Категория: Бланки/Образцы

Налог на добавленную стоимость – один из основных налогов, действующих на территории России. Традиционно он вызывает самое большое число вопросов и неясностей. Чтобы не ошибиться в расчетах и корректно отражать все суммы в бухгалтерском и управленческим учете, нужно знать, как начислить НДС на стоимость продукции или найти в том числе НДС. Эта информация будет полезна не только бухгалтерским работникам, но и руководителям предприятия, менеджерам по продажам.

Алгоритм определения налогаЧтобы рассчитать размер НДС в рамках конкретной сделки, нужно воспользоваться следующим алгоритмом:

Определить тип хозяйственной операции

Важно определиться, нужно ли в принципе облагать конкретную операцию налогом. НДС облагаются действия, связанные с производством и реализацией продукции, строительством, безвозмездной передачей прав собственности.

Плательщиками налога не являются компании, действующие в рамках особых налоговых режимов: УСН, ЕНВД, патент. Некоторые операции освобождены от обложения косвенным налогом в соответствии с законодательством РФ: перечисление средств на благотворительность, банковские и страховые операции и т.д.

Найти налоговую базу (НБ)

Если была совершена отгрузка товаров, НБ равна их стоимости. Если компания выполняет агентские обязательства, НБ исчисляется как сумма полученного вознаграждения агента. При безвозмездной передаче продукции база определяется как ее цена, рассчитанная в соответствии со средними рыночными расценками.

Определить применимую ставку

Согласно НК РФ, в России действуют три вида ставок:

0% — для экспортных операций, услуг по поставке продукции за рубеж для реализации.

10% — для отдельных типов продуктов (печатные издания, продукция для детей, пищевые и медицинские товары и т.д.).

18% — для всех остальных типов продукции, не вошедших в первые два пункта.

Особая ставка используется при поступлении авансов от заказчиков и клиентов. В этом случае НБ помножается на 18/118 или 10/110 в зависимости от вида продукции.

Рассчитать величину налога, используя формулу в т ч НДС или другую, применимую в конкретном случае.

При использовании алгоритма важно уделять достаточное внимание всем его шагам. Неправильное определение ставки процента, актуальной для конкретного случая, сделает ваш расчет в корне неверным. Аналогично, налоговая база должна быть исчислена в соответствии со всеми требованиями законодательства.

Данные расчета отражаются в счет-фактуре. Это основной документ подтверждающий правильность исчисления налога. Отдельными строчками указывается НБ (определенная в соответствии с законодательством), размер НДС и окончательная стоимость реализуемой продукции.

В том числе НДС: формулаВ работе бухгалтер может столкнуться с двумя типами вычислений:

Начисление налога на стоимость реализуемых товаров.

Определение величины НДС в случае, если в счете от поставщика она не выделена отдельной строчкой.

В первой ситуации используется математическая формула процентов. Размер обязательного платежа определяется как:

Налог = НБ * Ставка налога/100.

Чтобы найти окончательную стоимость товаров, полученную с учетом косвенного налога, надо сложить рассчитанный НДС и НБ.

Можно пропустить шаг вычисления суммы налога и сразу определить итоговую сумму счета. Она равна:

Сумма = НБ* 1,18 или

Чтобы определить НДС в том числе. надо вычислить сумму налога, уже включенную в итоговую сумму. Для этого используется одна из двух формул:

НДС = Сумма счета с налогом / 1,18 * 0,18 – для товаров, облагаемых по ставке 18%, или:

НДС = Сумма счета с налогом / 1,1 * 0,1 – для продукции, на которую распространяется ставка 10%.

Практические примеры вычисленийКомпания «Строймонолит» занимается розничными и оптовыми продажами пеноблоков по цене 50 руб. за штуку, общее количество 100 штук. Продукция облагается по ставке 18%. Как высчитать окончательную стоимость товаров, которая будет написана в счете покупателю?

Находим базу для исчислений

НБ = 50* 100 = 5 000 рублей.

Умножаем ее на ставку по правилу процентов

НДС = 5 000* 0,18 = 900

Складываем НБ и НДС

Сумма = 5 000 + 900 = 5 900.

Это окончательная стоимость товара, ее нужно прописать в счете, выставляемом контрагенту.

АО «Ромашка» приобрело сантехнику в офис. Поставщик, АО «СанТех», выписал ему счет на общую сумму 50 000 рублей. НДС в документе отдельной строкой не выделен. Как найти размер включенного налога?

Сантехника облагается налогом по ставке 18%. Подставим значения в формулу:

НДС = 50 000 / 1,18 * 0,18 = 7 627, 12 руб.

Именно эту сумму «Ромашка» будет использовать при расчете величины налога, подлежащей перечислению в госбюджет.

Расчет НДС – обязанность всех предприятий, работающих на ОСНО. Чтобы не ошибиться, используйте готовые формулы (попробуйте наш калькулятор НДС ). При выборе ставки и исчислении налоговой базы руководствуйтесь правилами, изложенными в Налоговом Кодексе.

В прошлой статье мы познакомились с налогом на добавленную стоимость, выяснили, кто его платит, а кто освобожден от уплаты. В данной статье продолжим тему и разберемся, как организация ведет учет расчетов по налогу на добавленную стоимость и какие проводки при этом отражает.

Здесь разберем общий случай, когда оплата товара происходит после его отгрузки. Возможна еще ситуация, когда покупатель перечисляет продавцу аванс, в этом случае учет НДС и проводки немного отличаются, этот случай разберем чуть позже. Согласно НК РФ формула для расчета НДС выглядит следующим образом:

НДС = налоговая база * налоговая ставка / 100 %

По поводу налоговой ставки подробно остановимся в статье «Налоговые ставки НДС ».

Налоговая база определяется как стоимость (оговоренная покупателем и продавцом) товаров, работ, услуг, которые согласно НК РФ облагаются данным налогом.

Момент определения налоговой базы может быть либо день отгрузки, либо день оплаты в счет будущих поставок, в зависимости от того, какое событие наступило раньше (ст. 167 НК РФ).

Рассмотрим случай, когда сначала происходит отгрузка товара, затем поступает оплата. Рассмотрим данный случай на примере.

Пример учета расчетов по НДСОрганизация в течении месяца закупала товар у своих поставщиков и продавала его своим покупателям. Допустим, в каком-то месяце предприятие закупило партию товаров и продала её полностью.

1 партия — 6 000, в том числе НДС 915. (Как выделить НДС из суммы можно почитать в статье «Как посчитать НДС? «)

1 партия — 10 000, в то числе НДС 1525.

Какие проводки должен совершить бухгалтер в данном примере?

При покупке стоимость закупленного товара в бухучете распадается на две составляющих: стоимость без НДС, учитывающаяся по дебету сч. 41 «Товары» (проводка Д41 К60 ), и НДС, учитывающийся на сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» (проводка Д19 К60 ).

Далее организация пользуется своим правом уменьшить задолженность по уплате налога перед бюджетом и направляет НДС по закупленным товарам из кредита сч. 19 в дебет сч. 68 (Д68.НДС К19 ).

Затем организация продает товар. Для учета продажи используется счет 90 «Продажи». по кредиту которого отражается выручка (субсчет 1), а по дебету себестоимость проданного товара и начисленный по нему НДС (субсчет 2 и 3).

С кредита счета учета товаров в дебет сч. 90.2 списывается себестоимость товара, направленного на продажу (Д90.2 К41 ). По кредиту сч. 90.1 отражается задолженность покупателя перед продавцом, причем указывается сумма задолженности с учетом НДС (Д62 К90.1 ). Далее из этой суммы выделяется налог на добавленную стоимость, который организация обязана заплатить в бюджет (Д90.3 К68 ).

В результате произведенных действий на сч. 90 «Продажи» можно определить финансовый результат, для этого нужно посчитать дебетовый и кредитовый обороты и найти их разницу, в данном примере расчета налога на добавленную стоимость финансовый результат = 5085 + 1525 — 10000 = — 3390, получили прибыль, которую отражаем по кредиту счета 99 «Прибыль и убытки» (Д90.9 К99 ).

В это время на сч. 68 формируется налог на добавленную стоимость, который организация обязана заплатить в бюджет, в результате этой продажи НДС для уплаты в бюджет будет равен разности кредита и дебета счета 68 = 1525 — 915 = 610.

Проводки по учету НДСПолучив предоплату от покупателя, поставщик должен выставить ему авансовый счет-фактуру. Мы расскажем, как верно заполнить такой документ, чтобы не возникло проблем с вычетами входного НДС.

Когда надо выставить авансовый счет-фактуруПолучив аванс, продавец должен выставить покупателю счет-фактуру. Для этого используют типовой бланк счета-фактуры, утвержденный постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Однако заполнять в этом случае придется не все строки, а только показатели, предусмотренные пунктом 5.1 статьи 169 Налогового кодекса РФ.

Авансовый счет-фактура: как заполнятьВ заголовочной части счета-фактуры на аванс нужно заполнить все строки, кроме «Грузоотправитель и его адрес» (строка 3) и «Грузополучатель и его адрес» (строка 4) (п. 5.1 ст. 169 НК РФ ). В этих строках проставьте прочерки.

В строке 5 «К платежно-расчетному документу» нужно указать реквизиты платежного документа, по которому был получен аванс. Если в течение дня покупатель перечислил аванс (частичную оплату) несколькими платежными документами, в строке 5 укажите реквизиты каждого из них. Если аванс был получен в неденежной форме (например, при бартере или взаимозачете), в строке 5 вместо номера и даты платежного документа поставьте прочерк. Такой порядок предусмотрен приложением 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В табличной части счета-фактуры на аванс нужно заполнить только графы 1 и 7–9. В графах 2–6, 10 и 11 проставьте прочерки.

В графе 1 счета-фактуры наименование товара (описание выполненных работ, оказанных услуг) должно соответствовать наименованию, указанному в договоре на поставку (выполнение работ, оказание услуг). Даже если такое наименование будет обобщенным (например, кондитерские изделия, канцелярские товары и т. п.). Обобщенное наименование в счете-фактуре допускается указывать и в тех случаях, когда заявка (спецификация) оформляется после оплаты.

Если аванс получен в счет отгрузки товаров (выполнения работ, оказания услуг), облагаемых НДС по различным ставкам (10 или 18%), порядок заполнения графы 1 счета-фактуры зависит от условий договора. Если сведения, содержащиеся в договоре, позволяют разделить объемы и стоимость товаров (работ, услуг), облагаемых НДС по разным налоговым ставкам, в счете-фактуре их следует выделять в отдельные позиции. Если такое разделение невозможно, в счете-фактуре укажите обобщенное название товаров (работ, услуг, имущественных прав) и ставку НДС 18/118.

Помимо наименования товаров (работ, услуг, имущественных прав) в счете-фактуре укажите реквизиты договора, в счет исполнения которого был получен аванс (частичная оплата). Такой порядок заполнения графы 1 счетов-фактур при поступлении авансов (частичной оплаты) рекомендован в письмах Минфина России от 26 июля 2011 г. № 03-07-09/22. от 6 марта 2009 г. № 03-07-15/39 .

НДС с авансов (частичной оплаты) определяется расчетным методом (п. 4 ст. 164 НК РФ ). Поэтому в графе 7 укажите расчетную ставку налога (18/118 или 10/110), в графе 8 — сумму НДС, определенную исходя из расчетной ставки, а в графе 9 — всю сумму полученного аванса (частичной оплаты).

Компания «Гардемарин» заключила договор от 5 июня 2016 г. № 342 на поставку партии офисных шкафов «Комфорт» российского производства. Реализация этих товаров облагается НДС по ставке 18 процентов. Цена договора составляет 130 980 руб. (в том числе НДС — 19 980 руб.).

9 июня 2016 года платежным поручением № 125 покупатель (ЗАО «Альбатрос») перечислил в адрес компании авансовый платеж в счет предстоящей поставки в сумме 35 400 руб. (в том числе НДС — 5400 руб.). В этот же день на сумму полученного аванса бухгалтер компании составил счет-фактуру № 233 в двух экземплярах. Один экземпляр он передал покупателю, а второй — зарегистрировал в книге продаж за II квартал 2016 года.

Продавец получил авансовый платежНа дату поступления аванса счета- фактуры регистрируются в книге продаж, а на дату отгрузки товаров – в книге покупок. Если авансов несколько, на каждый из них нужно составить отдельный счет- фактуру. Ниже мы привели образец авансового счета-фактуры.

Авансовый счет-фактура (образец)

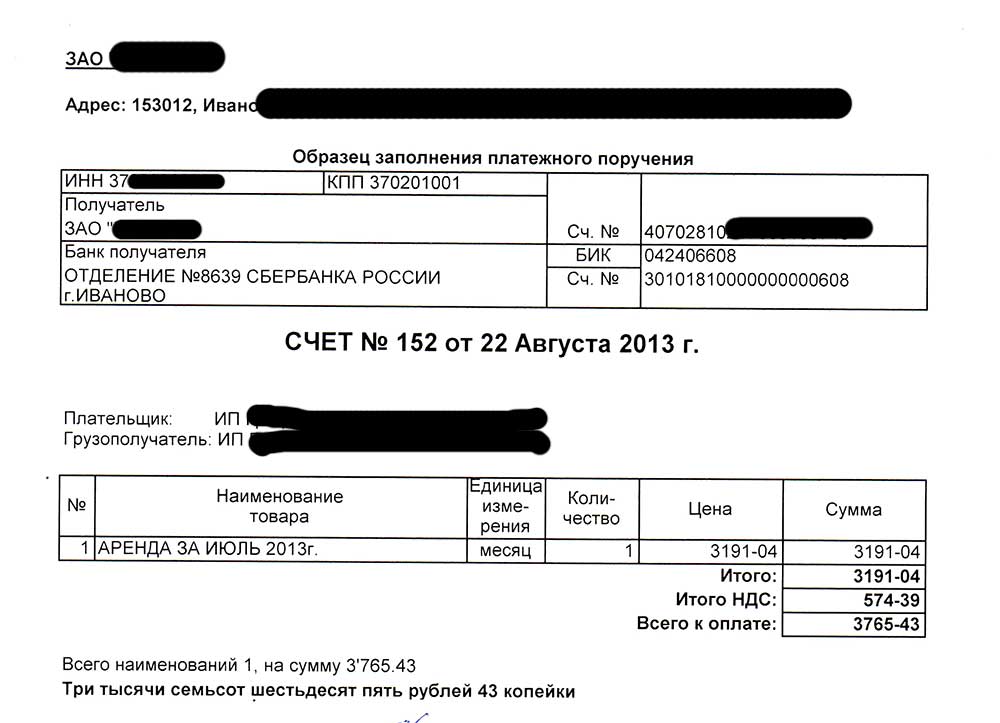

Что касается счета на оплату без НДС, то его составление – в интересах, прежде всего, самого поставщика. Дело в том, что, внося плату просто по договору (без выставления счета), покупатель может сделать платеж, ошибочно указав в платежном поручении сумму с НДС – такие ситуации не редкость. Имея же перед собой документ, который еще раз напомнит, что покупка НДС не облагается, покупатель получит лишнее напоминание для того, чтобы заполнить наименование платежа правильно.

Кстати, ситуации, когда покупатель указывает в платежке «в том числе НДС», имея на руках счет без выделенного налога, тоже частенько встречаются. Результат – возможные претензии налоговиков, считающих, что, получив предоплату с НДС, поставщик должен уплатить налог в бюджет. В таком случае счет на оплату без НДС, наряду со счет-фактурой и накладной без указания налога, поможет вам отстоять вашу правоту в спорах с налоговой.

Какая информация должна быть в счете без НДС?

Здесь нет никаких особых тонкостей и сложностей: перечень реквизитов в счете без НДС точно такой же, как и в любом счете на оплату:

Наименование поставщика, его ИНН и адрес.

Банковские реквизиты поставщика (обычно их приводят в форме заполненного платежного поручения – это и наглядно, и удобно для покупателя).

Порядковый номер счета, его дата.

Наименование покупателя.

Номер договора с покупателем (при наличии).

Полная информация об услуге или товаре: наименование, количество, единица измерения, цена, общая стоимость.

Должности, фамилии и подписи руководителя и главного бухгалтера поставщика.

Как заполнить табличную часть счета без НДС (образец)

Давайте рассмотрим образец счета на оплату без НДС:

В первой графе заполняем порядковый номер (номеров будет столько, сколько различных товаров или услуг вы продаете покупателю).

Во второй графе указываем единицу измерения.

В третьей графе проставляем количество.

В четвертой – цену.

В пятой – сумму товара или услуги.

Заполнив таким образом все графы для каждой номенклатуры, завершаем заполнение табличной части счета внесением в строку «Итого» общей суммы покупки.

Далее под таблицей указываем общую стоимость прописью и с обязательным добавлением в конце данной записи фразы «НДС не облагается» или «Без НДС».

А для того чтобы повысить шансы верного заполнения вашим покупателем платежки (чтобы он не перепутал и не выделил в нем случайно сумму налога), рекомендуем вам в счете на оплату без НДС привести образец заполнения не только ваших банковских реквизитов, но и назначения платежа.

Для этих же целей в графах табличной части счета «Цена» и «Сумма» можно сделать соответствующие пометки. Тогда они будут выглядеть следующим образом «Цена (без НДС)», «Сумма (без НДС)».

27 Декабря 2016

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от 03.07.2016 N 243-ФЗ. Начнем с хороших новостей.

Согласно ст. 5 и 14 Закона № 212‑ФЗ предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии). Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники.

Выплачивая работникам премии, организация рискует столкнуться с претензиями налоговых инспекторов, которые нередко исключают эти суммы из состава расходов на оплату труда, учитываемых для целей налогообложения прибыли либо исчисления базы по единому «упрощенному» налогу. При этом контролеры ссылаются на непроизводственный характер затрат и, как следствие, несоблюдение условий признания расходов, установленных п. 1 ст. 252 НК РФ. Чем руководствоваться при решении вопроса о возможности уменьшить налоговую базу на сумму расходов по выплате премий и как обезопасить себя от налоговых доначислений? Давайте разбираться.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

Голосование за лучший ответ

НГ Просветленный (30141) 5 лет назад

напишите уточняющее письмо, так и так. такого то числа п/п №. на сумму. было оплачено то-то и то-то. просим считать верным назначение платежа ". " и тут укажите что в т. ч. НДС. руб. коп

и ничего страшного

Shanity Знаток (284) 5 лет назад

Важно наличие других документов по этой сделке: договор с указанием суммы ("в том числе НДС"), накладные, счет-фактура. Письмо пояснительное к платежке можно приложить: " В ПП №___ от (дата) в назначении платежа следует читать. Сумма. в том числе НДС". Проблем не будет.

ОЛЬГА Мудрец (15396) 5 лет назад

Если сумма недоплачена- выясняйте с контрагентом. Пусть доплатит. Страшного ничего. Главное, чтоб в фактуре приходной был указан НДС. Иначе нельзя принять к зачету.

Настенька Гуру (4150) 5 лет назад

в банк нужно позвонить и отозвать платеж, пока операционист его не провел.

Михаил Коростылев Мастер (2397) 5 лет назад

напишите письмо в организацию, куда заплатиле: в п/п №. от. на сумму. была допущена ошибка вместо слов. просим считать.

а последствия, у Вас будет не стыковка, в п/п написано без НДС, а сч. ф у вас будет с НДС. будут лишние вопросы налоговой, и повод для проверки Вас и вашего контаргента. а полноправно ли вы приняли НДС к вычету? (главный вопрос)