Категория: Инструкции

Организация может взять или, наоборот, предоставить в аренду земельный участок. Это значит, что право на использование данного объекта недвижимости временно перейдет к арендатору за оговоренную оплату.

В отличие от помещений, право на аренду земельного участка еще нужно получить. А это выливается в денежные затраты, которые нужно учесть. Эти расходы учитывают на 97 счете.

Но перед этим делают проводку по оплате права на получение аренды земли:

С 97 счета расходы списывают на счета затрат (20, 26 ,…и т.д.) равномерно, в течение всего срока аренды, который прописывается в договоре. Оформляется эта операция проводкой:

Когда арендованный участок используют в деятельности фирмы (производственной, торговой и т.д.), начисление оплаты производится на соответствующих счетах в корреспонденции со счетом 76:

А перечисление денежных средств отражают записью:По расходам на арендную плату с выделенным НДС можно получить вычет. Сумма налога на добавленную стоимость отражается проводкой:

Получите 200 видеоуроков по 1С бесплатно:

Если условиями договора аренды не запрещена передача участка третьим лицам, организация может сдавать весь или часть объекта в субаренду:

Аренда земельного участка облагается НДС, поэтому делают проводку по начислению налога:

Пример по аренде земли:

Организация получила право аренды (58 795 руб.) на земельный участок для размещения на нем торговой площади. Плата за аренду составляет 98 500 руб. (НДС 15 025 руб.). Срок по договору – 4 года. Через 5 месяцев после начала аренды часть участка была передана в субаренду с ежемесячной оплатой 53 400 руб. (НДС 8146 руб.).

Учет земельного участка в бухгалтерском учетеобладает своей спецификой. При соблюдении каких условий можно принять к учету участок земли, как списать затраты на его покупку и какими проводками оформляются операции с землей — читайте в статье ниже.

Особенности бухгалтерского учета земельных участковПорядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н).

Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ). Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (ст. 11 закона от 21.07.1997 № 122-ФЗ, подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий для компании:

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п. 2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

Землю учитывают в состав ОС при полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на сч. 01 не дожидаясь регистрации права собственности — тогда он отражается на отдельном субсчете сч. 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка вы можете только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (ст. 271, 268 НК РФ).

Если компания покупает землю, которая находится в госсобственности, и собирается строить на ней ОС, то затраты на приобретение участка можно:

ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст. 263 ГК РФ).

Земельный участок является объектом обложения земельным налогом, подробнее о порядке его уплаты читайте в статье «Сроки уплаты авансовых платежей по земельному налогу» .

Документальное оформление операций с земельными участкамиОперации с землей можно проводить только при условии составления договора в письменном виде. Стороны составляют 3 экземпляра договора: по 1 для каждого участника сделки и 1 — для Росреестра.

Постановка на сч. 08 осуществляется на дату фактической передачи земли по акту приема-передачи либо дату подписания договора (если договор приравнивается сторонами к акту приема-передачи).

Вести учет земельных участков можно с использованием унифицированных форм ОС-1 и ОС-6 либо по самостоятельно разработанным формам с использованием обязательных реквизитов (ст. 9 закона «О бухучете» от 22.11.2011 № 402-ФЗ).

При приеме земельного участка от учредителя необходимо провести независимую оценку земли, а также внести изменения в учредительные документы компании.

Если же вы получили землю в дар, то рыночная оценка участка подтверждается независимым оценщиком или данными кадастрового учета (ст. 66 ЗК РФ).

Компания может сдавать земельный участок в аренду, тогда должен быть заключен договор аренды и оформлен акт приема-передачи имущества контрагенту. Если договор аренды заключается на срок более года, то его необходимо зарегистрировать в территориальном отделении Росреестра (п. 2 ст. 609 ГК РФ, п. 2 ст. 651 ГК РФ).

Бухгалтерский учет операций с земельными участками: проводкиФактические траты на покупку земли собираются на сч. 08 в корреспонденции со сч. 60, 76. Оплата госпошлины и ее включение в стоимость земельного участка осуществляются записями:

Дальнейший учет земли зависит от целей ее использования. Если на территории компания будет строить здания, но за счет инвесторов, то такой объект нельзя признать ОС — он будет оставаться на сч. 08. По окончании строительства бухгалтер сделает запись:

Если же собственник использует землю в собственных целях и за свои деньги, то включить участок в состав ОС следует проводкой:

При покупке земли у государства возникает налоговая разница: в НУ траты на землю признаются расходом, а в БУ — нет. Бухгалтеру следует ежемесячно отражать в БУ постоянный налоговый актив до полного списания расходов в налоговом учете:

Z — первоначальная стоимость участка;

n — число лет списания расхода на покупку земли.

Продажа земли оформляется записями:

Напоминаем, что реализация земли НДС не облагается.

При поступлении земли в уставный капитал компании бухгалтер сделает проводки:

Передача земли в качестве вклада в УК отражается записями:

Если первоначальная стоимость переданной земли отличается от оценки, согласованной учредителями, разницу следует отнести на соответствующий субсчет сч. 91 в корреспонденции со сч. 76 субсчет «Расчеты по вкладам в УК».

Получение земельного участка в дар бухгалтер отражает записями:

Если же ваша компания передает земельный участок безвозмездно, то бухгалтерская проводка такая:

Доходов и расходов в налоговом учете при безвозмездной передаче земли не возникает (ст. 249, 250, 270 НК РФ). Но тогда в бухучете образуется постоянное налоговое обязательство, которое учитывают одновременно со списанием стоимости земли и расходов на ее передачу (п. 7 ПБУ 18/02):

При заключении договора мены проводки у компании, передающей землю и принимающей в ответ иное имущество, следующие:

Финрезультат от операций мены в учете участников сделки равен нулю.

В исключительных случаях земельных участок может быть изъят (ст. 49 ЗК РФ). Госорганы обязаны уведомить об этом собственника земельного участка. Собственник или пользователь земли вправе претендовать на возмещение в размере рыночной стоимости земельного участка, недвижимости, которая на нем находится, а также убытков и упущенной выгоды от изъятия (ст. 56.8, 56.9 ЗК РФ). На дату прекращения права собственности за землю делаются проводки:

Особенности бухучета земельных участков следующие:

Дебет 08-1 Кредит 60 – приобретен земельный участок для строительства.

Данная проводка делается на основании акта приема-передачи.

Для целей налога на прибыль земельные участки (кроме земель, приобретенных для перепродажи и финансируемых за счет средств инвесторов) относятся к основным средствам. При этом амортизируемым имуществом они не признаются. Поэтому организация не вправе учесть расходы на приобретение земельного участка.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как оформить и отразить в бухучете и при налогообложении поступление земли, предназначенной под строительство

Приобретение в собственность

Получить земельный участок в собственность застройщик может путем его приобретения по договору купли-продажи, договору мены (бартера), получения в качестве вклада в уставный (складочный) капитал, безвозмездного получения.

При этом объектом сделки могут быть только те земельные участки, которые прошли государственный кадастровый учет (п. 1 ст. 37 Земельного кодекса РФ ).

Собственник земельного участка имеет право его использовать в соответствии с видом разрешенного использования земельного участка, указанным в Государственном кадастре недвижимости (п. 1 ст. 263 ГК РФ. ст. 37 Градостроительного кодекса РФ ). Виды разрешенного использования земельных участков для капитального строительства устанавливаются применительно к территориальной зоне.

Собственникам следует учитывать, что вид разрешенного использования земельного участка определяет возможность осуществления реконструкции уже существующих зданий, а также нового строительства на земельном участке. Он влияет на то, какие именно здания (здания какого функционального назначения) могут создаваться на данном земельном участке. Так, например, производственный цех, находящийся на земельном участке с видом разрешенного использования «для промышленного производства», нельзя реконструировать в торговый центр, не изменив вид разрешенного использования этого земельного участка.

Для обобщения информации о затратах на возмездное приобретение земельного участка используйте счет 08 (субсчет 08-1 «Приобретение земельных участков») (п. 27 Методических рекомендаций, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н ).

В остальном порядок отражения в бухучете приобретения земельного участка зависит от того, кто финансирует строительство:

Если стоимость земельного участка, приобретенного для строительства объекта, возмещается за счет средств привлеченных инвесторов (дольщиков), застройщик не вправе признать его объектом основных средств, поскольку в этом случае он не соответствует условиям пункта 4 ПБУ 6/01. Приобретение земельного участка отразите проводкой:

Дебет 08-1 Кредит 60

– приобретен земельный участок для строительства за счет инвесторов (дольщиков).

После завершения строительства застройщик передает этот участок инвесторам или дольщикам в соответствии с договором и его стоимость списывает в счет расчетов с ними. Подробнее об этом см. Как оформить и отразить в бухучете и при налогообложении выбытие земель под строительство .

Если стройку финансирует застройщик и он возводит объект на продажу, то признать земельный участок в составе основных средств он также не вправе. В этом случае участок не соответствует условиям, предусмотренным в пункте 4 ПБУ 6/01. Приобретение земельного участка отразите проводкой:

Дебет 08-1 Кредит 60

– приобретен земельный участок для строительства на продажу.

Если стройку финансирует застройщик, который строит объект для себя, то земельные участки, полученные в собственность (кроме земель, приобретенных для перепродажи), он включает в бухучете в состав основных средств, если соблюдены все необходимые условия (п. 4. 5 ПБУ 6/01). Эту операцию отражают проводками:

Дебет 08-1 Кредит 60

– приобретен земельный участок для строительства;

Дебет 01 Кредит 08-1

– отражен приобретенный земельный участок в составе основных средств.*

Порядок определения первоначальной стоимости, документальное оформление и отражение в бухучете зависят от способа получения земельных участков в собственность:

Специальных унифицированных форм для постановки земельных участков на учет в законодательстве нет. Поэтому используйте для этого форму № ОС-1. утвержденную постановлением Госкомстата России от 21 января 2003 г. № 7 .

Особенность учета земельных участков состоит в том, что они не подлежат амортизации, их первоначальная стоимость не погашается (абз. 5 п. 17 ПБУ 6/01 ).

ОСНО: налог на прибыль

Для целей налога на прибыль земельные участки (кроме земель, приобретенных для перепродажи и финансируемых за счет средств инвесторов) относятся к основным средствам (п. 1 ст. 257 НК РФ ). При этом амортизируемым имуществом они не признаются (п. 2 ст. 256 НК РФ ).*

За регистрацию прав на земельные участки предусмотрена уплата госпошлины (подп. 22 п. 1 ст. 333.33 НК РФ ). Подробнее об учете госпошлины см. Как учесть госпошлину при налогообложении .

Платить налог на имущество с земельных участков не нужно, так как они не являются объектом обложения этим налогом (п. 4 ст. 374 НК РФ ). Собственники земельных участков и организации, владеющие ими на праве постоянного (бессрочного) пользования, как правило, должны платить земельный налог. Подробнее об этом см. Кто должен платить земельный налог. При этом изменение кадастровой стоимости земельного участка не влияет на его стоимость в налоговом учете. Такое изменение нужно учесть только при расчете земельного налога. Если земельный участок приобретен для целей жилищного строительства, то учитывайте особенности расчета земельного налога в отношении таких земель.

В остальном расчет налогов при приобретении (аренде) земельных участков зависит от вида расхода:

Олег Хороший. государственный советник налоговой службы РФ III ранга

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Ответ на Ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые Вы можете найти по адресу: http:// vip.1gl.ru/#/hotline/rules/

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Marina Мастер (1114), закрыт 4 года назад

1. У меня внесено в УК монитор, системный блок и мышь. Общей стоимостью 17000.

2. Я сделала проводку Дт75.1 К80.09. Далее Дт08.4 Кт75.1.

3. Не могу принять их к учёту! Прогрмма выдаёт ошибку. не проводит.

Как принимать к учёту всё это? Отдельно монитор, отдельно системник и отдельно мышь? Или нет? Мне нужно списать их сразу, амортизацию начислять не буду. ДАЙТЕ ПОЖАЛУЙСТА ПОШАГОВУЮ ИНСТРУКЦИЮ. КАК ВСЁ ПРАВИЛЬНО В 1С8 СДЕЛАТЬ.

А зачем Вам имущество общей стоимостью 17к приходовать как ОС? Можно посадить на МПЗ (сч. 10). Так согласно ПБУ 6, активы стоимостью не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. Поэтому целесообразней делать проводку не 08/75, а 10/75 и затем уже списать "требованием-накладной" на 20-ые счета или 44, в зависимости от вида вашей деятельности.

Последнюю проводку делаете документом: "Операции"/"Операции, введенные вручную"!

Материал подготовлен на основе диска ИТС

Формирование стоимости объектов строительства (работы выполнены подрядными организациями) в 1С Бухгалтерия предприятия, редакция 3.0.

Стоимость амортизируемого имущества определяется исходя из расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования (п. 1 ст. 257 НК РФ ), а в случае безвозмездного поступления, либо выявления в результате инвентаризации, - исходя из рыночной оценки такого имущества (п. 8 и п. 20 ст. 250 НК РФ ).

Формирование стоимости объекта строительства, определяемой исходя из расходов на его создание, в "1С:Бухгалтерии 8", редакция 3.0 рассмотрим на следующем примере.

Организация ТФ-Мега, ООО (заказчик) в ходе строительства заключила с ЗАО «Миледи» (подрядчик) договор подряда на разработку электропроекта товарного склада. Указанные работы учитываются в составе затрат на строительство. По условиям договора работы оплачиваются после их выполнения. Обе организации применяют общую систему налогообложения и являются плательщиками НДС.

19 апреля заказчиком отражены расходы на подрядные работы в сумме 165 200,00 руб. (в т.ч. НДС 18% 25 200,00 руб.).

Остальные работы по строительству выполнялись ТФ-Мега, ООО самостоятельно (хозяйственным способом).

В ходе строительства ТФ-Мега, ООО (арендатор) использовала для нужд строительства арендованную у ЗАО «Миледи» (арендодатель) специализированную технику. Расходы на аренду в сумме 495 600,00 руб. (в т.ч. НДС 18% 75 600,00 руб.) отражены арендатором в учете 31 мая.

Других затрат на строительство не было.

13 июня построенный объект основных средств стоимостью 560 000,00 руб. введен в эксплуатации.

Принятие к учету выполненных подрядных работПринятие к учету выполненных подрядных работ при строительстве объектов основных средств в программе отражается документом "Поступление товаров и услуг" с видом операции "Объекты строительства" (рис. 1).

В шапке документа указываются (рис. 2):

На закладке "Объекты строительства" указывается (рис. 3):

Для отражения операции в бухгалтерском и налоговом учете документ необходимо провести (Рис. 4).

При проведении документа формируются бухгалтерские проводки:

При отражении поступления объектов ОС документом "Поступление товаров и услуг" с видом операции "Объекты строительства" в субконто 3 по счету 08.03 автоматически проставляется способ строительства "Подрядный".

В примере расходы в виде стоимости выполненных работ для целей бухгалтерского и налогового учета совпадают, поэтому в ресурсе "Сумма НУ Дт" проводки Дт 08.03 Кт 60.01 автоматически проставляется то же значение, что в ресурсе "Сумма" (БУ).

Кредиторская задолженность перед подрядчиком (значение ресурса "Сумма НУ Кт" проводок по кредиту счета 60.01) принимается к налоговому учету на стоимость работ с учетом НДС.

Счет 19.08 для целей налогового учета не используется, поэтому для этого счета в ресурсе "Сумма НУ Дт" проводки Дт 19.08 Кт 60.01 ничего не указывается.

Услуги, потребляемые в ходе строительства основных средств собственными силами, в программе отражаются документом "Поступление товаров и услуг" с видом операции "Услуги" или "Товары, услуги, комиссия" (рис.5).

В шапке документа указываются: (Рис 6)

В табличной части указывается (рис. 7):

счета учета: (рис.8)

"Счет затрат", "Счет затрат (НУ)": 08.03 "Строительство объектов основных средств";

"Объекты строительства": наименование объекта строительства, по которому понесены расходы (элемент справочника "Объекты строительства"); Здание товарного склада и ЛМК

"Статьи затрат": наименование расхода (элемент справочника "Статьи затрат"); Прочие затраты по кап. вложениям

"Способы строительства": "Хозспособ";

"Счет учета НДС": 19.04 "НДС по приобретенным услугам".

В нижней части формы документа указываются реквизиты предъявленного к оплате счета-фактуры. (Рис. 9)

Для отражения операции в бухгалтерском и налоговом учете документ необходимо провести. (Рис.10)

При проведении документа формируются бухгалтерские проводки:

В примере расходы в виде стоимости услуг для целей бухгалтерского и налогового учета совпадают, поэтому в ресурсе "Сумма НУ Дт" проводки Дт 08.03 Кт 60.01 автоматически проставляется то же значение, что в ресурсе "Сумма" (БУ).

Кредиторская задолженность перед поставщиком ("Сумма НУ Кт" проводок по кредиту счета 60.01) принимается к налоговому учету на стоимость услуг с учетом НДС.

Счет 19.04 для целей налогового учета не используется, поэтому для в ресурсе "Сумма НУ Дт" проводки Дт 19.04 Кт 60.01 ничего не указывается.

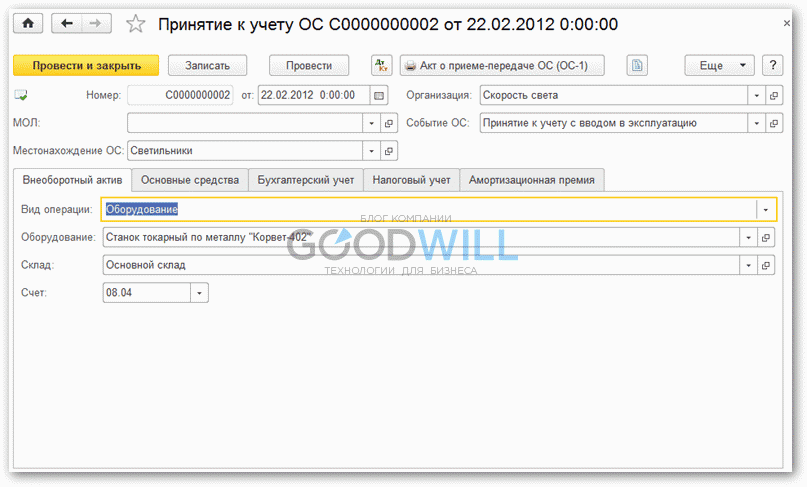

Принятие объекта основных средств к учету в программе отражается документом "Принятие к учету ОС" с видом операции "Объекты строительства" (Рис.11)

В шапке документа указывается (рис. 12):

На закладке "Внеоборотный актив" указывается:

"Вид операции": Объекты строительства

объект учета на счете 08.03 (элемент справочника "Объекты строительства"); Здание товарного склада и ЛМК

стоимость объекта строительства по данным бухгалтерского и налогового учета, постоянная и временная разница в оценке. Для автоматического заполнения показателей нужно нажать кнопку "Рассчитать суммы".

На закладке "Основные средства " указывается принимаемый к учету объект основных средств (новый элемент справочника "Основные средства", который нужно предварительно создать). Здание товарного склада и ЛМК (Рис.13)

Код и инвентарный номер объекту присваивается автоматически

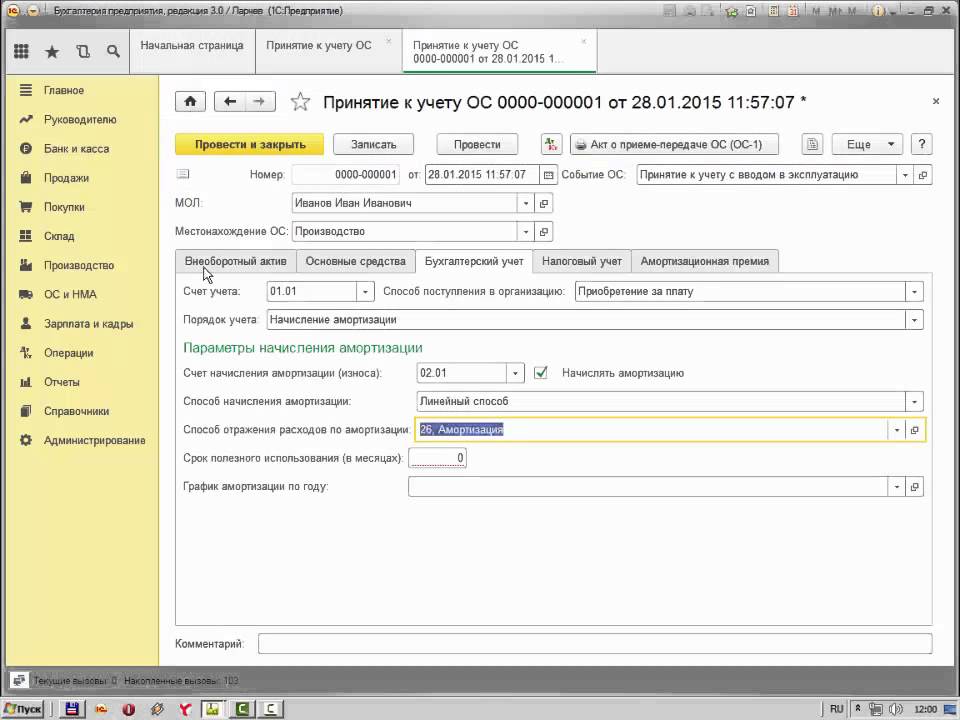

На закладке "Бухгалтерский учет" указывается (Рис.14)

"Счет учета": 01.01 (заполняется автоматически);

"Порядок учета": "Начисление амортизации" (значение из списка вариантов учета);

"Счет начисления амортизации": 02.01 "Амортизация основных средств, учитываемых на счете 01";

признак начисления амортизации - флажок "Начислять амортизацию";

"Способ начисления амортизации": "Линейный способ";

"Способ отражения расходов по амортизации": шаблон отражения расходов по амортизации в бухгалтерском учете (элемент справочника "Способы отражения расходов по амортизации (погашению стоимости)"); Дт25Кт02 (Отдел МТС)

"Срок полезного использования (в месяцах)": срок полезного использования объекта для целей бухгалтерского учета. 85 месяцев

На закладке "Налоговый учет" указывается (рис. 15):

"Порядок включения стоимости в состав расходов": "Начисление амортизации" (значение из списка вариантов учета);

признак начисления амортизации - флажок "Начислять амортизацию";

"Срок полезного использования (в месяцах)": срок полезного использования объекта для целей налогового учета; 85 месяцев

"Специальный коэффициент" - 1,00.

На закладке "Амортизационная премия" указывается: (Рис.16)

признак применения амортизационной премии - флажок "Включить амортизационную премию в состав расходов" (устанавливается в том случае, если организация использует право на её применение);

В нашем примере "Процент амортизационной премии" составляет 30,00 %(значение указывается в пределах, определенных для амортизационной группы, в которую входит объект основных средств);

"Счет учета затрат": счет учета расходов в виде амортизационной премии (заполняется автоматически в соответствии со способом отражения расходов по амортизации на закладке "Бухгалтерский учет");

"Статья затрат": "Амортизационная премия" (заполняется автоматически);

"Подразделение": подразделение, к которому относятся расходы в виде амортизационной премии (заполняется автоматически в соответствии со способом отражения расходов по амортизации на закладке "Бухгалтерский учет").

Для отражения операции в бухгалтерском и налоговом учете документ необходимо провести.

В бухгалтерском учете при проведении документа формируется проводка по дебету счета 01.01 и кредиту счета 08.03 на стоимость вложений в объект основных средств (рис. 17).

В налоговом учете (см. рис. 12) при проведении документа фиксируется:

В примере расходы в объект ОС для целей бухгалтерского и налогового учета совпадают, поэтому в ресурсах "Сумма НУ Дт" счета 01.01 и "Сумма НУ Кт" счета 08.03 автоматически проставляется то же значение, что указано в ресурсе "Сумма" (БУ).

В налоговом учете при проведении документа формируется проводка по дебету счета КВ на сумму амортизационной премии

При проведении документа также вносятся данные в регистры сведений (Рис.18)

в регистр сведений "Местонахождение ОС (бухгалтерский учет)" - запись о месте эксплуатации основного средства;

в регистр сведений "Начисление амортизации ОС (бухгалтерский учет)" - запись с признаком начисления амортизации в бухгалтерском учете;

в регистр сведений "Первоначальные сведения ОС (бухгалтерский учет)" - запись с порядком включения стоимости основного средства в состав расходов;

в регистр сведений "Параметры амортизации ОС (бухгалтерский учет)" - запись со сроком полезного использования, исходя из которого будет производиться расчет амортизационных отчислений для целей бухгалтерского учета);

в регистр сведений "События ОС" - запись о событии с объектом основных средств;

в регистр сведений "Состояния ОС организаций" - запись от состоянии объекта основных средств "Принято к учету";

в регистр сведений "Способы отражения расходов по амортизации ОС (бухгалтерский учет)" - запись о способе отражения расходов по амортизации;

в регистр сведений "Счета бухгалтерского учета ОС" - запись о счете учета объекта основных средств и счете учета амортизационных отчислений по объекту основных средств.

При проведении документа также вносятся записи в регистры сведений с данными, необходимыми для расчета амортизации для целей налога на прибыль организаций:

в регистр сведений "Начисление амортизации ОС (налоговый учет)" - запись с признаком начисления амортизации в налоговом учете;

в регистр сведений "Первоначальные сведения ОС (налоговый учет)" - запись с порядком включения стоимости основного средства в состав расходов;

в регистр сведений "Параметры амортизации ОС (налоговый учет)" - запись со сроком полезного использования, исходя из которого будет производиться расчет амортизационных отчислений для целей налогового учета;

в регистр сведений "Специальный коэффициент для начисления амортизации ОС (налог. учет)" - запись о том, что специальный коэффициент не применяется (значение коэффициента равно 1,00).

Администрация Сайта предлагает Пользователям Услуги (предоставление информации, контента) Сайта http://4dk-soft.ru/ 1С :Ф ранчайзинг фирмы «1С» компания Первый Дом Консалтинга «Что делать Консалт» на условиях, являющихся предметом настоящего Пользовательского соглашения.

Настоящее Пользовательское соглашение (далее – Соглашение) рассматривается Администрацией Сайта http://4dk-soft.ru/ как публичная оферта в соответствии со ст. 437 Гражданского кодекса Российской Федерации.

Регистрация Пользователя в целях получения Услуг означает принятие условий настоящего Соглашения в соответствии со ст.438 Гражданского кодекса Российской Федерации.

Пользуясь Услугами Сайта http://4dk-soft.ru/. Пользователь соглашается соблюдать условия настоящего Соглашения.

Пользователь осознает и соглашается, что предоставление Услуг на Сайте может сопровождаться рекламой и что наличие данной рекламы является необходимым условием получения Услуг. Пользователь также понимает и соглашается, что предоставление Услуг может сопровождаться сообщениями от http://4dk-soft.ru/. такими, как служебные сообщения, автоматические уведомления и новостные рассылки.

Администрация Сайта предоставляет доступ к Услугам (информации и контенту) всем заинтересованным лицам в соответствии с настоящим Пользовательским соглашением и действующим законодательством Российской Федерации.

Согласие Пользователя на принятие условий настоящего Соглашения выражается в форме нажатия Пользователем кнопок «Отправить», «Подписаться» или «Зарегистрировать сертификат», помещенных под формой регистрации.

1. Основные понятия, используемые в настоящем Соглашении.

1.1. Сайт – Сайт 1С :Ф ранчайзинг фирмы «1С» компания Первый Дом Консалтинга «Что делать Консалт». расположенный в информационно-телекоммуникационной сети «Интернет» (далее – сеть Интернет) по адресу (доменному имени) http://4dk-soft.ru/.

1.2. Услуги – заказ продуктов и услуг по обслуживанию программных продуктов «1С», их настройке и внедрению, консалтинговых и проектных работ, заказ обратного звонка, а также информация, контент, указанные в п.1.3 и 1.4 настоящего Соглашения, предоставляемые Администрацией Сайта Пользователю (далее – Услуги). В понятие Услуги включается также прием от Пользователя справочной информации и других материалов, предоставляемых Пользователем Администрации Сайта, в том числе в целях оценки сервиса.

1.3. Контент - электронные подборки документов, электронные версии журналов, новостные рассылки, диски и другие материалы.

1.4. Информация – аналитические, справочные, справочно-правовые и другие сопутствующие материалы, в том числе печатные издания, предоставляемые Пользователю по его запросу Администрацией Сайта в электронной, бумажной форме или форме обратного звонка.

1.5. Сервисы Сайта – разделы Сайта, позволяющие получить Услуги, указанные в п.1.2 настоящего Соглашения, путем заполнения регистрационной формы и нажатия кнопок «Отправить», «Зарегистрироваться», «Записаться» «Подписаться», «Сохранить», «Зарегистрировать сертификат».

1.6. Регистрация Пользователя на Сайте (ранее и далее – Регистрация на Сайте, Регистрация) – оставление Пользователем своих контактных данных, указанных в п.4.3 настоящего Соглашения, в целях получения запрашиваемой Услуги. Регистрация осуществляется путем заполнения регистрационной формы, представленной на Сервисах Сайта, и нажатия кнопок «Отправить», «Зарегистрироваться», «Записаться» «Подписаться», «Сохранить», «Зарегистрировать сертификат». Регистрация является одноразовой и осуществляется при каждом запросе контента или информации.

2. Статус Пользовательского соглашения

2.1. Настоящее Пользовательское соглашение (ранее и далее – Соглашение) определяет условия предоставления Администрацией Сайта Услуг, указанных в п.1.2 настоящего Соглашения Пользователю, а также права и обязанности Пользователя и Администрации Сайта.

2.2. Предметом настоящего Соглашения является предоставление Администрацией Сайта Пользователям Услуг, указанных в п.1.2 настоящего Соглашения, а также возникающие при этом отношения.

2.3. Настоящее Соглашение может быть изменено и/или дополнено Администрацией Сайта в одностороннем порядке без какого-либо специального уведомления.

2.4. Настоящее Соглашение является открытым и общедоступным документом. Действующая редакция Соглашения располагается в сети Интернет по адресу: http://www.4dk-soft.ru/soglashenie/..

3. Статус Администрации Сайта

3.1. Администрация Сайта http ://4 dk - soft. ru / (ранее и далее – Администрация Сайта, Администрация) в настоящем Соглашении и иных специальных документах, размещенных на Сайте, понимается как Закрытое акционерное общество «Что делать Внедрение», юридическое лицо, созданное по законодательству Российской Федерации и зарегистрированное по адресу: 107140, Москва, ул. Краснопрудная. д.12/1 стр. 1 п.15,17.

3.2. Обращения, предложения и претензии физических и юридических лиц к Администрации Сайта в связи с настоящим Соглашением, а также запросы уполномоченных законодательством Российской Федерации лиц могут быть направлены на почтовый адрес ЗАО «ЧДВ»: 117083, Москва, ул. Мишина, 56.

3.3. Никакие положения настоящего Соглашения не предоставляют Пользователю право на использование фирменного наименования, товарных знаков, доменных имен и иных отличительных знаков Администрации Сайта. Право на использование фирменного наименования, товарных знаков, доменных имен и иных отличительных знаков Администрации Сайта может быть предоставлено исключительно по письменному соглашению с Администрацией Сайта.

4. Регистрация и статус Пользователя

4.1. Регистрация Пользователя на Сайте в целях получения Услуг является бесплатной, добровольной и производится по адресу в сети Интернет: http://4dk-soft.ru/.

4.2. Пользователем является физическое лицо, зарегистрированное на Сайте в соответствии с установленным настоящим Соглашением порядком, достигшее возраста, допустимого в соответствии с законодательством Российской Федерации для акцепта настоящего Соглашения, и обладающее соответствующими полномочиями (ранее и далее – Пользователь).

4.3. При регистрации на Сайте Пользователь обязан предоставить Администрации Сайта необходимую достоверную и актуальную информацию, в том числе, фамилию, имя, отчество, должность, номер телефона, адрес электронной почты ( Email ), регион, название организации. Регистрационная форма Сайта может запрашивать у Пользователя дополнительную информацию.

4.4. Пользователь несет ответственность за достоверность, актуальность, полноту и соответствие законодательству Российской Федерации предоставленной при регистрации информац ии и ее чистоту от претензий третьих лиц.

4.5. При регистрации Пользователь соглашается с условиями настоящего Соглашения и принимает на себя указанные в нем права и обязанности, связанные с получением предоставляемых Администрацией Сайта Услуг.

4.6. Регистрация Пользователя означает согласие на получение рекламы и рекламных предложений, распространяемых по сетям электросвязи в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе».

4.7. После регистрации Пользователя на Сайте Пользователю на указанную им электронную почту ( E - mail ) может быть выслано уведомительное письмо о проведенной регистрации.

4.8. После успешной регистрации Пользователя на Сайте Администрация принимает на себя права и обязанности перед Пользователем, указанные в настоящем Соглашении.

5. Персональные данные

5.1. Администрация Сайта осуществляет обработку информации, полученной от Пользователя в соответствии с п.4.3 настоящего Соглашения, в том числе их персональных данных, в целях исполнения обязательств Администрации Сайта перед Пользователем по предоставлению Услуг, указанных в п.1.2 настоящего Соглашения, а также проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые Сайты, сервисы и разделы Сайта и распространять рекламные предложения.

5.2. Администрация Сайта осуществляет обработку персональных данных в соответствии с законодательством Российской Федерации в целях исполнения настоящего Соглашения. В силу ст.6 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных» отдельное согласие Пользователя на обработку его персональных данных не требуется. В силу пп.2 п.2 ст.22 указанного Закона Администрация Сайта вправе осуществлять обработку персональных данных без уведомления уполномоченного органа по защите прав субъектов персональных данных.

5.3. Сбор персональных данных осуществляется на Сайте при регистрации Пользователя в соответствии с п.1.6 и п. 4.3 настоящего Соглашения.

5.4. Персональные данные Пользователей хранятся исключительно на электронных носителях и обрабатываются с использованием автоматизированных систем, за исключением случаев, когда неавтоматизированная обработка персональных данных необходима в связи с исполнением требований законодательства Российской Федерации.

5.5. Персональные данные Пользователя не передаются каким-либо третьим лицам, за исключением случаев, прямо предусмотренных настоящим Соглашением. Предоставление персональных данных Пользователя по запросу государственных органов или органов местного самоуправления осуществляется в порядке, предусмотренном законодательством Российской Федерации.

5.6. Пользователь имеет право требовать от Администрации Сайта уточнения своих персональных данных, их блокирования или уничтожения в случае, если такие данные являются неполными, устаревшими, недостоверными, незаконно полученными или не являются необходимыми для заявленной цели обработки.

5.7. Пользователь имеет право на основании запроса получать от Администрации Сайта информацию, касающуюся обработки его персональных данных. В этих целях запрос направляется в письменной форме по адресу: 127083, Россия, ул. Мишина, 56 или в форме электронного документа, подписанного квалифицированной электронной подписью в соответствии с законодательством Российской Федерации, по адресу электронной почты: 4dv@4dk.ru. Администрация Сайта обязуется рассмотреть и направить ответ на поступивший запрос Пользователя в течение 30 дней с момента поступления обращения. Запрос, направляемый Пользователем, должен содержать следующую информацию:

1. Номер основного документа, удостоверяющего личность Пользователя или его представителя.

2. Сведения о выдаче основного документа, удостоверяющего личность Пользователя, и выдавшем его органе.

3. Подпись Пользователя или его представителя.

5.8. Вся корреспонденция, полученная Администрацией Сайта от Пользователей (обращения в письменной или электронной форме), в соответствии с п.5.7 настоящего Соглашения, относится к информации ограниченного доступа, и не разглашается без письменных согласий Пользователей. Персональные данные и иная информация о Пользователе, направившем запрос, не могут быть без специального согласия Пользователя использованы иначе, как для ответа по теме полученного запроса или в случаях, прямо предусмотренных законодательством Российской Федерации.

5.9. Администрация Сайта принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных Пользователя от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, раскрытия, распространения, а также от иных неправомерных действий.

5.10. Администрация предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам и агентам Администрации которым эта информация необходима для предоставления Услуг Пользователю.

5.11. Администрация Сайта вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей).

5.12. Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

6. Обязанности Пользователя Сайта

6.1. Пользователь при Регистрации на Сайте обязан предоставлять достоверные, полные и актуальные данные.

6.2. При пользовании предоставляемыми Услугами Пользователь обязан соблюдать положения действующего законодательства Российской Федерации и настоящего Соглашения.

6.3. Пользователю запрещается:

6.3.1. Регистрироваться в качестве Пользователя от имени или вместо другого лица. При этом возможна регистрация от имени и по поручению другого физического лица или юридического лица при условии получения необходимых полномочий в порядке и форме, предусмотренных законодательством Российской Федерации;

6.3.2. Искажать сведения о себе;

6.3.3. Использовать программное обеспечение и осуществлять действия, направленные на нарушение нормального функционирования Сайта и его Сервисов;

6.3.4. Осуществлять (пытаться получить) доступ к каким-либо Услугам, предоставляемым Пользователю в соответствии с настоящим Соглашением, иным способом, кроме как через интерфейс, предоставленный Администрацией Сайта.

6.4. Пользователю при использовании полученного Контента запрещается воспроизводить, дублировать, копировать, продавать, осуществлять торговые операции и перепродавать Контент для каких-либо целей, за исключением случаев, когда такие действия были прямо разрешены Пользователю в соответствии с условиями отдельного соглашения с Администрацией Сайта.

6.5. В случае несогласия Пользователя с условиями настоящего Соглашения Пользователь обязан отказаться от регистрации на Сайте.

7. Условия об интеллектуальных правах

7.1. Контент, предоставляемый Пользователю, включающий, в том числе, элементы дизайна, текст, графические изображения, иллюстрации, видео, скрипты, программы, и другие объекты и их подборки, может являться объектом исключительных прав Администрации Сайта и других правообладателей. Все права на эти объекты защищены.

7.2. Кроме случаев, установленных настоящим Соглашением, а также действующим законодательством Российской Федерации, никакой Контент не может быть скопирован (воспроизведен), переработан, распространен, отображен во фрейме, опубликован, передан, продан или иным способом использован целиком или по частям без предварительного разрешения правообладателя, кроме случаев, когда правообладатель явным образом выразил свое согласие на свободное использование Контента любым лицом.

7.3. Использование Пользователем Контента, доступ к которому получен исключительно для личного некоммерческого использования, допускается при условии сохранения всех знаков авторства ( копирайтов ) или других уведомлений об авторстве, сохранения имени автора в неизменном виде, сохранении произведения в неизменном виде.

7.4. Любое использование Контента, кроме разрешенного в настоящем Соглашении или в случае явно выраженного согласия правообладателя на такое использование, без предварительного письменного разрешения правообладателя, категорически запрещено.

7.5. Если иное явным образом не установлено настоящим Соглашением, ничто в настоящем Соглашении не может быть рассмотрено как передача исключительных прав на Контент.

8. Функционирование Сервисов Сайта и ответственность Сторон

8.1. Нарушение условий настоящего Соглашения и действующего законодательства Российской Федерации влечет за собой гражданско-правовую, административную и уголовную ответственность.

8.2. Администрация Сайта обеспечивает функционирование и работоспособность Сервисов Сайта и обязуется оперативно восстанавливать их работоспособность в случае технических сбоев и перерывов. Администрация Сайта не несет ответственности за временные сбои и перерывы в работе Сайта и его Сервисов и вызванные ими потерю информации. Администрация не несет ответственности за любой ущерб компьютеру Пользователя или иного лица, мобильным устройствам, любому другому оборудованию или программному обеспечению, вызванный или связанный со скачиванием материалов посредством Сервисов Сайта.

8.3. Администрация Сайта не проверяет достоверность получаемой (собираемой) информации о Пользователе, указанной в п. 4.3 настоящего Соглашения, за исключением случаев, когда такая проверка необходима в целях исполнения Администрацией Сайта обязательств перед Пользователем.

8.4. Предоставляя Услуги, Администрация Сайта, действуя разумно и добросовестно, считает, что Пользователь:

1. Обладает всеми необходимыми правами, позволяющими ему осуществлять Регистрацию на Сайте.

2. Указывает достоверную информацию о себе в объемах, необходимых для получения Услуг.

3. Ознакомлен с настоящим Соглашением, выражает свое согласие с ним и принимает на себя указанные в нем права и обязанности.

8.5. После регистрации Пользователя на Сайте Администрация Сайта имеет право направлять Пользователю информацию о развитии Сайтов Администрации и их Сервисов, а также рекламировать собственную деятельность и услуги по сетям электросвязи в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе».

8.6. Действие настоящего Соглашения не распространяется на действия и интернет-ресурсы третьих лиц.

9. ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ АДМИНИСТРАЦИИ САЙТА

9.1. АДМИНИСТРАЦИЯ САЙТА НЕ МОЖЕТ ГАРАНТИРОВАТЬ И НЕ ОБЕЩАЕТ НИКАКИХ СПЕЦИФИЧЕСКИХ РЕЗУЛЬТАТОВ ОТ ИСПОЛЬЗОВАНИЯ ПОЛУЧЕННЫХ УСЛУГ – КОНТЕНТА И ИНФОРМАЦИИ. 9.2. ВО ИЗБЕЖАНИЕ НЕДОРАЗУМЕНИЙ АДМИНИСТРАЦИЯ САЙТА НАСТОЯТЕЛЬНО РЕКОМЕНДУЕТ ИСПОЛЬЗОВАТЬ ПРИ СКАЧИВАНИИ КОНТЕНТА САЙТА ТОЛЬКО ЛИЦЕНЗИОННОЕ, В ТОМ ЧИСЛЕ АНТИВИРУСНОЕ, ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ. 9.3. ИСПОЛЬЗУЯ САЙТ, ПОЛЬЗОВАТЕЛЬ СОГЛАШАЕТСЯ С ТЕМ, ЧТО СКАЧИВАЕТ С САЙТА ИЛИ С ЕГО ПОМОЩЬЮ ЛЮБЫЕ МАТЕРИАЛЫ НА СВОЙ СОБСТВЕННЫЙ РИСК И НЕСЕТ ЛИЧНУЮ ОТВЕТСТВЕННОСТЬ ЗА ВОЗМОЖНЫЕ ПОСЛЕДСТВИЯ ИСПОЛЬЗОВАНИЯ УКАЗАННЫХ МАТЕРИАЛОВ, В ТОМ ЧИСЛЕ ЗА УЩЕРБ, КОТОРЫЙ ЭТО МОЖЕТ ПРИЧИНИТЬ КОМПЬЮТЕРУ ПОЛЬЗОВАТЕЛЯ ИЛИ ТРЕТЬИМ ЛИЦАМ, ЗА ПОТЕРЮ ДАННЫХ ИЛИ ЛЮБОЙ ДРУГОЙ ВРЕД. 9.4. НИ ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ АДМИНИСТРАЦИЯ САЙТА ИЛИ ЕЕ ПРЕДСТАВИТЕЛИ НЕ НЕСУТ ОТВЕТСТВЕННОСТИ ПЕРЕД ПОЛЬЗОВАТЕЛЕМ ИЛИ ПЕРЕД ЛЮБЫМИ ТРЕТЬИМИ ЛИЦАМИ ЗА ЛЮБОЙ КОСВЕННЫЙ, СЛУЧАЙНЫЙ, НЕУМЫШЛЕННЫЙ УЩЕРБ, ВКЛЮЧАЯ УПУЩЕННУЮ ВЫГОДУ ИЛИ ПОТЕРЯННЫЕ ДАННЫЕ, ВРЕД ЧЕСТИ, ДОСТОИНСТВУ ИЛИ ДЕЛОВОЙ РЕПУТАЦИИ, ВЫЗВАННЫЙ ИСПОЛЬЗОВАНИЕМ СКАЧИВАЕМОГО КОНТЕНТА ИЛИ ИНЫХ МАТЕРИАЛОВ, К КОТОРЫМ ПОЛЬЗОВАТЕЛЬ ИЛИ ИНЫЕ ЛИЦА ПОЛУЧИЛИ ДОСТУП С ПОМОЩЬЮ САЙТА, ДАЖЕ ЕСЛИ АДМИНИСТРАЦИЯ САЙТА ПРЕДУПРЕЖДАЛА ИЛИ УКАЗЫВАЛА НА ВОЗМОЖНОСТЬ ТАКОГО ВРЕДА.10. Заключительные положения

10.1 Настоящее Соглашение толкуется в соответствии с законодательством Российской Федерации. Вопросы, не урегулированные настоящим Соглашением, подлежат разрешению в соответствии с законодательством Российской Федерации.

10.2 В случае возникновения любых споров или разногласий, связанных с исполнением настоящего Соглашения, Пользователь и Администрация Сайта приложат все усилия для их разрешения путем проведения переговоров между ними. В случае если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

10.3 Настоящее Соглашение вступает в силу для Пользователя с момента его присоединения к нему и действует в течение неопределенного срока.

10.4 Если по тем или иным причинам одно или несколько положений настоящего Соглашения будут признаны недействительными или не имеющими юридической силы, это не оказывает влияния на действительность или применимость остальных положений.