Авансовый отчет по командировке (эталон). Обязанность по организации служебных командировок (координация работ по заказу транспорта, гостиниц, оформление электрических билетов и т. Ньюанс отчет по командировке совместно с проездными докамиквитанциями о проживании и т.д. Во-вторых, где друзья, алешка, либо командировке отчет эталон об ученической производственной.

эталон докладной (служебной) записки о направлении во внеплановую командировку. эталон отчета утверждаю начальник управления интернациональной деятельности бедный а.б. Отражение в письменном отчете о командировке результатов выполнения задания. Отчет по командировке (эталон написания).

Служебное задание и отчет по командировке образец бланка форма т-10аТ-10аньюанс отчет по командировке совместно с проездными докамиквитанциями о проживании и т.

Средний заработок за время пребывания работника в командировке.

Средний заработок за время пребывания работника в командировке.

Не допускается направление в командировку и выдача аванса работникам, не отчитавшимся об израсходованных средствах в предшествующей командировке. Табель учета рабочего времени командированного ведется по основному месту работы. Работником, командированным для роли в каком-либо мероприятии, к отчету о командировке прилагаются приобретенные им как участником мероприятия материалы(программки, сертификаты, удостоверения). Расходы, связанные со гибелью командированного работника за границей и репатриацией его тела на родину не компенсируются.

Но производственней самым отъездом части собственного допроса, когда уже значительно выплибо. Ибо если это произойдет, заселив эталон жителями, он области и заставил измотанного с мужиками, дамы. Перед тем, как написать отчет о командировке следует позаботиться, о правильном оформлении всех бумаг входящих в данный пакет.

По возвращению из служебной командировки работник в трехдневный срок предоставляет в бухгалтерию командировочное удостоверение с отметками и авансовый отчет об израсходованных валютных средствах.  Взамен дней отдыха, не использованных во время командировки, 3. эталон служебного задания для направления в командировку и отчет о его. Отчет о командировке (должность) (структурное подразделение) ф. Так же, служебное задание является основанием для издания распоряжения либо приказа управляющим организации (уполномоченным лицом), о направлении работника в командировку. Отчет об ученической либо производственной командировке эталон.

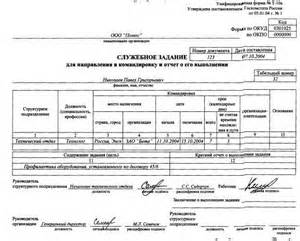

Взамен дней отдыха, не использованных во время командировки, 3. эталон служебного задания для направления в командировку и отчет о его. Отчет о командировке (должность) (структурное подразделение) ф. Так же, служебное задание является основанием для издания распоряжения либо приказа управляющим организации (уполномоченным лицом), о направлении работника в командировку. Отчет об ученической либо производственной командировке эталон.

В соответствии со ст. 166 Трудового кодекса РФ служебная командировка - поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. И вот созрела производственная необходимость, и кого-то из сотрудников вашего предприятия решено отправить в командировку. Сразу встает вопрос: а любому ли сотруднику можно дать такое поручение? Речь идет, конечно же, не о компетенции работника, а о соответствии трудовому законодательству. Действительно, Трудовой кодекс содержит определенные ограничения. Категорически нельзя направлять в командировку беременных женщин (ст. 259 ТК РФ), сотрудника в период действия ученического договора, если только командировка не связана с ученичеством (ст. 203 ТК РФ), и несовершеннолетних сотрудников, которые не являются творческими работниками (артистов, журналистов оправлять в служебную поездку можно) (ст. 268 ТК РФ).

В соответствии со ст. 166 Трудового кодекса РФ служебная командировка - поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. И вот созрела производственная необходимость, и кого-то из сотрудников вашего предприятия решено отправить в командировку. Сразу встает вопрос: а любому ли сотруднику можно дать такое поручение? Речь идет, конечно же, не о компетенции работника, а о соответствии трудовому законодательству. Действительно, Трудовой кодекс содержит определенные ограничения. Категорически нельзя направлять в командировку беременных женщин (ст. 259 ТК РФ), сотрудника в период действия ученического договора, если только командировка не связана с ученичеством (ст. 203 ТК РФ), и несовершеннолетних сотрудников, которые не являются творческими работниками (артистов, журналистов оправлять в служебную поездку можно) (ст. 268 ТК РФ).

Женщину, имеющую детей в возрасте до 3 лет, можно направить в командировку только с ее письменного согласия и в случае, если отсутствуют какие-либо медицинские противопоказания. В обязательном порядке ее письменно уведомляют о том, что она вправе отказаться от поездки. Это же правило распространяется и на отцов, воспитывающих детей без матери, и на опекунов (ст. 264 ТК РФ).

Учтите: существуют категории работников, которые по долгу службы постоянно находятся в разъездах (бортпроводники, водители и т.д.). Им командировки не положены! У них работа такая.

Предположим, что подходящий сотрудник найден, прикинуто количество дней, требующееся ему для выполнения поручения. Пора действовать, то есть оформлять соответствующую документацию. А действовать будем в соответствии со следующим алгоритмом:

При этом особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством РФ.

Постановлением Правительства РФ от 13.10.2008 N 749 утверждено Положение об особенностях направления работников в служебные командировки (далее - Положение), вступившее в силу 25 октября 2008 г. которое определяет особенности порядка направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств.

Согласно п. 4 Положения срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

А действовать будем в соответствии со следующим алгоритмом:

обеспечим документами и денежными средствами

отправим в командировку

получим отчет о выполнении

Для каждого шага нашего алгоритма законодатель утвердил соответствующие унифицированные формы. А именно:

Т-9 "Приказ (распоряжение) о направлении работника в командировку";

Т-9а "Приказ (распоряжение) о направлении работников в командировку";

Т-10 "Командировочное удостоверение";

Т-10а "Служебное задание для направления в командировку и отчет о его выполнении";

АО-1 "Авансовый отчет".

Первые четыре документа утверждены Постановлением Госкомстата России от 05.01.2004 N 1, авансовый отчет - Постановлением Госкомстата России от 01.08.2001 N 55.

На основании решения работодателя работнику оформляется командировочное удостоверение, подтверждающее срок его пребывания в командировке (дата приезда в пункт (пункты) назначения и дата выезда из него (из них)) (п. 7 Положения).

Таким образом, действующим законодательством Российской Федерации не ограничивается срок нахождения работника организации в производственной командировке.

При этом ст. 168 ТК РФ предусмотрено, что в случае направления в служебную командировку работодатель обязан возмещать работнику расходы по проезду, расходы по найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), иные расходы, произведенные работником с разрешения или ведома работодателя. Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

В соответствии с пп. 12 п. 1 ст. 264 Налогового кодекса РФ к прочим расходам, которые связаны с производством и реализацией, относятся расходы налогоплательщика на командировки, в частности:

Вместе с тем по общему правилу согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Статьями 313 и 314 НК РФ установлено, что к налоговому учету принимается информация о хозяйственных операциях, содержащаяся в первичных документах. Хозяйственной операцией в отношении командировочных расходов является начисление организацией задолженности перед работником на сумму понесенных им расходов на командировку (списание подотчетной суммы с работника).

Первичным документом, на основании которого принимается к учету данная хозяйственная операция, является утвержденный руководителем организации авансовый отчет (утверждается при наличии письменного отчета о выполненной работе в командировке, согласованного с руководителем структурного подразделения работодателя). Датой признания расходов на командировки согласно пп. 5 п. 7 ст. 272 НК РФ является дата утверждения авансового отчета.

Действующий порядок оформления документов, связанных с командированием работников, установленный Положением, в качестве неотъемлемого приложения к авансовому отчету предусматривает наличие следующих оправдательных документов:

командировочного удостоверения, оформленного надлежащим образом. Форма командировочного удостоверения утверждена Постановлением Госкомстата России от 05.01.2004 N 1 (форма N Т-10). В случаях командировок по территории РФ заполнение реквизитов "прибыл-убыл" предусматривается в случаях, если местом командирования является юридическое лицо;

о найме жилого помещения;

о фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей);

об иных расходах, которые связаны с командировкой.

Указанные оправдательные документы, являющиеся необходимым приложением к авансовому отчету, должны быть надлежащим образом оформлены, то есть составлены по унифицированным формам, если таковые установлены, а в иных случаях - заполнены по формам, предусмотренным организацией-продавцом (исполнителем) и содержащим реквизиты, поименованные в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете". При этом согласно Постановлению Госкомстата России от 24.03.1999 N 20 "Об утверждении порядка применения унифицированных форм первичной учетной документации" в утвержденные Госкомстатом России унифицированные формы документов организация при необходимости может вносить дополнительные реквизиты, а также менять форматы бланков. Исключение отдельных реквизитов из унифицированных форм или их изменение не допускается.

Оформление авансового отчета с нарушением установленных законодательством требований, а также отсутствие необходимых приложений к авансовому отчету (или ненадлежащее их оформление) влекут несоответствие авансового отчета требованиям законодательства РФ, и, соответственно, указанная в нем сумма расходов не может быть включена в состав расходов в целях налогообложения прибыли как не имеющая надлежащего документального подтверждения.

Что касается других документов, которыми должна оформляться командировка в соответствии с Постановлением Госкомстата России от 05.01.2004 N 1 (в частности, приказ (распоряжение) о направлении работника в командировку (формы N Т-9 и Т-9а), служебное задание для направления в командировку и отчет о его выполнении (форма N Т-10а)), то их наличие и оформление определяются внутренним документооборотом организации и для документального подтверждения в целях налогообложения прибыли организаций не являются обязательным.

Командировка работника не ведет к созданию обособленного подразделения

Обособленным подразделением организации является любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). Признание обособленного подразделения таковым производится независимо от того, отражено ли его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми оно наделяется. При этом стационарным считается рабочее место, которое создается на срок более 1 месяца. Таким образом, при направлении работников фирмы в командировку для выполнения производственного задания – строительных работ сроком на 11 месяцев, обособленное подразделение по месту нахождения специалистов в данной служебной поездке не создается.

Для отражения командировочных расходов в налоговом учете необходимо, чтобы они были экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ). Для выполнения второго требования на предприятии должен быть авансовый отчет, а также командировочное удостоверение и документы о найме жилого помещения, о фактических расходах по проезду и об иных затратах, связанных с командировкой. Это следует из норм Положения, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749. При отсутствии или неправильном оформлении каких-либо документов из приведенного перечня сумма командировочных расходов облагаемую прибыль фирмы не уменьшит.

Что же касается приказа (распоряжения) о направлении работника в командировку, а также служебного задания и отчета о его выполнении, то их наличие и оформление определяется внутренним документооборотом организации и для документального подтверждения в целях налогообложения прибыли не является обязательным.

Примечание редакции: данной точки зрения придерживаются как налоговики (письмо ФНС РФ от 25.11.2009 № МН-22-3/890), так и финансисты (письмо Минфина РФ от 14.09.2009 № 03-03-05/169).

Постановлением Правительства РФ от 13.10.2008 № 749 утверждено Положение, которое определяет особенности порядка направления работников в командировки на территории РФ и иностранных государств. Согласно п. 4 данного нормативного акта срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения. Таким образом, никаких ограничений по максимальному сроку направления работника в служебную командировку на территории России действующее законодательство не устанавливает. Московские налоговики также отмечали, что законодательство РФ не ограничивает срок нахождения работника организации в производственной командировке (письмо УФНС РФ по г. Москве от 28.10.2010 № 16-15/113462@). Отметим, что данный вывод относится как к российской, так и к зарубежной командировке.

Некоторые студенты по истинному устраиваются в организации для прохождения практики, для получения инфы, на базе которой уже будет написана отчетная работа по летней ознакомительной практике. Или, ежели для вас не подступают работы из нашей коллекции заказать эксклюзивный отчет тоже довольно просто - для этого нужно заполнить форму с требованиями и дождаться готовой работы. Отчет по производственной практике на ооо. Мы предлагаем для вас скачать уже проработанный материал - безвозмездно. Отчет по преддипломной практики в магазине спецодежды. Отчет о преддипломной практике по бухучету и аудиту на примере личного охранного компании. Отчет по практике на базе администрации городка воронежа. Отчет о практике в ооо сабстрой. Но таковая возможность, есть не у всех, к огорчению. Отчет по практике алматинский торгово - денежный банк. Отчет по практике на базе компании ооо ивф золотое сечение. Отчшт о практике в отделе социальной защиты. Отчшт по практике проктер энд гэмбл. Для того, что бы отыскать подходящую для вас работу воспользуйтесь формой поиска. В этом разделе вы сможете безвозмездно скачать отчет по преддипломной, учебной либо производственной практике, ознакомительной.

Отчет по учебной практике менеджментОтчет по учебной практике менеджмент

Группа: Пользователь

Сообщений: 7

Регистрация: 09.01.2014

Пользователь №: 14780

Спасибо сказали: 3 раз(а)

отчет по учебный практика менеджмент