Категория: Бланки/Образцы

Добрый день!

Прошу уточнить информацию - как все-таки правильно заполнять следующие поля в платежных поручениях при перечислении ИП фиксированных взносов в ПФР и ФФОМС "за себя" в 2014 году (если возможно, со ссылками на нормативные акты):

Поле "101": 08, 09 или 24?

Поле "108": нужно указывать СНИЛС? если да, то в каком формате? "14;ХХХХХХХХХХХ" или просто номер СНИЛС (без 14;)?

не СНИЛС, а рег.номер в органах ПФР вида xxx-xxx-xxxxxx

поле 101 - мне ПФ прислал, что цит. "для физлица указывается "24"

а в классификаторе банка указано "08" - для юрлиц (ИП)

вот сама думаю теперь, наверное, придется в ПФ уточнять еще раз.

И еще вопрос по поводу заполнения платежного поручения в ПФР. Подскажите, пожалуйста, в поле "назначение платежа" необходимо в любом случае указывать "НА ВЫПЛАТУ СТРАХОВОЙ ЧАСТИ", даже если моя накопительная часть была переведена в НПФ?

Ну, они должны сами разносить по частям.

В КБК написано "на выплату страховой".

Думаю, ничего страшного в этом нет.

Можно просто написать "страховые взносы на ОПС в фиксированном размере".

Nadinak, а на сайте ПФР выдает что СНИЛС в поле "108" нужно писать, а рег.номер в "Назначенни платежа" указывать. o

Да, чем дальше в лес. Я уже тоже засомневалась. Надо идти в пенсионный, пускай платежку распечатают.

Вот что нашла на одном сайте (не ПФР):

"В ячейках, где проставляются реквизиты «106», «107», а также «109» и «110», для платежей по страховым взносам теперь всегда пишется только ноль («0»).

В поле реквизита «108», в большинстве случаев, следует тоже указывать ноль.

Однако если вверху платежки указан статус «03», «19», «20» или «24», то в реквизите «108» указывается показатель сведений о физическом лице, или «ИП», если плательщик и есть это самое физическое лицо (статус «24»).

В назначении платежа больше не пишем слов, указывающих, на какую часть обязательного пенсионного страхования перечисляем взносы. Теперь ПФР сам будет разносить сумму на страховую и накопительную часть."

В общем, если статус "08", то поле 108 = "0"

если статус "24", то 108="СНИЛС",

так что ли?

Поле "101": 08, 09 или 24?

Ну вот точно не 09.

не СНИЛС, а рег.номер в органах ПФР вида xxx-xxx-xxxxxx

Если Вы поставите 24, значит Вы обязаны будете и СНИЛС поставить.

Доброго времени суток! Сегодня я хочу написать статью о фиксированных взносах ИП в 2016 году. как раз перед этим я написал статью о МРОТ в 2016 году и она нам понадобиться для расчета взносов которые должен платить ИП в ПФР (Пенсионный Фонд России) и в ФОМС (Фонд Обязательного Медицинского Страхования).

И так, мы приступим к расчетам взносов предпринимателя:

Формула расчета взносов в ПФР и ФОМС 2016Вы конечно понимаете, что чтобы произвести какие-либо расчеты нам потребуются формулы.

Формула фиксированного взноса ИП в ПФРВзнос ПФР = МРОТ*12*26% + 1% от (суммы превышающей оборот в 300 000 руб. за год), где:

Взнос ПФР – непосредственно сумма фиксированного взноса который ИП должен уплатить в пенсионный фонд;

МРОТ – минимальный размер оплаты труда;

12 – количество месяцев за который оплачивается взнос (в нашем случае мы рассматриваем за год и следовательно 1 год = 12 месяцам);

26% - процентный взнос который необходимо оплачивать ИП в ПФР;

1% - в случае если оборот предпринимателя превысит 300 000 за год, то сверх этой суммы ИП должен оплатить 1% от суммы которая превышает 300 000 руб.

Звучит сложно но когда будем приводить примеры все станет ясно.

Формула фиксированного взноса ИП в ФОМСВзнос ФОМС = МРОТ*12*5,1%, где:

Взнос ФОМС – сумма фиксированного взноса ФОМС который должен оплатить ИП за год;

МРОТ – минимальный размер оплаты труда;

12 – количество месяцев (год);

5,1% - процентный взнос который ИП должен оплатить в ФОМС.

Теперь давайте рассчитаем какой размер взноса ФОМС ИП должен оплатить в 2016 году:

Расчет взноса ФОМС для ИП в 2016 годуВзнос ФОМС = 6 204 руб. (МРОТ 2016)*12(количество месяцев)*5,1%(ставка ФОМС) = 6204*12*5,1% = 3 796 руб. 85 коп.

3 796 руб. 85 коп. – именно эту сумму ИП должен заплатить за 2016 год в ФОМС.

Если Вы начали бизнес не с начала года, то вместо 12 в формулу подставляете количество месяцев, которое прошло с момента регистрации ИП.

Пример расчета взноса ИП в ПФР 2016Расчет фиксированного взноса ИП для пенсионного фонда производится по нескольким формулам и зависит он от общего оборота денежных средств предпринимателя за год.

Для примера предположим, что годовой денежный оборот ИП составил 137 000 руб. (на самом деле сумма может быть любой, главное, чтобы менее 300 000 руб.)

Произведем расчеты взносов предпринимателя в ПФР:

Взнос в ПФР = 6 204 руб. (МРОТ2016) *12 (количество месяцев в году) * 26%(процентная ставка ПФР для ИП) = 6204*12*26% = 19 356 руб. 48 коп.

Как видно из формулы у нас отсутствует 1%, как Вы понимаете по причине того что этот процент берется с суммы свыше 300 000 руб. по условию мы предположили, что оборот был 137 000 руб.

137 000 < 300 000 (следовательно 1% в формуле просто убирается, точнее он равен 0)

Расчет взноса в ПФР при обороте более 300 000 руб.В качестве примера предположим, что годовой оборот предпринимателя составил 528 100

В данном примере расчеты взносов ИП в ПФР будут выглядеть следующим образом:

Взнос ИП в ПФР = 6 204 руб. (МРОТ) * 12 (количество месяцев в году) * 26% + 1%*(528 100-300 000) = 6204 * 12 * 26% + 1% * 228 100 = 19 356 руб. 48 коп. + 2 281 руб. = 21 637 руб. 48 коп.

Думаю по расчетам все видно и понятно.

Фиксированный взнос ИП для 2016 годаТеперь осталось вывести сумму фиксированного взноса который должен оплатить предприниматель в 2016 году:

Фиксированный взнос ИП 2016 = Взнос ПФР 2016 + Взнос ФОМС 2016

Взнос ИП в ПФР и ФОМС оборот менее 300 000Взнос ИП = 19 356 ру.48 коп. (взнос ПФР) + 3796 руб. 85 коп. (взнос ФОМС) = 23 153 руб. 33 коп. – это фиксированный взнос ИП в 2016 году для тех чей оборот не превысил 300 000 руб.

Взнос ИП в ПФР и ФОМС оборот более 300 000Рассмотрим на примере который мы рассчитывали для ПФР с оборотом более 300 000 руб.

Взнос ИП = 21637 руб. 48 коп. (взнос ПФР при обороте 528 100 руб.) + 3 796 руб. 85 коп. (взнос ФОМС) = 25 434 руб. 33 коп. – это размер фиксированного взноса ИП в 2016 году для нашего примера.

Максимальный взнос ПФР для ИП 2016И действительно существует максимальная сумма которую предприниматель должен платить за себя в пенсионный фонд.

Максимальное значение при расчетах взноса ПФР у ИП не может превышать 8 МРОТ

В 2016 году максимальное значение взноса ПФР для ИП = 8 (количество МРОТ) * 6204 (1 МРОТ) * 12 (количество месяцев в году) * 26% (процентная ставка ПФР) = 8 * 6 204 * 12 * 26% = 154 851 руб. 84 коп.

Сразу хочется отметить, что теперь по законодательству, если Вы не вовремя сдаете налоговые отчеты (это касается даже нулевок) ПФР имеет право потребовать от Вас максимальную сумму взноса, то есть 154 851 руб. 84 коп.

Фиксированный взнос ИП (не полный год)Новички часто путаются со взносами и выплачивают взносы в ПФР по полной программе, хотя начали деятельность и не с начала года.

Один у меня даже спрашивал, полностью ему оплачивать фиксированные взносы ИП если он прошел регистрацию и получил свидетельство о предпринимательстве в ДЕКАБРЕ.

Конечно же нет, фиксированные взносы ИП должен оплачивать только с того момента как стал предпринимателем.

Предположим, что ИП зарегистрировался в мае месяце, в этом случае фиксированные взносы для него будут следующие:

Взнос в ФОМС = МРОТ * 8(май, июнь, июль, август, сентябрь, октябрь, ноябрь и декабрь) * 5,1% = 2531 руб. 23 коп.

Взнос в ПФР (оборот менее 300 000 руб.) = МРОТ * 8 * 26% = 6204 * 8 * 26% = 12 904 руб. 32 коп.

Взносы ИП за неполный год (оборот более 300 000)Для нашего частного случая взноса в ПФР когда оборот превысил 300 000 руб. и составил 528 100 руб. расчет будет следующий: МРОТ * 8 * 26% + 1% * (528 100 – 300 000) = 6 204 * 8 * 26% + 2 281 = 15 185 руб. 32 коп.

Нужно понимать, что фиксированные взносы ИП не являются налогами. Это отчисления предпринимателя за себя в пенсионный, чтобы потом получать пенсию и за медицину которая якобы у нас бесплатная.

Когда оплачивать взносы ИП в 2016 годуОплачивать взносы за себя предприниматель имеет право в любое время и любыми суммами, главное чтобы на конец года ( в нашем случае 2016 ) все было оплачено, то есть до 31 декабря 2016 года.

На этом я закончу статью! С вопросами как всегда в комментарии или в группу “ Секреты бизнеса для новичка ”

Всем удачного года! Пока!

Для самого ИП тариф 26%, для работников 22%

где платить в ПФР и ФОМС за ИП. и надо ли регистрироваться в ФОМС что бы платить ИП без работников,как это происходит?

Если есть расчетный счет, то оплачиваете с него или через любой коммерческий банк от своего имени. Данные возьмите в ПФР. В ФОМС регистрироваться не нужно

Павел Степанов (Москва)

Павел Степанов (Москва)Инга Гордеева

Если в ПФР и ФСС, то 3-ья очередь, если пени и штрафы в ИФНС, то - 4-ая.

Вера Никифорова

подробно в Гражданском кодексе, 3 ставьте не ошибетесь Обычно так же как и на зарплату 3, но в некоторых банках 4. Уточните у операционистки.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Ольга Пономарева (Москва)

Ольга Пономарева (Москва)Инга Гордеева

Думаю, что в самом фонде должны быть образцы для заполнения.

Вера Никифорова

ничего необычного ,только в кбк должно стоять в конце 3000, и не забудьте поставить и дату требования и совсем вдалеке - ШТ

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Роберт Степанов (Мск)

Роберт Степанов (Мск)Инга Гордеева

Уплата страховых взносов осуществляется не позднее 31 декабря отдельно в каждый внебюджетный фонд, но можно и раньше. Закон этого не запрещает. Взносы в ПФР на накопительную и страховую части уплачиваются разными платежными поручениями –.

Вера Никифорова

Не нужно путать пени со штрафами. Первые начисляются за просрочку оплаты, вторые - за нарушение законодательства в части отчетности, фальсификацию и прочие подобные нарушения. Так что, разберитесь, почему вам начислили штраф?

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Всеволод Степанов (Мск)

Всеволод Степанов (Мск)Инга Гордеева

Можно.В какие сроки должны уплачивать страховые взносы в 2012 году индивидуальные предприниматели? Уплата страховых взносов осуществляется не позднее 31 декабря отдельно в каждый внебюджетный фонд, но можно и раньше. Закон этого не.

Вера Никифорова

ИП может вносить один раз в течение года или делать это ежемесячно. Конечно можно. Внесите все в конце года согласна можно 1 раз в конце года внести и не заморачиваться каждый квартал, я была ИП тоже "услуги" вносила в конце года вместе.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Ильяс Николаев (Москва)

Ильяс Николаев (Москва)Инга Гордеева

В какие сроки должны уплачивать страховые взносы в 2012 году индивидуальные предприниматели? Уплата страховых взносов осуществляется не позднее 31 декабря отдельно в каждый внебюджетный фонд, но можно и раньше. Закон этого не запрещает.

Вера Никифорова

да 15.12 желательно. так в ПФР сказали при мне одному из ИП Можно, если Вы не на ЕНВД. Вмененщики могут взять на уменьшение только сумму УПЛАЧЕННЫХ взносов.А т к декларация по ЕНВД ежеквартальная, выгоднее взносы тоже уплачивать так же.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

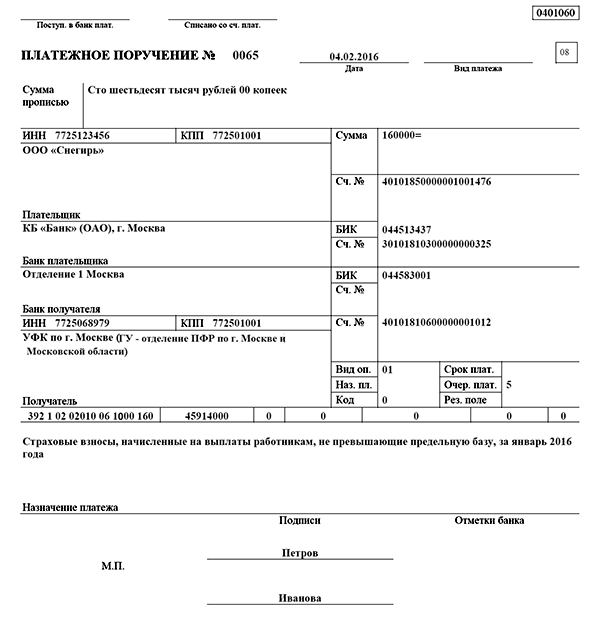

Образцы платежных поручений в ПФР 2014 для ИП за работников

Образец ежемесячных страховых взносов в ПФР

Перечисляемые добровольно в установленный срок

Заполнение основных реквизитов поручения

№ поля Наименование реквизита Содержание реквизита 101 Статус плательщика 08 18 Вид операции 01 21 Очередность платежа 5 22 Код 0 104 Код бюджетной классификации (КБК) 39210202010061000160 105 ОКТМО Код ОКТМО муниципального образования, в котором расположено УПФР, куда вы сдаете РСВ-1 106 Основание платежа 0 107 Отчетный период 0 108 Номер документа 0 109 Дата документа 0 110 Тип платежа

0 (с 28 марта 2016 г.

Выберите ваш регионАлтайский крайАмурская областьАрхангельская областьАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьЕврейская автономная областьЗабайкальский крайИвановская областьИркутская областьКабардино-Балкарская РеспубликаКалининградская областьКалужская областьКамчатский крайКарачаево-Черкесская РеспубликаКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский крайКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМосковская областьМурманская областьНенецкий автономный округНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРеспублика АдыгеяРеспублика АлтайРеспублика БашкортостанРеспублика БурятияРеспублика ДагестанРеспублика ИнгушетияРеспублика КалмыкияРеспублика КарелияРеспублика КомиРеспублика КрымРеспублика Марий ЭлРеспублика МордовияРеспублика Саха (Якутия)Республика Северная Осетия — АланияРеспублика ТатарстанРеспублика ТываРеспублика ХакасияРостовская областьРязанская областьСамарская областьСаратовская областьСахалинская областьСвердловская областьСмоленская областьСтавропольский крайТамбовская областьТверская областьТомская областьТульская областьТюменская областьУдмуртская РеспубликаУльяновская областьХабаровский крайХанты-Мансийский автономный округЧелябинская областьЧеченская РеспубликаЧувашская РеспубликаЧукотский автономный округЯмало-Ненецкий автономный округЯрославская областьг.

Как заполнить платежное поручение на штрафы (нюансы)?

Отправить на почту

Правила оформления платежного поручения для уплаты штрафа

В реквизите 105 заполняется ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов. Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа это буквы «ТР» (налоговая выставила требование по ст. 69, 101.3 НК РФ). Реквизит 107 (налоговый период) имеет значение «0». В реквизите 108 указывается номер требования, символ «№» ставить не нужно.

Штрафы и пени по налогам и сборам

ОКТМО указывается обычный, как и при уплате налогов. при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Принцип заполнения платежного поручения такой же, как и по налоговым штрафам и пеням.

УИН присваивается Фондом и указывается в требовании об уплате взносов (штрафов, пени). При перечислении денег по требованию фондов необходимо отражать тот уникальный код, который указан работниками фонда в своем требовании. Например, УИН98765432101234567890///. Если идентификатор отсутствует - необходимо проставлять "ноль" как и в случае добровольного платежа. Образец платежного поручения для индивидуальных предпринимателей без работников (за себя). адвокатов, нотариусов. Образец платежного поручения для работодателей - организаций и ИП: Статус плательщика в платежном поручении Статус плательщика в платежном поручении в 2016 году записывается в поле "101".

Допустимое количество знаков составляет 10.Первые два знака немогут одновременно принимать значение 0. КПП 103 КПП получателя средств. Указывается КПП администратора доходов бюджета, осуществляющего администрирование платежа всоответствии сзаконодательством РФ.Допустимое количество знаков составляет 9, первые два знака немогут одновременно принимать значение 0. Получатель 16 Сокращенное наименование органа Федерального казначейства ивскобках— сокращенное наименование администратора доходов бюджета, осуществляющего администрирование платежа всоответствии сзаконодательством РФ. Информация осоставителе платежного поручения 101 Статус составителя платежки.

Образцы платежных документов

на уплату различных

платежейв Фонд социального

страхования Российской Федерации Виды платежей При безналичной оплате При уплате наличными в банке 1. ВЗНОСЫ – добровольное страхование на случай временной

нетрудоспособности и в связи с материнством (адвокаты, нотариусы,

предприниматели – за самих себя) 2. ВЗНОСЫ – страхование работников от несчастных случаев на

производстве и профзаболеваний 3. ВЗНОСЫ – страхование работников на случай временной

нетрудоспособности и в связи с материнством 4.

Значит и штрафа за это быть не может. Поэтому код бюджетной классификации для перечисления штрафа только один.

КБК должен быть: 39210202140063000160 - при уплате штрафа за недоимку по взносам в виде фиксированных платежей.

Штраф по решению или требованию

Если вы получили решение о наказании за просрочку по фиксированным страховым взносам, можете сразу уплатить задолженность по нему. Или можно дождаться вступления его в силу и получения требования от ПФР.

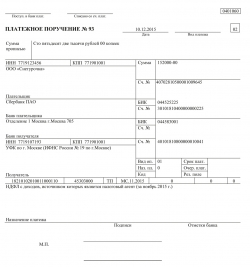

В требовании нет УИНШтраф по фиксированным платежам ИП в ПФР по требованию образец платежки 2014

Образец платежки штраф в ПФР с УИНОбразец платежного поручения штраф по требованию ПФР фиксированные взносы ИП в 2014 году с УИН

Принят Федеральный закон от 05.04.2016 № 101?ФЗ «О внесении изменений в часть первую и главу 22 части второй Налогового кодекса Российской Федерации» (далее – Закон № 101?ФЗ), изменяющий порядок взимания акцизного сбора с производителей алкогольной продукции.

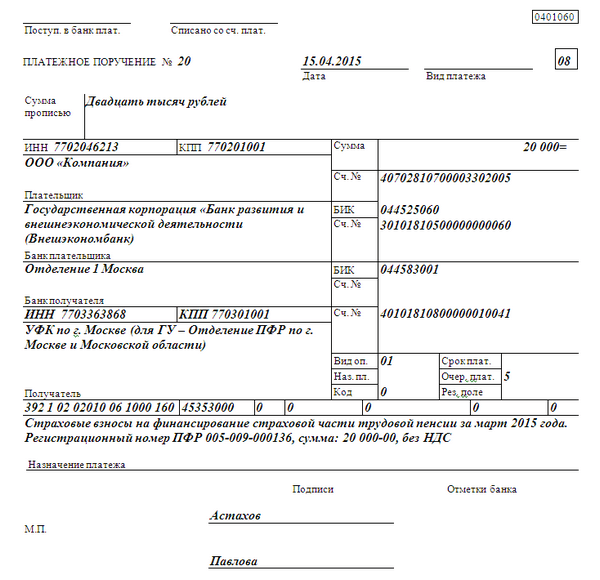

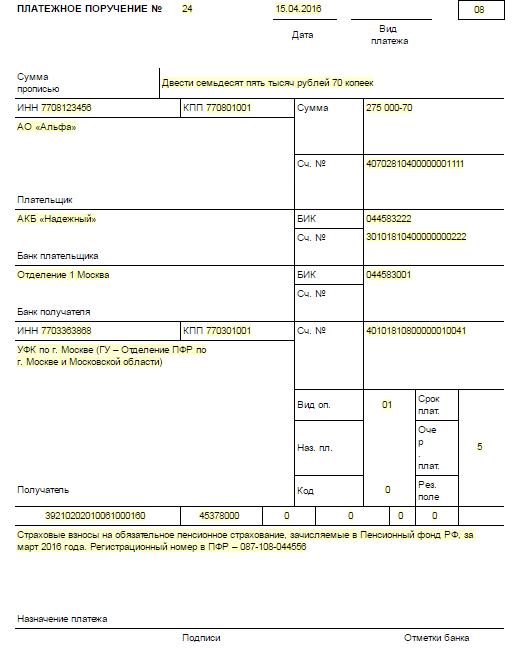

Образец платежного поручения в ПФР в 2016 году

Сроки уплаты страховых взносов в ПФР в 2016 году

КБК в платежном поручении в ПФР с 2016 года

Заполнение платежного поручения в ПФР в 2016 году для компаний

Образец платежного поручения в ПФР в 2016 году для компаний

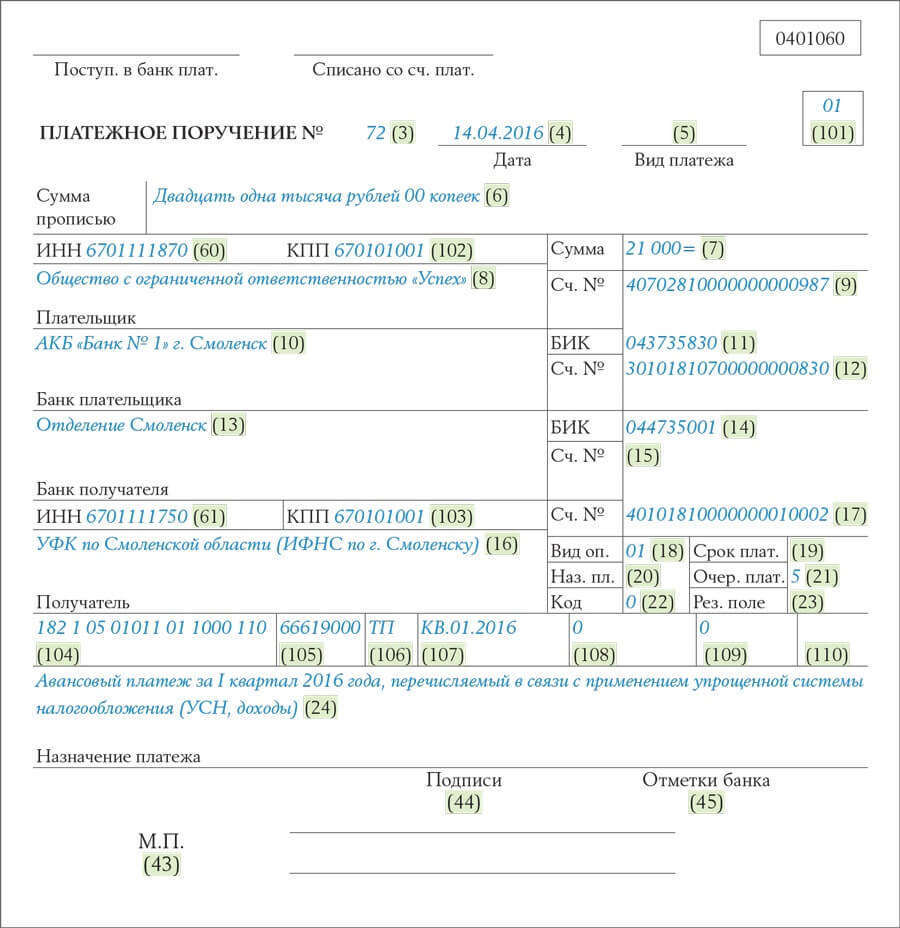

Заполнение платежного поручения в ПФР в 2016 году для ИП

Образец платежного поручения в ПФР в 2016 году для ИП (фиксированные взносы)

Федеральным законом от 02.12.2013 г. № 336-ФЗ определен новый размер МРОТ, который с 01.01.2014 года составит 5554 рубля, а не 5205 рублей как в 2013 году. С этой суммы будут исчисляться страховые взносы ИП в 2014 году. С 2014 года при расчете страховых взносов ИП за самого себя будет учитываться также и размер доходов предпринимателя за год. Кроме того, с 2014 года расчет страховых взносов ИП будет происходить по новым формулам. В этой статье будет подробно рассмотрено, по каким правилам надо рассчитывать страховые взносы ИП в 2014 году за самого себя, а также приведены примеры, показывающие новый порядок расчета взносов.

Федеральным законом от 02.12.2013 г. № 336-ФЗ определен новый размер МРОТ, который с 01.01.2014 года составит 5554 рубля, а не 5205 рублей как в 2013 году. С этой суммы будут исчисляться страховые взносы ИП в 2014 году. С 2014 года при расчете страховых взносов ИП за самого себя будет учитываться также и размер доходов предпринимателя за год. Кроме того, с 2014 года расчет страховых взносов ИП будет происходить по новым формулам. В этой статье будет подробно рассмотрено, по каким правилам надо рассчитывать страховые взносы ИП в 2014 году за самого себя, а также приведены примеры, показывающие новый порядок расчета взносов.

Страховые взносы должны платить все предприниматели, которые находятся в этом статусе (то есть деятельность которых не прекращена и закрытие которых не зарегистрировано ). Исключение может быть сделано для ИП, которые временно приостановили ведение предпринимательской деятельности по ряду причин (служба в армии по призыву, уход за ребенком до достижения им возраста полутора лет, уход за инвалидом 1 группы и т. д.). Для того чтобы получить право на освобождение от уплаты страховых взносов эти предприниматели должны подтвердить факт приостановления предпринимательской деятельности в связи с указанными обстоятельствами. Подробнее об этом вы можете прочитать в данной статье: Освобождение ИП от уплаты страховых взносов.

Размер страховых взносов ИП с 2014 года зависит от размера годового дохода.С 2014 года изменится порядок расчета взносов ИП за самого себя. Мы уже рассматривали данный вопрос в этой статье.

ИП с малыми доходами (размер которых не превышает 300 000 рублей за год) будут платить взносы по формулам:

1 МРОТ х 26% х 12 (месяцев, если деятельность велась весь год) — в Пенсионный фонд РФ;

1 МРОТ х 5,1% х 12 — в ФФОМС.

ИП с более высоким годовым доходом будут платить:

В Пенсионный фонд РФ: 1 МРОТ х 26% х 12 + 1% х S, где S — годовой доход ИП за вычетом 300 тыс. рублей.

В ФФОМС: 1 МРОТ х 5,1% х 12 (если деятельность велась весь год).

В помощь ИП ПФ РФ подготовил пособие для самозанятого населения по уплате страховых взносов, ознакомиться с которым вы можете ниже.

В зависимости от системы налогообложения размер годового дохода определяется по-разному.

Для ИП на ОСНО в расчет принимается "налогооблагаемый" доход от предпринимательской деятельности, облагаемый НДФЛ.

Для ИП на УСН в расчет берется доход от предпринимательской деятельности, облагаемый УСН. Расходы не учитываются.

Для ИП на ЕНВД в расчет берется вмененный доход.

Для ИП на патентной системе налогообложения — потенциально возможный доход от предпринимательской деятельности, от которого считается стоимость патента.

Для ИП на ЕСХН — доход от предпринимательской деятельности, облагаемый ЕСХН.

В случае сочетания различных режимов налогообложения суммируется годовой доход предпринимателя по каждому режиму. В зависимости от размера дохода страховые взносы ИП в 2014 году будут исчисляться по разным правилам.

Послушайте интервью с чиновником из пенсионного фонда и обратите особое внимание на ответственность ИП в случае непредставление сведений о доходах!

Тарифы страховых взносов ИП в 2014 году.Год рождения предпринимателя

1 МРОТ х 26% х 12 = 17328,48 руб.

из которых:

13329,6 (страховая часть) и

3998,88 (накопительная часть)

1 МРОТ х 5,1 % х 12 = 3399,05

Если ИП проработал неполный год, то взносы рассчитываются пропорционально количеству дней нахождения в статусе ИП.

Например, если ИП зарегистрирован 16.08.2014 года и проработает до конца года, размер страховых взносов составит:

в Пенсионный Фонд РФ:

за 4 полных месяца (сентябрь — декабрь 2014 года): 5554 х 26 % х 4 = 5776,16 руб.

за август 2014 года (16 календарных дней): 5554 х 26 % х 16 / 31 = 745,31 руб.

Итого за 2014 год: 5776,16 + 745,31 = 6521,47 руб.

В ФФОМС размер взносов также будет рассчитан пропорционально времени пребывания в статусе ИП, то есть за 4 полных месяца и 16 календарных дней августа.

Срок уплаты страховых взносов ИП с малыми доходами в 2014 году останется прежним — до 31 декабря текущего года, то есть взносы за 2014 год должны быть уплачены до 31.12.2014.

Расчет страховых взносов в 2014 году для ИП с доходами более 300 тысяч рублей.С 2014 года ИП, размер доходов которых за год превысит 300 тысяч рублей, должны платить дополнительно в ПФ РФ 1 % от суммы превышения. Страховые взносы в ФФОМС и ФСС от размера дохода не зависят и платятся с базы в 1 МРОТ.

Например, ИП находился в статусе предпринимателя весь год и его доход в 2014 году составил 400 тысяч рублей.

Сумма страховых взносов в ПФ РФ за 2014 год: 17328,48 (с базы в 1 МРОТ) + 1 % х 100 000 (400000 — 300000) = 18328,48 рублей. Взносы распределяются пропорционально приведенным выше тарифам на страховую и накопительную часть.

Сумма страховых взносов в ФФОМС за 2014 год: 3399,05 рублей.

Другой пример: ИП зарегистрирован 01.07.2014 год и проработал до конца года, размер дохода от предпринимательской деятельности в 2014 году составил 400 000 рублей.

Сумма страховых взносов ИП за 2014 год в ПФ РФ: 5554 (с базы в 1 МРОТ) х 6 х 26% + 1 % х 100 000 (400000 — 300000) = 9664,24 рубля.

Сумма страховых взносов ИП за 2014 год в ФФОМС: 5554 (1 МРОТ) х 6 (месяцев) х 5,1 % = 1699,52 рубля.

Обратите внимание! На официальном сайте пенсионных органов доступны бесплатные программы для расчета страховых взносов ИП за 2013 и 2014 годы. Подробнее о том, как сделать расчет страховых взносов с помощью этих программ, а также сформировать платежные поручения на их уплату, смотрите в следующем видео.

Предельный размер страховых взносов ИП в ПФ РФ в 2014 году.Еще одно правило, которое появилось с 2014 года, состоит в том, что устанавливается предельный размер страховых взносов, уплачиваемых ИП в Пенсионный фонд за самого себя. За 2014 год страховые взносы ИП в ПФ РФ не могут быть более 8 МРОТ х 26 % х 12 = 138 627,84 руб.

Например, доход ИП в 2014 году составил 15 300 000 рублей.

Если ИП проработал весь год, то страховые взносы в ПФ РФ составят:

17328,48 (с базы в 1 МРОТ) + 1 % х 15 000 000 (15 300 000 — 300 000) = 167 328,48 руб.

Так как полученная сумма превышает предельный размер взносов в ПФ РФ, то ИП должен будет заплатить в ПФ РФ страховые взносы за себя в размере 138 627,84 рублей. В ФФОМС надо будет уплатить 3399,05 рублей.

Срок и порядок уплаты взносов для ИП с доходами более 300 тысяч рублей.С базы в 1 МРОТ взносы за 2014 год в ПФ РФ и ФФОМС подлежат уплате до 31.12.2014 г. включительно. Причем в ПФ РФ уплачиваются в том числе и взносы в ФФОМС. Страховые взносы в ПФ РФ в размере 1 % от суммы превышения 300 000 рублей должны быть уплачены не позднее 01.04.2015 года.

Как лучше платить страховые взносы ИП? Заплатить их единовременно или разбить на несколько платежей? Смотрите в следующем видео.

Отчетность ИП по страховым взносам за самого себя.Предприниматели не сдают отчетность по взносам за самих себя. Сведения о доходах ИП пенсионные органы будут получать из налоговых органов, которые формируют их на основе представленных налоговых деклараций.

Будьте внимательны! Если налоговые декларации не представлены и сведения в ПФ РФ отсутствуют, то расчет взносов пенсионные органы сделают из базы в 8 МРОТ, то есть взносы потребуют уплатить в максимальном размере — 138 627,84 руб.

Правила уменьшения единого налога (на ЕНВД или УСН) на сумму уплаченных за себя страховых взносов ИП в 2014 году остались прежними. Единый налог можно будет уменьшить на сумму уплаченных в налоговом (отчетном) периоде взносов в фиксированном размере за себя до 100 % (если у ИП нет работников). О том, как правильно это сделать? Как уменьшить единый налог при совмещении УСН и ЕНВД, смотрите видеоконсультацию ниже.

Подробнее с законом об изменениях страховых взносов ИП с 01.01.2014 г. можете ознакомиться здесь.

Статью о том, в каких размерах страховые взносы в 2014 году должны платиться за работников, вы можете прочитать здесь.

Об ответственности за неуплату или несвоевременную уплату страховых взносов смотрите видео, приведенное ниже.