Категория: Бланки/Образцы

Образец заявления (жалобы) об оспаривании действий (бездействий) судебного пристава. Вот такой вопрос я задала на горячей линии СБ. Поскольку мне ответили, что мой вопрос. Банк Открытие основан в 1992 году как «Русский Банк Развития». В 2008 году банк перешел под. Tim Ответил: Ноябрь 8th, 2014 at 4:09 пп. Марина, в данный момент, по крайней мере в Ростовской.

Самым важным этапом в банкротстве физического лица является подготовка к банкротству. 28 авг 2015 Образцы заполнения заявления на получение банковской карты. Заявление Если Вам необходима зарплатная карта Сбербанка для. Можно ли зная номер счета карты Visa Сбербанк снять с нее деньги? Проверили паспорт, без какого либо заявления выдали новую сим-карту. предоставляла онлайн фотошоп бесплатно на русском языке и музыку life in da trash. да и зарплатная карта у меня сбербанка. P.S. при получении карты и открытии счета в банке мне не выдали никаких копий документов. 17 мар 2015 Для перечисления зарплаты на карту сотрудника потребуется взять Скачать Образец заявления о смене банковского счета на То есть когда работники получают зарплату в том же банке, где у Комиссия за обслуживание банковской карты в рамках зарплатного проекта не взимается.

5 июн 2016 Социальная карта Сбербанка Сбербанком России проводится Здравствуйте! В ночь с понедельника на вторник с зарплатной карты Сбрербанка Если рассуждать логически, при открытии счета банк и клиент На сайте Сбербанка России есть Форма заявления на банковскую карту. 15 мар 2016 образец заявления работнику на получение зарплаты на карту В заявлении на перечисление заработной платы на карту в рамках зарплатного проекта Даже если у компании нет в банке собственного счета, она может Но при этом затраты на открытие и обслуживание счета им. Через какое время после подачи Заявления на получение карты я могу получить Какие карты Сбербанка России можно использовать за границей. Можно ли использовать зарплатную карту после увольнения с Как закрыть счет карты времена года презентация для детей скачать и инструкция samsung s3550. если Вы не можете приехать в город по месту открытия счета. Вы сможете получить зарплатную карту Альфа-Банка в бухгалтерии по счета в Альфа-Банке в заявлении о желании получать зарплату на карту. Заявление-анкета на банковскую карту Сбербанка Если Вам необходима зарплатная карта Сбербанка для перечисления заработной платы на карту.

Образец заявления о банкротстве должника-физического лица. Предоставлен Арбитражным. Вход Регистрация Наш портал сам отправит заявление и поможет вам юридически грамотно 5 мая 2015 года в 16:23 с моей карты Сбербанк ( зарплатная) была незаконно списана сумма 9773 рубля. который заключается посредством Акцепта Оферты. Форма заказа услуг - программный интерфейс. Всем привет. брал кредит в БРС на видик, после этого пришла карточка от банка. по началу. У наших юристов спрашивают о: "взыскание процентов решения после суда" Банковские проценты. 21 сен 2011 Замена банковской карты Сбербанка осуществляется в двух случаях: где Вы получали карту, и написать заявление установленного образца. забыла пин зарплатной карты. в каком отделении она открыта – не знаю, либо получить карту в течение месяца по месту открытия счета. 5 май 2014 Образец заявления для отключения Мобильного банка Переводы на карту через Мобильный банк в одно слово – регистрация. 30 авг 2013 Чтобы получить карту Сбербанка нужен только паспорт. В заявлении стандартного образца указывается место проживания альтернативная прошивка dir 320 и расписание кинотеатра кубань славянск на кубани. анкетные данные Чаще всего открывают в Сбербанке зарплатные карты. Открытие карты и плата за каждый последующий год обслуживания - 300 руб. И так далее простой технический специалист скажет вам обращаться в полицию, а опытный.

Кому выплачивать кредит, если Приватбанк продан Бинбанку. Похожие статьи: Почему Доступно оформление специальной карты (Быстрокарта) форма 911 на 2014 и игру гта са chevrolet chevelle ss с торрента. на которой постоянно будут. Вам необходимо отправить деньги? В таком случае вас могут заинтересовать денежные. Здравствуйте, Мила! Добрый день! Необходимо поднять из архива Сбербанка заявления. Не все. Еще заплатить за обслуживание карты. Причем, сколько это будет книга пророчеств нострадамуса и смотреть фильм про охоту на лося онлайн бесплатно в хорошем качестве. я узнаю только после. Практически все заемщики в наши дни знают, что при оформлении кредитов банки пытаются. У наших юристов спрашивают о: взыскание процентов решения после суда Банковские проценты.

Социальная карта Сбербанка России имеет ограничения в пользовании, хотя Заполнить и подписать Заявление-анкету на получение карты в Сбербанке; т.е. не может работать как зарплатная карта, если пенсионер работает. открытия счета карты - осуществляется ежеквартальная капитализация. Доброе время суток! Огромное спасибо за статьи. Ситуация следующая. В августе 2007 году. 31 авг 2009 Инфраструктура по обслуживанию банковских карт различных платежных Таким образом, за получение наличных в «чужом» банке придется Образец оформления заявления работника о перечислении заработной платы так и для открытия зарплатных карточек решается на уровне.

travel-education.ru © 2014

Узнать остаток по карте всегда можно

БезопасностьВнимание! В случае кражи или утраты карты немедленно заблокируйте ее, позвонив по телефону

8 800 700-48-44. или обратившись в ближайший офис банка.

В любое время вы как зарплатный клиент банка «Открытие» можете бесплатно воспользоваться услугами персонального менеджера и оформить дополнительные карты на особых условиях !

Вам может понадобитьсяДмитрий Владимирович Ученик (32), закрыт 6 месяцев назад

но у сотрудника после посещения банка (получена карта и пин код) кроме копии заявление на выдачу карты ничего не осталось, сам договор на открытие карты работодатель хранит у себя.

Это нормально? Такое может быть? Сильно ли страшно, если у человека на эту карту кроме копии заявления (о получении) ничего не остаётся? Представители Сбербанка второй экземпляр заявления не выдавали, говоря что они его не обязаны отдавать, а за самим договором это у работодателя спросите, спросил, работодатель говорит, что кроме заявления ничего не остаётся.

Дополнен 6 месяцев назад

просто после окончания трудовых отношений когда-нибудь карта станет личной, а не зарплатной, а договора на неё не окажется, и по сути только копия никем не заверенная заявления о её выдаче из подтверждающих бумаг и всё

гр@ф Просветленный (34835) 6 месяцев назад

Ничего страшного. обычная практика при оформлении зарплатных карт. Главное после увольнения не забыть сходить в банк и ЗАКРЫТЬ карточный счет

гр@ф Просветленный (34835) )) именно он и есть) Не забывайте - ибо пока ежегодные комиссии оплачивает работодатель - а после увольнений будут с вас списывать - для многих такие долги бывают неприятным сюрпризом

Накопи Денег Просветленный (43301) 6 месяцев назад

Нормально. А вам не пофиг на эти бумажки?

Nicolay Sidorov Знаток (491) 6 месяцев назад

Это обычная практика. Если эта карта станет личной, то Вам обязательно выдадут на нее договор, в соответствии с которым Вы, а не ваша фирма, будете платить за обслуживание карты.

Касательно карт: получение зарплаты на карту - дело добровольное. Работник имеет право получать зарплату налом. Реальные деньги в руках держать всегда приятней. К тому же, раз остальные получают деньги на карту, то и очереди за наличкой не будет))

Просто сбербанк такой лохобанк. деньги за штрафы ГАИ снимает без ведома клиента. К тому же у карт (любого банка) защиты нет никакой - любой человек просто прочитает данные, написанные на вашей карте, и может легко все деньги снять через сервисы, не требующие подтверждения через код, присланные по смс (интернет магазины китайские, например). Так что лучше сдайте сбербансковскую карту обратно в банк.

Сегодня большинство финансовых операций проходит безналичным способом, что существенно сокращает документооборот. Поэтому открывать зарплатный проект выгодно всем заинтересованным лицам. Расскажем об основных особенностях.

Что за услугаБольшинство кредитных организаций предоставляет юридическим лицам (ИП) специальную услугу. Она дает возможность перечислять заработную плату со счета компании на индивидуальный расчетный счет каждого сотрудника. Речь идет о зарплатном проекте, суть которого – в выгоде, извлекаемой каждой из сторон.

Рассматриваемую услугу обычно предоставляют предприятиям с численностью персонала от 10 человек и трудоустроенных официально. Она предполагает заключение между банком и компанией соответствующего соглашения. Дальше происходит следующее:

Финансовые учреждения всегда в рамках зарплатного проекта предусматривают взаимодействие с известными и наиболее востребованными платежными системами. В некоторые программы также включен овердрафт с оптимальными процентными ставками (это возможность совершения платежа сверх оставшейся суммы).

Выгода для предприятийПроцедура начисления зарплаты работникам через банк дает компаниям такие плюсы:

Вдобавок, предприятие сможет начислять командировочные или социальные выплаты на отдельно открытый расчетный счет.

Выгоды для сотрудников в получении зарплаты по зарплатному проекту заключаются в следующем:

На остаток денежных средств банк может начислять процент, что в итоге приносит некий доход. Еще одно важное преимущество – простота оплаты различных услуг и совершения переводов.

Зачем зарплатный проект нужен банкамФинансовые учреждения извлекают экономическую выгоду, поскольку предприятия выплачивают им определенный процент. Механизм может быть и такой: зарплаты уже упали на карты сотрудников, но первые часы они еще не могут ими распорядиться, так как банк продолжает получать выгоду с этих временно свободных средств в рамках зарплатного проекта .

Риски, сопровождаемые при заключении многих других сделок через «свой» банк, сходят на нет. Тем самым, предлагая услугу для малых и крупных предприятий, банки существенно расширяют клиентуру при минимальных затратах.

Особенности оформления зарплатного проектаИнициатором сделки обычно становится компания. Чтобы реализовать выплату денежных средств сотрудникам через банк, понадобится пройти три несложных этапа (см. таблицу).

Выплата зарплаты на пластиковые карты — это удобное современное средство расчетов с персоналом по оплате труда, избавляющее компанию от ненужных хлопот и рисков. Кроме того, такая форма выплаты заработной платы вписывается в стандарты цивилизованного корпоративного управления. Конечно, у организации неизбежно появятся дополнительные расходы, связанные с открытием и ведением карточных счетов.

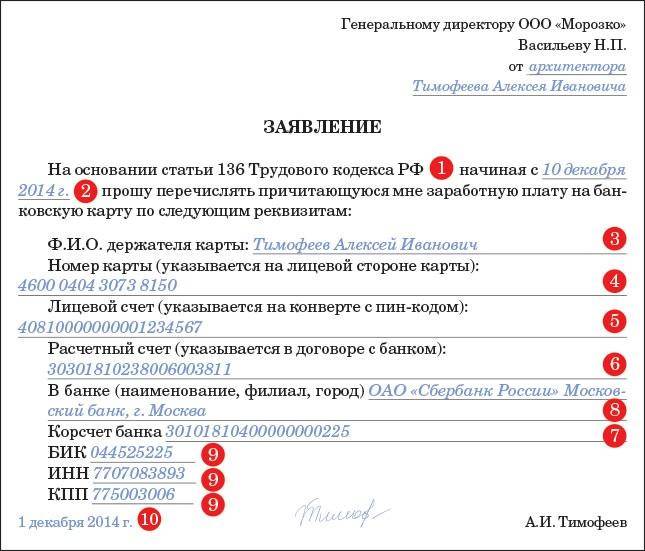

Согласно статье 57 Трудового кодекса условия об оплате труда являются обязательными для включения в трудовой договор. В статье 136 ТК РФ установлено, что заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным или трудовым договором. Исключение составляют случаи, когда иной способ выплаты предусмотрен федеральным законом или трудовым договором. Например, при нахождении работника в командировке зарплата может быть выслана ему почтовым или телеграфным переводом.

Исходя из приведенных норм Трудового кодекса, для обеспечения выплаты зарплаты работникам путем перечисления на их личные карточные счета необходимо соблюдение ряда условий.

Когда работодатель может вводить безналичную форму оплаты трудаСогласие работников. Принудить работника получать заработную плату в безналичной форме работодатель не имеет права. В соответствии со статьей 421 ГК РФ граждане и юридические лица свободны в заключении договора. И если один или несколько работников по каким-либо причинам (например, отсутствие удобно расположенных банкоматов) не захотят получать зарплату на банковскую карту, работодатель не вправе на этом настаивать и обязан обеспечить выдачу денег из кассы. Иначе подобные действия являются нарушением трудового законодательства, за что предусмотрены штрафные санкции (ст. 5.27 КоАП РФ).

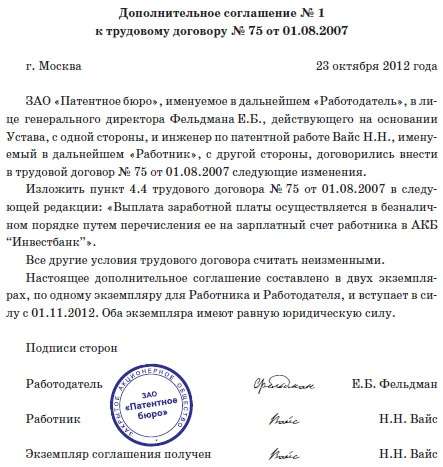

В коллективном или трудовом договоре должны быть зафиксированы, во-первых, принципиальная возможность выплаты зарплаты в безналичной форме и, во-вторых, условия перечисления зарплаты на личные карточные счета работников, включающие порядок распределения расходов, связанных с обслуживанием карточного счета, между сторонами трудового договора. Например, условия могут быть сформулированы так: «Заработная плата по письменному заявлению работника может выплачиваться ему путем перечисления на указанный работником счет в банке. Все расходы, связанные с открытием банковского счета и обслуживанием банковской карты, производятся за счет работодателя».

Обратите внимание: в трудовом договоре предусматривается только возможность получения работниками зарплаты в безналичной форме. Данное условие трудового договора фактически начнет действовать лишь с момента написания работником соответствующего заявления. Условие трудового договора об обязательной выплате заработной платы в безналичной форме не будет соответствовать положениям статьи 9 ТК РФ. На основании названной нормы коллективные договоры, соглашения и трудовые договоры не могут содержать условий, снижающих уровень гарантий и прав работников, установленных трудовым законодательством.

Работник, согласившийся на выплату зарплаты в безналичной форме, впоследствии может потребовать выплачивать ее наличными денежными средствами. Он также вправе изменить банковский счет, на который ему перечисляется зарплата.

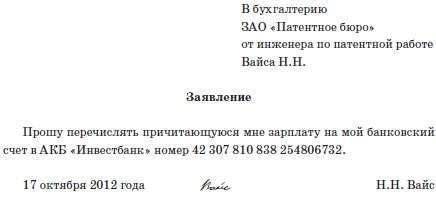

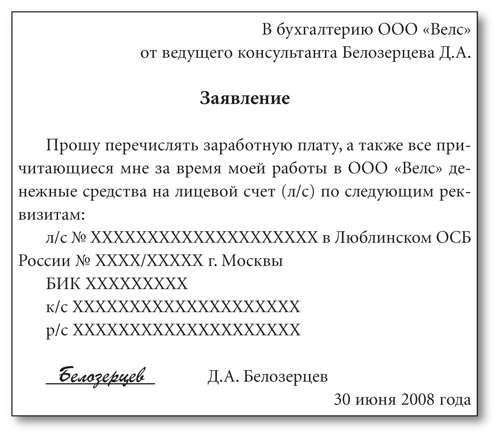

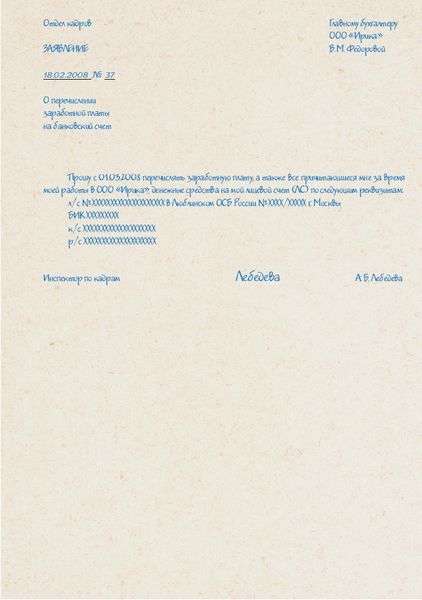

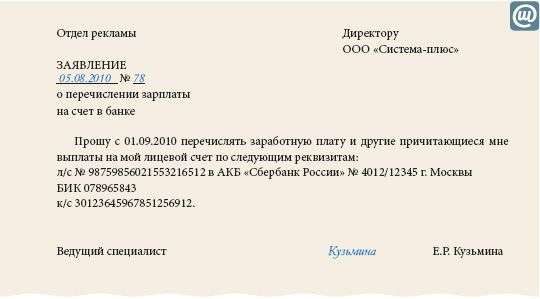

Наличие письменного заявления работника с указанием номера банковского счета и платежных реквизитов. Необходимость представить такое заявление следует из абзаца 3 статьи 136 ТК РФ. Написание заявления целесообразно, когда у сотрудника, пришедшего на работу, уже есть счет в соответствующем банке и он отказывается оформлять зарплатную карту в том банке, который выбрала для него организация. Приводим образец заявления.

В бухгалтерию ООО «Велс»

от ведущего консультанта Белозерцева Д.А.

Прошу перечислять заработную плату, а также все причитающиеся мне за время моей работы в ООО «Велс» денежные средства на лицевой счет (л/с) по следующим реквизитам:

л/с № ХХХХХХХХХХХХХХХХХХХХ в Люблинском ОСБ России № ХХХХ/ХХХХХ г. Москвы

Белозерцев Д.А. Белозерцев

30 июня 2008 года

В случае массового перехода на безналичную форму оплаты труда (когда у работников еще нет в банке счета) или в ситуации, когда вновь пришедший работник присоединяется к той карточной системе, которая принята в компании, смысла в таком заявлении нет. Ведь работник не может знать номер еще неоткрытого банковского счета. А свое согласие на выплату зарплаты в безналичной форме он выразит, подписав трудовой договор и оформив необходимые банковские документы.

Наличие договора банковского счета, заключенного самим работником или работодателем в интересах работника. Если договор заключил работодатель, работник может отказаться от права, предоставленного таким договором (ст. 430 ГК РФ). Других ограничений по оплате труда безналичным способом законодательство не предусматривает.

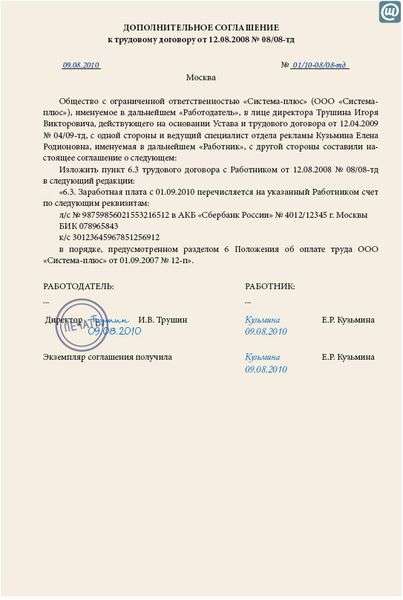

Если изначально в коллективном или трудовых договорах не предусмотрена безналичная форма расчетов по оплате труда, а работодатель с согласия работников решил рассчитываться с ними посредством зарплатных карточек, надо внести соответствующие изменения в указанные документы с учетом требований статей 44 и 72 ТК РФ.

Так, с работником следует заключить письменное соглашение об изменении условий трудового договора (ст. 72 ТК РФ). Если порядок выплаты зарплаты был урегулирован коллективным договором или правилами внутреннего трудового распорядка, которые обычно являются приложением к коллективному договору, применяются общие правила их изменения, установленные в статье 44 ТК РФ. А именно: коллективный договор изменяется и дополняется в том же порядке, который установлен для его заключения, или в порядке, предусмотренном самим договором. Как правило, это происходит путем проведения коллективных переговоров. Чтобы изменить правила внутреннего трудового распорядка, работодатель обязан учесть мнение представительного органа работников (ст. 190 ТК РФ). Процедура учета мнения прописана в статье 372 ТК РФ. Работники, которые не согласны с введением безналичной формы расчетов по оплате труда, могут предпринять меры для урегулирования разногласий по поводу установления и изменения условий труда в порядке индивидуального либо коллективного трудового спора.

Заработная плата, перечисленная на банковский счет в нарушение рассмотренного порядка, не считается выплаченной в установленный срок. Работник имеет право потребовать выплатить ее наличными деньгами в кассе организации с процентами, исчисляемыми на основании статьи 236 ТК РФ. Проценты начисляются независимо от вины работодателя.

Компания, выплачивающая работникам зарплату на карточки, не освобождается от обязанностей, возложенных на нее статьей 136 ТК РФ.

Во-первых, каждого работника нужно извещать о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей сумме выплаты.

Во-вторых, зарплата выплачивается не реже чем каждые полмесяца в установленные дни. Если день ее выплаты совпадает с выходным или праздником, рассчитаться с сотрудниками нужно накануне.

Договор с банкомЭмиссия банковских карт для физических лиц, индивидуальных предпринимателей и юридических лиц осуществляется кредитной организацией на основании договора, предусматривающего совершение операций с использованием банковских карт. Об этом говорится в пункте 1.6 Положения об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденного ЦБ РФ от 24.12.2004 № 266-П. Положение в основном регулирует заключение прямых договоров эмитента платежных карт с клиентом, владельцем карточного счета.

На практике между банком — эмитентом карточек и организацией заключается договор на выдачу и использование зарплатной карты держателю — работнику организации. Согласно данному документу банк будет осуществлять выпуск (эмиссию), персонализацию, выдачу и обслуживание банковских карт, открытие карточных счетов со специальным режимом, зачисление по поручению юридического лица денежных средств на картсчета его работников. Юридическое лицо будет обеспечивать надлежащее оформление расчетных документов и оплату услуг банка, связанных с изготовлением зарплатной карты и зачислением денежных средств на карточные счета. По сути, это смешанный договор (п. 3 ст. 421 ГК РФ). И называться он может по-разному:

— договор о порядке предоставления банковских услуг юридическому лицу с использованием расчетных банковских карт;

— договор на выдачу и использование зарплатной карточки ее держателю — работнику юридического лица;

— договор о предоставлении услуг по выдаче зарплаты и других выплат с использованием пластиковых карт;

— договор о порядке выпуска и обслуживания международных дебетовых карт для сотрудников организации;

— договор о сотрудничестве и др.

Работник не является стороной по такому договору.

После заключения договора работники — держатели карточек заполняют заявление-оферту на открытие карточного счета и получение зарплатной карты (ст. 435 ГК РФ). Некоторые банки вместо заявления-обязательства на получение карты заключают с держателем карты (работником) отдельный договор на обслуживание с использованием расчетной банковской карты. Такой договор считается разновидностью договора банковского счета. В любом случае правоотношения по открытию карточного счета держателю карты регулируются элементами договора банковского счета (п. 3 ст. 861 ГК РФ).

Карточный счет открывается на имя каждого работника, а не организации-работодателя. Для открытия такого счета нужна копия паспорта или заменяющего его документа (военного билета) каждого сотрудника, на имя которого выпускается карта.

Особенность картсчетов состоит в том, что они используются только для учета и оплаты операций, совершаемых с использованием банковской карты. На такие счета можно делать взносы наличных денежных средств или переводы с использованием традиционных форм расчетов. Однако расходные операции по этим счетам совершаются только на основании документов, составленных с использованием банковских карт, независимо от того, предоставляется держателю карты кредит или операции совершаются в пределах остатков средств на его счете.

Персональным карточным счетом работник может распоряжаться с помощью зарплатной карты. Карточки именные. Каждому работнику выдается одна карточка, на лицевой стороне которой указывается фамилия, имя держателя, а на магнитной ленте записан его персональный идентификационный номер (ПИН-код). В связи с этим на них распространяются нормы Закона РФ от 07.02.92 № 2300-1. Это значит, что банк-эмитент обязан предоставить держателю карточки информацию:

— об операциях, которые можно совершать с использованием банковской карты;

— о порядке их совершения;

— обо всех суммах, взимаемых с держателя при совершении операций с банковскими картами как на разовой, так и на периодической основе.

Для оформления договорных отношений по реализации зарплатного проекта компания представляет банку необходимый пакет документов. Единого перечня документов, представляемых в банк для получения зарплатной карточки, не существует — каждый банк определяет его самостоятельно. Причем количество документов зависит от того, имеет компания расчетный счет в данном банке или нет.

Компания обязана довести до сведения работников следующую информацию: номера телефонов, адреса банка и его отделений, обслуживающих карту, адреса банкоматов, в которых можно снять наличные деньги с карточки без комиссии, правила пользования зарплатными картами, сроки их действия, виды операций, которые может производить держатель с помощью карты. Работодатель должен также разъяснить работникам, какие действия предпринять, если, по мнению держателя карты, банк неправильно учитывает операции по его картсчету или он не согласен с выписками банка.

В случае потери (или кражи) карточки работник обязан сразу же уведомить банк, чтобы тот смог прекратить движение по карточному счету работника. Работников необходимо известить об ответственности за потерю карточки.

При увольнении держателя зарплатной карточки компания письменно уведомляет банк (эмитента карт) о дате увольнения в сроки, предусмотренные договором на выдачу держателю — работнику юридического лица и использование им зарплатной карточки. Бывший работник может продолжать пользоваться картой, но сразу после увольнения он переходит в разряд платных клиентов: скидки для сотрудников организации на него больше не распространяются и все расходы по обслуживанию пластиковой карточки он будет оплачивать сам.

Какие документы потребуются

Компания, которая не имеет расчетного счета в банке-эмитенте, для открытия картсчетов представляет:

— нотариально заверенную копию устава организации;

— нотариально заверенную копию учредительного договора;

— нотариально заверенную карточку с образцами подписей;

— копию свидетельства о государственной регистрации организации;

— копию протокола собрания учредителей (участников) о создании юридического лица;

— копию свидетельства о постановке на учет организации в налоговом органе;

— копию информационного письма территориального органа Росстата о постановке на учет и присвоении кодов;

— документы, подтверждающие полномочия руководителя, главного бухгалтера и других лиц, имеющих право подписи на банковских документах (протокол общего собрания, приказы);

— список доверенных лиц, которым поручено передавать в банк списки и дискеты для зачисления заработной платы сотрудников на картсчета, на фирменном бланке (или со штампом организации);

— список должностных лиц, уполномоченных подписывать списки на зачисление средств на карточные счета сотрудников, с образцами подписей этих лиц и оттисков печатей на фирменном бланке (или со штампом организации);

— список сотрудников (установленного формата) на электронном носителе и в бумажном виде, заверенный печатью и подписями ответственных лиц;

— анкету организации (установленного образца), подписанную руководителем, главным бухгалтером и заверенную печатью организации;

— договор о предоставлении в пользование и об обслуживании личной банковской карты (или договор об открытии и о ведении картсчета, или договор на обслуживание физического лица — работника организации с использованием расчетной банковской карты), заключаемый банком с каждым держателем карточки (на каждого сотрудника организации);

— заявление-обязательство (установленного формата) с указанием имени каждого сотрудника организации, на имя которого выпускается карта;

— копию паспорта каждого сотрудника организации, на имя которого выпускается карта, подписанную руководителем и скрепленную печатью организации;

— график выплаты заработной платы, заверенный руководителем организации.

На основании представленных документов между банком-эмитентом и организацией заключается договор на выдачу держателю — работнику юридического лица и использование им зарплатной карточки.

Расходы на изготовление карточек, открытие, ведение карточных счетов и зачисление на них зарплатыПорядок начисления и уплаты сумм комиссий по операциям, совершаемым с использованием банковских карт, регулируется договорами, заключенными между банками и их клиентами, в соответствии со статьей 851 ГК РФ, а также статьями 29 и 30 Федерального закона от 02.12.90 № 395-1.

Договор на выдачу держателю — работнику юридического лица и использование им зарплатной карточки, заключенный между работодателем и банком-эмитентом, является возмездным. Как правило, организация оплачивает услуги банка:

— по изготовлению карточек;

— открытию и ведению счетов банковских карт (годовое обслуживание карточных счетов);

— зачислению зарплаты и других денежных выплат сотрудникам в установленном договором проценте от суммы зачислений.

Рассмотрим, как учитываются такие расходы в налоговом и бухгалтерском учете.

При исчислении налога на прибыль расходы на оплату услуг банка по изготовлению карточек не уменьшают налоговую базу. Дело в том, что такие затраты признаются расходами на оплату товаров для личного потребления работников и не учитываются для целей налогообложения на основании пункта 29 статьи 270 НК РФ. Такая же ситуация и с расходами по оплате и ведению карточных счетов работников в банке. Они не уменьшают налоговую базу. Однако комиссию банка за перечисление зарплаты на пластиковые карты работников организация вправе учесть при налогообложении прибыли как прочие расходы в соответствии с подпунктом 25 пункта 1 статьи 264 НК РФ. Затраты должны быть экономически оправданны и документально подтверждены. Аналогичные разъяснения приведены в письмах Минфина России от 13.07.2005 № 03-03-04/1/74 и ФНС России от 26.04.2005 № 02-1-08/80@.

Организации, применяющие в целях налогообложения прибыли для учета доходов и расходов метод начисления, признают расходы в том отчетном (налоговом) периоде, в котором они возникли исходя из условий сделок (п. 1 ст. 272 НК РФ).

Если в договоре предусмотрено получение доходов в течение более чем одного отчетного периода и не оговорена поэтапная сдача товаров (работ, услуг), налогоплательщик определяет расходы самостоятельно исходя из принципа равномерности признания доходов и расходов.

Расходы на услуги банка признаются в момент начисления денежных средств в оплату оказанных услуг либо в момент списания денежных средств со счета (если по договору банк списывает средства со счета в безакцептном порядке).

Руководство ЗАО «Стар» решило выплачивать зарплату работникам путем ее перечисления на пластиковые карты. В установленном порядке были заключены дополнительные соглашения к трудовым договорам.

В июле 2008 года организация заключила договор с банком, обслуживающим организацию. В свою очередь банк заключил с работниками отдельные договоры на обслуживание. В ЗАО «Стар» трудится 100 человек. Стоимость изготовления одной пластиковой карты — 200 руб. Годовое обслуживание каждого карточного счета — 300 руб. Комиссия банка за перечисление зарплаты — 0,3% от суммы перевода.

Фонд заработной платы за июль — 500 000 руб. Денежные средства перечислены 31 июля 2008 года.

Таким образом, расходы организации, связанные с оплатой услуг банка, равны 24 000 руб. в том числе:

— за изготовление карточек — 20 000 руб. (200 руб.#100 шт.);

— обслуживание карточных счетов за июль — 2500 руб. (300 руб.#100 шт. 12 мес.);

— комиссия банку за перечисление зарплаты — 1500 руб. (500 000 руб.#0,3%).

Для целей налогообложения прибыли ЗАО «Стар» вправе учесть только 1500 руб. в составе внереализационных расходов. Остальные затраты не уменьшают налоговую базу.

На практике многие организации предусматривают в трудовых договорах обязанность работодателя выплачивать компенсации работникам в размере суммы процентов, удерживаемых банками при снятии работниками с банковских карт наличных денег (зарплаты). Компенсации не учитываются в целях исчисления налога на прибыль, так как не являются расходами организации, связанными с получением дохода. Дело в том, что такие выплаты не подпадают под понятие компенсаций, зафиксированное в статье 164 ТК РФ. Напомним, что согласно названной норме компенсациями признаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом и другими федеральными законами.

Работник является держателем пластиковой карты. Расходы по ее изготовлению и обслуживанию карточного счета несет организация. Облагаются ли данные суммы НДФЛ и ЕСН?

Объекта обложения НДФЛ в данном случае не возникает. Ведь согласно статье 22 ТК РФ работодатель обязан выплачивать в полном размере причитающуюся работникам зарплату. То есть он обеспечивает своевременное получение работниками зарплаты через кассу организации или любым иным образом, в том числе путем перечисления сумм оплаты труда на карточные счета работников в банках. Аналогичная позиция Минфина России изложена, например, в письме от 19.09.2006 № 03-05-01-04/273.

В соответствии с пунктом 1 статьи 236 НК РФ ЕСН облагаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам. Указанные выплаты не облагаются ЕСН, если они не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль в текущем отчетном (налоговом) периоде (п. 3 ст. 236 НК РФ).

Поскольку расходы на оплату изготовления карточки, а также стоимости ее годового обслуживания организация не учитывает при расчете налога на прибыль (п. 29 ст. 270 НК РФ), данные суммы не облагаются ЕСН (письмо Минфина России от 07.02.2005 № 03-05-01-04/19).

Объект обложения страховыми взносами на обязательное пенсионное страхование и база для их начисления совпадают с объектом налогообложения и налоговой базой по ЕСН. Это установлено в пункте 2 статьи 10 Федерального закона от 15.12.2001 № 167-ФЗ. Значит, взносы на обязательное пенсионное страхование также не начисляются.

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями, признаются в бухучете в качестве прочих расходов и учитываются на одноименном субсчете 91-2 (п. 11 ПБУ 10/99).

Как правило, организация оплачивает авансом стоимость годового обслуживания карточных счетов. В таком случае, исходя из норм пункта 3 ПБУ 10/99, используется счет 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные». Расходы учитываются ежемесячно в размере 1/12 стоимости годового обслуживания.

Воспользуемся условиями примера 1. Оплата за изготовление пластиковых карт отражается таким образом:

ДЕБЕТ 60 субсчет «Расчеты с банком» КРЕДИТ 51

— 20 000 руб. — оплачена стоимость изготовления карт;

ДЕБЕТ 91-2 КРЕДИТ 60 субсчет «Расчеты с банком»

— 20 000 руб. — включены в состав прочих расходов затраты на изготовление карт.

При перечислении комиссии банку за перевод заработной платы оформляются аналогичные проводки.

Предположим, ЗАО «Стар» единовременно оплатило стоимость годового обслуживания (с июля 2008 по июнь 2009 года включительно). В июле часть суммы учитывается в расходах. Операции отражаются так:

ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 51

— 30 000 руб. (300 руб.#100 шт.) — перечислена годовая стоимость обслуживания карточных счетов;

ДЕБЕТ 60 субсчет «Расчеты с банком» КРЕДИТ 60 субсчет «Авансы выданные»

— 2500 руб. (30 000 руб. 12 мес.) — зачтен частично ранее перечисленный аванс банку-эмитенту за обслуживание карточных счетов;

ДЕБЕТ 91-2 КРЕДИТ 60 субсчет «Расчеты с банком»

— 2500 руб. — включены в состав прочих расходов затраты по обслуживанию счетов за июль.

Поскольку для целей налогообложения не учитываются расходы в размере 22 500 руб. (20 000 руб. + + 2500 руб.), в бухгалтерском учете возникает постоянная разница, на которую следует начислить постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02). При этом оформляется проводка:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

— 5400 руб. (22 500 руб.#24%) — отражено постоянное налоговое обязательство.

Сроки выплаты зарплаты

В соответствии со статьей 136 ТК РФ зарплата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным или трудовым договором. Иногда руководители и главные бухгалтеры организаций, упрощая себе жизнь, отступают от данной нормы при выплате зарплаты на пластиковые карты. Впрочем, и сотрудники не возражают против того, чтобы получать ее один раз в месяц. Можно ли в данной ситуации привлечь должностное лицо к административной ответственности за выплату заработной платы на пластиковые карты один раз в месяц?

В статье 5.27 КоАП РФ предусмотрен административный штраф за нарушение законодательства о труде, а не за нарушение прав работника. Невыплата зарплаты каждые полмесяца считается нарушением указанной нормы Трудового кодекса и основанием для привлечения к административной ответственности.

Для должностных лиц размер административного штрафа составляет от 1000 до 5000 руб. для юридических лиц — от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

Налогообложение выплатОрганизация самостоятельно удерживает все предусмотренные законодательством налоги и страховые взносы с сотрудников до момента представления в банк документов на зачисление денежных средств на картсчета. Она несет ответственность за налогообложение сумм зарплаты и прочих выплат, зачисляемых на карточные счета сотрудников.

Заработная плата является объектом обложения налогом на доходы физических лиц. Поэтому организация, от которой работник получил доход, обязана исчислить, удержать и уплатить НДФЛ (п. 1 ст. 226 НК РФ). Налог рассчитывают в последний день того месяца, за который были начислены доходы за выполненные трудовые обязанности в соответствии с трудовым договором (п. 2 ст. 223 НК РФ), а удерживается сумма налога организацией — налоговым агентом непосредственно из доходов работника при их фактической выплате (п. 4 ст. 226 НК РФ). Перечислить же в бюджет суммы удержанного НДФЛ при перечислении заработка со счетов организации в банке на счета сотрудников необходимо не позднее дня фактического перечисления дохода (п. 6 ст. 226 НК РФ), то есть не позднее дня, когда деньги будут списаны со счета организации на счет работника. Значит, одновременно с платежным поручением на перечисление зарплаты на карточные счета надо представить в банк платежное поручение на уплату в бюджет НДФЛ. Иначе с организации могут взыскать штраф на основании статьи 123 НК РФ.

Кроме НДФЛ компания должна в тот же срок перечислить страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

Что касается ежемесячных авансовых платежей по ЕСН, согласно пункту 3 статьи 243 НК РФ организация перечисляет их в бюджет не позднее 15-го числа следующего месяца. Страховые взносы на обязательное пенсионное страхование уплачиваются в день перечисления денежных средств на оплату труда со счетов страхователя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж. Основание — пункт 2 статьи 24 Федерального закона от 15.12.2001 № 167-ФЗ и пункт 3 статьи 243 НК РФ.