Категория: Инструкции

ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ

ОПЕРАЦИЙ И РАСЧЕТОВ С

ПОДОТЧЕТНЫМИ ЛИЦАМИ В

ПРОФОРГАНИЗАЦИЯХ

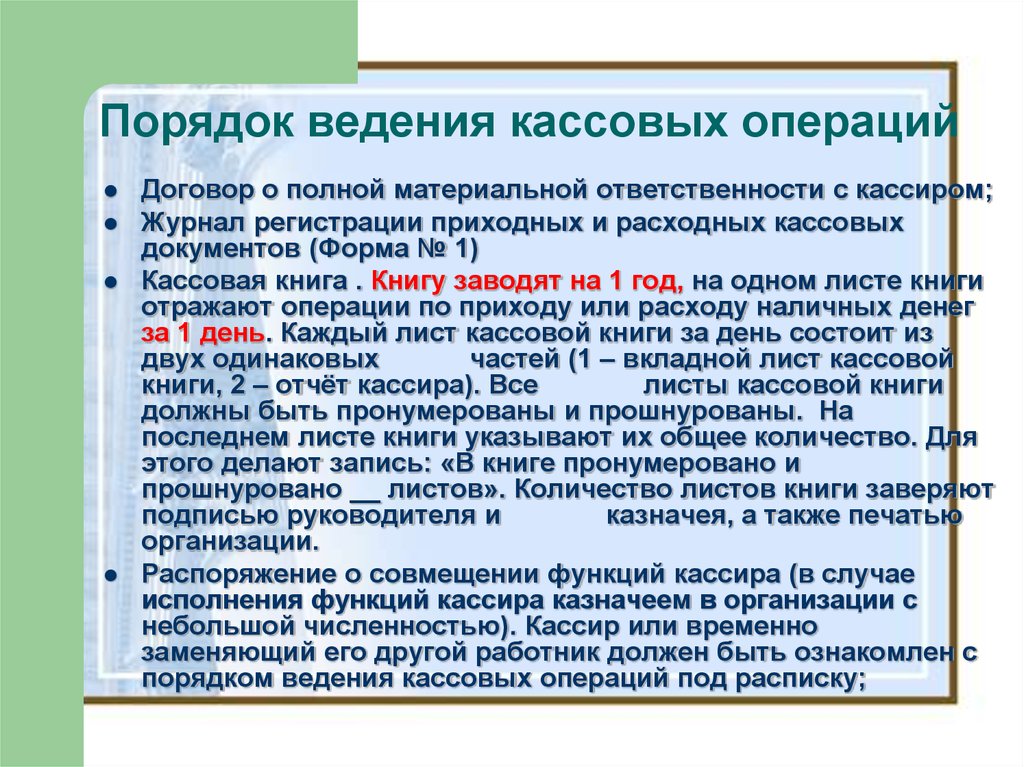

Договор о полной материальной ответственности с кассиром;

Журнал регистрации приходных и расходных кассовых

документов (Форма № 1)

Кассовая книга. Книгу заводят на 1 год, на одном листе книги

отражают операции по приходу или расходу наличных

денег за 1 день. Каждый лист кассовой книги за день состоит

из двух одинаковых

частей (1 – вкладной лист кассовой

книги, 2 – отчёт кассира). Все

листы кассовой книги

должны быть пронумерованы и прошнурованы. На

последнем листе книги указывают их общее количество. Для

этого делают запись: «В книге пронумеровано и

прошнуровано __ листов». Количество листов книги заверяют

подписью руководителя и

казначея, а также печатью

организации.

Распоряжение о совмещении функций кассира (в случае

исполнения функций кассира казначеем в организации с

небольшой численностью). Кассир или временно

заменяющий его другой работник должен быть ознакомлен с

порядком ведения кассовых операций под расписку;

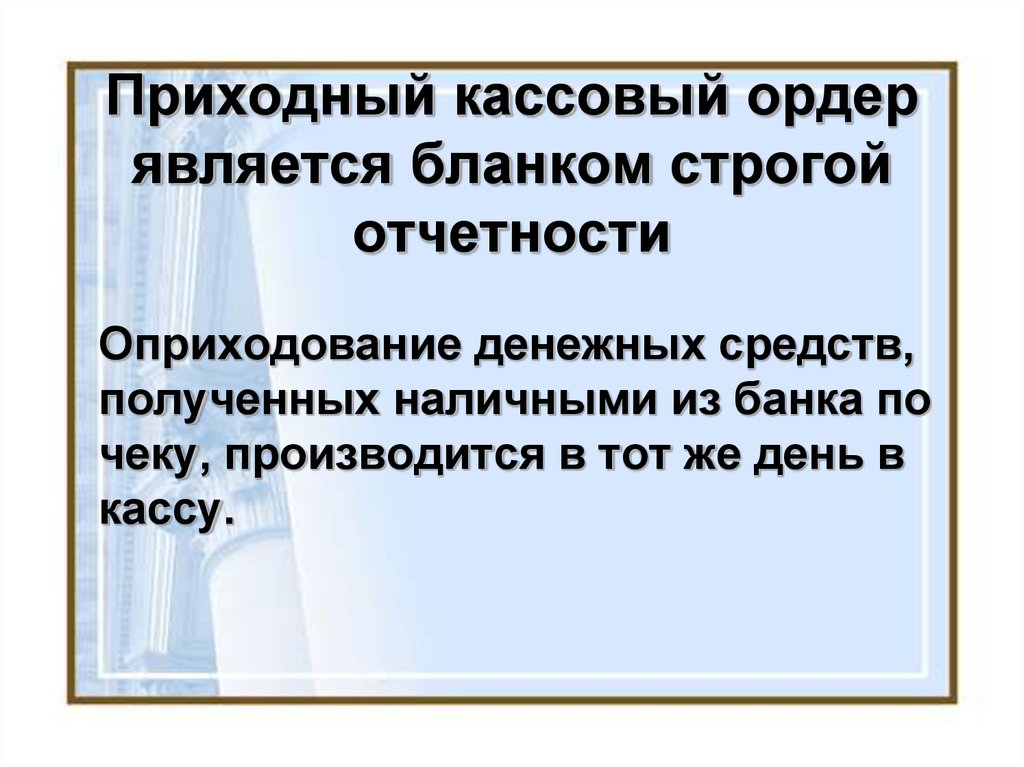

Оприходование денежных средств,

полученных наличными из банка по

чеку, производится в тот же день в

кассу.

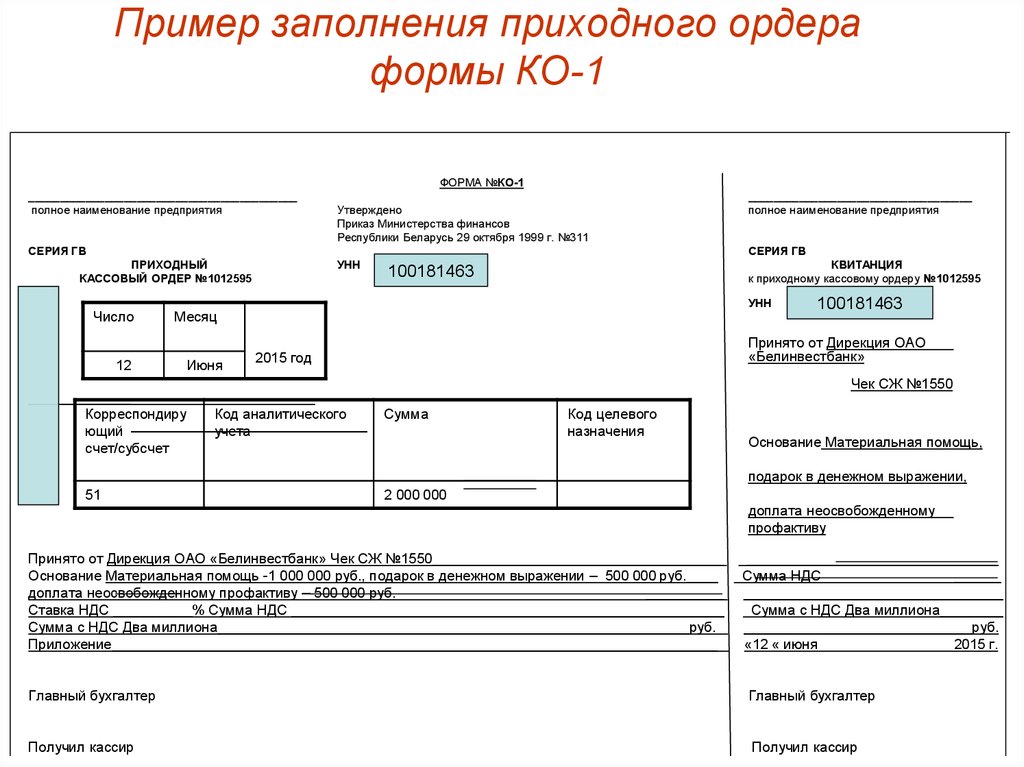

ФОРМА №КО-1

__________________________________________

полное наименование предприятия

Утверждено

Приказ Министерства финансов

Республики Беларусь 29 октября 1999 г. №311

СЕРИЯ ГВ

___________________________________

полное наименование предприятия

СЕРИЯ ГВ

ПРИХОДНЫЙ

КАССОВЫЙ ОРДЕР №1012595

Число

12

УНН

КВИТАНЦИЯ

к приходному кассовому ордеру №1012595

УНН

Месяц

Июня

100181463

Принято от Дирекция ОАО

«Белинвестбанк»

2015 год

_____________

Корреспондиру

Код аналитического

______________________________

ющий

учета

счет/субсчет

51

100181463

Чек СЖ №1550

Сумма

Код целевого

назначения

Основание Материальная помощь,

2 000 000

подарок в денежном выражении,

доплата неосвобожденному

профактиву

Принято от Дирекция ОАО «Белинвестбанк» Чек СЖ №1550_____________________________________

Основание Материальная помощь -1 000 000 руб. подарок в денежном выражении – 500 000 руб.____

________________________________

Сумма НДС

______

доплата неосвобожденному профактиву – 500 000 руб.

__________

_________________________________

Ставка НДС __________% Сумма НДС _______________________________________________________

Сумма с НДС Два миллиона____________________________________________________________руб.

Приложение_____________________________________________________________________________

Сумма с НДС Два миллиона________

_____________________________руб.

«12 « июня

2015 г.

Главный бухгалтер

Главный бухгалтер

• Согласно п 26 Инструкции о порядке ведения кассовых

операций наличными денежными средствами в

белорусских рублях на территории РБ» Постановление

НБ РБ от 29.03.2011 №107 (дополнениями )

Выдача наличных денег лицам, не состоящим в

штате юридического лица, подразделения,

индивидуального предпринимателя, частного

нотариуса, производится по расходным кассовым

ордерам, выписываемым отдельно на каждое лицо, или

по отдельной платежной ведомости с составлением

расходного кассового ордера на общую сумму

выплаченных наличных денег по платежной ведомости

(ведомостям).

• .

Номер

докуме

нта

Дата

составления

Корреспондирующий

счет, субсчет

1

12.06.2015

26

Код

аналитического

учета

Сумма

250 000 =

Выдать Ковалькову Ивану Андреевичу

Основание Материальная помощь. Постановление от 25.05.2015 г. Протокол №20

Сумма Двести пятьдесят тысяч рублей

Приложение

Председатель ________________________________ Петрова Т.И.

Казначей _____________________________________ Егорова В.С.

Получил Двести пятьдесят тысяч рублей

«12» июня 2015 г.

_____________ Ковальков И.А.

По паспорту серия КВ 1381264, выд. 15.12.2011 г. Октябрьским РОВД г. Могилева

Выдал кассир _______________________________________ Егорова В.С.

Код целевого

назначения

1. Не проставляется корреспонденция

2.

3.

счетов;

Паспортные данные не заполняются

Основание (содержание расходов)

указывается неверно, например,

культурно-массовая работа

Записи в кассовой книге осуществляются ежедневно в хронологическом порядке

перьевой или шариковой ручкой, без помарок

Кассовая книга должна быть пронумерована и прошнурована и скреплена

печатью. Количество листов в книге заверяется подписями председателя и

казначея.

Каждый лист кассовой книги состоит из двух частей. Неотрывная часть как

первый экземпляр остается в кассовой книге. Отрывная часть является

вторым экземпляром и заполняется с лицевой и оборотной стороны через

копировальную бумагу. Вторые экземпляры служат отчетом кассира и

сшиваются вместе с приходным ордером, расходными ордерами и

подтверждающими документами за каждый кассовый день.

На каждом листе кассовой книги проставляется дата и остаток наличных

денег в кассе за предыдущий день.

Записи в кассовую книгу производятся кассиром сразу после получения

или выдачи наличных денег по каждому ордеру.

Ежедневно кассир должен подсчитывать итоги по каждому кассовому дню.

Лист 8

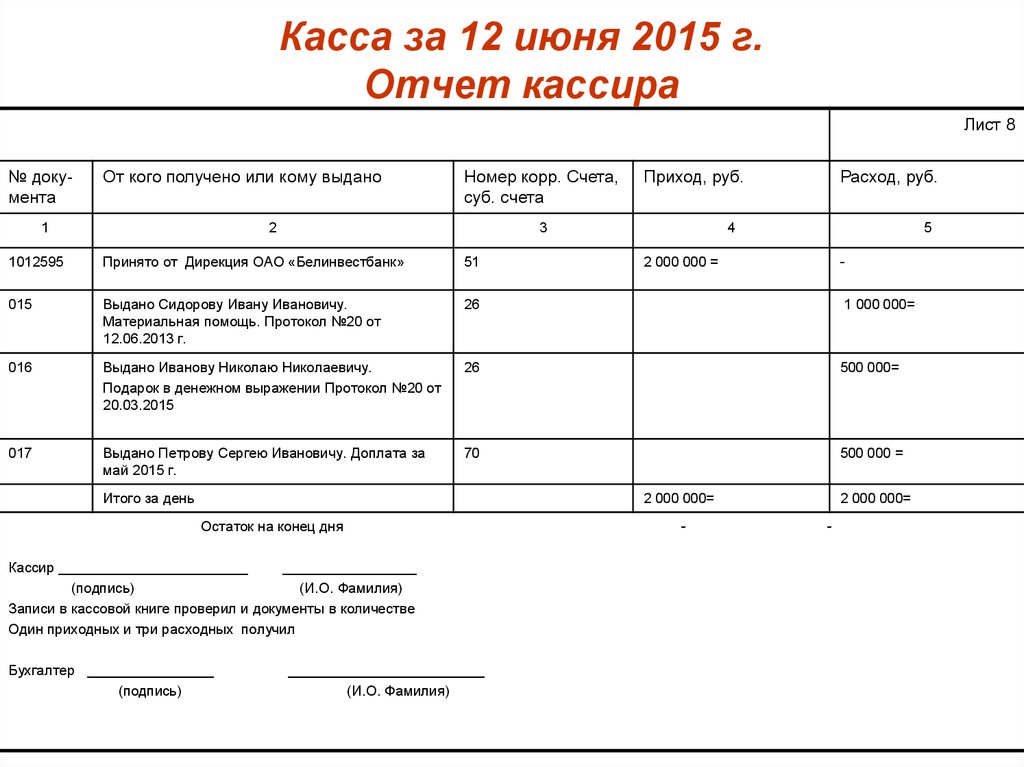

№ документа

От кого получено или кому выдано

1

Номер корр. Счета,

суб. счета

2

Приход, руб.

3

Расход, руб.

4

5

1012595

Принято от Дирекция ОАО «Белинвестбанк»

51

015

Выдано Сидорову Ивану Ивановичу.

Материальная помощь. Протокол №20 от

12.06.2013 г.

26

1 000 000=

016

Выдано Иванову Николаю Николаевичу.

Подарок в денежном выражении Протокол №20 от

20.03.2015

26

500 000=

017

Выдано Петрову Сергею Ивановичу. Доплата за

май 2015 г.

70

500 000 =

Итого за день

2 000 000 =

-

2 000 000=

Остаток на конец дня

Кассир ________________________

_________________

(подпись)

(И.О. Фамилия)

Записи в кассовой книге проверил и документы в количестве

Один приходных и три расходных получил

Бухгалтер ________________

(подпись)

_________________________

(И.О. Фамилия)

-

2 000 000=

-

Первичная организация

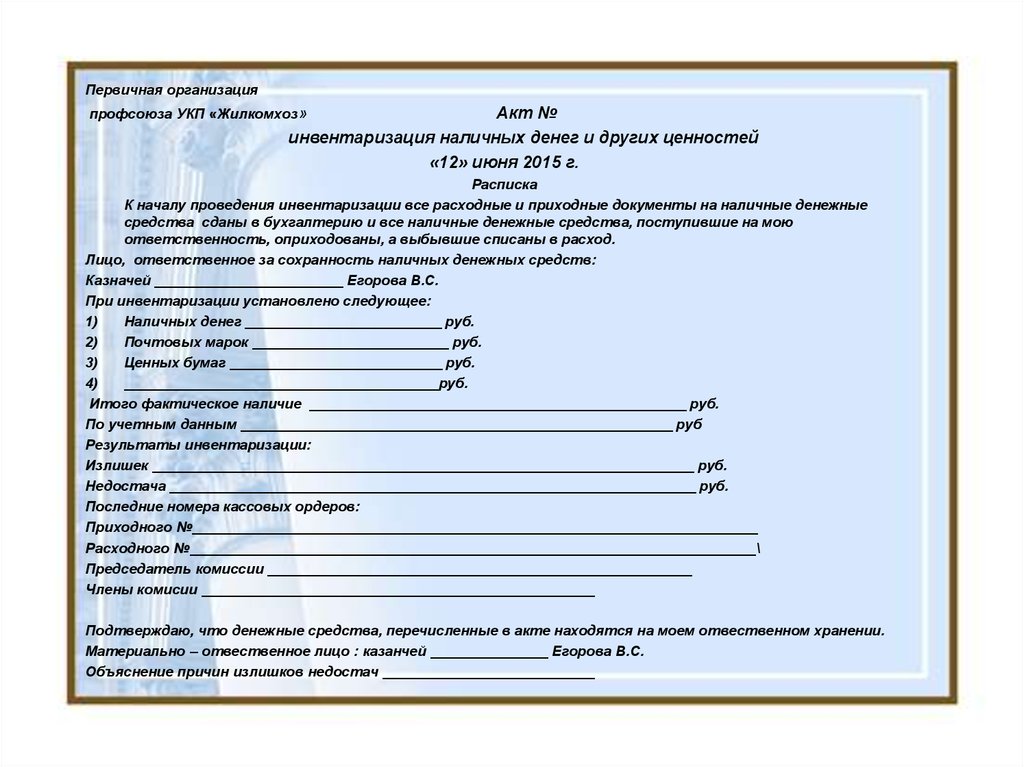

профсоюза УКП «Жилкомхоз»

Акт №

инвентаризация наличных денег и других ценностей

«12» июня 2015 г.

Расписка

К началу проведения инвентаризации все расходные и приходные документы на наличные денежные

средства сданы в бухгалтерию и все наличные денежные средства, поступившие на мою

ответственность, оприходованы, а выбывшие списаны в расход.

Лицо, ответственное за сохранность наличных денежных средств:

Казначей ________________________ Егорова В.С.

При инвентаризации установлено следующее:

1)

Наличных денег _________________________ руб.

2)

Почтовых марок _________________________ руб.

3)

Ценных бумаг ___________________________ руб.

4)

________________________________________руб.

Итого фактическое наличие ________________________________________________ руб.

По учетным данным _______________________________________________________ руб

Результаты инвентаризации:

Излишек _____________________________________________________________________ руб.

Недостача ___________________________________________________________________ руб.

Последние номера кассовых ордеров:

Приходного №________________________________________________________________________

Расходного №________________________________________________________________________\

Председатель комиссии ______________________________________________________

Члены комисии __________________________________________________

Подтверждаю, что денежные средства, перечисленные в акте находятся на моем отвественном хранении.

Материально – отвественное лицо. казанчей _______________ Егорова В.С.

Объяснение причин излишков недостач ___________________________

•

Протоколом заседания профкома определяется список подотчётных

лиц и срок, на который выдаются подотчётные суммы, и максимальная

денежная сумма на хозяйственные расходы (срок, на который

выдаются подотчётные суммы, указывается в учётной политике);

•

Суммы в подотчет членам профсоюза могут выдаваться в следующих

случаях:

- на командировочные расходы штатным работникам профкомов;

- на хозяйственные нужды для приобретения товаров, согласно

утвержденным сметам на проводимые мероприятия.

- на хозяйственные нужды «На посещение больных»

•

На все суммы выданные в подотчет оформляются авансовые отчёты

подотчётных лиц.

К авансовым отчетам ОБЯЗАТЕЛЬНО. прилагаются первичные

документы, подтверждающие расходы (товарные и кассовые чеки,

квитанции к приходным кассовым ордерам и т.д.);

•

![]() online

online

1. Инструкция о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь (далее - Инструкция) разработана на основании статей 26 и 30 Банковского кодекса Республики Беларусь и устанавливает единый порядок проведения, учета, оформления кассовых операций и расчетов наличными денежными средствами на территории Республики Беларусь в наличных белорусских рублях (далее - наличные деньги), а также организацию контроля за соблюдением порядка ведения кассовых операций в белорусских рублях.

2. Для целей настоящей Инструкции нижеперечисленные термины имеют следующие значения:

подразделения - все подразделения юридического лица, включая обособленные подразделения (филиалы, представительства), их подразделения;

выручка - все наличные деньги, поступившие в кассу юридического лица, подразделения, индивидуального предпринимателя, частного нотариуса (за исключением наличных денег, полученных по чеку в банке, и возврата наличных денег, ранее выданных на командировочные расходы, расчеты, осуществляемые между юридическими лицами, индивидуальными предпринимателями, частными нотариусами, выплаты, входящие в состав фонда заработной платы);

касса - помещение или место приема, выдачи, хранения наличных денег, кассовых документов;

кассовые операции - операции юридического лица, подразделения, индивидуального предпринимателя, частного нотариуса между собой, с банком и (или) с физическими лицами, которые связаны с приемом в кассу и (или) выдачей из кассы наличных денег с отражением этих операций в соответствующих книгах учета;

лимит остатка кассы - предельный остаток, максимально допустимая сумма наличных денег, которая может находиться в кассе юридического лица, подразделения (у индивидуального предпринимателя, частного нотариуса в случае установления им лимита остатка кассы) по состоянию на конец рабочего дня;

обслуживающий банк - банк, осуществляющий расчетное и кассовое обслуживание юридических лиц, подразделений, индивидуальных предпринимателей, частных нотариусов;

оплата труда - выплаты, входящие в состав фонда заработной платы в соответствии с Указаниями по заполнению в формах государственных статистических наблюдений статистических показателей по труду, утвержденными постановлением Министерства статистики и анализа Республики Беларусь от 29 июля 2008 г. N 92 (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 222, 8/19374), выплаты алиментов;

раздатчик - лицо, уполномоченное руководителем юридического лица, подразделения, индивидуальным предпринимателем на выдачу наличных денег;

специализированный кооператив - жилищный, жилищно-строительный, дачный, гаражный кооператив и садоводческое товарищество;

счет физического лица - счет физического лица, открытый по договору текущего (расчетного) банковского счета, договору банковского вклада (депозита), договору карт-счета;

уполномоченные лица - агенты, распространители, инспекторы, продавцы мелкорозничной (павильоны, киоски, палатки, передвижные средства развозной и разносной торговли) сети и другие материально ответственные лица, осуществляющие деятельность от имени юридического лица, индивидуального предпринимателя.

Термин "нерезидент", применяемый в настоящей Инструкции, имеет значение, определенное в статье 1 Закона Республики Беларусь от 22 июля 2003 года "О валютном регулировании и валютном контроле" (Национальный реестр правовых актов Республики Беларусь, 2003 г. N 85, 2/978).

Термины "корпоративная карточка", "личная карточка", "карт-счет", "карт-чек", применяемые в настоящей Инструкции, имеют значения, определенные в пункте 2 Инструкции о порядке совершения операций с банковскими пластиковыми карточками, утвержденной постановлением Правления Национального банка Республики Беларусь от 30 апреля 2004 г. N 74 (Национальный реестр правовых актов Республики Беларусь, 2004 г. N 87, 8/10996; 2007 г. N 84, 8/16075).

Термин "электронные деньги", применяемый в настоящей Инструкции, имеет значение, определенное в пункте 3 Правил осуществления операций с электронными деньгами, утвержденных постановлением Правления Национального банка Республики Беларусь от 26 ноября 2003 г. N 201 (Национальный реестр правовых актов Республики Беларусь, 2003 г. N 139, 8/10290; 2007 г. N 84, 8/16081).

3. Настоящая Инструкция обязательна для выполнения юридическими лицами, подразделениями, индивидуальными предпринимателями, частными нотариусами, осуществляющими свою деятельность на территории Республики Беларусь, за исключением Национального банка Республики Беларусь, банков и небанковских кредитно-финансовых организаций Республики Беларусь, организаций Министерства связи и информатизации Республики Беларусь, на которые распространяются только требования пунктов 6, 10, 35 - 41, 43, 44 настоящей Инструкции.

Особенности проведения кассовых операций Национальным банком Республики Беларусь, банками и небанковскими кредитно-финансовыми организациями Республики Беларусь, осуществляющими расчетное и (или) кассовое обслуживание физических и (или) юридических лиц, индивидуальных предпринимателей, частных нотариусов, а также проведения кассовых операций организациями Министерства связи и информатизации Республики Беларусь регулируются отдельными нормативными правовыми актами Национального банка Республики Беларусь.

4. Наличные деньги юридических лиц, подразделений, индивидуальных предпринимателей, частных нотариусов подлежат обязательному зачислению и хранению на соответствующих счетах в банках, если иное не установлено законодательством.

Юридические лица, подразделения, индивидуальные предприниматели, частные нотариусы, уполномоченные лица могут сдавать наличные деньги:

в кассы банков в соответствии с законодательством;

работникам службы инкассации в соответствии с законодательством;

в организации Министерства связи и информатизации Республики Беларусь.

5. Расчеты между юридическими лицами, индивидуальными предпринимателями, частными нотариусами на территории Республики Беларусь осуществляются в безналичном порядке в соответствии с законодательством.

6. Расчеты наличными деньгами между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями проводятся на территории Республики Беларусь в соответствии с законодательством.

В фактический размер расчетов наличными деньгами между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями включаются:

суммы всех проведенных юридическими лицами, подразделениями, индивидуальными предпринимателями операций по приему наличных денег от других юридических лиц, подразделений, индивидуальных предпринимателей и по расчетам наличными деньгами с другими юридическими лицами, подразделениями, индивидуальными предпринимателями;

суммы личных денежных средств физических лиц, использованные в интересах юридических лиц, подразделений, с которыми они состоят в трудовых отношениях, в наличной форме, а также суммы денежных средств, полученные физическими лицами (в том числе индивидуальными предпринимателями и их работниками) в наличной форме с использованием корпоративных или личных карточек, иных платежных инструментов и средств платежа, использованные указанными физическими лицами для расчетов в интересах юридических лиц, подразделений, индивидуальных предпринимателей, с которыми данные физические лица состоят в трудовых отношениях;

суммы личных денежных средств физических лиц, израсходованные ими с использованием личных карточек, электронных денег, иных средств платежа и платежных инструментов посредством проведения безналичных расчетов в интересах юридических лиц, подразделений, с которыми данные физические лица состоят в трудовых отношениях;

суммы личных денежных средств физических лиц, израсходованные ими с использованием электронных денег посредством проведения безналичных расчетов в интересах индивидуальных предпринимателей, с которыми данные физические лица состоят в трудовых отношениях;

суммы, израсходованные юридическими лицами, подразделениями, индивидуальными предпринимателями на оплату товаров, работ, услуг, аренды путем осуществления переводов без открытия указанными юридическими лицами, подразделениями, индивидуальными предпринимателями текущих (расчетных) счетов в банке - отправителе средств.

Суммы использованных личных денежных средств физических лиц включаются в фактический размер расчетов наличными деньгами между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями по дате фактического расходования личных денежных средств физическими лицами (фактической дате совершения физическим лицом операции оплаты в интересах юридического лица, подразделения, индивидуального предпринимателя, с которыми данное физическое лицо состоит в трудовых отношениях). Даты составления отчета об израсходованных суммах, отражения операции оплаты по счету физического лица при использовании им различных платежных инструментов, фактического возмещения физическому лицу использованных им личных денежных средств не учитываются.

В фактический размер расчетов между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями наличными деньгами не включаются:

суммы личных денежных средств, израсходованные индивидуальным предпринимателем или его работниками с использованием личных карточек для проведения безналичных расчетов с юридическими лицами, подразделениями, индивидуальными предпринимателями в интересах данного индивидуального предпринимателя и в последующем возмещенные физическим лицам путем выдачи наличных денег или в безналичной форме в соответствии с законодательством;

суммы денежных средств, полученные банками и Национальным банком Республики Беларусь за услуги, оказанные юридическим лицам, индивидуальным предпринимателям, открытие текущих (расчетных) банковских счетов, погашение (возврат) кредита, уплату процентов и плату за пользование кредитом наличными деньгами;

суммы личных денежных средств физических лиц, использованные для оформления безработными документов на занятие предпринимательской деятельностью, приобретения педагогическими работниками методической литературы, совершения платежей в бюджет, государственные целевые бюджетные и внебюджетные фонды, а также проведения других расчетов, предусмотренных законодательством (например, командировочные расходы).

8. Расчеты между юридическими лицами, индивидуальными предпринимателями, частными нотариусами и физическими лицами, вытекающие из гражданско-правовых отношений, могут проводиться наличными деньгами или в безналичном порядке, установленном законодательством.

9. Наличные деньги могут быть получены юридическими лицами, подразделениями, индивидуальными предпринимателями, частными нотариусами в обслуживающих банках на цели, установленные законодательством.

Наличные деньги, полученные юридическими лицами, подразделениями, индивидуальными предпринимателями, частными нотариусами из касс банков, расходуются на те цели, на которые они получены.

10. Порядок и сроки сдачи наличных денег, размер расходования наличных денег из выручки юридическим лицам, подразделениям, индивидуальным предпринимателям, открывшим счет, частным нотариусам, лимит остатка кассы юридическим лицам, подразделениям устанавливаются согласно Правилам организации наличного денежного обращения в Республике Беларусь.

Порядок и сроки сдачи выручки, при необходимости размер потребности в разменных наличных деньгах для уполномоченных лиц устанавливаются самим юридическим лицом, подразделением, индивидуальным предпринимателем и доводятся каждому приказом руководителя юридического лица, подразделения, индивидуальным предпринимателем. Сроки сдачи выручки для уполномоченных лиц устанавливаются исходя из необходимости ускорения оборачиваемости и своевременного поступления их в банки, но не реже одного раза в 7 календарных дней, размер потребности в разменных наличных деньгах не должен превышать 5 базовых величин на каждое уполномоченное лицо. Вся выручка уполномоченных лиц (за исключением размера потребности в разменных наличных деньгах в случае его установления каждому уполномоченному лицу приказом руководителя юридического лица, подразделения, индивидуальным предпринимателем) сдается в порядке и сроки, установленные юридическим лицом, подразделением, индивидуальным предпринимателем.

Установленные банком лимит остатка кассы, порядок и сроки сдачи выручки, разрешение на расходование наличных денег из выручки действительны в течение срока, указанного в решении банка.

Лимит остатка кассы, порядок и сроки сдачи выручки, разрешение на расходование наличных денег из выручки могут быть пересмотрены в течение года по обоснованной просьбе юридического лица, обособленного подразделения, индивидуального предпринимателя, частного нотариуса в случае изменения объемов кассовых оборотов, условий сдачи выручки и по другим обоснованным причинам либо пересмотрены банком самостоятельно по результатам осуществления контроля за своевременностью и полнотой сдачи выручки в случае изменения объемов кассовых оборотов.

11. Юридические лица, подразделения, за исключением лиц, лимит остатка которым не устанавливается в соответствии с законодательством, могут иметь в своих кассах наличные деньги на конец рабочего дня в пределах лимита остатка кассы, установленного в соответствии с законодательством.

12. Индивидуальные предприниматели, открывшие текущие (расчетные) банковские счета, независимо от использования ими наемного труда самостоятельно без согласования с банком определяют порядок и сроки сдачи выручки, размер расходования наличных денег из выручки, если они соблюдают одновременно следующие условия:

осуществляют прием выручки только с использованием кассовых суммирующих аппаратов и (или) специальных компьютерных систем, билетопечатающих машин, таксометров;

имеют в течение календарного года ежемесячный размер выручки, поступившей наличными деньгами, не более 500 базовых величин.

Индивидуальные предприниматели, которые открыли текущие (расчетные) банковские счета и которым поступила выручка наличными деньгами за предыдущий месяц (за исключением декабря) в размере, превышающем 500 базовых величин, обращаются в банк до 15-го числа месяца, следующего за месяцем, в котором размер выручки превысил 500 базовых величин, за установлением порядка и сроков сдачи наличных денег, размера расходования наличных денег из выручки. Индивидуальные предприниматели до конца календарного года сдают выручку и расходуют наличные деньги из выручки в порядке, согласованном с банком.

13. Юридические лица, подразделения с круглосуточным режимом работы, религиозные организации, специализированные кооперативы, общественные организации (объединения) и индивидуальные предприниматели, указанные в пункте 12 настоящей Инструкции, могут обратиться в банк за установлением лимитов остатков касс, порядка и сроков сдачи выручки, размера расходования наличных денег из выручки. В этом случае они обязаны соблюдать установленные лимиты остатка касс, порядок и сроки сдачи выручки, размер расходования наличных денег из выручки в течение срока, указанного в решении банка.

14. Срок сдачи наличных денег считается ежедневным (за исключением индивидуальных предпринимателей, указанных в части первой пункта 12 настоящей Инструкции), лимит остатка кассы - нулевым (за исключением лиц, которым не устанавливается в соответствии с законодательством лимит остатка кассы), а не сданные в банк наличные деньги - сверхлимитными для клиентов банка, не представивших заявку на установление лимита остатка кассы, порядка и сроков сдачи выручки и оформление разрешения на расходование наличных денег из выручки, поступающей в кассу, по форме согласно приложению 1 к Правилам организации наличного денежного обращения в Республике Беларусь в установленный срок. Сроки подачи заявки в банк устанавливаются в договоре текущего (расчетного) банковского счета либо в решении банка на основании представленной ранее заявки с учетом части второй пункта 12 настоящей Инструкции. Срок сдачи наличных денег считается ежедневным, лимит остатка кассы - нулевым со следующего рабочего дня после календарной даты, установленной для подачи заявки в банк.

15. Наличные деньги, полученные от продажи товаров (выполнения работ, оказания услуг) после заезда работников службы инкассации, сдачи выручки самостоятельно, не являются сверхлимитными в случае наличия документального подтверждения времени продажи товаров (выполнения работ, оказания услуг) и сдачи их на следующий рабочий день обслуживающего банка либо организации Министерства связи и информатизации Республики Беларусь. В этом случае учитывается время на подготовку и формирование инкассаторской сумки, выписку соответствующих сопроводительных документов и их последующую передачу службе инкассации, а также подготовку выручки для последующей сдачи в обслуживающий банк, в организацию Министерства связи и информатизации Республики Беларусь.

16. По юридическим лицам, подразделениям, имеющим уполномоченных лиц, сдающих выручку в кассу юридического лица, подразделения либо непосредственно в кассу банка для зачисления на текущие (расчетные) счета юридических лиц, в фактический остаток наличных денег по состоянию на конец рабочего дня включается сумма наличных денег, находящихся в кассе самого юридического лица, подразделения, при условии соблюдения уполномоченными лицами сроков сдачи наличных денег.

При несоблюдении сроков сдачи выручки уполномоченными лицами в кассу юридического лица, подразделения в фактический остаток наличных денег по состоянию на конец рабочего дня включается сумма наличных денег, находящихся в кассе самого юридического лица, подразделения и у уполномоченных лиц юридического лица, подразделений, нарушивших срок сдачи выручки.

17. При образовании сверхлимитного остатка кассы наличные деньги должны быть сданы в банки независимо от установленного срока сдачи наличных денег.

В кассе юридического лица, подразделения, частного нотариуса, индивидуального предпринимателя, которым установлен лимит остатка кассы, могут храниться наличные деньги в пределах лимитов остатка кассы независимо от установленного обслуживающим банком срока сдачи наличных денег.

При несовпадении дней работы юридического лица, подразделения, индивидуального предпринимателя, частного нотариуса и обслуживающего банка либо организации Министерства связи и информатизации Республики Беларусь лимит остатка кассы не считается превышенным, а срок сдачи наличных денег - нарушенным при условии сдачи наличных денег в первый рабочий день обслуживающего банка либо организации Министерства связи и информатизации Республики Беларусь.

18. Юридические лица, подразделения, частные нотариусы, индивидуальные предприниматели, которым установлен лимит остатка кассы, имеют право хранить в своих кассах наличные деньги сверх установленного лимита остатка кассы только на оплату труда, выплаты стипендий, пенсий, пособий, дивидендов, выплаты педагогическим работникам на приобретение методической литературы на срок не более 3 рабочих дней (для сельскохозяйственных организаций, органов местного управления и самоуправления, расположенных в сельской местности, - не более 5 рабочих дней), включая день получения денег в обслуживающем банке либо день наступления указанных выплат при использовании по согласованию с обслуживающим банком на эти цели выручки.

После истечения этого срока (на 4-й и 6-й рабочий день соответственно) не использованные по назначению суммы наличных денег депонируются и сдаются в обслуживающий банк.

19. Юридические лица, подразделения, индивидуальные предприниматели, открывшие текущий (расчетный) банковский счет, частные нотариусы по разрешению обслуживающего банка могут использовать выручку на цели, установленные законодательством, при отсутствии претензий к текущему (расчетному) банковскому счету либо при наличии в картотеке расчетных документов, оплата которых относится только к третьей группе очередности платежей, за исключением случаев, установленных законодательством.

Данные условия должны быть оговорены при заключении договора текущего (расчетного) банковского счета или при внесении изменений и (или) дополнений в действующие договоры.

Расходование в соответствии с законодательством наличных денег из выручки производится без разрешения обслуживающего банка:

юридическими лицами, подразделениями, индивидуальными предпринимателями, частными нотариусами - на выплаты сумм, соответствующих 1,5 размера бюджета прожиточного минимума для трудоспособного населения, скорректированного в период между утверждениями его размеров на индекс потребительских цен на каждого работника с учетом коэффициентов повышения тарифных ставок рабочих в установленном порядке, исходя из списочной численности работников, и размеру оплаты отпусков, выходных пособий, алиментов, пособий по государственному социальному страхованию (при представлении в банк документов, предусмотренных законодательством);

юридическими лицами, обособленными подразделениями - на расчеты с физическими лицами, не связанные с осуществлением ими предпринимательской деятельности, за закупаемые сельскохозяйственную и дикорастущую продукцию, вторичное сырье, возвратную стеклотару;

юридическими лицами, подразделениями, индивидуальными предпринимателями, частными нотариусами - на использование наличных денег для осуществления платежей в бюджет, государственные целевые бюджетные и внебюджетные фонды;

индивидуальными предпринимателями - на расчеты наличными деньгами между юридическими лицами, предпринимателями;

юридическими лицами, подразделениями, индивидуальными предпринимателями, частными нотариусами - на выплаты физическим лицам в соответствии с законодательством о защите прав потребителей;

комиссионными магазинами - на выплату физическим лицам - комитентам;

юридическими лицами, подразделениями, индивидуальными предпринимателями, частными нотариусами - при использовании возврата наличных денег, ранее выданных на оплату труда, командировочные расходы, на расчеты, осуществляемые между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями, частными нотариусами на указанные цели;

индивидуальными предпринимателями независимо от использования ими наемного труда, осуществляющими деятельность только с использованием кассовых суммирующих аппаратов или специальных компьютерных систем, билетопечатающих машин, таксометров и имеющими в течение календарного года ежемесячный размер выручки, поступившей наличными деньгами, не более 500 базовых величин.

Юридические лица, подразделения не имеют права использовать выручку для осуществления расчетов наличными денежными средствами между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями.

20. Юридические лица, подразделения, частные нотариусы, индивидуальные предприниматели, расходующие по согласованию с банком наличные деньги из выручки, не имеют права накапливать в своих кассах наличные деньги для предстоящих расходов (в том числе на оплату труда, выплаты стипендий, пенсий, пособий) до установленного срока их выдачи.

21. Выдача наличных денег под отчет производится из касс юридических лиц, подразделений, а также использующих наемный труд частных нотариусов и индивидуальных предпринимателей в соответствии с законодательством.

22. Кассовые операции по приему и выдаче наличных денег оформляются формами первичной учетной документации, утвержденными в соответствии с законодательством.

ПОРЯДОК ПРИЕМА И ВЫДАЧИ НАЛИЧНЫХ ДЕНЕГ,

ОФОРМЛЕНИЯ КАССОВЫХ ДОКУМЕНТОВ

23. При приеме наличных денег юридические лица, подразделения, индивидуальные предприниматели обязаны проверять их подлинность и платежность, руководствуясь при этом нормативными правовыми актами Национального банка Республики Беларусь, справочными и информационными материалами, поступающими из достоверных источников.

24. Прием юридическими лицами, подразделениями, индивидуальными предпринимателями наличных денег при реализации продукции (товаров, работ, услуг) с использованием кассовых суммирующих аппаратов, специальных компьютерных систем, билетопечатающих машин, таксометров, зарегистрированных в налоговых органах, осуществляется в соответствии с законодательством.

25. Прием наличных денег юридическими лицами, подразделениями, индивидуальными предпринимателями, частными нотариусами, имеющими право не использовать кассовые суммирующие аппараты и (или) специальные компьютерные системы, билетопечатающие машины, таксометры, осуществляется по приходным кассовым ордерам и (или) другим приходным документам в соответствии с законодательством.

Профессиональные союзы вправе принимать в кассу наличные деньги по ведомостям с последующим проставлением на них реквизитов приходного кассового ордера либо приложением приходного кассового ордера на общую сумму принятых наличных денег по ведомости (ведомостям) без составления приходного кассового ордера на каждого вносителя наличных денег. Ведомость оформляется аналогично платежной ведомости согласно пункту 30 настоящей Инструкции.

Законодательная база Республики Беларусь на www.BankZakonov.com