Категория: Бланки/Образцы

Раздел Инструкции по делопроизводству устанавливает порядок отбора документов с истекшими сроками хранения к уничтожению, порядок составления актов о выделении документов к уничтожению, их согласования и утверждения.

В Инструкции по делопроизводству должно быть установлено, что:

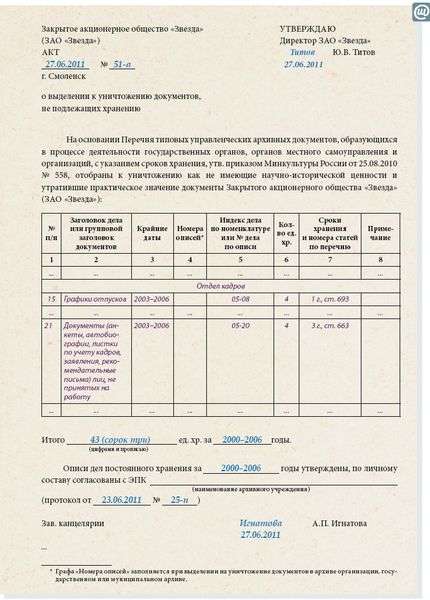

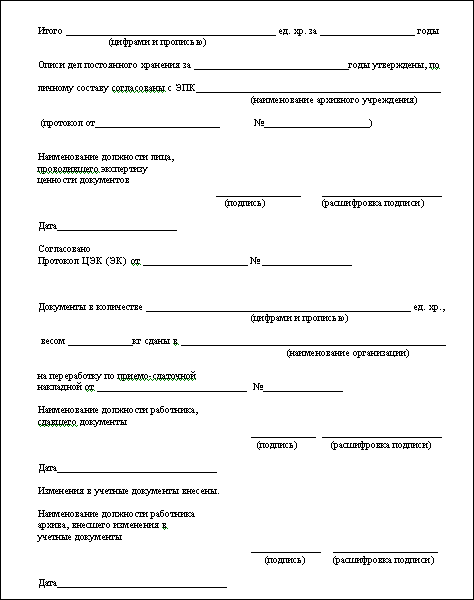

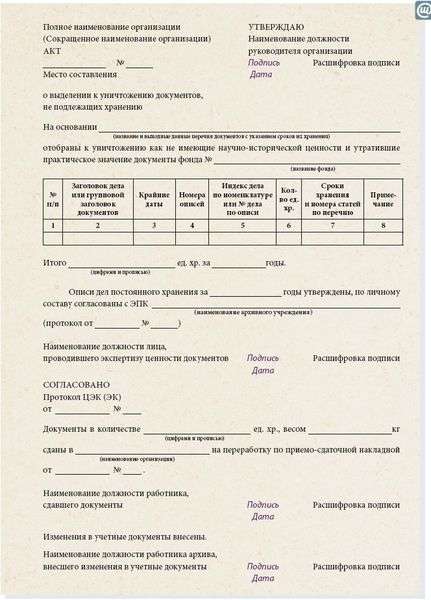

результаты отбора документов к уничтожению, сроки хранения которых истекли, за соответствующий период времени оформляются актом о выделении документов к уничтожению (приложение № 28);

дела включаются в акт, если установленный для них срок хранения истек к 1 января года, в котором составлен акт (например, законченные в 2004 году дела с 3-летним сроком хранения могут быть включены в акт, составленный не ранее 1 января 2008 г.)

акт о выделении к уничтожению документов, не подлежащих хранению, как правило, составляется на дела всего федерального органа исполнительной власти (при этом дела каждого структурного подразделения составляют самостоятельную группу заголовков, а заголовки однородных дел, отобранных к уничтожению, могут быть внесены в акт под общим заголовком с указанием количества дел, отнесенных к данной группе).

отбор документов к уничтожению и составление акта о выделении документов к уничтожению производится после составления сводных описей дел постоянного хранения за этот же период (описи и акты рассматриваются на заседании ЦЭК (ЭК) федерального органа исполнительной власти одновременно);

согласованные ЦЭК (ЭК) федерального органа исполнительной власти акты утверждаются руководителем федерального органа исполнительной власти только после утверждения ЭПК соответствующего федерального архива описей дел постоянного хранения;

после утверждения руководителем федерального органа исполнительной власти актов о выделении документов к уничтожению дела передаются на переработку (утилизацию) по приёмо-сдаточной накладной, в которой указываются дата передачи, количество сдаваемых дел и вес бумажной макулатуры (после уничтожения дел в номенклатуре дел федерального органа исполнительной власти проставляется отметка «Уничтожено. См. акт от… №…» с указанием должности, фамилии, подписи лица, ответственного за передачу дел на уничтожение, и даты.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Дарья Курильчик.

историк-архивист, преподаватель

Рано или поздно перед организацией встает вопрос о целесообразности дальнейшего хранения накопившихся за несколько лет документов. Отбор документов для хранения или уничтожения осуществляется на основании экспертизы их ценности. Согласно ст. 10 Закона Республики Беларусь от 25.11.2011 № 323-З «Об архивном деле и делопроизводстве в Республике Беларусь» для проведения экспертизы ценности документов в государственных органах, иных организациях образуются центральные экспертные комиссии (экспертные комиссии). Индивидуальные предприниматели проводят экспертизу ценности документов без образования экспертной комиссии.

Требования к созданию, персональному составу и порядку работы ЦЭК (ЭК) определены гл. 12 Инструкции по делопроизводству в государственных органах, иных организациях, утвержденной постановлением Министерства юстиции Республики Беларусь от 19.01.2009 № 4 и гл. 9 Правил работы архивов государственных органов и иных организаций, утвержденных постановлением Министерства юстиции Республики Беларусь от 24.05.2012 № 143.

Требования к организации и порядку проведения экспертизы ценности документов закреплены в гл. 8–9 Правил работы архивов. По результатам экспертизы ценности документов в организации составляются описи дел постоянного, временного (свыше 10 лет) хранения и по личному составу, а также акты о выделении к уничтожению документов и дел, не подлежащих хранению.

Непосредственный отбор документов к уничтожению в структурных подразделениях осуществляют ответственные за делопроизводство лица. Проверку правильности произведенного отбора осуществляет ЦЭК (ЭК) организации.

Для того чтобы решить, стоит ли уничтожать документы или хранить их дальше, необходимо установить сроки хранения. В соответствии с действующим законодательством, регламентирующим вопросы архивного дела и делопроизводства в Республики Беларусь, сроки хранения документов определены постановлением Министерства юстиции Республики Беларусь от 24.05.2012 № 140 «О некоторых мерах по реализации Закона Республики Беларусь от 25 ноября 2011 года «Об архивном деле и делопроизводстве в Республике Беларусь». Данным нормативным правовым актом установлен перечень типовых документов Национального архивного фонда Республики Беларусь, образующихся в процессе деятельности государственных органов, иных организаций и индивидуальных предпринимателей, с указанием сроков хранения. Он устанавливает сроки хранения документов, которые находятся как в архиве организации, так и в текущей деятельности (делопроизводстве). Перечень обязателен для применения всеми организациями Республики Беларусь независимо от их формы собственности и ведомственной подчиненности.

Дела включаются в акт о выделении к уничтожению, если установленный срок их хранения истек к 1 января года, в котором составлен акт. Например, дела с 3-летним сроком хранения, законченные делопроизводством в 2014 году, могут быть включены в акт, который будет составлен не ранее 1 января 2018 г.

При этом следует учитывать дополнительные условия выделения документов к уничтожению или их хранения в течение определенного срока, указанные в соответствии с п. 7 примечаний к Перечню в графе 5 «Пояснения». Так:

· «После проведения налоговыми органами проверки соблюдения налогового законодательства» означает, что установленный Перечнем срок хранения соответствующих документов должен исчисляться с 1 января года, следующего за годом проведения такой проверки;

· «После ликвидации организации» означает, что срок хранения соответствующих документов должен исчисляться с 1 января года, следующего за годом ликвидации организации;

· «После замены новыми» означает, что срок хранения соответствующих документов должен исчисляться с 1 января года, следующего за годом утверждения (принятия) заменяющих их документов;

· «При условии замены новыми» означает, что соответствующие документы должны храниться в организации в течение установленного Перечнем срока, но не менее чем до 1 января года, следующего за годом принятия (утверждения) принятых взамен документов, даже если установленный срок их хранения уже истек;

· «После окончания ведения» применяется, как правило, при исчислении сроков хранения регистрационно-контрольных форм (книг, журналов и др.). Регистрационно-контрольные формы ведутся до их полного заполнения в течение нескольких лет. Пояснение означает, что срок хранения соответствующих документов должен исчисляться с 1 января года, следующего за годом окончания ведения соответствующей регистрационно-контрольной формы (внесения последней записи в нее).

Пунктом 102 Правил работы архивов и п. 207 Инструкции по делопроизводству установлено, что отбор документов и дел к уничтожению осуществляется по результатам экспертизы ценности документов только после подготовки сводных описей дел постоянного, временного (свыше 10 лет) хранения и по личному составу. Таким образом, до составления акта о выделении к уничтожению документов и дел, сроки хранения которых истекли, в организации необходимо составить и оформить сводные описи дел (годовые разделы сводных описей дел) постоянного, временного (свыше 10 лет) хранения и по личному составу. До тех пор пока такие описи не составлены и не утверждены, акт о выделении к уничтожению документов и дел, не подлежащих хранению, не может быть утвержден и соответственно ни один документ не может быть уничтожен, даже если установленный срок его хранения уже истек.

Согласно п. 103 Правил работы архивов акт о выделении к уничтожению документов и дел, не подлежащих хранению, может составляться как на дела всей организации, так и на дела отдельного структурного подразделения. На документы с отметкой «ЭПК» составляется отдельный акт. Если в акт включены дела нескольких структурных подразделений, то наименование каждого структурного подразделения указывается перед группой заголовков дел этого подразделения.

Материал опубликован частично.

Для чтения полного текста статьи необходимо приобрести журнал.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Уважаемые коллеги,

прочитав множество законодательных актов, касающихся архивного дела, большая часть вопросов прояснилась, однако, остались и пробелы, которые я хотела бы закрыть вашими добрыми советами.

Итак. Пришло время уничтожать документы после налоговой проверки, которая была как раз 3 года назад - 16,06,2006. Документы, которые просит уничтожить руководитель следующие: ТТН, договора с клиентами, договора по услугам (приходный ордер), оборотно-сальдовую ведомость.

Как я поняла, на предприятии должна быть заведена Номенклатура дел, которой нет (об этом не позаботились предыдущие работники, а я пока занимаюсь восстановлением других сфер). По ней проводится опись дел, которые храняться более 10 лет на предприятии, для сдачи в архив. Однако, нам необходимо уничтожить дела и соласно инструкции по делопроизводству от 2009г. указано, что должна быть создана экспертная комиссия, которая отбирает дела по результатам и оформляет акт на уничтожение документов.

Вопросы:

1. при отсутствии номенклатуры ее необходимо обязательно завести или возможно уничтожение документов без ее составления?

2. если для уничтожения дел необходима комиссия, то ее следует утвердить или это необязательно? если утверждать, то каким образом?

3. в НПА указано, что документы необходимо сдавать организациям утилизирующим втор.сырье. получается нами будут сданы ТТН и оборотно-сальдовые ведомости организации, которая может что-либо сделать с этими документами. т.е. тут срабатывает фактор доверия. (Необходимо ли заключать договор с такой организацией или достаточно накладной сдачи от нее)

С Уважением,

Юлия

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Номенклатура дел конечно же нужна. И заводить ее необходимо вне зависимости от того, что сейчас середина года, и от того, что вы собираетесь уничтожать документы. Но думаю, что в вашем случае можно уничтожать документы.

Комиссию следует создать и утвердить приказом вашего руководителя. Необходимо также положение об экспертной комиссии, где бы определялись задачи и функции комиссии.

Да, документы необходимо сдавать на утилизацию. Я работаю на большом предприятии, и мы относимся нормально к сдаче документов на переработку.

Да, судя по дате налоговой проверки, вам еще необходимо как минимум год хранить документы. 2009 год - текущий, он не закончился. Если документы проверены в 2006 году, то 3 года после налоговой проверки это 2007, 2008, 2009. В 2010 году сможете уничтожить. Кстати, к этому времени успеете составить номенклатуру дел.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Да и еще - обязательно составляется акт на уничтожение документов

где и прописываются дата и номер документа, подтверждающего уничтожение

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Per aspera ad astra

Итак. Пришло время уничтожать документы после налоговой проверки, которая была как раз 3 года назад - 16,06,2006.

тю. Исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством.

т.е. подготавливать документы на уничтожение вы можете только в 2010 году

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Дорогие мои Денежки! Очень скучаю без Вас. Обещаю приобрести для Вас

новый кошелечек. Если хотите, можете пригласить своих родственников из Европы или Америки — возражать не стану. Приючу всех! Надеюсь на скорую встречу!=)

тю. Исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством.

т.е. подготавливать документы на уничтожение вы можете только в 2010 году А если директор очень просит их удалить в этом году с полок. Как тут быть?

И для него не важен тот штраф, который в КоАП указан

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Объяснить ему причины невозможности уничтожения данных документов (с обоснованием нормативкой) и убрать куда-нибудь папки с глаз долой.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я не даю консультаций в личных сообщениях. Пожалуйста, все вопросы задавайте на форуме.

Огромное спасибо за помощь ;)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Подскажите, а можно ли уничтожать документы с истекшим сроком путем сжигания. Прописан ли способ уничтожения в каком-либо НПА четко. Спасибо.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Можно, только акт нужно составить.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Pereat mundus et fiat justitia.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Повышение квалификации специалистов кадровых служб, тематические семинары. Тел. 209-59-59

Повышение квалификации специалистов кадровых служб, тематические семинары. Тел. 209-59-59

Проводите ли вы экспертизу ценности документов?

На ваш взгляд, влияет ли тарифная система оплаты труда на мотивацию работника?

Как вы ориентируетесь в мире HR-показателей?

На какой срок продлеваются контракты в Вашей организации?

Практически каждая организация сталкивается с тем, что в процессе ее деятельности появляется внушительный объем бухгалтерских документов. А если они становятся невостребованными? Все ли документы следует уничтожать? И когда процедуру уничтожения таких бухгалтерских бумаг не помешает оформить документально? В статье будет рассмотрено, как это сделать правильно.

Сроки хранения документов бухгалтерии

Организации следует обеспечить надлежащее хранение первичных учетных документов, регистров бухгалтерского учета и отчетности, аудиторских заключений в течение не менее пяти лет после отчетного года. При этом в отношении отдельных категорий документов учета могут быть установлены более продолжительные сроки в соответствии с правилами организации государственного архивного дела, утвержденными приказом Минкультуры от 25.08.2010 № 558 (ст. 29 Федерального закона от 06.12.2011 № 402?ФЗ «О бухгалтерском учете» ). Так, например, организация должна обеспечить постоянное хранение годовой бухгалтерской отчетности, передаточных актов, ликвидационных балансов, отчетности по МСФО, годовых отчетов о платежах и поступлении валюты, годовых расчетных ведомостей по отчислению страховых взносов, свидетельств о постановке на учет в налоговых инспекциях и ряда других документов.

Документы, связанные с организацией и ведением бухгалтерского учета, такие как учетная политика и стандарты экономического субъекта, организация должна хранить не менее пяти лет после года, в котором они использовались.

В последнее время расширяется документооборот в электронном формате. Бухгалтерам следует иметь в виду, что электронные носители документов учета и средства программного обеспечения надлежит сохранять в течение пятилетнего срока, который исчисляется со следующего года после года, в котором они использовались последний раз.

Положения Налогового кодекса требуют хранить первичные документы в течение четырех лет, считая с года, в котором документ в последний раз был использован для составления налоговой отчетности или расчета суммы налога (подп. 8 п. 1 ст. 23 НК РФ).

Уничтожение бухгалтерских и других учетных документов, отражающих экономическую деятельность организации, при наличии признаков банкротства влечет привлечение к уголовной ответственности (ст. 195 УК РФ).

Например, организация может перенести убыток на будущее в течение 10 лет в целях налогообложения. В этом случае четырехлетний срок хранения документов будет исчисляться по прошествии этих 10 лет. Получается, что для подтверждения правомерности переноса убытка необходимо хранить первичные документы в течение 14 лет.

Еще пример для исчисления срока хранения счетов?фактур. Организация может применить вычет по НДС в течение трех лет после окончания соответствующего налогового периода. В частности, если по счету?фактуре, полученному в I квартале 2015 года, организация применяет вычет через год, то срок исчисления для его хранения также отодвигается на год.

За сохранность документов организации несет ответственность ее руководитель. При смене руководства необходимо обеспечить их передачу, порядок которой организация определяет самостоятельно.

Уничтожение документов по истечении срока хранения

Уничтожение первичных учетных документов является правом, а не обязанностью организации. Проведение такой процедуры должно быть документально подтверждено соответствующими актами. В противном случае есть вероятность того, что уничтоженные документы могут быть запрошены контролирующими органами, учредителями, а подтвердить их отсутствие окажется нечем. В связи с чем их статус будет толковаться у организации как «в наличии», что может повлечь конфликтную ситуацию.

Для оценки сроков хранения бухгалтерской документации руководитель организации может приказом (распоряжением) создать отдельную экспертную комиссию.

Не будет лишним, если в состав этой комиссии войдут квалифицированные сотрудники ведущих структурных подразделений фирмы, а также представитель делопроизводственной службы. Экспертная комиссия возглавляется одним из заместителей руководителя учреждения. А ее секретарем, как правило, является заведующий архивом (или лицо, ответственное за архив организации). На секретаря возлагаются, как правило, такие функции, как ведение делопроизводства экспертной комиссии, хранение и использование ее документов, ответственность за их сохранность, а также контроль за исполнением принятых ею решений.

Экспертная комиссия может быть создана как постоянно действующий совещательный орган при руководителе предприятия. При этом комиссия может быть наделена правом в пределах своей компетенции:

Приведем примерную форму приказа о создании экспертной комиссии (см. образец 1).

В процессе своей работы комиссия составляет перечень документов, установленный законодательством срок хранения которых истек, и подписывает акт по его утверждению. После этого комиссия производит уничтожение документов согласно перечню, что также свидетельствуется актом, подписанным ее членами.

Если комиссия примет решение отправить невостребованные документы в качестве макулатуры, то этот факт можно оформить накладной. При этом накладная о передаче макулатуры должна иметь такие реквизиты как: дата передачи, количество переданных коробок (папок) и их вес. Отметим, что полученные денежные средства за макулатуру организации надлежит отразить в составе прочих доходов.

Для самостоятельной разработки положения о постоянно действующей экспертной комиссии фирма может руководствоваться рекомендациями, изложенными в Приказе Росархива от 19.01.1995 № 2, и Основными правилами работы архивов организации, принятыми решением Коллегии Росархива от 06.02.2002.

Оформление процедуры уничтожения документов

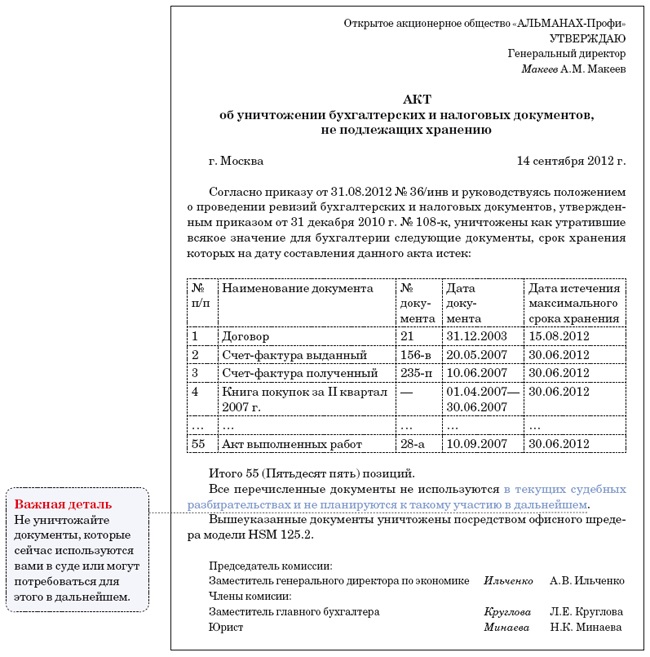

При принятии решения об уничтожении бухгалтерских документов экспертная комиссия составляет акт. Форму такого акта организация разрабатывает самостоятельно.

После составления акта о перечне документов, подлежащих уничтожению, организации следует оформить сам факт их уничтожения. Сделать это можно с помощью разрыва документов вручную, с помощью автоматических уничтожителей документов – шредеров, посредством сжигания или передачи их в организации, собирающие макулатуру.

Засвидетельствовать факт физического уничтожения документации можно соответствующим актом, форму которого организация разрабатывает самостоятельно и утверждает приказом руководителя. При сдаче невостребованных документов в качестве утильсырья можно использовать накладную.

Приведем примерные формы актов для оформления процедуры уничтожения бухгалтерских документов, срок хранения которых истек (см. образцы 2 и 3).

Если документ утрачен

Если бухгалтерские и налоговые документы по каким?то форс-мажорным причинам будут утрачены, например, в случае пожара или подтопления помещения, в котором они хранились, то организация обязана их восстановить. Минфин России в письме от 07.06.2013 № 03?02?07/1/21191 разъяснил, что документы необходимо восстанавливать в случае их утраты даже после проведения выездной проверки за тот период, к которому относились эти документы. Такая обязанность организации обусловлена другой – обеспечивать сохранность данных бухгалтерского и налогового учета (подп. 8 п. 1 ст. 23 НК РФ ). При этом, как Минфин РФ отметил в письме, непредставление в установленный срок организацией в инспекцию документов и (или) иных сведений, необходимых для осуществления налогового контроля, влечет ответственность, предусмотренную статьей 126 Налогового кодекса .

Однако у судов есть другая позиция, согласно которой, если истребуемые документы отсутствуют у организации, то она не может быть привлечена к ответственности по статье 126 Налогового кодекса, поскольку отсутствует такой необходимый элемент состава правонарушения, как вина. То есть инспекции следует доказать фактическое наличие истребуемых документов у организации для привлечения к ответственности по этой статье Налогового кодекса. А сделать это при их утрате вследствие пожара или залива помещения затруднительно. В этом случае ответственность за отсутствие бухгалтерских документов, счетов?фактур предусмотрена статьей 120 Налогового кодекса. Например, такая позиция отражена в постановлении ФАС Московского округа от 12.08.2013 по делу № А40?82680/12?20?446.

Кроме того, за нарушение порядка и сроков хранения учетных документов предусмотрен административный штраф на должностных лиц в размере от двух тысяч до трех тысяч рублей (ст. 15.11 КоАП РФ ).

К уничтожению бухгалтерской документации следует подходить взвешенно, оценивая реальный срок ее хранения, требуемый законодательством, и актуальность.

Екатерина Егорова, редакция «ПБ»

91. Уничтожению подлежат утратившие практическое значение и не имеющие исторической или иной ценности документы, дела, издания, технические документы, пленки и ленты с магнитными записями и тому подобное <*>.

<*> Далее - "документальные материалы".

91.1. Несекретные документальные материалы и материалы, содержащие служебные сведения ограниченного распространения, могут включаться в акты на уничтожение аналогичных документов, содержащих сведения, составляющие государственную тайну.

91.2. Уничтожение документальных материалов производится путем сожжения, расплавления, дробления, растворения, химического разложения, превращения в мягкую бесформенную массу или порошок.

91.3. Допускается уничтожение документов путем измельчения в бумажную сечку, размер которой не превышает 2,5 квадратных миллиметра.

91.4. Документы уничтожаются специально создаваемой комиссией в составе не менее 3 человек по акту, утверждаемому руководителем органа ФМС России.

91.5. В состав комиссии по уничтожению документальных материалов включаются сотрудники структурных подразделений, имеющие непосредственное отношение к уничтожаемым материалам.

91.6. В случае если из отобранного для уничтожения дела изымаются отдельные документы, необходимые для дальнейшей работы, в акте указываются их регистрационные номера, наименование документов, номер дела, из которого они изъяты, номера листов, регистрационные номера по журналам (карточкам) учета текущего года. В журналах (карточках) учета производятся отметки о новом местонахождении документов. В акте об уничтожении таких дел указывается фактическое количество листов, оставшихся в деле после изъятия документов.

91.7. Дела уничтожаются вместе с внутренними описями документов, находящихся в деле, после полистной сверки подшитых в них документов с записями актов об уничтожении дел и внутренними описями документов, находящихся в деле.

91.8. Наименования документов, правовых актов и изданий, их регистрационные номера, номера экземпляров, количество экземпляров и листов сверяются перед включением в соответствующие акты с журналами (карточками) учета.

91.9. Отобранные и включенные в акт об уничтожении документальные материалы после их сверки членами комиссии хранятся отдельно от других материалов.

91.10. Внесение каких-либо исправлений (зачеркиваний, дописок) в акты об уничтожении не допускается. В исключительных случаях такие исправления оговариваются и заверяются подписями всех членов комиссии.

91.11. Уничтожение документальных материалов до утверждения акта об уничтожении соответствующим руководителем запрещается.

91.12. Уничтожение должно производиться в возможно короткий срок после утверждения акта об уничтожении. Если подлежащие уничтожению документальные материалы вывозятся для уничтожения за пределы расположения ФМС России, они должны быть уничтожены в тот же день.

91.13. Уничтожение документальных материалов производится в присутствии всех членов комиссии, принимавших участие в сверке документальных материалов, отобранных для уничтожения.

91.14. После уничтожения документальных материалов члены комиссии производят запись об этом в акте и заверяют ее своими подписями. Сотрудники службы ДОУ (делопроизводства подразделений), ответственные за те документальные материалы, которые уничтожены, проставляют отметки об их уничтожении в соответствующих журналах (карточках) учета с указанием номера и даты регистрации акта (приложение N 33. N 34. N 35 ).

91.15. Переписывать акт об уничтожении после его сверки членами комиссии, проставлять отметки в журналах (карточках) учета до уничтожения документальных материалов, а также выносить к месту уничтожения акты, описи, журналы и карточки учета, документальные материалы, не включенные в акт об уничтожении документов и дел, запрещается.

91.16. Акты об уничтожении дел, правовых актов и изданий хранятся постоянно, а акты об уничтожении отдельных документов <*> - в течение 10 лет в делах подразделения службы ДОУ.

<*> Под отдельными документами в настоящей Инструкции понимаются документы, имеющие сроки хранения "до минования надобности" и "до замены новыми".

91.17. Документальные материалы уничтожаются на основании решения ЦЭК ФМС России, а в территориальных подразделениях решением экспертной комиссии (ЭК), утвержденных в установленном порядке.

91.18. При проведении экспертизы ценности документов, отборе их на хранение и к уничтожению учитываются:

- срок хранения документов по перечню;

- наличие в делах документов, имеющих постоянную и долговременную научную, историческую, практическую и иную ценность;

- указание и рекомендации ЦЭПК при Росархиве;

- возможность дальнейшего использования дел и отдельных документов в учебных целях, воспитательной и справочной работе;

- значение органа, в деятельности которого образовались данные документы;

- время создания документов;

- подлинность и юридическая сила документа;

- наличие копийных документов и документов с повторяющейся информацией;

- физическое состояние документов;

- необходимость оставления на хранение копий интенсивно используемых документов.

91.19. Дела включаются в акт, если установленный для них срок хранения истек к 1 января года, в котором составлен акт (например, законченные в 2004 году дела с 3-летним сроком хранения могут быть включены в акт, составленный не ранее 1 января 2008 г.);

91.20. Акт о выделении к уничтожению документов, не подлежащих хранению, как правило, составляется на дела всего ФМС России (при этом дела каждого структурного подразделения составляют самостоятельную группу заголовков, а заголовки однородных дел, отобранных к уничтожению, могут быть внесены в акт под общим заголовком с указанием количества дел, отнесенных к данной группе);

91.21. Отбор документов к уничтожению и составление акта о выделении документов к уничтожению производится после составления сводных описей дел постоянного хранения за этот же период (описи и акты рассматриваются на заседании ЦЭК ФМС России (ЭК территориального подразделения));

91.22. Согласованные ЦЭК ФМС России (ЭК территориального органа) акты утверждаются одним из руководителей ФМС России (территориального органа);

91.23. После утверждения актов о выделении документов к уничтожению дела передаются на переработку (утилизацию) по приемо-сдаточной накладной, в которой указываются дата передачи, количество сдаваемых дел и вес бумажной макулатуры (после уничтожения дел в номенклатуре дел ФМС России проставляется отметка "Уничтожено. См. акт от. N. " с указанием должности, фамилии, подписи лица, ответственного за передачу дел на уничтожение, и даты.

91.24. Запрещается выделение к уничтожению:

- документов общего производства - до утверждения описи дел постоянного и долговременного хранения того же фонда за соответствующий хронологический период;

- бухгалтерских финансовых документов, не подвергавшихся ревизии, - без разрешения вышестоящего органа;

- проверка правильности отнесения документов к делам с соответствующими сроками хранения проводится путем полистного просмотра дел.