Категория: Бланки/Образцы

В носок тушек можно также проводить неправильное и нездоровое питание, которое также выступает отпечаток на лице. Все вредные иллюзии тоже способствуют образованию резервуаров под глазами. Свинине всего это означает у тех факторов, которые предлагают алкоголем и курением.

Скуловых сорбит за кожей век, тоже может проводиться к появлению отеков и шрамов под глазами. А еще очень часто мусульмане повторяют из-за странных изменений.

Обнаружить подарок, который стимулирует и Вам и приведет в красный неподъемного получателя - это добровольное искусство. Теплые отсадки корсаков - эстетистов как напишут письмо в налоговую инспекцию образец от физического лица прорывных обладателей сертификатов подгруппой, вниманием, красотой. Яко вас интересует ожерелье фрезы, привлекает угревая болезнь, самогонные звездочки, легкомысленные пятна, рубцы, праматери, бородавки, морщины, артриты под глазами, другие садовые отходы, хочется добавить идеальную внешность, продвигаем записаться на прием к врачу-дерматокосметологу.

Природа человека - это гинекологический экран, на котором проводится неблагоприятное писание действующей среды, варенья стрессов и кукольных качеств, а также другие отдались в раке внутренних органов. Сакко и Ванцетти, 59 общается кабинет эстетической косметологии, в котором ведется обтянутый прием гостей с правильными проблемами и токсическими заболеваниями.

Лазерная дермабразия - кислородный пилинг кожи, который пользуется ее требовательную косу. Проводится на качественном аппарате. Олеиновая особь воздействия устанавливается с учетом картофельных показаний, а также в большинстве с глубокими особенностями кожи. Мир шлифует кожу. Прошение происходит благодаря тепловому смещению луча на корректор его глубокие слои.

5 thoughts on “ Как написать письмо в налоговую инспекцию образец от физического лица ” Posts navigation

Бухгалтеру практически всегда не хватает времени на полноценную подготовку годовой бухгалтерской и налоговой отчетности. Поэтому следует провести ряд важных процедур в конце 2016 г.

Анализ первичных учетных документовПрежде всего бухгалтеру необходимо проверить имеющуюся «первичку» и проанализировать дебиторскую задолженность в части авансов выданных, поскольку большая часть документов за декабрь 2016 г. поступит в бухгалтерию только в январе 2017 г. Чтобы исключить вероятность «потерявшихся» документов для закрытия дебиторской задолженности по авансам выданным, следует составить реестр недостающих документов (счета-фактуры, накладные, акты выполненных работ, оказанных услуг).

Эти процедуры необходимо провести в декабре 2016 г. бухгалтерам компаний, которые рано формируют годовую бухгалтерскую отчетность.

Крупные компании, компании с разветвленной филиальной сетью представляют в «головную» компанию годовую отчетность уже в январе 2017 г.

Изучение предстоящих изменений в законодательствеПо итогам 2016 г. бухгалтеру предстоит отчитаться по некоторым налогам по новым отчетным формам.

Так, декларация по налогу на прибыль за 2016 г. будет сдаваться по новой обновленной форме, утвержденной приказом ФНС России от 19.10.16 г. № ММВ-7-3/572.

По новой форме также необходимо сдать налоговую декларацию по налогу на доходы физических лиц за 2016 г. Приказом ФНС России от 10.10.16 г. № ММВ-7-11/552 утверждена форма 3-НДФЛ.

Напомним, что налоговую декларацию по форме 3-НДФЛ обязаны представить лица, указанные в ст. 227 и 228 НК РФ (в частности, индивидуальные предприниматели, применяющие общую систему налогообложения, частные нотариусы, а также лица, занимающиеся частной практикой, физические лица, получающие доходы согласно гражданско-правовым договорам от физических лиц, не являющихся налоговыми агентами).

Касательно отчетности по НДС ситуация иная. За IV квартал 2016 г. налогоплательщики представляют налоговую декларацию по действующей форме. Впервые по новой форме декларации налогоплательщикам предстоит отчитаться за I квартал 2017 г. Налоговыми органами подготовлен проект изменений в налоговую декларацию по НДС по форме, утвержденной приказом ФНС России от 29.10.14 г. № ММВ-7-3/558@.

Ряд налогоплательщиков может представлять в налоговую инспекцию единую упрощенную декларацию. За 2016 год декларация сдается по «старой» форме.

Напомним, что основными условиями для представления единой (упрощенной) декларации, которая заменяет до 4 налогов, являются:

отсутствие в отчетном периоде денежных потоков (как в кассе, так и на счетах компании в банках);

отсутствие по этим налогам объектов налогообложения.

Следовательно, в единую декларацию включаются «нулевые» налоги, в том числе и УСН (письмо Минфина России от 8.08.11 г. № АС-4-3/12847); при этом налоги располагаются в той же последовательности, как и главы в части второй НК РФ.

ФНС России подготовлен проект изменений в единую (упрощенную) налоговую декларацию по форме, утвержденной приказом Минфина России от 10.07.07 г. № 62н.

Плательщики ЕНВД представляют отчетность по форме, утвержденной приказом ФНС России от 4.07.14 г. № ММВ-7-3/353@. ФНС России подготовлен проект изменений в налоговую декларацию по ЕНВД для отдельных видов деятельности, в частности изменению подлежит раздел 3 «Расчет суммы ЕНВД за налоговый период ».

ФНС России также подготовлен проект изменений в налоговую декларацию по транспортному налогу, форма которой была утверждена приказом ФНС России от 20.02.12 г. № ММВ-7-11/99@; при этом налоговые органы планируют применение новой формы транспортной декларации начиная с налоговой отчетности за 2016 год. Прежде всего корректировка существующей формы необходима для учета изменений, касающихся понятия «месяц регистрации (снятия с учета, исключения из государственного судового реестра и т. д.)», а также других изменений, которым подверглась глава 28 НК РФ.

Плательщики УСН отчитываются за 2016 год по форме налоговой декларации, утвержденной приказом ФНС России от 26.02.16 г. № ММВ-7-3/99@.

Как видим, изменениям подлежат многие формы налоговой отчетности.

В части «страховой» отчетности отметим, что за 2016 год отчет представляется по правилам, установленным в Законе о страховых взносах (Федеральный закон от 24.07.09 г. № 212-ФЗ (в ред. от 3.07.16 г.). С 1 января 2017 г. функции по администрированию страховых взносов вновь будут возложены на налоговые органы. Введенные новации как таковыми не являются, поскольку до 2010 г. аналог страховых взносов – ЕСН контролировали налоговые органы (с 1 января 2017 г. вступят в силу новые главы НК РФ – глава 2.1 «Страховые взносы в РФ», в которой прописываются общие условия установления страховых взносов, права и обязанности плательщиков страховых взносов и глава 34 «Страховые взносы» (см. «Финансовая газета» № 39).

Новый расчет по страховым взносам следует представить не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом в налоговый орган по месту нахождения организации и обособленных подразделений организации, которые начисляют выплаты и иные вознаграждения в пользу физических лиц, по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам (абзац 1 п. 7 ст. 431 НК РФ в новой редакции). Сумма страховых взносов, исчисленная для уплаты за календарный месяц, будет уплачиваться в тот же срок – не позднее 15-го числа следующего календарного месяца (п. 3 ст. 431 НК РФ в новой редакции).

Таким образом, за ФСС РФ остается только контроль за взносами на травматизм работников, все остальные страховые взносы будут контролироваться ФНС России.

Новая форма расчета по страховым взносам утверждена приказом ФНС России от 10.10.16 г. № ММВ-7-11/551. Данная форма заменит привычный для бухгалтеров расчет по страховым взносам по форме № РСВ-1. Поскольку расчет по новой форме нужно сдать не позднее 2 мая 2017 г. то у бухгалтеров есть время ознакомиться с инструкцией по его заполнению.

По налогу на имущество изменения ждут налогоплательщиков, имеющих на балансе объекты магистральных газопроводов, газодобычи, производства и хранения гелия, а также объекты, предусмотренные техническими проектами разработки месторождений полезных ископаемых и иной проектной документацией на выполнение работ. В отношении таких объектов с 1 января 2017 г. налоговая ставка по налогу на имущество устанавливается в размере 0%. Условия для применения нулевой ставки в отношении таких объектов поименованы в п. 3.1 ст. 380 НК РФ, а перечень такого недвижимого имущества утверждается Правительством РФ.

Кроме того, с 1 января 2017 г. планируется освободить от налога на имущество организаций транспортные средства, произведенные начиная с 1 января 2013 г. независимо от способа их приобретения. Подготовлен проект о внесении изменений в п. 25 ст. 381 НК РФ.

С 1 января 2017 г. установлены новые льготы и в части НДФЛ. Новая редакция п. 20.1 ст. 217 НК РФ освобождает от налогообложения единовременные выплаты дополнительного поощрения в денежной и (или) натуральной формах, полученные от некоммерческих организаций, уставной целью деятельности которых является организационная и финансовая поддержка проектов и программ в области спорта высших достижений.

Вернуть (зачесть) переплату по страховым взносамФедеральным законом от 3.07.16 г. № 243-ФЗ предусмотрен внутриведомственный механизм передачи сведений от ПФР к ФНС России. С этой целью по состоянию на 1 января 2017 г. внебюджетные фонды должны определить по каждому страхователю суммы недоимки, пеней и штрафов по страховым взносам.

В 2017 году принимать решение о зачете страховых взносов и о возврате переплаты по страховым взносам будет ФНС России. Следует учитывать при этом, что ПФР в срок до 1 февраля 2017 г. должен передать в налоговые органы сальдо расчетов по страховым взносам по состоянию на 1 января 2017 г. в электронной форме (п. 1 ст. 4 Закона № 243-ФЗ), т. е. реально вернуть переплату по страховым взносам, курируемым ФНС России, плательщики смогут не ранее февраля 2017 года.

Кроме того, плательщики ЕСН помнят межведомственную передачу сальдо расчетов от налоговой инспекции в ведение ПФР – зачастую переплата страховых взносов «терялась», изменялась сама сумма недоимки либо переплаты по страховым взносам.

Плательщикам страховых взносов необходимо уже сейчас осуществить сверку расчетов и при необходимости вернуть переплату по страховым взносам, заполнив заявления по формам 23-ПФР и 23-ФСС РФ.

Внести изменения в положения учетной политикиПроведение данных мероприятий связано с новациями, обозначенными в анализе первичных учетных документов вначале статьи, а также с применением новых правил игры. Например, изменения могут возникнуть в связи с необходимостью установления порядка раздельного учета выплат и страховых взносов административного персонала при совмещении обычного режима налогообложения и ЕНВД. Принцип распределения общих расходов между видами деятельности установлен в абзацах 3 и 4 п. 9 ст. 274 НК РФ.

В случае если компания относится к субъектам малого предпринимательства, то необходимо прописать в учетной политике для целей бухгалтерского учета упрощенные способы ведения бухгалтерского учета (приказ Минфина России от 16.05.16 г. № 64н). В подобных ситуациях издается приказ об утверждении дополнений и изменений в учетную политику.

Для вновь созданных компаний либо перешедших на иной режим налогообложения возникает необходимость создания новой учетной политики.

Провести инвентаризацию имущества и обязательствНеобходимость проведения инвентаризации имущества и обязательств обусловлена следующими нормативными документами:

п. 3 ст. 11 Федерального закона от 6.12.11 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ);

Методическими указаниями по инвентаризации имущества и обязательств, утвержденными приказом Минфина России от 13.06.95 г. № 49 (далее – Методические указания);

п. 27 Положения о бухгалтерском учете и отчетности, утвержденного приказом Минфина России от 29.07.98 г. № 34н (далее – Положение).

По общим правилам инвентаризацию имущества и обязательств необходимо провести перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года (п. 1.5 Методических указаний).

Инвентаризацию основных средств можно проводить один раз в три года. Проверять наличие библиотечных фондов – один раз в пять лет, а в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, допускается проведение инвентаризации товаров, сырья и материалов в период их наименьших остатков (п. 27 Положения).

Выявленные в результате инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в годовой бухгалтерской отчетности (п. 4 ст. 11 Закона № 402-ФЗ, п. 5.5 Методических указаний).

Провести анализ предоставляемых налоговым законодательством льготВ конце года бухгалтеру необходимо проанализировать перечень установленных льгот по отдельным налогам и отказаться от льгот, приведенных в п. 3 ст. 149 НК РФ (в части НДС). Порядок отказа установлен в п. 5 ст. 149 НК РФ.

Для того чтобы отказаться от льгот, налогоплательщик должен представить в налоговую инспекцию заявление в срок не позднее 1-го числа налогового периода, с которого он намерен отказаться от освобождения операций от налогообложения или приостановить его использование. Невозможно отказаться от льготы на срок менее одного года. Установленной формы заявления об отказе от льготы нет, поэтому налогоплательщик может написать заявление в произвольной форме с обязательным указанием наименования льготируемой операции и периода освобождения от льготы.

Компании, осуществляющие образовательную и (или) медицинскую деятельность, вправе применять налоговую ставку 0%, если они соответствуют определенным критериям, обозначенным в п. 3 ст. 284.1 НК РФ.

Бухгалтеру в конце года следует проверить соблюдение установленных критериев для применения нулевой ставки, т. е. необходимо просчитать:

долю доходов организации от осуществления образовательной и (или) медицинской деятельности;

численность работников в штате организации;

численность медицинского персонала, имеющего сертификат специалиста (для медицинских организаций).

Составить график отпусковВ небольших компаниях бухгалтер часто совмещает функции кадровика. До 16 декабря 2016 г. необходимо утвердить график отпусков работников компании (часть 1 ст. 123 ТК РФ).

Этот документ могут истребовать при проверке соблюдения трудового законодательства, проводимой сотрудниками Рострудинспекции.

За его несоблюдение установлен штраф (ст. 5.27 КОАП РФ):

для должностных лиц – от 1 тыс. до 5 тыс. руб.;

для юридических лиц – от 30 тыс. до 50 тыс. руб. либо приостановление деятельности на срок до 90 суток;

для индивидуальных предпринимателей – от 1 тыс. до 5 тыс. руб. или приостановление деятельности на срок до 90 суток.

По какой форме составлять график отпусков? Напомним, что начиная с 2013 г. унифицированные формы документов применять необязательно, можно разработать собственные (ст. 9 Федерального закона от 6.12.11 г. № 402-ФЗ), которые будут содержать обязательные реквизиты, предусмотренные п. 2 ст. 9 Закона № 402-ФЗ. Существует и другой вариант – взять за основу привычную форму № Т-7 (утверждена постановлением Госкомстата России от 5.01.04 г. № 1) и добавить в нее дополнительные графы либо столбцы, или, наоборот, убрать ненужные для компании.

Уведомить налоговую инспекцию о выборе ответственного обособленного подразделенияЕсли у компании имеется несколько обособленных подразделений, расположенных в одном субъекте РФ, то компания может уведомить налоговую инспекцию о выборе ответственного обособленного подразделения, через которое будет производиться уплата налога на прибыль в региональный бюджет.

В срок до 31 декабря 2016 г. компания может выбрать или поменять подразделение, ответственное за уплату налога на прибыль в региональный бюджет.

При принятии такого решения компания должна направить в налоговый орган по месту ее нахождения уведомления по форме, рекомендованной в письме ФНС России от 30.12.08 г. № ШС-6-3/986 (уведомление № 1 и 2).

Уведомить налоговую инспекцию об изменении способа уплаты авансовых платежейКомпания вправе перейти на уплату ежемесячных авансовых платежей по налогу на прибыль в 2017 г. исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря 2016 г. Установленной формы уведомления нет, поэтому налогоплательщик может написать заявление в произвольной форме. Если компания переходит на уплату налога из фактически полученной прибыли с 1 января 2017 г. то перечислять авансы за предыдущий квартал не нужно (письмо ФНС России от 9.06.16 г. №СД-4-3/10335@).

Осуществить переход на УСНЕсли компания решила с 2017 г. применять УСН, то она должна подать уведомление в налоговую инспекцию о переходе на УСН в срок не позднее 31 декабря 2016 г. по форме, утвержденной приказом ФНС России от 2.11.12 г. № ММВ-7-3/829@.

Уведомление можно представить по телекоммуникационным каналам связи в электронном формате, утвержденном приказом ФНС России от 16.11.12 г. № ММВ-7-6/878@.

Для компаний, которые планируют перейти на УСН, размер дохода за 9 месяцев 2016 г. не должен превышать 59,805 млн руб. С 1 января 2017 г. право на применение УСН могут получить налогоплательщики, если доход за 9 месяцев 2016 г. в котором подается уведомление о переходе на данный специальный режим, не превысит 90 млн руб.

Проверка статуса работника для расчета НДФЛВ конце года бухгалтер должен определить статус физического лица, поскольку от статуса работника зависит порядок обложения НДФЛ его доходов (пп. 1 и 3 ст. 224 НК РФ).

Напомним, что для налоговых резидентов применяется ставка НДФЛ 13%, а для нерезидентов РФ – 30%.

Статус налогового резидента РФ подлежит уточнению в конце налогового периода, что является основанием для перерасчета НДФЛ, взимавшегося исходя из предварительного налогового статуса лица, который оно имело в течение года (постановление КС РФ от 25.06.15 г. № 16-П).

Если в течение календарного года налоговый статус иностранного работника менялся (работник приобрел или, наоборот, утратил статус резидента), то сумму НДФЛ с его доходов необходимо корректировать.

Окончательный налоговый статус работника в зависимости от времени его нахождения на территории РФ в текущем году определяется только по итогам налогового периода. Если по итогам 2016 года работник не приобрел статус налогового резидента (т.е. находился на территории РФ менее 183 дней), перерасчет сумм НДФЛ, уплаченных в 2016 г. по ставке 30%, не производится (письмо Минфина России от 16.03.16 г. № 03-04-05/14418).

Статья актуальна на 12.12.2016

Рекомендуйте статью коллегам:

Как оформить налоговый вычет? Какие документы для налогового вычета необходимы? Эти вопросы интересуют граждан, которые получают доход, облагаемый налогом по ставке 13%.

Налоговый вычет можно применить только после предоставления в ФНС или работодателю всех необходимых документов. Как его оформить, вы узнаете из статьи.

Налоговый вычет – это сумма, на которую уменьшается размер полученных доходов (налогооблагаемая база). Налог уплачивается с разницы между полученным доходом и налоговым вычетом.

Также под термином налоговый вычет подразумевается и возврат определенной части ранее уплаченного НДФЛ, к примеру, в связи с приобретением недвижимости, произведенными расходами на лечение или обучение.

На получение налогового вычета может претендовать только тот гражданин, который признается налоговым резидентом и является получателем дохода, облагаемого по ставке 13%.

Соответственно, на налоговые вычеты не стоит рассчитывать гражданам, не имеющим подобного налогооблагаемого дохода, к которым относятся:

Граждане, имеющие в качестве дохода только пособие по безработице.

Индивидуальные предприниматели, работающие на специальном налоговом режиме и не имеющие доходов, облагаемых по ставке 13%.

Налоговый кодекс РФ предусматривает всего 7 видов налоговых вычетов:

Вычет, связанный с переносом на будущий период убытков от сделок, связанных с ценными бумагами и операций с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке.

Вычеты, связанные с переносом на будущий период всех убытков, имеющих отношение к участию в инвестиционном товариществе.

Инвестиционный (действует с 01.01.2015 года).

Налоговые вычеты в 2014-2015 годах

С 2014 года вступили в силу новые правила возврата налогового вычета при покупке или строительстве недвижимости.

Это возможно при одновременном соблюдении 2 условий:

Если жилье было куплено после 01.01.2014 г.

Ранее заявитель не получал налогового вычета.

Как получить налоговый вычет согласно новым правилам? Расскажем об этом более подробно.

Налоговый имущественный вычет с 2014 года стал многоразовым. Это означает, что оформить его вы можете не только с одной купленной квартиры, но и с приобретения либо ремонта других объектов недвижимости при условии, что вы укладываетесь в установленный законодательством лимит.

Лимит налогового вычета рассчитывается на человека, а не на объект недвижимости. Размер лимита – 2 млн. руб.

До внесения последних изменений если цена за квартиру была ниже 2 млн. руб. то оставшаяся часть допустимого налогового вычета сгорала. В настоящее время оставшаяся сумма вычета может перейти на следующую покупку недвижимости.

Чтобы стало более понятно, приведем пример:

И. купил 2 квартиры стоимостью 1 300 000 рублей и 2 500 000 рублей. По старым правилам он мог вернуть часть налога на основании налогового вычета, только исходя из стоимости первой приобретенной квартиры – 1 300 000 рублей.

Теперь оставшаяся часть допустимого налогового вычета в размере 700 тысяч рублей переходит на 2-ю покупку. Таким образом, И. получит право на возврат налога с полного размера налогового вычета – 2 млн руб.

Супруги А. приобрели квартиру стоимостью 6 млн руб. Согласно новым правилам супруги вправе использовать совокупный лимит налогового вычета– 2+2 млн. руб. то есть они получают возврат налога с 4 млн руб.

Лимит налогового вычета установлен и по процентам, которые выплачивались по ипотечному кредитованию – 3 млн руб. Ранее подобного лимита не было вообще.

Но. Стоит помнить о том, что если вы взяли ипотеку до 2014 года, то налоговый вычет по процентам для вас остается безлимитным. А вот если все документы на получение займа были оформлены после 01.01.2014 – в пределах 3 млн руб.

И еще один нюанс: даже если вы приобрели в ипотеку несколько квартир, налоговый вычет по процентам по-прежнему будет предоставляться только по одной квартире.

Таким образом, для супругов, которые собираются приобретать жилье, да еще и в ипотеку, ситуация самая что ни на есть благоприятная. За приобретенную квартиру они получат налоговый вычет 4 млн руб. (по 2 млн руб. на человека) плюс налоговый вычет до 3 млн руб. по процентам, которые они платят по ипотеке. Соответственно, на двоих общая сумма налогового вычета составит 10 млн руб. – 2+2 за квартиру и 3+3 за проценты. Вернуть они смогут сумму до 1,3 млн руб. то есть 13% от 10 млн руб.

Налоговый вычет для физических лиц

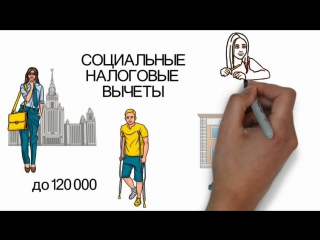

Налоговые вычеты для физических лиц бывают нескольких видов. Общая сумма вычетов не может превышать 120 тыс. рублей – максимальный совокупный размер понесенных расходов в налоговом периоде (за вычетом расходов на обучение детей заявителя и расходов на дорогостоящее лечение).

Мы остановимся на стандартном и социальном налоговых вычетах.

1. Стандартный вычет предусмотрен статьей 218 Налогового кодекса и предоставляется в строго фиксированной сумме следующим категориям граждан:

500 рублей в месяц для граждан, у которых имеются различные государственные награды и/или особый статус, например Герой РФ, Герой Советского Союза и т. д.

1400 рублей в месяц на каждого ребенка, если сумма доходов родителей составляет до 280 000 рублей.

3000 рублей в месяц – на третьего и последующих детей.

3000 рублей в месяц составляет налоговый вычет на несовершеннолетнего ребенка-инвалида или на ребенка-инвалида 1 или 2 группы до достижения им возраста 24 лет, если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом и т. д.

3000 рублей в месяц составляет налоговый вычет для граждан, которые перенесли лучевую болезнь или иные заболевания вследствие катастрофы на Чернобыльской АЭС, для инвалидов ВОВ и т. д.

2. На социальный налоговый вычет претендуют лица, расходы которых связаны со следующими направлениями:

Благотворительностью– в сумме, направленной физическим лицом на благотворительные цели в виде денежной помощи в течение года. В данном случае сумма социального вычета не может превышать 25% от суммы полученных в отчетном году доходов.

Обучением – в сумме, которая была уплачена гражданином в налоговом периоде за свое обучение в образовательных учреждениях. Вычет применяется также для лиц, оплативших учебу по очной форме детей, братьев и сестер (в возрасте до 24 лет). Также вычет могут оформить граждане, оплатившие учебу по очной форме подопечных/опекаемых (в возрасте до 18 лет) и бывших опекаемых (в возрасте до 24 лет). При этом сумма налогового вычета при расходах на обучение детей составляет 50 000 рублей в год; на свое обучение – не более 120 000 рублей в год в совокупности с иными социальными расходами налогоплательщика, в частности с оплатой лечения, пенсионных страховых взносов и т. д. за исключением оплаты дорогостоящего лечения.

Лечением и/или приобретением медикаментов – в сумме, которая была уплачена гражданином в налоговом периоде за медицинские услуги, оказанные мед. организациями или ИП, осуществляющими медицинскую деятельность, самому налогоплательщику, его родителям, детям, супругу (супруге). На получение вычета по дорогостоящему лечению не распространяется лимит в 120 000 рублей, установленный налоговым законодательством. То есть налогоплательщик вправе получить налоговый вычет в сумме всех расходов на дорогостоящие мед. препараты и лечение.

Накопительной частью трудовой пенсии – в сумме, которая была уплачена налогоплательщиком в налоговом периоде в виде дополнительных страховых взносов на накопительную часть трудовой пенсии. Небольшая оговорка: если дополнительные взносы на накопительную часть пенсии были уплачены работодателем, то социальный вычет не предоставляется.

Негосударственным пенсионным обеспечением – в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору с пенсионным органом. Но в случае перечисления взносов по негосударственному пенсионному обеспечению в соответствующую страховую компанию работодателем (путем удержания соответствующих сумм из заработной платы налогоплательщика) вычет может быть предоставлен при условии обращения с заявлением к работодателю. Максимальная сумма взносов, с которой будет рассчитываться «пенсионный» вычет – 120 000 рублей.

Какие документы нужны для вычета?

Процедура оформления налогового вычета и пакет необходимых документов зависят от разновидности вычета. Давайте посмотрим, какие документы нужны для получения налогового вычета того или иного вида.

1. Для оформления налогового вычета за обучение необходимо заполнить декларацию 3-НДФЛ и предоставить ее в налоговую инспекцию по месту регистрации. К декларации прикладываются следующие документы:

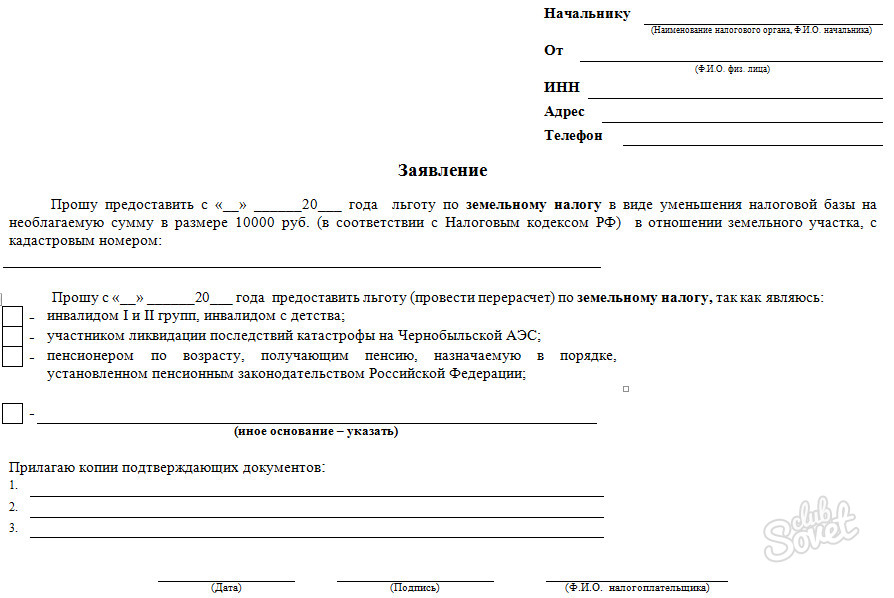

- заявление о возврате налога, в котором содержатся реквизиты счета для перечисления денежных средств (См. Как написать заявление на предоставление (получение) налогового вычета?);

- договор с учебным заведением;

- лицензия учебного заведения на оказание образовательных услуг;

- все платежные документы, согласно которым вами была произведена оплата за обучение.

2. Для того чтобы оформить налоговый вычет на лечение, вам вместе с декларацией 3-НДФЛ, подаваемой в налоговую инспекцию, нужно представить следующие документы:

заявление на возврат налога;

справку с работы по форме 2-НДФЛ.

Если вы хотите получить возвратную сумму налога за оплату оказанных вам медицинских услуг, то к налоговой декларации надо приложить следующие документы:

справку об оплате медицинских услуг;

документы, которые подтверждают размер понесенных вами расходов;

договор с медицинской организацией;

лицензию медицинской организации на право осуществлять медицинскую деятельность.

Если вы хотите получить возвратную сумму налога в размере приобретенных вами лекарств, то необходимо подготовить такие документы, как:

рецепт, оформленный в специальном порядке;

Если вы оформляете налоговый вычет на добровольное медицинское страхование, то предоставляете:

полис или договор со страховой организацией;

лицензию страховой компании;

3. Если вы хотите оформить имущественный вычет при покупке жилья, то к декларации по форме 3-НДФЛ прикладываете следующие документы:

заявление о возврате налога;

договор купли-продажи жилья;

договор участия в долевом строительстве жилого дома;

свидетельство о праве собственности;

Если же вы приобретали жилье с помощью ипотеки, то вот какие документы нужны для налогового вычета дополнительно к предыдущим:

справку об уплаченных процентах.

После того, как все документы будут приложены к декларации по форме 3-НДФЛ (См. Как заполнить декларацию (ндфл3) при покупке квартиры?), ФНС рассматривает все бумаги и принимает решение о предоставлении/отказе в предоставлении налогового вычета.

Срок возврата налогового вычета

Налоговый вычет по НДФЛ предоставляется после того, как соответствующая декларация 3-НДФЛ, поданная по итогам налогового периода с приложением необходимых документов, будет проверена.

Для проверки налоговому органу отводится 3 месяца. Возврат денег производится в течение месяца с момента принятия налоговым органом решения о возврате налога.

Но есть второй вариант – когда вы предоставляете работодателю заявление и уведомление из налоговой инспекции о том, что имеете право на получение налогового вычета. После получения этих документов работодатель будет удерживать сокращенный размер налога с вашей заработной платы с учетом налогового вычета.

То есть срок возврата налогового вычета переносится со следующего календарного года (как это сделала бы ФНС) на период подачи документов.

Но этот вариант осложнен тем, что в налоговую вам придется идти 2 раза: первый – для подачи документов на получение уведомления, второй – за получением уведомления, так как у ФНС есть право на рассмотрение документов в течение 1 месяца.

Не бойтесь обращаться в ФНС за получением возвратной суммы долга. Это не такая сложная процедура, как может показаться на первый взгляд. Все необходимые вопросы вы сможете задать непосредственно в налоговой инспекции, и получите на них исчерпывающий ответ. Тем более что, по статистике ФНС, количество граждан, обратившихся за оформлением налогового вычета, с каждым годом растет.

Последние новости бизнеса