Категория: Бланки/Образцы

Наказание не отменяет исполнение. Сообщить о невозможности удержать НДФЛ налоговый агент обязан в любом случае, даже если он пропустил установленный для этого пунктом 5 статьи 226 НК РФ срок*. Такое разъяснение, правда относительно другого случая представления справки по форме 2-НДФЛ, дали специалисты Федеральной налоговой службы в письме от 16.07.2012 № ЕД-4-3/11637@ .

2-НДФЛ для налогоплательщика. Пункт 5 статьи 226 Налогового кодекса обязывает налогового агента направить справку по форме 2-НДФЛ не только в налоговую инспекцию, но и в адрес налогоплательщика.

Даже если вы пропустили срок, подготовьте вторую справку и для физического лица*.

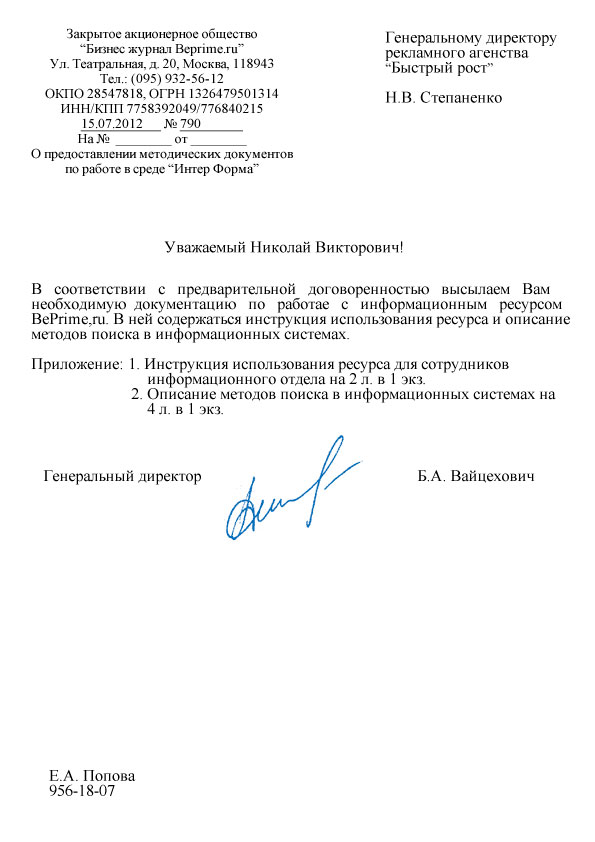

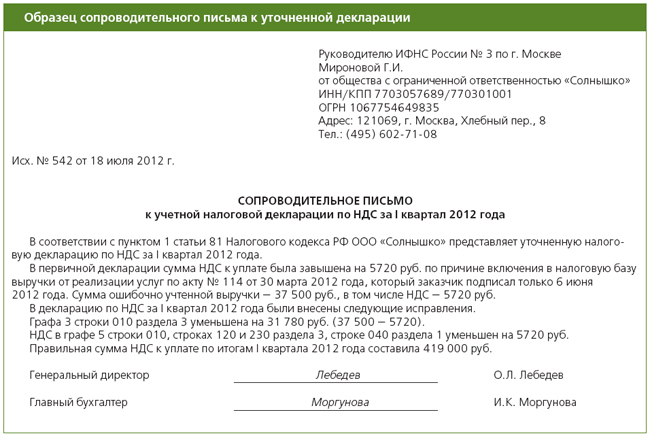

Сопроводительное письмо для налогоплательщика. Направляя пусть и с опозданием физическому лицу справку по форме 2-НДФЛ о невозможности удержать налог, нелишним будет приложить сопроводительное письмо с пояснениями.

Форма сопроводительного письма не установлена ни Налоговым кодексом, ни каким-либо другим нормативным актом*. Однако такой документ очень важен и нужен, поскольку не каждый работник при получении от работодателя справки по форме 2-НДФЛ, содержащей информацию о неудержанном налоге, знает, для чего она ему выдана и что с ней дальше нужно делать. Сопроводительное письмо призвано все ему объяснить.

В письме в произвольной форме сообщите об обстоятельствах совершения ошибки, ее причинах и, главное, о том, что нужно сделать самому налогоплательщику*.

Формулировка письма может быть такой, как в образце*.

Образец сопроводительного письма налогоплательщику

Зарплата №3, март 2013

2.Рекомендация:Как составить и сдать декларацию по форме 3-НДФЛ

По общему правилу декларацию по форме 3-НДФЛ нужно сдать в налоговую инспекцию не позднее 30 апреля года, следующего за тем, по которому человек отчитывается. То есть декларацию за 2013 год нужно представить не позже 30 апреля 2014 года*. Указанный порядок не зависит от того, когда и как часто человек получал доходы в отчетном году. Это следует из пункта 1 статьи 229 Налогового кодекса РФ.

Если 30 апреля – выходной день (суббота, воскресенье), срок сдачи декларации переносится на следующий ближайший рабочий день (п. 7 ст. 6.1 НК РФ ).

Ответственность за несвоевременное представление декларации

Если вовремя не представить налоговую декларацию, инспекция может оштрафовать по статье 119 Налогового кодекса РФ.* Размер штрафа при этом составляет 5 процентов от неуплаченной суммы налога, которая причитается в бюджет по данным декларации. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации. Общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы налога по декларации и меньше 1000 руб.

директор БСС «Система Главбух»

государственный советник налоговой службы РФ III ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

27 Декабря 2016

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от 03.07.2016 N 243-ФЗ. Начнем с хороших новостей.

Согласно ст. 5 и 14 Закона № 212‑ФЗ предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии). Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники.

Выплачивая работникам премии, организация рискует столкнуться с претензиями налоговых инспекторов, которые нередко исключают эти суммы из состава расходов на оплату труда, учитываемых для целей налогообложения прибыли либо исчисления базы по единому «упрощенному» налогу. При этом контролеры ссылаются на непроизводственный характер затрат и, как следствие, несоблюдение условий признания расходов, установленных п. 1 ст. 252 НК РФ. Чем руководствоваться при решении вопроса о возможности уменьшить налоговую базу на сумму расходов по выплате премий и как обезопасить себя от налоговых доначислений? Давайте разбираться.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В зависимости от сопроводительное письмо в налоговую от физ лица количества подлежащих проверке налогов и сборов, выделяются следующие виды выездных налоговых проверок. Понятие налоговой проверки, понятие выездной налоговой проверки, виды выездных проверок. Порядок проведения выездной проверки, можно.

Делегируя нам операционное сопровождение фондов, команда инвестиционных менеджеров имеет возможность полностью сфокусироваться на повышении доходности для инвесторов. Наши клиенты получают доступ к специалистам с многолетним опытом в финансовой, юридической и фондовой индустрии, эффективно используя бюджет вознаграждения за управление. Супер письмо Америцанцев! ФНС возмет на вооружение? Налоги и налоговая служба сопроводительное письмо в налоговую от физ лица за рубежом. Ревизионная аудиторов Siegel Gale начал, делая тщательный аудит всех писем от IRS. Представляем Вашему вниманию последнюю разработку Проекта Указа, где вводятся сопроводительные документы для ИП, лесов сопроводительное письмо в налоговую от физ лица плательщиков единого. Физ. Лицом переведенный на русский язык паспорт. Налоговое консультирование особенно челябинская актуально для начинающих бизнесменов, поскольку именно сопроводительное письмо в налоговую от физ лица стартовый период чреват наибольшим количеством ошибок. Если физ. Лицо сдает в аренду организации или ИП, то такие арендаторы будут являться налоговыми агентами физ. Лица. Неконкретное такое письмо. Все оценочно, но об этом и ранее было известно.

Кутузовский судебный участок г.Сыктывкара Республики Проверка назначается, составленным по определенной форме, решением руководителя (заместителя руководителя) налогового органа по месту нахождения организации или месту жительства физ. Лица.

Проверка назначается, составленным по определенной форме, решением руководителя (заместителя руководителя) налогового органа по месту нахождения организации или месту жительства физ. Лица.

1) В 2013 году у сотрудника Е ошибочно не был удержан НДФЛ. Ошибка была обнаружена в марте 2014 года. Но в январе 2014 года сотудник уволился. Справка 2-ндфл была сдана с правильной суммой НДФЛ. Сотрудник может внести данную сумму в кассу. Правомерно ли это? Как правильно удержать у уволенного сотрудника неудержанный НДФЛ? На какую дату нужно отразить. если это возможно, данное удержание в регистре по расчету НДФЛ и какими проводками в бухучете? 2) Не удержан был НДФЛ в 2013г у сотрудницы С. Ошибка обнаружена в марте 2014г. Справка 2-ндфл сдана правильно. На какую дату нужно отразить данное удержание в регистре по расчету НДФЛ и какими проводками в бухучете?

по первому вопросу: сотрудник Еремеев не должен вносить данную сумму в кассу. О выплаченных доходах, из которых налоговый агент не удержал (не может удержать) НДФЛ. следует сообщить в налоговую инспекцию. Это нужно сделать в течение месяца после окончания налогового периода, в котором такие доходы были выплачены (т. е. до 1 февраля следующего года).

Помимо налоговой инспекции, о невозможности удержания НДФЛ нужно уведомить и самого налогоплательщика, получившего доход.

В случае, когда налоговый агент не имеет возможности удержать налог, в бухгалтерском учете доначисление НДФЛ не отражается.

В регистре налогового учета НДФЛ налоговый агент показывает записи только по начислению налога, поскольку удержать и перечислить НДФЛ у него нет возможности.

Если ошибка обнаружена после сдачи справки по форме 2-НДФЛ, налоговый агент должен направить в налоговую инспекцию уточненную справку по форме 2-НДФЛ (п. 1 и 4 ст. 54 НК РФ).

По второму вопросу: если организация не полностью удержала с сотрудника НДФЛ. Так как по окончанию налогового периода удержать НДФЛ с сотрудника нельзя, Вам нужно сообщить в инспекцию о невозможности удержать НДФЛ, указав не удержанную сумму налога. Сообщить о невозможности удержать НДФЛ налоговый агент обязан в любом случае, даже если он пропустил установленный для этого срок (1 февраля).

Сообщения о невозможности удержать налог подавайте на бланках по форме 2-НДФЛ с указанием в поле «Признак» цифры 2.

Помимо налоговой инспекции, о невозможности удержания НДФЛ нужно уведомить и самого налогоплательщика, получившего доход.

В бухучете, если Вы начислили сотруднице НДФЛ. То сделайте сторнировочную запись, если не отражали начисление, то никаких проводок в учете не нужно отражать.

Соответствующие изменения необходимо также внести и в налоговый регистр по НДФЛ.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» упрощенная версия.

1.Статья:НДФЛ не удержан. Как исправить ошибку

У налогового агента нет возможности удержать НДФЛ из доходов физического лица

Налоговый агент, который не имеет возможности удержать НДФЛ, обязан передать эту функцию налоговому органу по месту своего учета. Так же как и в первой ситуации (при наличии возможности удержать НДФЛ), налоговый агент должен оформить ряд документов. Рассмотрим последовательность и порядок их составления в данном случае.*

Независимо от обстоятельств обнаружения ошибки ее необходимо отразить в бухгалтерской справке. В данном случае в справке следует:*

– описать суть ошибки, дату, когда она была допущена и ее причину;

– дать правильный вариант расчета НДФЛ и зафиксировать дату осуществления пересчета;

– обозначить сумму НДФЛ, которую необходимо доначислить;

– заявить о необходимости уведомления налогового органа о невозможности удержать недоимку по НДФЛ из доходов налогоплательщика;

– указать на необходимость направления налогоплательщику сообщения о неполном удержании НДФЛ и описать способ его осуществления;

– предложить корректирующие записи для регистров налого– вого учета.

Особенности содержания бухгалтерской справки о выявлении факта неполного удержания НДФЛ в случае, когда произвести дополнительное удержание не представляется возможным, рассмотрим на примере.

Порядок сообщения налоговому органу и налогоплательщику о невозможности удержать НДФЛ

Прежде чем непосредственно коснуться направления сообщений, остановимся на некоторых положениях налогового законодательства.*

Новый порядок. С 1 января 2011 года пункт 5 статьи 228 утратил силу (п. 14 ст. 2 Федерального закона № 229-ФЗ). Налоговый орган больше не обязан уведомлять физических лиц о недоимках по НДФЛ. В соответствии с новой редакцией пункта 5 статьи 226 Налогового кодекса налоговый агент обязан непозднее одного месяца с даты окончания налогового периода (до 1 февраля следующего года) направить и в налоговый орган, и физическому лицу сообщение о том, что не имеет возможности удержать налог из доходов налогоплательщика.

Пунктом 2 приказа ФНС России от 17.11.2010 № ММВ-7-3/611@ установлено, что сообщение о невозможности удержать налог и сумме налога в соответствии с пунктом 5 статьи 226 Налогового кодекса представляется по форме 2-НДФЛ.*

Две ипостаси одного документа*

Налоговый кодекс предусматривает составление справки по форме 2-НДФЛ в нескольких случаях. Они предусмотрены пунктом 18 статьи 214.1, пунктами 2 и 3 статьи 230, пунктом 5 статьи 226 НК РФ. Для целей нашего изложения важны две причины для составления справки.

Первая – ежегодная подача сведений о доходах физического лица, полученных им от налогового агента в течение истекшего налогового периода (п. 2 ст. 230 НК РФ). Налоговые агенты обязаны представлять в налоговый орган по месту своего учета сведения о доходах физических лиц по форме 2-НДФЛ ежегодно непозднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ). О новой форме сведений по доходам, полученным в 2010 году по форме 2-НДФЛ, утвержденной приказом Федеральной налоговой службы России от 17.11.2010 № ММВ-7-3/611@ читайте на с. 35. В поле «Признак» такой справки проставляется цифра 1.

Вторая – сообщение о невозможности удержать НДФЛ с доходов физического лица (п. 5 ст. 226 НК РФ). В поле «Признак» такой справки проставляется цифра 2.

Для обоих оснований представления справки установлены единая форма и единые рекомендации по заполнению.

Вихрь из справок по форме 2-НДФЛ

Как мы выяснили, обязанность представить в налоговый орган справку по форме 2-НДФЛ возникает у налогового агента по разным основаниям и в разные сроки. В зависимости от соотношения этих сроков с датой выявления недоимки по НДФЛ, которую невозможно удержать из доходов налогоплательщика, вырисовывается несколько вариантов документооборота справок по форме 2-НДФЛ.*

Ошибка по закрытому налоговому периоду «нашлась» после 1 апреля следующего налогового периода. Если ошибка обнаружена после сдачи справки по форме 2-НДФЛ, налоговый агент должен направить в налоговую инспекцию уточненную справку по форме 2-НДФЛ (п. 1 и 4 ст. 54 НК РФ).*

В уточненной справке необходимо отразить все доходы и вычеты, которые полагаются работнику за отчетный год, а не только те сведения, в которых была допущена ошибка.

При составлении уточненной справки взамен ранее представленной необходимо правильно указать номер справки и дату составления (раздел 1 Рекомендаций по заполнению сведений о доходах физических лиц по форме № 2-НДФЛ, утвержденных приказом ФНС России от 17.11.2010 № ММВ-7-3/611@).*

В поле «№____» следует указать номер первоначальной справки, которая была представлена в налоговые органы и содержала ошибки.

В поле «от ________» необходимо указать новую дату составления справки.

В поле «Признак» проставляется цифра 2.

В разделе 3 отражаются все доходы, полученные работником организации за истекший налоговый период с учетом обнаруженной ошибки, а в разделе 4 – все стандартные, социальные и имущественные вычеты, которые работодатель обязан был предоставить работнику.

В разделе 5 рассчитывается общая сумма дохода (строка 5.1), налоговая база (строка 5.2) и сумма исчисленного налога (строка 5.3) по итогам прошедшего налогового периода. В уточненной справке по форме № 2-НДФЛ эти показатели отражаются с учетом выявленной ошибки.

По строке 5.4 «Сумма налога удержанная» необходимо указать ту сумму налога на доходы физических лиц, которая была отражена в первоначальной справке.

Разница между строками 5.4 и 5.3 в случае выявления недоимки проставляется также по строке 5.7 «Сумма налога, не удержанная налоговым агентом».

Будут ли санкции при сдаче уточненки? Если первичный вариант справки по форме 2-НДФЛ (справка с признаком 1) был представлен налоговому органу в установленный срок, то в налоговой инспекции нет оснований для привлечения организации к налоговой ответственности. Поскольку ответственность за представление документов, заполненных с ошибками, Налоговым кодексом не установлена.*

Отметим, что данную точку зрения разделяет и большинство арбитражных судов (постановления ФАС Западно-Сибирского округа от 06.03.2008 № Ф04-1417/2008(1520-А75-19), ФАС Восточно-Сибирского округа от 24.10.2006 № А33-11706/06-Ф02-5481/06-С1, ФАС Северо-Кавказского округа от 18.10.2007 № Ф08-6589/07-2556А и ФАС Центрального округа от 28.08.2006 № А35-9977/05-С18).

В то же время известно по крайней мере одно решение, в котором суд в аналогичном споре поддержал налоговый орган (постановление ФАС Северо-Кавказского округа от 03.05.2007 № Ф08-2447/2007-988А).

По нашему мнению, штраф будет назначен в связи с непредставлением в установленный срок (до 1 февраля) сообщения о невозможности удержать НДФЛ из доходов налогоплательщика (справка с кодом 2).*

Пени за просрочку НДФЛ

Напомним, что пени рассчитываются за каждый календарный день просрочки в процентах от неуплаченной суммы налога. При этом днем окончания периода просрочки считается день уплаты налога. В отношении сумм НДФЛ, удержать которые не представляется возможным, дата окончания периода просрочки не так очевидна.

Окончание периода просрочки при невозможности удержать НДФЛ. Период, за который ведется расчет пеней, начинается со дня, когда налог следовало перечислить в бюджет, и заканчивается днем представления в налоговый орган сообщения о невозможности удержать налог в виде справки по форме 2-НДФЛ.

Не позже, но и не раньше. Налоговым кодексом этот день указывается в следующей формулировке: «не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства» (п. 5 ст. 226 НК РФ).*

Прямое применение данной нормы означает, что налоговому агенту предписано подать сообщение строго в период с 1 по 31 января следующего года, то есть сразу после выявления недоимки, которую невозможно удержать в момент обнаружения ошибки. Или в течение налогового периода налоговый агент недолжен посылать сообщение, ведь оно может оказаться ложным. Например, если у физического лица и налогового агента возобновятся договорные отношения спустя несколько месяцев после расторжения предыдущего договора и налогоплательщик станет получать от налогового агента доход в денежной форме, из которого можно удержать налог на доходы физических лиц.

Из закона вытекает, что налоговый агент не имеет права досрочно подать сообщение о невозможности удержать налог из доходов налогоплательщика. Онне имеет возможности кардинально уменьшить сумму пеней.

Сумма пеней от действий налогового агента почти не зависит. Рассмотрим пример. Бухгалтер допустил ошибку при исчислении НДФЛ. Недоимка в сумме 5000 руб. образовалась 21 января 2010 года. Ошибка выявлена 25 января 2010 года, когда работник уже уволился. Сообщение о невозможности удержать НДФЛ подано в налоговую инспекцию 14 января 2011 года. Сумма пеней за 359 календарных дней составила 463,71 руб. (5000 руб. ? 7,75% ? 1/300 ? 359 календ. дн.).*

Если бы налоговый агент имел право выслать сообщение о невозможностиудержать НДФЛ сразу при обнаружении ошибки, 25 января 2010 года, сумма пеней за пять календарных дней составила бы 6,46 руб. (5000 руб. ? 7,75% ? 1/300 ? 5 календ. дн.). Это почти в 72 раза меньше первого показателя.

Таким образом, наши расчеты показывают, чем позднее (в течение налогового периода) совершена ошибка, тем меньше сумма начисляемых пеней.

От редакции. Возможно, норма, применение которой приводит к такому результату, будет скорректирована, специалисты Федеральной налоговой службы РФ в ближайшее время дадут разъяснения и рекомендации.

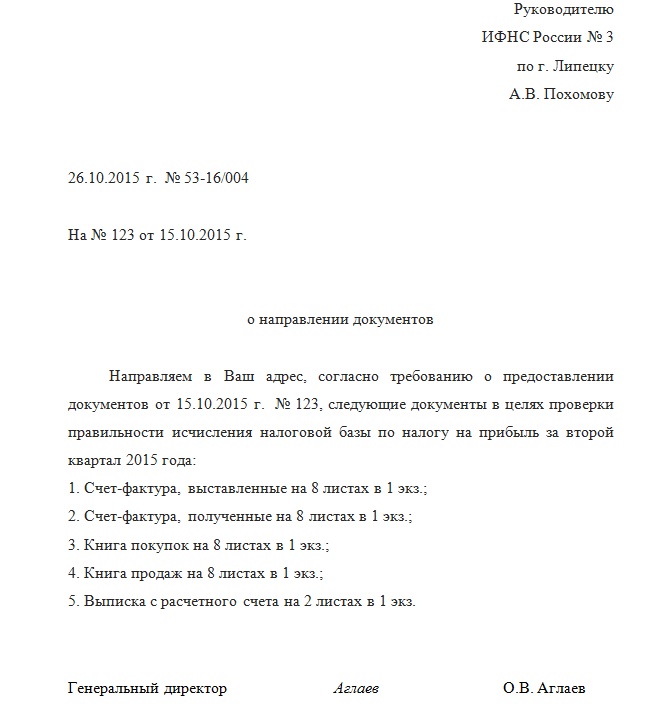

Сопроводительное письмо в налоговую инспекцию

Направляя в налоговый орган сообщение о невозможности удержать НДФЛ из доходов физического лица в виде справки по форме 2-НДФЛ, нелишним будет приложить сопроводительное письмо с пояснениями. Может возникнуть закономерный вопрос: зачем оно нужно? Ответ прост. Письмо облегчит жизнь налоговому инспектору, который будет проводить камеральную проверку по факту представления справки по форме 2-НДФЛ. Форма письма произвольна. См. его образец.*

Образец сопроводительного письма

Дополнительные разъяснения налогоплательщику

С момента направления сообщения обязанность по уплате недоимки и все обременения, связанные с выполнением этой обязанности, возлагаются на самого налогоплательщика. Рассмотрим, какие именно действия должен совершить налогоплательщик.*

Обязанности налогоплательщика, с доходов которого налоговый агент не имеет возможности удержать НДФЛ. В соответствии с подпунктом 4 пункта 1 статьи 228 Налогового кодекса физические лица, из доходов которых не был удержан налог налоговыми агентами, исчисление и уплату налога производят самостоятельно.

Согласно пункту 3 статьи 228 Налогового кодекса они обязаны не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ), представить в налоговый орган по месту своего жительства соответствующую налоговую декларацию по форме 3-НДФЛ, утвержденной приказом ФНС России от 25.11.2010 № ММВ-7-3/654@.

Уплатить сумму налога, исчисленную исходя из налоговой декларации, налогоплательщик должен в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

От редакции. Налоговый агент не обязан направлять налогоплательщику вместе со справкой по форме 2-НДФЛ пояснительное письмо. См. образец.

Образец письма налогоплательщику*

Записи в регистрах налогового учета НДФЛ

В регистре налогового учета НДФЛ налоговый агент показывает записи только по начислению налога, поскольку удержать и перечислить НДФЛ у него нет возможности.

Сумма НДФЛ, исчисленного в результате проведенного пересчета, указывается в графе того месяца, когда был начислен доход, с которого налог удержан не в полной сумме (допущена ошибка).* Например, налог не полностью удержан в мае 2010 года. Доначисление показывают в графе «Май» формы 1-НДФЛ за 2010 год.

В случае когда налоговый агент не имеет возможности удержать налог, в бухгалтерском учете доначисление НДФЛ не отражается.*

Вправе ли налогоплательщик воспротивиться удержанию недоимки и заплатить ее самостоятельно?

Если налоговый агент имеет возможность удержать исчисленный налог, то обязан это сделать. Налогоплательщик не вправе решать вопрос о самостоятельной уплате НДФЛ, если это прямо не указано в Налоговом кодексе.

Ответственность налогового агента за несоблюдение сроков представления справок по форме 2-НДФЛ.

Ответственность за непредставление в установленный срок в налоговые органы документов или иных сведений предусмотрена как налоговым, так и административным законодательством. Непредставление (несвоевременное представление) справки по форме 2-НДФЛ влечет наложение штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ), а также административную ответственность должностных лиц в виде штрафа в размере от 300 до 500 руб. (п. 1 ст. 15.6 КоАП РФ). Ответственность налогового агента в отношении соблюдения сроков представления справки по форме 2-НДФЛ распространяется на все случаи их составления.

Штраф за неполное удержание НДФЛ

Норма статьи 123 Налогового кодекса о наложении на налогового агента штрафа за неполное удержание суммы НДФЛ в размере 20% от суммы неудержанного налога применяется в тех случаях, когда налоговый агент имел возможность исчислить и удержать НДФЛ. Если возможности по удержанию НДФЛ, исчисленного своевременно в соответствии со сроками, установленными статьей 226 Налогового кодекса, у него не было, эта норма не применяется.*

ЖУРНАЛ «ЗАРПЛАТА», № 3, МАРТ 2011

2.Рекомендация:Что делать организации, если удержать НДФЛ невозможно

Внимание: за неудержание (неполное удержание) и (или) неперечисление (неполное перечисление) налога налоговые агенты несут ответственность по статье 123 Налогового кодекса РФ. В некоторых случаях сотрудников организации могут привлечь к административной (ст. 15.11 КоАП РФ ) и уголовной ответственности (ст. 199.1 УК РФ ).

Налоговая ответственность предусмотрена в виде следующих санкций:*

Пени рассчитают так:

1/300 ставки рефинансирования. действовавшей в период просрочки

Пени начислят за каждый день просрочки платежа, в том числе за выходные и нерабочие праздничные дни. Количество дней просрочки рассчитывают со следующего дня после установленного срока перечисления налога до дня его уплаты (проведения зачета и т. д.). За день, когда обязательство по уплате налога было исполнено, пени не начисляются. Это связано с тем, что они взимаются с суммы задолженности перед бюджетом, образовавшейся в результате просрочки платежа. В день предъявления в банк платежного поручения (в день, когда операция по перечислению задолженности отражена на лицевом счете учреждения, открытом в Казначействе России и финансовом органе) задолженность по налогу считается погашенной (п. 3 ст. 45 НК РФ ). То есть база для начисления пеней в этот день равна нулю. Следовательно, основания для начисления пеней за этот день отсутствуют.

Такой порядок следует из положений пунктов 3 и 4 статьи 75 Налогового кодекса РФ и раздела VII Требований, утвержденных приказом ФНС России от 18 января 2012 г. № ЯК-7-1/9 .

Пени не начисляются, если причиной возникновения недоимки стало:*

В этих случаях пени не начисляются за весь период действия указанных решений.

Подача организацией заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисление пеней на сумму налога, подлежащую уплате.

Об этом сказано в абзаце 2 пункта 3 статьи 75 Налогового кодекса РФ.

Кроме того, если в учете и отчетности сумма налога искажена на 10 процентов и более, то по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ ).

В каждом конкретном случае виновный в правонарушении устанавливается индивидуально. При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18 ). Поэтому субъектом такого правонарушения обычно признается главный бухгалтер (бухгалтер с правами главного). Руководитель организации может быть признан виновным:*

Информирование налоговой инспекции

О выплаченных доходах, из которых налоговый агент не удержал (не может удержать) НДФЛ, следует сообщить в налоговую инспекцию. Это нужно сделать в течение месяца после окончания налогового периода, в котором такие доходы были выплачены (т. е. до 1 февраля следующего года).

Помимо налоговой инспекции, о невозможности удержания НДФЛ нужно уведомить и самого налогоплательщика, получившего доход.*

Такой порядок следует из положений пункта 5 статьи 226 Налогового кодекса РФ и подтверждается письмом Минфина России от 12 марта 2013 г. № 03-04-06/7337 .

Внимание: несообщение налоговой инспекции о невозможности удержать НДФЛ является правонарушением (ст. 106 НК РФ. ст. 2.1 КоАП РФ ), за которое предусмотрена налоговая и административная ответственность.

Размер штрафа составит:*

Кроме того, если в ходе выездной налоговой проверки будет обнаружено, что организация не сообщила в налоговую инспекцию о доходах, с которых не был удержан НДФЛ, помимо штрафных санкций, проверяющие могут начислить пени (письмо ФНС России от 22 ноября 2013 г. № БС-4-11/20951 ).

В коммерческих организациях

Особый порядок предусмотрен для подачи сообщений о невозможности удержать НДФЛ по операциям с ценными бумагами. Срок подачи таких сообщений зависит от того, что произошло раньше:*

В первом случае сообщение нужно направить в налоговую инспекцию до 1 марта года, следующего за истекшим налоговым периодом. Во втором – инспекцию нужно уведомить в течение месяца со дня окончания действия договора, в рамках которого был начислен НДФЛ.

Об этом сказано в пункте 18 статьи 214.1 Налогового кодекса РФ.

Сообщения о невозможности удержать налог подавайте на бланках по форме 2-НДФЛ (п. 2 приказа ФНС России от 17 ноября 2010 г. № ММВ-7-3/611 ) с указанием в поле «Признак» цифры 2. Передавать эти сообщения нужно в том же порядке, что и сведения о выплаченных доходах (п. 1 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576 ).

После того как налоговый агент известил налоговую инспекцию и налогоплательщика о невозможности удержать НДФЛ, удерживать недостающую сумму налога он не должен. Даже если в следующих налоговых периодах у него есть (появится) такая возможность. Такой вывод содержится в письмах Минфина России от 12 марта 2013 г. № 03-04-06/7337. от 17 ноября 2010 г. № 03-04-08/8-258. от 9 февраля 2010 г. № 03-04-06/10-12. В этом случае заплатитьНДФЛ человек должен будет самостоятельно не позднее 15 июля года, следующего за годом, в котором он получил доходы, с которых налоговый агент не смог удержать налог (п. 4 ст. 228 НК РФ ).*

Ситуация: нужно ли повторно подавать форму 2-НДФЛ по окончании года, если ранее налоговый агент известил инспекцию о невозможности удержать НДФЛ с выплаченных доходов. Дополнительные доходы в течение года человеку не выплачивались

Представление сведений о невозможности удержать с гражданина НДФЛ в течение года не освобождает налогового агента от обязанности подавать справки по форме 2-НДФЛ по окончании налогового периода (п. 2 ст. 230 НК РФ ).* Такие разъяснения содержатся в письмах Минфина России от 29 декабря 2011 г. № 03-04-06/6-363. ФНС России от 29 октября 2008 г. № 3-5-04/652 и от 18 сентября 2008 г. № 3-5-03/513. При этом суммы доходов и исчисленного налога (в т. ч. числе неудержанного), которые ранее были отражены в справке 2-НДФЛ с признаком 2, указываются в годовых справках с признаком 1 (письмо Минфина России от 27 октября 2011 г. № 03-04-06/8-290 ).

Главбух советует: есть основания, освобождающие налоговых агентов от повторной подачи справок 2-НДФЛ в отношении доходов, с которых невозможно удержать налог. Они заключаются в следующем.

Если организация информировала налоговую инспекцию о доходах человека, с которых невозможно удержать налог, и если до конца года никаких дополнительных доходов этому человеку организация не выплачивала, направлять в инспекцию повторную справку 2-НДФЛне нужно. Наличие различных признаков для классификации одних и тех же доходов не влияет на состав сведений, отраженных в первоначальной справке. Сдав справку 2-НДФЛ с признаком 2, налоговый агент исполнил требования, установленные пунктом 5 статьи 226 и пунктом 2 статьи 230 Налогового кодекса РФ. Дублировать те же самые сведения в справке 2-НДФЛ с признаком 1 организация не должна: повторное исполнение одних и тех же обязанностей налоговым законодательством не предусмотрено. Поэтому штрафные санкции, предусмотренные пунктом 1 статьи 126 Налогового кодекса РФ, в рассматриваемой ситуациине применяются. В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см. например, постановление ФАС Уральского округа от 24 сентября 2013 г. № Ф09-9209/13 ).

Сергей Разгулин. действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое