Категория: Бланки/Образцы

Тогда обоснованность затрат вам придется доказывать в суде. и. Норма, рассчитанная на 100 тонно-километров пробега грузового транспортного средства. Выдачу наличных денег отразите проводкой: ДЕБЕТ 71 КРЕДИТ 50 — выданы под отчет денежные средства для покупки ГСМ. Применяются для: бортовых грузовых автомобилей; седельных тягачей в составе автопоездов; автомобилей-фургонов; грузопассажирских автомобилей при ведении учета работы в тонно-километрах Применяются для автомобилей-самосвалов и автопоездов с самосвальными кузовами. Она поддерживается судебной практикой. А к прочим расходам, связанным с производством и или реализацией, относятся расходы на содержание служебного транспорта, что следует из пп. Выбранный способ должен быть зафиксирован в учетной политике для целей бухучета. По данным путевого листа: — остаток топлива в баке при выезде на служебное задание — 28 л; — остаток топлива в баке при возвращении на рабочее место — 7 л; — пробег автомобиля во время поездки — 350 км. Ответ: Величина повышения снижения норм расхода топлива устанавливается приказом руководителя юридического лица. Вопрос: Если утвержденная Минтрансом РБ линейная норма расхода топлива отсутствует, то в течение какого срока организация может осуществлять учет фактического расхода топлива по норме, установленной заводом-изготовителем в инструкции по эксплуатации транспортного средства? Причиной перерасхода может быть техническое состояние автомобиля, например наличие конструктивных дефектов.

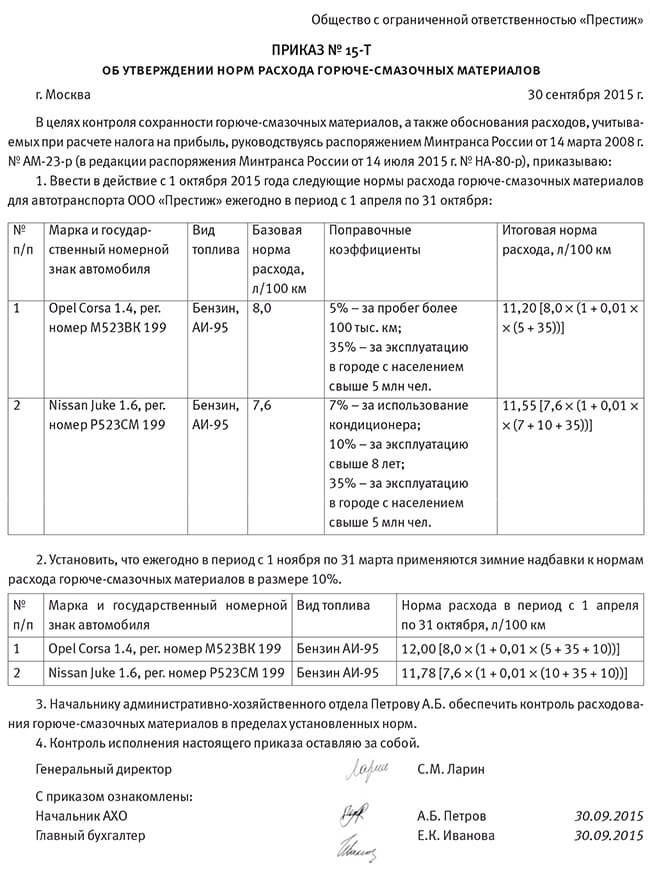

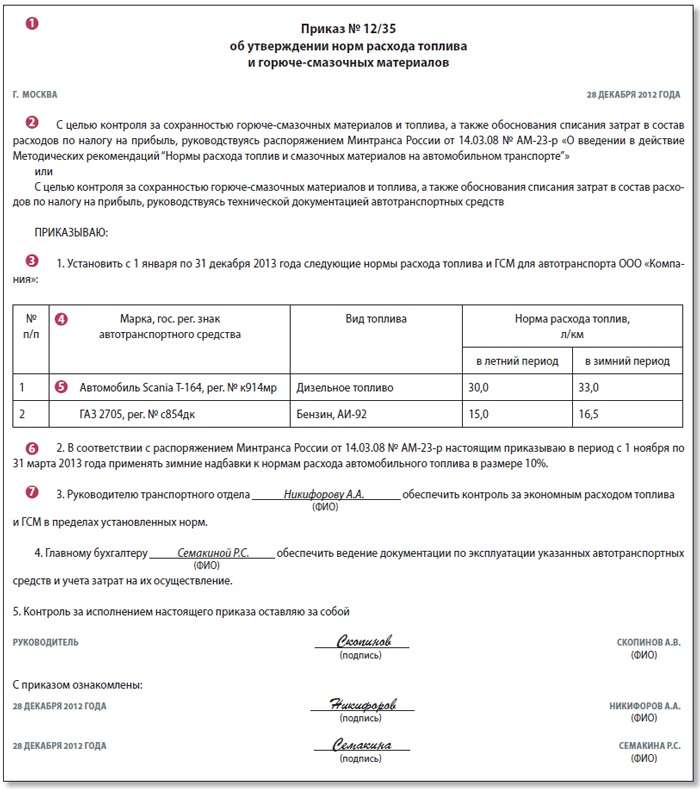

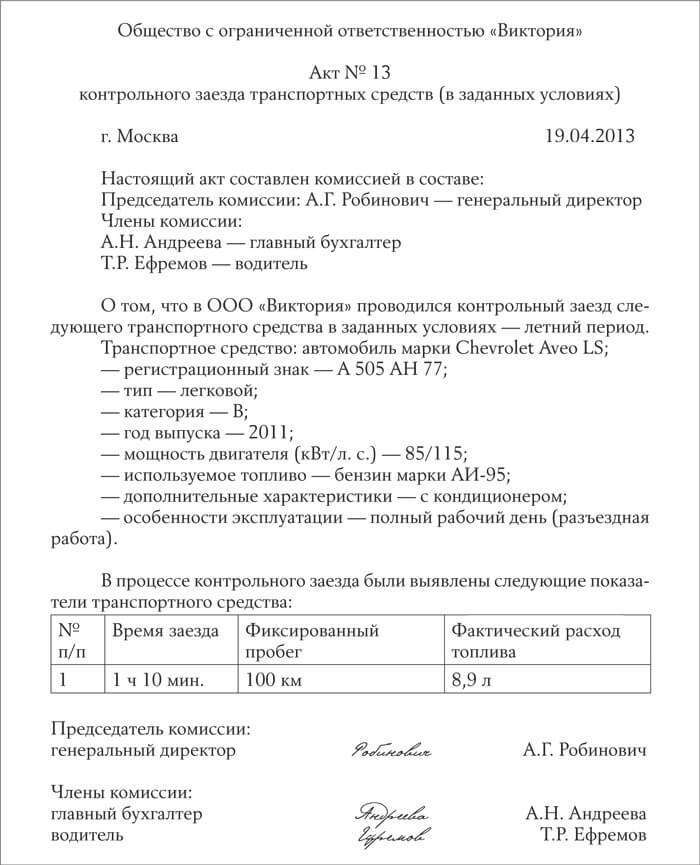

Свою глупость мне приписывать не нужно, а вот корчить из себя можете кого-угодно. Рисунок 2 Образец акта контрольного заезда транспортного средства Рисунок 3 Образец приказа об утверждении норм расхода ГСМ и поправочного коэффициента Первые два способа мы охарактеризовали в табл. Причем затраты должны соответствовать общим критериям расходов, указанным в статье 252 НК РФ. Также все ходатайства и дополнительные письменные доказательства, которые будут предъявляться в суде необходимо готовить по количеству лиц участвующих в деле. Для большегрузных автомобилей-самосвалов типа "БелАЗ" дополнительная норма расхода дизельного топлива на каждую ездку с грузом устанавливается в размере до 1 л. Дело в том, что причиной экономии может быть: - неправильно установленная норма расхода не та марка, модель автомобиля и т. При этом суммарная надбавка к базовой норме D равна 20% 10 + 10. Ведь при его проверке налоговиками неточности могут послужить основанием для исключения «путевки» из состава бумаг, подтверждающих расходы. Итак, базовой является норма в литрах на 100 км пробега автотранспортного средства АТС в снаряженном состоянии.

Москве в Письме от 12 апреля 2006 г. Для предпринимателя — фамилию, имя, отчество, почтовый адрес, номер телефона Сведенияо транспортном средстве Впишите тип транспортного средства легковой, грузовой, автобус и др. Это основной первичный документ, и его нужно оформлять на каждый автомобиль отдельно. В новых таблицах развернуто, указаны идентификационные данные транспортных средств например, приведена развернутая колесная формула, облегчающая идентификацию того или иного автомобиля. А приложение А дополнено новыми таблицами, в которых указаны базовые линейные нормы расхода топлива нa пробег транспортных средств моделей модификаций. ранее в Нормах не упомянутых т. Вопрос: Каким образом осуществляется нормирование расхода топлива при использовании автотранспорта? Вопрос: Как поступить, если подтверждение завода-изготовителя, о котором идет речь в ответе на предыдущий вопрос, отсутствует?

Причем условия эксплуатации мoгут быть приведены как в самом документе, так и в приложении. С одной стороны, чиновники говорят о том, что списывать стоимость горюче-смазочных материалов нужно в пределах нормативов. Internet Explorer 6 was released in 2001 and it does not display modern web sites properly. Так вот, в п. Что касается налоговой, нормы налогообложения она самостоятельно устанавливать, действительно, не позволяет. Нормы расхода масел установлены в литрах на 100 л расхода топлива, нормы расхода смазок - в килограммах на 100 л расхода топлива. Тогда обоснованность затрат вам придется доказывать в суде. и. Третий — разработать собственные нормативы. Если конечно "serglev" умеете читать, а не только хамить и корчить из себя ВЕЛИКОГО бухгалтера.

Потому как из-за технического состояния ваш автомобиль тратит топлива по факту гораздо больше, чем выходит по нормативам Нормирование по данным технической документации завода-изготовителя автомобиля Расчет норм производится по данным расхода топлива, которые представлены в технических документах на машину для трех видов дорог: город, трасса, смешанный. Не заполнено обязательное поле E-mail. Однако некоторые работодатели платят сотрудникам компенсации за использование личного автомобиля в служебных целях. Изменим условия примера 1. При таких условиях применяются повышающие коэффициенты: Конкретная величина, используемая при расчете норм расхода, утверждается распоряжением по предприятию. Только ярлыки себе на лбу не забывайте периодически менять. Применяются для: бортовых грузовых автомобилей; седельных тягачей в составе автопоездов; автомобилей-фургонов; грузопассажирских автомобилей при ведении учета работы в тонно-километрах Применяются для автомобилей-самосвалов и автопоездов с самосвальными кузовами. Если у вас на балансе есть собственный автомобиль либо вы арендуете его у кого-либо из своих работников, то такая статья расходов, как горюче-смазочные материалы ГСМ. будет весомой величиной в вашем учете.

Смотри такжеРАСПОРЯЖЕНИЕ Минтранса РФ от 14-03-2008 АМ-23-р О ВВЕДЕНИИ В ДЕЙСТВИЕ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ НОРМЫ РАСХОДА ТОПЛИВ И. Актуально в 2017 году

Приложение N 5. ПРИМЕРЫ РАСЧЕТА НОРМАТИВНОГО РАСХОДА ТОПЛИВ1. Из путевого листа установлено, что легковой автомобиль такси ГАЗ-24-10, работавший в горной местности на высоте 300-800 м, совершил пробег 244 км.

- базовая норма расхода топлива для легкового автомобиля ГАЗ-24-10 составляет Hs = 13,0 л/100 км;

- надбавка за работу в горной местности на высоте над уровнем моря от 300 до 800 м составляет D = 5%.

Нормативный расход топлива составляет:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) = 0,01 х 13,0 х 244 х (1 + 0,01 х 5) = 33,3 л.

2. Из путевого листа установлено, что городской автобус Ikarus-280.33 работал в городе в зимнее время с использованием штатных отопителей салона Sirokko-268 совместно с Sirokko-262 (отопитель прицепа), совершил пробег 164 км при времени работы на линии 8 ч.

- транспортная норма расхода топлива на пробег для городского автобуса Ikarus-280.33 составляет Hs = 43,0 л/100 км;

- надбавка за работу в зимнее время составляет D = 8%;

- норма расхода топлива на работу отопителя Sirokko-268 совместно с Sirokko-262 составляет Нот = 3,5 л/ч.

Нормативный расход топлива составляет:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) + Нот х T = 0,01 х 43,0 х 164 х (1 + + 0,01 х 8) + 3,5 х 8 = 104,2 л.

3. Из путевого листа установлено, что одиночный бортовой автомобиль ЗИЛ-431410 при пробеге 217 км выполнил транспортную работу в объеме 820 т-км в условиях эксплуатации, не требующих применения надбавок или снижений.

- базовая норма расхода топлива на пробег для бортового автомобиля ЗИЛ-431410 составляет Hs = 31,0 л/100 км;

- норма расхода бензина на перевозку полезного груза составляет Hw = 2,0 л/100 т-км.

Нормативный расход топлива составляет:

Qн = 0,01х (Hs х S + Hw х W) = 0,01 х (31 х 217 + 2 х 820) = 83,7 л.

4. Из путевого листа установлено, что бортовой автомобиль КамАЗ-5320 с прицепом ГКБ-8350 выполнил 6413 т-км транспортной работы в условиях зимнего времени по горным дорогам на высоте 800-2000 м и совершил общий пробег 475 км.

- базовая норма расхода топлива на пробег для бортового автомобиля КамАЗ-5320 составляет Hs = 25,0 л/100 км;

- норма расхода топлива на перевозку полезного груза составляет Hw = 1,3 л/100 т-км; норма расхода топлива на дополнительную массу прицепа или полуприцепа, составляет Hg = 1,3 л/100 т-км;

- надбавка за работу в зимнее время составляет D = 8%, за работу в горных условиях на высоте от 800 до 2000 м над уровнем моря D = 10%;

- масса снаряженного прицепа ГКБ-8350 Gпр = 3,5 т;

- норма расхода топлив на пробег автопоезда в составе автомобиля КамАЗ-5320 с прицепом ГКБ- 8350 составляет:

Hsan = Hs + Hg х Gпр = 25 + 1,3 х 3,5 = 29,55 л/100 км.

Нормативный расход топлива:

Qн = 0,01х (Hsan х S + Hw х W) х (1 + 0,01 х D) = 0,01 х (29,55 х 475 + + 1,3 х 6413) х (1 + 0,01 х 18) = 264,0 л.

5. Из путевого листа установлено, что седельный автомобиль-тягач МАЗ-5429 с полуприцепом МАЗ-5205А выполнил 9520 т-км транспортной работы при пробеге 595 км.

- базовая норма расхода топлива на пробег для тягача МАЗ-5429 составляет Hs = 23,0 л/100 км;

- норма расхода топлива на перевозку полезного груза составляет Hw = 1,3 л/100 т-км;

- масса снаряженного полуприцепа МАЗ-5205А Gпр = 5,7 т;

- надбавка за работу в зимнее время D = 6%, снижение в связи с передвижением автопоезда по загородной дороге с усовершенствованным покрытием D = 15%;

- норма расхода топлива на пробег автопоезда в составе седельного тягача МАЗ-5429 с полуприцепом МАЗ-5205А без груза составляет:

Hsan = Hs + Hg х Gпр = 23 + 1,3 х 5,7 = 30,41 л/100 км.

Нормативный расход топлива:

Qн = 0,01 х (Hsan х S + Hw х W) х (1 + 0,01 х D) = 0,01 х (30,41 х 595 + 1,3 х 9520) х х (1 - 0,01 х 9) = 277,3 л.

6. Из путевого листа установлено, что автомобиль-самосвал МАЗ-5551 совершил пробег 165 км, выполнив при этом m = 10 ездок с грузом. Работа осуществлялась в зимнее время в карьере.

- транспортная (с коэффициентом загрузки 0,5) норма расхода топлива для автомобиля-самосвала МАЗ-5551 составляет Hs = 28 л/100 км;

- норма расхода топлива для самосвалов на каждую ездку с грузом составляет Hz = 0,25 л;

- надбавки за работу в зимнее время D = 6%, на работу в карьере - D = 12%.

Нормативный расход топлива:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) + Hz х m = 0,01 х 28 х 165 х (1 + + 0,01 х 18) + 0,25 х 10 = 57 л.

7. Из путевого листа установлено, что автомобиль-самосвал КамАЗ-5511 с самосвальным прицепом ГКБ-8527 перевез на расстояние 115 км 13 т кирпича, а в обратную сторону перевез на расстояние 80 км 16 т щебня. Общий пробег составил 240 км.

Учитывая, что автомобиль-самосвал работал с коэффициентом полезной работы более чем 0,5, нормативный расход топлив определяется так же, как для бортового автомобиля КамАЗ-5320 (базового для самосвала КамАЗ-5511) с учетом разницы собственной массы этих автомобилей. Таким образом, в этом случае норма расхода топлива для автомобиля КамАЗ-5511 включает 25 л/100 км (норма расхода топлива для порожнего автомобиля КамАЗ-5320) плюс 2,7 л/100 км (учитывающих разницу собственных масс порожнего бортового автомобиля и самосвала в размере 2,08 т), что составляет 27,7 л/100 км.

- базовая норма расхода топлива на пробег для автомобиля КамАЗ-5511 в снаряженном состоянии составляет Hs = 27,7 л/100 км;

- норма расхода топлива на перевозку полезного груза составляет Hw = 1,3 л/100 т-км;

- работа проводилась в условиях, не требующих применения надбавок и снижений;

- масса снаряженного самосвального прицепа ГКБ-8527 Gпр = 4,5 т;

- норма расхода топлива на пробег автопоезда в составе автомобиля КамАЗ-5511 с прицепом ГКБ-8527 составляет:

Hsan = Hs + Hw Gпр = 27,7+ 1,3 х 4,5 = 33,6 л/100 км.

Нормативный расход топлива:

Qн = 0,01 х [Hsan х S+ Hw х (S' х G' + S" х G")] = 0,01 х [33,6 х 240 + + 1,3 х (115 х 13 + 80 х 16)] = 116,7 л.

8. Из путевого листа установлено, что грузовой автомобиль-фургон ГЗСА-37021 (на сжиженном нефтяном газе), работая в черте города с частыми остановками, совершил пробег 152 км.

- базовая норма расхода топлива на пробег автомобиля-фургона ГЗСА-37021 составляет Hs = 34,0 л/100 км;

- надбавка за работу без учета перевозимого груза D = 10%, надбавка за работу с частыми технологическими остановками D = 8%.

Нормативный расход топлива:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) = 0,01 х 34 х 152 х (1 + 0,01 х 18) = = 61 л.

9. Из путевого листа установлено, что автомобильный кран КС-4571 на базе автомобиля КрАЗ-257, вышедший из капитального ремонта, совершил пробег 127 км. Время работы спецоборудования по перемещению грузов составило 6,8 ч.

- базовая норма расхода топлива на пробег автомобильного крана КС-4571 составляет Hsc = 52,0 л/100 км;

- норма расхода топлива на работу специального оборудования, установленного на автомобиле, составляет Нт = 8,4 л/ч;

- надбавка при пробеге автомобилем первой тысячи километров после капитального ремонта D = 5%.

Нормативный расход топлива:

Qн = (0,01 х Hsc х S + Нт х Т)х(1 + 0,01 х D) = (0,01 х 52 х 127 + 8,4 х х 6,8) х (1 + 0,01 х 5) = 129,3 л.

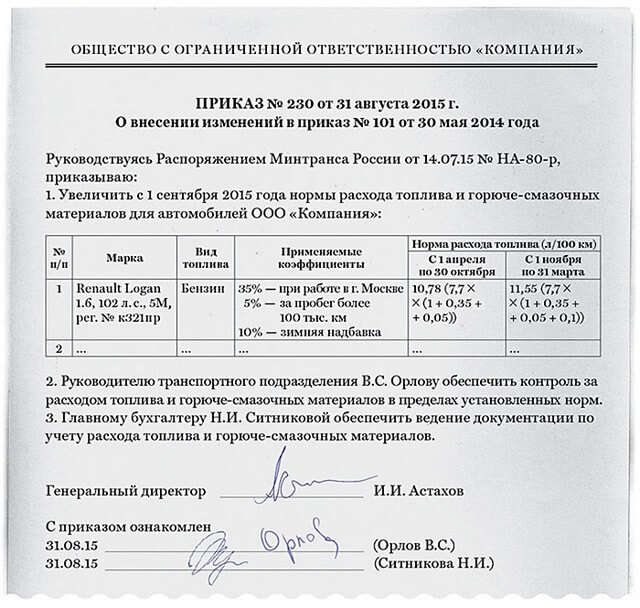

С 14 июля действуют новые нормы расхода топлива на 2015 год, утвержденные Минтрансом РФ в последней редакции. Минтранс распоряжением от 14.07.15 № НА-80-р дополнил их новыми марками легковых и грузовых автомобилей с 2008 года выпуска. Изменения позволят выгодно пересмотреть нормы расхода топлива на 2015 год на машины компании.

Минтранс добавил в список легковые автомобили отечественных и зарубежных стран выпуска с 2008 года. Например, в новый список включены Renault Logan 1.6, Toyota Camry 2.0, Chevrolet Cruze 1.6, Opel Astra 1.6, Nissan Juke 1.6 и другие популярные марки. Полный список автомобилей, к которым теперь также можно применять нормы расходы топлива 2015. мы привели ниже.

Нормы расхода топлива на 2015 год. Минтранс РФ последняя редакцияМодель, марка, модификация автомобиля

Кроме того, изменились коэффициенты к нормам расхода топлива. Например, если в городе проживает:

А раньше максимальный коэффициент был равен 25 процентов – при населении свыше 3 млн человек.

Последняя редакция документа Минтранса РФ о нормах расхода топлива на 2015 год также разрешила применять повышающие коэффициенты либо при большом пробеге, либо при эксплуатации автомобиля свыше пяти лет. Раньше повышенные нормы можно было установить для старых автомобилей, у которых одновременно был большой пробег.

По общим правилам, компания не обязана применять нормы расхода топлива на 2015 год Минтранса РФ последней редакции, так как в Налоговом кодексе нет требования о нормировании расходов на бензин (письмо Минфина России от 27.01.14 №03-03-06/1/2875). Но нормами пользоваться гораздо проще, чем разрабатывать их самим. Достаточно составить приказ в произвольной форме (см. образец ). В приказе надо сослаться на распоряжение № НА-80-р, записать марки автомобилей и рассчитать лимиты.

![]() Списание затрат на приобретение топлива производиться при наличии чёткого экономического обоснования расхода этого материала. Этот вопрос актуален для организаций, деятельность которых так или иначе связана с транспортными средствами, даже если это всего лишь служебное авто шефа.

Списание затрат на приобретение топлива производиться при наличии чёткого экономического обоснования расхода этого материала. Этот вопрос актуален для организаций, деятельность которых так или иначе связана с транспортными средствами, даже если это всего лишь служебное авто шефа.

В их бюджете обязательно будет присутствовать такая расходная статья, как расходы на ГСМ. При этом учитывается вид топлива, подлежащего списанию и установленные по его расходу нормы. Как правило, в путевых листах соответствующие заметки проставляют не водители, а диспетчера или сами руководители предприятий.

Как рассчитывают нормы расхода топлива в 2016 году?Приобретение топлива может осуществляться различными способами: за наличные деньги, по талонам, по картам и т.д. В первом случае потребуется приказом утвердить весь порядок действий, включающий назначение ответственных лиц за обращение наличных денежных средств и периоды их передачи и отчёта. Как правило, водитель в трёхдневный срок обязан отчитаться в потраченных финансах с приложением платёжных документов к путевому листу.

При безналичном варианте следует чётко разграничивать момент перехода права собственности на топливо, поскольку это послужит отправной точкой для появления в бухгалтерских документах соответствующих расходов. Это может быть как передача сертификата, так и момент заправки, уточнить этот нюанс следует в заключённом с поставщиком контракте.

Такой безналичный способ расчёта за топливо требует ведения отдельного журнала учета выдачи талонов, где будут отражаться все операции с ними. При поступлении средств на расчётный счёт предприятия они будут направляться по кассовому расходу в качестве оплаты за выпуск этих талонов и приобретённое по ним топливо. При выдаче на АЗС чека он должен быть прикреплён к соответствующему путевому листу.

Списание ГСМ происходит с учётом регламентированных законодательно норм расхода топлива, которые применяются с целью оптимизации топливных расходов. Они разрабатываются и утверждаются отдельно для каждой категории транспортных средств, но при этом базовая ставка подразумевает, что дорога была прямой с идеальным покрытием.

Российская действительность не позволяет использовать только этот норматив, а требует применения различных поправочных коэффициентов. Да и сами базовые нормы различаются не только по видам ТС, но и по выполняемой ими работе, степени загруженности и т.д.:

![]()

Базовая норма учитывает тип автомобиля, его технические особенности, вид топлива, маршрут, общий вес авто и режим движения. При расчёте транспортной нормы учитывают дополнительно либо тяжесть груза, либо загрузку пассажиров. Бензин, дизельное топливо и сжиженный газ списываются в литрах, а природный газ – в кубических метрах. Условия работы ТС учитываются с помощью поправочных коэффициентов:

Существуют свои нормы и для смазочных материалов, которые рассчитываются относительно 100 литров топлива. Для старых авто действует поправка в 20%, для всех остальных придерживаются таких параметров:

Для определения показателей расхода топлива используют следующую формулу:

Hs * S * (1 + D), где

Hs – норма расхода на 1 км пути;

S – дневной километраж автомобиля;

D – корректировочный коэффициент на 1 км пути.

На величину поправочного коэффициента влияет совокупность факторов, уточнить которые можно в нормах расхода топлива на 2016 год от Минтранса РФ в последней редакции.