Категория: Бланки/Образцы

Автомобильные шины (покрышки, камеры и ободные ленты), находящиеся на складе и в оборотном фонде (в обороте службы технической эксплуатации, шинном цехе, в запасе на автомобилях технической помощи), нормируются и учитываются как оборотные средства. Шины, поступающие на предприятие с автомобилем (на колесах и в запасе при транспортном средстве), включаются в его первоначальную стоимость и учитываются в составе основных средств.

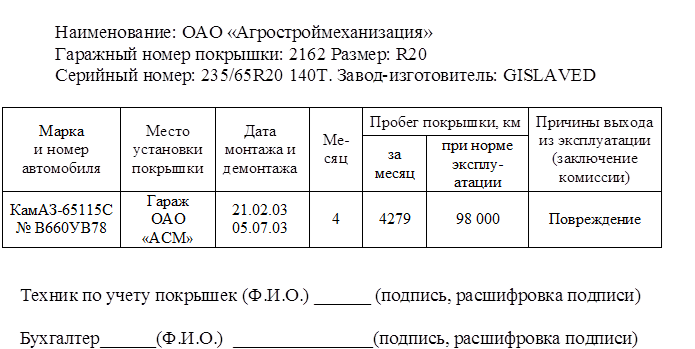

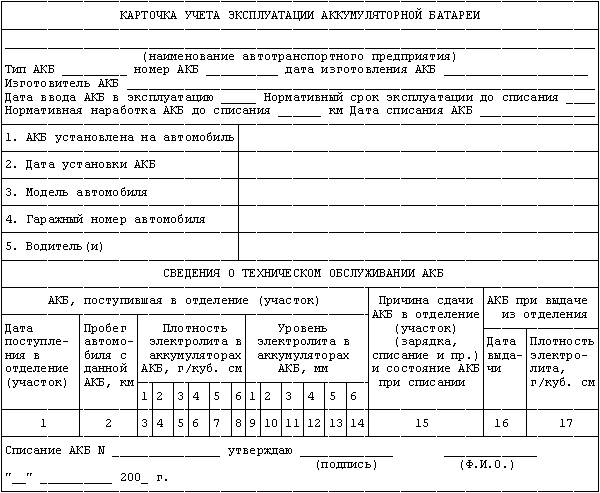

На каждую покрышку ведется учетная карточка, в которой отражаются все перемещения, полученные дефекты, ремонт, количество пройденных километров. Форма карточки приведена в приложении 8. Карточки учета работы автопокрышек ведет техник по учету автошин или иное лицо, назначенное приказом руководителя предприятия. Карточка является основанием для списания автошин по непригодности, предъявления рекламаций изготовителям и шиноремонтным заводам в случае невыполнения гарантийного пробега по их вине.

Замена изношенных шин на новые производится после выполнения нормативного эксплуатационного пробега. При недопробеге автопокрышек выясняются его причины (вина водителя, завода - изготовителя и пр.), которые отражаются в акте на списание.

Письмом Минфина СССР от 25 сентября 1978 г. N 90 установлены нормы эксплуатационного пробега автошин в тыс. км и нормы затрат на восстановление износа и ремонт автошин в процентах к стоимости комплекта на 1000 км пробега. Размер нормы зависит от вида автомобиля, вида шин, а также от территории, на которой эксплуатируется автомобиль.

В нормах, установленных письмом Минфина СССР, территории разделены на две группы. По тем автомобильным шинам, для которых не утверждены в установленном порядке нормы эксплуатационного пробега, предприятия самостоятельно разрабатывают и утверждают их. Нормы затрат на восстановление износа и ремонт автошин при этом определяются по формуле:

| Нз | = | 90% |. | Нп |. где

Нз - норма затрат,

Нп - норма пробега.

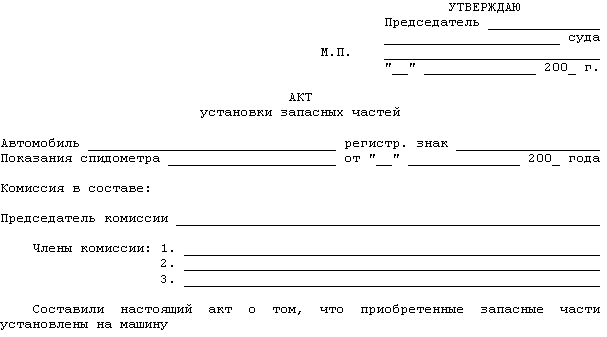

Автомобильные шины со склада выдаются только в обмен на сданные шины, подлежащие восстановлению или списанию в утиль. При сдаче составляют акт о полной непригодности шин, в котором указывают: размер каждой покрышки или камеры, ее серийный номер, модель, характер повреждения и пробег. Шины, нуждающиеся в ремонте, передают по требованию-накладной (форма N М-11) в вулканизационную мастерскую предприятия или сторонней организации по акту передачи.

Бухгалтерский учет автомобильных шин ведется на балансовом счете 10-5 "Запасные части". К этому счету открываются субсчета второго уровня (или аналитические счета): "Автомобильная резина на складе" и "Автомобильная резина в обороте". На первом учитываются шины на складе, на втором - шины, находящиеся в обороте. Учет автомобильных шин на складе ведут по числу, размерам, сорту и цене. Оценка шин, находящихся на складе, производится в следующем порядке:

- новые шины числятся по фактической себестоимости их приобретения;

- шины, бывшие в употреблении и пригодные для дальнейшего использования, - по цене, рассчитанной по остаточному пробегу до гарантийной нормы;

- негодные шины - по цене утиля;

- шины, снятые с автомобилей и подлежащие восстановлению, - по цене обода;

- шины, отремонтированные методом наложения протектора, - по цене обода плюс стоимость наложения протектора.

Новые автомобильные шины для замены изношенных, а также в запас для последующего восстановления (замены) приобретают за счет резерва, начисленного на восстановление их износа. Начисление резерва производится по установленным нормам ежемесячно и отражается проводкой:

Дебет 20 (23, 44) Кредит 96 "Резервы предстоящих расходов" (аналитический учет "Резерв на восстановление износа и ремонт автошин").

Резерв начисляют одновременно с амортизацией подвижного состава в соответствии с фактическим пробегом шин. Для этого используют расчетную таблицу по начислению сумм на восстановление износа и ремонт автомобильных шин на 1000 км пробега, в которой рассчитаны нормы затрат на один комплект (покрышка, камера и ободная лента) по размерам и моделям шин. Размер начислений износа шин по автомобилю в целом определяют по формуле:

| Иш | = | Нзр | х | Чк | х | Пм/1000 |. где

Иш - износ шин автомобиля за месяц, в рублях;

Чк - число колес на автомобиле (без запасного);

Пм - пробег автомобиля за месяц, в км;

Нзр - норма затрат в рублях на 1000 км пробега, определяется по формуле:

| Нзр | = | 0,01 | х | Нз | х | Сш |. где

Нз - норма затрат на восстановление износа и ремонт на 1000 км пробега в процентах;

Сш - стоимость комплекта шин, в рублях;

При недопробеге установленной нормы начисленный износ увеличивается на сумму отчислений, приходящихся на недопробег. При перепробеге соответственно уменьшается.

Начисление износа шин, отремонтированных наложением нового протектора, делают с учетом гарантийного пробега, установленного ремонтной организацией.

Торговая фирма приобрела грузовой автомобиль ГАЗ грузоподъемностью 4,5 т, на котором установлены шины радиальные с металлокордным брекером 260-508Р. Торговая фирма расположена в Красноярском крае, который относится к территориям 2-й группы. Норма эксплуатационного пробега автошин при названных условиях составляет 73 000 км, норма затрат на восстановление износа и ремонт автошин - 1,1 процента к стоимости комплекта на 1000 км пробега.

На автомобиле установлено 6 комплектов автошин, рыночная стоимость одного комплекта составляет 2000 руб. В марте пробег автомобиля составил 300 км, в апреле - 375 км. Бухгалтер торговой фирмы сделал расчет износа автошин в следующем порядке:

1) определил норму затрат на 1000 км пробега в рублях:

Нзр = 0,01 х 1,1% х 2000 руб. = 22 руб. (этой нормой бухгалтер будет пользоваться при начислении износа ежемесячно до достижения нормы эксплуатационного пробега (73 000 км);

2) определил размер износа за март:

Иш = 22 руб. х 6 комплектов х 300 км. 1000 км = 39,60 руб.

и сделал проводку:

Дебет 44 Кредит 96

- 39,60 руб. - начислен износ автошин за март;

3) определил размер износа за апрель:

Иш = 22 руб. х 6 комплектов х 375 км. 1000 км = 49,50 руб.

и сделал проводку:

Дебет 44 Кредит 96

- 49,50 руб. - начислен износ автошин за апрель.

При приобретении новых автошин для замены изношенных бухгалтер торговой фирмы сделает проводки:

Дебет 10-5 Кредит 60

- оприходованы новые автошины, приобретенные для замены изношенных, по цене поставщика, без НДС;

Дебет 96 Кредит 10-5

- списаны новые автошины, установленные на автомобиль взамен изношенных.

Если стоимость новых шин превысит сумму начисленного износа, то износ следует доначислить на недостающую сумму:

Дебет 44 Кредит 96.

Порядок расчета отчислений в резерв на восстановление износа и ремонт автомобильных шин в автохозяйствах (автотранспортных цехах) и на предприятиях, имеющих парк автомобилей, рассмотрим на примере.

ООО "Автомобилист" имеет на балансе грузовые автомобили типа ГАЗ и ЗИЛ. В апреле общий пробег автомобилей ГАЗ составил 300 000 км, автомобилей ЗИЛ - 450 000 км. Норма затрат в рублях на восстановление и износ одной шины автомобиля ГАЗ на 1000 км пробега составляет 22 руб. автомобиля ЗИЛ - 28 руб.

Недопробег по шинам автомобилей ГАЗ составил 20 000 км, перепробег шин по автомобилям ЗИЛ составил 35 000 км. Бухгалтер ООО "Автомобилист" рассчитал размер отчислений в резерв на восстановление износа и ремонт автошин за апрель следующим образом:

1) определил износ автошин автомобилей ГАЗ:

22 руб. х 6 комплектов х 300 000 км. 1000 км = 39 600 руб.;

2) определил износ автошин автомобилей ЗИЛ:

28 руб. х 6 комплектов х 450 000 км. 1000 км = 75 600 руб.;

3) рассчитал сумму отчислений в резерв за недопробег шин автомобилей ГАЗ:

22 руб. х 6 комплектов х 20 000 км. 1000 км = 2640 руб.;

4) рассчитал сумму уменьшения резерва на перепробег шин автомобилей ЗИЛ:

28 руб. х 6 комплектов х 35 000 км. 1000 км = 5880 руб.;

5) общий размер отчислений в резерв за месяц составил 111 960 руб. (39 600 руб. + 75 600 руб. + 2640 руб. - 5880 руб.).

В апреле бухгалтер ООО "Автомобилист" сделает проводку:

Дебет 20 Кредит 96 ("Резерв на восстановление износа и ремонт автошин")

- 111 960 руб. - начислен резерв за апрель.

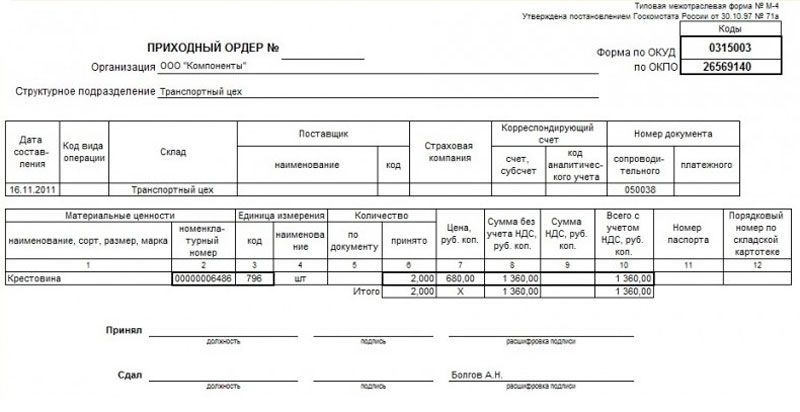

На балансе туристической фирмы числятся семь экскурсионных автобусов. В январе турфирма приобрела автошины для замены изношенных на сумму 84 240 руб. в том числе НДС 14 040 руб. В феврале была произведена замена 6 автошин на сумму 12 480 руб. Изношенные шины, не подлежащие дальнейшему восстановлению, приняты к учету по стоимости утильсырья в сумме 470 руб.

Бухгалтер туристической фирмы сделал такие проводки:

Дебет 10-5 ("Автомобильная резина на складе") Кредит 60

- 70 200 руб. - оприходованы шины, предназначенные для замены изношенных (основание для проводки: накладная поставщика и приходный ордер по форме N М-4);

Дебет 19-3 Кредит 60

- 14 040 руб. - отражен НДС по оприходованным шинам (основание: счет-фактура поставщика);

Дебет 60 Кредит 51

- 84 240 руб. - произведена оплата поставщику за автошины (основание для проводки: выписка банка по расчетному счету);

Дебет 68 (НДС) Кредит 19-3

- налоговый вычет НДС по оприходованным и оплаченным шинам (основание: выписка банка, счет-фактура);

Дебет 96 Кредит 10-5 ("Автомобильная резина на складе")

- 12 480 руб. - списана стоимость шин, установленных на автобусы взамен изношенных (основание: требование - накладная по форме N М-11);

Дебет 10-6 "Прочие материалы" Кредит 91-1

- 470 руб. - изношенные шины приняты к учету как утильсырье (основание: акт о техническом состоянии автошин, приходный ордер по форме N М-4).

Акценты этой статьи:

Шины на автомобиле можно заменить в следующих случаях:

1. В случае окончания срока эксплуатации. Срок использования шины зависит от ее фактического пробега (ресурса) и высоты рисунка протектора. Предельные значения высоты рисунка протектора пневматических шин приведены в приложении 6 к Нормам, утвержденным приказом Минтранса от 20.05.06 г. № 488 (далее – Приказ № 488, Нормы № 488).

Средний срок эксплуатации шин исчисляется по алгоритмам с поправкой на коэффициенты, которые учитывают условия эксплуатации (например, климатические условия, тип дорожного покрытия, грузоподъемность автомобиля и др.).

Однако если производителем шин установлены другие нормы их эксплуатации (например, это может указываться в договоре купли-продажи, в эксплуатационной документации и т. п.), то предприятие должно применять эти нормы, а не те, что утверждены Приказом № 488.

Если же нормы эксплуатации для приобретенных шин не указаны ни в Нормах № 488, ни в документах производителя – тогда предприятию нужно заказать разработку временных норм в ведущей организации по таким вопросам (п. 3.7, 5.1 Норм № 488).

2. В случае фактического износа. Шины могут списываться не только по окончании срока эксплуатации, повод для их списания может наступить и раньше. Например, если будут обнаружены эксплуатационные или производственные дефекты, которые не подлежат ремонту или их ремонт является экономически нецелесообразным (п. 3.2 Норм № 488).

3. Сезонная замена. Замена летних шин на зимние и наоборот. Эта операция не зависит от выработки ресурса шины.

Замена шин: ремонт или техобслуживание?

Порядок техобслуживания (далее – ТО) и ремонтов автомобиля регламентируется Положением, утвержденным приказом Минтранса от 30.03.98 г. № 102 (далее – Положение № 102). Это же Положение содержит и определение терминов (п. 1.3), в частности:

ТО – это операции по поддержанию работоспособности или исправности автомобиля во время его эксплуатации, хранения, транспортировки;

текущий ремонт – работы, в ходе которых происходит замена и/или обновление отдельных изношенных частей, выполняемые для обес- печения или восстановления работоспособности транспортного средства (далее – ТС);

капитальный ремонт – замена или обновление любых частей ТС (в т. ч. и основных) с целью восстановить исправность и полный или близкий к полному ресурс такого ТС.

Из этих определений можно сделать вывод, что операцию по замене шин нельзя считать ремонтом, она является частью ТО. И пусть вас не смущает тот факт, что операция по замене шин не упоминается в перечнях операций ТО-1 (приложение А к Положению № 102) и ТО-2 (приложение Б к Положению № 102) и в приложении В, где указаны виды сезонного ТО. Ведь в этих приложениях прямо сказано, что перечень работ, приведенный в них, является примерным. Поэтому рекомендуем вам разработать и утвердить приказом по предприятию перечень операций, которые относятся к ТО, куда включить и замену шин.

Документальное оформление замены шинТекущие эксплуатационные характеристики шины отражаются в Карточке учета пробега (наработки) пневматической шины по форме, приведенной в приложении 5 к п. 7.1 Норм № 488 (далее – карточка). В карточке отражается, в частности, фактический пробег и технические характеристики шины на дату ее установки на автомобиль и на дату снятия с автомобиля, остаточная высота рисунка протектора, причины изъятия шины из эксплуатации (в т. ч. и в случае сезонной замены).

При отпуске шин со склада и при передаче на склад оформляется Накладная-требование на отпуск (внутреннее перемещение) материалов типовой формы № М-11, утвержденной приказом Минстата от 21.06.96 г. № 193 (далее – Приказ № 193).

Отражение замены шин в учете

Бухгалтерский учетУчет шин зависит от способа их поступления.

1. Если шины приобретаются вместе с автомобилем (т. е. их цена входит в стоимость автомобиля), то их стоимость числится на субсчете 105 «Транспортные средства» в составе первоначальной стоимости автомобиля. То есть замена шин и их списание в этом случае отражается только в аналитическом учете предприятия.

2. Если шины приобретаются и приходуются отдельно. тогда они относятся к запасам и учитываются на субсчете 207 «Запасные части». В этом случае при передаче шин в эксплуатацию можно выделить два варианта учета:

Вариант 1. Стоимость шин при передаче в эксплуатацию списывается на расходы – в зависимости от направления использования ТС: Дт 23, 91–93 – Кт 207.

При возврате шин из эксплуатации (например, в случае сезонной замены) они приходуются на баланс по чистой стоимости реализации (п. 24 П(С)БУ 9) проводкой Дт 207 – Кт 719.

При следующей передаче шин в эксплуатацию их стоимость снова списывается с баланса.

При использовании этого варианта стоимость шин в периоде их эксплуатации на бухгалтерских счетах не отражается, учет шин ведется только в количественном выражении по материально ответственным лицам.

Вариант 2. При передаче в эксплуатацию шины учитываются по первоначальной стоимости. Шины учитываются по первоначальной стоимости до момента их фактического списания. К субсче- ту 207 открывают счета второго порядка (например, 20711 «Шины на складе», 20712 «Шины в эксплуатации»).

Отметим, что недостатком этого варианта является завышенная стоимость шин в учете. Ведь, согласно п. 24 П(С)БУ 9, запасы должны отражаться в бухучете по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации. А поскольку при эксплуатации шин их стоимость снижается, то получается, что реальная стоимость активов предприятия завышена, а это влияет на достоверность финансовой отчетности. Правда, такое влияние будет значительным только в случае, если стоимость шин является существенной по сравнению со стоимостью других активов предприятия.

Плюс этого варианта в том, что оборот шин можно отследить на бухгалтерских субсчетах.

Какой из двух вариантов выбрать, бухгалтер предприятия решает сам, опираясь на свое профессиональное суждение. Выбранный вариант учета шин рекомендуем закрепить в приказе об учетной политике предприятия.

Налоговый учетУчет по налогу на прибыль ведется согласно данным бухучета. То есть эксплуатация шин не приводит к возникновению разниц между результатами налогового и бухгалтерского учета.

Исключение из этого правила – случай, когда шины оприходованы в составе автомобиля непроизводственного назначения, поскольку тогда расходы на амортизацию и ремонт не учитываются при определении базы налогообложения (пп. 138.3.2 Налогового кодекса). То есть финрезультат до налогообложения в этом случае будет увеличен на сумму амортизации, начисленной в бухучете.

Суммы НДС, уплаченные (начисленные) при осуществлении расходов на замену шин, включаются в состав налогового кредита отчетного периода – при наличии надлежащим образом оформленной и своевременно зарегистрированной в ЕРНН налоговой накладной.

Предприятием были приобретены зимние шины для автомобиля, который используется в административных целях. Стоимость услуг СТО по замене шин составила 240 грн. (в т. ч. НДС – 40 грн.).

В таблице приведем учет шин по двум вышеприведенным вариантам.

27. Для условий эксплуатации и назначения подвижного состава, отличающихся от указанных в п. 26, производится корректировка эксплуатационных норм пробега автомобильных шин согласно указаниям, приведенным в таблице 20.

В таблицу 20 внесены изменения в соответствии ссовместным приказомМинистра транспорта и коммуникаций РК от 28.10.07 г. № 225 и Министра энергетики и минеральных ресурсов РК от 28.10.07 г. № 240 (см. стар. ред.)

Таблица 20 - Коэффициенты корректирования эксплуатационных норм пробега автомобильных шин

После подстановки числовых значений исходных и нормативных данных в формулу (3) получим:

? (1 + 0,01 ? 0) + 0 ? 0 = 58,6 л

Автопоезд в составе седельного тягача Мерседес-Бенц 1735 и полуприцепа (снаряженной массой GДМ = 14 т) совершает рейс по маршруту Алматы - Караганда - Костанай и обратно. Длина маршрута составляет в одну сторону L = LТР = 2000 км. Масса перевозимого груза по маршруту Алматы - Караганда - Костанай составляет GТР > = 20 т, обратно - GТР < = 4 т. Из Алматы в Костанай везется груз, требующий термостатирования в пути, обратно - тара. Время движения по маршруту в одну сторону составляет 48 часов. Время работы рефрижераторного оборудования tДО 1> = 48 часов при движении по маршруту Алматы-Караганда-Костанай. На обратном пути tДО 1< = 0.

Требуется определить нормируемое значение расхода топлива автопоездом для данного маршрута в зимнее время года (время работы отопителя tДО 2> = tДО 2< = 8 часов)

Нормируемый расход топлива QН для автопоезда определяется по формуле (3):

· базовая норма расхода топлива НБ для автомобиля Мерседес-Бенц 1735

После подстановки числовых значений исходных и нормативных данных в формулу, получим нормируемое значение расхода топлива:

= 0,01 ? [28 + 0?(0 + 0,5? 0)]? 165? (1 + 0,01 ?10) + 0,25 ?10 = 53,3 л

Из путевого листа установлено, что автомобиль-самосвал КамАЗ-5511 с самосвальным прицепом ГКБ-8527 перевез на расстояние L1 = 115 км GГР 1 = 13 т кирпича, а в обратную сторону перевез на расстояние L2 = 80 км GГР 2 = 16 т щебня. Общий пробег составил L = 240 км.

Учитывая, что автомобиль-самосвал работал с коэффициентом полезной работы более чем 0,5, нормируемый расход топлива определяется также как и для бортового автомобиля КамАЗ-5320 (базового для автомобиля-самосвала КамА3-5511) с учетом разницы собственных масс этих автомобилей GДМ 1 = 2,08 т. Масса снаряженного самосвального прицепа ГКБ-8527 составляет GДМ 2 = ? 4,5 тонны;

Нормируемое значение расхода топлива на пробег автопоезда в составе автомобиль КамАЗ-5320 с прицепом ГКБ-8350 определяется по формуле (3):

· базовая норма расхода топлива на пробег для автомобиля КамАЗ-5320

· норма расхода топлива на перевозку дополнительного и полезного груза

Работа проводилась в условиях, не требующих применения каких-либо надбавок или снижений расхода топлива (КS =0).

После подстановки числовых значений исходных и нормативных данных в формулу (3) получим:

+ 1,3? (13 ? 115 + 16 ? 80) ]=116,6л

Из путевого листа установлено, что грузовой автомобиль-фургон ГЗСА-37021, работая в августе на почасовой оплатой в г. Кокчетаве с частыми остановками, совершил пробег L = 152 км.

Нормируемое значение расхода топлива QН для автомобиля-фургона, работающего с почасовой оплатой, определяется по формуле (2):

· базовая норма расхода сжиженного газа НБ автомобиля-фургона ГЗСА-37021 составляет

После подстановки числовых значений исходных и нормативных данных в формулу (2) получим:

= 0,01?31,8 ?152 ? (1+0,01 ?18) + 0 ? 0 = 57 м 3

Из путевого листа установлено, что автокран КС-4571 на базе автомобиля КрАЗ-257 совершил пробег L = 127 км. Время работы спецоборудования по перемещению грузов составило tСО = 8 часов.

Нормируемое значение расхода топлива QН для автомобильных кранов определяется по формуле (5):

· базовая норма расхода топлива НБ автомобильного крана КС-4571

· норма расхода топлива на работу специального оборудования НСО. установленного на автомобиле

Работа проводилась в условиях, не требующих применения каких-либо надбавок или снижений расхода топлива (КS =0).

После подстановки числовых значений исходных и нормативных данных в формулу, получим нормируемое значение расхода топлива:

= (0,01 ? 55 ? 127 + 8,4 ? 8) ? (1 + 0,01? 0) + 0 ? 0 = 137,1 л.

Из путевого листа установлено, что пескоразбрасыватель ПР-53 на базе автомобиля ГАЗ-53А совершил пробег 74 км, из них пробег к месту работы и обратно составил L ’ = 24 км, а при выполнении специальной работы - L ’’ = 50км, количество кузовов разбрасываемого песка в смену составило tДО = 6. Работы проводились в зимнее время года в г. Астана.

Нормируемое значение расхода топлива для автомобилей-пескоразбрасывателей QН определяется по формуле (6)

· базовая норма расхода топлива НБ на пробег к месту работы и обратно пескоразбрасывателя ПР-53 составляет

УтверждаюПервый заместительМинистра транспорта РФА.П.НАСОНОВ4 апреля 2002 года

Срок действия до 1 января 2004 года Распоряжением Минтранса РФ от 5 января 2004 г. N АК-1-р срок действия настоящих Временных норм продлен до 1 января 2007 г.

ВРЕМЕННЫЕ НОРМЫ

ЭКСПЛУАТАЦИОННОГО ПРОБЕГА ШИН

АВТОТРАНСПОРТНЫХ СРЕДСТВ

РД 3112199-1085-02

В настоящем Руководящем документе приведены нормативно-технические материалы, устанавливающие нормы эксплуатационного пробега шин, предназначенных для использования на легковых, грузовых автомобилях, автобусах и троллейбусах, прицепах и полуприцепах (категорий M1, M2, M3, N1, N2, N3, O1, O2 и O3).

Документ предназначен для работников автотранспортных предприятий и других организаций, эксплуатирующих автотранспортные средства на территории Российской Федерации в целях планирования потребности в шинах, проведения финансовых расчетов, определения уровня тарифов и обеспечения расчетов по налогообложению предприятий.

"Временные нормы эксплуатационного пробега шин автотранспортных средств" разработаны в Научном центре "Технический уровень и безопасность транспортных средств" Федерального государственного унитарного предприятия "Государственный научно-исследовательский институт автомобильного транспорта".

Срок действия до 01.01.2004.

Нормы эксплуатационного пробега шин автотранспортных средств предназначены для планирования потребности транспортных предприятий в шинах, осуществления режима экономии и рационального использования материальных ресурсов, определения уровня тарифов и обеспечения расчетов по налогообложению предприятий.

Нормы эксплуатационного пробега шин разработаны с учетом статистического анализа фактических данных о средних пробегах и основных причинах выхода из строя около 420 тыс. шин, снятых с эксплуатации на автотранспортных предприятиях Российской Федерации.

2. Область применения

Настоящие нормы эксплуатационного пробега шин автотранспортных средств установлены для шин, предназначенных для использования на легковых, грузовых автомобилях, автобусах и троллейбусах, прицепах и полуприцепах (категорий M1, M2, M3, N1, N2, N3, O1, O2, O3 и O4) (Приложение 1), которые не подвергались восстановительному ремонту и были сняты с эксплуатации по следующим причинам:

- износ рисунка протектора (при условии пригодности шины к восстановительному ремонту);

- разрушения производственного или эксплуатационного характера, исключающие возможность проведения восстановительного ремонта.

Нормы обязательны для использования организациями и индивидуальными предпринимателями независимо от организационно-правовой формы.

3. Расчет норм эксплуатационного пробега шин автотранспортных средств

3.1. Нормы эксплуатационного пробега шин автотранспортных средств устанавливаются на основе среднестатистического пробега шин, снятых с эксплуатации.

3.2. Среднестатистические пробеги шин легковых автомобилей (категории M1), грузовых автомобилей (категорий N1, N2 и N3), а также автобусов и троллейбусов (категорий M2, M3) представлены в табл. 1 - 3.

Нормы эксплуатационного пробега шин устанавливаются для каждого типоразмера и модели шины, а также каждой модификации эксплуатируемых автомобилей и соответствуют определенным условиям работы автомобильного транспорта.

Для автомобильных шин, эксплуатирующихся на прицепах и полуприцепах, нормы эксплуатационного пробега устанавливаются как для автомобилей-тягачей.

3.3. Учет дорожно-транспортных и других эксплуатационных факторов производится с помощью ряда поправочных коэффициентов к величине среднестатистического пробега шин.

Поправочные коэффициенты в зависимости от категории условий эксплуатации и характера работы автотранспортных средств представлены в табл. 4 и 5.

Категория условий эксплуатации автотранспортных средств представлена в табл. 6.

Норма эксплуатационного пробега шины (Hi) получается умножением среднестатистического пробега шины на поправочные коэффициенты:

Hi = H x K1 x K2,

H - среднестатистический пробег шины, тыс. км;

K1 - поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства (см. табл. 4);

K2 - поправочный коэффициент, учитывающий условия работы автотранспортного средства (см. табл. 5).

При этом норма эксплуатационного пробега шины не должна быть ниже 25% от среднестатистического пробега шины.

3.4. Для новых моделей шин и новых марок автомобилей, для которых не установлены нормы эксплуатационного пробега шин, руководитель предприятия вправе ввести в действие приказом по предприятию временную норму на основании средних пробегов списанных шин, согласованную с ФГУП НИИАТ. При этом срок действия временных норм не должен превышать 2 года. В течение этого периода проводится проверка соответствия установленного значения нормы среднестатистическому пробегу шины данного типоразмера и модели для конкретного автотранспортного средства и уточнение значения нормы.

Апробация временных норм эксплуатационного пробега шин выполняется ФГУП НИИАТ с привлечением автотранспортных предприятий. После уточнения временных норм эксплуатационного пробега шин они утверждаются в Министерстве транспорта Российской Федерации и приобретают статус постоянно действующих норм.

СРЕДНЕСТАТИСТИЧЕСКИЙ ПРОБЕГ ШИН

ЛЕГКОВЫХ АВТОМОБИЛЕЙ (КАТЕГОРИЯ M1)