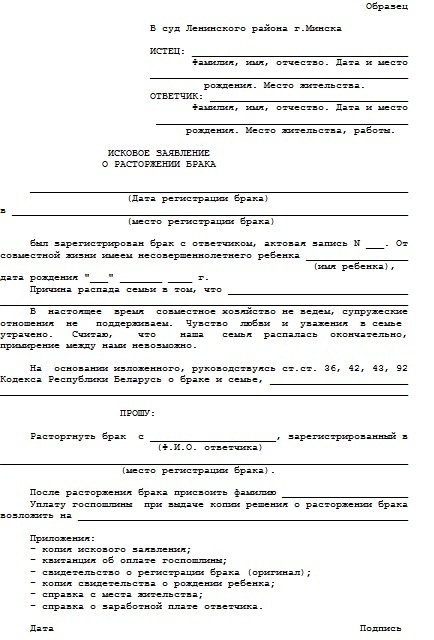

Категория: Бланки/Образцы

Подотчетный документооборот в бюджетном учреждении

На мой взгляд, у многих крупных учреждений в рамках организации документооборота и принятых локальных нормативно-правовых актов есть удачные находки и решения, разработанные самостоятельно формы первичных и оправдательных документов, применяемых в работе, которые могут быть полезны профессионалам. При общении с коллегами я всегда стараюсь посмотреть их документы и расспросить, кто, как и что делает, собираю образцы документов разных учреждений и внимательно их изучаю - а вдруг что пригодится. Поэтому хочу поделиться накопленным опытом.

Для начала предлагаю порядок выдачи наличных денежных средств под отчет и оформления отчетов по их использованию. У нас в учреждении разработан компактный бланк выдачи денежных средств под отчет на командировочные расходы. Оплата билетов производится безналичным путем, заключен договор с организацией, по которому нам предоставляются билеты в централизованном порядке с определенной скидкой. В связи с тем, что существует сложная система тарифов на авиаперевозки, предполагающая возможность экономии денежных средств, учетной политикой по учреждению определено, что билеты могут приобретаться заранее, независимо от того, что за предыдущий авиабилет сотрудник учреждения еще не отчитался в связи с тем, что срок предыдущей командировки еще не наступил.

Порядок выдачи наличных денежных средств под отчет

и оформления отчетов по их использованию

1. Общие положения

Настоящий порядок выдачи наличных денежных средств под отчет и оформления отчетов по их использованию (далее - порядок) разработан на основе действующего законодательства в целях упорядочения выдачи наличных денег сотрудникам из кассы организации и является локальным внутренним актом, обязательным для исполнения.

2. Выдача наличных денежных средств

2.1. Выдача наличных денежных средств сотрудникам (под отчет) может производиться для следующих целей:

аванс на хозяйственно-операционные расходы;

аванс на оплату командировочных расходов;

в порядке возмещения произведенных сотрудником командировочных расходов. Выдача наличных денежных средств на хозяйственно-операционные расходы производится только в случаях крайней необходимости, когда невозможна оплата безналичным путем или в случаях, когда задержка оплаты может повлиять на непрерывность хозяйственной деятельности, а также в случаях необходимости произведения расчетов при нахождении вне места нахождения организации (командировки, стажировки, учебные практики, поездки на соревнования и т.д.).

В порядке возмещения произведенных из личных средств сотрудника расходов выдача наличных средств производится только в случае, если не было возможности выдать денежные средства на указанные расходы - при ликвидации и предотвращении аварийных ситуаций, при срочных незапланированных заранее командировках, в других экстренных ситуациях в случае признания данных расходов целесообразными.

2.2. Выдача денежных средств под отчет на хозяйственно-операционные расходы, а также на командировочные расходы производится с письменного разрешения ректора или лица, на это уполномоченного.

2.3. Выдача денежных средств под отчет осуществляется по расходному кассовому ордеру или платежным поручением на лицевой счет в банке, открытый сотруднику для перечисления заработной платы, на основании письменного заявления сотрудника.

3. Порядок оплаты командировочных расходов

3.1. Учет расчетов с подотчетными лицами по командировочным расходам ведется согласно Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 г. N 62 “О служебных командировках в пределах СССР“ и постановлению Правительства РФ от 02.10.2002 N 729.

3.2. Организация возмещает командированному сотруднику суточные расходы в размере, установленном действующим законодательством.

Организация возмещает командированному сотруднику расходы, связанные с проездом к месту командировки и обратно, в пределах стоимости проезда, подтвержденных проездными документами. При проезде сотрудника к месту командировки железнодорожным транспортом возмещаются расходы на оплату за пользование постельными принадлежностями. Организация возмещает командированному сотруднику расходы на проживание в размере стоимости гостиничного номера в пределах суммы, указанной в оправдательных документах.

Оплата командировочных расходов производится только на основании оправдательных документов. Возмещение расходов, связанных с проездом к месту командирования и обратно в случае утери проездных документов оплачивается с письменного разрешения ректора из средств, остающихся в распоряжении учреждения после уплаты налога на прибыль в размере, не превышающем стоимость проезда железнодорожным транспортом (плацкартный вагон) или автобусным сообщением.

Оплата суточных и проживания в гостиничном номере производится по фактическим датам нахождения в командировке, но не более количества дней, указанных в приказе о направлении сотрудника в командировку. В случае необходимости командировка может быть продлена письменным распоряжением ректора или его заместителя.

Стоимость оформления багажа и сумму оплаты за провоз багажа сверх установленной нормы организация не возмещает.

При оформлении билетов на проезд авиатранспортом оплата билетов осуществляется преимущественно безналичным путем. Выдача билетов производится из кассы на основании расходного ордера.

3.3. Для эффективного и экономного расходования средств учреждения в случаях, когда известны сроки командировок и стажировок, разрешается приобретение проездных билетов заблаговременно для возможности применения разных (льготных) тарифов на авиаперевозки. В соответствии с принципом экономности расходования ресурсов разрешается выдача под отчет денежных средств на приобретение проездных документов при наличии у подотчетного лица задолженности по ранее выданным авансам на командировочные расходы и хозяйственные нужды, если срок отчета за ранее выданные суммы не наступил.

Расходы на приобретение авиабилета, оформленного в бездокументарной форме (электронный авиабилет), командированному работнику могут подтверждаться маршрутной квитанцией (распечаткой электронного билета на бумажном носителе), чеком, выданным при оплате электронного билета, посадочным талоном с указанием фамилии пассажира, маршрута, номера рейса и даты полета. Форма электронного билета должна соответствовать требованиям приказа Министерства транспорта РФ от 08.11.2006 N 134 “Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации“.

4. Требования к документам, представляемым

для подтверждения командировочных расходов

при заграничных командировках

4.1. Выдача денежных средств на командировочные расходы при поездке за границу производится в валюте Российской федерации - в рублях.

Оплата командировочных расходов в рублях осуществляется по курсу Центрального банка РФ на дату представления авансового отчета. Может быть учтен курс валюты, в которой производились расходы на дату оплаты, если в документе об оплате указывается курс валюты на данную дату “Оплачено по курсу..“.

Все оправдательные документы, прилагаемые к авансовому отчету, должны быть составлены на русском языке или переведены на русский язык, перевод должен быть заверен начальником отдела международных связей.

4.2. Оплата за проживание во время нахождения за рубежом производится в соответствии с представленными оправдательными документами в пределах сумм, утвержденных приказом Минфина России от 02.08.2004 N 64н “Об установлении предельных норм возмещения расходов по найму жилого помещения в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета“.

Оплата суточных производится в соответствии с нормативно-правовыми актами РФ (приказ Минфина России от 12.11.2001 N 92н “О размерах выплаты суточных при краткосрочных командировках на территории зарубежных стран“). Расчет суточных осуществляется на основании отметки в заграничном паспорте о дате пересечения границы. Для подтверждения даты пересечения границы к документам, прилагаемым к авансовому отчету, прикладывается ксерокопия страниц паспорта с фотографией, фамилией и именем и страница со штампом пограничной службы о пересечении границы.

В случае если работник во время поездки приобрел билет, оформленный в бездокументарной форме (электронный билет), то оправдательными документами для признания расходов могут являться распечатка электронного документа на бумажном носителе, посадочный талон (при авиаперелете) и чек, подтверждающий оплату. В случае проезда железнодорожным транспортом оправдательными документами являются распечатка электронного билета и чек, подтверждающий оплату (квитанция банкомата или другого платежного терминала, через который произведена оплата билета). В случае утери данного чека может быть предоставлена выписка с лицевого счета, заверенная банком, подтверждающая произведенную операцию по оплате приобретения билета.

5. Требования к первичным документам

при оплате товаров, работ, услуг за наличный расчет

5.1. Предельный размер расчетов наличными деньгами по одному платежу между юридическими лицами - 100 тысяч рублей.

При покупках за наличный расчет в организациях розничной торговли продавец обязан выдать покупателю (а покупатель вправе потребовать у продавца) два документа - кассовый чек и товарный чек (накладная).

Кассовый чек должен содержать следующие реквизиты:

наименование организации, выдавшей чек;

идентификационный номер организации-налогоплательщика (ИНН);

заводской номер контрольно-кассовой машины (ККМ);

порядковый номер чека;

дату и время покупки (оказания услуги);

стоимость покупки (услуги).

На выдаваемом чеке могут содержаться и другие данные, предусмотренные техническими требованиями к контрольно-кассовым машинам, с учетом особенностей сфер их применения.

Вместо кассового чека допускается выдача номерного бланка строгой отчетности по формам, утвержденным Минфином России по согласованию с ГМЭК по ККМ, с указанием предусмотренных формой бланка реквизитов.

Товарный чек (накладная) должен содержать следующие реквизиты:

дату составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

название и измерители приобретенного товара в натуральном и денежном выражении;

должность и личную подпись ответственного лица (продавца);

штамп (печать) продавца.

Счет-фактура должен отвечать требованиям положений пп. 5 и 6 ст. 169 Налогового кодекса РФ и выписывается по форме, установленной постановлением Правительства РФ от 02.12.2000 N 914 (с учетом изменений и дополнений), с обязательным заполнением всех указанных в нем реквизитов (при отсутствии информации соответствующие строки, графы прочеркиваются).

Иные документы при покупках за наличный расчет у организаций (договоры купли-продажи и т.п.) оформляются дополнительно к вышеперечисленным документам, но не взамен них.

При покупках за наличный расчет у граждан-предпринимателей продавец обязан выдать покупателю (а покупатель вправе потребовать у продавца) следующие документы: кассовый чек плюс товарный чек (или накладную) со всеми вышеперечисленными реквизитами.

Покупки за наличный расчет собственного имущества граждан, не являющихся предпринимателями, оформляются договорами купли-продажи личного имущества. В договорах должны быть указаны паспортные данные гражданина. Договор может быть заключен только лицом, которому ректором выдана доверенность на право заключения таких договоров. Выплата денег по таким договорам производится непосредственно гражданам-продавцам только через бухгалтерию с разрешения главного бухгалтера после проверки документального оформления таких хозяйственных операций.

Первичные документы, оформленные с нарушением требований данного раздела, не могут быть признаны оправдательными. Суммы, израсходованные сотрудником на свой риск без учета требований настоящего порядка, должны быть возмещены им (внесены им в кассу).

6. Оформление авансовых отчетов

6.1. Сотрудники, получившие денежные средства под отчет, а также сотрудники, производившие хозяйственно-операционные расходы за счет личных средств, составляют авансовые отчеты по унифицированной форме с приложением оправдательных документов и отметкой об оприходовании приобретенных материальных ценностей.

6.2. Нумерация авансовых отчетов производится бухгалтерией.

6.3. Запрещается включение в авансовый отчет расходов по первичным документам, оформленным с нарушением требований разд. 3 настоящего порядка.

6.4. Оформленные отчеты с прилагаемыми документами, утвержденные руководителем организации, передаются в бухгалтерию при командировках - не позднее 3 дней после возвращения из командировки, при выдаче средств на хозяйственные и другие расходы - не позднее даты, указанной на заявлении на выдачу денег под отчет.

6.5. После проверки авансового отчета и прилагаемых к нему документов оформляется заявление на выдачу денежных средств согласно авансовому отчету сверх суммы полученного аванса, заявление подписывается у руководителя учреждения или его заместителя. На основании данного заявления оформляется расходный кассовый ордер или платежное поручение и оплачивается перерасход по авансовому отчету (возмещение расходов, произведенных сотрудником из личных средств).

6.6. В случаях неполного использования подотчетных сумм (наличия остатка по авансовому отчету), невнесения остатков в кассу организации, а также в случаях непредставления авансового отчета в установленные сроки подотчетные суммы подлежат удержанию из заработной платы сотрудника, начиная с текущего месяца.

7. Последовательность согласования документов

по выдаче подотчетных сумм

7.1. Заявление на выдачу денежных средств на командировочные расходы оформляются одновременно с приказом о направлении сотрудника в командировку на бланке, утвержденном приказом по организации (см. приложение 1).

Заявление на выдачу денежных средств под отчет на хозяйственно-операционные расходы оформляется на бланке в соответствии с приложением 2.

7.2. Сотрудник, оформляющий заявление на выдачу денежных средств под отчет, указывает цели, на которые предполагается расходовать денежные средства. Заявление подписывается руководителем структурного подразделения, экономистом или бухгалтером, контролирующим расходы по смете данного структурного подразделения, вида деятельности или целевых средств, затем ректором или лицом, уполномоченным ректором выданной в установленном порядке доверенностью. На основании приказа о направлении в командировку и подписанного заявления на выдачу денежных средств сотрудник оформляет заказ билета у билетного кассира. Заявление на выдачу денежных средств передается в бухгалтерию.

Направить в командировку:

Руководитель организации первый проректор

---------------- -------- ------------------

должность подпись инициалы, фамилия

С приказом (распоряжением) “ “ 20 года

ознакомлен ----------------- --- --------- ----

подпись работника

Прошу выдать мне под отчет на командировочные расходы сумму

руб. ---------

------------------------------

Приказ о направлении в командировку N от 200 г.

Об израсходованной сумме обязуюсь представить авансовый отчет с

оправдательными документами не позднее 200 г.

Прошу выдать мне под отчет руб.

------------------------

(N счета, сведения о банке)

Об израсходованной сумме обязуюсь представить авансовый отчет с

оправдательными документами не позднее “ “ 2008 г.

-- -------- ------------

(подпись подотчетного лица)

Источник финансирования

--------------------------------------------

(бюджетный, не бюджетный, грант, программа, подразделение)

заместитель главного бухгалтера

Томского университета по методологии

“Бухгалтерский учет в бюджетных и некоммерческих организациях“, N 6, март 2008 г.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Мы подробно расскажем, как теперь с учетом нового кассового порядка оформлять документы, на основании которых вы выдаете сотрудникам командировочные.

Как вы, конечно, знаете, с начала этого года действует Положение о ведении кассовых операций от 12 октября 2011 г. № 373-П. В связи с этим некоторые документы на выдачу подотчетных денег, в том числе командировочных. надо оформлять по-новому. Во многом у бухгалтера появилось больше свободы.

Расскажем подробнее, о каких изменениях важно помнить, выдавая деньги командированному работнику. И начнем с того, что перед служебной поездкой кассир выдает сотруднику аванс. А ниже вы узнаете, всегда ли с суммы командировочных надо удерживать НДФЛ .

Подсказывает Дмитрий Менжинский, старший налоговый специалист департамента аудита ООО «Бейкер Тилли Русаудит»

Если все подтверждающие документы по командировке есть, стоимость проезда и проживания не облагается НДФЛ— С выданных командированному сотруднику суточных, превышающих 700 руб. в день (и более 2500 руб. в день — по загранкомандировкам), придется удержать НДФЛ. Эти же нормативы по налогу на доходы физлиц применяйте, если работник не предоставил документы на проживание и дорогу, но руководство все-таки возместило ему такие расходы. А вот когда стоимость целевых расходов (гостиничных услуг, транспорта и т. д.) подтверждена документально, в налогооблагаемый доход работника ее не включайте полностью.

Некоторые компании прописывают во внутренних документах лимиты расходов на проживание и проезд командированных сотрудников. Так вот, если работник истратил на отель или билеты сверх нормы, но руководство полностью возместило ему эти расходы, удерживать НДФЛ также не нужно. Это подтверждает недавнее письмо Минфина России от 4 июля 2012 г. № 03-04-06/ 6-204.

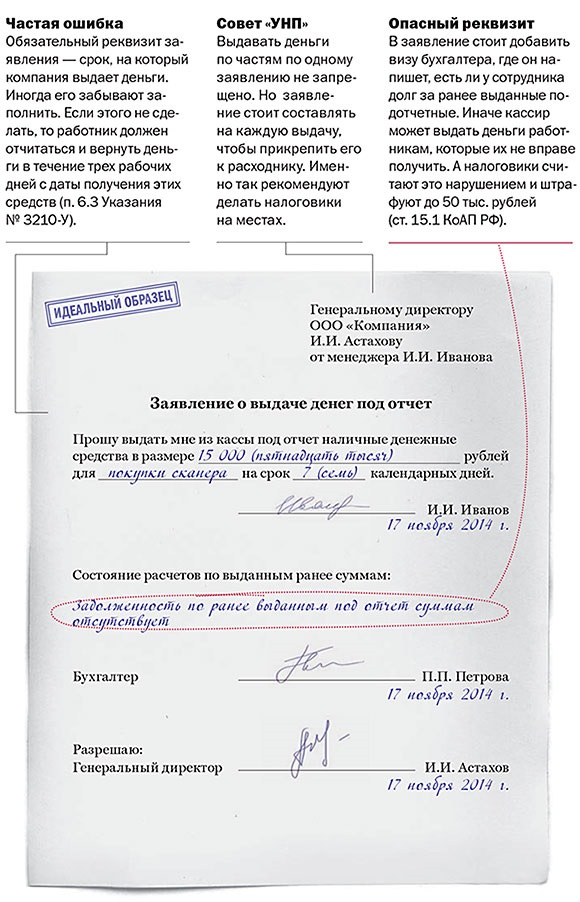

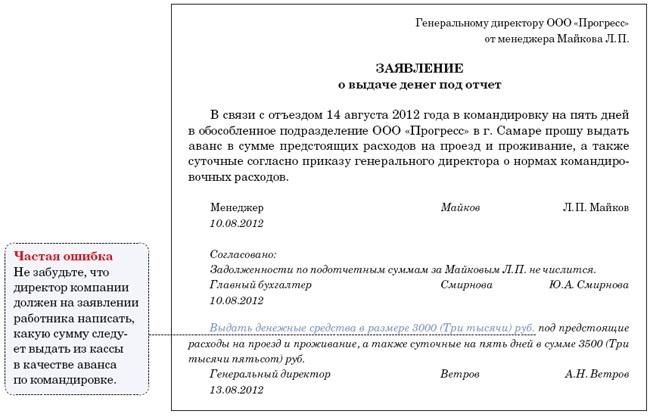

Какое заявление о выдаче денег под отчет взять с командированногоЧтобы выдать деньги под отчет, от работника надо получить заявление. Такое требование содержит новое Положение о порядке ведения кассовых операций № 373-П. Но конкретной формы заявления там нет. Вам нужно разработать свою. А сотрудники, отправляясь в командировку, всего лишь заполнят готовый бланк или напишут заявление по образцу. Как может выглядеть такой документ, мы показали ниже.

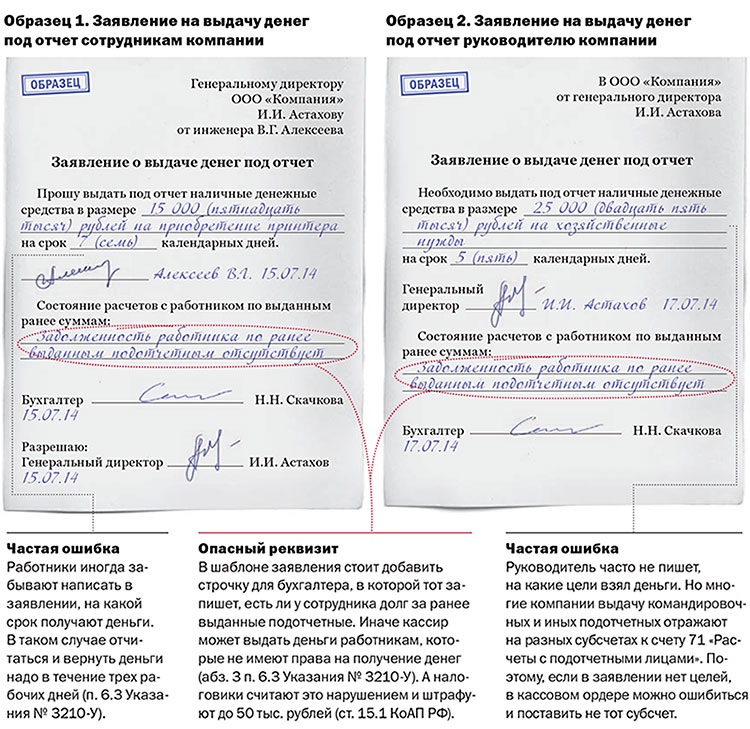

Потом это заявление отнесите руководителю вашей компании. Пусть он напишет на документе, сколько денег и на какой период компания выдаст подотчетнику. И подкрепит это своей подписью и датой.

Как поступить с предыдущими подотчетными суммамиВыдать деньги под отчет можно только в том случае, если работник вернул неизрасходованные предыдущие суммы (п. 4.4 Положения № 373-П). Формально зачесть текущую задолженность в счет предстоящих командировочных расходов нельзя. Но вместе с тем кассовый порядок не запрещает, чтобы сотрудник рассчитался по старому долгу и получил деньги на командировку в один и тот же день.

Так что, прежде чем выдавать командировочные. проверьте, как обстоят дела с предыдущими подотчетными суммами. И только если за работником долга нет, сделайте на его заявлении пометку: «Задолженности по подотчетным суммам за работником не числится». Далее распишитесь и проставьте текущую дату. И уже в таком виде передайте заявление на подпись руководителю компании.

С кого требовать отчет, если в командировку ездили несколько работниковРаспространенная ситуация: руководство компании отправляет в одну и ту же командировку сразу несколько работников. В таком случае вы можете оформить на них один приказ о направлении в командировку. Но вот авансы на поездку надо выдавать работникам строго по отдельным расходникам. А после командировки каждый из них должен представить свой авансовый отчет.

Тут могут возникнуть сложности, если гостиницу на всех командированных оплатил один из них. Ведь тогда гостиничный счет выпишут на одного работника. А полностью включить стоимость проживания в свой авансовый отчет он не может. У каждого в отчете должны значиться расходы на проживание.

Да, новый кассовый порядок не запрещает подотчетнику передавать полученные деньги кому-то другому. Это старый порядок содержал такое ограничение. Сейчас же работники могут обмениваться подотчетными суммами. Но в итоге отчитаться по расходам все равно каждому придется за себя (п. 4.4 кассового порядка). Исключений из правила нет.

Командированный работник может передать подотчетные суммы другому лицу, но отчитаться по ним придется лично.

Поэтому если в гостинице дали один комплект документов на всех, то оригинал пусть приложит к авансовому отчету тот работник, который рассчитывался с отелем. А остальные подотчетники могут сделать копии.

Проще обстоят дела с расходами на проезд. Тут каждый сможет добавить к своему авансовому отчету оригиналы документов. Ведь понятно, что билеты, маршрутная квитанция и посадочные талоны выписываются персонально.

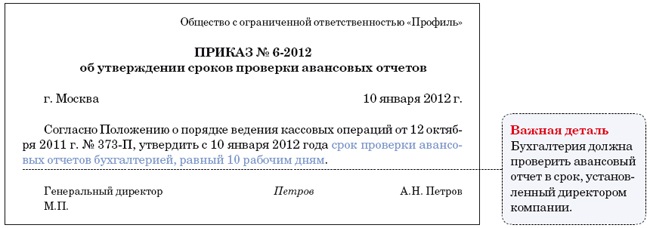

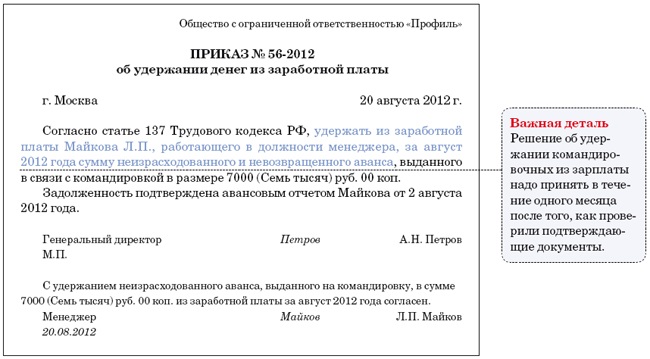

Как окончательно рассчитаться с работником по авансовому отчетуИ вот сотрудник вернулся из служебной поездки. Предупредите его, что отчитаться по истраченным суммам он должен в течение трех рабочих дней. С него — авансовый отчет и бумаги, подтверждающие расходы: гостиничный счет, билеты на самолет или поезд и другие. Проверив все документы по командировке, окончательно рассчитайтесь с работником — либо он вернет остаток в кассу, либо вы возместите ему перерасход. Сделать это нужно в течение срока, установленного внутренними документами компании. Например, приказом руководителя (образец такого документа — ниже). Напомним, старый кассовый порядок вообще умалчивал про сроки проверки авансового отчета.

Чтобы доплатить работнику, вам достаточно выписать расходный кассовый ордер. Тут все понятно. А вот вернуть остаток наличными сотрудник может не всегда. В таком случае удержите сумму долга из его заработной платы (ст. 137 Трудового кодекса РФ). Решение об этом надо принять в течение одного месяца после проверки подтверждающих документов.

Чтобы спокойно удержать неизрасходованную сумму аванса из заработка сотрудника, заручитесь его согласием. Просто издайте с руководителем приказ об удержании суммы долга из заработной платы. И ознакомьте с этим документом сотрудника под подпись. Примерный образец приказа приведен ниже.

Бывает, что подотчетник, не успевая выйти на работу после одной командировки, сразу же уезжает в другую. Тут возникает два вопроса. Можно ли выдать деньги на вторую поездку, если сотрудник не успел рассчитаться по первому авансу? И может ли сотрудник отчитаться за первую командировку уже после того, как вернется из последующей поездки, то есть позже чем через три рабочих дня?

Ответим по порядку. Если заранее известно, что подотчетник не успеет между поездками выйти на работу, можете выдать ему деньги сразу на обе командировки. Кассовый порядок поступать так не запрещает. Главное, чтобы за сотрудником не числилось долга по предыдущим подотчетам. При этом оформите общий расходник. А работник, вернувшись из последней поездки, заполнит один авансовый отчет.

Переходим ко второму вопросу. Руководство вправе принять решение о том, что в день приезда из первой командировки и отъезда во вторую подотчетник на работу не выходит (п. 4 Положения о командировках, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). Тогда сотрудник сможет отчитаться уже после возвращения из второй поездки — после выхода на работу. И трехдневный срок он при этом не нарушит.

То же самое можно сказать и про ситуацию, когда подотчетник вернулся из одной командировки. например, в пятницу. А уехал в другую — в понедельник или выходные. Раз на работу он не выходил (опять же по приказу руководителя), то отчитаться за первую командировку не мог. Все сроки соблюдаются.

А если между командировками сотрудник все-таки отрабатывает хотя бы день? Тогда в этот же день ему надо успеть отчитаться в бухгалтерии по поездке, из которой он вернулся накануне. И при этом вернуть в кассу неиспользованный остаток денег. Либо оформите возврат и тут же выдайте деньги в счет второй командировки.

Полный справочник изменений в работе главных бухгалтеров в 2017 году

Инструкции для бухгалтера

Я уже зарегистрирован, войти

скрыть сообщения форума

У Вас не активирована подписка на рассылку!

Проверьте Ваш e-mail и активируйте подписку.

Настройки рассылки

Люди которым это нравится

Добавить в свой блог

Добавить в блог

Служебные командировки. Порядок оформления командировочных расходовУ любой компании может рано или поздно возникнуть необходимость направить сотрудника в служебную командировку *.

*В соответствии со ст.166 Трудового кодекса, служебной командировкой является поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются .

Особенности направления работников в служебные командировки устанавливаются Положением «Об особенностях направления работников в служебные командировки», утвержденным Постановлением Правительства РФ от 13.10.2008г. №749.

При этом, налогоплательщикам необходимо помнить, что гарантии и компенсации, предусмотренные ТК РФ, в том числе и связанные с командировкой, распространяются только на сотрудников, заключивших с организацией трудовой договор.

На сотрудников, работающих по договору ГПХ, нормы трудового законодательства и иных актов, содержащих нормы трудового права, не распространяются в соответствии с положениями ст.11 Трудового кодекса.

Аналогичная норма содержится и в п.2 Постановления №749:

В командировки направляются работники, состоящие в трудовых отношениях с работодателем.

Соответственно, если сотрудник работает в компании по договору ГПХ, то направление его в поездку для служебных целей командировкой не является. А значит, обязанность компенсировать такому сотруднику командировочные расходы у организации отсутствует.

Поэтому, чтобы не увеличивать цену договора ГПХ (сумму вознаграждения) на сумму расходов, связанных со служебной поездкой, а так же - не платить «лишних» налогов, возможность выплаты компенсационных сумм исполнителю поручения необходимо предусмотреть в договоре ГПХ.

И в налоговом и в бухгалтерском учете при отражении хозяйственных операций, связанных со служебными командировками, возникает целый комплекс задач и вопросов, которые должна решить бухгалтерия.

Направление сотрудников в командировки является частью трудовых отношений между сотрудниками и организацией.

Этому вопросу посвящена 24 глава Трудового кодекса.

В соответствии с данной главой, необходимо применять особый порядок расчетов по заработной плате с командировочными сотрудниками. Ведь при направлении работника в служебную командировку ему гарантируются сохранение:

а также возмещение расходов, связанных со служебной командировкой в соответствии с положениями ст.167 ТК РФ.

В статье будут рассмотрены нормы действующего законодательства, регламентирующего порядок оформления и учета хозяйственных операций, связанных с направлением сотрудников в служебные командировки.

ТРЕБОВАНИЯ ДЕЙСТВУЮЩЕГО ЗАКОНОДАТЕЛЬСТВА К ПОРЯДКУ ОФОРМЛЕНИЯ СЛУЖЕБНЫХ КОМАНДИРОВОК

В соответствии с требованиями статьи 168 Трудового кодекса, в случае направления в служебную командировку работодатель обязан возмещать работнику:

Кроме вышеперечисленных, к командировочным расходам относятся:

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Таким образом, Трудовым кодексом не устанавливаются нормы компенсационных выплат на возмещение командировочных.

Работодателям предоставляется право самостоятельно определять в коллективном договоре или локальном нормативном акте (например, положении о командировках), порядок и размер возмещения расходов, связанных со служебными командировками, включая размер выплачиваемых суточных.

Работники направляются в командировки по распоряжению работодателя на определенный срок, для выполнения служебного поручения вне места постоянной работы (п.3 Постановления №749).

В соответствии с п.6 Постановления №749, цель командировки работника определяется руководителем командирующей организации и указывается в служебном задании. которое утверждается работодателем.

На основании решения работодателя работнику оформляется командировочное удостоверение. подтверждающее срок его пребывания в командировке:

за исключением следующих случаев:

Направление работника в командировку за пределы РФ производится по распоряжению работодателя без оформления командировочного удостоверения, кроме случаев командирования в государства - участники СНГ, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы (п.15 Постановления №749).

Командировочное удостоверение оформляется в одном экземпляре и подписывается работодателем, вручается работнику и находится у него в течение всего срока командировки.

Фактический срок пребывания в месте командирования определяется по отметкам о дате приезда в место командирования и дате выезда из него, которые делаются в командировочном удостоверении и заверяются подписью полномочного должностного лица и печатью организации, в которую командирован работник.

В случае, если работник командирован в организации, находящиеся в разных населенных пунктах, отметки в командировочном удостоверении о дате приезда и дате выезда делаются в каждой из организаций, в которые он командирован.

В настоящий момент для документального оформления хозяйственных операций, связанных с командировками, применяются унифицированные формы, утвержденные Постановлением Госкомстата РФ от 05.01.2004г. №1 «Об утверждении унифицированных форм первичной учетной документации труда и его оплаты»:

1. №Т-9 «Приказ (распоряжение) о направлении работника в командировку»,

2. №Т-9а «Приказ (распоряжение) о направлении работников в командировку»,

оформляется при направлении сотрудника (сотрудников) в командировку. Заполняется на основании служебного задания (форма Т-10а).

Срок хранения данных документов составляет 5 лет (при долгосрочных зарубежных командировках – 10 лет).

3. №Т-10 «Командировочное удостоверение»,

служит для подтверждения времени пребывания в служебной командировке. В удостоверении отмечается время прибытия сотрудника в место назначения, а так же время отъезда. Данный документ оформляется на основании приказа о направлении в командировку (форма Т-9) и заверяется принимающей стороной.

Срок хранения удостоверений составляет 5 лет (при командировках в районы Крайнего Севера и приравненные к ним местности – 75 лет).

4. №Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»,

содержит в себе информацию о цели поездки сотрудника и ее итоговых результатах. Является основанием для оформления приказа по форме Т-9 и служит для подтверждения экономической обоснованности расходов на командировку.

Срок хранения служебных заданий и отчетов составляет 5 лет (при долгосрочных зарубежных командировках – 10 лет).

В соответствии с п.4 Постановления №749, срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

При этом, днем выезда в командировку считается дата отправления:

от места постоянной работы командированного, а днем приезда из командировки - дата прибытия указанного транспортного средства в место постоянной работы.

При отправлении транспортного средства до 24 часов включительно, днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее - последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника на место постоянной работы.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

При следовании работника с территории РФ дата пересечения государственной границы РФ включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию РФ дата пересечения государственной границы РФ включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы РФ определяются по отметкам пограничных органов в паспорте.

ОПЛАТА СОТРУДНИКУ РАСХОДОВ, СВЯЗАННЫХ СО СЛУЖЕБНОЙ ПОЕЗДКОЙ

В соответствии с п.10 Постановления №749, при направлении сотрудника в командировку, ему выдается денежный аванс на оплату расходов:

При этом, суточные возмещаются работнику за каждый день нахождения в командировке, включая (п.11 Постановления №749):

Выплата суточных, так же как и возмещение командировочных расходов, может осуществляться организацией как в наличной, так и в безналичной формах.

В случае выдачи наличных денег из кассы предприятия, сотрудник, направляющийся в командировку, как подотчетное лицо, обязан составить письменное заявление в произвольной форме на выдачу подотчетных сумм.

Данное заявление должно содержать собственноручную надпись руководителя компании о сумме наличных денег и о сроке, на который они выдаются.

В заявлении так же должна быть дата и подпись руководителем компании.

В настоящее время компании все чаще используют безналичные средства для расчетов с подотчетными лицами. А при нахождении сотрудников в командировка, безналичные расчеты становятся особенно актуальны.

Однако, при перечислении подотчетных сумм на «зарплатные» пластиковые карты сотрудников могут возникнуть определенные налоговые риски.

Они связаны с переквалификацией денежных средств, перечисленных как подотчетные в заработную плату.

Налоговые органы при проведении проверки на такие суммы могут доначислить страховые взносы, НДФЛ, пени и штрафы.

Чтобы не вступать в конфликты с налоговыми органами и минимизировать налоговые риски, организации могут обезопасить себя следующим образом:

При направлении работника в командировку на территории 2 или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник (п.18 Постановления №749).

Если сотрудник заболел во время своего пребывания в служебной командировке, то ему:

За период временной нетрудоспособности сотруднику выплачивается пособие по временной нетрудоспособности в соответствии с законодательством РФ.

При этом временная нетрудоспособность должна быть подтверждена документально в установленном порядке (п.25 Постановления №749).

ДОКУМЕНТАЛЬНОЕ ПОДТВЕРЖДЕНИЕ КОМАНДИРОВОЧНЫХ РАСХОДОВ

В соответствии с п.24 Постановления №749, возмещение иных расходов, связанных с командировками в случаях, порядке и размерах, определяемых коллективным договором или локальным нормативным актом, осуществляется при представлении документов, подтверждающих эти расходы.

Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней (п.26 Постановления №749):

авансовый отчет об израсходованных в связи с командировкой суммах, а так же - произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы.

К авансовому отчету прилагаются оформленные надлежащим образом следующие документы:

В соответствии со ст.252 Налогового кодекса, расходы организации должны быть обоснованы и документально подтверждены. Данное требование относится и к командировочным расходам, произведенным организацией.

Ниже мы рассмотрим некоторые Письма Минфина, касающиеся документов, подтверждающих расходы, связанные с командировками.

1. Документы, подтверждающие расходы по оплате проездных документов (билетов) и услуг гостиницы.

В своем Письме от 10.11.2011г. №03-03-07/51, Минфин указал перечень документов, необходимых для подтверждения расходов по оплате проездных документов командированными сотрудниками.

«При направлении работника в командировку документами, подтверждающими его расходы по оплате билетов и (или) услуг гостиницы, являются:

- чек контрольно-кассовой техники;

- слипы, чеки электронных терминалов при проведении операций с использованием банковской карты, держателем которой является работник;

- подтверждение кредитного учреждения, в котором открыт работнику банковский счет, предусматривающий совершение операций с использованием банковской карты, проведенной операции по оплате;

- или другой документ, подтверждающий произведенную оплату, оформленный на утвержденном бланке строгой отчетности.»

Обратите внимание:Командированные сотрудники не должны забывать о документах, подтверждающих оплату произведенных расходов (чеках ККТ и слипах).

2. Как подтвердить расходы, если оформляются электронные проездные документы.

Порядок подтверждение расходов при оформлении электронных билетов раскрыт в Письме Минфина от 27.02.2012г. №03−03−07/6:«В случае оформления проездных документов электронными пассажирскими билетами необходимо учитывать, что согласно п. 2 Приказа Минтранса России от 08.11.2006 №134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации» маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Таким образом, если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.»

3. Какие документы необходимы для подтверждения расходов в виде суточных, выданных командированному сотруднику.

Расходы в виде суточных могут быть подтверждены командировочным удостоверением. Именно такой точке зрения придерживается Минфин в своем Письме от 11.11.2011г. №03-03-06/1/741.

«Постановлением Правительства РФ от 13.10.2008 N 749 утверждено Положение об особенностях направления работников в служебные командировки (далее - Положение).

В соответствии с пунктом 11 Положения дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, с учетом положений, предусмотренных пунктом 18 Положения.

Согласно пункту 7 Положения на основании решения работодателя работнику оформляется командировочное удостоверение, подтверждающее срок его пребывания в командировке (дата приезда в пункт (пункты) назначения и дата выезда из него (из них)), за исключением случаев, указанных в пункте 15 Положения.

Принимая во внимание то, что суточные возмещаются работнику за каждый день нахождения в командировке, вместе с тем срок пребывания в командировке подтверждается командировочным удостоверением, считаем, что расходы в виде суточных могут быть подтверждены командировочным удостоверением. При этом предоставление чеков и квитанций, подтверждающих расходование работником суточных, не требуется.»

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"