Категория: Бланки/Образцы

Коротко: При начислении отпускных нужно правильно определить расчетный период, и средний заработок. Время обучения, временной нетрудоспособности,командировок — исключается. В заработной плате учитываются все виды выплат, включая премии и повышения.

Все положенные выплаты работник должен получать в установленный законом срок. в частности, отпускные — за три календарных дня до наступления отдыха. В противном случае, он имеет право отказаться от него, и работодатель обязан предоставить по заявлению другое время.Расчет отпускных в 2015 году, пример которого рассматривается ниже, непростая задача для бухгалтера. Вопросы возникают при определении расчетного периода и среднего заработка, из которого он производится. На них остановимся подробнее.

Формула расчета отпускных:

Сумма ? средний ежедневный заработок × количество дней отпуска

Пример 1. Работнику предоставлен отдых — 18 календарных дней. Дневной заработок за расчетный период — 853 рубля. Итого: 853 × 18 ? 15354 (руб.).

Расчет среднего заработкаЕсли отпуск предоставляется в календарных днях — заработок рассчитывается за12 месяцев, предшествующих месяцу, в котором он начинается. Например, если дата его начала —10 ноября 2015, то берется период: с 01.11.2014 по 31.10.2015.

Средний заработок ? общая сумма полученных выплат/ 12 / 29,3

Пример 2. 299 915 (руб.) /12 /29,3 ? 853 (руб.)

Сезонным рабочим и по срочному трудовому договору до 2-х месяцев — отпуск считается в рабочих днях. Поэтому: общая сумма выплат за фактически отработанное время делится на количество рабочих дней в периоде с учетом субботы (6-дневная неделя).

Пример 3. Договор на земляные дорожные работы заключен на срок с 15 мая по 14 сентября 2015 года.Отпуск был предоставлен с 1 по 6 сентября. Расчет: 91 000 (зарплата за май-август)/ 75 (рабочих дней) = 1213 руб./день.

Определение периодаПолные 12 месяцев можно взять не всегда. Есть люди, которые недавно устроились на работу, или по разным причинам не имеют начисленной зарплаты за предыдущий год. Как его определяют в нестандартных случаях показано в таблице 1. Практически не бывает идеальных случаев, без исключения каких-либо периодов. Как минимум, сотрудник за предыдущий год отдыхал, а значит, возникает вопрос: входят ли отпускные +в расчет отпускных?

Из расчетного периода исключаются дни и суммы начисленного вознаграждения:

Таблица 1. Особенности определения расчетного периода (Пост. № 922 от 24.12.2007).

Когда бухгалтер рассчитывает среднюю заработную плату (среднегодовая, среднемесячная, среднедневная и т. д.), он имеет дело с несколькими базовыми величинами, меняющими своё значение в зависимости от ситуации:

Об этих понятиях и их применении и пойдет речь в нашей статье.

Нормативная базаРасчёт СЗ регламентирован следующими нормативными актами:

С документами можно ознакомиться на нашем сайте:

В каких случаях требуется?Существует ряд случаев, когда от бухгалтера требуется рассчитать и выплатить СЗ для работника.

Часто приходится делать такого рода расчёты, когда:

Для отпускныхПредположим, что вы уходите в отпуск. В этом случае вам обязаны выплатить отпускные деньги до начала отдыха.

Бухгалтер начинает расчёт этой суммы, не дожидаясь окончания месяца, параллельно с оформлением приказа об отпуске (в течение двух недель до вашего ухода).

Расчетный период в данном при этом – 12 месяцев, предшествующих отпускному месяцу.

Бухгалтер определяет полностью ли отработан этот период и считает СДЗ.

Если все 12 месяцев отработаны полностью, то искомое число считается следующим образом: ФЗП за этот период делится на 12 месяцев и 29,3 — среднее кол-во дней в месяце.

Если эти 12 месяцев отработаны частично. то ФЗП, делится на число х.

Эта переменная представляет из себя кол-во полных отработанных месяцев (ПМ), умноженное на 29,3, к которому прибавляется число НП (29,3 делится на кол-во дней в частично отработанном месяце и умножается на кол-во отработанных дней).

Итак, когда искомое число СДЗ найдено, оно умножается на кол-во дней, которое вы проведёте в отпуске. Эта сумма и составит размер отпускного пособия.

Для больничныхСумма по больничному рассчитывается и выплачивается вместе с зарплатой в конце того месяца, в который был предоставлен больничный лист .

Искомое число также, как и в случае с отпускными, – СДЗ. Однако РП составляет 2 года предшествующих году, когда был получен больничный.

ФЗП за данный РП делится на 730 (ФД).

Далее полученный СДЗ умножается на процент страхового стажа:

Полученное в результате дневное пособие по временной нетрудоспособности умножается на то кол-во дней, которое вы проболели.

Итогом и будет выплачиваемое пособие по болезни.

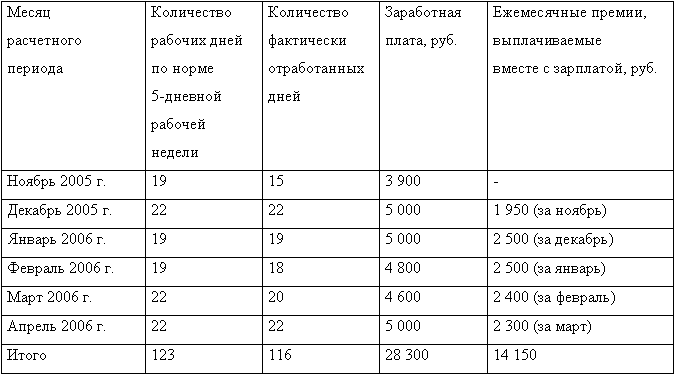

Для выплаты декретныхПериод расчета, которым оперирует в данном случае бухгалтер, равен тому же сроку, что и при начислении больничного пособия – 2 года до того года, когда, женщина ушла в декрет .

Но ФЗП за этот период делится не на 730, а на кол-во календарных дней за два года минус больничные и декретные дни (и другие исключаемые периоды).

Эта сумма всегда умножается на 100% страхового стажа.

Для центра занятостиЧтобы встать на учёт на бирже труда, безработный обязан предоставить справку с последнего места работы, где будет указана информация о его СЗ. Именно эта справка определит его пособие по безработице.

Эта сумма рассчитывается, исходя из последних трёх месяцев работы в компании, идущих перед месяцем увольнения.

Отпускные, пособия и командировочные исключаются из расчёта.

ФЗП за этот РП делится на кол-во отработанных по факту дней. Затем полученное число умножается на кол-во рабочих дней по графику компании и делится на 3.

Полученная сумма и указывается в справке, которую необходимо предоставить в центр занятости.

Справка о среднем заработке для постановки на учёт на биржу труда:

Кто имеет право на льготный отпуск? Узнайте здесь .

Для расчета пенсииРасчёт пенсий напрямую зависит от ряда коэффициентов.

Одним из них является коэффициент среднемесячного заработка (КСЗ).

КСЗ – это отношение вашего среднего заработка к среднемесячной зарплате по стране в вашем регионе за установленный РП, который в данном случае предлагается на выбор:

КСЗ не может быть выше установленного значения 1,2.

Для расчета алиментовРасчёт СЗ в случае с алиментами осуществляется только в случае их задолженности.

Во внимание принимается период, когда родитель не выплачивал алименты, и уровень его заработка за этот срок.

Для командировкиДля расчёта командировочных сотруднику бухгалтер принимает во внимание РП в 12 месяцев, предшествующих месяцу его командировки. Учитываются только календарные дни без исключаемых периодов.

ФЗП за этот РП делится на ФД. Полученная сумма умножается на кол-во командировочных дней.

При сокращенииПри ликвидации предприятия или сокращении штата уволенному сотруднику выплачивается выходное пособие.

На время его последующего трудоустройства (не более 2 месяцев) сотрудник сохраняет за собой свой СЗ.

СЗ при сокращении рассчитывается по РП в 12 календарных месяцев, предшествующих началу срока сохранения СЗ.

Снова высчитывается СДЗ. Для этого ФЗД делится на ФД. После чего СДЗ умножается на количество дней, подлежащих оплате (Д).

Как рассчитать среднюю заработную плату в 2016 году?Расчёт средней заработной платы происходит по формуле СДЗ*Д.

Однако некоторые предприятия считают рабочее время не в днях, а в часах (суммированное рабочее время).

В таком случае определяется средний заработок по часам, путем деления фактической зарплаты, полученной за РП на кол-во отработанных часов. После чего полученная сумма умножается на кол-во рабочих часов в периоде, подлежащему оплате.

Что входит в расчет?При подсчёте бухгалтер оперирует всеми предусмотренными видами оплаты труда сотрудника:

Однако бухгалтер исключает из подсчёта следующие выплаты, предоставленные на:

Включаются ли премии при расчетах заработка за сверхурочную работу?Постановлением Верховного Суда РФ (№ ГКПИ07-516 от 21.06.2007 г.) было решено не включать премии за сверхурочную работу при расчёте среднего заработка.

Учитываются ли нерабочие праздничные дни?Нерабочие и праздничные дни учитываются при оплате учебных отпусков. Эти дни входят в расчёт СЗ и подлежат оплате.

Исключаемые периодыИсключаемые периоды – это периоды, за которые заработанные деньги не включаются в расчёт среднего заработка, то есть то время, когда происходят:

Если работник не имел выплат за РП, не работал в этот период или его заработок подпадал под исключаемые периоды, то расчёт происходит за период, предшествующий РП, и равный ему по длительности.

Если и в этот период не происходило выплат, СЗ считается на основании любых фактических выплат работнику.

В случае, если таковых не имеется, расчёт происходит по тарифной ставке или окладу.

Если зарплата повышаласьЕсли источник заработка в расчётный период изменял своё значение, повышался, то бухгалтер работает по следующей схеме.

Высчитывается коэффициент индексации оклада.

Это значение будет зависеть от того, в какой из периодов произошло повышение ставки:

После того, как коэффициент найден, сумма СЗ повышается на полученное значение.

Расчетный периодРасчетный период – непостоянная величина, по которой считается СЗ.

Однако в постановлении № 922 РП установлен в количестве 12 месяцев, предшествующих началу периода с сохранением среднего заработка.

Один календарный месяц представляет собой период от 1 до 30 (31) числа (в феврале – от 1 до 28 или 29 числа).

Что представляет собой аккордная оплата труда? Узнайте тут .

Больше информации про расчет среднего заработка в командировке здесь.

Методика расчета на примерахПриведём таблицу с формулами для самых распространённых ситуаций.

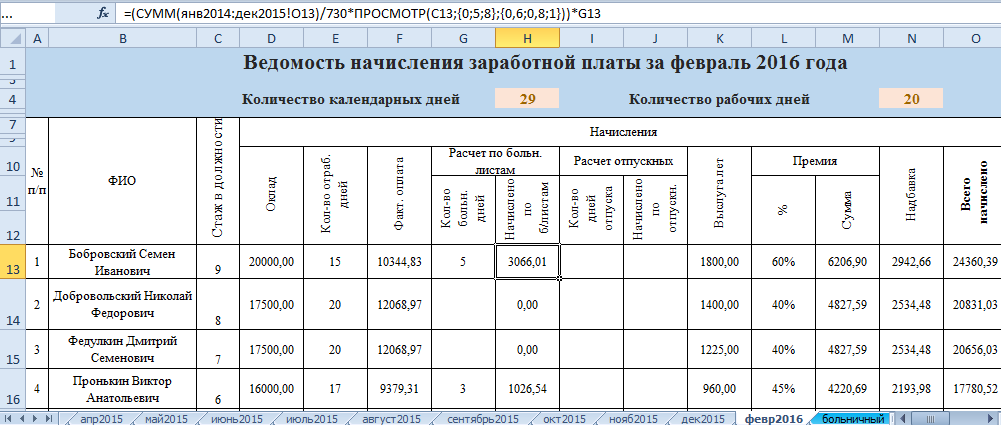

Приведём расчёт средней заработной платы для оплаты больничного листа в качестве примера.

Водитель организации Борисов Д. И. предоставил больничный лист с указанием того, что он болел 6 календарных дней в ноябре 2016 года. Его страховой стаж составлял на тот момент 10 лет, следовательно, пособие рассчитывается из 100% среднего заработка.

РП составляет 2 года до начала того года, когда Борисов Д. И. принёс больничный лист, то есть 2013 и 2014 годы. В 2013 г. общая сумма его заработка составила 300 000 руб. а в 2014 г. – 280 000 руб.

Бухгалтер считает показатель СДЗ, берёт в расчёт фактически начисленную заработную плату за эти два периода и делит её сумму на общее кол-во календарных дней за 2 года (730).

Получается, что: (300 000 + 280 000)/730 = 794,52 руб./день. Итак, СДЗ = 794,52 руб./день.

Теперь остаётся умножить СДЗ на кол-во дней по болезни: 794,52*6=4767,12 руб. Именно такую сумму будет составлять больничное пособие для Борисова Д. И.

Таким образом, расчёт средней заработной платы — достаточно индивидуальный процесс. Однако бухгалтер всегда пользуется основными формулами, которые подстраивает под каждый расчётный случай.

Related Posts Формы и системы оплаты труда на предприятии →

Формы и системы оплаты труда на предприятии →

Оплата труда в особых условиях →

Оплата труда в особых условиях →

Программа имеет возможность автоматического расчета среднего заработка и расчета сумм оплаты отпуска и пособий по временной нетрудоспособности. Рассчитанные данные программа может занести в карточку начислений и удержаний сотрудника. При этом значительно упрощается довольно трудоемкий процесс расчета среднего заработка и бухгалтеру остается только проверить рассчитанные суммы.

Для расчета среднего заработка для оплаты отпусков и больничных листов используются специальные бланки, находящиеся в меню Документы/Заполнение/6. Зарплата.

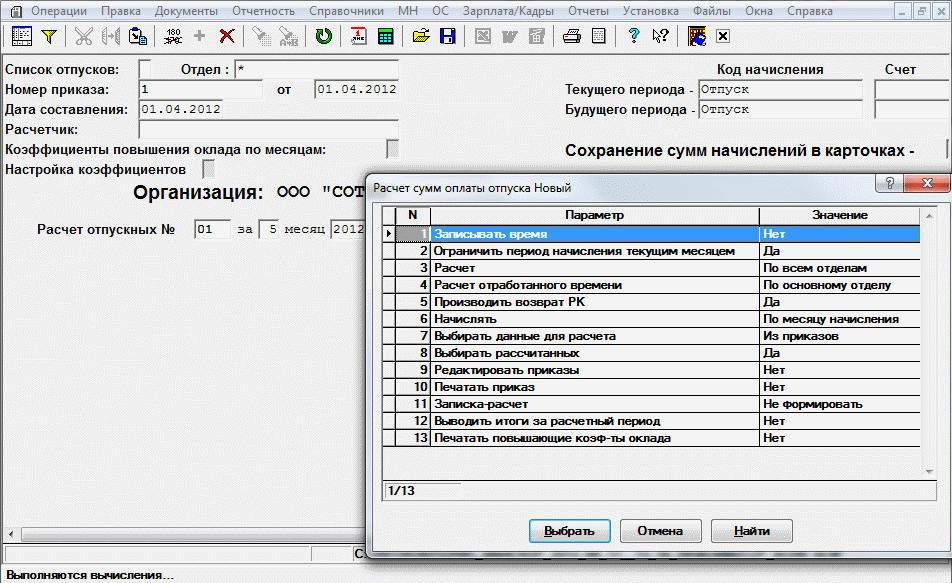

Средний заработок для оплаты отпуска и сумма отпускных рассчитывается в бланке 3.1б Расчет сумм оплаты отпуска (по 12 месяцам).

В качестве исходных данных при расчете среднего заработка для оплаты отпуска служат приказы о предоставлении отпуска работнику. Этот приказ может быть предварительно оформлен специальным бланком Т.6 Приказ о предоставлении отпуска из раздела 11. Кадровые документы или создан непосредственно при расчете среднего заработка.

В бланке 3.1б Расчет сумм оплаты отпуска (по 12 месяцам) предусмотрена возможность настройки параметров (клавиша F4).

Выбор варианта оформления приказа предусмотрен в строке Выбирать данные для расчета. В этой строке надо указать Из приказов или Из списка. Если указано Из списка то первым шагом при расчете среднего заработка следует создать список сотрудников, которым программа рассчитает средний заработок.

Настройка параметров бланка расчета отпускных

Кроме того в настройках можно изменить значения следующих параметров:

-Записывать время (Да, Нет). При расчете среднего заработка в карточку сотрудника заносится запись не только о сумме, но и о количестве дней отпуска.

- Ограничивать период начисления текущим месяцем. В этой строке надо поставить Да - т.е. расчет выполняем только в этом месяце, при расчетах зарплаты за последующие месяцы суммы оплаты отпуска в расчет добавляться не будет.

- Расчет - позволяет проводить расчет либо по основному отделу, либо по всем отделам, в которых числится сотрудник.

- Расчет отработанного времени - можно проводить расчет отработанного времени либо по основному отделу, либо по всем отделам, в которых числится сотрудник.

- Производить возврат РК - этот параметр позволяет корректировать начисления, не участвующие в оплате отпуска, однако входящие в расчет Районного Коэффициента (если организация использует это начисление).

- Начислять - можно выбрать варианты По месяцу начисления или По текущему месяцу .

- Печатать приказ. Если приказы о предоставлении отпуска предварительно не оформлялись и расчет среднего заработка производится по списку сотрудников, то имеется возможность одновременно с расчетом отпускных создать и напечатать приказ о предоставлении отпуска.

Остальные параметры рассматривать не будем, выбор их значений очевиден.

После настройки всех параметров надо нажать на кнопку Отмена. Окно редактирования параметров закроется и можно приступить непосредственно к расчету среднего заработка для оплаты отпуска.

Начать надо с создания списка сотрудников, которым предоставлены отпуска.

При нажатии на кнопку

справа от поля Список отпусков открывается окно Список сотрудников для расчета отпуска. В этом окне необходимо сформировать список. При этом надо указать табельный номер сотрудника (выбором из плана счетов), отдел, дату начала и окончания отпуска. После создания списка, нажатием на кнопку ОК закрываем это окно.

Затем заполняем поля Номер приказа. Дата составления. Расчетчик и другие.

В полях Код начисления и Счет надо указать код – Отпуск и номер субсчета на который будут отнесены соответствующие начисления, например, 20/ЗП .

После заполнения всех полей бланк необходимо пересчитать, нажав кнопку

или клавишу F9. Программа рассчитает средний дневной заработок и общую сумму начислений за весь период отпуска. Если расчет выполнен правильно и рассчитанные суммы не вызывают сомнений, то эти данные можно записать в карточку сотруднику для выполнения последующих расчетов. Для этого надо нажать кнопку

справа от окна Сохранение сумм начислений в карточках. Программа задаст вопрос Сохранить данные в карточку и при ответе Да. занесет их в карточку начислений и удержаний данного сотрудника.

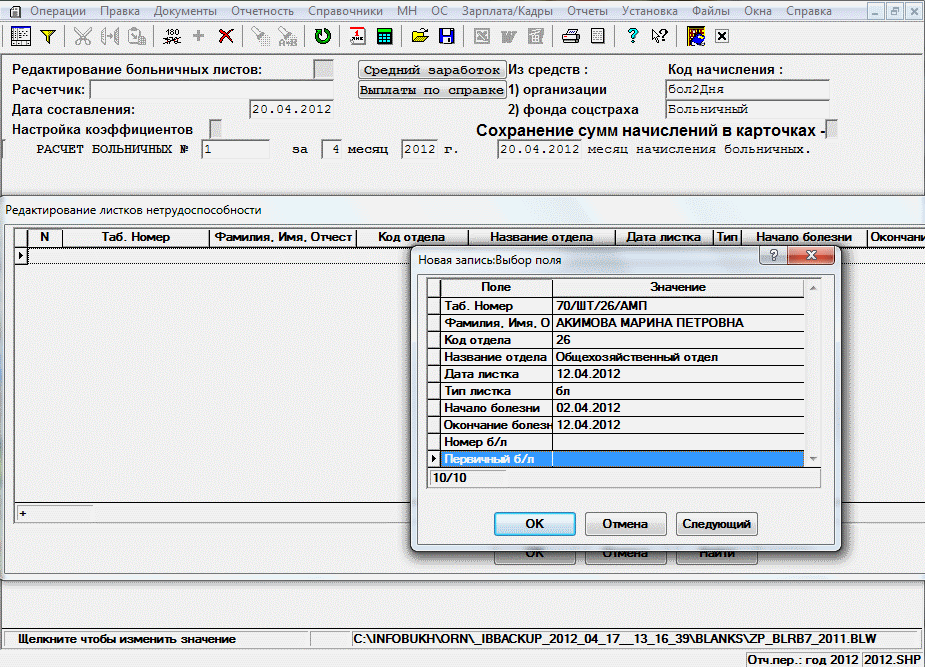

Для расчета сумм оплаты больничных листов служит бланк 3.2г Расчет сумм оплаты больничных листов (за два года, 2011). Порядок работы с этим бланком аналогичен расчету отпускных. Он также имеет возможность настройки параметров (клавиша F4).

Следует обратить внимание, что для правильного расчета сумм оплаты больничных листов в программе должен быть указан страховой стаж работника. Эти данные доступны для редактирования в меню операции/ЗарплатаКадры/Зарплата/Карточки работников/Прочие расчетные данные .

При открытии бланка 3.2г Расчет сумм оплаты больничных листов (за 2 года, 2011) следует вначале записать данные больничных листов. Для этого надо нажать кнопку

справа от поля Редактирование больничных листов. Откроется новое окно Редактирование листков нетрудоспособности. В этом окне заносим данные больничного листа. Если больничных листов несколько, то для каждого листа заполняем отдельную строку. После занесения информации надо нажать кнопку ОК, окно закроется.

Расчет сумм оплаты больничных листов

В остальных полях бланка надо указать необходимы данные. В полях Код начисления следует указать следующие коды начислений: Из средств организации - бол2Дня. Из средств фонда соцстраха - Больничный .

При этом при расчете оплаты больничного листа программа отнесет начисления за первые два дня болезни за счет средств организации, а начисления за последующие дни – за счет средств Фонда социального страхования.

Если в программе отсутствуют данные по расчету зарплаты за предыдущие 2 года, то можно воспользоваться кнопкой Средний заработок. При этом открывается дополнительное окно, в котором необходимо указать суммы ежемесячных начислений за последние 2 года.

После этого бланк необходимо пересчитать, нажав кнопку

или клавишу F9. Программа рассчитает средний дневной заработок и, с учетом страхового стажа, общую сумму пособия.

Рассчитанные суммы можно записать в карточку сотруднику. Для этого надо нажать кнопку

справа от окна Сохранение сумм начислений в карточках. При положительном ответе на вопрос Сохранить данные в карточку. программа занесет их в карточку начислений и удержаний данного сотрудника.

Документ «Оплата по среднему заработку» вводится для начисления сохраняемого в соответствии с Трудовым кодексом РФ за сотрудником среднего заработка, за исключением оплаты простоев и компенсаций при увольнении.

Оплата простоев начисляется документом «Регистрация простоев сотрудников организаций».

Выходное пособие при увольнении и сохраняемый средний заработок на период трудоустройства начисляется документом «Расчет при увольнении сотрудника организаций».

Автоматический ввод документов. На основании данных о командировках и других случаях сохранения за сотрудником среднего заработка в проведенных кадровых документах («Командировки организаций» и «Отсутствие на работе организаций») при помощи обработки «Анализ неявок» можно автоматически ввести необходимое количество документов «Оплата по среднему заработку».

Заполнение полей документа. В соответствующих полях документа указываются:

Организация (по умолчанию это организация, указанная в настройках пользователя);

Ответственный (по умолчанию это ответственный, указанный в настройках пользователя);

Месяц начисления (по умолчанию текущий месяц) - определяет, в расчетном листке какого месяца будет отражено начисление;

Сотрудник - выбирается из списка сотрудников организации;

Обязательной для заполнения является дата начала периода сохранения среднего заработка - эта дата определяет расчетный период, за который будут собираться данные для расчета среднего заработка;

Для целодневного отклонения указывается период из одного или нескольких дней, для внутрисменного - дата и количество оплачиваемых часов простоя;

Вид расчета - в поле можно выбрать любой из присутствующих в плане видов расчета Основные начисления организаций видов расчета, со способами расчета "по среднему заработку" и "доплата до среднего заработка" (кроме простоя по вине работодателя);

Процент - процент сохраняемого среднего заработка.

Провести полный расчет сохраняемого заработка позволяет кнопка Рассчитать. В расположенных рядом с кнопкой информационных строках отображаются результаты расчетов, подробнее ознакомиться с ними можно на закладках Оплата и Расчет среднего заработка .

Подготовка данных для расчета среднего заработка. На закладке Расчет среднего заработка отражаются данные о заработке, используемые для исчисления среднедневного (среднечасового) заработка. Среднечасовой заработок используется при исчислении среднего заработка сотрудникам с суммированным учётом рабочего времени.

В качестве расчетного периода по умолчанию используются 12 или иное количество месяцев, предшествующие началу периода сохранения среднего заработка. Продолжительность расчетного периода определяется видом расчета, который будет использован для регистрации начислений.

Если в ИБ есть данные расчетов за расчетный период, то при расчете документа эти данные вносятся в документ автоматически. Если в ИБ данные расчетов в принципе присутствуют, но у сотрудника нет заработка за автоматически установленный расчетный период, тогда в полях Расчетный период с. по следует уточнить используемый расчетный период и пересчитать заработок кнопкой Рассчитать.

Если в ИБ данные расчетов за предшествующие месяцы отсутствуют, тогда данные о заработке можно ввести вручную - в строках по видам заработка:

По основному заработку, подлежащему индексации

По основному заработку, не подлежащему индексации

По премиям, начисленным в фиксированных суммах

По премиям, начисленным пропорционально отработанному времени, подлежащим индексации

По премиям, начисленным пропорционально отработанному времени, не подлежащим индексации

По годовой премии, начисленной в фиксированных суммах

По годовой премии, начисленной пропорционально отработанному времени, подлежащей индексации

По годовой премии, начисленной пропорционально отработанному времени, не подлежащей индексации

Зафиксированные в документе данные о заработке используются во всех дальнейших расчетах "как есть" (т.е. программа не пересчитывает их даже в том случае, если произошли доначисления за прошлые месяцы, в этом случае следует провести корректировку исходного документа).

Расчет сумм к начислению. Суммы к начислению, включая возможные сторно-записи, отражаются на закладке Оплата. Для автоматического расчета этих сумм предназначена кнопка Рассчитать начисления .

Все автоматически рассчитанные показатели (результат начисления, количество дней по календарю сотрудника, пришедшееся на время сохранения заработка и пр.) можно отредактировать.

Печатные формы. Для целей анализа результатов начислений можно использовать отчет по расчету среднего заработка.

Проведение документа. Рассчитанные в документе суммы отражаются:

в начислениях сотрудника того месяца, который указан в поле "Месяц начисления"

во взаиморасчетах с сотрудником того месяца, который указан в поле "Месяц начисления"

в облагаемых НДФЛ доходах сотрудника (если при описании видов начислений указаны соответствующие коды дохода, по умолчанию 2000) за все месяцы выплаты среднего заработка