Категория: Инструкции

Субъекты бюджетного учета в соответствии с Инструкцией по бюджетному учету N 25н подразделяются на три группы: 1) органы, организующие исполнение бюджета (финансовые органы); 2) органы, осуществляющие кассовое обслуживание исполнения бюджетов (органы Федерального казначейства); 3) главные распорядители, распорядители и получатели бюджетных средств. Такое деление обусловлено теми финансовыми взаимоотношениями, которые складываются между указанными субъектами бюджетного учета, являющимися участниками бюджетного процесса, и четко разграниченными между ними полномочиями в отношении операций по исполнению бюджета.

Объекты бюджетного учета в соответствии с Инструкцией N 25н подразделяются на нефинансовые активы, финансовые активы, обязательства, финансовый результат, санкционирование расходов бюджета.

В состав нефинансовых активов включены: основные средства (помещения, сооружения, машины и оборудование, транспортные средства и др.), непроизведенные активы (земля, ресурсы недр и др.), нематериальные активы, материальные запасы (медикаменты и перевязочные средства, продукты питания, материалы и др.) и другие.

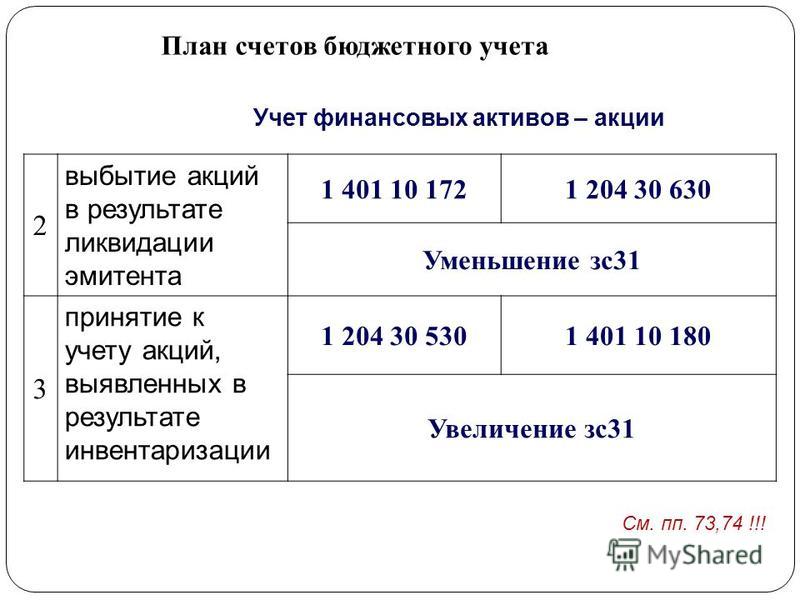

К финансовым активам относятся: денежные средства учреждения (на банковских счетах, в кассе и др.); средства на счетах бюджетов; средства на счетах органов, осуществляющих кассовое обслуживание исполнения бюджетов; финансовые вложения (депозиты, акции и иные формы участия в капитале и др.); расчеты с дебиторами (по доходам, по выданным авансам, по бюджетным кредитам, по недостачам и др.); дебиторская задолженность по внутренним расчетам по поступлениям в бюджет и по выбытию средств из бюджета между органами, осуществляющими кассовое обслуживание исполнения бюджетов и др.

Объектами учета являются обязательства: по расчетам (с кредиторами по долговым обязательствам; с поставщиками и подрядчиками; по платежам в бюджеты и др.); по внутренним расчетам между главными распорядителями (распорядителями) и получателями средств; по расчетам по операциям единого счета бюджета в органах, осуществляющих кассовое обслуживание исполнения бюджетов; по внутренним расчетам по поступлениям в бюджет и по выбытию средств из бюджета между органами, осуществляющими кассовое обслуживание исполнения бюджетов (кредиторская задолженность) и др.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

"Финансовая газета. Региональный выпуск", 2005, N 43

БЮДЖЕТНЫЙ УЧЕТ ОПЕРАЦИЙ С НЕФИНАНСОВЫМИ АКТИВАМИ

Закрепленное за бюджетными учреждениями на праве оперативного управления федеральное (муниципальное) имущество в бюджетном учете отражается как нефинансовые активы. Основным нормативным документом, определяющим порядок ведения бюджетного учета нефинансовых активов, является Инструкция по бюджетному учету, утвержденная Приказом Минфина России от 26.08.2004 N 70н (далее - Инструкция N 70н).

Нефинансовые активы бюджетных учреждений подразделяются на следующие группы:

основные средства, включающие жилые и нежилые помещения, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, библиотечный фонд, мягкий инвентарь, драгоценности и ювелирные изделия, а также прочие основные средства;

непроизведенные активы, включающие земельные участки, ресурсы недр и прочие непроизведенные активы (например, электромагнитный спектр);

материальные запасы, включающие медикаменты и перевязочные средства, продукты питания, горюче-смазочные материалы, строительные материалы и прочие материальные запасы.

По сравнению с действующими ранее принципами отражение в бюджетном учете имущества учреждений коренным образом изменилось.

Отменена излишняя детализация бюджетного учета нефинансовых активов, что выразилось в сокращении количества подгрупп. Изменилась структура подгрупп. Сократился учетный перечень материальных запасов (перестали отдельно учитываться оборудование к установке, материалы длительного использования для научных исследований и на лабораторном испытании, спецоборудование для НИОКР, молодняк животных и животные на откорме, запасные части, готовая продукция и т.п.).

Отдельные объекты, ранее отражаемые в бухгалтерском учете бюджетных учреждений, включены в состав основных средств или материальных запасов. Это относится к малоценным и быстроизнашивающимся предметам и мягкому инвентарю, которые распределены теперь между основными средствами и материальными запасами в зависимости от срока их полезного использования.

Инструкцией N 70н предусмотрена трехвариантная система списания таких основных средств, а также нематериальных активов на затраты бюджетного учреждения, а именно:

на объекты основных средств и нематериальных активов стоимостью до 1000 руб. включительно амортизация не начисляется, а их стоимость полностью списывается на затраты в момент передачи их в эксплуатацию;

на объекты основных средств и нематериальных активов стоимостью от 1000 до 10 000 руб. включительно при передаче (вводе) в эксплуатацию начисляется амортизация в размере 100% их балансовой стоимости, в результате чего такие активы продолжают числиться в бюджетном учете в одинаковых суммах по первоначальной (восстановительной) стоимости и по начисленной амортизации;

на объекты основных средств и нематериальных активов стоимостью свыше 10 000 руб. амортизация начисляется в соответствии с установленными для соответствующих активов нормами.

Бюджетному учету теперь подлежат ранее не учитываемые непроизведенные активы (счет 010200000), к которым в соответствии с Инструкцией N 70н относятся подлежащие отражению в бухгалтерской отчетности участников бюджетного процесса:

земельные участки, а также вложения в них и неотделимые от них расходы неинвентарного характера (поверхностные улучшения земель, планировка и расчистка участков, мелиоративные, ирригационные и другие подобные работы) - счет 010201000 "Земля";

подтвержденные ресурсы недр (запасы полезных ископаемых), некультивируемые биологические ресурсы (животные и растения, находящиеся в государственной или муниципальной собственности) и водные ресурсы (водоносные пласты и другие ресурсы подземных вод) - счет 010202000 "Ресурсы недр";

прочие непроизведенные активы (например, радиочастотный спектр) - счет 010203000 "Прочие непроизведенные активы".

В Плане счетов бюджетного учета предусмотрен специальный счет для формирования первоначальной стоимости приобретаемых (создаваемых) нефинансовых активов. На указанном счете собираются затраты на создание (приобретение), доставку, установку и пуск в эксплуатацию основных средств и нематериальных активов, а также на доставку до складов этих учреждений материальных запасов.

Первоначальной стоимостью непроизведенных активов для отражения в бюджетном учете признаются фактические вложения учреждения в их приобретение, за исключением объектов, впервые вовлекаемых в экономический (хозяйственный) оборот, первоначальной стоимостью которых признается их текущая рыночная цена на дату принятия к бухгалтерскому учету. Причем по состоянию на начало каждого отчетного года учреждения должны производить переоценку состоящих на бюджетном учете непроизведенных активов с отражением ее результатов в межбалансовый период на счете 040103000 "Финансовый результат прошлых отчетных периодов".

Учитывая изложенное, бюджетным учреждениям следует быть готовым к проведению мероприятий по инвентаризации и первоначальной оценке имеющихся в их распоряжении непроизведенных активов. Однако порядок такой оценки в настоящее время не определен. Поэтому учреждение может либо ждать принятия соответствующих нормативных документов, либо привлечь к оценке независимых оценщиков (согласовав затраты на оплату их услуг с вышестоящим распорядителем бюджетных средств). С учетом этого Минфин России установил обязанность отражения стоимости непроизведенных активов в бюджетном учете начиная с 1 января 2006 г.

Порядок отражения в бюджетном учете операций по получению и списанию непроизведенных активов, в принципе, существенно не отличается от порядка отражения в бюджетном учете других нефинансовых активов. Некоторая неопределенность возникает только "при их недостаче, отнесенной за счет виновных лиц" (Д-т 040101172, К-т 010200430).

Списание на затраты стоимости нефинансовых активов, используемых в течение более 12 месяцев, в новой системе бюджетного учета производится постепенно по мере начисления амортизации, в то время как ранее стоимость этих активов списывалась в момент их приобретения (с начислением износа в части стоимости основных средств).

В Инструкции по бюджетному учету претерпел серьезные изменения порядок отражения учреждением другого имущества, отнесенного к нефинансовым активам, в результате чего были решены имевшие ранее место проблемы такого учета. Кроме того, осуществлена некоторая унификация правил ведения бюджетного учета в соответствии с общими принципами организации бухгалтерского учета.

Так, в План счетов бюджетного учета введен счет 010600000 "Капитальные вложения в нефинансовые активы", на котором аккумулируются все затраты учреждения, связанные с формированием первоначальной стоимости соответствующих нефинансовых активов. В результате решается, например, имевшая место в прежней системе бухгалтерского учета проблема несоответствия момента оприходования основного средства и формирования его первоначальной стоимости.

В соответствии с Инструкцией N 70н вместо начисления износа на стоимость основных средств по нормам, установленным Постановлением Совета Министров СССР от 11.11.1973 N 824, будет начисляться амортизация, рассчитанная исходя из срока полезного использования данных активов, в соответствии с принадлежностью их к одной из амортизационных групп, установленных Постановлением Правительства Российской Федерации от 01.01.2002 N 1. При этом следует иметь в виду, что Письмом Минфина России от 13.04.2005 N 02-14-10а/721 установлена обязанность бюджетных учреждений начислять амортизацию основных средств, относящихся к первым девяти амортизационным группам, исходя из максимального срока полезного использования, установленного для соответствующей группы. Для основных средств, входящих в десятую амортизационную группу (например, здания), расчет сумм амортизации продолжает (уже помесячно) осуществляться в соответствии со сроками полезного использования, определенными исходя из Годовых норм износа по основным фондам учреждений и организаций, состоящих на государственном бюджете СССР, утвержденных Постановлением Совета Министров СССР от 11.11.1973 N 824.

Такой же порядок списания затрат учреждения установлен и в отношении нематериальных активов. Срок их полезного использования в соответствии с п. 40 Инструкции N 70н определяется учреждениями исходя из срока действия патента, свидетельства и иных ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации, ожидаемого срока использования этого объекта. При невозможности определения (документального подтверждения) сроков полезного использования объектов нематериальных активов нормы амортизации по ним устанавливаются в расчете на 20 лет (но не более срока деятельности учреждения).

Из Плана счетов бюджетного учета исключены субсчета фондов учреждения в основных средствах (субсчет 250), нематериальных активах (субсчет 251) и малоценных предметах (субсчет 260). Перечисленные счета применялись ранее для раздельного учета списания затрат на приобретение указанных активов на соответствующие источники финансирования в рамках кассового и фактического исполнения бюджетов и начисления износа по данному имуществу в соответствии с установленными нормами. Поскольку согласно требованиям Инструкции N 70н упразднены такие объекты учета, как малоценные предметы и мягкий инвентарь, а на стоимость остальных соответствующих активов учреждения теперь начисляется амортизация, регулярно списываемая на его затраты, необходимость в перечисленных субсчетах в новой системе бюджетного учета отпала.

Учитывая, что в состав нефинансовых активов входят драгоценные металлы и ювелирные изделия, которые, с одной стороны, имеют материально-вещественную форму, а с другой - являются одним из средств финансовых вложений, Инструкцией N 70н определен особый порядок отражения в бюджетном учете операций по их переоценке. Изменение стоимости драгоценных металлов и ювелирных изделий в результате их переоценок относится в учете не на финансовые результаты прошлых лет, а на изменение доходов учреждений. Переоценка нефинансовых активов в виде драгоценных металлов и ювелирных изделий осуществляется на дату совершения операций, а также на отчетную дату составления бухгалтерской отчетности.

Несколько отличается от применяемого в коммерческих организациях (а также от действовавшей ранее в бюджетных учреждениях системы бухгалтерского учета) порядок списания нефинансовых активов с баланса:

остаточная стоимость списываемых нефинансовых активов в новой системе бюджетного учета рассматривается не в составе расходов учреждения, а как уменьшение его доходов, так как в данном случае имеет место не возникновение затрат учреждения, а лишь видоизменение формы его активов - из нефинансовых (основные средства, нематериальные активы и т.п.) активы переходят в финансовые (средства на лицевом или расчетном счете). В результате списание с бюджетного учета недоамортизированной стоимости основных средств и нематериальных активов отражается по дебету 040101172;

другой особенностью отражения в бюджетном учете операций по списанию таких нефинансовых активов, как основные средства и нематериальные активы, является строгая последовательность отражения списания первоначальной (восстановительной) стоимости и начисленной амортизации. Сначала производится списание на уменьшение первоначальной (восстановительной) стоимости данных активов сумм начисленной амортизации и только потом сформированная указанным способом их остаточная стоимость списывается на уменьшение доходов учреждения. Нарушение указанного порядка может привести к возникновению рисков излишнего списания стоимости нефинансовых активов.

В новой системе бюджетного учета в структуру счета 010500000 "Материальные запасы" включена готовая продукция (счет 010506000).

Отдельно следует остановиться на отражении в бюджетном учете специального оборудования для НИОКР. Как правило, такое оборудование, как и результаты НИОКР, является собственностью заказчика, полностью потребляется в процессе их осуществления, а в противном случае после окончания работ либо возвращается заказчику, либо остается на ответственном хранении в учреждении - исполнителе НИОКР до вынесения заказчиком решения о его дальнейшем использовании, либо по решению заказчика передается учреждению в качестве основных средств или материалов. В любом случае до момента перехода к учреждению права собственности на данное оборудование его стоимость подлежит отражению на забалансовом счете 12 "Спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками" (на данном счете, по мнению автора, подлежит отражению и оборудование для выполнения опытно-конструкторских работ).

При отражении в бюджетном учете спецоборудования для НИОКР согласно Инструкции N 70н, по мнению автора, наблюдается некоторое несоответствие: стоимость спецоборудования для НИОКР, полученных от заказчика, отражается на субсчете 010505340 "Прочие материалы" в корреспонденции с субсчетом 040101180 "Прочие доходы" и списывается на "Прочие расходы" (субсчет 040101280) с одновременным отражением на забалансовом счете 12 в момент передачи данного оборудования в производство. Это делается для включения стоимости полученного от заказчика оборудования для НИОКР в стоимость выполняемых учреждением НИОКР. Возражения о том, что при передаче учреждению для выполнения НИОКР спецоборудования заказчика право собственности на него остается у последнего, конечно, можно опровергнуть тем, что учреждению не принадлежит право собственности на закрепленное за ним в оперативное управление имущество. Однако следует отметить, что указанный порядок учета такого имущества позволяет, в принципе, многократно включать его стоимость в себестоимость разных НИОКР при дальнейшей передаче его заказчиком данному или другим учреждениям-исполнителям.

В случае невозвращения спецоборудования заказчику после завершения НИОКР стоимость его отражается как прочие доходы.

Оприходование спецоборудования для НИОКР на забалансовый счет осуществляется в момент отпуска его в эксплуатацию (как для ОС или НМА), однако, учитывая, что такое оборудование амортизируемым не является, по мнению автора, его следует оприходовать на забалансовый счет при приеме на склад.

отдела аудита и консалтинга

Подписано в печать

Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований (органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений и операциях, приводящих к изменению вышеуказанных активов и обязательств

Основными целями законодательства Российской Федерации о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности. Так систему нормативного регулирования бухгалтерского учета можно представить в виде совокупности законодательных, нормативных правовых актов и других документов, относящихся к бухгалтерскому учету.

На современном этапе развития бюджетного учета в соответствии с действующим законодательством можно выделить пять уровней его правового регулирования:

Первый уровень – законодательный, устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в бюджетных организациях – это Федеральные законы, Указы Президента РФ и Постановления Правительства:

· Бюджетный кодекс РФ;

· Гражданский Кодекс РФ;

· Налоговый кодекс РФ;

· Трудовой кодекс РФ;

· Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»;

· Постановление Правительства РФ от 22 мая 2004 г. № 249 «О мерах по повышению результативности бюджетных расходов» и др.

Второй уровень – нормативный. его составляют нормативно-правовые акты Минфина России, который в соответствии с Бюджетным кодексом РФ (далее – БК РФ) устанавливает единую методологию и стандарты бюджетного учета и бюджетной отчетности:

· Приказ Минфина от 10 февраля 2006 г. № 25н «Об утверждении инструкции по бюджетному учету»;

· Приказ Минфина России от 24 августа 2007 г. № 72н «Об утверждении Инструкции о порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»

· Приказ Минфина России от 21 июня 2001 г. № 46 н «О порядке открытия и ведения территориальными органами Федерального казначейства лицевых счетов для учета операций со средствами, полученными получателями средств федерального бюджета от приносящей доход деятельности» и др.

Третий уровень – методический формируют правовые акты, издаваемые финансовыми органами, организующими исполнение федерального бюджета, бюджетов государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов по вопросам бюджетного учета, примером может являться Постановление Госкомстата России от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Четвертый уровень – ведомственный составляют правовые акты, издаваемые с учетом отраслевых особенностей главными распорядителями средств бюджета соответствующего уровня в соответствии с актами органов, организующих исполнение соответствующего бюджета.

К пятому уровню – организационному, относятся внутренние акты учреждений (получателей бюджетных средств), принятие которых также предусмотрено БК РФ, т.е. это локальные правовые документы бюджетных учреждений, принятие которых предусмотрено Инструкцией по бюджетному учету, утвержденной приказом Минфина от 10 февраля 2006 г. № 25 н:

· Приказ руководителя бюджетного учреждения об утверждении графика документооборота;

· Приказ руководителя бюджетного учреждения о порядке проведения инвентаризации и др.

Похожая система правового регулирования бухгалтерского учета существует и в коммерческих организациях, но между ними существуют и отличия:

· деятельность коммерческих организаций напрямую не регулируется БК РФ;

· коммерческие организации используют в своем учете положения по бухгалтерскому учету.

В соответствии с действующим законодательством Российской Федерации к основным задачам бюджетного учета относят:

– формирование полной и достоверной информации о состоянии активов и обязательств учреждений, а также о финансовых результатах их деятельности;

– формирование полной и достоверной информации об исполнении всех бюджетов бюджетной системы Российской Федерации;

– обеспечение контроля за соответствием законодательству Российской Федерации операций, осуществляемых в ходе исполнения бюджетов бюджетной системы Российской Федерации, а также контроля за состоянием активов и выполнением обязательств учреждений;

– обеспечение внутренних и внешних пользователей отчетностью о состоянии активов и обязательств учреждений, а также отчетностью об исполнении бюджетов бюджетной системы Российской Федерации.

Организация бухгалтерского учета в бюджетных организациях имеет ряд особенностей, которые основываются на законодательстве о бюджетном устройстве, Инструкции по бюджетному учету, других нормативных документах по учету и отчетности в бюджетных организациях, а также их отраслевой спецификой.

К таким особенностям бухгалтерского учета в бюджетных организациях можно отнести:

· организацию учета в разрезе статей бюджетной классификации;

· контроль исполнения сметы расходов;

· переход на казначейскую систему исполнения бюджетов;

· выделение в учете кассовых и фактических расходов;

· отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки и др.).

Основные цели и принципы бухгалтерского учета:

Основополагающие принципы ведения бухгалтерского учета определены в Законе «О бухгалтерском учете» и это:

· обязательность двойной записи хозяйственных операций на счетах Плана счетов, утвержденного Минфином России;

· осуществление учета объектов учета в рублях и на русском языке (если первичные учетные документы составляются на иностранных языках, то необходимо, чтобы эти документы имели построчный перевод на русский язык);

· бухгалтерский учет текущих затрат на производство продукции, выполнение работ и оказание услуг должен осуществляться отдельно от учета затрат, связанных с капитальными вложениями;

· обязательность составления документов на все хозяйственных операций;

· использование учетных регистров для систематизации информации, которая содержится в учетных документах;

· оценка объектов учета в денежном выражении;

· обязательность проведения инвентаризации имущества и обязательств, порядок которой определяется действующим законодательством и приказами руководителя бюджетной организации.

Помимо вышеуказанных принципов бухгалтерского учета можно выделить и принципы, которые присущи именно бюджетному учету:

· принцип «единства кассы» подразумевает осуществление всех бюджетных операций в рамках единого счета соответствующего бюджета, что позволяет обеспечить полную прозрачность при формировании и использовании бюджетных средств и существенно повысить управляемость государственными (муниципальными) финансами;

· принцип «подведомственности расходов» исключает возможность реализации функций распорядителя бюджетных средств организациями, подведомственными органам исполнительной власти других уровней. Функции по распоряжению бюджетными средствами такими организациями должны быть переданы главным распорядителям средств бюджета.

В бюджетных организациях учет исполнения смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, осуществляется на основании Федерального закона «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 года и Инструкции по бюджетному учету, утвержденной приказом Минфина от 10 февраля 2006 г. № 25н.

Инструкция по бюджетному учету включает в себя:

· План счетов бухгалтерского учета в организациях;

· форму ведения бухгалтерского учета;

· способ применения счетов Плана счетов бухгалтерского учета для отражения операций по исполнению сметы доходов и расходов денежных средств, которые были получены за счет внебюджетных источников;

· формы первичных учетных документов и регистров бухгалтерского учета;

· методы оценки активов и обязательств;

· корреспонденцию счетов по основным бухгалтерским операциям.

Бухгалтерия бюджетной организации состоит из нескольких групп– финансовая, материальная, расчетов и др. В группах могут выделяться подгруппы (оперативно-финансовая, основных средств, расчетных операций и др.). Структурные подразделения бюджетной организации должны своевременно представлять в бухгалтерию всю необходимую документацию (договоры, акты выполненных работ, авансовые отчеты и др.).

Обеспечение контроля за исполнением смет доходов и расходов, состоянием расчетов с юридическими и физическими лицами, сохранностью денежных средств и материальных ценностей – это одни из ключевых задач работы бухгалтерской службы.

Обязанности бухгалтерии:

· организация бухгалтерского учета в соответствии действующим законодательством РФ;

· контроль за правильным оформлением первичных учетных документов и законностью совершаемых операций;

· контроль за расходами денежных средств в соответствии с целевым назначением, которое утверждается сметам доходов и расходов;

· контроль за сохранностью денежных средств и материальных ценностей;

· начисление и выплата заработной платы работникам, стипендий учащимся, студентам, аспирантам учебных заведений;

· учет доходов и расходов по средствам, полученным за счет внебюджетных источников;

· проведение инвентаризации имущества и финансовых обязательств;

· составление и представление в установленном порядке и в предусмотренные сроки бухгалтерской отчетности;

· составление для утверждения руководителем учреждения смет доходов и расходов и расчетов;

· обеспечение хранения документации в соответствии с требованиями организации государственного архивного дела.

Главный бухгалтер бюджетной организации назначается на должность и освобождается от должности руководителем организации.

Элементы плана организации бухгалтерского учета в бюджетных организациях:

· план документации и документооборота;

· план инвентаризации;

· план счетов и их корреспонденция;

· план отчетности;

· план технического оформления учета;

· план организации труда работников бухгалтерии.

План документации включает в себя перечень первичных документов и учетных регистров.

Регистры бюджетного учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах. Формы регистров бюджетного учета являются унифицированными формами документов и содержат наименования реквизитов и показателей и соответствующие им коды по общероссийским классификаторам и классификациям, необходимые при автоматизированной обработке информации.

К этим регистрам относится:

· журнал операций по счету «Касса»;

· журнал операций по банковскому счету;

· журнал операций расчетов с подотчетными лицами;

· журнал операций расчетов с поставщиками и подрядчиками;

· журнал операций расчетов с дебиторами по доходам;

· журнал операций расчетов по заработной плате, денежному довольствию и стипендиям;

· журнал операций по выбытию и перемещению нефинансовых активов;

· журнал по прочим операциям.

Бухгалтер должен заполнять журналы операций по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа. Журналы операций подписывают главный бухгалтер бюджетной организации, а также бухгалтер, ответственный за составление журнала операций.

По окончании месяца данные оборотов по счетам из журналов операций записываются в Главную книгу (ф. 0511811). При открытии Главной книги на текущий месяц записываются суммы остатков на начало года и на начало месяца в соответствии с заключительным балансом за истекший год и месяц, обороты по дебету и кредиту, исходящие остатки, итоговые данные за соответствующий месяц, номера журналов операций. В Главной книге подсчитывается общий итог оборотов за месяц, и выводятся по всем счетам дебетовые или кредитовые остатки на начало следующего месяца.

Основа организации первичного учета в бюджетных организациях – это график документооборота, который содержит информацию о персонале организации, ответственном за оформление документов, указывается порядок, место, время прохождения документа с момента составления до сдачи в архив.

График документооборота составляется главным бухгалтером и руководителем учреждения.

План инвентаризации определяет порядок, формы и сроки проведения плановых и внеплановых инвентаризаций.

План счетов бухгалтерского учета бюджетной организации применяется в соответствии с Инструкцией по бюджетному учету. В ходе работы используются те счета, которые необходимы для учета деятельности той или иной организации.

План отчетности включает следующие показатели:

· перечень отчетных форм;

· отчетный период, за который составляется та или иная форма отчета;

· сроки представления отчетности;

· наименования и адреса организаций и учреждений, получающих отчеты;

· фамилии должностных лиц, получающих отчеты;

· способ представления отчетов;

· фамилии работников, отвечающих за составление отчетности.

План организации труда работников бухгалтерии предназначен для:

· описания структуры аппарата бухгалтерии и штата бухгалтерии;

· описания должностных характеристик каждого работника;

· описания мероприятий по повышению квалификации работников;

· описания графиков учетных работ.

Графики учетных работ необходимы для распределения работ между исполнителями, а также для определения времени необходимого для выполнения работ. Графики бывают индивидуальные, структурные и сводные .

План счетов бюджетного учета – это систематизированный перечень счетов бухгалтерского учета.

План счетов, утвержденный Минфином России в составе Инструкции по бюджетному учету, утвержденной приказом Минфина от 10 февраля 2006 г. № 25н, применяют бюджетные учреждения для бухгалтерского учета операций по исполнению смет доходов и расходов по бюджетным средствам и средствам полученным за счет внебюджетных источников финансирования, а также операций по централизованному снабжению.

План счетов бюджетного учета состоит из пяти разделов и забалансовых счетов.

Первый раздел – «Нефинансовые активы» – представляет собой счета для учета основных средств, непроизведенных и нематериальных активов, амортизации, материальных запасов, вложений в нефинансовые активы и нефинансовых активов в пути.

Второй раздел – «Финансовые активы» – состоит из счетов для учета денежных средств учреждения и денежных документов учреждения, дебиторской задолженности.

В третьем разделе – «Обязательства» – представлены счета для учета кредиторской задолженности учреждения.

В четвертом разделе – «Финансовый результат» – представлены счета для учета доходов и расходов учреждения и отражения финансового результата прошлых периодов.

В пятом разделе – «Санкционирование расходов бюджетов» – сосредоточены счета для отражения информации о лимитах полученных и переданных бюджетных обязательств, а также о бюджетных ассигнованиях.

На забалансовых счетах учитывают ценности, временно находящиеся в учреждении и не принадлежащие ему, а также бланки строгой отчетности, санаторные путевки, полученные безвозмездно и пр.

Счета бюджетного учета имеют свою определенную структуру и в Инструкции № 25н предусмотрены 26-разрядные счета бюджетного учета. Конкретно же они представляют собой КБК – код бюджетной классификации (20 знаков) плюс собственно коды счетов бюджетного учета (6 знаков).

Номер счета Плана счетов бюджетного учета включает в себя 26 разрядов.

Особенность Структуры счетов бюджетного учета такова:

Разряды 1– 17 соответствуют первым 17 знакам КБК. Это зависимость ситуационная:

– код классификации доходов;

– код классификации расходов бюджетов;

– код классификации источников финансирования дефицита бюджетов.

Далее (с 18-го по 23-й разряды) идет непосредственно шестизначный код счета бюджетного учета:

– разряд 18 – код вида деятельности: бюджетная деятельность – 1, приносящая доход деятельность – 2, деятельность со средствами, находящимися во временном распоряжении, – 3;

– разряды 19 – 21 – трехзначный синтетический счет бюджетного учета;

– разряды 22 – 23 – двузначный аналитический счет бюджетного учета.

Последние три разряда – 24 – 26 – также входят в КБК. Их значения соответствуют кодам Классификации операций сектора государственного управления.

Из-за наличия в бухгалтерском счете классификатора операций сектора государственного управления на некоторых счетах вводятся отдельные названия и номера дебета и кредита счета.

Все счета бухгалтерского учета сгруппированы в следующие разделы:

Раздел 1 «Нефинансовые активы».

В состав раздела включены следующие счета:

· 010100000 «Основные средства»;

· 010200000 «Непроизведенные активы»;

· 010301000 «Нематериальные активы»;

· 010400000 «Амортизация»;

· 010500000 «Материальные запасы»;

· 010600000 «Вложения в нефинансовые активы»;

· 010700000 «Нефинансовые активы в пути».

Раздел 2 «Финансовые активы».

В состав раздела включены следующие счета:

· 020100000 «Денежные средства учреждения»;

· 020400000 «Финансовые вложения»;

· 020500000 «Расчеты с дебиторами по доходам»;

· 020600000 «Расчеты по выданным авансам»;

· 020700000 «Расчеты с дебиторами по выданным кредитам»;

· 020800000 «Расчеты с подотчетными лицами»;

· 020900000 «Расчеты по недостачам»;

· 021000000 «Расчеты с прочими дебиторами»;

Раздел 3 «Обязательства».

В состав данного раздела включены следующие счета:

· 030100000 «Расчеты с кредиторами по долговым обязательствам»;

· 030200000 «Расчеты с поставщиками и подрядчиками»;

· 030300000 «Расчеты по платежам в бюджет»;

· 030400000 «Прочие расчеты с кредиторами»;

Раздел 4 «Финансовый результат».

В состав данного раздела включены следующие счета:

· 040100000 «Финансовый результат учреждения»;

· 040101000 «Финансовый результат текущей деятельности»;

· 040102000 «Финансовый результат по резервному фонду»;

· 040103000 «Финансовый результат прошлых отчетных периодов»;

· 040104100 «Доходы будущих периодов».

Раздел 5 «Санкционирование расходов бюджетов».

Учет на счетах этого раздела ведут распорядители бюджетных средств и казначейство, отражая информацию о лимитах полученных и переданных бюджетных обязательств, а так же о бюджетных ассигнованиях, а бюджетные учреждения используют по данному разделу счет 050100000 «Лимиты бюджетных обязательств».

На забалансовых счетах ведется учет ценностей, которые временно находятся в организации, но не принадлежат ей.

Запись операции на счетах означает отражение ее содержания в бухгалтерских книгах, карточках или свободных листах, которые называются регистрами.

Учетные регистры подразделяются на:

· книги;

· карточки;

· свободные листы (ведомости).

В бухгалтерских книгах необходимо, чтобы все страницы были пронумерованы и заключены в переплет, а на последней странице следует указать общее число пронумерованных страниц за подписью главного бухгалтера. В зависимости от объема учетных записей в книге отводится одна или несколько страниц для того или иного счета. Книги используются как для синтетического, так и для аналитического учета.

Карточки изготавливаются из плотной бумаги или неплотного картона и не скрепляются между собой. Они хранятся в картотеках, где располагаются по счетам. Карточки открываются на год. Карточки сдаются в архив в подшитом виде вместе с реестром карточек, регистрами и другими бухгалтерскими документами ежегодно или один раз в два года.

Свободные листы изготавливаются из менее плотной бумаги, чем карточки, и имеют больший формат. Хранят их в особых папках регистраторах. Они заводятся на месяц или квартал.

Способы исправления ошибок в учетных регистрах:

· корректировка – применяется при обнаружении ошибки за отчетный период до момента представления бухгалтерского баланса и не требует изменения данных в журналах операций;

· дополнительная проводка – применяется, если в бухгалтерской проводке и в учетных регистрах отражена правильная корреспонденция счетов, но уменьшена сумма операции;

· «красное сторно» – применяется, если в учетных записях неправильно указана корреспонденция счетов.

Бухгалтерские записи по исправлению ошибок необходимо оформлять справкой (ф. 0504833), которая содержит ссылку на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления.

Регистры бухгалтерского учета открываются записями сумм остатков на начало года в соответствии с заключительным балансом и регистрами за истекший год. Если вышестоящей организацией сделаны исправления в заключительном балансе, то эти исправления необходимо внести в учетные регистры прошлого и текущего года.

После того, как утвержден годовой отчет, учетные регистры группируют, переплетают и сдают на хранение в архив организации.

Как определено Инструкцией по бюджетному учету, к основным средствам относятся материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, находящиеся в эксплуатации, в запасе или на консервации, сданные в аренду, а также имущество казны РФ, субъектов РФ, муниципальных образований, независимо от стоимости этих объектов, со сроком полезного использования более 12 месяцев.

Оценка объектов основных средств, стоимость которых при приобретении выражена в иностранной валюте, производится в валюте Российской Федерации путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бюджетному учету.

В бюджетных организациях применяется классификация основных средств, в соответствии с которой основные средства можно сгруппировать по следующим признакам . по видам, по степени использования, по правам принадлежности.

Таким образом, можно выделить следующие группы основных средств:

1. По видам:

· жилые помещения;

· нежилые помещения;

· сооружения;

· машины и оборудование;

· транспортные средства;

· производственный и хозяйственный инвентарь;

· библиотечный фонд;

· мягкий инвентарь;

· драгоценные и ювелирные изделия;

· прочие основные средства.

2. По степени использования:

· основные средства в эксплуатации;

· основные средства в запасе;

· основные средства на стадии достройки, дооборудования, реконструкции, частичной ликвидации;

· основные средства на консервации.

3. По правам принадлежности:

· основные средства, принадлежащие на праве собственности;

· основные средства, находящиеся в оперативном управлении или хозяйственном ведении;

· основные средства, полученные в аренду.

Чтобы организовать правильный и эффективный учет основных средств и нематериальных активов на предприятии, необходимо обратить внимание на следующие моменты:

· классификация основных средств и нематериальных активов;

· определение принципов оценки основных средств и нематериальных активов;

· разработка форм первичных документов и учетных регистров.

Важным моментом является и то, что основные средства в рамках бюджетной деятельности находятся в оперативном управлении и не являются их собственностью .