Категория: Инструкции

Приказом Минфина России от 10 февраля 2006 г. № 25н утверждена новая Инструкция по бюджетному учету (далее – Инструкция № 25н). После долгих согласований 11 апреля 2006 года этот документ был зарегистрирован Минюстом России. Инструкция № 25н введена в действие задним числом – с 1 января 2006 года. Действовавшая же ранее Инструкция по бюджетному учету, утвержденная приказом Минфина России от 26 августа 2004 г. № 70н, отменена. Это означает, что бухгалтерам бюджетных учреждений придется скорректировать некоторые бухгалтерские записи текущего года с учетом новых требований.

Рассмотрим основные отличия новой инструкции от старой.

Изменения в организации бюджетного учетаИнструкция № 25н изменила порядок формирования счета бюджетного учета. 18-й разряд – код вида деятельности – теперь будет формироваться следующим образом:

– бюджетная деятельность – 1;

– приносящая доход деятельность – 2;

– деятельность со средствами, находящимися во временном распоряжении, – 3.

Таким образом, с 1 января 2006 года операции по предпринимательской деятельности бюджетного учреждения и деятельности за счет целевых средств должны отражаться в учете с кодом 2.

Еще одно важное нововведение. Если для каких-либо операций, отражающих деятельность учреждения, Инструкция № 25н корреспонденцию счетов бюджетного учета не определяет, это имеет право сделать главный распорядитель средств бюджета (в части, не противоречащей Инструкции по бюджетному учету).

Из этого нововведения следует два важных вывода. Во-первых, корреспонденция счетов в Инструкции № 25н представлена не по всем возможным операциям. А во-вторых, корреспонденцию счетов бюджетного учета по операциям, не рассмотренным в Инструкции, главный распорядитель должен отразить в своих распорядительных документах (учетной политике).

И еще один момент, на который хотелось бы обратить ваше внимание. В Инструкции № 25н сформулировано новое правило, связанное с оборотами по счетам бюджетного учета. Так, при завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не переходят.

Остаток по счету 1 105 06 000 «Прочие материальные запасы» на начало года – 20 000 руб. На конец года обороты по дебету счета 1 105 06 340 "Увеличение стоимости прочих материальных запасов" составили 200 000 руб. а обороты по кредиту счета 1 105 06 440 «Уменьшение стоимости прочих материальных запасов» – 210 000 руб.

Соответственно остаток по счету 1 105 06 000 на конец года будет равен 10 000 руб. В регистрах следующего года бухгалтер учреждения должен отразить только остаток по этому счету на начало года, то есть 10 000 руб. Никаких записей по оборотам производиться не будет.

Подробно о том, как сформировать учетную политику бюджетного предприятия, Вы можете прочитать в соответствующем разделе универсального справочника "Бюджетный учет по новому плану счетов "

Изменения в учете основных средствНововведений, связанных с учетом основных средств, достаточно много. Перечислим основные из них.

В Инструкции № 25н изменены критерии, при соблюдении которых актив признается объектом основных средств. Так, согласно изменениям, основными средствами будут считаться не только материальные объекты, введенные в эксплуатацию, но и находящиеся в запасе, на консервации, а также сданные в аренду.

Учреждение за счет бюджетных средств приобрело производственное оборудование. Его стоимость согласно договору – 94 400 руб. (в том числе НДС – 14 400 руб.). Оборудование было помещено на склад. Бухгалтер учреждения должен отразить эти операции так: см. таблицу

Многие нововведения Инструкции № 25н связаны с новым порядком оценки основных средств.

Во-первых, в Инструкции № 25н теперь дано четкое определение балансовой стоимости основного средства. Это их первоначальная стоимость с учетом изменений, которые производятся лишь в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки.

Во-вторых, в Инструкции № 25н отменено требование, в соответствии с которым учет основных средств велся в полных рублях.

В-третьих, изменен порядок оценки безвозмездно полученных основных средств. Новое правило применяется, если безвозмездная передача объектов основных средств произошла между:

– учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета (результат от безвозмездного поступления основных средств в этом случае формируется на счете 0 304 04 000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств");

– учреждениями разных уровней бюджетов (результат от безвозмездного поступления основных средств формируется на счете 0 401 01 151 "Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации");

– учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета (результат от безвозмездного поступления основных средств формируется на счете 0 401 01 180 "Прочие доходы");

– бюджетным учреждением и государственной или муниципальной организацией (результат от безвозмездного поступления основных средств формируется на счете 0 401 01 180 "Прочие доходы").

Согласно новому правилу, при безвозмездном получении объекта основных средств на счете 0 101 00 000 "Основные средства" необходимо отразить его балансовую стоимость, а на счете 0 104 00 000 "Амортизация" – сумму начисленной амортизации.

Порядок учета операций по безвозмездной передаче основных средств также изменился. Инструкция № 25н определяет, что бухгалтерские записи при отражении данной операции зависят от того, кому учреждение передает основные средства. Здесь возможны варианты. Так, основные средства могут передаваться:

– учреждению, подведомственному тому же главному распорядителю (распорядителю) (результат от безвозмездной передачи в этом случае формируется на счете 0 304 04 310 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств");

– учреждению, подведомственному другому главному распорядителю (распорядителю) того же уровня, а также государственной или муниципальной организации (результат от безвозмездной передачи формируется на счете 0 401 01 241 "Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям");

– учреждению, финансируемому из другого бюджета (результат от безвозмездной передачи формируется на счете 0 401 01 251 "Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации").

Подробно о том, как правильно рассчитать сумму амортизации, рассказано в разделе "Амортизация основных средств" универсального справочника "Бюджетный учет по новому плану счетов "

Главный распорядитель безвозмездно передал подведомственному учреждению оборудование балансовой стоимостью 90 000 руб. и начисленной амортизацией 40 000 руб. Бухгалтер должен сделать такие проводки: см. таблицу

Еще один важный момент. Инструкция № 25н определяет, что при выдаче в эксплуатацию объектов основных средств до 1000 руб. включительно их стоимость списывается на счета расходов:

– по бюджетной деятельности – на счет 0 401 01 271 "Расходы на амортизацию основных средств и нематериальных активов";

– по деятельности, приносящей доход, – на счет 0 106 04 340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)".

Учреждение приобрело хозяйственный инвентарь на общую сумму 9440 руб. (в том числе НДС – 1440 руб.). Стоимость единицы инвентаря – 944 руб. (в том числе НДС – 144 руб.). В эксплуатацию было отпущено 5 единиц данного инвентаря. Бухгалтер запишет: см. таблицу

И последнее. В новой Инструкции определено, что внутреннее перемещение основных средств между материально ответственными лицами бюджетного учреждения должно отражаться на счетах бюджетного учета.

В НИИ измерительный прибор передан со склада в структурное подразделение. Балансовая стоимость прибора – 120 000 руб. Бухгалтер отразит эту операцию так: см. таблицу

Обратите внимание: чтобы избежать увеличения оборотов по кредиту счета 0 101 00 000 "Основные средства", в данной ситуации Инструкция № 25н намеренно предписывает указывать код КОСГУ 310.

Изменения в учете нематериальных активовНововведений не так много, но тем не менее они есть.

Во-первых, согласно внесенным в Инструкцию № 25н изменениям, к нематериальным активам помимо прочего теперь относят потенциально патентоспособные технические решения и секреты производства (ноу-хау).

Во-вторых, отменено правило, согласно которому группировка объектов нематериальных активов в учете учреждения осуществлялась в соответствии с Общероссийским классификатором основных фондов (ОКОФ), который утвержден постановлением Госстандарта России от 26 декабря 1994 г. № 359.

В-третьих, в Инструкции № 25н теперь дано четкое определение балансовой стоимости нематериального актива. Так, балансовой стоимостью нематериального актива является его первоначальная стоимость с учетом изменений, которые производятся лишь в случаях модернизации, частичной ликвидации и переоценки.

В-четвертых, внутреннее перемещение объектов нематериальных активов, как и объектов основных средств, должно отражаться на счетах бюджетного учета.

Структурное подразделение "А" научно-исследовательского института передало документы, подтверждающие права на нематериальный актив, подразделению «Б» этого же института. Балансовая стоимость нематериального актива составила 400 000 руб. В такой ситуации бухгалтер сделает следующую проводку: см. таблицу

Ну и наконец, в-пятых. Инструкция № 25н изменила порядок отражения операций, связанных с безвозмездной передачей и получением объектов нематериальных активов. Новые правила аналогичны тем, что теперь действуют для основных средств.

Изменения в учете материальных запасовЗдесь изменения такие.

Во-первых, в состав материальных запасов теперь включена готовая продукция, а также мягкий инвентарь (вне зависимости от срока его полезного использования), который до этого учитывался в составе основных средств. Новая классификация имущества бюджетного учреждения теперь полностью соответствует ОКОФ.

Бюджетное учреждение приобрело четыре комплекта спецодежды на общую сумму 11 800 руб. (в том числе НДС – 1800 руб.). Срок службы такой спецодежды более года. Половина приобретенных комплектов была выдана сотрудникам учреждения (стоимость выданной спецодежды – 5900 руб.). По новым правилам бухгалтер должен отразить в учете эти операции так: см. таблицу

Во-вторых, изменен порядок оценки материальных запасов.

Материальные запасы, поступившие безвозмездно, теперь оценивают по новым правилам. Эти правила аналогичны тем, что применяются при оценке безвозмездно полученных основных средств.

От главного распорядителя учреждению безвозмездно поступили прочие материальные запасы на общую сумму 40 000 руб. Бухгалтер должен записать: см. таблицу

Еще один важный момент. В определенных случаях при приобретении материальных запасов необходимо сформировать их фактическую стоимость. Например, это необходимо, когда осуществлялись затраты, связанные с доставкой материалов, или производилось доведение материальных запасов до состояния, в котором они пригодны к использованию. В Инструкции № 25н записано, что фактическая стоимость материальных запасов формируется на счете 0 106 04 000 "Изготовление материалов, готовой продукции (работ, услуг)".

Бюджетное учреждение приобрело прочие материальные запасы на общую сумму 59 000 руб. (в том числе НДС – 9000 руб.). Доставку материалов осуществила транспортная организация, стоимость ее услуг составила 1180 руб. (в том числе НДС – 180 руб.). Бухгалтер должен отразить эти операции так: см. таблицу

Существенные изменения внесены и в порядок списания (отпуска) материальных запасов. Такое списание должно производиться по фактической стоимости каждой единицы или по средней фактической стоимости. Таким образом, из текста Инструкции № 25н следует, что теперь бюджетные учреждения имеют право выбирать один из двух способов оценки стоимости списываемых материальных ценностей. Свой выбор учреждение должно закрепить в учетной политике.

Инструкция № 25н определяет, что оценка материальных запасов по средней фактической стоимости осуществляется по каждой группе (виду) запасов. Расчет производится путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся, соответственно, из средней фактической стоимости и количества остатка на начало месяца и поступивших запасов в течение текущего месяца на дату списания (отпуска). Это означает, что среднюю фактическую стоимость необходимо определять на каждую дату списания материальных запасов.

Как и в случае с основными средствами, внутреннее перемещение материальных запасов между материально ответственными лицами отражается на счетах бюджетного учета. Однако бухгалтерские записи, связанные с внутренним перемещением материальных запасов, производятся только в том случае, если в соответствии с внутренними правилами бюджетного учреждения списание материалов производится не в момент их выдачи со склада, а в момент получения от структурного подразделения учреждения документа об их использовании.

С аптечного склада больницы в отделение переданы медикаменты на общую сумму 50 000 руб. Из документов отделения следует, что стоимость израсходованных медикаментов составила 40 000 руб. Бухгалтер больницы должен отразить эти операции так: см. таблицу

Изменения в учете финансовых активовЗдесь в первую очередь хочу обратить ваше внимание на такой важный момент. Как известно, когда федеральное бюджетное учреждение получает наличные деньги, существует временной разрыв между подачей заявки и составлением денежного чека и непосредственным оприходованием денег в кассе учреждения.

В подобной ситуации Инструкция № 25н предписывает использовать счет 0 210 03 000 "Расчеты по операциям с наличными денежными средствами получателя бюджетных средств".

Бюджетное учреждение имеет лицевой счет в Федеральном казначействе. Для выплаты заработной платы учреждению необходимо 650 000 руб. Учреждение подало заявку на получение наличных денег, денежные средства поступили в учреждение, и заработная плата была выдана из кассы. Бухгалтер должен отразить эти операции так: см. таблицу

Обратите внимание: если получение денежных средств связано с предпринимательской деятельностью бюджетного учреждения и осуществляется через лицевой счет по учету внебюджетных средств в Федеральном казначействе, то бухгалтерские записи будут немного иными. Во-первых, изменится код вида деятельности (вместо 1 нужно будет указывать 2). А во-вторых, вместо счета 0 304 05 000 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов" нужно будет использовать счет 0 201 01 000 "Денежные средства учреждения на банковских счетах".

Подробно о том, как правильно учесть затраты на коммунальные услуги, рассказано в разделе "Расходы учреждения" универсального справочника "Бюджетный учет по новому плану счетов "

Изменения в учете операций, связанных с санкционированием расходов бюджетовВ Инструкции № 25н теперь определено, какие документы подтверждают принятие бюджетных обязательств. Это документы, подтверждающие факт сделки (договор или заменяющие его иные документы: счета, кассовые чеки, товарно-транспортные накладные и т. п.), а также расчетно-платежные ведомости.

Обратите внимание: сформировать бухгалтерские записи по принятию бюджетных обязательств текущего года на основании договора можно не всегда. Например, учреждение, как правило, не знает заранее точную сумму платежей по коммунальным услугам. Поэтому бухгалтерская запись по принятию бюджетных обязательств в подобном случае формируется при выставлении счетов. А бухгалтерские записи по принятию бюджетных обязательств, связанных с оплатой труда и единым социальным налогом, формируются ежемесячно исходя из суммы начислений.

Изменения, связанные с учетом операций на забалансовых счетахНововведения коснулись и забалансовых счетов. Во-первых, теперь получателям средств бюджетов разрешается вводить дополнительные забалансовые счета для обеспечения управленческого учета. А во-вторых, изменился порядок отражения операций на счетах 17 "Поступления денежных средств на банковские счета учреждения»"и 18 "Выбытия денежных средств с банковских счетов учреждения".

Так, на счете 17 теперь отражается не только поступление денежных средств в разрезе кодов классификации доходов бюджетов, но и возврат указанных поступлений. А на счете 18 отражается не только выбытие средств учреждения, но и восстановление выбытий.

Источник: журнал "Главбух ", № 10, 2006 г.

Здравствуйте, мои уважаемые читатели. И снова я возвращаюсь к вопросу о классификационных признаках счетов (КПС) в бюджетных и автономных учреждениях в 2016 году. Хоть на дворе уже далеко и не начало года, а вопросы про применение кодов КПС не только не уменьшаются, а еще и множатся в геометрической прогрессии. И главный вопрос, возникающий в связи с этим - какой КПС используют в 2016 году - по произвольной или по бюджетной классификации?

В статье "КПС для бюджетных и автономных учреждений в 2016 году " я уже писал, что для ведения учета с 2016 года в программе 1С БГУ учреждениям нужно вести учет именно по бюджетной, а не произвольной классификации. Однако знаю, что многие бюджетные и автономные учреждения и сейчас ведут учет по произвольной классификации, просто вместо семнадцати нулей используя несколько КПС типа 00000000000000119, 00000000000000111 и т. д. Те бухгалтера, кто уже обновил регламентированную отчетность наверняка уже увидели, что форма 0503737 при использовании в учете КПС вида "Произвольный" в 1С попросту не заполняется, за исключением пожалуй только некоторых строк третьего раздела.

Аналогично, в 1С не заполняется и форма 0503723 "Отчет о движении денежных средств". Причем, не заполняются даже строки разделов 1 и 2, на первый взгляд не имеющих никакой привязки к бюджетной классификации, а заполняющиеся только согласно движению денежных средств в 2016 году по КОСГУ.

Итак, если вы все еще не изменили учет по КПС в 2016 году с произвольной классификации на бюджетную нужно сделать это как можно скорее. В противном случае вы просто не сможете заполнить отчетность в автоматическом режиме, и придется делать это вручную.

В своей следующей статье я постараюсь кратко описать порядок перехода с произвольной классификации на бюджетную. Подписывайтесь на обновления блога, чтобы своевременно узнавать о выходе новых статей.

Статья была для Вас полезной? Поделитесь с друзьями в социальных сетях и закладках:

1. Изменения в порядке ведения бухгалтерского учета бюджетными (автономными) учреждениями в 2016 году. Комментарий к Приказам Минфина от 31.12.2015 года №227н и 228н

Изменен порядок учета субсидий, полученных на компенсацию затрат на выполнение государственного задания

Рассматриваем вопрос обязательности начисления резервов отпусков и обсуждаем последовательность действий

Изменён порядок учёта расчетов по доходам: изучаем добавленные аналитические счета к счету 209

В учётную политику учреждений введено новое.

1. Изменения в порядке ведения бухгалтерского учета бюджетными (автономными) учреждениями в 2016 году. Комментарий к Приказам Минфина от 31.12.2015 года №227н и 228н

Изменен порядок учета субсидий, полученных на компенсацию затрат на выполнение государственного задания

Рассматриваем вопрос обязательности начисления резервов отпусков и обсуждаем последовательность действий

Изменён порядок учёта расчетов по доходам: изучаем добавленные аналитические счета к счету 209

В учётную политику учреждений введено новое понятие: «события после отчетной даты». Разбираем практические примеры применения

2.Изменения правил игры бюджетных и автономных учреждений: обсуждаем новую редакцию БЮДЖЕТНОГО КОДЕКСА

Как будут получать деньги ГБУ и ГАУ в связи с изменениями БК?

Как будет формироваться гос. задание?

Нецелевое использование средств отменяют. А за что будут штрафовать?

3. Кто какой учёт ведёт и какую отчетность сдаёт? Обсуждаем введение казначейского, бюджетного и бухгалтерского учёта и Инструкции для них.

4. Общие требования к годовой отчетности бюджетных (автономных) учреждений

Каким требованиям должна удовлетворять отчетность

По каким формам представляется бухгалтерская отчетность

В каком порядке подписывается и представляется отчетность

Что является отчетной датой и отчетным периодом

Какие правила надо соблюдать при составлении отчетности

5.Подготовительные мероприятия, проводимые бухгалтером учреждения перед составлением отчетности. Особенности проведения инвентаризации активов и обязательств в 2016 году

6.Особенности представления различных форм отчетности бюджетных (автономных)

Баланс государственного (муниципального) учреждения (ф. 0503730). Особенности отражения остатков на начало года. Особенности отражения остатков особо ценного движимого и недвижимого имущества. Особенности отражения в отчетности остатков на забалансовых счетаах

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710). Как поступать со счетом 304.06 – отражать или не отражать в справке

Отчет об обязательствах, принятых учреждением (ф. 0503738). Основные ошибки, допускаемые бухгалтерами при составлении отчетности о санкционировании расходов

Отчет о финансовых результатах деятельности учреждения (ф. 0503721)

Пояснительная записка к Балансу учреждения (ф. 0503760). Обсуждаем новые формы пояснительной записки

7.Особенности заполнения налоговой отчетности. Налог на прибыль, НДС, налог на имущество

8.Особенности заполнения отчетности по страховым взносам

9.Планируемые изменения в учете и отчетности бюджетных (автономных) учреждений с 2017 года

Бюджетный учет - это бухгалтерский учет исполнения смет доходов и расходов, финансовых планов учреждений и бюджетов всех уровней, который осуществляется в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), но с определенными особенностями, вытекающими из принципов бюджетного финансирования, методов регулирования бухгалтерского учета, необходимости учета доходов и расходов в соответствии с бюджетной классификацией.

Можно сказать, что бюджетный учет в своем развитии прошел определенные этапы. Несколько десятилетий бюджетные учреждения применяли план счетов, по структуре очень схожий с планом счетов для коммерческих организаций.

Бюджетный план счетов состоял из 13 разделов, которые отражали однородные объекты учета:

- малоценные и быстроизнашивающиеся предметы;

- затраты на производство;

- внутриведомственные расчеты по финансированию;

- фонды и средства целевого финансирования;

- расчеты с колхозами по переплатам пенсий и пособий;

Шифр каждого синтетического счета состоял из двух знаков, шифры субсчетов к ним имели три знака. План счетов бюджетного учета регулярно пересматривался в последние годы, что видно из табл. 1.

Действие Планов счетов бюджетного учета начиная с 2000 г. и по настоящее время

<*> Данные Приказы Минфина России утратили силу.

В ближайшей перспективе, по мнению автора, возможны изменения в бюджетной классификации в связи с составлением "программных" бюджетов всех уровней, что обязательно потребует внесения уточнений в существующие планы бухгалтерского (бюджетного) учета.

На всех этапах развития бюджетного учета ставились и в определенной степени решались задачи по повышению его достоверности, оперативности, прозрачности. С целью повышения качества бухгалтерского учета исполнения смет доходов и расходов учреждений в начале 1960-х гг. прошлого столетия начали создаваться централизованные бухгалтерии (ЦБ) при отделах народного образования, отделах здравоохранения районных (городских) исполкомов Советов депутатов трудящихся. Позже стали создаваться централизованные бухгалтерии при сельских, поселковых Советах.

Примерно в течение десяти лет централизация учета бюджетных учреждений в Новосибирской области достигла 97%. Сама идея централизации учета была не новой, известен первый опыт создания ЦБ в середине 1930-х гг. Однако в тот период централизация не выявила каких-либо преимуществ, к тому же тогда не было ни Единого плана счетов бюджетного учета, ни необходимых нормативных документов.

Первые ЦБ в Московской области появились в 1956 г. а в Новосибирской области - в 1965 г. Централизация бюджетного учета рассматривалась как первая и необходимая предпосылка к внедрению машинной обработки учетной документации, механизации составления сводной отчетности. В тот период только в условиях централизованного учета можно было обеспечить хотя бы частичную механизацию бухгалтерского учета, так как для отдельных бюджетных учреждений расходы по механизации были бы очень велики и неэффективны.

Учитывая это, создавались машиносчетные станции, которые обрабатывали первичные документы централизованных бухгалтерий по основным объектам учета:

- денежным средствам и др.

Повысились производительность и качество бюджетного учета за счет специализации работников по учету однородных операций. Как правило, в ЦБ создавались такие группы учета, как:

- учет материалов и продуктов питания;

- расчетов с рабочими и служащими и др.

Типовые проекты механизации учета для ЦБ разрабатывались проектно-технологическим институтом Центрального статистического управления СССР. Конечно, в тот период не было ЭВМ, применялись более простые средства механизации учета: машина "Аскота" (класс 170) и перфорационные машины. Тем не менее такая механизация была востребована, о чем свидетельствовали факты. Например, в Новосибирской области в 1975 г. учет был механизирован в 61 ЦБ из 62-х, которые находились в зоне обслуживания машиносчетных станций.

Внедрение механизации учета в ЦБ при отделах образования и здравоохранения выявило ряд проблем и трудностей, которые в современный период нет смысла анализировать, так как прежние условия учета несопоставимы с настоящими возможностями применения персональных ЭВМ и организации учета на основе программных продуктов.

Со временем стало ясно, что планы счетов бюджетного учета не позволяли максимально автоматизировать учет и составление отчетности в целях достижения прозрачности отчетности. Необходимо было как-то увязать план счетов с бюджетной классификацией, при этом необходим был иной подход к формированию классификации доходов и расходов бюджетов, чтобы не допускать применения одинаковых кодов по разным объектам учета. Это было особенно актуально и необходимо для составления сводных отчетов об исполнении смет доходов и расходов главными распорядителями кредитов и составления отчетности об исполнении бюджетов. Решение проблем с автоматизацией учета стало возможным после постепенного перехода бюджетных учреждений в 2005 г. на принципиально новый План счетов бюджетного учета, утвержденный Приказом Минфина России от 26.08.2004 N 70н "Об утверждении Инструкции по бюджетному учету".

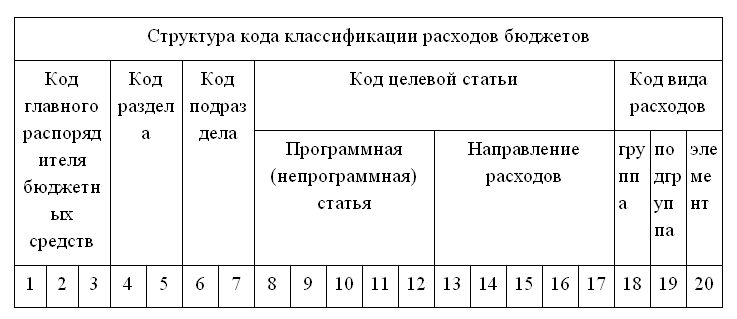

Новый План счетов бюджетного учета состоял теперь из 5 разделов, в которые были включены балансовые счета не только для бюджетных учреждений, но и счета, предназначенные для учета доходов, расходов, денежных средств бюджетов, расчетов между бюджетами разных уровней, которые должны были применяться финансовыми органами и органами казначейской системы. Шифр балансового счета состоял из 26 знаков, который позволял отражать коды бюджетной классификации (17 знаков), источники финансирования (один знак), номер синтетического счета (три знака), номер аналитического счета (два знака) и код Классификации операций сектора государственного управления (КОСГУ) - (три знака).

Балансовые счета в этом Плане разделились только на активные и пассивные, т.е. один и тот же шифр счета не мог отражаться в балансе и в активе, и в пассиве.

С введением нового Плана счетов бюджетного учета с 2005 г. кардинальные изменения произошли в учете нефинансовых активов. Введены новые объекты учета - нематериальные и непроизведенные активы. Впервые для бюджетных учреждений был определен порядок начисления и учета амортизации основных средств и нематериальных активов. До этого с 1975 г. бюджетные учреждения начисляли и учитывали износ основных средств по рекомендованным нормам для отдельных групп основных средств. Износ начислялся один раз в конце года. Изменились критерии отнесения объектов к основным средствам, количество субсчетов по учету основных средств и их содержание. Порядок определения первоначальной стоимости основных средств был приближен к требованиям Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, для чего был введен новый счет 010601000 "Капитальные вложения в основные средства".

Впервые с 2005 г. в балансовые счета введены коды КОСГУ, которые позволяют определять суть проведенных операций (увеличение, уменьшение), вид учитываемых доходов и расходов по бюджетной классификации. С переходом на новый План счетов бюджетные учреждения были вынуждены активно покупать программные продукты, разработанные специально в соответствии с новыми требованиями по бюджетному учету. Автоматизированный бюджетный учет стал обязательным для всех учреждений. Тем не менее и по этому Плану счетов на практике возникли проблемы учета, особенно расчетов, по которым всегда возможно как дебетовое, так и кредитовое сальдо. Выход из создавшегося положения был найден. Минфином России были даны рекомендации отражать в балансе дебетовые сальдо по пассивным счетам со знаком "минус".

Рассмотрим, каковы же были необходимость и целесообразность введения ряда новых планов счетов бухгалтерского учета с 2011 г. в связи с разделением бюджетных учреждений на три организационно-правовые формы:

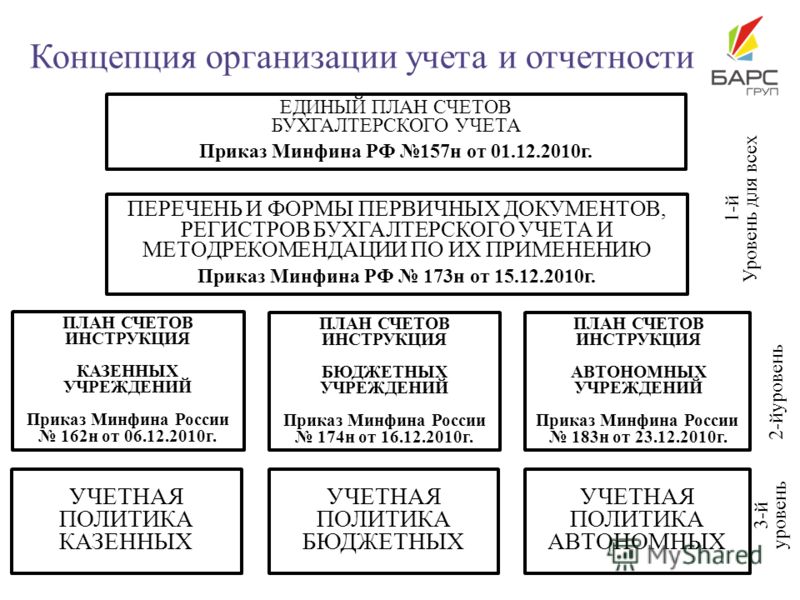

Так, в соответствии с Приказом Минфина России от 01.12.2010 N 157н был утвержден Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкция по его применению (далее - Единый план счетов). На основе Единого плана счетов были почти одновременно утверждены отдельные Планы счетов бухгалтерского учета для автономных, бюджетных (нового типа) учреждений и План счетов бюджетного учета для казенных учреждений. Следовательно, с 2011 г. План счетов бюджетного учета как бы "размножился" на четыре Плана.

Результаты проведенного автором статьи структурного анализа новых Планов счетов в целях установления отличий "индивидуальных" Планов счетов от Единого плана счетов представлены в табл. 2. Первое, что бросается в глаза, - это различие в названии: в трех Планах счетов он называется Планом счетов бухгалтерского учета, а для казенных учреждений - бюджетным Планом, хотя основная деятельность всех типов государственных (муниципальных) учреждений финансируется из соответствующих бюджетов, всем предоставлено право заниматься деятельностью, приносящей доход.

Сведения о составе Планов счетов бюджетного учета

По мнению автора, целесообразно все Планы назвать бюджетными, что отличало бы их от Плана счетов для хозяйственных организаций. Исторически бухгалтерский учет в бюджетных учреждениях всегда назывался бюджетным учетом.

Из таблицы 2 видно, что в Планах счетов для автономных и бюджетных учреждений используются не все синтетические счета, а также включены не все группы счетов в разделах и меньше видов счетов. Это объясняется тем, что в рассматриваемые Планы не включены те балансовые счета, которые предусмотрены для учета исполнения бюджета в финансовых органах и в органах Федерального казначейства.

В Плане счетов для автономных учреждений не предусмотрено обязательного применения КОСГУ по:

- учету денежных средств;

- расчетам с дебиторами;

- расчетам с подотчетными лицами и др.

Обязательное применение КОСГУ предусмотрено по учету доходов и расходов.

Для казенных учреждений План счетов по составу синтетических счетов полностью соответствует Единому плану счетов, что объясняется статусом казенных учреждений. Для исполнения государственных (муниципальных) функций может создаваться только казенное учреждение, за исключением случаев, прямо установленных федеральными законами. Эти учреждения обязаны вести учет нефинансовых активов имущества казны:

- движимого и недвижимого имущества;

- драгоценных металлов и камней;

Именно в этом Плане счетов предусмотрены балансовые счета по учету средств на счетах бюджета и на счетах органов Федерального казначейства (202, 203, 204, 306, 307, 308, 309).

Таким образом, можно сделать вывод, что утверждение новых Планов счетов было целесообразным в первую очередь для целей разработки специализированных программных продуктов по бухгалтерскому учету в разрезе типов государственных (муниципальных) учреждений, а также для выделения особенностей в учете отдельных объектов.

В заключение следует отметить, что бюджетный учет всегда осуществлялся в соответствии с Законом N 402-ФЗ, но в бюджетных учреждениях никогда не применялись ПБУ, утвержденные приказами Минфина России. В ст. 21 Закона N 402-ФЗ определены документы, регулирующие бухгалтерский учет, а именно:

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта.

Новые федеральные стандарты пока не утверждены. Разработаны лишь отдельные проекты ПБУ, которые находятся в стадии обсуждения и доработки. Следует заметить, что в проектах ПБУ по-прежнему федеральные стандарты не распространяются на бюджетные учреждения, при этом нет никаких исключений для государственных (муниципальных) автономных учреждений и казенных. По мнению автора, это является упущением в проектах, так как учреждения, осуществляющие учет на основе Единого плана счетов бюджетного учета, находятся в равных условиях. Не исключено, что отдельные стандарты будут распространены для рассматриваемых в статье типов учреждений, но с особенностями, которые могут определяться Минфином России в отраслевых стандартах. В настоящее время ПБУ должны применять все некоммерческие организации кроме государственных (муниципальных) автономных, бюджетных и казенных учреждений.

В Законе N 402-ФЗ указано, что формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации. Такие формы утверждены Приказом Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению", т.е. здесь инициатива бухгалтеров неуместна.

Совершенствование бюджетного учета, безусловно, будет продолжаться, так как в будущем предполагаются изменения в подходах к бюджетному планированию, прогнозированию, в содержании бюджетной классификации, которая должна выполнять задачи по обеспечению прозрачности бюджетных показателей.

1. Дементьева Н.М. Бюджетный учет: доступно о сложном. Новосибирск: Мысль, 2005.

2. Дементьева Н.М. Организация бухгалтерского учета в централизованных бухгалтериях бюджетных учреждений: Учеб. пособие. Новосибирск: Новосибирский государственный университет, 1976.

3. О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ.

4. Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению: Приказ Минфина России от 23.12.2010 N 183н.

5. Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: Приказ Минфина России от 01.12.2010 N 157н.

6. Об утверждении Инструкции по бухгалтерскому учету в бюджетных учреждениях: Приказ Минфина России от 30.12.1999 N 107н.

7. Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению: Приказ Минфина России от 16.12.2010 N 174н.

8. Об утверждении Плана счетов бюджетного учета и Инструкции по его применению: Приказ Минфина России от 06.12.2010 N 162н.

9. Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению: Приказ Минфина России от 15.12.2010 N 173н.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: