Категория: Бланки/Образцы

Могут ли образовательные бюджетные учреждения приобретать материальные ценности и услуги за наличные деньги? Какие локальные акты необходимо разработать в школе или детском саду для контроля использования выдаваемых под отчет авансов?

Образовательные бюджетные учреждения могут приобретать материальные ценности и услуги за наличные деньги, которые выдаются уполномоченным на это работникам из кассы под отчет.

Выдача денежных средств под отчет работникам производится для: оплаты услуг связи, транспортных и коммунальных услуг; приобретения основных средств, нематериальных активов, непроизведенных активов, материальных запасов; оплаты труда, пенсий, пособий и выплат по пенсионному, социальному и медицинскому страхованию населения, пособий по социальной помощи населению, арендной платы за пользование имуществом, работ и услуг на содержание имущества и т. д.

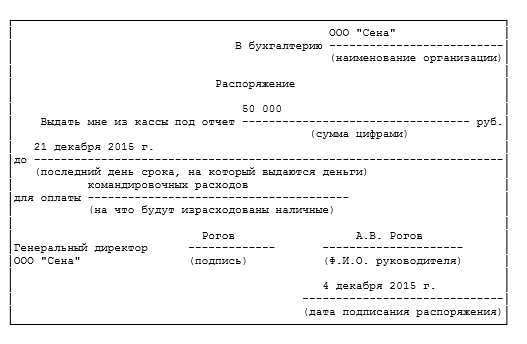

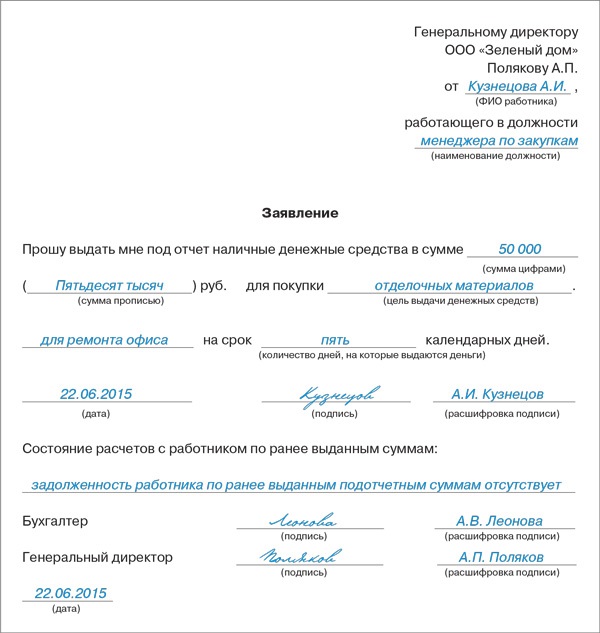

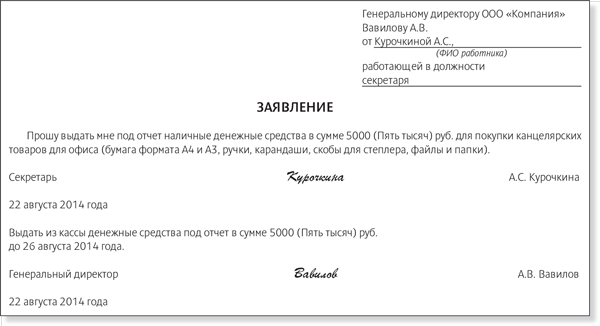

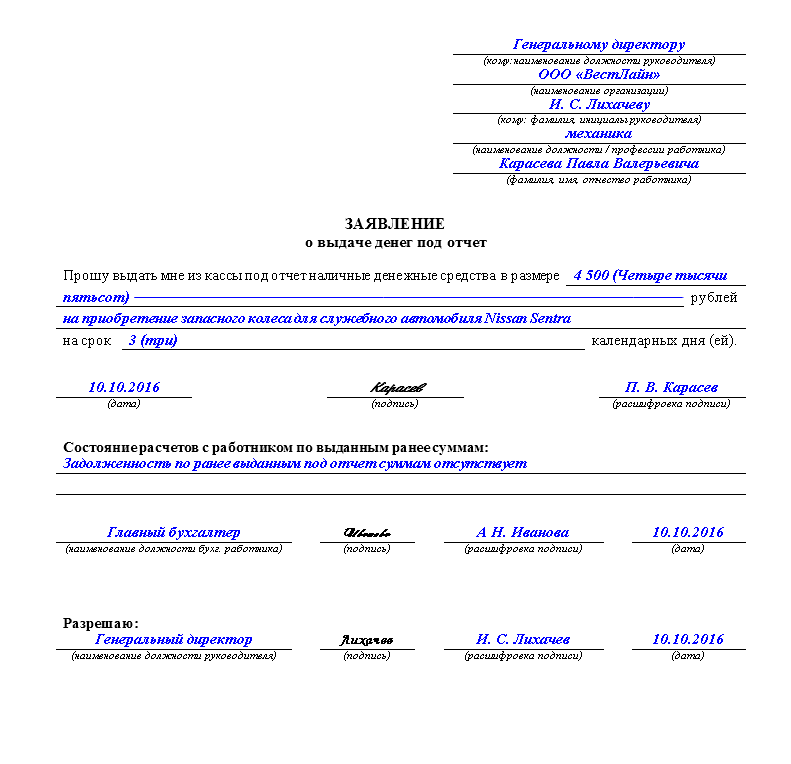

Авансы под отчет выдаются работникам образовательного учреждения по распоряжению руководителя на основании письменного заявления получателя с указанием назначения аванса и срока, на который он выдается.

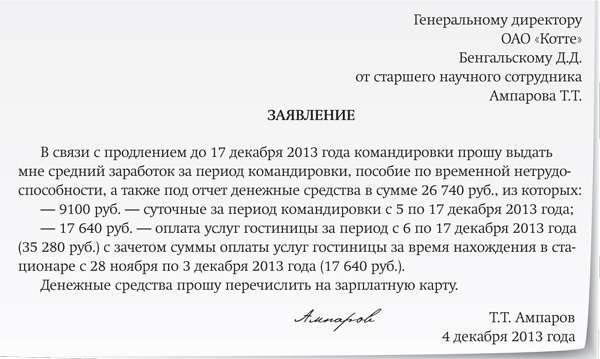

Прошу Вашего разрешения на получение наличных денежных средств в кассе учреждения под отчет в размере 15 000 (пятнадцать тысяч) руб. на срок до 26.07.2010 для приобретения краски.

На заявлении о выдаче сумм под отчет работник бухгалтерии проставляет соответствующий счет аналитического учета счета 020800000 "Расчеты с подотчетными лицами", указывает вид деятельности, а также делает отметку об отсутствии за подотчетным лицом задолженности по предыдущим авансам.

Выдача наличных денег под отчет производится только лицу, находящемуся с учреждением в трудовых отношениях, при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Выдача денег иным лицам и передача выданных под отчет денег одним лицом другому запрещаются.

Для надлежащей организации учета и контроля использования выдаваемых под отчет авансов администрация школы или детского сада должна разработать внутренние организационно-распорядительные документы (учетная политика бюджетного учреждения, положения, приказы, распоряжения и т. п.), в которых необходимо указать:

Может быть разработано Положение по выдаче денежных средств под отчет и оформлению авансовых отчетов, с которым подотчетное лицо знакомится под роспись. В этом случае работник будет знать обо всех особенностях данной хозяйственной операции и оформления документации.

В Порядке ведения кассовых операций, которым устанавливаются правила выдачи наличных денежных средств под отчет, нет ограничений размеров выдаваемых сумм. Вместе с тем в локальном акте образовательного учреждения можно указать ее максимальный размер.

Каким образом подотчетное лицо должно отчитаться об израсходовании авансовых сумм?

Подотчетное лицо должно представить авансовый отчет (форма № 0504049 для бюджетных учреждений) об израсходовании авансовых сумм с приложением документов.

Авансовый отчет составляется в одном экземпляре.

Бланк авансового отчета представляет собой двусторонний документ.

На лицевой стороне бланка указываются: наименование учреждения; структурное подразделение, в котором работает сотрудник; фамилия, имя и отчество подотчетного лица (в графе "Подотчетное лицо"); должность подотчетного лица; назначение аванса (приобретение материальных запасов, оплата транспортных услуг, командировочные расходы и др.).

Перед заполнением оборотной стороны бланка авансового отчета подотчетное лицо должно систематизировать первичные документы, т. е. сформировать и пронумеровать их в хронологическом порядке. Как правило, документы небольшого размера наклеивают на лист формата А4.

Подотчетное лицо в соответствии с таблицей заполняет графы 1–6 на оборотной стороне авансового отчета о фактически израсходованных суммах с приложением документов, подтверждающих произведенные расходы:

В нижней части оборотной стороны авансового отчета, после перечисления сумм расхода, подотчетное лицо подводит итог израсходованных средств, определяет их остаток или перерасход и ставит подпись с расшифровкой своей фамилии и указанием инициалов.

Должна ли производиться проверка авансового отчета? Какие требования предъявляются к документам, прилагаемым к авансовому отчету? Как оформляется остаток по авансовому отчету?

В бухгалтерии авансовые отчеты проверяют на правильность оформления и наличия документов, подтверждающих произведенные расходы, целевого расходования средств и заполняют графы 7–10 его оборотной стороны, внося в них сведения о расходах, принимаемых к учету.

К документам, прилагаемым к авансовому отчету, предъявляются следующие требования:

Для осуществления контроля бухгалтер на титульной стороне бланка авансового отчета приводит информацию о выдаче денег (указывает номер и дату документа, по которому выданы деньги, и соответствующий номер счета), а также информацию о наличии остатка или перерасхода по предыдущему авансу.

На лицевой стороне бланка авансового отчета находится таблица "Бухгалтерская запись", в которую бухгалтер переносит обобщенные суммы к учету с оборотной стороны по соответствующей корреспонденции счетов.

Внизу лицевой стороны авансового отчета в разделе "Расписка" бухгалтер отмечает, что отчет принят к проверке со всеми прилагаемыми документами. В расписке указываются: фамилия, имя и отчество подотчетного лица; номер и дата представления авансового отчета; сумма (прописью) документально подтвержденных расходов; количество прилагаемых документов и листов в них.

Первичные документы, оформленные с нарушением данных требований, не могут быть признаны оправдательными и не включаются в авансовый отчет. Суммы, израсходованные сотрудником без разрешения руководителя, без учета установленных требований, возмещаются им (вносятся в кассу бюджетного учреждения) по распоряжению руководителя ОУ.

Нумерация авансовых отчетов производится бухгалтерией. Ее особенности должны быть отражены в учетной политике учреждения. Нумерация авансовых отчетов по бюджетной и внебюджетной деятельности может быть как сквозной, так и отдельной по видам деятельности, и начинается с № 1 в начале каждого финансового года.

Проверенные авансовые отчеты утверждаются руководителем учреждения.

Если по итогам авансового отчета образовался остаток денежных средств, подотчетное лицо должно внести в кассу неизрасходованный аванс по приходному кассовому ордеру (форма № 0310001).

Рекомендуется оформлять эту операцию по заявлению подотчетного лица, в котором должны быть указаны сумма вносимого остатка, а также номер и дата представления авансового отчета. В этом случае легко будет проконтролировать сроки сдачи денег после авансового отчета.

Прошу Вас принять в кассу учреждения остаток наличных денежных средств по авансовому отчету № 27 от 27.07.2010 в размере 15000 руб.

Перерасхода по авансовому отчету быть не может, поскольку на счете 020800000 "Расчеты с подотчетными лицами" учитываются все выдаваемые авансы. Сумма, превышающая аванс, уже не является авансом, следовательно должна отражаться не на счете 020800000 "Расчеты с подотчетными лицами", а на счете 030200000 "Расчеты по принятым обязательствам".

Операции по счету 020800000 "Расчеты с подотчетными лицами" оформляются бухгалтерскими записями, в которых нет корреспонденций по выплате средств, при перерасходе по авансовому отчету.

при выплате перерасхода, в расходном кассовом ордере в графе «Основание» нужно написать, что это перерасход по авансовому отчету.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1.Рекомендация:Как оформить приходный и расходный кассовый ордер, журнал регистрации приходных и расходных кассовых документов

Расходный кассовый ордер

Выдачу денег из кассы оформите расходным кассовым ордером по форме № КО-2 (п. 1.8 Положения Банка России от 12 октября 2011 г. № 373-П ). Этот документ составляется в одном экземпляре.

Если деньги выдаются работнику под отчет, то расходный кассовый ордер оформляйте на основании его письменного заявления. составленного в произвольной форме. Принимайте заявление только в том случае, если на нем есть собственноручная надпись руководителя:*

Такой порядок установлен пунктом 4.4 Положения Банка России от 12 октября 2011 г. № 373-П.

По строке расходного кассового ордера «Основание» укажите содержание хозяйственной операции. Например, «возмещение перерасхода по авансовому отчету № 321 от 2 апреля 2013 г.».

По строке «Приложение» перечислите прилагаемые первичные и другие документы с указанием их номеров и дат составления (счета, заявки на выдачу денег и т. д.). Порядок заполнения расходного кассового ордера установлен указаниями. утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88. и пунктом 2.1 Положения Банка России от 12 октября 2011 г. № 373-П.*

Расходный кассовый ордер подписывается руководителем организации (предпринимателем), а также главным бухгалтером или бухгалтером, а при их отсутствии – руководителем (предпринимателем), кассиром. В случае ведения кассовых операций и оформления кассовых документов руководителем (предпринимателем) расходный кассовый ордер подписывается им же.

Такие правила установлены пунктом 2.2 Положения Банка России от 12 октября 2011 г. № 373-П.

государственный советник налоговой службы РФ I ранга

2.Рекомендация:Как возместить сотруднику перерасход денег, выданных под отчет

Перерасход можно считать обоснованным, если выполнены такие условия:

Если одно из указанных условий не выполняется, деньги сотруднику можно не возмещать. Таковы требования указаний. утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55 .

Компенсация перерасхода из кассы

Суммы, которые сотрудник израсходовал сверх полученных под отчет, выдайте ему из кассы. Для этого оформите расходный кассовый ордер формы № КО–2. Номер и дату этого документа укажите в строке авансового отчета «Перерасход выдан по кассовому ордеру». Это предусмотрено в указаниях. утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55 .*

Ситуация: можно ли внести запись о компенсации перерасхода(реквизитах расходного кассового ордера, по которому произведена выплата) подотчетных сумм в авансовый отчет сотрудника после его утверждения

Срок, в течение которого организация должна компенсировать перерасход денег сотруднику, законодательством не ограничен. Поэтому внести запись о погашении долга в авансовый отчет можно и после его утверждения. Запрета на этот счет указания. утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55. не содержат.

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

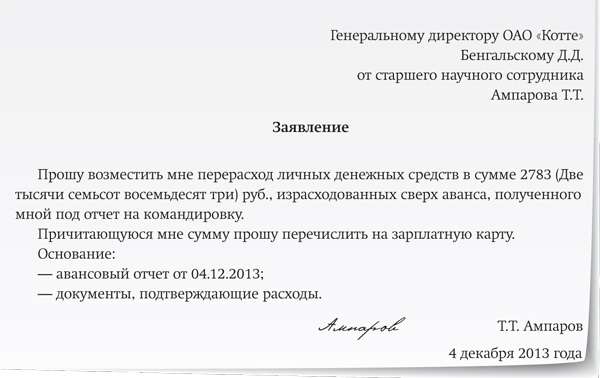

Вопрос в следующем - если работником уже потрачены личные денежные средства, т.е. факт уже свершился, а мы просто возмещаем его затраты - как быть в этом случае?

Глав.бухгалтер считает, что эти работники писать заявления НЕ должны, т.к в нем указывается срок, на кот.выдается аванс и прочие несостыковки, опять же с визой руководителя.

Я думаю, что по сути заявления они писать все-таки должны, тогда как быть с указанием сроков?

Должны писать или не должны - вот в чем вопрос)

Если ранее по заявлению был выдан аванс под отчет, а истрачена большая сумма, то заявление не обязательно. Это будет как выдача перерасхода.

А если Ваши подотчетники сами решают, что-то приобрести, я бы заставила написать заявление с просьбой выдать им деньги за приобретенные товары (услуги). А там пусть решает руководитель.

In My Humble Opinion

если работником уже потрачены личные денежные средства, т.е. факт уже свершился, а мы просто возмещаем его затраты - как быть в этом случае?

У нас часто сотрудники ездят в командировки. Условия финансирования такие, что оплатить им сразу (до поездки) мы не можем. Только по факту. В таком случае, наш сотрудник все равно пишет заявление на оплату потраченных средств и прилагает его сразу же, по приезду, с авансовым отчетом. Причем делает отметку, например, о том, чтобы деньги были отправлены ему на карточку.

Miramia. если сотрудник едет в командировку, то в любом случаи соблюдаться должны требования издания приказа, составления служебного задания и т.п.

уважаю мнение каждого,но остаюсь при своем

А ведь приказом 173н 2010 г. в пояснениях к форме авансового отчета сказано:

"Подотчетные лица приводят сведения о себе на лицевой стороне Авансового отчета (ф. 05040490 и заполняют графы 1-6 на оборотной стороне о фактически израсходованных ими суммах с приложением документов, подтверждающих произведенные расходы. Документы, приложенные к Авансовому отчету (ф. 0504049), нумеруются подотчетным лицом в порядке их записи в отчете.

В бухгалтерии учреждения Авансовый отчет (ф. 0504049) проверяется на предмет правильности оформления и наличия документов, подтверждающих произведенные расходы, обоснованности расходования средств. На оборотной стороне авансового отчета заполняются графы 7 - 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету. Проверенные Авансовые отчеты (ф. 0504049) утверждаются руководителем учреждения .

Это понятно, но сейчас-то работаем в программах и к чему заставлять подотчетника вручную заполнять АО, а потом это же делать в программе. У нас подотчетник составляет реестр документов, которые сдает в бухгалтерию, на основании его и приложенных документов в программе и заполняем АО, который подотчетник потом подписывает.

In My Humble Opinion

topalov, приказ с 01.01.2012 не требуется

Ну и что? Он не запрещен? Полагаю, что не обязательно, но лишним не будет указать список таких лиц в учетной политике.

Это понятно, но сейчас-то работаем в программах и к чему заставлять подотчетника вручную заполнять АО, а потом это же делать в программе.

Да не проблема, это уже особенности организации учетного процесса.

Но, почему бы при отчете лица за какие-либо "нематериальные" (т.е. не приобретение товаров) расходы (например за проезд и т.п.) использовать его

для расчета и оплате транспортных расходов по расчетно-платежной ведомости? Оговорите это в учетной политике, и вперед!

А вдруг нет лимитов, финансирования, еще чего-нибудь , а Вы примете АО к учету. И у Вас будет отрицательное сальдо по счету 208. А это недопустимо.

Re: Перерасход по авансовому отчету

Вопрос: Сколько может "висеть" достаточно крупная сумма в подотчете без представления расходных документов и существуют ли за это какие-то санкции?

Т.Окошникова, бухгалтер

Ответ: Сотрудники, получившие наличные деньги из кассы фирмы под отчет, обязаны отчитаться за них не позднее 3 рабочих дней по истечении срока, на который они выданы. Если работник был в командировке, то после возвращения он предъявляет в бухгалтерию отчет по израсходованным суммам и производит окончательный расчет по ним. Выдача наличных денег разрешается только после полного возврата сотрудником ранее полученного им аванса (п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Центробанка от 22 сентября 1993 г. N 40). Деньги выдаются на основании приказа директора. Сроком представления отчета по израсходованным средствам может быть неделя, месяц, квартал. К административной ответственности за несоблюдение порядка могут привлекаться руководители предприятий, главные бухгалтеры и кассиры. Нарушения влекут наложение штрафа на должностных лиц в размере от 4000 до 5000 руб.; на юридических лиц - от 40 000 до 50 000 руб. (ст. 15.1 КоАП).

М.Селиванова

Юрист

Подписано в печать

03.11.2006

__________________

Если меня нет не форуме, значит я усердно работаю

Ответ

на ваш вопрос

Меню пользователя Nadia

статус: старший бухгалтер

Сообщение от stasenjka

А если все-таки оставить перерасход выдать его чем грозит?

Перерасход бывает чего то. А если он не получал в подотчет, то как он может его перерасходовать? Нонсенс. Поэтому, что бы перерасходовать, нужно хотя бы рубль иметь "в подотчете".

__________________

. в жизни больше пустого, чем полезного. Теофаст

Рекомендации из газеты УНП.

Идеальный документ. Приказ, который подтвердит расходы на покупки за счет сотрудников

Если сотрудник покупает товары для компании за свой счет, а она потом компенсирует ему расходы, инспекторы не против признания таких затрат в налоговом учете и освобождения их от НДФЛ. Но для этого они требуют представить заявление работника и приказ о возмещении расходов. В некоторых инспекциях считают эти два документа достаточными. Но в других запрашивают еще и общий приказ по компании о порядке возмещения таких расходов (см. образец). Поэтому, чтобы проверяющие не посчитали компенсацию доходом, облагаемым НДФЛ, а также не сняли расходы по налогу на прибыль и вычеты НДС со стоимости приобретенных товаров, такой приказ безопаснее иметь в компании. Он к тому же позволит избежать ситуации, когда излишне инициативные сотрудники приобретают товары, в которых компания на самом деле не нуждается.

Унифицированной формы приказа нет, поэтому содержание свободное. Но в нем стоит предусмотреть возможность того, что сотрудники приобретают товары (работы, услуги) за свой счет, а компания им компенсирует расходы. При этом можно перечислить конкретные ситуации, когда сотрудники вправе покупать товары в пользу компании, предварительно не получив деньги под отчет.

Обязательно также регламентировать порядок возмещения затрат: в течение какого срока сотрудник должен написать заявление о возмещении расходов и какие подтверждающие документы приложить к заявлению, в какой срок ему обязаны компенсировать затраты и т. д. В приказе можно зафиксировать максимальную сумму покупок, которую сотрудник может осуществить за счет собственных средств с последующим возмещением расходов.

С приказом сотрудников необходимо ознакомить под роспись

Общество с ограниченной ответственностью «Компания»

ПРИКАЗ № 139

30.09.09

О порядке возмещения расходов, осуществленных сотрудниками за свой счет в интересах ООО «Компания» В связи с необходимостью регламентировать порядок возмещения сотрудникам расходов, осуществленных ими за счет собственных средств в интересах ООО «Компания»,

ПРИКАЗЫВАЮ:

1. Установить, что сотрудники службы административно-хозяйственного обеспечения ООО «Компания» вправе приобретать товары (работы, услуги) в интересах компании за счет собственных средств с последующим возмещением им расходов.

2. Приобретение товаров (работ, услуг) за счет собственных средств сотрудников осуществляется, только если это необходимо в целях своевременного обеспечения производственной деятельности ООО «Компания» приобретаемыми товарами (работами, услугами) и при этом сотрудник не имеет возможности предварительно получить деньги под отчет.

3. Представить заявление с просьбой компенсировать осуществленные в интересах компании расходы и документы, подтверждающие стоимость покупки, сотрудник обязан в течение 15 рабочих дней со дня приобретения товаров (работ, услуг). Заявление о возмещении расходов визирует руководитель службы административно-хозяйственного обеспечения.

4. Установить, что максимальная сумма разового приобретения товаров (работ, услуг) в интересах компании за счет собственных средств сотрудников не должна превышать 50 000 (пятидесяти тысяч) рублей.

5. Главному бухгалтеру Петровой А. П. обеспечить выплату компенсации сотрудникам в течение 10 рабочих дней со дня представления соответствующего заявления и подтверждающих документов.

6. Инспектору по кадрам Смирновой В.В. ознакомить сотрудников службы административно-хозяйственного обеспечения ООО «Компания» с настоящим приказом.

Генеральный директор ООО «Компания» Иванов (Иванов И.И.)

С приказом ознакомлены:

Руководитель службы АХО Хаванов (Хаванов И.В.)

Светлана Князева,

эксперт «УНП

__________________

"Человеку нужно два года,чтобы научиться говорить,и. целая жизнь,чтобы научиться держать язык за зубами".

Генеральному директору

ООО «Компания»

Иванову И.И.

от Михайлова М.М.

работающего (ей) в должности

менеджера отдела маркетинга

Возместить М.М. Михайлову

расходы на покупку каталога

в размере 1500 руб.

15.06.2009 Иванов И.И. Иванов

ЗАЯВЛЕНИЕ

о возмещении служебных расходов

При посещении 8–11 июля 2009 года профессиональной выставки «Мир стекла-2010», которая проходила в Экспоцентре (г. Москва), по поручению руководителя отдела маркетинга мной был приобретен каталог с контактами участников выставки, который будет использоваться в деятельности компании в качестве базы данных потенциальных клиентов.

Каталог был оплачен мною из собственных денежных средств. Стоимость каталога составила 1500 руб. 00 коп. Прошу возместить понесенные расходы в размере 1500 (одной тысячи пятисот) рублей 00 коп.

Документы, подтверждающие осуществленные расходы, прилагаю:

– каталог с контактами участников выставки «Мир стекла-2010»;

– кассовый чек от 08.06.2009 № 1036.

15.06.2009 Михайлов М.М. Михайлов

__________________

"Человеку нужно два года,чтобы научиться говорить,и. целая жизнь,чтобы научиться держать язык за зубами".

Ответ: Перерасход по авансовому отчету

Djull. еще раз обращаю ваше внимание на то,что это только рекомендации ,и даже не разъяснительное письмо МИНфина( которые ,как оказалось ,тоже не являются никакими нормативными документами:smile Но помочь отбиться от претензий налоговых органов,думаю, смогут помочь.Однако ответственность за принятое решение будет на Вас. :smile:

__________________

"Человеку нужно два года,чтобы научиться говорить,и. целая жизнь,чтобы научиться держать язык за зубами".

признание расходов при УСН. Перерасход по авансовому отчету (приобретение ТМЦ), который был выплачен руководителю, можно признать расходом на приобретение ТМЦ? как правильно оформить содержание операции в КУДиР? дата признания расхода - дата РКО на возмещение перерасхода?

Да, можно. При расчете единого налога для признания расходов на ТМЦ необходимо, чтобы организация полностью возместила сотруднику перерасход. Момент признания расхода – дата РКО на возмещение излишне уплаченной суммы. В Книге доходов и расходов делают запись на дату возврата перерасхода, причем делают ссылку и на авансовый отчет, и на РКО.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как отразить при налогообложении приобретение товаров (работ, услуг) через подотчетное лицо. Организация применяет специальный налоговый режимОрганизации на упрощенке не платят НДС (п. 2 ст. 346.11 НК РФ ). Поэтому входной налог по приобретенным через сотрудника основным средствам и нематериальным активам включите в стоимость этого имущества. Такой вывод сделан в письме Минфина России от 4 ноября 2004 г. № 03-03-02-04/1/44 .

НДС по приобретенным через сотрудника товарам (работам, услугам) можно списать по отдельной статье затрат – по подпункту 8 пункта 1 статьи 346.16 Налогового кодекса РФ. В таком порядке списывайте не весь входной НДС, а только суммы налога, относящиеся к расходам, учтенным при расчете единого налога (подп. 8 п. 1 ст. 346.16 НК РФ. письмо Минфина России от 29 июня 2006 г. № 03-11-04/2/135 ). Это правило распространяется на те организации, которые рассчитывают единый налог с разницы между доходами и расходами (п. 1 ст. 346.14 НК РФ ). Только при таком объекте налогообложения организации учитывают свои затраты.

Включить в расходы можно и стоимость имущества, купленного на подотчетные суммы. Для этого должны быть выполнены такие условия*:

– расходы документально подтверждены (авансовый отчет утвержден, и к нему приложены все необходимые документы о покупке);

– приобретенное имущество (работы, услуги) должно использоваться в деятельности, направленной на получение дохода.

Это следует из пункта 2 статьи 346.16 и пункта 1 статьи 252 Налогового кодекса РФ.

В зависимости от того, какое имущество (работы, услуги) приобрел сотрудник, его стоимость относите к разным статьям затрат и в разный момент времени. Например, полученные канцтовары сразу после оплаты и получения включите в расходы (п. 2 ст. 346.17 НК РФ ). А стоимость покупных товаров, приобретенных через сотрудника, спишите в уменьшение налогооблагаемой базы по мере реализации (подп. 23 п. 1 ст. 346.16. подп. 2 п. 2 ст. 346.17 НК РФ).

действительный государственный советник РФ 3-го класса

2. Ситуация: можно ли организации на упрощенке учесть в расходах стоимость товаров (работ, услуг), приобретенных через сотрудника, до того как ему был компенсирован перерасход сумм, выданных под отчет на эту операцию

При расчете единого налога при упрощенке организация вправе признать расходы только после их фактической оплаты. Оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретателем перед продавцом, которое непосредственно связано с поставкой товаров (работ, услуг). Об этом сказано в пункте 2 статьи 346.17 Налогового кодекса РФ. Каких-либо особенностей в случае приобретения товаров (работ, услуг) через сотрудника (представителя) организации статьей 346.17 Налогового кодекса РФ не установлено. При оплате товаров (работ, услуг) подотчетником погашение задолженности перед продавцом происходит. Однако до возмещения подотчетнику перерасхода нельзя считать, что эти расходы оплачены именно организацией-приобретателем (п. 2 ст. 346.16. п. 1 ст. 252 НК РФ). Фактические расходы у организации появятся только после компенсации перерасхода. Следовательно, при расчете единого налога при упрощенке для признания расходов необходимо, чтобы организация полностью возместила сотруднику перерасход*. Аналогичная точка зрения отражена в письме Минфина России от 17 января 2012 г. № 03-11-11/4 .

Пример компенсации сотруднику расходов сверх выданных ему под отчет сумм. Организация применяет упрощенку. Единый налог организация платит с разницы между доходами и расходами

ЗАО «Альфа» применяет упрощенку, единый налог платит с разницы между доходами и расходами.

Секретарь Е.В. Иванова приобрела для организации канцтовары (бумагу, степлеры, ручки и т. д.). На эти цели ей было выдано 2000 руб. однако она потратила 3000 руб. (в т. ч. НДС – 458 руб.).

8 февраля руководитель «Альфы» утвердил авансовый отчет Ивановой в сумме 3000 руб.

13 февраля Ивановой была компенсирована сумма в 1000 руб. (3000 руб. – 2000 руб.), которую она потратила сверх денег, выданных ей под отчет.

При расчете единого налога (с разницы между доходами и расходами) за I квартал бухгалтер «Альфы» включил в расходы 3000 руб.

Так как организация применяет упрощенку, то никаких записей по приобретению материалов в бухучете не делает.

Из рекомендации « Как возместить сотруднику перерасход денег, выданных под отчет»действительный государственный советник РФ 3-го класса

3.Статья: Иногда один авансовый отчет в Книге учета отражают дваждыЧиновники подтвердили: компания на «упрощенке» вправе отразить в расходах стоимость товаров, приобретенных подотчетным сотрудником из своих средств. Но только после того, как погасит свой долг перед работником (письмо от 17.01.12 № 03-11-11/4 ). Поэтому может возникнуть ситуация, когда компания отразит расходы по одному авансовому отчету дважды. Все зависит от того, оплатил работник своими деньгами весь товар или только его часть.

Сотрудник добавил свои деньги. Допустим, работник компании в январе взял под отчет 10 000 рублей, а товаров купил на 15 000 рублей. 31 января он составил авансовый отчет, в котором показал перерасход в сумме 5000 рублей. Руководитель утвердил отчет 1 февраля, а кассир вернул работнику долг 2 февраля. Тогда в Книге покупок делают две записи: на дату утверждения авансового отчета списывают 10 000 рублей, а на дату возврата перерасхода еще 5000 рублей. Причем во второй делают ссылку и на авансовый отчет, и на расходник, по которому компенсированы затраты работника* (см. пример).

Сотрудник заплатил только своими деньгами. Работник может сначала купить товар за свои деньги, а потом получить в компании компенсацию. В этом случае он вместо авансового отчета оформляет заявление на возмещение расходов, а директор издает приказ, по которому кассир выдает деньги. Тогда на дату составления расходника в Книге учета отражают всю стоимость товара. При этом имеет смысл написать реквизиты не только расходника, но и приказа.