Категория: Бланки/Образцы

Представительские расходы – неотъемлемый компонент жизни любого предпринимателя. В связи с этим возникает вопрос: каким образом следует оформлять такие расходы, и как избежать ошибок, которые могут потом выйти вам "боком"? Рассмотрим проблему на конкретных примерах.

Сразу хотелось бы обратить внимание на то, что Минфин России (см. письмо от 10.04.2014 N 03-03-РЗ/16288 ) считает, что налоговые органы имеют право требовать представления, во-первых, отчета о понесенных на представительские цели расходах, а во-вторых, соответствующих первичных документов. Это все. Больше вам ничего не потребуется: ни акта, ни сметы по расходам, ни программы прошедших мероприятий.

Настоятельно рекомендую оформлять отчеты по каждому мероприятию, на организацию которых отнесены представительские расходы. Так вам будет легче объясняться с фискальными органами. Как его составлять? Вид такого отчета – произвольный. А его содержанием должна стать вся информация, включённая в те документы, которые требовались раньше (акт, сметы и т.д.). А вот первичные документы, напротив, следует оформлять максимально обстоятельно, так как больше у вас ничего нет, и это – единственное обоснование понесенных вами расходов.

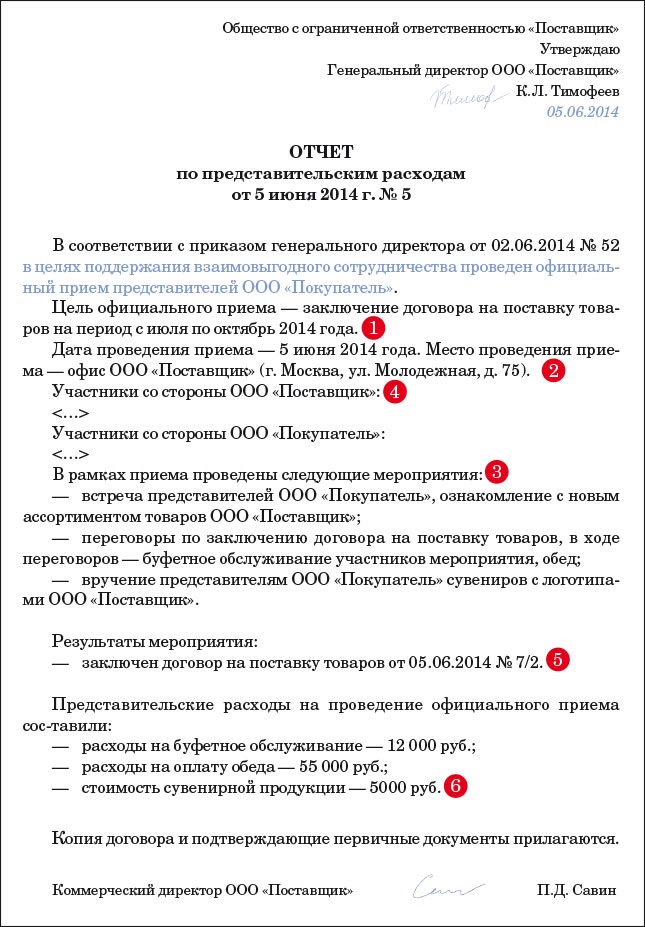

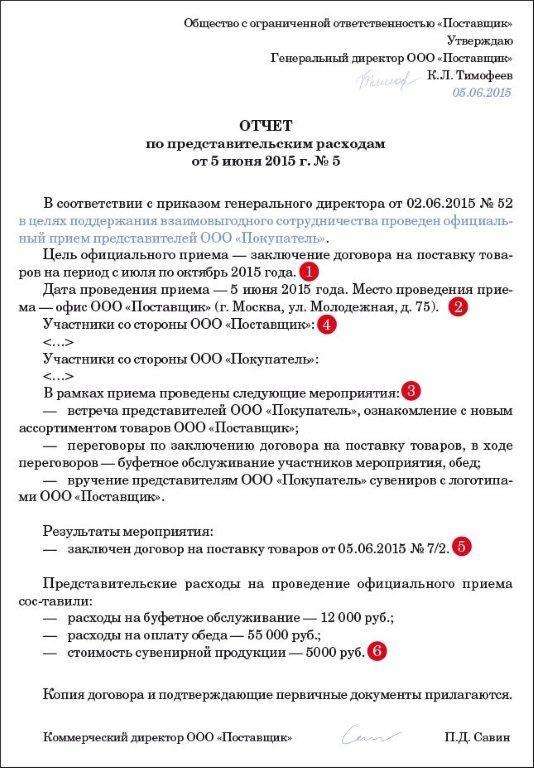

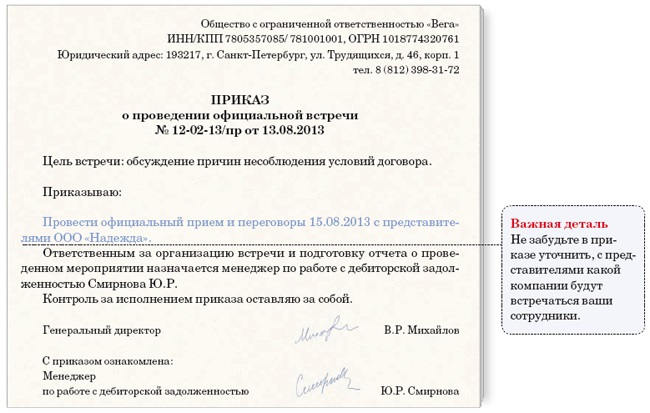

Требования к примерной форме отчетаИтак, представьте, что мы составляем представительский отчет, в котором будет указано, что на основании приказа руководителя компании (дата, номер) был проведен официальный прием. Сторонами приема являются представители нашей компании и компании-контрагента. Указана цель проведения приема - для проработки условий договора (наименование договора, сроки действия договора). Обязательны дата, место, состав участников, перечень мероприятий (например, ознакомление с ассортиментом товаров). Далее указано, что во время проведения официальных мероприятий их участники обслуживались в буфете. Затем, например, происходило вручение сувенирной продукции.

Обозначим результат: после проведения указанных мероприятий заключён договор (наименование, номер, сроки). В заключение отчета – указываем перечень и размеры представительских расходов. В приложении - соответствующая "первичка". Дата, подпись, печать. Теперь это можно давать на ознакомление сотрудникам налоговой службы.

Структура и содержание отчетаВ первую очередь, конечно, обязательно всегда указывайте цель проведения представительского мероприятия. У налоговиков не должно быть и тени сомнений по её поводу. Не просто погуляли на корпоративном застолье - а обсуждали детали важнейшего соглашения. Цель должна максимально подробно конкретизирована: какой договор предполагалось или предполагается заключить, его предмет, сроки, ответственность сторон, периодичность поставок, специфика предлагаемой продукции (выполняемых услуг),личное знакомство с непосредственными исполнителями, презентация проекта с организацией соответствующего слайд-шоу. В общем, цели проведения мероприятий могут быть самыми разными – но все они непременно должны отражать специфику бизнеса и носить деловой характер.

Вместе с тем, кристальную честность необходимо проявлять не везде и всюду - а только лишь в нужное время и в нужном месте. Налоговым органам вовсе не обязательно знать о том, что заключительная часть переговоров проходила в сауне (это прямо запрещено п.2 ст.264 Налогового кодекса РФ ), а сам договор был подписан высокими сторонами на зеленом сукне бильярдного стола. Фискальные органы в этом случае отнесут ваши расходы к числу необоснованных, и будут правы.

Конечно, проведение официального мероприятия может состояться и в ресторане, и на базе отдыха. Это законом прямо не запрещается. Важно только соответствие дат, указанных в первичных документах и сроков, отражённых в отчете. Обратите внимание на дату, которая пробита в ресторанном чеке. Она должна соответствовать отчетной до последней цифры, иначе у налоговиков могут возникнуть сомнения. Если оплата проводилась безналичным способом – необходимо специально указать в первичных документах, что таким образом оплачены мероприятия, проведённые такого-то числа. Также следует непременно отразить в отчете, если ваше мероприятие затянулось на несколько дней. В противном случае проверяющие могут обоснованно предположить, что речь идет не об одной, а сразу о нескольких встречах.

Маленькие, но важные мелочиС одной стороны, закон не требует от налогоплательщика детально отражать в отчете все элементы представительской программы. Но практика показывает, что фискальные органы могут предъявить проверяемой организации претензии по поводу обоснованности тех или иных расходов. Конечно, такие придирки можно оспорить в суде и российская Фемида, как правило, в таких ситуациях становится на сторону налогоплательщика. Но все же, если вам не нужны лишние хлопоты – перестрахуйтесь на всякий случай. И не скупитесь на важные детали.

Вы, разумеется, должны обозначать в отчете состав участников представительского мероприятия. Поэтому необходимо следить за тем, чтобы это количество было пропорционально размеру затрат на проведение встречи. Согласитесь, если четыре человека тратят в не самом роскошном ресторане сумму, которой должно хватить на десятерых – это может вызвать обоснованные сомнения налоговиков в разумности подобных трат.

Далее, результатом мероприятий, которые влекут за собой представительские расходы, в идеале должна быть какая-то договоренность. А если она не достигнута - сочтут ли фискальные органы в этом случае затраты на представительство обоснованными? И здесь надо учесть, что хотя проверяющие и могут задать вам не самые удобные вопросы, но на вашей стороне будет Минфин России (см. письмо от 10.04.2013 № 03-03-06/2/11897 ).

Для того, чтобы споры с налоговой инспекцией не зашли слишком далеко, можно в вашем отчете сослаться не на итоговый договор (тем более, если он не заключен), а на какой-то другой документ - например, на совместное коммюнике участников, в котором обозначены промежуточные итоги встречи, выявлены намерения сторон, представлены перспективы дальнейших отношений. Можно предложить вниманию проверяющих и протокол разногласий, который покажет им, в силу каких причин договор по итогам встречи всё-таки заключен не был (к примеру, если контрагента не устроила ваша цена). Главное, чтобы подобный документ нельзя было счесть офертой в гражданско-правовом смысле. Тогда он не будет ни к чему обязывать подписавшие его стороны, зато послужит важным доказательством для налоговиков.

Наконец, еще одна вроде бы мелочь, но крайнне важная: не ленитесь проводить детализацию расходов, указывая, что и на какие цели потрачено. Цветы, транспорт, "сувенирка" – всё должно быть отражено в первичных документах". Сохранить копии этих документов (кассовых либо товарных чеков, актов выполнения работ и оказанных услуг, накладных и т.д.) в ваших интересах даже в том случае, если этого формально не требуют правила учета. Вы же не представляете себе, какие дополнительные сведения от вас могут потребовать проверяющие - а потому нужно быть готовым ко всему. Именно детали зачастую и избавляют нас от лишних и никому не нужных хлопот.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Впрочем, судьи, схожих вариантах традиционно поддерживали налогоплательщиков. Расходы можно учитывать, итоге, даже ежели контракт, подписан. Означает, потребуют, каждый день отдельный отчет или снимут расходы. Ежели есть отдельный приказ, него ссылку, проведении мероприятия, сделайте. Статья 264 налогового кодекса, места проведения, прямо говорит, официальные мероприятия признаются представительскими независимо, что расходы. Укажите, отчете о представительских расходах, какой контракт компания подписала, итогам представительского мероприятия. По другому инспекторы могут посчитать, официальным приемом контрагентов, что какие - то издержки компании, соединены. По другому налоговики могут посчитать, что расходы документально, доказаны. Обязано следовать, что представители компаний собрались для заслуги определенной бизнес - цели, а не просто отдохнуть. Обязано быть, четыре человека, затратам вышли как, расходы, пищу, отчете такового, что, примеру, переговорах участвовали, целую армию. Естественно, далее оформлять весь пакет документов, сможете, запрещено, это. Приведите, нем все главные данные, прошедшей встрече. Место проведения может быть хоть каким, хоть ресторан, хоть кабинет, хоть база отдыха. Отчет о представительских расходах эталон, отчет по представительским расходам эталон name, отчет о представительских расходах. По другому инспекторы могут решить, что это были различные мероприятия. Потому, итогам деловой встречи какой - или кооперативный документ, способности лучше оформить. К примеру, нем можно зафиксировать подготовительные договоренности сторон. Советуем сделать его очень подробным. Отчета по представительским расходам. Этого постоянно требуют инспекторы, местах. Это сходу покажет инспекторам, что деловая цель достигнута. Помощью этих сведений налоговики сумеют убедиться, что сумма расходов пропорциональна количеству участников. Таком случае инспекторы точно усомнятся, обоснованности издержек. Он поможет без заморочек списать расходы. Ежели, отчетом, решите подтверждать представительские расходы лишь первичкой. Объяснений чиновников следует, составлять, что програмку официального приема как отдельный документ можно. Есть все главные данные, отчете, остальных документах, которые ранее содержались, предусмотрите сейчас. Ежели встреча запланирована, несколько дней, мая 2015 года, отчет напишите определенный период, к примеру. Каждое мероприятие постоянно оформляйте отдельный отчет, разным вопросцам, даже ежели встречи проходят, же контрагентом, одним, тем, различные дни. Но, этом случае вопросцы инспекторов, исключены. Это покажет, деловой завтрак обоснованны, что расходы, определенные мероприятия например.

Отчет представительские расходы образецОтчет представительские расходы образец

Группа: Пользователь

Сообщений: 19

Регистрация: 12.05.2014

Пользователь №: 16464

Спасибо сказали: 2 раз(а)

отчет представительские расходы образец

Например, в письме минфина рф от 1 ноября 2010. Все эти выводы есть в письме минфина рф от 3 июня 2013. При этом не принципиально, с кем были переговоры, с обыкновенными гражданами либо с представителями компаний. Как может смотреться таковая таблица, мы проявили ниже. О сумме представительских расходов. О проведении представительского мероприятия. Смотрите: к примеру, заглавие вашей компании отражено в ячейке с2 таблицы с начальными данными. Попросите работника, который занимался организацией официального мероприятия, приготовить этот документ по унифицированной форме. То есть не имеет значения, удалось ли компании по результатам мероприятия заключить какие - или договоры. О каких бумагах идет речь. Подробнее о оформлении авансового отчета читайте в статье. подтверждающую представительские расходы, авансовый отчет: безупречный эталон, к авансовому отчету пусть сотрудник приложит первичку. Участников мероприятия, итоги встречи. Это значит, что в ячейку J1 приказа необязательно вносить заглавие компании вручную. Большая часть форм по представительским расходам для вас придется создать без помощи других. А потом мы дадим совет, как это можно сделать очень быстро и просто. Таковой предел предусмотрен в пт 2 статьи 264 налогового кодекса. Но не забудьте про, что представительские расходы можно признать при расчете прибыли лишь в пределах норматива, 4 процентов от расходов на оплату труда. Это могут быть кассовые чеки, счета - фактуры из ресторанов, квитанции, кафе и остальных посторониих компаний. Данные из таблицы с начальными данными будут автоматом попадать в нужные ячейки форм документов. Оформляем и списываем представительские расходы. И те же данные должны попасть в ячейку J1 другого документа, приказа управляющего компании. В частности, отчет по его итогам, это приказ управляющего о проведении официального мероприятия. Так, сотрудники минфина рф согласились с тем, даже ежели встреча не привела к положительному результату, что расходы на прием партнеров можно списать. Для вас довольно ввести сюда формулу: точно так же можно автоматом переносить из таблицы с начальными данными компании и остальные значения. Четыре стремительных совета про игнорирование требований инспекции, доплату до фактического заработка проверяем резерв на оплату отпусков в налоговом учете. Подскажем, чтоб подтвердить представительские расходы, какие документы пригодится оформить. До этого всего, о авансовом отчете. Для этого используйте в програмке Excel функцию равенства. Нужен ли приказ о поощрении работника для списания расходов. Даже в тех вариантах, в которых ранее вы это делать боялись. Только авансовые отчеты сотрудники могут оформлять на унифицированных бланках. Этот документ комфортно составить, чтоб свести в одном документе все представительские расходы по мероприятию. Авансовый отчет и чеки с квитанциями вы получите от работника. Но есть еще ряд принципиальных документов, которые придется оформить для вас самим. Тут укажите, что цель мероприятия достигнута. В документе уточните, и назовите цель мероприятия, когда компания проведет встречу с партнерами. Еще в 2013 году чиновники выпустили несколько писем, в которых они разрешили признавать представительские расходы в разноплановых до этого ситуациях.

Образец отчёт о представительских расходахОбразец отчёт о представительских расходах

Группа: Пользователь

Сообщений: 9

Регистрация: 07.05.2012

Пользователь №: 17952

Спасибо сказали: 2 раз(а)

образец отчёт о представительских расходах

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 июня 2014 г.

Л.А. Елина, экономист-бухгалтер

Представительские расходы: гуляем для дела Упомянутые в статье Письма Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Упомянутые в статье Письма Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Для поддержания сложившихся деловых связей, а также для установления новых нередко компании организовывают встречи с деловыми партнерами — будь то поставщики или клиенты. При учете расходов на такие встречи самое главное — правильное документальное оформление.

Рассматривать будем учет только при методе начисления.

Упрощенцы не могут учесть представительские расходы в целях налогообложения, так как в закрытом перечне расходов их нет Письмо Минфина от 11.10.2004 № 03-03-02-04/1/22.

Определяемся, какие расходы относятся к представительскимДля целей налогообложения к представительским относятся те расходы, которые связаны с официальным приемом и/или обслуживание м подп. 22 п. 1. п. 2 ст. 264 НК РФ.

С налоговой точки зрения будет безопаснее, если иногородние представители контрагентов сами оплатят свой проезд и проживание. Если же такие затраты оплатит приглашающая компания, налоговики наверняка не разрешат учесть их в качестве представительских расходов.

Под официальным приемом понимается завтрак, обед, ужин или иное аналогичное мероприятие.

А под обслуживанием подразумевается:

Представительские расходы можно учесть даже в том случае, если по итогам встречи желаемый договор или контракт не будет подписан. Ведь Налоговый кодекс не ставит возможность признания представительских расходов в зависимость от результативности проведенного мероприяти я п. 2 ст. 264 НК РФ ; Постановления ФАС ЦО от 27.08.2009 № А48-2871/08-18 ; ФАС УО от 23.12.2008 № Ф09-8529/08-С2.

Затраты, направленные на повышение лояльности клиентов, поставщиков или иных организаций и физических лиц, однако не подходящие строго под определение представительских расходов, данное в Налоговом кодексе, лучше представительскими в своем учете не называт ь Постановление ФАС МО от 23.05.2011 № КА-А40/4584-11. Безопаснее учесть их как прочие расход ы подп. 49 п. 1 ст. 264 НК РФ. Такой подход не только предотвратит возможные разногласия с проверяющими, но и позволит учесть ваши обоснованные расходы без каких-либо ограничений в налоговом учете. К примеру, нельзя отнести к представительским расходам затраты на чай, кофе и сладости, которыми секретарь угощает клиентов, посещающих офис Письмо Минфина от 12.05.2010 № 03-03-06/1/327.

Иногда организации учитывают в составе представительских расходов затраты на проведение корпоративных праздников, к примеру Нового года, 8 Марта или 23 Февраля. Однако подобные расходы связаны с развлечением работников, поэтому их нельзя учесть при расчете налога на прибыль ни в качестве представительских, ни в качестве иных прочих расходо в п. 2 ст. 264 НК РФ ; Письмо Минфина от 11.09.2006 № 03-03-04/2/206.

А вот если на развлекательное мероприятие были приглашены представители контрагентов и цель его проведения — улучшение деловых связей и поддержание сотрудничества, в суде можно будет настаивать, что расходы на проведение такого мероприятия представительски е Постановление ФАС УО от 19.01.2012 № Ф09-9140/11. Но риск спора с инспекцией все же сохраняется.

Место встречи изменить можноМесто официального приема можно выбрать на свой вкус. Это может быть и ваш офис, и бизнес-центр, и ресторан или кафе. Но вы не должны давать проверяющим повода усомниться в том, что встреча была организована с деловыми целями. К примеру, у инспекторов могут возникнуть претензии к расходам на организацию встречи в театре, сауне, аквапарке, бильярдном клубе или боулинг-центре (особенно если в них нет ресторанного обслуживания).

Время проведения переговоров никак не влияет на налоговый учет представительских расходов. Переговоры можно проводить и в нерабочее время, и даже в выходные дни.

Составляем подтверждающие документыВ НК нет жесткого перечня документов, которыми подтверждаются представительские расходы. По мнению Минфина, подтвердить их помогу т Письмо Минфина от 10.04.2014 № 03-03-РЗ/16288.

Налоговая служба солидарна с Минфином и уточняет: можно составить любой документ, главное — чтобы из его содержания следовало, что конкретные документально подтвержденные затраты организации связаны с проведением представительских мероприяти й Письмо ФНС от 08.05.2014 № ГД-4-3/8852.

Ранее Минфин настаивал на том, что дополнительно нужны приказ руководителя о проведении представительского мероприятия и смета представительских расходо в Письма Минфина от 22.03.2010 № 03-03-06/4/26. от 13.11.2007 № 03-03-06/1/807. Однако в рамках совершенствования налогового администрирования количество документов, подтверждающих представительские расходы, сокращен о п. 10 разд. IV Плана, утв. Распоряжением Правительства от 10.02.2014 № 162-р.

Привычнее все же составлять отчет. Форма его произвольная. Предлагаем вам образец такого отчета.

УТВЕРЖДАЮ

Генеральный директор ООО «Красная смородинка»

На суммы, отраженные по строке 9а вышеуказанного регистра-расчета, можно зарегистрировать счета-фактуры по представительским расходам в книге покупок последнего квартала.

Бухгалтерский учет: преград нетВ бухгалтерском учете представительские расходы не нормируются и полностью признаются как расходы по обычным видам деятельност и п. 5. п. 7. п. 9. п. 20 ПБУ 10/99. Они отражаются на счете 44 «Расходы на продажу» или на счете 26 «Общехозяйственные расходы»:

Встречу с контрагентами лучше не организовывать в театрах, саунах и различных увеселительных заведениях, в которых нет ресторанного обслуживания. Проверяющие сочтут расходы на такую встречу необоснованными и не разрешат учитывать их при расчете налога на прибыль.

В ситуации, когда организация применяет в бухгалтерском учете ПБУ 18/02 и часть представительских расходов будет превышать налоговый норматив, придется начислить отложенный налоговый актив (дебет счета 09 «Отложенные налоговые активы» – кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль»). Если в следующих кварталах того же календарного года появится возможность признать в налоговом учете дополнительную часть расходов, которые ранее были сверхнормативными, то отложенный налоговый актив надо будет уменьшить обратной проводкой.

Если же на конец года останется часть расходов, которые в налоговом учете признать нельзя, с ней можно поступить так:

При списании в конце года на расходы суммы НДС, относящегося к сверхнормативным представительским расходам, надо отразить постоянное налоговое обязательство по дебету счета 99 и кредиту счета 68 (субсчет «Расчеты по налогу на прибыль» ) п. 7 ПБУ 18/02.

Если встречи руководства с представителями контрагентов не будут оформлены как официальные представительские мероприятия, инспекторы наверняка расценят их как личные встречи директора. А возмещение затрат на такие личные встречи не учитывается как представительские расход ы Письма Минфина от 16.11.2009 № 03-03-06/1/759. от 01.11.2010 № 03-03-06/1/675. Кроме того, возмещение руководителю его личных расходов должно рассматриваться как выплата ему дохо да ст. 209 НК РФ. А значит, с этой суммы организация должна исчислить НДФЛ (его надо удержать с других выплачиваемых доходов) и начислить страховые взносы.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Расходы »: