Категория: Бланки/Образцы

Необходима помощь при заполнении Уведомления о переходе на УСН для ИП

Добрый день! Никогда не сталкивалась с УСН для ИП, а тут пришлось . Необходима помощь в заполнении данной формы и актуальную ли форму на сегодняшний день я нашла.

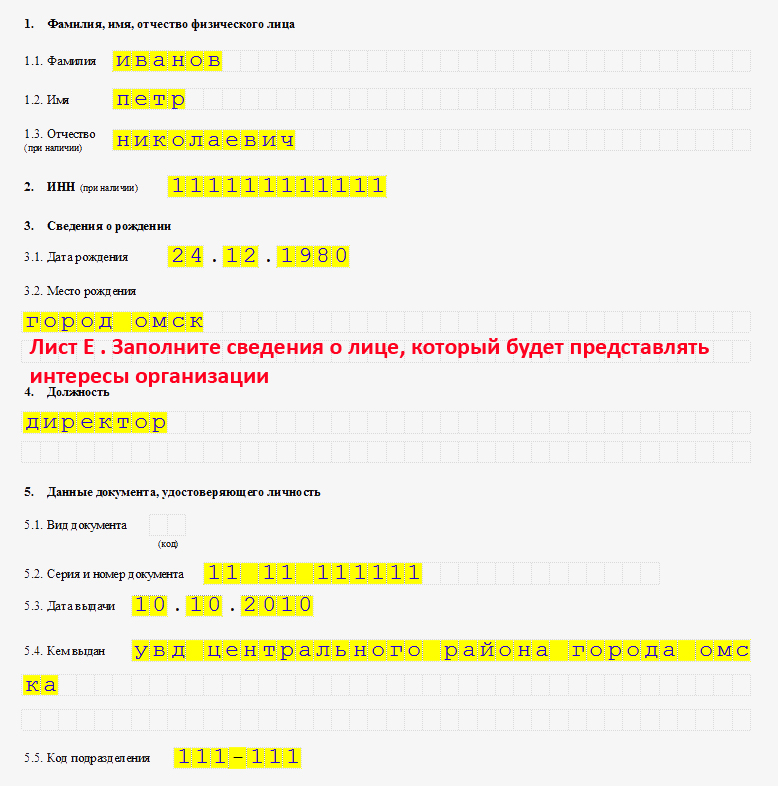

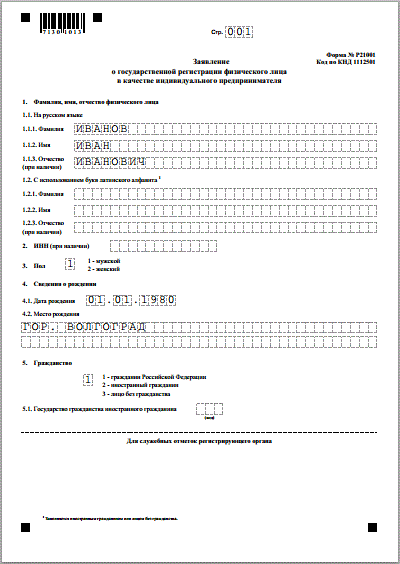

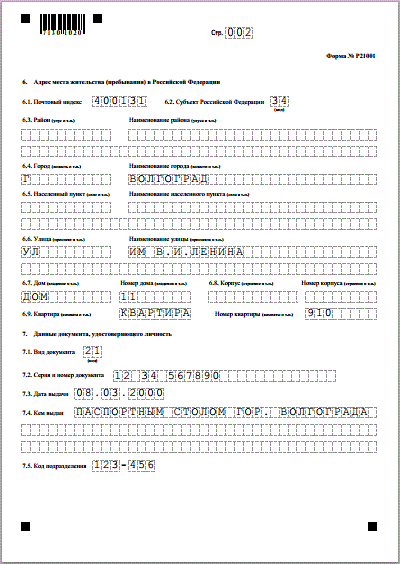

Создается ИП и в связи с этим заполняется УСН, подавать будем по доверенности, в связи с чем так же вопрос, где об этом в данной форме написать, верно ли я указала.

Прилагаю заполненную (как получилось) форму, где что подправить или изменить-нужна помощь.

Спасибо

Re: Необходима помощь при заполнении Уведомления о переходе на УСН для ИП

Индивидуальный предприниматель не пишется,только ФИО

Re: Необходима помощь при заполнении Уведомления о переходе на УСН для ИП

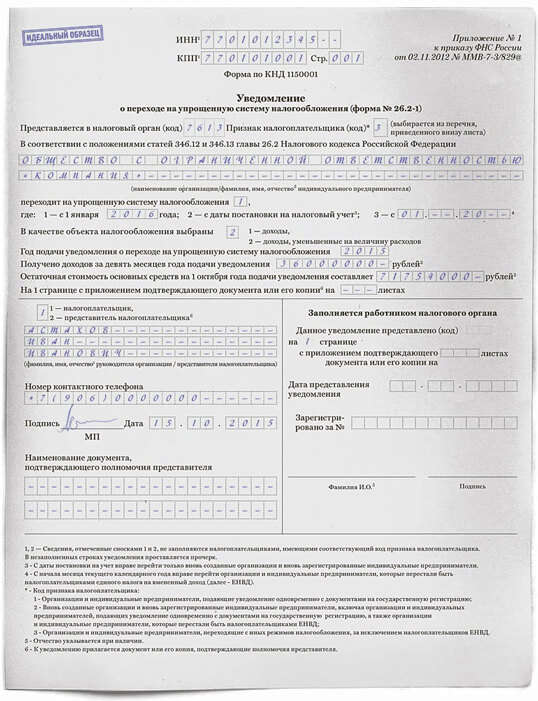

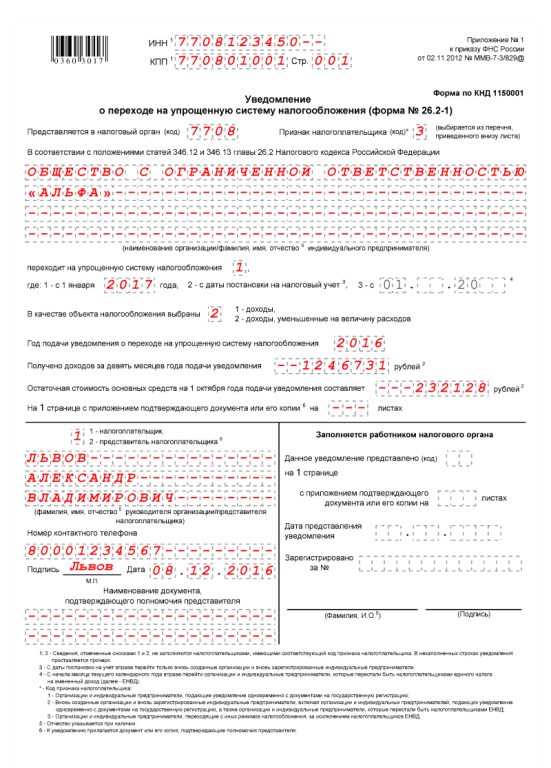

Спасибо. А указывается ли вверху ИНН или ставятся прочерки?Так же интересует вопрос о подаче по доверенности-верно ли заполнены данные о представителе, нужен ли телефон(если да то чей) и какая дата ставится.

Re: Необходима помощь при заполнении Уведомления о переходе на УСН для ИП

ИНН указывается,телефон ИП,дата подачи

Re: Необходима помощь при заполнении Уведомления о переходе на УСН для ИП

Юрий, у меня еще к вам вопрос, если мы подаем по доверенности-я верно указала всё на представителя налогоплательщика?

Re: Необходима помощь при заполнении Уведомления о переходе на УСН для ИП

Юрий, у меня еще к вам вопрос, если мы подаем по доверенности-я верно указала всё на представителя налогоплательщика?

Если подписывает представитель по доверенности, то верно. Плюс прикладываете доверенность.

Если подписант сам ИП, а подаете по доверенности, то ставите 1, заполняете ФИО ИП. А подает представитель и показывает еще и доверенность на подачу в ФНС.

На этой странице вы найдете пример заполнения заявления на единый налог для. почтой с уведомлением о вручении и с описью вложения (не рекомендую. Форма заявления о применении упрощенной системы налогообложения. дату выбора или перехода на упрощенную систему налогообложения. 21 мар 2013. Помимо этого, начиная с 01.01.2014 года предприниматели, которые планируют выбрать упрощенную систему налогообложения (единый налог) могут подать заявление о переходе сразу госрегистратору при проведении. Процедура заполнения всех бумаг для открытия счёта в банке. Условия перехода на эту систему налогообложения. отчётности; 7 Способы оплаты ЕСХН; 8 Нюансы заполнения деклараций по УСН и ЕСХН. Заполнения Книги учета доходов предпринимателя на едином налоге. Перенос данных из старой Книги предпринимателя в Книгу нового образца. Переход предпринимателя с упрощенной системы налогообложения на общую. Вопрос. Физлицо-предприниматель в 2014 году был в третьей группе. 176.2 НКУ, является форма 1-ДФ, которая подается за квартал. ответственности за неправильное заполнение предпринимателями на едином налоге. задолжености + пеня + принудительный переход на общую систему. о том, что за 2 последних года (за 2014 и 2015 года) не поданы декларации о.

образец заполнения уведомления о переходе на усн 2014 для ип в рб

Комментарии 1Переход на новую систему налогообложения возможен только с начала года, поэтому уведомление о переходе на УСН в 2014 году. книгу: образец заполнения и.

Обзор образец заполнения уведомления о переходе на усн 2014 для ип в рб1Переход на УСН одновременно с регистрацией ИП, организаций. Форма уведомления о переходе на специальный налоговый режим. Расчет налога производится по следующей формуле (статья 346.21 НК РФ). форма и порядок заполнения которой утверждены приказом ФНС России от 04.07.2014.

Похожее: образец заполнения уведомления о переходе на усн 2014 для ип в рбСкачать животрепещущий бланк форма (извещение о переходе. Ип либо юридического лица, либо уже действующими предприятиями при смене. Данный сервис также позволяет пользоваться услугой безналичной электрической оплаты. Да 2) нет, не необходимо 3) замечу, что если ваш супруг подписывает заявление, тогда в квадратной рамочке слева понизу ставите цифру 1, пишете данные супруга, а в полях для доверенности ставите прочерки.

чтоб перейти с енвд на усн в середине года, необходимы особенные основания. На одном из их вам поставят штамп, роспись и отдадут назад. Оплаченную квитанцию подкрепляем к верхнему краю первого листа заявления p21001.

Усн не высвобождает от выполнения функций по исчислению, удержанию и перечислению ндфл с заработной платы служащих. При применение облегченной системы налогообложения, ип высвобождается от налогов, которые. зарегайтесь прямо на данный момент и оцените все достоинства ведения бухгалтерии онлайн! С начала последующего календарного года при предоставлении заявления в налоговую с 1 октября по 31 декабря.

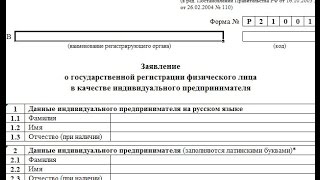

Заявление о переходе на усн образец заполнения бланка по форме кнд Ваша версия браузера не поддерживает современные технологии, потому некие странички могут отображаться неправильно.При этом подать заявление на усн 15 либо 6 необходимо заблаговременно успеть необходимо до 31 декабря года, предыдущего тому, с которого компания либо ип хотят стать упрощенцами. Таким образом вы можете подтвердит переход на усн, если возникнет необходимость.Ольга, прочитайте, пожалуйста, мой ответ ниже юзеру под именованием пелагея, у неё тот же вопрос, что и у вас.

Ваша версия браузера не поддерживает современные технологии, потому некие странички могут отображаться неправильно.При этом подать заявление на усн 15 либо 6 необходимо заблаговременно успеть необходимо до 31 декабря года, предыдущего тому, с которого компания либо ип хотят стать упрощенцами. Таким образом вы можете подтвердит переход на усн, если возникнет необходимость.Ольга, прочитайте, пожалуйста, мой ответ ниже юзеру под именованием пелагея, у неё тот же вопрос, что и у вас.

Если его нету, то не заполняем поля либо ставим прочерк. Если за вас сдает доверительное лицо, тогда ставьте 2, вчеркивайте его фио, документ подтверждающий возможности представителя, дату и подпись.  На листе б заявления заполняем от руки ручкой с темными чернилами поле ф. Заявление на усн при регистрации можно заполнить и приложить к пакету документов для гос регистрации ип. Документы для регистрации ип, эталон заявления.

На листе б заявления заполняем от руки ручкой с темными чернилами поле ф. Заявление на усн при регистрации можно заполнить и приложить к пакету документов для гос регистрации ип. Документы для регистрации ип, эталон заявления.

24.03.2016 | 12:00 - 13:00

Ежегодно в налоговое законодательство вносятся изменения и дополнения, направленные, в том числе, на решение проблемных вопросов, а также совершенствование порядка исчисления и уплаты налогов.

Какие изменения внесены в порядок применения упрощенной системы налогообложения (УСН) в 2016 году?

Как они повлияли на исчисление и уплату налога при УСН?

На эти и другие вопросы посетителей сайта БЕЛТА ответят эксперты МНС.

Конференция организована совместно с Министерством по налогам и сборам Беларуси при поддержке ООО "ЮрСпектр".

Вопросы можно задавать заранее или непосредственно во время проведения конференции. Ответы будут публиковаться 24 марта после 11.00 по мере готовности.

Участники:

Ирина Луферчик Заместитель начальника главного управления методологии налогообложения организаций - начальник отдела специальных режимов налогообложения МНС

Татьяна Соловейчикова Главный государственный налоговый инспектор отдела налогообложения индивидуальных предпринимателей главного управления налогообложения физических лиц МНС

Вопросы конференцииКакие основные изменения в отношении упрощенной системы налогообложения произошли в 2016 году?

Реформы, которые нашли отражение с 1 января 2016 года в главе 34 Налогового кодекса, в большей части относятся к правилам, определяющим возможность применения упрощенной системы налогообложения, и в меньшей – касаются порядка расчета самого налога при упрощенной системе.

Корректировки налогового законодательства проведены в целях исключения выявленных в ходе контрольных мероприятий случаев избежания налогообложения, устранения различий в налоговой нагрузке, прежде всего среди самих плательщиков УСН.

Среди изменений, затронувших исчисление налога при УСН, я бы отметила введение с 1 января 2016 года ставки 16% в отношении внереализационных доходов в виде стоимости безвозмездно полученных товаров (работ, услуг), имущественных прав и упразднение ставки этого налога в размере 3% без уплаты НДС в отношении выручки от реализации в розничной торговле приобретенных товаров.

Ко второй категории изменений относится запрет на применение упрощенной системы налогообложения для субъектов, имеющих интернет-магазин, а также для субъектов, которые оказывают услуги по размещению на интернет-сайте информации об интернет-магазинах либо предоставляют право размещать на сайте такую информацию.

С 1 января введен запрет на применение УСН организациями и индивидуальными предпринимателями, оказывающими услуги интернет-площадок, а также осуществляющими розничную торговлю через интернет-магазины. Чем было обусловлено это изменение?

Деятельность интернет-площадок базируется исключительно на использовании информационного ресурса в сети интернет (размещении информации на сайтах), что не требует существенных материальных затрат. В связи с чем налоговая нагрузка в виде налога при УСН в размере 3% или 5% была необоснованно низка для них.

Интернет-магазины по сравнению с традиционной торговлей не несут расходы, необходимые для стационарной торговли, связанные с приобретением (содержанием) недвижимости, торгового оборудования и поддержанием инфраструктуры. За счет того, что реализация товаров и получение выручки в сети интернет могут происходить без участия продавца, они имеют возможность экономить на персонале (его количество, заработная плата).

Такое сокращение затрат на фоне имеющейся у интернет-магазинов возможности увеличения доходов за счет бесперебойной, круглосуточной торговли, широкой рекламы в условиях отсутствия пространственной ограниченности сети интернет, возможности реализации товара независимо от удаленности покупателя, что обеспечивает интернет-магазинам большой круг покупателей, свидетельствует о наличии необоснованного конкурентного преимущества за счет применения УСН по сравнению с традиционной торговлей.

Сколько в Беларуси на 1 марта текущего года организаций и индивидуальных предпринимателей применяют упрощенную систему налогообложения и сколько платежей в бюджет от них поступает?

В настоящее время упрощенную систему налогообложения применяют свыше 63 тыс. организаций, или 32% их общего количества. За январь-февраль 2016 года в бюджет от них поступило Br1,4 трлн, или 71% общего объема поступлений от плательщиков, применяющих УСН. Темп роста в фактических ценах составил 100,4% к аналогичному периоду 2015 года. В расчете на одну организацию эти показатели составили соответственно Br22 млн и 107,2%.

Количество индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, постоянно растет. На 1 марта 2016 года из 238,9 тыс. ИП применяют УСН свыше 135 тыс. или 56,6%. За год, по сравнению с 1 марта 2015 года, их число увеличилось на 3,9%, а доля в общем количестве индивидуальных предпринимателей - на 4,5 процентного пункта.

За январь-февраль 2016 года в бюджет от них поступило Br568 млрд, или 65% общей суммы уплаченных индивидуальными предпринимателями платежей. Темп роста в фактических ценах составил 113,5% к аналогичному периоду 2015 года. В расчете на одного индивидуального предпринимателя эти цифры составили соответственно Br4,2 млн и 108,9%.

С 1 января предельный размер валовой выручки, при которой ИП обязан прекратить применение упрощенной системы налогообложения и перейти на общеустановленный порядок налогообложения, снижен с Br13,7 млрд до Br1,5 млрд. Какова причина столь резкого уменьшения критерия, и на сколько в этой связи сократилось число ИП, применяющих УСН?

Снижение критерия валовой выручки для применения упрощенной системы налогообложения индивидуальными предпринимателями обусловлено рядом причин. Так, практика контрольной работы налоговых органов показала, что отдельными плательщиками для обналичивания денежных средств использовались расчетные (текущие) счета индивидуальных предпринимателей, применяющих УСН. В целях пресечения таких схем ухода от налогообложения было принято такое решение.

Решение о снижении критерия принималось также с учетом того, что для занятия предпринимательской деятельностью в качестве индивидуального предпринимателя гражданин вправе привлекать не более трех физических лиц по трудовым и (или) гражданско-правовым договорам. В свою очередь, при использовании УСН организациями такая численность работников составляет не более 100 человек. Исходя из расчетов размера валовой выручки на одного работника организации и на одного работника индивидуального предпринимателя (включая самого индивидуального предпринимателя) было принято решение о снижении критерия для индивидуальных предпринимателей, применяющих УСН, с Br13,7 млрд до Br1,5 млрд.

Изменение критерия валовой выручки для применения УСН индивидуальными предпринимателями не повлекло снижения количества таких ИП, так как данный критерий применяется, начиная с 1 января 2016 года.

Сорокина Екатерина, специалист ООО "ЮрСпектр"

Организация, применяющая УСН с уплатой НДС и ведущая бухгалтерский учет, оказывает услуги въездного туризма по договорам с иностранными физическими лицами. Обязательства выражены в иностранной валюте. От физического лица поступила предоплата в иностранной валюте за оказываемые услуги в полном объеме. В этом случае пересчет иностранной валюты в белорусские рубли производится по официальному курсу белорусского рубля к соответствующей иностранной валюте, установленному Национальным банком Республики Беларусь на дату: предварительной оплаты - для целей исчисления НДС (часть вторая 2 пункта 2 статьи 97 НК); отражения выручки от реализации - для целей налога при УСН (часть третья 3 пункта 2 статьи 288 НК). При определении налоговой базы налога при УСН в валовую выручку не включаются суммы НДС, исчисленные исходя из курса НБРБ на дату получения аванса или на дату отражения выручки от реализации?

Согласно абзацу третьему части пятой пункта 2 статьи 288 НК при определении налоговой базы налога при УСН в валовую выручку не включается сумма НДС, исчисленная в соответствии с Налоговым кодексом (то есть исчисленная исходя из курса белорусского рубля на дату получения предварительной оплаты).

Герус Дарья, специалист ООО "ЮрСпектр"

Организация, применяющая в 2015-2016 годах УСН, занимается оптовой торговлей. В феврале 2016 года ее интернет-сайт зарегистрирован в Торговом реестре Республики Беларусь как интернет-магазин. Вправе ли организация продолжить применять УСН в 2016 году?

В соответствии с положениями абзаца второго части первой, абзаца четвертого части второй пункта 6-1 статьи 286 НК в данной ситуации организация утрачивает право на применение УСН с 1 февраля 2016 года.

Валентина Егоровна, Вилейка

Валовая выручка по итогам 2015 года индивидуального предпринимателя, применяющего упрощенную систему налогообложения, составила 2 млрд. рублей. Вправе ли он продолжить применение упрощенной системы налогообложения в 2016 году?

Стоит отметить, что снижение критерия валовой выручки для перехода на применение УСН до Br1,125 млрд (с Br10,3 млрд) и для прекращения ее применения - до Br1,5 млрд (с Br13,7 млрд) применяется начиная с 1 января 2016 года. Соответственно, если у индивидуального предпринимателя по итогам 2015 года валовая выручка составила Br2 млрд, то оснований для прекращения применения УСН с 1 января 2016 года у него не будет (так как соответствующий критерий валовой выручки в 2015 году составлял Br13,7 млрд).

Если в течение 2016 года валовая выручка такого ИП превысит Br1,5 млрд. то ему следует перейти на общий порядок налогообложения.

В каких случаях индивидуальный предприниматель, применяющий упрощенную систему налогообложения, обязан уплачивать налог на добавленную стоимость по реализации товаров (работ), имущественных прав?

С 1 января 2016 года индивидуальным предпринимателям, применяющим упрощенную систему налогообложения, предоставлено право выбора в отношении уплаты налога на добавленную стоимость по реализации товаров (работ), имущественных прав независимо от каких-либо условий. Обязательные случаи уплаты данного налога теперь не предусмотрены (изменения в подп. 3.12 п. 3 ст. 286 Налогового кодекса).

Герус Дарья, специалист ООО "ЮрСпектр"

В 2016 году организация-подрядчик по договору с заказчиком выполняет строительные работы с привлечением субподрядчика. Подрядчик является плательщиком налога при УСН с уплатой НДС, субподрядчик – плательщиком налога при УСН без уплаты НДС. Подрядчик выполнил собственными силами строительные работы на сумму 240 млн.руб. в том числе НДС 40 млн.руб. субподрядчик - на 100 млн.руб. без НДС. Подрядчик предъявил к оплате заказчику сумму 360 млн.руб. в том числе НДС 60 млн.руб. Как определить налоговую база налога при УСН у подрядчика?

Исходя из положений абзаца четвертого части шестой и абзаца третьего части пятой пункта 2 статьи 288 НК, в данной ситуации налоговая база налога при УСН у подрядчика составит Br300 млн. Она определяется по формуле: Br360 млн минус Br60 млн.

Сорокина Екатерина, специалист ООО "ЮрСпектр"

Организация в 2015 году применяла общий порядок налогообложения. С 01.01.2016 она перешла на УСН. Валовая выручка организации нарастающим итогом за 2015 год составила 3,7 млрд. бел. руб. численность работников в среднем за 2015 год – 16 человек. Вправе ли такая организация в 2016 году вести учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН?

Не вправе. В соответствии с законодательством организации не вправе вести учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, в календарном году, если в предшествующем ему календарном году численность работников организации в среднем за календарный год превысила 15 человек и (или) валовая выручка нарастающим итогом с начала года составила более Br4,1 млрд (ч. 6 п. 1 ст. 291 НК).

Герус Дарья, специалист ООО "ЮрСпектр"

У организации, применяющей в 2016 году УСН, имеется кредиторская задолженность перед физическим лицом по арендной плате, со дня возникновения которой 12 месяцев истекло 20.12.2015. В 2014-2015 гг. организация применяла общий порядок налогообложения и учитывала суммы этой арендной платы в составе затрат при исчислении налога на прибыль. Следует ли организации включать вышеуказанную кредиторскую задолженность в 2016 году в налоговую базу налога при УСН в составе внереализационных доходов на основании подпункта 3.19-14 пункта 3 статьи 128 НК?

Применительно к кредиторской задолженности перед физическим лицом по арендной плате, с момента возникновения которой 12 месяцев истекло 20 декабря 2015 года, подпункт 3.19-14 пункта 3 статьи 128 НК не является в 2016 году основанием для включения ее суммы в налоговую базу налога при УСН.

Физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, осуществляет деятельность по предоставлению в аренду автомобиля и применяет упрощенную систему налогообложения. Одновременно оно является учредителем частного унитарного предприятия (ЧУП) "У" и директором ЧУП "Д", которым по договору аренды предоставляет автомобили. Каким налогом будет облагаться выручка, полученная в 2016 году индивидуальным предпринимателем от сдачи в аренду автомобилей ЧУП "У" и ЧУП "Д"?

По доходам, полученным от ЧУП "Д", в котором физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, не является участником, такой ИП вправе применять упрощенную систему налогообложения, а с доходов, полученных от ЧУП "У", в котором это физическое лицо является участником, он обязан исчислять и уплачивать подоходный налог с физлиц по ставке 16% (для белорусских индивидуальных предпринимателей).

Сорокина Екатерина, специалист ООО "ЮрСпектр"

У организации, применяющей УСН в 2015-2016 годах и осуществляющей розничную торговлю, есть интернет-сайт, не являющийся интернет-магазином, на котором размещены контактные данные организации, но нет возможности заказать и оплатить товар. Интернет-сайт не зарегистрирован в Торговом реестре Республики Беларусь. Правомерно ли применение организацией УСН в 2016 году?

Согласно положениям абзаца третьего подпункта 5.1.4 пункта 5, абзаца четвертого части второй пункта 6-1 статьи 286 НК не вправе применять УСН организации, осуществляющие розничную торговлю через интернет–магазин, признаваемые таковыми с даты включения сведений об их интернет-магазине в Торговый реестр Республики Беларусь по дату исключения этих сведений из указанного реестра (включительно). На основании изложенного, применение УСН правомерно.

Индивидуальный предприниматель оказывает услуги транспортной экспедиции и применяет упрощенную систему налогообложения. Может ли предприниматель в данном случае вместо книги доходов и расходов вести бухгалтерский учет?

Нет. Действие закона "О бухгалтерском учете и отчетности" распространяется на организации и, соответственно, не распространяется на индивидуальных предпринимателей.

В данном случае индивидуальный предприниматель, применяющий упрощенную систему налогообложения, вместо книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, вправе с начала налогового периода вести учет доходов и расходов на общих основаниях, предусмотренный инструкцией о порядке ведения учета доходов и расходов индивидуальными предпринимателями, утвержденной постановлением МНС от 24.12.2014 №42.

Татьяна Алексеевна, Червень

Индивидуальный предприниматель оказывает услуги организациям, применяет упрощенную систему налогообложения, а в части оказания услуг физическим лицам (потребителям) является плательщиком единого налога с доходов с индивидуальных предпринимателей и иных физических лиц. Вправе ли он вести учет по всем доходам в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения?

При применении одновременно упрощенной системы налогообложения и уплаты единого налога индивидуальный предприниматель обеспечивает раздельное ведение учета. По доходам, полученным при применении УСН, учет ведется в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (приложение к постановлению МНС, Минфина, Минтруда и соцзащиты, Минстата от 19.04.2007 № 55/60/59/38). По доходам, в отношении которых уплачивается единый налог, - в книге учета валовой выручки от реализации товаров (работ, услуг), учета товаров, ввозимых на территорию Республики Беларусь из государств - членов Евразийского экономического союза (приложение 25 к постановлению МНС от 24.12.2014 №42).

Яцкевич Светлана, специалист ООО "ЮрСпектр"

Унитарным предприятием, применяющим УСН, в 2016 году от учредителя (физического лица) по его решению безвозмездно получены денежные средства (без обязанности возврата). Облагаются ли данные поступления налогом при УСН?

Не облагаются, так как исходя из положений пункта 2 статьи 113 Гражданского кодекса Республики Беларусь в данном случае имеет место безвозмездная передача денежных средств в пределах одного собственника.

Согласно подпункту 4.9.4 пункта 4 статьи 128 НК в состав внереализационных доходов при исчислении налога на прибыль, а соответственно, и налога при УСН, не включаются денежные средства, безвозмездно полученные в пределах одного собственника по его решению или решению уполномоченного им органа.

Герус Дарья, специалист ООО "ЮрСпектр"

По какой ставке следует облагать доход, полученный организацией-должником (применяющей УСН без уплаты НДС) в результате заключения 15.03.2016 с организацией-кредитором соглашения о прощении долга за отгруженный в ноябре 2015 года и январе 2016 года товар (не в рамках судебного разбирательства)?

Стоимость товара, полученного безвозмездно в результате освобождения от обязанности оплаты согласно заключенному соглашению о прощении долга, подлежит включению в налоговую базу налога при УСН в составе внереализационных доходов в соответствии с подпунктом 3.8 пункта 3 статьи 128 НК. Налогообложение осуществляется по ставке налога при УСН в размере 16%.

Боскина Антонина, Барановичи

Будут ли устанавливаться новые ограничения для применения УСН в 2016 году? Если да, кого они коснутся?

Это покажет анализ практики применения УСН в 2015 году и в I полугодии 2016 года.

Дробышевская Н.В. Гомель

ООО УСН без НДС. Розничная торговля. На предприятии проведена инвентаризация товаров в розничном магазине. Выявлена недостача товаров 12 000 000 в розничных ценах. В связи с большим количеством уволенных и принятых работников в магазине, установить материальную ответственность не представляется возможным. Каким образом предприятию закрыть недостачу товаров и по каким ценам?

Вопрос не относится к налогообложению.

Жевняк Гульнара Рахимяновна, Минск

Добрый день. Я являюсь индивидуальным предпринимателем (на упрощенной системе налогообложения). Основной вид деятельности – сдача в аренду нежилых помещений, принадлежащих мне на праве собственности (под офисы). В договорах аренды записано, что арендная плата не включает в себя соответствующие расходы арендатора по эксплуатации и текущему ремонту помещения, затраты на отопление и коммунальные услуги, за потребленную электроэнергию и стоимость услуг по круглосуточному контролю за состоянием технических средств противопожарной защиты. Арендатор обязан самостоятельно оплачивать коммунально-эксплуатационные и иные услуги согласно расчетам, произведенным обслуживающими коммунально-эксплуатационными и иными организациями по счетам, выставляемым товариществом собственников арендатору, договор с которым заключается арендатором. Мне на счет данные платежи не поступают. Должен ли я включать указанные платежи в валовую выручку и если должен, то на каком основании – данные платежи возникают в связи с пользованием арендатором помещением, и я (как собственник) не имею никакого отношения к потребляемым арендатором услугам (воде, электроэнергии и прочим услугам), почему данные платежи необходимо относить к моим доходам. Насколько я знаю, при сдаче в аренду физическими лицами жилых помещений в подобных случаях налог с уплачиваемых самостоятельно арендаторами коммунальных и иных платежей не платится. Спасибо.

Для обстоятельного ответа на вопрос необходимо проанализировать документы, в том числе договоры.

Рубцевич Ольга, Минск

ИП (применяет УСН без ведения бухгалтерского учета) планирует импорт и оптовую реализацию на территории РБ товаров медицинского назначения. Контракты с нерезидентами по импорту а также договоры по реализации товаров покупателям на территории РБ предполагают предоставление финансовой скидки.Вопросы: 1. Облагается ли налогом по УСН получение суммы финансовой скидки (как освобождение от оплаты за поставленный товар)? 2. Включается ли в сумму выручки от реализации (для ИП-продавца) сумма предоставленной финансовой скидки покупателям на территории РБ?

Чтобы оценить последствия предоставления скидки для целей налогообложения, необходимо изучить ваши документы (договор).

Олейчик Т.И. Минск

Были ли изменения в документальном оформлении начисления заработной платы и налогов на заработную плату наемных работников у ИП при УСН, ведущих учет в книге доходов и расходов? Каким законодательным актом регулируется этот вопрос?

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, в отношении начисления заработной платы и подоходного налога с физических лиц в 2016 году не изменился.

Приступа Дима, Барановичи

Обязательно ли применять электронное декларирование? 2. Вопрос по поводу цены услуг Регистрация с выпуском сертификата и выдачей носителя ключевой информации (срок действия сертификата 2 года) 496 тыс. А потом продление регистрации с выпуском сертификата без выдачи носителя ключевой информации (тоже на 2 года) 286 тыс. Почему такие цены? Мне они кажутся завышенными и необоснованными.

В пределах компетенции могу пояснить, что в соответствии со статьей 63 НК обязанность представлять налоговую декларацию в электронном виде распространяется на индивидуальных предпринимателей, являющихся плательщиками налога на добавленную стоимость.

Приступа Дима, Барановичи

Оказываю услуги, деньги приходят только на расчетный счет. Обязательно ли вести книгу учета доходов и расходов (КУДиР)? Что делать, если да и если об этом ничего не сказал инспектор в самом начале деятельности?

Статьей 22 НК установлены обязанности плательщиков, в том числе обязанность по ведению учета доходов и расходов. Такой учет ИП – плательщики при УСН вправе вести либо в книге учета доходов и расходов организаций и ИП, применяющих УСН, либо в книге учета доходов и расходов в общеустановленном порядке в соответствии с постановлением МНС от 21.12.2014 №42. Индивидуальные предприниматели, уплачивающие налоги в общеустановленном порядке, обязаны вести учет в книге учёта доходов и расходов в общеустановленном порядке.