Категория: Бланки/Образцы

Разъяснен ряд вопросов по заполнению уведомления о контролируемых сделках (в т. ч. кредитными организациями).

Что касается финансовых операций, рассмотрены следующие вопросы. Как заполнять уведомление по группе однородных сделок с ценными бумагами; в отношении контролируемых сделок, цена в которых выражена в процентах; по сделкам, совершенным в рамках договора займа (кредита). Каким образом отразить операции с валютой и драгметаллами, осуществляемые кредитными организациями; сделки с векселями.

Детально разъяснен порядок отражения операций с производными финансовыми инструментами. Так, отмечено, как заполнять уведомление на примере сделок валютно-процентный СВОП и валютный опцион.

Разъяснено, что уведомление не заполняется в отношении доходов (расходов), не являющихся результатом совершенных сделок. Указано, что относится к таким доходам (расходам). Среди них - доходы (расходы) от переоценки ценных бумаг и другого имущества; доходы от долевого участия в иных организациях, в т. ч. в виде дивидендов.

Даны разъяснения и по следующим вопросам. Как в уведомлении отразить сумму акцизов (в пунктах 130, 140 раздела 1Б), а также сделки оказания услуг, сделки с постоянными представительствами зарубежных компаний. Как обособленному подразделению иностранной организации заполнить титульный лист уведомления.

Отмечены особенности заполнения уведомления по агентским сделкам. Уделено внимание отдельным пунктам уведомления, необязательным для заполнения.

Источник: ИА "ГАРАНТ"

<Письмо> ФНС России от 01.11.2013 N ОА-4-13/19652 <О заполнении уведомления о контролируемых сделках>

4. О заполнении Уведомления по сделкам, совершенным в рамках договора займа (кредита)4. О заполнении Уведомления по сделкам, совершенным в рамках договора займа (кредита).

4.1. В пункте 020 "Тип предмета сделки" раздела 1Б указывается код типа предмета сделки: 1 - товар, 2 - работа, услуга, 3 - иной объект гражданских прав ( пункт 5.3 Порядка).

В пункте 020 раздела 1Б указывается код 3, если предметом исполнения сделки является материальное или нематериальное благо, которое не относится к товарам, работам или услугам в соответствии с Кодексом. но относится к объектам гражданских прав на основании статьи 128 Гражданского кодекса Российской Федерации.

Таким образом, при совершении сделки по договору займа в пункте 020 раздела 1Б Уведомления необходимо указывать код "3".

4.2. В пункте 040 "Код предмета сделки (код по ТН ВЭД)" и пункте 043 "Код предмета сделки (код по ОКП)" указывается код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Таможенного союза (ТН ВЭД) или в соответствии с Общероссийским классификатором продукции (ОКП) в зависимости от того заполняется лист раздела 1Б в отношении внешнеторговой сделки или сделки, не являющейся внешнеторговой ( пункты 5.5. 5.6 Порядка). Следовательно, в отношении сделок по договору займа указанные пункты не заполняются.

4.3. В пункте 045 "Код предмета сделки (код по ОКВЭД)" листа раздела 1Б указывается код вида деятельности по ОКВЭД. в соответствии с которым оказываются услуги (выполняются работы или осуществляется иная деятельность), связанные с исполнением обязательств, возникших в результате контролируемой сделки ( пункт 5.7 Порядка).

При этом следует отметить, что для целей заполнения Уведомления код по ОКВЭД в пункте 045 листа раздела 1Б может не совпадать с кодом ОКВЭД. заявленным при государственной регистрации и указанным на титульном листе Уведомления.

4.4. В пункте 090 "Место совершения сделки (адрес места доставки (разгрузки) товара; оказания услуги, работы; совершения сделки с иными объектами гражданских прав)" указывается местонахождение займодавца.

4.5. В пункте 100 "Код условия поставки" проставляется код в соответствии с приложением N 1 к Порядку. Указывается код, соответствующий термину Инкотермс, используемому при совершении сделки, предметом исполнения которой является товар. В рассматриваемом случае термины Инкотермс не употребляются, следовательно, данное поле не заполняется.

4.6. В пункте 110 "Код единицы измерения по ОКЕИ" раздела 1Б Уведомления указывается числовой код единицы измерения, соответствующий количественной характеристике предмета исполнения сделки, отраженной в первичных документах при ее совершении, согласно ОКЕИ.

Для отражения в пункте 110 раздела 1Б Уведомления единицы измерения по договору займа необходимо использовать единицу измерения "штука" - код 796 по ОКЕИ, или "единица" - код 642 по ОКЕИ.

Следовательно, в пункте 120 "Количество" раздела 1Б указывается количественная характеристика предмета исполнения сделки ( пункт 5.16 Порядка), которая с учетом выбранного кода единицы измерения будет соответствовать одной штуке или единице, то есть в пункте 120 указывается "1".

4.7. В пункте 130 "Цена (тариф) за единицу измерения без учета НДС, акцизов и пошлины, руб." раздела 1Б отражается цена предмета исполнения сделки, указанная в первичных документах, а в случае отсутствия цены в первичном документе - исходя из правил формирования доходов, расходов, стоимости активов в целях бухгалтерского учета ( пункт 5.17 Порядка).

В пункте 140 "Итого стоимость без учета НДС, акцизов и пошлины, руб." раздела 1Б указывается стоимость предмета исполнения сделки из первичных документов, а в случае отсутствия стоимости в первичном документе - исходя из правил формирования доходов, расходов, стоимости активов в целях бухгалтерского учета ( пункт 5.18 Порядка).

Следовательно, в вышеуказанных пунктах Уведомления в случае совершения сделки по договору займа указывается сумма начисленных процентов. При этом значения пункта 130 и 140 раздела 1Б будут совпадать.

4.8. В соответствии с пунктом 5.19 Порядка в пункте 150 "Дата совершения сделки (цифрами день, месяц, год)" указывается:

дата признания доходов по сделке в бухгалтерском учете;

дата признания актива в бухгалтерском учете, для сделок по приобретению товаров (работ, услуг, иных объектов гражданских прав);

дата признания расходов, в случае если стоимость товаров (работ, услуг, иных объектов гражданских прав) признается в качестве расходов непосредственно при исполнении сделки.

Следовательно, датой совершения сделки по договору займа является дата признания доходов в виде процентов у заимодавца или дата признания расходов у заемщика (дата начисления процентов) в зависимости от того, какой стороной сделки заполняется Уведомление.

Открыть полный текст документа

Участники контролируемых сделок ежегодно обязаны отчитываться об их заключении в ФНС до 20 мая года, следующего за отчетным. Данные оформляются в установленной форме. Уведомление о контролируемых сделках подается в территориальное отделение налоговой инспекции электронно или на бумажном носителе.

О том, как заполнить уведомление о контролируемых сделках, какую информацию следует включать в документ и что грозит за нарушение порядка подачи отчета в ФНС, читайте в статье.

Уведомление о контролируемых сделках в 2016 году: кто отчитывается? Заполненный документ предоставляют все налогоплательщики, совершившие в отчетном году сделки, попадающие под определение контролируемых. Фактически, подобные сделки делятся на две условные группы: сделки между взаимозависимыми участниками и сделки, которые приравниваются к взаимозависимым.

Заполненный документ предоставляют все налогоплательщики, совершившие в отчетном году сделки, попадающие под определение контролируемых. Фактически, подобные сделки делятся на две условные группы: сделки между взаимозависимыми участниками и сделки, которые приравниваются к взаимозависимым.

К первой группе относят сделки между резидентами, если выполняется хотя бы один из критериев:

Экономические отношения, приравненные к взаимозависимым, учитываются при заполнении уведомления о контролируемых сделках, если привлекается дополнительная сторона-посредник, которая является невзаимозависимой. Этот участник сделки выполняет только организационные функции – предоставляет возможность производства работ или оказания услуг между взаимозависимыми лицами. Он ничем не рискует. Подобные сделки не зависят от объема доходной части.

Дополнительно, контролируемыми сделками являются экономические взаимоотношения касательно внешней торговли. В ФНС необходимо подавать информацию о внешнеторговых сделках, когда их предметом являются минеральные удобрения, драгоценные металлы и камни, нефть и товары, переработанные из нее, а также металлы, а объем дохода по ним с одним контрагентом составил более 60 млн. рублей за год.

Также контролируются сделки, когда партнеры невзаимозависимые, но один из участников отношений является резидентом одного из государств, утвержденных списком Приказа Минфина № 108н от 13 ноября 2007 года (контролируются также сделки с представителями таких контрагентов на территории России). Объем дохода, попадающего под контроль, в этом случае, должен превысить 60 млн. рублей.

Инструкция по заполнению уведомления о контролируемых сделках: подготовкаПрежде чем заполнить форму уведомления о контролируемых сделках, необходимо подготовить документацию. ФНС имеет право затребовать бумаги, подтверждающие или уточняющие условия сделки, начиная с 1 июня года, следующего за отчетным.

Алгоритм подготовки документации для ФНС по контролируемым сделкам:

Документы могут потребоваться по любой контролируемой сделке, поэтому следует подготовить их заблаговременно. Обязательно необходимо отслеживать актуальность и достоверность данных.

Порядок заполнения уведомления о контролируемых сделках Форма уведомления состоит из титульного листа и четырех разделов. Каждый блок должен быть заполнен верными и актуальными сведениями. Исправления и зачеркивания в уведомлении не допускаются. Если налогоплательщик допустил ошибку или внес недостоверные данные, он может направить в ФНС по месту регистрации уточненный отчет.

Форма уведомления состоит из титульного листа и четырех разделов. Каждый блок должен быть заполнен верными и актуальными сведениями. Исправления и зачеркивания в уведомлении не допускаются. Если налогоплательщик допустил ошибку или внес недостоверные данные, он может направить в ФНС по месту регистрации уточненный отчет.

Также необходимо следить за тем, чтобы носитель, на котором предоставляется уведомление, не был испорчен. Например, если документ сдается на бумаге, не допускается его скрепление.

Для каждого символа в форме уведомления соответствует одна ячейка. Исключением будет только дата. Пустые поля не оставляются. Если данных нет, проставляется прочерк в каждой ячейке.

Текстовые поля заполняются заглавными буквами. Цифровые значения менее 50 копеек не прописываются, а при наличии в показателе более 50 копеек – он округляется до рубля.

Начинать прописывать знаки следует слева. Если их меньше, чем количество ячеек – справа проставляются прочерки.

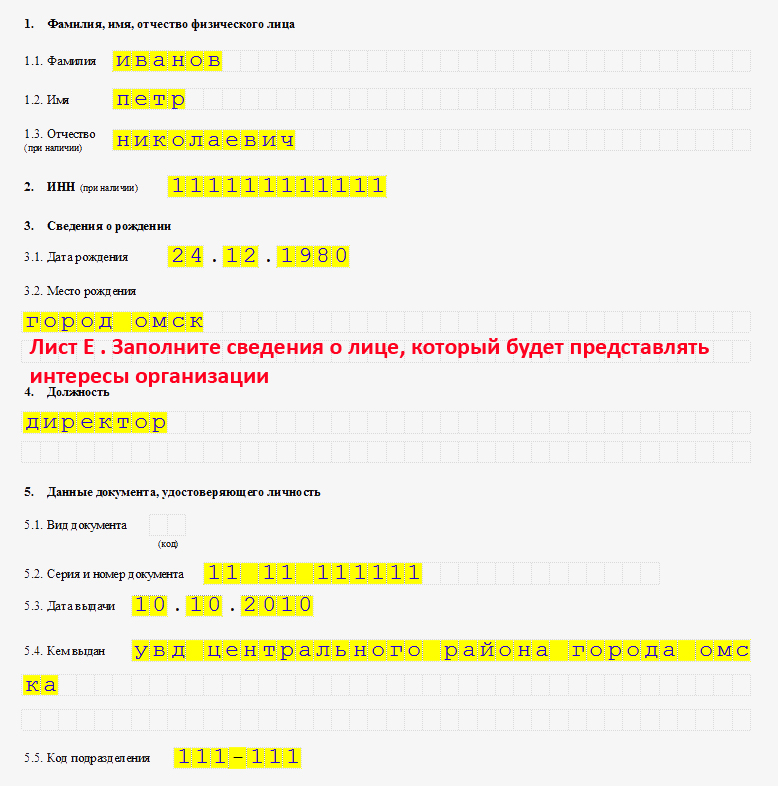

Заполнение титульного листаВ титульном листе уведомления указываются данные налогоплательщика и отделения ФНС, такие как:

Кроме того, следует указать год, за который предоставляется отчет. В указанном месте следует проставить подпись, подтверждающую достоверность сведений, представленных в отчете, и печать (при ее наличии).

Заполнение раздела 1АБлок заполняется данными отдельно по каждой контролируемой сделке или группе сделок, которые признаются однородными. Здесь указывается обобщенная информация о предмете экономических взаимоотношений, а также объем дохода, полученного от финансово-хозяйственных действий. Показатели прибыли и расходной части определяются исходя из данных бухгалтерской отчетности.

Количество таких блоков должно соответствовать количеству проведенных контролируемых сделок. Если сделки были признаны однородными и объединены в группу, то заполняется один обобщенный раздел 1А.

Заполнение раздела 1БКоличество этих блоков зависит от количества разделов 1А, так как они являются дополнением. В этом разделе указываются данные о поставках, отгрузках, произведенных работах или оказанных услугах.

В разделе отражаются наименования договоров, даты их заключения, территориального места оформления сделки. Здесь же указывается количество товаров и цена за единицу, а также стоимость всей сделки. Дату совершения указывают в соответствии с данными бухгалтерской отчетности.

Суммирование товаров (услуг, работ) в рамках одной контролируемой сделки запрещено. Следует прописать данные по каждой единице предмета экономических взаимоотношений. Количество листов такого раздела должно быть таким же, как и количество операций в группе сделок.

Заполнение разделов 2 и 3В этих блоках указываются данные о сделках в отношении организаций, при этом информация раздела 1Б не учитывается. Если у субъекта финансово-хозяйственной деятельности не было сделок с контрагентами, которые указываются в разделах, эти листы включать в уведомление не нужно.

Ответственность за непредставление данных в ФНС о контролируемых сделкахОрганизации обязаны предоставлять информацию о контролируемых сделках в ФНС в указанные сроки. Сведения должны быть актуальными и достоверными. В противном случае компания будет привлечена к административной ответственности.

Если организация не сообщила сведений о таких сделках своевременно, ей грозит наложение штрафа в размере 5 000 рублей. То же самое касается предоставления некорректных данных о контролируемых операциях с контрагентами.

Если компания скрыла прибыль по контролируемым сделкам, штраф будет значительно больше – 20% от суммы налога, который не был уплачен, но не менее 100 000 рублей.

Чтобы не допустить наложения штрафных санкций, изучите образец заполнения уведомления о контролируемых сделках.

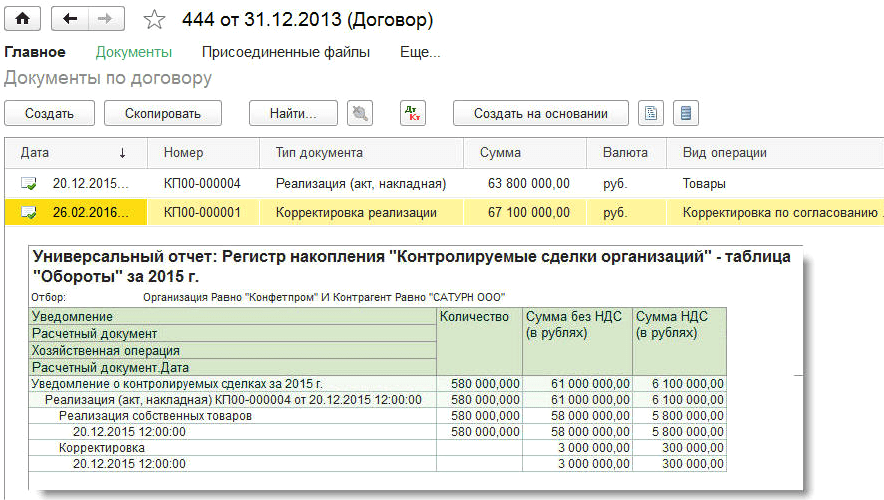

С примером заполнения уведомления о контролируемых сделках (2016) можно ознакомиться ниже.

Форма и образец заполненияСогласно п. 4.1 Порядка заполнения уведомления о контролируемых сделках в разд. 1А Уведомления о контролируемых сделках налогоплательщиком указываются сведения по каждой контролируемой сделке (группе однородных сделок). Если Уведомление представляется в отношении нескольких неоднородных сделок, то разд. 1А заполняется в отношении каждой такой сделки.

Об этом Письмо ФНС России от 11.07.2013 N ОА-4-13/12513@.

Форма (форматы) уведомления о контролируемых сделках (далее также Уведомление), а также порядок заполнения формы и порядок представления уведомления о контролируемых сделках в электронной форме утверждены Приказом ФНС России от 27.07.2012 N ММВ-7-13/524@.

Согласно п. 4.1 Порядка заполнения уведомления о контролируемых сделках (далее - Порядок) в разд. 1А Уведомления налогоплательщиком указываются сведения по каждой контролируемой сделке (группе однородных сделок). Если Уведомление представляется в отношении нескольких неоднородных сделок, то разд. 1А заполняется в отношении каждой такой сделки.

В соответствии с п. 5.1 Порядка в разд. 1Б раскрывается информация об операциях с предметом исполнения сделки (отгрузка товаров, выполнение работ, оказание услуг, совершение операций с иным объектом гражданских прав) при исполнении обязательств, возникших в результате контролируемой сделки (группы однородных сделок), сведения о которой приведены в разд. 1А. Следовательно, каждому листу разд. 1А соответствует лист разд. 1Б .

В разд. 2 и 3 указываются данные участников контролируемой сделки (группы однородных сделок), ссылка на которых имеется в строке 050 разд. 1Б .

Таким образом, при составлении Уведомления на бумажном носителе целесообразно заполнять все разделы по каждой контролируемой сделке последовательно.

В общих положениях к Порядку заполнения разд. 2 Уведомления указано, что упомянутый раздел заполняется в отношении сведений об организации - участнике контролируемой сделки (группы однородных сделок).

При этом в соответствии с п. 5.8 в п. 050 ''Номер другого участника сделки'' листа разд. 1Б указывается порядковый номер контрагента, присвоенный налогоплательщиком, который указан по строке 015 разд. 2 (для контрагентов-организаций) или по строке 015 разд. 3 (для контрагентов - физических лиц).

Кроме того, как следует из п. 6.1 Порядка, в п. 010 разд. 2 указывается порядковый номер контролируемой сделки, присвоенный налогоплательщиком. Данный номер должен соответствовать строке 010 разд. 1А.

Таким образом, если один и тот же контрагент упоминается в нескольких листах разд. 1Б. относящихся к одному листу разд. 1А. заполненного в отношении одной сделки либо группы однородных сделок, то повторное заполнение разд. 2 в отношении данного контрагента не требуется.

Если контрагент упоминается в нескольких листах разд. 1Б/ q, относящихся к разным листам разд. 1А. то разд. 2 заполняется для каждого листа разд. 1А .

В соответствии с общими положения Порядка разд. 2 заполняют налогоплательщики, у которых есть контролируемые сделки с организациями, а разд. 3 заполняют налогоплательщики, у которых есть контролируемые сделки с физическими лицами, индивидуальными предпринимателями, адвокатами, учредившими адвокатский кабинет, нотариусами и другими лицами, занимающимися в установленном законодательством порядке частной практикой.

В случае если один из вышеперечисленных разделов налогоплательщик не заполняет, то необходимо исключить соответствующие листы из состава Уведомления .

Согласно п. 4 ст. 105.16 Кодекса налогоплательщики вправе формировать уведомление по группе однородных сделок. Однородными сделками признаются сделки, предметом которых могут являться идентичные (однородные) товары (работы, услуги) и которые совершены в сопоставимых коммерческих и (или) финансовых условиях ( п. 5 ст. 105.7 Кодекса).

Определение идентичности и однородности товаров (работ, услуг) содержится в ст. 38 Кодекса, порядок определения сопоставимости установлен в ст. 105.5 Кодекса.

Критерии сопоставимости коммерческих и (или) финансовых условий сделок приведены в ст. 105.5 Кодекса.

В соответствии с п. 11 ст. 105.5 Кодекса, если при определении сопоставимости коммерческих и (или) финансовых условий сделок требуется определение сопоставимости условий договора займа, кредитного договора, договора поручительства или банковской гарантии, при сопоставлении условий указанных договоров учитываются также кредитная история и платежеспособность соответственно получателя займа, кредита, лица, обязательства которого обеспечиваются поручительством или банковской гарантией, характер и рыночная стоимость обеспечения исполнения обязательства, а также срок, на который предоставляется заем или кредит, валюта, являющаяся предметом договора займа или кредита, порядок определения процентной ставки (фиксированная или плавающая) и иные условия, которые оказывают влияние на величину процентной ставки (вознаграждения) по соответствующему договору.

Исходя из данного примера при заключении нескольких договоров займа под разные процентные ставки и в разной валюте такие сделки не будут отвечать критериям однородности, следовательно, их нельзя объединить в группу однородных сделок.

В соответствии с п. 5.10 Порядка в п. 065 ''Дата договора'' разд. 1Б указывается дата документа (договора, контракта, соглашения и т.п.), которым оформлена сделка, то есть дата подписания договора займа.

В то же время согласно п. 5.19 Порядка заполнения Уведомления в п. 150 ''Дата совершения сделки. '' указывается:При этом если Уведомление составляется по группе однородных сделок, то заполняется один лист разд. 1А, где в п. 200 ''Группа однородных сделок'' указывается цифра ''1''.

Для каждого признания доходов по отдельному займу заполняется отдельный лист разд. 1Б, в котором по строке 065 указывается дата договора, которым оформлен заем, а по строке 150 дата признания процентов в бухгалтерском учете.

Согласно п. 13 ст. 105.3 Кодекса правила, предусмотренные разд. V.1 Кодекса, распространяются на сделки, осуществление которых влечет необходимость учета хотя бы одной стороной таких сделок доходов, расходов и (или) стоимости добытых полезных ископаемых, что приводит к увеличению и (или) уменьшению налоговой базы по налогам, предусмотренным п. 4 настоящей статьи .

При выдаче займа согласно пп. 10 п. 1 ст. 251 Кодекса у заемщика не возникает доходов. У заимодавца не возникает расходов на основании п. 12 ст. 270 НК РФ. Аналогичным образом не возникает доходов и расходов при погашении займа.

Доходами заимодавца и расходами заемщика являются проценты по договору займа.

Пункт 3 ст. 105.16 Кодекса предусматривает предоставление информации о ''сумме полученных доходов/произведенных расходов (понесенных убытков) по контролируемым сделкам''.

Таким образом, сделки по выдаче займов указываются в Уведомлении только в части процентов, подлежащих получению (выплате) по договорам займа.

Соответственно, для каждой сделки по выдаче займа либо группы однородных сделок заполняется отдельный лист разд. 1А. К данному листу разд. 1А заполняется необходимое количество листов разд. 1Б/ q, в которых отражается начисление процентов по данному займу, - у заимодавца в качестве доходов, а у заемщика в качестве расходов.

В соответствии с п. 5.7 Порядка в п. 045 ''Код предмета сделки (код по ОКВЭД)'' указывается код вида деятельности по ОКВЭД. в соответствии с которым оказываются услуги, выполняются работы или осуществляется иная деятельность, связанная с исполнением обязательств, возникших в результате сделки, если предметом исполнения данных обязательств являются иные объекты гражданских прав. Соответственно, данный пункт Уведомления требует указания кода по ОКВЭД исходя из сути сделки, который может не совпадать с кодом по ОКВЭД основной деятельности организации.

В соответствии с п. 5.11 в п. 070 ''Код страны происхождения предмета сделки по классификатору ОКСМ (цифровой)'' указывается код страны происхождения товара согласно Общероссийскому классификатору стран мира ОК 025-2001 (ОКСМ) либо страны происхождения иного объекта гражданских прав, если для данного объекта гражданских прав ее можно определить. В случае если предметом сделки являются работы или услуги, данное поле не заполняется. Так как предметом сделки займа не является товар, а определить страну происхождения безналичных денежных средств, выдаваемых в качестве займа, не представляется возможным, данный пункт уведомления не требует заполнения.

В п. 090 ''Место совершения сделки (адрес места доставки (разгрузки) товара; оказания услуги, работы; совершения сделки с иными объектами гражданских прав)'' разд. 1Б для товаров указывается населенный пункт (в формате код страны/области/населенного пункта), в котором происходит переход рисков утраты или повреждения товара, а также обязанности нести расходы, связанные с товаром, в терминах Инкотермс, если данные термины используются участниками сделки. В случае если участники сделки не применяют правила Инкотермс. указывается место перехода права собственности на товар.

Если предметом сделки являются работы, то в качестве места совершения сделки указывается местонахождение результатов данных работ, имеющих материальное выражение. Если предметом сделки являются услуги, то в качестве места совершения сделки указывается место потребления результатов данных услуг.

В случае если договор займа заключен между резидентами различных государств, а также исходя из того, что сделка исполняется в месте нахождения заимодавца, в п. 090 разд. 1Б указывается страна заимодавца.

Согласно п. 5.15 Порядка в п. 110 ''Код единицы измерения по ОКЕИ'' разд. 1Б Уведомления указывается числовой код единицы измерения, соответствующий количественной характеристике предмета исполнения сделки, отраженной в первичных документах при ее совершении, согласно Общероссийскому классификатору единиц измерения ОК 015-94 (далее - ОКЕИ).

Для отражения в п. 110 разд. 1Б Уведомления единицы измерения по договору займа необходимо использовать единицу измерения ''штука'' - код 796 по ОКЕИ. Такой же код необходимо использовать для отражения единицы измерения по договору оказания услуг, если цена услуги в договоре указана в целом за оказанную услугу.

В п. 130 ''Цена (тариф) за единицу измерения без учета НДС, акцизов и пошлины, руб.'' разд. 1Б в соответствии п. 5.17 Порядка отражается цена предмета исполнения сделки, указанная в первичных документах, а в случае отсутствия цены в первичном документе - исходя из правил формирования доходов, расходов, стоимости активов в целях бухгалтерского учета.

В п. 140 ''Итого стоимость без учета НДС, акцизов и пошлины, руб.'' разд. 1Б Уведомления указывается стоимость предмета исполнения сделки из первичных документов, а в случае отсутствия стоимости в первичном документе - исходя из правил формирования доходов, расходов, стоимости активов в целях бухгалтерского учета.

Следовательно, в вышеуказанных пунктах Уведомления в случае заключения договора займа указывается сумма начисленных процентов.

В случае заполнения п. 130 ''Цена (тариф) за единицу измерения без учета НДС, акцизов и пошлины, руб.'' и п. 140 ''Итого стоимость без учета НДС, акцизов и пошлины, руб.'' разд. 1Б по сделке оказания услуг указывается стоимость услуг по договору в целом.

При этом значения п. п. 130 и 140 разд. 1Б будут совпадать.© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)