Категория: Бланки/Образцы

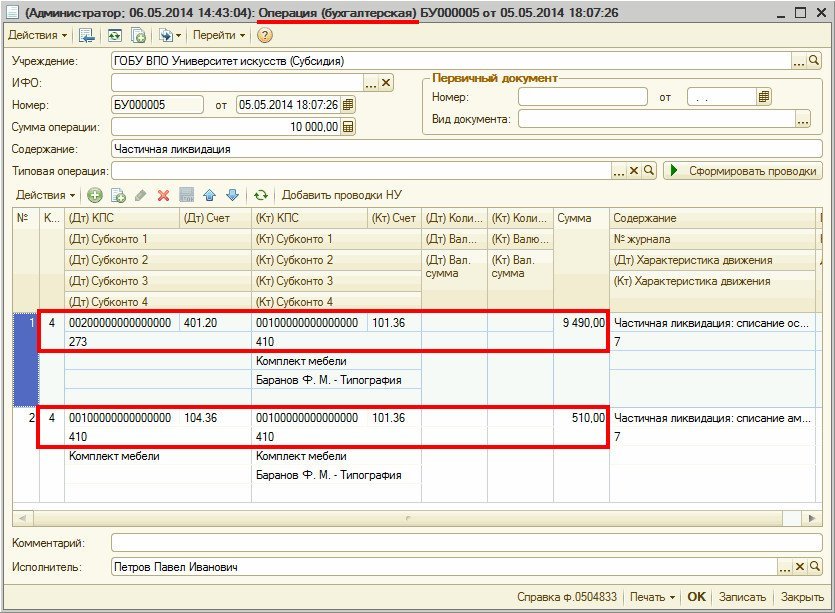

В Справочник хозяйственных операций. 1С:Бухгалтерия 8 добавлена практическая статья "Частичная ликвидация основных средств с оприходованием материалов (через выбытие)". в которой организация проводит частичную ликвидацию основного средства. Материальные ценности, оставшиеся после ликвидации основного средства, приходуются на склад по цене возможной реализации (рыночной стоимости). По оставшейся части объекта продолжает начисляться амортизация исходя из остаточной стоимости основного средства и оставшегося срока полезного использования.

На практике возникают случаи, когда необходимо отразить частичную ликвидацию основных средств. При этом особых требований к учету операций по частичной ликвидации, а также методики отражения частичной ликвидации в нормативных актах не содержится. О частичной ликвидации упоминается лишь в контексте изменения первоначальной стоимости объекта (п. 2 ст. 257 НК РФ. п. 14 ПБУ 6/01 "Учет основных средств", утв. приказом Минфина России от 30.03.2001 № 26н) (далее - ПБУ 6/01).

Для правильного отражения таких операций организация может самостоятельно определить методику учета частичной ликвидации, выбрав один из вариантов, а именно: через выбытие объекта или посредством его разделения.

Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01 ).

Выбытие объекта основных средств имеет место в случае продажи, прекращения использования вследствие морального или физического износа, ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации, передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд, передачи по договору мены, дарения, внесения в счет вклада по договору о совместной деятельности, выявления недостачи или порче активов при их инвентаризации, частичной ликвидации при выполнении работ по реконструкции, в иных случаях.

Кроме того, в связи с выходом новых релизов в Справочнике хозяйственных операций. 1С:Бухгалтерия 8 актуализированы статьи:

Другие новости справочника см. здесь .

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

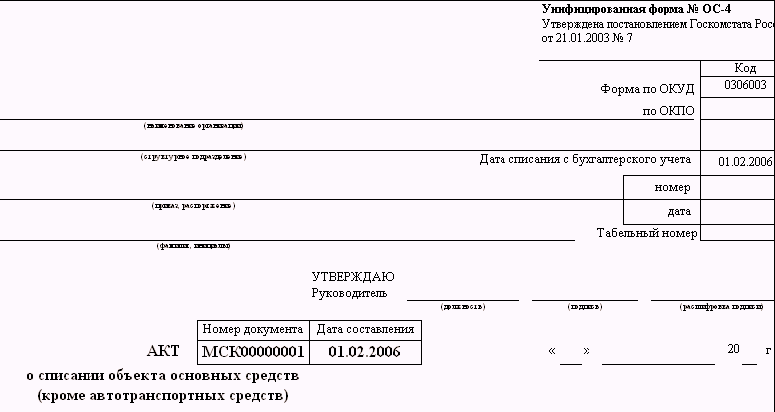

Поскольку нормативные правовые акты по бухгалтерскому и налоговому учту не содержат норм, касающихся частичной ликвидации основного средства, то остатся обратиться к правилам, регулирующим выбытие объектов. Положение о порядке учета основных средств, утвержденное руководителем, также может определять ответственность работника в рамках его служебных обязанностей. По нашему мнению для документального оформления этой операции можно применять акт о списании объекта основных средств форма n ос4форма n ос4, кс10кс10 для зданий. Таким образом, в налоговом законодательстве при частичной ликвидации предусмотрен только один вариант учета дополнительных расходов, а именно в составе внереализационных расходов как другие обоснованные расходы. 2001 n 2689 изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств. При частичной ликвидации основного средства бухгалтеру важно правильно определить стоимость выбывающей и остающейся части, документально оформить и правильно отразить в бухгалтерском и налоговом учете операцию выбытия. Требования к составу комиссии приведены в пункте 77 методических указаний по бухгалтерскому учету основных средств, утвержденных приказом минфина россии от 13. В состав ликвидационной комиссии необходимо включить главного бухгалтера или другого представителя бухгалтерии например, бухгалтера по учету основных средств, а также лиц, на которых возложена ответственность за сохраннос. В основном необходимость в частичной ликвидации основного средства может возникать при эксплуатации сложных объектов основных средств, которые состоят из нескольких предметов, но числятся как единый инвентарный объект. Под частичной ликвидацией основных средств обычно понимаются действия по ликвидации одной или нескольких частей объекта без последующей модернизации реконструкции или с последующей его модернизацией реконструкцией. Ликвидация имущества признается экономически обоснованной, если оно не пригодно для дальнейшего использования, а его восстановление невозможно, неэффективно или экономически нецелесообразно. В состав такой комиссии, как правило, включаются соответствующие должностные лица, в том числе главный бухгалтер бухгалтер и лица, ответственные за сохранность объектов основных средств. После того как получено заключение комиссии о необходимости ликвидации основного средства и оформлен приказ руководителя, составляют акт о списании имущества. В процессе ликвидации демонтажа основного средства, в том числе частичной, могут быть получены отдельные материалы, узлы, агрегаты, годные к использованию. В том случае когда на предприятии или в организации необходимо произвести оформление полного или частичного списания основных средств, оформляется акт ликвидации основных средств. При этом необходимо учитывать, что для списания автотранспорта предусмотрена другая форма, поэтому списание их по указанной форме приведет к никчемности такого документа. Необходимо понимать, что акт ликвидации основного средства, или акт на списание их, имеет несколько значений и служит не только для бухгалтерского учета, но и используется в качестве регистра. Так, например, налогоплательщик сможет уменьшить сумму налога авансового платежа, исчисленного по итогам налогового отчетного периода 2015 года, зачисляемую в бюджет города москвы, на сумму торгового сбора, фактически уплаченную за iii квартал 2015 года. Специалисты интернетбухгалтерии мо дело собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и приказ о частичной ликвидации основного средства. На нашем сайте вы можете заполнить и найти бланк приказ о частичной ликвидации основного средства для этого нужно всего лишь зарегистрироваться и перейти по ссылке.

Для проведения выбытия объекта основных средств которое имеет место и при частичной ликвидации в организации руководитель должен издать приказ об этом, а также образовать ликвидационную комиссию. Бухгалтерская жизнь основного средства после ремонта не меняется, так же как и его остаточная стоимость, амортизация продолжает начисляться в текущем порядке.

Для правильного отражения таких операций организация может самостоятельно определить методику учета частичной ликвидации, выбрав один из вариантов, а именно. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды доход в будущем, подлежит списанию с. После того как группа специалистов примет решение о начале частичной ликвидации, руководитель фирмы должен выпустить еще один приказ, в котором будет определен порядок учета этого процесса. Для документального оформления частичной ликвидации приказом генерального директора создается комиссия, в состав которой входят главный бухгалтер и сотрудники, ответственные за сохранность объектов п. Причем, по нашему мнению, изменение амортизации может касаться не только абсолютной величины, но и нормы амортизации в процентах вследствие изменения срока полезного использования объекта после частичной ликвидации.

Изменение первоначальной балансовой стоимости объектов нефинансовых активов происходит в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации разукомплектации, а также переоценки объектов нефинансовых активов. 75 методических указаний n 91н стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды доход в будущем, подлежит списанию с бухгалтерского учета. Отражена первоначальная стоимость ликвидируемого объекта решение о частичной ликвидации основного средства принимает постоянно действующая комиссия по поступлению и выбытию активов и оформляет соответствующий акт о списании.

Выбытие ос вследствие несоответствия критериям признания активом, а также в случае частичной ликвидации объекта ос отражается по кредиту счета 10 основные средства. Уменьшение суммы износа при списании объекта отражается по дебету субсчетов 131 износ основных средств или 132 износ других необоротных материальных активов к счету 13 износ амортизация необоротных активов. Остаточная стоимость списанных необоротных активов и расходы, связанные с их ликвидацией разборка, демонтаж, отражаются по дебету субсчета 976 списание необоротных активов к счету 97 прочие расходы. Дата принятия объекта к бухгалтерскому учету в качестве объекта основных средств, год изготовления объекта, время его ввода в эксплуатацию, срок полезного использования объекта, его первоначальная стоимость и сумма начисленной амортизации, данные о проведении переоценки, ремонта объекта, причина выбытия с обоснованием, состояние основных частей, деталей, узлов, ко.

Образец приказа на частичную ликвидацию основного средстваОбразец приказа на частичную ликвидацию основного средства

2016-12-15, 11:39, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Образец приказа на частичную ликвидацию основного средства

Группа: Администраторы

Сообщений: 970

Регистрация: 12.06.2008

Пользователь №: 5

Спасибо сказали: 734 раз(а)

Ликвидацияобъектовосновныхсредств является частным случаем их выбытия.

По общему правилу стоимость объектаосновныхсредств. который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерскогоучета. Таким образом, документами системы нормативного регулирования бухгалтерскогоучета фактически допускается ситуация, когда с учета списывается стоимость объекта. а сам объект не ликвидируется.

По нашему мнению, экономическая целесообразностьподобного списания очень сомнительна, так как расходы по содержанию объекта, неприносящего экономических выгод, могут быть весьма значительными, а принять ихк вычету или возмещению невозможно.

Отражение в бухгалтерском и налоговомучете выбытие объектов в связи с ликвидацией, но фактически не ликвидированных, практически невозможно, так как одновременно с принятием к учету убытков от выбытия в данном случае должны быть приняты доходы от оприходования материалов от разборки (демонтажа).

Общие принципы отражения в учете операций по списаниюобъектов основных средств установлены в разделе V. «Выбытие основных средств»(пункты 29—31) ПБУ 6/01 и в пункте 84 Методических указаний по бухгалтерскомуучету основных средств, утвержденных приказом Минфина РФ от 13 октября 2003 г.№ 91н (далее — Методические указания).

Списание стоимости объекта основных средств отражается вбухгалтерском учете, как правило, на субсчете учета выбытия основных средств,дополнительно открываемом к счету учета основных средств. При этом в дебетуказанного субсчета списывается первоначальная (восстановительная) стоимостьобъекта основных средств в корреспонденции с соответствующим субсчетом счетаучета основных средств, а в кредит — сумма начисленной амортизации за срокполезного использования в организации данного объекта в корреспонденции сдебетом счета учета амортизации. По окончании процедуры выбытия остаточнаястоимость объекта основных средств списывается с кредита субсчета учета выбытияосновных средств в дебет счета прибылей и убытков в качестве операционныхрасходов.

Расходы, связанные с выбытием объекта основных средств,учитываются по дебету счета прибылей и убытков в качестве операционныхрасходов.

Указанные расходы могут предварительно аккумулироваться насчете учета затрат вспомогательного производства. По кредиту счета прибылей иубытков в качестве операционных доходов учитывается сумма выручки от продажиценностей, относящихся к выбывшему объекту основных средств, стоимостьоприходованных материальных ценностей, полученных от разборки объекта основныхсредств по цене возможного использования.

Существуют различные варианты отражения в учете операций посписанию объектов основных средств в зависимости от причины ликвидации и иныхобстоятельств.

Ликвидация по окончании срока полезного использования

Наиболее частым случаем ликвидацииобъектов основных средств является их списание по окончании срока полезногоиспользования. При этом объект может использоваться и после истеченияуказанного срока. В этом случае амортизация прекращается начисляться с тогомомента, когда она становится равной первоначальной или восстановительной (еслив процессе эксплуатации объект переоценивался). Схема бухгалтерских проводок, атакже налоговые последствия списания не зависят от того, сколько времени послеокончания нормативного срока полезной эксплуатации объект продолжалиспользоваться в запланированных целях.

В случае ликвидации объектов основных средств по окончаниисрока их полезного использования предполагается, что вся сумма их стоимости(первоначальной или восстановительной) перенесена на текущие затраты. Поэтомупосле списания сальдо по счету 01 «Основные средства» (в части,относящейся к данному объекту) будет равно нулю. Следовательно, никакихдополнительных проводок (по дальнейшему списанию сумм остаточной стоимости сосчета 01) осуществлять не нужно.

Расходы по ликвидации объектов основных средств списываются со счетов учета производственных затрат в дебет счета 91 «Прочиедоходы и расходы», а полученные материалы приходуются по соответствующимсубсчетам счета 10 «Материалы» (субсчет «Запасные части», субсчет «Прочиематериалы») в корреспонденции с кредитом счета 91.

Схема бухгалтерских проводок будет следующей:

дебет счета 01, субсчет «Выбытие основных средств» кредит счета 01 (по субсчетам)— на сумму первоначальной или восстановительной стоимости ликвидированных объектов основных средств;

дебет счета 02 «Амортизация основных средств» кредит счета 01, субсчет «Выбытие основных средств»— на сумму начисленной амортизации по ликвидированным объектам;

дебет счета 91, субсчет «Прочие расходы» кредит счетов учета производственных затрат и расчетов— на сумму расходов по ликвидации объекта;

дебет счета 10 кредит счета 91, субсчет «Прочие доходы»— на сумму стоимости материалов и прочих отходов, полученных при ликвидации объектов.

Стоимость материалов и отходов следует определять на уровне рыночных цен. При этом стоимость запасных частей и иных материалов, предназначенных для аналогичного использования, определяется с учетом их фактического состояния (степени изношенности).

В организации списано технологическое оборудование первоначальной стоимостью 50 тыс. руб. (в течение срока полезной эксплуатации переоценка не проводилась). Амортизация начислена в полном размере. При демонтаже были получены запасные части, которые впоследствии могут быть использованы для ремонта, стоимость которых комиссионно определена в сумме 7 тыс. руб. а также оприходован металлолом на сумму 2 тыс. руб. Расходы по демонтажу составили: стоимость использованных материалов — 1 тыс. руб. начислена заработная плата работников вспомогательного производства (механического цеха) — 3 тыс. руб. начислен ЕСН и взносы в Фонд соцстраха РФ — 1 тыс. руб.

В бухгалтерском учете будут сделаны проводки:

дебет счета 01, субсчет «Выбытие основных средств» кредит счета 01, субсчет «Оборудование»— 50 тыс. руб. — на сумму первоначальной стоимости ликвидированного объекта;

дебет счета 02 кредит счета 01, субсчет «Выбытие основных средств»— 50 тыс. руб. на сумму начисленной амортизации. При этом субсчет «Выбытие основных средств» закрывается;

дебет счета 10, субсчет «Запасные части» кредит счета 91, субсчет «Прочие доходы»— 7 тыс. руб. — на сумму стоимости оприходованных запасных частей;

дебет счета 10, субсчет «Прочие материалы» кредит счета 91— 2 тыс. руб. — на сумму стоимости оприходованного металлолома;

дебет счета 91, субсчет «Прочие расходы» кредит счета 10— 1 тыс. руб. — на сумму стоимости использованных материалов;

дебет счета 91 кредит счета 70 «Расчеты с персоналом по оплате труда»— 3 тыс. руб. — на сумму начисленной заработной платы (в данном случае допускается оформление двух проводок: дебет счета 23 «Вспомогательные производства» кредит счета 70 и дебет счета 91 кредит счета 23);

дебет счета 91 кредит счета 69 «Расчеты по социальному страхованию и обеспечению»— 1 тыс. руб. — на сумму начисленного ЕСН и взносов в Фонд соцстраха РФ.

Ликвидация до истечения срока полезного использования

В подобной ситуации причиной списанияможет оказаться, например, моральный износ объекта (появление на рынке болеепроизводительного оборудования, в связи с чем дальнейшая эксплуатацияимеющегося объекта становится невыгодной). Документами системы нормативногорегулирования бухгалтерского учета в настоящее время начисление моральногоизноса не предусмотрено.

Другой вероятной причиной ликвидации объектов основныхсредств до истечения срока полезного использования может бытьперепрофилирование организации (изменение видов основной деятельности).Предполагается, что продажа объектов основных средств при этом невозможна(например, вследствие отсутствия спроса или несоответствия техническиххарактеристик современным требованиям) либо нерентабельна (большие транспортныеиздержки).

В случае ликвидации объектов основных средств до истечениясрока полезной эксплуатации сумма первоначальной или восстановительнойстоимости будет превышать сумму начисленной амортизации. Следовательно,дебетовый остаток по счету 01 необходимо отнести в дебет счета 91. Сюда жеотносятся суммы расходов по ликвидации. Стоимость материалов, полученных отразборки, приходуется в порядке, описанном выше.

Схема бухгалтерских проводок будет следующей:

дебет счета 01, субсчет «Выбытие основных средств» кредит счета 01 (по субсчетам)— на сумму первоначальной или восстановительной стоимости ликвидированных объектов основных средств;

дебет счета 02 кредит счета 01, субсчет «Выбытие основных средств»— на сумму начисленной амортизации по ликвидированным объектам;

дебет счета 91, субсчет «Прочие расходы» кредит счета 01, субсчет «Выбытие основных средств»— на сумму остаточной стоимости ликвидированных объектов;

дебет счета 91, субсчет «Прочие расходы» кредит счета счетов учета производственных затрат и расчетов— на сумму расходов по ликвидации объекта;

дебет счета 10 (по субсчетам) кредит счета 91, « субсчет «Прочие доходы»— на сумму стоимости материалов и прочих отходов, полученных при ликвидации объектов.

Ликвидация объектов основных средствможет быть как полной, так и частичной.

По нашему мнению, частичная ликвидация можетосуществляться в том случае, когда демонтируется часть объекта без дальнейшейзамены и изменения функциональной принадлежности объекта. В противном случаеречь должна идти о реконструкции или модернизации.

В случае частичной ликвидации объекта основных средств его стоимость может быть уменьшена, что, в свою очередь приводит к изменению нормы амортизации. Причем, по нашему мнению, изменение амортизации может касаться не только абсолютной величины, но и нормы амортизации в процентах — вследствие изменения срока полезного использования объекта после частичной ликвидации.

Руководством организации принято решение о ликвидации капитальной пристройки к производственному цеху. Восстановительная стоимость всего цеха на момент ликвидации составила 2000 тыс. руб. в том числе стоимость пристройки — 500 тыс. руб. К началу работ по частичной ликвидации начислена амортизация в размере 1000 тыс. руб. Норма амортизации — 10 процентов. По заключению экспертизы в результате частичной ликвидации срок полезной эксплуатации всего объекта сократится на один год (по причине некоторого ослабления конструктивных элементов). Исходя из приведенных данных можно заключить, что ожидаемый срок полезной эксплуатации после проведения работ по ликвидации составит 4 года (к началу работ фактический срок эксплуатации был равен половине общего срока, что при норме амортизации 10 процентов равняется 10 годам).

В бухгалтерском учете будут сделаны проводки (проводки, связанные с расходами по ликвидации и оприходованием материалов от разборки опущены):

дебет счета 01, субсчет «Выбытие основных средств»— 500 тыс. руб. — на сумму восстановительной стоимости ликвидируемой части объекта основных средств;

дебет счета 02 кредит счета 01, субсчет «Выбытие основных средств»— на сумму начисленной амортизации в части, относящейся к ликвидируемой пристройке (1000. 2000) x 500;

дебет счета 91, субсчет «Прочие расходы» кредит счета 01, субсчет «Выбытие основных средств»— 250 тыс. руб. — на сумму остаточной стоимости ликвидированной части объекта основных средств.

Таким образом, остаточная стоимостьобъекта составит 750 тыс. руб. (2000 — 1000 (начисленнаяамортизация) — 250 (остаточная стоимость ликвидированной пристройки)).

То есть, после ликвидации норма амортизации должна составить 25 процентов к остаточной стоимости или 12,5 процентов к восстановительной стоимости объекта (750. 1500 (стоимость объекта без стоимости пристройки). 4 года x 100%)

Утрата объектов основных средств в результате чрезвычайных обстоятельств

Исчерпывающий переченьситуаций, которые должны расцениваться как чрезвычайные, документами системынормативного регулирования бухгалтерского учета не установлен. Для определенияправомерности отнесения убытков от выбытия объектов основных средств в составчрезвычайных расходов, по нашему мнению, можно воспользоваться нормативнымидокументами, регулирующими представление статистической отчетности. Так,Порядок заполнения и представления формы федерального государственногостатистического наблюдения № 11 «Сведения о наличии и движении основных фондов(средств) и других нефинансовых активов», утвержденный постановлениемГоскомстата России от 8 декабря 2003 № 111, предлагает выделять в отдельнуюграфу потери в результате катастроф — крупномасштабных единоразовых событий,приводящих к разрушению основных фондов.

К ним относятся: крупные землетрясения, извержения вулканов, ураганы, лесные пожары, засуха,эпидемии (приводящие к гибели растений и животных, относящихся к выращиваемымосновным фондам) и другие стихийные бедствия; военные действия, мятежи и т.п.;крупные техногенные катастрофы. В этой же графе учитывается также ликвидацияосновных фондов из-за непредвиденных повреждений, которые больше обычных,принимавшихся во внимание при установлении нормативных сроков использованиясоответствующих объектов — в результате пожаров, автомобильных аварий и т.п.локальных техногенных и природных явлений разрушительного характера.Перечисленные ситуации и могут считаться чрезвычайными.

Правомерность списанияобъекта основных средств, утраченных в резульатате чрезвычайных обстоятельств,должна быть подтверждена документально (например, факт пожара долженбыть подтвержден справкой органа МВД России, наводнения или смерча — отделениемМЧС России и т.д.).

Суммаостаточной стоимости незастрахованного имущества списываетсясдебета счета 01 непосредственно в дебет счета 99 «Прибыли и убытки».

Если утраченные объектыбыли застрахованы, то используется иная схема: после того, как на счете 01 будетсформирована остаточная стоимость (за счет списания амортизации), она относитсяв дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет«Расчеты по имущественному и личному страхованию». По кредиту этогосубсчета отражаются страховые выплаты, и только разница относится в дебет иликредит счета 99.

Отметим,что, по нашему мнению. образование на субсчете «Расчеты поимущественному и личному страхованию» счета 76 кредитового сальдо неправомерно,так как действующим законодательством прямо установлено, что сумма страховыхвыплат не может быть выше суммы фактически понесенного ущерба.

Схема бухгалтерскихпроводок в данном случае будет следующей:

дебет счета 01, субсчет «Выбытие основных средств» кредит счета 01 (по субсчетам)— на сумму первоначальной или восстановительной стоимости утраченных объектов основных средств;

дебет счета 02 кредит счета 01, субсчет «Выбытие основных средств»— на сумму начисленной амортизации по утраченным объектам;

дебет счета 99, субсчет «Чрезвычайные расходы» кредит счета 01, субсчет «Выбытие основных средств»— на сумму остаточной стоимости утраченного объекта;

дебет счета 10 кредит счета 91, субсчет «Прочие доходы»— на сумму стоимости материалов и прочих отходов, которые могут быть использованы;

дебет счета 01, субсчет «Выбытие основных средств» кредит счета 01 (по субсчетам)— на сумму первоначальной или восстановительной стоимости утраченных объектов основных средств;

дебет счета 02 кредит счета 01, субсчет «Выбытие основных средств»— на сумму начисленной амортизации по утраченным объектам;

дебет счета 76, субсчет «Расчеты по имущественному и личному страхованию» кредит счета 01, субсчет «Выбытие основных средств»— на сумму остаточной стоимости утраченного объекта в части, покрываемой страховым возмещением;

дебет счета 10 кредит счета 91— на сумму стоимости материалов и прочих отходов, которые могут быть использованы;

дебет счета 99, субсчет «Чрезвычайные расходы» кредит счета 01, субсчет «Выбытие основных средств»— на сумму убытка в части, не покрываемой страховыми выплатами.

В результате пожара уничтожено производственное здание восстановительной стоимостью 1 200 000 руб. Сумма начисленной амортизации — 700 000 руб. Размер страховых выплат — 400 000 руб. Материалы от ликвидации не приходовались.

В бухгалтерском учете хозяйственные операции отражаютсяследующим образом:

дебет счета 01 кредит счета 01— 1 200 000 руб. — на сумму восстановительной стоимости объекта;

дебет счета 02 кредит счета 01— 700 000 руб. — на сумму начисленной амортизации;

дебет счета 76 кредит счета 01— 400 000 руб. — на сумму страхового возмещения;

дебет счета 99, субсчет «Чрезвычайные расходы» кредит счета 01— 100 000 руб. (1 200 000 руб. — 700 000 руб. — 400 000 руб.). — на сумму убытка в части, не погашенной страховым возмещением.

Документальное оформление списания объектов основных средств в результате ликвидации

Для того, чтобы были соблюдены требования документов системынормативного регулирования бухгалтерского учета по списанию объектов основныхсредств, необходимо оформление, как минимум, двух основных документов —распорядительного документа по организации о списании объекта (или группыобъектов) и акта списания, составленного по унифицированной форме.

Распорядительный документ (типовая форма которогонормативными документами не установлена) издается на основании заключениякомиссии, создаваемой в организации.

Порядок создания комиссии, которая определяет целесообразностьдальнейшего использования объектов основных средств, определен пунктом 77Методических указаний. В этой норме ничего принципиально нового нет, посколькуона заимствована из нормативных документов, регулировавших списание основныхфондов в период плановой экономики.

Комиссия создается приказом руководителя организации. В техорганизациях, где имеется сравнительно большое количество объектов основныхсредств с достаточной степенью изношенности (что предопределяет возможностьвыбытия таких объектов в текущем году), комиссию целесообразно создавать вначале года (или в конце предшествующего) и утверждать в качестве приложения кучетной политике организации. Если же количество объектов основных средствневелико, комиссия формируется при возникновении необходимых предпосылок.

В состав комиссии рекомендуется включать следующихдолжностных лиц:

Для участия в работе комиссии могут приглашатьсяпредставители инспекций, на которые в соответствии с законодательствомвозложены функции регистрации и надзора за отдельными видами имущества.Методические указания не уточняют состав инспекций, поэтому в общем случае этомогут быть представители органа, осуществляющего государственную регистрациюправ на недвижимое имущество. В зависимости от функциональной принадлежностиликвидируемых объектов, могут привлекаться представители пожарной инспекции,экологических служб, автоинспекции, налоговой инспекции (при списании средствконтрольно-кассовой техники). Подчеркнем, что процитированное положениеявляется рекомендуемым, а не обязательным.

В компетенцию комиссии входит:

Указанные мероприятия могут быть проведены и при очередной инвентаризации или иной плановой проверке, непосредственно перед принятием решения соответствующие данные только уточняются;

Принятое комиссией решение о списанииобъекта основных средств оформляется в акте на списание объекта основныхсредств с указанием данных, характеризующих объект основных средств (датапринятия объекта к бухгалтерскому учету, год изготовления или постройки, времяввода в эксплуатацию, срок полезного использования, первоначальная стоимость исумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытияс их обоснованием, состояние основных частей, деталей, узлов, конструктивныхэлементов). Акт на списание объекта основных средств утверждается руководителеморганизации.

Постановлением Госкомстата России от 21 января 2003 г. № 7«Об утверждении унифицированных форм первичной учетной документации по учетуосновных средств» для оформления списания объектов основных средстврекомендуется использовать следующие унифицированные формы:

Акты составляются в двух экземплярах, подписываются членамикомиссии, назначенной руководителем организации, утверждаются руководителем илиуполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй —остается у лица, ответственного за сохранность объектов основных средств, иявляется основанием для сдачи на склад и реализации материальных ценностей иметаллолома, оставшихся в результате списания.

В случае списания автотранспортногосредства в бухгалтерию вместе с актом передается документ, подтверждающийснятие этого средства с учета в Государственной инспекции безопасностидорожного движения МВД России (ГИБДД).

Данные результатов списания вносятся в инвентарную карточкуучета объекта, объектов и группового учета объектов основных средств (формы №ОС-6, № ОС-6а, № ОС-6б), где на основании оформленного акта на списаниеосновных средств, переданного бухгалтерской службе организации, производитсяотметка о выбытии объекта основных средств. Соответствующие записи о выбытииобъекта основных средств производятся также в документе, открываемом по местуего нахождения.

Инвентарные карточки по выбывшим объектам основных средствхранятся в течение срока, устанавливаемого руководителем организации всоответствии с правилами организации государственного архивного дела, но неменее 5 лет.

Детали, узлы и агрегаты выбывающего объекта основных средств,пригодные для ремонта других объектов основных средств, а также другиематериалы приходуются по текущей рыночной стоимости по дебету счета учетаматериалов в корреспонденции с кредитом счета учета прибылей и убытков вкачестве операционных доходов.

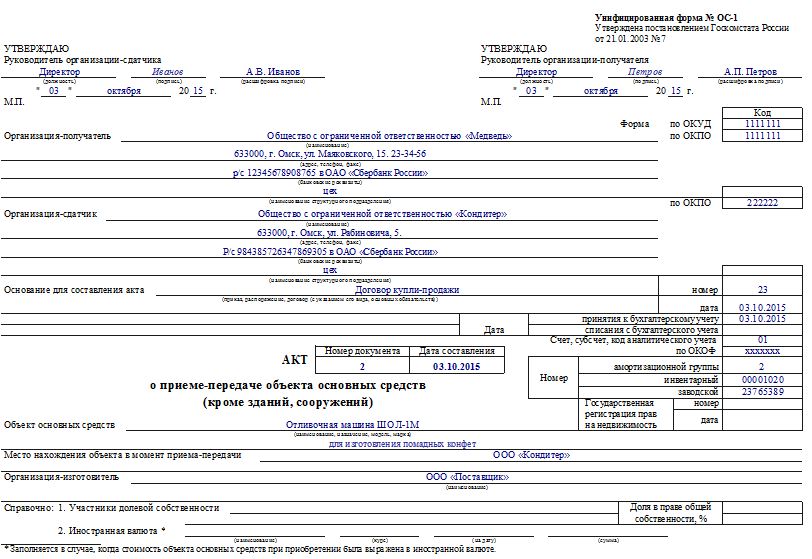

Передача организацией объекта основных средств всобственность других лиц оформляетсяактом о приеме-передаче объекта основных средств (формы № ОС-1, № ОС-1а,№ ОС-1б).

Таким же актом оформляется возврат арендуемого объектаосновных средств арендодателю. На основании акта бухгалтерскаяслужба арендатора списывает возвращенный объект с забалансового учета.

Одновременно производится соответствующая запись винвентарной карточке переданного объекта основных средств, которая прилагаетсяк акту о приеме-передаче объекта основных средств. В случае изъятия инвентарнойкарточки на выбывший объект основных средств в документе, открываемом поместонахождению объекта, делается соответствующая отметка.

Выбытие отдельных частей, входящих в состав объекта основныхсредств, имеющих разный срок полезного использования и учитываемых какотдельные инвентарные объекты, оформляется и отражается в бухгалтерском учете впорядке, изложенном выше.

Применение требований ПБУ 18/02 при ликвидации объектов основных средств

В соответствии с ПБУ 18/02, при учете движения имуществамогут возникать постоянные налоговые обязательства, отложенные налоговые активыи отложенные налоговые обязательства.

Под постоянными разницами понимаются доходы и расходы,формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые израсчета налоговой базы по налогу на прибыль как отчетного, так и последующихотчетных периодов.

Постоянные разницы при учете основных средств возникают врезультате:

Таким образом, при ликвидации объектов основных средствпостоянные разницы могут возникать только в случае возникновения прочиханалогичных различий. Применительно к учету объектов основных средств такимрешением, в частности, может быть решение о проведении переоценки объектовосновных средств. Поскольку для целей налогообложения результаты переоценки, проведенной после 2002 года, не учитываются, возникшая разница должнаотражаться в составе постоянных разниц. Заметим, что для целей бухгалтерскогоучета, в том числе и при начислении амортизации, результаты переоценкиучитываются в общем порядке. Кроме того, с учетом результатов переоценкиопределяется налоговая база по налогу на имущество организаций.

Пунктом 5 ПБУ 18/02 установлено, что информация о постоянныхразницах может формироваться на основании первичных учетных документов: либо врегистрах бухгалтерского учета, либо в ином порядке, определяемом организациейсамостоятельно. Здесь следует напомнить, что налоговое законодательстводопускает использование для целей налогообложения данных первичных документовбухгалтерского учета (в том случае, когда они позволяют корректно определитьналоговую базу). Следовательно, учет постоянных разниц может быть организованна базе регистров как бухгалтерского, так и налогового учета.

Положение, приведенное в пункте 6 ПБУ 18/02 (в соответствии скоторым постоянные разницы отчетного периода отражаются в бухгалтерском учетеобособленно), устанавливает необходимость дополнительной детализациианалитического учета за счет введения дополнительных субсчетов к синтетическимсчетам или субсчетам более высоких порядков либо за счет особой организацииучета на уровне аналитических регистров.

При ликвидации объектов основных средств все ранееобразовавшиеся постоянные разницы должны быть списаны. В общемслучае суммы переоценки учитываются в составе добавочного капитала. При выбытииранее переоцененного объекта основных средств сумма его дооценки переносится изсостава добавочного капитала организации в нераспределенную прибыль. Такимобразом, постоянные разницы в данном случае относятся не в дебет счета 99«Прибыли и убытки», а в кредит счета 84 «Нераспределенная прибыль (непокрытыйубыток)».

Под отложенным налоговым активом понимается тачасть отложенного налога на прибыль, которая должна привести к уменьшениюналога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или впоследующих отчетных периодах. Иными словами, суммы, уменьшающие задолженностьпо налогам, учитываются в составе активов, а не уменьшают пассивы организации(что, по нашему мнению, более логично). Кстати, это не единственноепротиворечие. Так, например, амортизация, которая по экономическому содержаниюпредставляет собой целевой фонд средств, учитывается не в пассиве, а в активебаланса.

При учете основных средств отложенные налоговые активы чащевсего возникают при начислении амортизации — тогда, когда методы начисленияамортизационных отчислений для целей бухгалтерского учета отличаются от методовначисления амортизации для целей налогообложения.

Пунктом 17 ПБУ 18/02 установлено, что по мере уменьшения илиполного погашения вычитаемых временных разниц будут уменьшаться или полностьюпогашаться отложенные налоговые активы. Суммы, на которые уменьшаются илиполностью погашаются в текущем отчетном периоде отложенные налоговые активы,отражаются в бухгалтерском учете по кредиту счета учета отложенных налоговыхактивов в корреспонденции со счетом учета расчетов по налогам и сборам.

Отложенный налоговый актив при выбытии объекта актива, покоторому он был начислен, списывается на счет учета прибылей и убытков в сумме,на которую по законодательству Российской Федерации о налогах и сборах не будетуменьшена налогооблагаемая прибыль как отчетного периода, так и последующихотчетных периодов.

Таким образом, общая схема учета отложенного налоговогоактива выглядит следующим образом.

Отложенные налоговые активы равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетномпериоде, и ставки налога на прибыль, установленной налоговым законодательствоми действующей на отчетную дату. Это означает, что отложенные налоговые активыфактически представляют собой сумму, на которую налоговые обязательства будутуменьшены в будущем.

Для учета указанных активов введен новый синтетическийсчет 09 «Отложенные налоговые активы». В ПБУ 18/02 специально оговорено,что в аналитическом учете отложенные налоговые активы учитываются дифференцированнопо видам активов, в оценке которых возникла вычитаемая временная разница. Всоответствии с характеристикой счета 09, приведенной в Плане счетов иинструкции по его применению, аналитический учет отложенных налоговых активовведется по видам активов или обязательств, в оценке которых возникла временнаяразница.

К счету 09 могут быть открыты следующие субсчета: «Отложенныеналоговые активы по амортизации объектов основных средств», «Отложенныеналоговые активы по амортизации объектов нематериальных активов», «Отложенныеналоговые активы по незавершенному производству» и т.д.

Обращаем внимание, что отложенные налоговыеактивы отражаютсяна счете 09 в корреспонденции со счетом 68 «Расчеты поналогам и сборам» (по дебету и по кредиту) и с счетом 99 «Прибыли иубытки» (только по дебету).

Следовательно, с использованием счета 09 оформляются толькотри вида бухгалтерских проводок:

дебет счета 09 кредит счета 68 «Расчеты по налогам и сборам»— на сумму отложенного налогового актива, увеличивающего величину условного расхода (дохода) отчетного периода;

дебет счета 68 кредит счета 09— на сумму уменьшения или полного погашения условного расхода (дохода) отчетного периода;

дебет счета 99 кредит счета 09— на сумму списанного отложенного актива при выбытии имущества, в связи с использованием которого этот отложенный актив возник.

Под отложенным налоговым обязательством понимается тачасть отложенного налога на прибыль, которая должна привести к увеличениюналога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или впоследующих отчетных периодах.

Таким образом, отложенное налоговое обязательствопредставляет собой сумму налога на прибыль, начисленного на ту частьналоговой базы, которая для целей бухгалтерского учета не учитывается, ноучитывается для целей налогообложения.

Отложенные налоговые обязательства, так же как и отложенныеналоговые активы, при учете основных средств, чаще всего возникают приначислении амортизации и признаются в том отчетном периоде, когда возникаютналогооблагаемые временные разницы.

В аналогичном порядке рассчитываетсяи размер отложенного налогового обязательства: как произведениеналогооблагаемых временных разниц, возникших в отчетном периоде, и ставкиналога на прибыль, установленной законодательством Российской Федерации оналогах и сборах и действующей на отчетную дату.

Отложенные налоговыеобязательства отражаются в бухгалтерском учете на счете 77 «Отложенныеналоговые обязательства». При этом в аналитическом учете отложенныеналоговые обязательства учитываются дифференцированно по видам активов иобязательств, в оценке которых возникла налогооблагаемая временная разница.

По кредиту счета 77«Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68«Расчеты по налогам и сборам» отражается отложенный налог,уменьшающий величину условного расхода (дохода) отчетного периода.

По дебету счета 77«Отложенные налоговые обязательства» в корреспонденции с кредитом счета 68«Расчеты по налогам и сборам» отражается уменьшение илиполное погашение отложенных налоговых обязательств в счет начислений налога наприбыль отчетного периода.

Отложенное налоговоеобязательство при выбытии объекта актива или вида обязательства, по которомуоно было начислено, списывается с дебета счета 77 «Отложенные налоговыеобязательства» в кредит счета 99 «Прибыли и убытки».

Аналитический учетотложенных налоговых обязательств ведется по видам активов илиобязательств, в оценке которых возникла налогооблагаемая временная разница.Иными словами, структура и наименование субсчетов, открываемых к счету 77«Отложенные налоговые обязательства». могут быть идентичными структуре инаименованиям субсчетов, открываемых к счету 09 «Отложенные налоговыеактивы».

По мере уменьшения или полногопогашения налогооблагаемых временных разниц будут уменьшаться или полностьюпогашаться отложенные налоговые обязательства. Суммы, на которые уменьшаютсяили полностью погашаются в отчетном периоде отложенные налоговые обязательства,отражаются в бухгалтерском учете по дебету счета учета отложенных налоговых обязательствв корреспонденции с кредитом счета учета расчетов по налогам и сборам.

Отложенное налоговоеобязательство при выбытии объекта актива (объекта основных средств), покоторому оно было начислено, списывается на счет учета прибылей и убытков в сумме,на которую по законодательству Российской Федерации о налогах и сборах не будетувеличена налогооблагаемая прибыль как отчетного, так и последующих отчетныхпериодов.

Бухгалтерские проводки, оформляемые при учетеотложенных налоговых обязательств, аналогичны проводкам по учету отложенныхналоговых активов:

дебет счета 68 кредит счета 77— на сумму отложенного налогового обязательства, возникшего в данном отчетном периоде;

дебет счета 77 кредит счета 68— на сумму уменьшения отложенного налогового обязательства в последующих отчетных периодах (фактически этой проводкой отражается положительная разница в доходах, включаемых в бухгалтерскую и налогооблагаемую прибыль);

дебет счета 77 кредит счета 99— на сумму ранее учтенного отложенного налогового обязательства, списанного на увеличение балансовой прибыли.

Обращаем внимание, что операции по счету 99«Прибыли и убытки» при списании и отложенных налоговых активов, иотложенных налоговых обязательств кизменению задолженности по налогу на прибыль не приводят — сумма этойзадолженности определяется по данным налогового учета. Все нормы ПБУ 18/02направлены лишь на то, чтобы задолженность могла быть определена и по даннымбухгалтерского учета.

Особенности налогообложения операций по ликвидации объектов основных средств

Согласно подпункту 8 пункта 1 статьи 265 НК РФ в составвнереализационных расходов, не связанных с производством и реализацией,включаются обоснованные затраты на ликвидацию выводимых из эксплуатацииосновных средств, включая суммы недоначисленной в соответствии с установленнымсроком полезного использования амортизации, а также расходы на ликвидациюобъектов незавершенного строительства и иного имущества, монтаж которого незавершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охранунедр и другие аналогичные работы.

Стоимость полученных материалов или иного имущества придемонтаже или разборке при ликвидации выводимых из эксплуатации основныхсредств согласно подпункту 13 статьи 250 НК РФ признается внереализационнымидоходами налогоплательщика.

Если организацией при определении финансовыхрезультатов используется метод начисления, то в соответствии с подпунктом 8 пункта 1 статьи 271 НК РФдатой возникновения доходов является дата составления акта ликвидацииамортизируемого имущества, оформленного в соответствии с требованиямибухгалтерского учета, — по доходам в виде полученных материалов или иногоимущества при ликвидации выводимого из эксплуатации амортизируемого имущества.В том же отчетном периоде должны быть учтены и внереализационные расходы,связанные с ликвидацией объектов основных средств.

Следует иметь в виду, что глава 25 НКРФ обязывает налогоплательщиков организовать и вести аналитический налоговыйучет доходов и расходов (для целей налогообложения прибыли организаций) такимобразом, чтобы он содержал, в частности, информацию об измененияхпервоначальной стоимости таких основных средств при достройке, дооборудовании,реконструкции, частичной ликвидации. Из этого следует, что в течение всегопериода, который может быть проверен налоговыми органами, в организации должныбыть документы, подтверждающие правильность определения налоговой базы приликвидации (включая частичную) объектов основных средств. Это относится нетолько к бухгалтерским документам, но и тем документам, которые послужилиоснованием для соответствующих расчетов (например, заключения комиссии,необходимые расчеты, подтверждение рыночных цен, по которым приходовалисьматериалы и т.п.).

Убыток, полученный налогоплательщиком приликвидации основных средств может быть учтен в целях налогообложенияприбыли в составе прочих расходов единовременно или в составе общего убыткараспределен в порядке, установленном статьей 284 НК РФ.

Исходя из требований пункта 2 статьи 259 НК РФ начислениеамортизации по объекту амортизируемого имущества прекращается с 1-го числамесяца, следующего за месяцем, когда произошло полное списание стоимости такогообъекта по любым основаниям, в том числе по причине ликвидации.

Считаем необходимым обратить внимание на письмо МНС от 29апреля 2004 года № 02-5-10/33 «О применении норм главы 25 НК РФ», которымразъясняется порядок списания стоимости объектов основных средств,полученных безвозмездно: так как расходы на приобретение имущества в виде:безвозмездно полученных материальных ценностей, излишков товарно-материальныхценностей, выявленных в результате инвентаризации; или разборке при ликвидациивыводимых основных средств, — отсутствуют, то в целях налогообложения прибылитакое имущество не учитывается. По нашему мнению, положения данного письмаприменяться не должны, так как они содержат расширительное толкованиеперечисленных выше статей НК РФ, а их применение ведет к ухудшению положенияналогоплательщика (увеличению налоговой базы по налогу на прибыль). Болееправомерной представляется такая логика — если объект использовался дляпроизводственных или управленческих целей, то расходы по его ликвидации следуетпризнавать экономически оправданными.

Вопрос о восстановлении НДС в части стоимости недоамортизированной части объектов основных средств (при их списании до истечения срока полезного использования) не ставится, так как соответствующая норма непосредственно в главе 21 НК РФ не прописана, а введение ее подзаконным актом неправомерно.

Для хозяйствующих субъектов, использующих специальные налоговыережимы (единый сельскохозяйственный налог и упрощенную системуналогообложения) существенным является следующее замечание: соответствующимистатьями глав 26.1. и 26.2 НК РФ предусмотрена необходимость увеличенияналоговой базы на стоимость объектов основных средств, выбывших до окончаниясрока полезного использования. Однако это относится только к случаям реализацииили иной передачи объектов основных средств.

Таким образом, при досрочной ликвидации объекта налоговаябаза по указанным налогам увеличению не подлежит.

Также по этой теме: