Категория: Бланки/Образцы

Осуществить безвозмездную передачу имущества по действующему законодательству можно путем заключения договоров дарения или пожертвования. Безвозмездность предполагает отсутствие в таких договорах условий об оплате передаваемого имущества и других встречных обязательств со стороны одаряемого. Предметом дарения может выступать разного рода имущество, к которому относятся и основные средства.

Дарение основных средств в обязательном порядке подлежит надлежащему оформлению в бухгалтерском учете учреждений, являющихся сторонами договора. Передающее лицо оформляет их выбытие (списание), а принимающее — поступление (приход). При безвозмездной передаче объектов основных средств по договору дарения организация-даритель не получает никаких экономических выгод. Поэтому по бухгалтерскому учету у нее дохода не возникает.

Для отображения в бухгалтерском учете сторон договора дарения операций по выбытию и приходу основных средств применяется План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Каждая хозяйственная операция отображается соответствующими бухгалтерскими проводками по дебету и кредиту. Более подробно на этом вопросе мы остановимся в разделе «Бухгалтерский учет дарения основных средств» .

Форма договора дарения основных средствДоговор дарения, предметом которого являются основные средства, представляет собой безвозмездную передачу их в собственность одаряемому лицу. Статья 574 ГК содержит определенные требования к форме заключения таких сделок. Так, пунктом 2 установлена обязательная письменная форма для договора дарения:

Действующий ГК не предъявляет требований к обязательному нотариальному удостоверению договоров дарения недвижимого имущества. Однако практика показывает, что в этом есть необходимость, поскольку именно нотариус может проверить действительность заключенного договора и разъяснить дарителю последствия совершаемой сделки.

Договор дарения необходимо заключать в случаях, когда безвозмездная передача основных средств осуществляется некоммерческой организацией или физическим лицом. При этом, форма документа не зависит от стоимости передаваемых в дар основных средств, если дарителем выступает физическое лицо, не являющееся индивидуальным предпринимателем.

Если дарение совершается некоммерческой организацией и стоимость передаваемого объекта основных средств не превышает три тысячи рублей, то договор можно заключить в устной форме . в остальных случаях, когда стоимость дара превышает указанную сумму, сделка заключается в письменной форме .

Бухгалтерский учет дарения основных средствОсновные средства, предназначенные для безвозмездной передачи в дар, подлежат соответствующему документальному оформлению как в организации, которая их передает, так и в организации, которая их принимает. Передающая сторона отображает в бухгалтерском учете дарение как выбытие (списание) имущества. а принимающая сторона ставит его на приход .

Учет в передающей организацииПри заключении договора дарения организация-даритель в бухгалтерском учете оформляет выбытие основных средств в общем порядке после передачи имущества одаряемой стороне и составления акта приема-передачи. Данная операция отражается в бухгалтерском учете независимо от того, был зарегистрирован переход права собственности на подаренные основные средства или нет.

Выбытие основных средств. при их безвозмездной передаче, подтверждается следующими документами:

Дарение основных средств считается реализацией на безвозмездной основе. Поэтому в бухгалтерском учете эта операция отображается на счете реализации и бухгалтерские проводки аналогичны как при продаже основных средств. Только при этом реализация происходит по нулевой цене и, соответственно, у передающей организации (дарителя) возникает убыток, который состоит из остаточной стоимости выбываемых основных средств, а также расходов, связанных с их передачей и другими затратами, предусмотренными договором дарения .

В бухгалтерском учете операции по выбытию (списанию) объекта основных средств отражаются следующими проводками:

Безвозмездная передача права собственности на предмет дарения приравнивается к его реализации (статья 146 НК). Поэтому юридическое лицо, выступающее дарителем по договору дарения основных средств, является плательщиком налога на добавленную стоимость (далее — НДС). А так как стоимость реализованного имущества нулевая, налог будет рассчитываться из рыночной цены такого или аналогичного объекта без учета НДС.

Если в бухгалтерском учете подаренное имущество числилось по стоимости, которая включала в себе уплаченный НДС, то база для исчисления налога будет равняться разнице между установленной рыночной ценой такого имущества с НДС и его остаточной стоимостью.

Учет в принимающей организацииПолучая в дар основные средства, одаряемая сторона должна данную операцию отобразить в бухгалтерском учете. Для начала устанавливается первоначальная стоимость каждого в отдельности объекта дарения, которая определяется рыночной ценой на дату их прихода. Текущая рыночная цена должна быть подтверждена соответствующими документами или определена посредством проведения экспертизы. В первоначальную стоимость подаренных основных средств также могут быть включены фактические затраты принимающей организации на их доставку и приведение их в рабочее состояние (в случае наличия таких затрат).

Для постановки на учет основных средств, полученных по договору дарения, принимающей стороне потребуется тот же пакет документов, что и передающей стороне для отображения в бухгалтерском учете выбытия объектов дарения.

Операции по оприходованию безвозмездно полученных основных средств отражаются следующими проводками:

Если имели место фактические затраты на доставку объекта основного средства и приведение его в рабочее состояние, то они отражаются следующими проводками:

Налоговым кодексом установлен определенный порядок налогообложения сделок дарения. сторонами которых являются юридические лица или индивидуальные предприниматели, занимающиеся коммерческой деятельностью. Хотя, как мы знаем, ГК запрещает дарение между коммерческими организациями, если стоимость подарка превышает пять минимальных размеров оплаты труда.

Юридическое лицо (коммерческая организация или ИП), которое безвозмездно передало основные средства другой стороне, согласно с пунктом 16 статьи 270 НК при расчете налога на прибыль не учитывает переданное в дар имущество и затраты на его доставку. А вот одаряемая организация безвозмездно полученного имущества обязана учесть его стоимость при расчете налога на прибыль в составе внереализационных доходов (пункт 8 статьи 250 НК). При этом оценку доходов нужно осуществлять исходя из установленных цен на основные средства при принятии их к бухгалтерскому учету (подробнее в разделе «Учет в принимающей организации» ).

Однако налоговое законодательство для некоторых организаций предусматривает исключения, когда переданные безвозмездно основные средства не учитываются при формировании внереализационных доходов и, соответственно, их стоимость не учитывают при расчете налога на прибыль.

Такими организациями, согласно с подпунктом 11 пункта 1 статьи 251 НК, являются:

Но тем ни менее, если безвозмездно полученное имущество указанными организациями будет передано третьим лицам в течение года со дня его прихода, то оно будет признано доходом и подлежать налогообложению.

Судебная практика показывает, что из-за несоответствия норм НК и ГК по вопросам дарения между коммерческими организациями, суды по-разному трактуют подпункт 11 пункта 1 статьи 251 НК. В одних случаях такие сделки и налоговые последствия признаются правомерными. в других случаях дарение считают нарушением. а иногда при безвозмездной передаче основных средств применяются разные налоговые последствия. Следовательно, при совершении указанных сделок лучше всего руководствоваться нормами и налогового, и гражданского законодательства.

ЗаключениеПри дарении основных средств, стороны договора отображают в учете своих организаций их выбытие и приход соответствующими бухгалтерскими проводками согласно с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Дарение — двухстороння сделка, которая сопровождается безвозмездной передачей имущества и переходом права собственности от одной стороны (дарителя) к другой стороне (одаряемому).

Основные средства — это часть имущества, которое используется организацией в производственном процессе и управленческой деятельности, при выполнении определенных работ и оказании услуг. Срок эксплуатации основного средства должен превышать 12 месяцев .

Юридические лица и индивидуальные предприниматели, деятельность которых связана с коммерцией, вправе дарить принадлежащую им собственность гражданам и другим организациям. Однако нужно помнить, что ГК запрещает дарение между самими указанными лицами.

Договор дарения может заключаться как в устной. так и письменной форме. ГК содержит конкретные требования к оформлению данных сделок.

Безвозмездная передача в дар основных средств отражается в бухгалтерском учете передающей организации как выбытие (списание) имущества, а принимающая организация — оприходует его.

Консультация юристаЯ директор некоммерческой организации «Феникс». Некое физическое лицо Д. безвозмездно передало нам по договору дарения транспортное средство (грузовой автомобиль), рыночная стоимость которого на день передачи была определена в 200 тыс. рублей. Как правильно отразить в бухгалтерском учете нашей организации приход подаренного имущества?

Полученное по договору дарения от физического лица Д. транспортное средство, подлежит фиксации в бухгалтерском учете организации «Феникс» на основании подтверждающих документов (акта приема-передачи, договора дарения и т.п. ). Транспортные средства относятся к основным средствам, поэтому их безвозмездное получение отражается соответствующими проводками: Дебет 08-4 «Приобретение объектов ОС» Кредит 98-2 «Безвозмездные поступления» — 200 тыс. рублей (оприходование грузового автомобиля); Дебет 01 субсчет «Транспортные средства» Кредит 08-4 «Приобретение объектов ОС» — 200 тыс. рублей (введение в эксплуатацию грузового автомобиля). При начислении амортизации на полученный автомобиль сумма, учтенная на субсчете 98-2 «Безвозмездные поступления» списывается в Кредит субсчета 91-1 «Прочие доходы».

Наша строительная фирма «Дельта» в июле 2015 года передала в дар общественной организации «Свет надежды» по договору дарения офисное помещение. По бухгалтерскому учету мы пока его выбытие не отразили, так как ждем, когда одаряемая организация зарегистрирует право собственности на безвозмездно полученное недвижимое имущество. Но мне сказали, что это является нарушением. Так ли это?

Ваша фирма, совершившая дарение недвижимого имущества, которое учитывалось в составе основных средств, должна отразить его выбытие в бухгалтерском учете после передачи офисного помещения общественной организации «Свет надежды» на дату составления и подписания акта приема-передачи. Отражение в учете списания объекта основных средств не зависит от даты государственной регистрации перехода права собственности на такой объект от организации-дарителя к новому собственнику.

Коммерческая организация «Синтез», в которой я работаю бухгалтером, безвозмездно передала физическому лицу Р. два токарных станка, которые учитывались в составе основных средств. По данным бухгалтерского и налогового учета первоначальная стоимость станков составляла 325 тыс. рублей, а начисленная амортизация за период их эксплуатации — 250 тыс. рублей. На дату передачи оборудования их рыночная стоимость составила 90,5 тыс. рублей, расходы на доставку — 500 рублей без НДС. Так как я пока большого опыта бухгалтерской работы не имею, хотелось бы перепроверить себя. Как правильно отобразить в бухгалтерском учете нашей организации безвозмездную передачу физическому лицу указанного оборудования?

При дарении основных средств физическому лицу Р. который не зарегистрирован как индивидуальный предприниматель, коммерческая организация «Синтез» должна отразить безвозмездную передачу оборудования следующими проводками: Дебет 01 «ОС» субсчет «Выбытие ОС» Кредит 01 субсчет «ОС в эксплуатации» — 325 тыс. рублей (списание первоначальной стоимости двух токарных станков); Дебет 02 «Амортизация ОС» Кредит 01 субсчет «Выбытие ОС» — 250 тыс. рублей (списание амортизации за период их эксплуатации); Дебет 91-2 «Прочие расходы» Кредит 01 субсчет «Выбытие ОС» — 75 тыс. рублей (списание остаточной стоимости токарных станков = первоначальной стоимости — сумма начисленной амортизации); Дебет 91-2 «Прочие расходы» Кредит 60 «Расчеты с поставщиками и подрядчиками» — 500 рублей (списание затрат на доставку оборудования физическому лицу Р.); Дебет 91-2 «Прочие расходы» Кредит 68 субсчет «Расчеты по НДС» — 16290 рублей (начисление НДС при безвозмездной передаче основных средств 90,5 тыс. рублей х 18% = 16290 рублей) Учет остаточной стоимости подаренного оборудования (75 тыс. рублей), затрат на его доставку (500 рублей) и начисленная сумма НДС (16290 рублей) образуют в бухгалтерском учете разницу, которая приводит к возникновению постоянного налогового обязательства. Оно отражается следующей проводкой: Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» — 18358 рублей ((75 тыс. рублей + 16 281 рублей + 500 рублей) х 20%).

У вас остались вопросы?

3 важные причины воспользоваться помощью юриста прямо сейчас

Оперативный ответ на все ваши вопросы!

1. Правовые основы безвозмездной передачи основных средств

Гражданским кодексом Российской Федерации (ГК РФ) определен только один из договоров безвозмездной передачи имущества - договор дарения.

Согласно ст. 372 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

При наличии встречной передачи вещи или права либо встречного обязательства данный договор не признается договором дарения.

Из содержания договора дарения можно сделать вывод, что даритель не претендует при исполнении договора на получение экономической выгоды ни в данный момент, ни в будущем.

Но если учредитель безвозмездно передает дочерней компании имущество, то он не просто делает подарок, а рассчитывает на улучшение ее экономического положения, то есть на получение дохода (увеличение суммы дивидендов, повышение стоимости ее активов и т.д.). Такой договор не может быть признан договором дарения, хотя имущество и передается безвозмездно. То же самое относится и к безвозмездной передаче имущества дочерней компанией материнской.

Иными словами, не всегда договор о безвозмездной передаче имущества можно однозначно считать договором дарения.

Это объясняется тем, что в соответствии с п. 2 ст. 421 ГК РФ стороны имеют право заключать договор, как предусмотренный, так и не предусмотренный ГК РФ либо иными правовыми актами.

И нормативными актами по бухгалтерскому учету (см. например, п. 10 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 N 26н), и налоговым законодательством [п. 8 ст. 250 Налогового кодекса Российской Федерации (НК РФ)] безвозмездное получение имущества коммерческими организациями не запрещено. Следовательно, к таким сделкам нельзя отнести запрещение на дарение имущества, превышающее пять минимальных размеров оплаты труда, одной коммерческой организации другой.

Таким образом, можно сделать вывод, что договор безвозмездной передачи имущества, не являющийся договором дарения, является одним из немногих видов договорных отношений, не предусмотренных ГК РФ.

2. Регулирование безвозмездной передачи основных средств для целей бухгалтерского учета и налогообложения

Согласно п. 10 ПБУ 6/01 в регистрах бухгалтерского учета первоначальной стоимостью основного средства, полученного организацией безвозмездно, признается текущая рыночная стоимость этого средства на дату принятия к бухгалтерскому учету в качестве вложения во внеоборотные активы, то есть отражения на счете 08 "Вложения во внеоборотные активы" в корреспонденции со счетом 98 "Доходы будущих периодов".

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, доход от безвозмездного получения объекта основных средств будет признаваться по мере начисления амортизации.

Согласно п. 8 ст. 250 НК РФ сумма дохода определяется исходя из рыночной стоимости полученного имущества, которая не может быть ниже его остаточной стоимости по данным налогового учета передающей стороны. На основании подпункта 1 п. 4 ст. 271 НК РФ в состав доходов полученный объект включается на дату подписания сторонами акта приема-передачи имущества.

Однако при этом согласно подпункту 11 п. 1 ст. 251 НК РФ если имущество передается учредителем, имеющим более 50% уставного капитала принимающей стороны, либо учрежденной организацией, принадлежащей принимающей стороне более чем на 50%, то полученное имущество не признается доходом. При этом объект должен находиться в эксплуатации, как минимум, один год.

Пример 1.Принятие к учету объекта основных средств, поступившего безвозмездно от материнской компании.

ООО "Альфа" по решению единственного учредителя ЗАО "Бета" безвозмездно получило от последнего объект основных средств, рыночная стоимость которого определена в размере 600 000 руб.

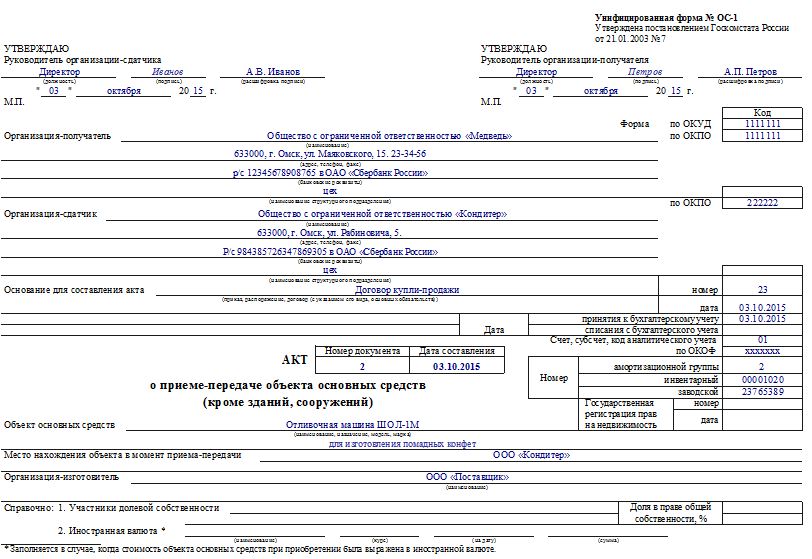

Первичными документами, подтверждающими получение объекта, служат решение учредителя, акт о приеме-передаче по форме N ОС-1*1. оформленный комиссией по основным средствам ООО "Альфа".

_____

*1 Полное название - унифицированная форма N ОС-1 "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)", утвержденная постановлением Госкомстата России от 21.01.2003 N 7.

В регистрах бухгалтерского учета поступление объекта основных средств оформляется следующими проводками:

Д-т 08 К-т 98- 600 000 руб. - отражено безвозмездное поступление от учредителя объекта основных средств;

Д-т 01 "Основные средства" К-т 08- 600 000 руб. - поступивший объект введен в эксплуатацию.

Так как учредителю полностью принадлежит уставный капитал ООО "Альфа", то в соответствии с подпунктом 11 п. 1 ст. 251 НК РФ поступивший объект не включается в налогооблагаемую базу при расчете налога на прибыль.

Допустим, что объекту установлен срок полезного использования - четыре года.

Ежемесячная сумма амортизационных отчислений в этом случае будет равна 12 500 руб. (600 000 руб. 4 года. 12 мес.).

Начиная с месяца, следующего за месяцем ввода в эксплуатацию объекта основных средств, как в регистрах бухгалтерского учета, так и для целей налогообложения прибыли по этому имуществу начинает начисляться амортизация.

Начисление амортизации в регистрах бухгалтерского учета должно ежемесячно оформляться следующими проводками:

Д-т 23 "Вспомогательные производства" (25 "Общепроизводственные расходы" 26 "Общехозяйственные расходы" 44 "Расходы на продажу") К-т 02 "Амортизация основных средств"- 12 500 руб. - начислена амортизация по объекту;

Д-т 98 К-т 91 "Прочие доходы и расходы" субсчет "Прочие доходы"- 12 500 руб. - отражена сумма дохода от использования безвозмездно полученного объекта;

Д-т 68 "Расчеты по налогам и сборам" субсчет "Расчеты по налогу на прибыль" К-т 99 "Прибыли и убытки" - 3000 руб. (12 500 руб. х 24%) - начислена сумма постоянного налогового актива от отраженной в регистрах бухгалтерского учета суммы дохода, не признаваемой для целей налогообложения прибыли.

Как уже говорилось выше, стоимость безвозмездно полученного объекта не признается доходом для целей налогообложения прибыли, если доля уставного капитала принимающей стороны на 51% или больше принадлежит передающей стороне (либо принимающей стороне принадлежит 51% или больше уставного капитала передающей стороны).

В противном случае согласно п. 8 ст. 250 НК РФ стоимость объекта признается налогооблагаемым доходом.

Пример 2.Принятие к учету объекта основных средств, поступившего безвозмездно от одного из учредителей.

ООО "Альфа" безвозмездно получает от одного из своих учредителей, которому принадлежит 40% его уставного капитала, объект основных средств, рыночная стоимость которого определена в размере 600 000 руб.

Первичными документами, подтверждающими получение объекта, служат решение собрания учредителей, акт о приеме-передаче по форме N ОС-1, оформленный комиссией по основным средствам ООО "Альфа".

В регистрах бухгалтерского учета поступление объекта оформляется следующими проводками:

Д-т 08 К-т 98- 600 000 руб. - отражено безвозмездное поступление от учредителя объекта основных средств;

Д-т 01 К-т 08- 600 000 руб. - введен в эксплуатацию поступивший объект основных средств.

В соответствии с подпунктом 1 п. 4 ст. 271 НК РФ на дату подписания сторонами акта безвозмездного приема-передачи имущества принимающая сторона должна увеличить свою налогооблагаемую прибыль на величину дохода.

При отсутствии такового дохода доход, отраженный в регистрах бухгалтерского учета, признается временной вычитаемой разницей. От него надлежит согласно п. 12 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 N 114н, начислить отложенный налоговый актив в размере 144 000 руб. (600 000 руб. х 24%).

Его начисление в регистрах бухгалтерского учета должно быть оформлено следующей проводкой:

Д-т 09 "Отложенные налоговые активы" К-т 68 субсчет "Расчеты по налогу на прибыль"- 144 000 руб.

Начиная с месяца, следующего за месяцем ввода в эксплуатацию объекта основных средств, как в регистрах бухгалтерского учета, так и для целей налогообложения прибыли по этому имуществу должно быть начато начисление амортизации.

Начисление амортизации в регистрах бухгалтерского учета должно ежемесячно оформляться следующими проводками:

Д-т 23 (25, 26, 44) К-т 02- 12 500 руб. - начислена амортизация по объекту;

Д-т 98 К-т 91 субсчет "Прочие доходы"- 12 500 руб. - отражена сумма дохода от использования безвозмездно полученного объекта.

При образовании дохода в регистрах бухгалтерского учета и его отсутствии для целей налогообложения прибыли будет происходить погашение ранее образовавшейся вычитаемой временной разницы и начисленного отложенного налогового актива.

Эти операции должны оформляться следующей проводкой:

Д-т 68 субсчет "Расчеты по налогу на прибыль" К-т 09- 3000 руб. (12 500 руб. х 24%).

Безвозмездную передачу объекта основных средств другому лицу нельзя признать его реализацией ни в регистрах бухгалтерского учета, ни для целей налогообложения прибыли.

В соответствии с п. 12 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного приказом Минфина России от 06.05.99 N 32н, выручка (доход от реализации) признается в первую очередь при наличии права на ее получение, вытекающее из конкретного договора или подтвержденное иным соответствующим образом.

При безвозмездной передаче предающая сторона по условиям договора изначально не претендует на выручку по данному договору.

Согласно п. 1 ст. 249 НК РФ для целей налогообложения прибыли доходом признается выручка от реализации товаров, работ, услуг, имущественных прав.

Так как в НК РФ определения выручки не имеется, то налогоплательщикам следует руководствоваться нормативными документами по бухгалтерскому учету, то есть ПБУ 9/99.

А так как в регистрах бухгалтерского учета выручки при безвозмездной передаче имущества не возникает, то она не может появиться и для целей налогообложения прибыли.

При исчислении налогооблагаемой базы по НДС читателям журнала необходимо иметь в виду, что согласно п. 1 ст. 146 НК РФ передача права собственности на товары на безвозмездной основе признается реализацией для исчисления НДС.

В соответствии с подпунктом 12 п. 3 ст. 149 НК РФ от налогообложения освобождается безвозмездная передача товаров в рамках благотворительной деятельности на основании Федерального закона от 11.08.95 N 135-ФЗ "О благотворительной деятельности и благотворительных организациях" (далее - Закон N 135-ФЗ).

Согласно ст. 1 Закона N 135-ФЗ под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, выполнению работ, оказанию услуг.

Цели благотворительной деятельности подробно прописаны в ст. 2 Закона N 135-ФЗ, а ст. 4 этого Закона предусмотрено, что граждане и юридические лица вправе беспрепятственно осуществлять благотворительную деятельность на основе добровольности и свободы выбора ее целей.

Таким образом, безвозмездная передача объекта основных средств учебному или медицинскому заведению, церкви, спортивному клубу является оказанием благотворительной помощи, что может стать предметом договора дарения.

Но безвозмездную передачу объекта основных средств своей дочерней либо материнской компании благотворительностью признать нельзя.

Можно задать вопрос: имеется ли экономический смысл в безвозмездной передаче имущества, тем более такого недешевого, как основные средства?

Допустим, у дочерней (либо материнской) компании по окончании года стоимость чистых активов меньше величины уставного капитала.

В соответствии с п. 3 ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (равно как и согласно п. 4 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах") величина чистых активов общества по окончании второго и всех последующих лет не может быть ниже его уставного капитала. В противном случае уставный капитал должен быть уменьшен до величины его чистых активов.

Во избежание этого может быть принято решение о безвозмездной передаче объектов основных средств дочерней (либо материнской) компании. Эта процедура может оказаться в ряде случаев намного проще перечисления денежных средств в виде финансовой помощи.

Пример 3.Отражение в учете безвозмездной передачи объекта основных средств дочерней компании.

Собранием учредителей ООО "Альфа" принято решение о безвозмездной передаче объекта основных средств дочерней компании ЗАО "Бета".

Допустим, что остаточная стоимость объекта основных средств на дату его передачи составила 500 000 руб. (первоначальная стоимость - 800 000 руб. начисленная амортизация - 300 000 руб.).

Первичным документом, подтверждающим передачу объекта, может служить акт о приеме-передаче объекта основных средств по форме N ОС-1.

Кроме того, ООО "Альфа" выписывает счет-фактуру в одном экземпляре, не выставляя его ЗАО "Бета".

Передача объекта основных средств оформляется следующими проводками:

Д-т 01 субсчет "Выбытие основных средств" К-т 01- 800 000 руб. - списана первоначальная стоимость переданного объекта;

Д-т 02 К-т 01 субсчет "Выбытие основных средств"- 300 000 руб. - списана амортизация по переданному объекту;

Д-т 91 субсчет "Прочие расходы" К-т 01 субсчет "Выбытие основных средств"- 500 000 руб. - отражена безвозмездная передача основных средств ЗАО "Бета";

Д-т 91 субсчет "Прочие расходы" К-т 68 субсчет "Расчеты по НДС"- 90 000 руб. (500 000 руб. х 18%) - начислена сумма НДС по переданному безвозмездно объекту основных средств.

Согласно п. 16 ст. 270 НК РФ расходы по безвозмездной передаче имущества не уменьшают налогооблагаемую прибыль.

В соответствии с п. 4 ПБУ 18/02 эти расходы должны быть признаны постоянной разницей и от них должно быть начислено постоянное налоговое обязательство в размере 141 600 руб. (590 000 руб. х 24%).

Начисление постоянного налогового обязательства должно быть оформлено следующей проводкой:

Д-т 99 К-т 68 субсчет "Расчеты по налогу на прибыль"- 141 600 руб.

Если в организацию обращается с просьбой об оказании благотворительной помощи школа, больница, спортивный клуб или танцевальный ансамбль, то расходы по оказанию им помощи должны быть оформлены в нижеследующем порядке. При этом законодательство не требует начисления и внесения в бюджет НДС от затрат на безвозмездную передачу данного объекта.

Пример 4.Учет безвозмездной передачи объекта основных средств в рамках оказания благотворительной помощи.

В ООО "Альфа" обратилось медицинское учреждение с письменной просьбой об оказании благотворительной помощи. Обществом было принято решение о безвозмездной передаче этому медицинскому учреждению объекта основных средств.

Допустим, что остаточная стоимость объекта на дату его передачи составила 500 000 руб. (первоначальная стоимость - 800 000 руб. начисленная амортизация - 300 000 руб.).

Первичным документом, подтверждающим передачу объекта, может служить акт о приеме-передаче объекта основных средств по форме N ОС-1.

Передача объекта основных средств должна быть оформлена следующими проводками:

Д-т 01 субсчет "Выбытие основных средств" К-т 01- 800 000 руб. - списана первоначальная стоимость переданного объекта;

Д-т 02 К-т 01 субсчет "Выбытие основных средств"- 300 000 руб. - списана амортизация по переданному объекту;

Д-т 91 субсчет "Прочие расходы" К-т 01 субсчет "Выбытие основных средств"- 500 000 руб. - отражена безвозмездная передача основных средств ЗАО "Бета".

Согласно п. 16 ст. 270 НК РФ расходы по безвозмездной передаче имущества не уменьшают налогооблагаемую прибыль.

В соответствии с п. 4 ПБУ 18/02 они должны быть признаны постоянной налоговой разницей и от них должно быть начислено постоянное налоговое обязательство в размере 120 000 руб. (500 000 руб. х 24%).

Начисление постоянного налогового обязательства должно быть оформлено следующей проводкой:

Д-т 99 К-т 68 субсчет "Расчеты по налогу на прибыль"- 120 000 руб.