Категория: Бланки/Образцы

Когда просроченными товара ми являются пищевые продукты, необходимо провести экспертизу для того, чтобы определить возможность утилизации. Без экспертизы утилизировать можно только те продукты, происхождение которых не подтверждено, то есть они имеют явные признаки плохого качества и представляют угрозу здоровья человека. В таком случае владелец товара должен изменить свойства пищевых продуктов, чтобы исключить возможность их использования.

Если после проведения экспертизы установлена необходимость утилизации товара. то владелец может самостоятельно выбрать способ уничтожения, учитывая нормативные требования.

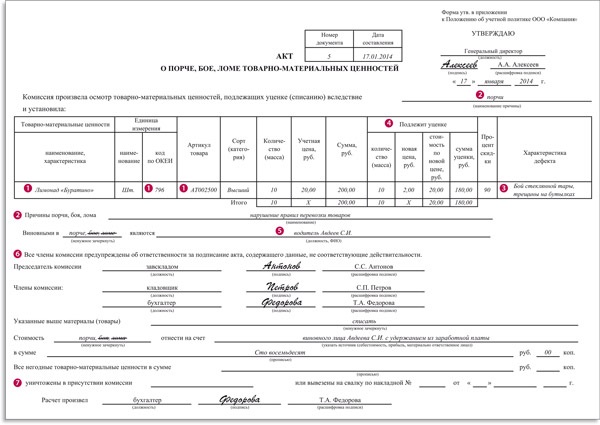

В большинстве случаев непригодные товары обнаруживаются во время провождения инвентаризации и отражаются в актах оформления инвентаризации. Для списания просроченного товара необходимо составить акт о порче, ломе или бое товарных ценностей. Акт оформляется и подписывается членами комиссии.

Предприятия, занимающиеся продажей продуктовых товаров, должны постоянно отслеживать срок годности всех продуктов питания, так как их срок хранения быстро истекает. Если предприятие хочет перепродать испорченный товар по заниженным ценам, необходимо провести экспертизу и реализовать в общепринятом порядке.

Установленного порядка учета операций по списанию просроченного товара не существует. Если испорченный товар выявляется во время проведения инвентаризации, можно составлять записи в общей схеме отражения результата инвентаризации. То есть списать с кредита счета «Товары» в дебет счета «Недостачи и потери». Если товар необходимо уничтожить, его списывают с кредита счета «Недостачи от потери» в дебет счета «Прочие доходы и расходы». Все расходы на проведение экспертиз, транспортировку, хранение и утилизацию также относят к дебету счета «Прочие доходы и расходы».

Законом предусмотрена ответственность организации за нарушение санитарных правил, а также за реализацию и использование просроченных продуктов.

Совет 2: Как вернуть просроченный товар

С просроченными товарами сталкиваются практически все, кто торгует продовольствием.

Кроме того, срок годности имеют парфюмерия, лекарства, бытовая химия и некоторые другие товары. Следить за тем, чтобы на полках не было "просрочки", - прямая обязанность компании-продавца. Товары с истекшим сроком годности надо изъять из продажи. При этом составляется акт о порче товаров (ТОРГ-15 или самостоятельно разработанная форма), в котором делается отметка об изъятии товаров из торгового зала. А вот что дальше с ними делать и как списать их стоимость?

ВАРИАНТ 1. Возвращаем товар поставщикуТакая возможность может быть предусмотрена договором с ним. Кроме того, есть обязательный выкуп, прямо предусмотренный законодательством, для просроченного хлеба и хлебобулочных изделий. Их поставщик обязан принять назад, независимо от условий заключенного между вами договора.

С оформлением в учете такого возврата сложностей быть не должно. Проводите его как реализацию. Начисляете НДС, определяете выручку и в бухгалтерском, и в налоговом учете. Стоимость самих товаров списываете на расходы. И, разумеется, имеете право получить от своего поставщика деньги за возвращенный ему товар.

ВАРИАНТ 2. Продаем просроченный товар для утилизацииПри продаже товара для утилизации ваша организация именно продает его, но не для использования по прямому назначению и, как правило, по сниженной цене. Часто просроченные продукты покупают на корм животным, некоторые фрукты - для переработки на джем либо для производства спирта или уксуса.

Не забудьте: в договоре надо указать, что этот товар не будет использован по прямому назначению (чтобы к вашей организации не было претензий в том, что она продает товар, который продавать нельзя).

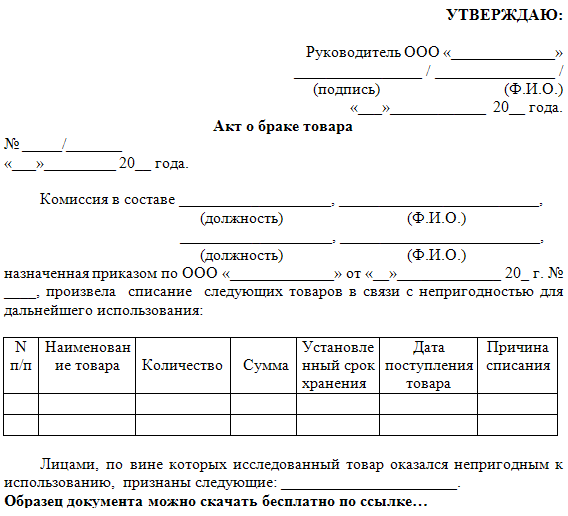

Для учета же (как бухгалтерского, так и налогового) важно, что продажа для утилизации - это именно продажа. А значит, у вас есть выручка (хоть и небольшая) в бухгалтерском и налоговом учете, есть и база для начисления НДС. Поэтому, даже если вы продаете товары с убытком, у вас есть все основания:Если не получилось вернуть товар поставщику или продать на утилизацию, то придется его уничтожать. Уничтожение товара надо оформить актом, к примеру о списании по форме ТОРГ-16 или по самостоятельно разработанной форме. Иногда для уничтожения привлекают специализированные организации.

Если надо уничтожить товары, из-за которых может возникнуть опасность распространения заболеваний или отравления людей и животных (например, зараженное мясо), а также если есть опасность загрязнения окружающей среды, то акт уничтожения должен быть подписан и представителем Роспотребнадзора.

А можно ли учесть стоимость уничтоженных товаров и расходы на их уничтожение при расчете налога на прибыль как прочие расходы? Можно, ведь товары изначально покупались для продажи, то есть расходы связаны с "доходной" деятельностью. То, что товары пришлось уничтожить, - это обычные издержки торговли. Суды, кстати, с этим согласны.

Минфин также считает, что и стоимость самих просроченных товаров, и затраты на их уничтожение можно учесть в налоговых расходах. В некоторых своих разъяснениях он оговаривает, что обязанность уничтожения просроченных товаров должна быть предусмотрена законодательно. Однако необходимость утилизации или уничтожения прямо предусмотрена только для просроченных продуктов питания. А из Писем самого Минфина видно, что он дает добро на учет в расходах затрат на уничтожение не только продуктов питания, но и иных товаров, которые нельзя использовать по истечении срока годности по прямому назначению. К примеру, к таким товарам относятся:Для уничтожения просроченных продуктов и учета их стоимости в расходах экспертиза не требуется. Минфин и Роспотребнадзор согласны с этим. Но вот некоторые налоговые инспекции настаивают на такой экспертизе и отказываются без нее признавать обоснованность расходов на уничтожение. Правда, суды их, как правило, не поддерживают.

Теперь что касается вычета НДС по списанным товарам. Минфин считает, что при уничтожении товаров с истекшим сроком годности вычет входного НДС по ним нужно восстановить. Ведь они не использовались для облагаемой НДС деятельности и выбыли по причинам, не связанным с реализацией. Кстати, проверяющие против учета этого НДС и в "прибыльных" налоговых расходах.

Но с восстановлением НДС можно и нужно спорить. Уничтожение товаров является частью общей торговой деятельности, которая, в свою очередь, облагается НДС. Поэтому оснований для восстановления вычета нет. Если решитесь отстаивать вычет НДС по уничтоженным товарам, готовьтесь к спору с инспекторами. Знайте, что суды вас наверняка поддержат.

Примечание. Кстати, совсем недавно Минфин разрешил производственным компаниям не восстанавливать НДС при уничтожении недоброкачественной продукции, если есть угроза возникновения и распространения заразных болезней животных. Он признал, что такое уничтожение необходимо для обеспечения безопасности производства и реализации доброкачественной продукции.

Иногда проблему просроченных товаров собственники фирмы или ее руководители хотят решить за счет рядовых работников - продавцов торгового зала:

заставляют продавцов "покупать" залежавшийся товар, то есть удерживают из их зарплаты стоимость просроченных товаров;

Знайте, что подобные методы незаконны. Организация может взыскать с работников ущерб, причиненный по их вине. Однако в том, что товар стал просроченным, вряд ли виноват кто-то из продавцов. А значит, взыскивать с работников торгового зала ущерб в виде стоимости просроченных товаров неправильно.

Продавцов, которые вовремя не убрали товар с истекшим сроком годности из торгового зала, можно лишить премии или ее части. Но снизить из-за этого зарплату нельзя.

Поэтому, если директор принесет вам приказ о взыскании с продавца стоимости просроченного товара (путем удержания ее из зарплаты), сразу предупредите руководителя о том, что в дальнейшем могут быть проблемы с трудинспекцией. Причем чем больше штраф или сумма взыскиваемой стоимости товара, тем больше вероятность, что продавцы захотят пожаловаться.

Реализация просроченной продукции запрещена, все, что можно сделать с таким товаром, это либо утилизировать его, либо вернуть поставщику. Но как отразить в налоговом и бухгалтерском учете стоимость просроченной продукции?

Под сроком годности товара следует понимать период, по истечении которого тот считается непригодным для использования по назначению. Обязанность определять такой промежуток времени может быть предусмотрена законом (п. 1 ст. 472 ГК РФ). Так, в пункте 4 статьи 5 Закона РФ от 7 февраля 1992 года № 2300-1 указано, что изготовитель должен устанавливать срок годности: на продукты питания, на парфюмерно-косметические товары, на медикаменты, на товары бытовой химии и на иную подобную продукцию.

Продажа товара по истечении установленного срока запрещена (п. 5 ст. 5 Закона № 2300-1). При нарушении вето фирма и ее должностные лица могут быть привлечены к административной или к уголовной ответственности. Просроченные товары следует изъять из оборота, а затем либо вернуть поставщику, либо уничтожить, либо утилизировать. Последнее возможно, если на то есть соответствующее заключение экспертизы. Она проводится органами государственного надзора. Уничтожению без проведения экспертизы подлежат просроченные: пищевые продукты, которые имеют явные признаки недоброкачественности и представляют в связи с этим непосредственную угрозу жизни и здоровью человека (п. 1 ст. 25 Федерального закона от 02.01.2000 г. № 29-ФЗ), лекарства. Они подлежат изъятию из обращения и последующему уничтожению в полном объеме (п. 7 Правил, утвержденных постановлением Правительства РФ от 03.09.2010 г. № 674) и другие товары.

Изъятие из оборотаПорядок документального оформления изъятия товаров, их утилизации или уничтожение фирма устанавливает самостоятельно. Формы первичных учетных документов определяет ее руководитель. Следует помнить, что любой первичный документ помимо содержания факта хозяйственной жизни должен иметь обязательные реквизиты, указанные в пункте 2 статьи 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ.

На выявленные товары с истекшим сроком годности, как правило, составляют акт, где указывают их наименование, количество и место хранения. В специальном разделе документа отражают информацию об изъятии товара из оборота и его утилизации, либо уничтожении или возврате поставщику.

Для оформления изъятия из оборота фирма может использовать акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15, которая утверждена постановлением Госкомстата России от 25 декабря 1998 года № 132. Документ подписывается членами специально созданной комиссии.

Есть письма Минфина, согласно которым затраты на уничтожение (утилизацию) просроченной продукции нельзя учесть при расчете налога на прибыль.

Решение об уничтожении товаров с истекшим сроком годности оформляется приказом руководителя и актом, например, по форме № ТОРГ-16. Она утверждена постановлением Госкомстата России от 25 декабря 1998 года № 132. Акт составляется в трех экземплярах и подписывается членами комиссии, уполномоченной на это руководителем компании.

Уничтожение и утилизацияСледует отличать уничтожение товара от его утилизации. Последнее – это использование товаров в целях, отличных от тех, для которых они предназначены и используются (ст. 1 Федерального закона от 2.01.2000 г. № 29-ФЗ). Например, просроченные продукты питания могут быть использованы на корм животным, в качестве сырья для переработки или для технической утилизации. Передача просроченных товаров сторонней фирме на утилизацию оформляется как их обычная продажа: накладными, актами приема-передачи и т.д.

В налоговом учетеСтоимость товара с истекшим сроком годности и затраты на его уничтожение (утилизацию) фирма может учесть при расчете налога на прибыль в составе прочих расходов на основании подпункта 49 пункта 1 статьи 264 Налогового Кодекса.

Почему закон это разрешает? Дело в том, что компания изначально приобретала товары, имеющие срок годности, с целью получения дохода. Кроме того, как уже говорилось, продажа товара по окончании установленного срока годности запрещена (п. 5 ст. 5 Закона № 2300-1). Таким образом, изъятие из оборота просроченного товара является обязательным для фирм, и расходы, возникающие в ходе его уничтожения (утилизации), становятся обоснованными.

Организация также должна иметь в наличии соответствующее документальное подтверждение списания товаров, их утилизации, либо вывоза на полигоны и уничтожения. Эти документы составляются согласно установленным требованиям и должны содержать в себе все обязательные реквизиты «первички». Это мнение содержится в Письмах Минфина России от 26 июня 2013 года № 03-03-06/1/24154, от 20 декабря 2012 г. № 03-03-06/1/711 и от 10 сентября 2012 г. № 03-03-06/1/477.

Рассмотрим другой пример. Допустим, фирма утилизировала товар без его экспертизы в то время, когда проведение такой процедуры обязательно. Тогда операцию по утилизации нельзя рассматривать в рамках деятельности, направленной на получение дохода, а расходы на утилизацию, в том числе стоимость утилизированной продукции, учесть в уменьшение базы по налогу на прибыль. Причина – не удовлетворение условиям статьи 252 НК (Письмо ФНС России от 16.07.2009 г. № 3-2-09/139).

По мнению судей, стоимость товара с истекшим сроком годности и затраты на его уничтожение учитываются при расчете налога на прибыль в прочих расходах. Так как утилизация разрешена законом, а значит эти траты связаны с деятельностью, направленной на получение дохода.

Есть письма Минфина, согласно которым затраты на уничтожение (утилизацию) просроченной продукции нельзя учесть при расчете налога на прибыль. В составе расходов, уменьшающих налогооблагаемую прибыль, стоимость покупных товаров учитывается при их реализации либо при передаче в производство (пп. 3 п. 1 ст. 268, п. 2 ст. 272 НК РФ). В случае уничтожения (утилизации) товаров с истекшим сроком годности их реализации либо передачи в производство не происходит. Поэтому упомянутые затраты нельзя рассматривать как расходы, осуществленные в рамках извлечения доходов от предпринимательской деятельности. В связи с этим они не отвечают критериям статьи 252 НК (Письма Минфина от 05.07.2011 г. № 03-03-06/1/397, от 14.06.2011 г. № 03-03-06/1/342).

По мнению судей, стоимость товара с истекшим сроком годности и затраты на его уничтожение (утилизацию) учитываются при расчете налога на прибыль организаций в прочих расходах. Ведь утилизация (уничтожение) просроченных товаров предусмотрена законом. Следовательно, упомянутые затраты связаны с деятельностью, направленной на получение дохода.

Кроме того, сам факт возникновения в процессе реализации негодных к употреблению пищевых продуктов (ввиду истечения срока годности, утраты товарного вида, короткого срока реализации) является обычным следствием осуществляемой фирмой предпринимательской деятельности. Однако важно соблюдать утвержденные правила изъятия товаров из оборота. Об этом свидетельствуют постановления ФАС Московского округа от 19 марта 2013 года № 09АП-29791/2012-АК, ФАС Уральского округа от 24 августа 2011 года № Ф09-5075/11, ФАС Северо-Западного округа от 6 июля 2009 года № А05-9935/2008.

Бухгалтерский учетФактическая себестоимость списываемых просроченных товаров отражается по дебету счета 91 субсчет «Прочие расходы» в корреспонденции со счетами учета этих активов. Если товары с истекшим сроком годности нельзя утилизировать, они подлежат уничтожению. В этом случае их стоимость отражается на счете 94 «Недостачи и потери от порчи ценностей».

ООО «Хлебный дар» выявило просроченную продукцию покупной стоимостью – 6000 руб. Продукт не имел явных признаков недоброкачественности. Поэтому его часть стоимостью 100 руб. фирма направила на экспертизу, которая обошлась в 590 руб. (в том числе НДС – 90 руб.). По ее результатам фирме запрещено утилизировать товары, поэтому она их уничтожила. Стоимость ликвидации товаров составила 1800 руб.

Бухгалтер ООО «Хлебный дар» сделал следующие записи:

Дебет 41 субсчет «Товары с истекшим сроком

годности» Кредит 41 «Товары для продажи»

– 6000 руб. – учтены просроченные товары;

Дебет 91 субсчет «Прочие расходы»

Кредит 41 субсчет «Товары с истекшим

– 100 руб. – переданы товары на экспертизу;

Дебет 91 субсчет «Прочие расходы»

– 500 руб. – отражены расходы по проведению экспертизы;

Дебет 19 Кредит 76

– 90 руб. – отражена сумма НДС по услугам экспертизы;

Дебет 68 субсчет «Расчеты с бюджетом по НДС» Кредит 19

– 90 руб. – предъявлена к вычету сумма НДС.

Дебет 94 Кредит 41 субсчет «Товары

с истекшим сроком годности»

– 5900 руб. (6000 – 100) – списаны товары, подлежащие уничтожению;

Дебет 91 субсчет «Прочие расходы» Кредит 94

– 5900 руб. – учтены потери от порчи товаров;

Дебет 91 субсчет «Прочие расходы» Кредит 76

– 1800 руб. – отражена стоимость работ по уничтожению товаров.

Дата публикации: 21 Апреля 2014, 12:35

Российское законодательство налагает на торговые организации обязанность строго следить за сроком годности реализуемой продукции и в случае его истечения своевременно принимать меры по извлечению ее из продажи. Реализация товаров с истекшим сроком годности грозит предприятию торговли серьезными штрафами. А каковы налоговые последствия таких ситуаций? Об этом читайте в статье.

Согласно ч. 1 ст. 7 Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей" потребитель имеет право на то, чтобы товар при обычных условиях его использования, хранения, транспортировки и утилизации был безопасен для жизни, здоровья потребителя, окружающей среды, а также не причинял вред имуществу потребителя. Пунктом 1 ст. 46 Федерального закона от 27.12.2002 N 184-ФЗ "О техническом регулировании" предусмотрено, что со дня вступления в силу этого Закона впредь до вступления в действие соответствующих технических регламентов требования к продукции подлежат обязательному исполнению в части, соответствующей целям защиты жизни или здоровья граждан, имущества физических или юридических лиц, государственного или муниципального имущества; охраны окружающей среды, жизни или здоровья животных и растений; предупреждения действий, вводящих в заблуждение приобретателей, в том числе потребителей; обеспечения энергетической эффективности и ресурсосбережения.

К нормативным правовым актам, обязательным к применению, относятся федеральные санитарные правила (ст. 39 Федерального закона от 30.03.1999 N 52-ФЗ "О санитарно-эпидемиологическом благополучии населения"). Согласно п. 8.24 СП 2.3.6.1066-01 <1> в организациях торговли запрещена реализация продукции с истекшими сроками годности. Продажа товаров в нарушение данного требования может быть основанием для привлечения предприятия к административной ответственности по ч. 2 ст. 14.43 КоАП РФ. Размер штрафа определен для индивидуальных предпринимателей от 30 тыс. до 40 тыс. руб.; для юридических лиц - от 300 тыс. до 600 тыс. руб. В обоих случаях предметы административного правонарушения могут быть конфискованы.

<1> СП 2.3.6.1066-01 "Предприятия торговли. Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов. Санитарно-эпидемиологические правила", утв. Главным государственным санитарным врачом РФ 06.09.2001.

Наименование просроченной продукции

<*> Во всех перечисленных выше случаях товары находились на витрине в торговом зале при отсутствии обозначения о том, что эти товары не предназначены для продажи.

Можно ли уменьшить налогооблагаемую прибыль?

У бухгалтеров торговых организаций возникает закономерный вопрос: можно ли признать стоимость испорченной продукции, а также расходы на ее утилизацию в целях налогообложения прибыли?

Чиновники в Письме от 24.12.2014 N 03-03-06/1/66948 пояснили, что такие расходы могут уменьшать налоговую базу по налогу на прибыль на основании пп. 49 п. 1 ст. 264 НК РФ при условии, что они произведены в рамках предпринимательской деятельности и документально подтверждены надлежащим образом. Достаточным документальным подтверждением таких расходов является представление налогоплательщиком следующих документов (Постановление ФАС МО от 01.02.2008 N КА-А40/14839-07-2):

- актов (журналов) изменения статуса товара, в которых отражены причины отнесения продукции к некачественной (окончание срока годности);

- актов приемки товаров при их возврате;

- актов о проведении инвентаризации;

- актов уничтожения некачественной продукции, в которых содержится информация о наименованиях и количестве уничтоженных товаров, дате уничтожения;

- выписки из регистров налогового учета по учету товара, списанного в связи с его уничтожением.

Однако Минфин неоднократно высказывал и противоположное мнение. В частности, торговой организации, специализирующейся на продаже зоотоваров (кормов для домашних животных и ветеринарных препаратов), он разъяснил, что в случае утилизации (списания) товаров с истекшим сроком годности затраты на их приобретение и дальнейшую ликвидацию, за исключением случаев, установленных законодательством, не отвечают критериям ст. 252 НК РФ и, следовательно, не подлежат учету в составе расходов для целей налогообложения прибыли (Письмо от 14.06.2011 N 03-03-06/1/342).

Арбитражная практика по данному вопросу складывается в основном в пользу налогоплательщиков.

В учебном учреждении своя столовая.Напишите или где найти:Методику или пошаговую инструкцию по списанию готовой пищевой продукции с истекшим сроком годности.Правила как самого списания, так и его документального оформления.Как это отразить в учетной политики.с уважением Елена Алексеевна

Эксперты Системы Главбух

Ваш вопрос от 07.12.2015«Добрый день!

В учебном учреждении своя столовая. Напишите или где найти:

Методику или пошаговую инструкцию по списанию готовой пищевой продукции с истекшим сроком годности. Правила как самого списания, так и его документального оформления. Как это отразить в учетной политике.

с уважением Елена Алексеевна»

Отвечает Валентина Малофеева, эксперт

Порядок списания просроченных продуктов питания руководитель учреждения утверждает приказом по учреждению, который становится одним из приложений к учетной политике. В приказе следует детально прописать правила как самого списания, так и его документального оформления. Основные действия при списании испорченной продукции: инвентаризация, определение допустимой величины потерь от недостачи (порчи) в завимости от норм естественной убыли), списание потерь в пределах норм естественной убыли с материально ответственных лиц в расходы по учетным ценам, если обнаружены потери сверх этих норм, их учитывают в составе недостач по оценочной стоимости. Следующий этап: составление акта списания. В акте должна быть информация о количестве списанной продукции, ее стоимости в денежном выражении и причине списания. Члены комиссии ставят в актах свои подписи, после чего документы утверждает руководитель или уполномоченное лицо. При списании просроченных продуктов питания кроме акта о списании материальных запасов составляется акт об утилизации испорченных продуктов(уничтожении).

Из статьи журнала «Учет в образовании» № 11, Ноябрь 2015

Правила подведения итогов инвентаризации в столовой

Подготовка к инвентаризации в образовательном учреждении

Организация питания обучающихся возлагается на образовательные учреждения. Как правило, собственные столовые имеют учреждения, где учащиеся пребывают круглосуточно (интернаты, детские дома, специальные (коррекционные) школы и т. п.). При самостоятельной организации горячего питания учреждение закупает продукты и обеспечивает их хранение. Они подлежат учету на счете 105 02 «Продукты питания» по фактической стоимости. Для формирования стоимости всех видов продуктов питания используют счет 106 04 «Вложения в материальные запасы» (п. 133 Инструкции. утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н ).

Однако, если учреждение не несет дополнительные расходы, связанные с приобретением продовольствия, в использовании данного счета необходимости не возникает. Тогда поступление продуктов питания следует сразу отражать на счете 105 02.