Категория: Бланки/Образцы

Приказ N 654 пр/к О премировании сотрудников

В связи с выполнением годового значения ключевых показателей рентабельности и на основании п. 9 ст. 13 Положения о премировании в ООО "Каскад", утвержденного Приказом от 12.12.2007 N 253/к, приказываю:

1. Премировать сотрудников отдела рентабельности:

а) Сидорова И.И. премия в размере четырех окладов;

б) Кузьмина П.П. премия в размере двух окладов;

в) Смирнова С.В. премия в размере одного оклада.

2. Выплату премии перечислить с заработной платой за январь 2012 г.

3. Контроль за исполнением настоящего Приказа возложить на главного бухгалтера И.И. Иванову.

Источник: "ЭЖ-Юрист", 2012, N 50

Положение о годовом премировании сотрудников управляющей компании и структурных подразделений общества (приложение к приказу об утверждении и введении в действие Положений о премировании, единовременных поощрениях и материальной помощи работникам, годовых бонусах руководителей и ключевых специалистов управляющей компании (УК) и структурных подразделений общества)

Список сотрудников на выплату премии по итогам года (приложение к Положению о годовом премировании сотрудников управляющей компании и структурных подразделений общества)

Список сотрудников на выплату директорской премии по итогам года (приложение к Положению о годовом премировании сотрудников управляющей компании и структурных подразделений общества)

Положение о премировании работников управляющей компании и структурных подразделений общества (приложение к приказу об утверждении и введении в действие Положений о премировании, единовременных поощрениях и материальной помощи работникам, годовых бонусах руководителей и ключевых специалистов управляющей компании (УК) и структурных подразделений общества)

Лист ознакомления работников с Положением о внешнем виде сотрудников организации (образец заполнения)

Файл текстовой версии: 7,9 кб

Приложение 2 к Приказу N ____________ от "__" _____________ 200_ г.

ПОЛОЖЕНИЕ о годовом премировании сотрудников управляющей компании (УК) и структурных подразделений ООО (ОАО) "XXXXX"1. Общие положения.

1.1. Положение о годовом премировании сотрудников (далее - Положение) управляющей компании (УК) и структурных подразделений ООО (ОАО) "XXXXX" разработано в соответствии с действующим законодательством РФ и устанавливает порядок и условия выплаты материального поощрения сотрудников Общества по итогам работы за год.

1.2. Настоящее Положение разработано в целях:

- материального стимулирования сотрудников Общества на повышение производительности труда;

- удержания высококвалифицированных сотрудников;

- поощрения лучших сотрудников за успехи в труде;

- поощрения сотрудников за выполнение особо значимых проектов.

1.3. Действие Положения распространяется на сотрудников, состоящих в трудовых отношениях с компаниями/предприятиями Общества и занимающих должности в соответствии со штатным расписанием, проработавших в Обществе не менее 6 месяцев отчетного финансового года.

1.4. Действие Положения не распространяется на линейных сотрудников коммерческих и логистических служб, сотрудников службы по контролю за сохранностью активов, а также на персонал планово-убыточных подразделений/проектов.

2. Термины и определения.

2.1. Премиальный годовой фонд - часть фонда оплаты труда (далее - ФОТ), выплачиваемая по итогам года.

2.2. Директорский премиальный фонд - часть фонда оплаты труда, выплачиваемая за особые достижения по итогам года по решению генерального директора УК.

3. Принципы формирования фондов.

3.1. Премиальный годовой фонд составляет 15% среднемесячного ФОТ (за отчетный год), формируется по каждому подразделению Общества и бюджетируется по отдельной статье.

3.2. Директорский премиальный фонд составляет 15% среднемесячного ФОТ (за отчетный год), формируется по каждому подразделению Общества и бюджетируется по отдельной статье.

4. Принципы выплаты премии по итогам года.

4.1. Премия по итогам года выплачивается лучшим сотрудникам Общества на основании решения генерального директора УК.

4.2. На выплату премии по итогам года в первую очередь могут претендовать победители конкурса "Лучший по профессии", передовики производства, сотрудники, получившие максимальные оценки на ежегодной аттестации.

4.3. Размер премии по итогам года не привязан к действующим окладам и устанавливается индивидуально приказом генерального директора УК.

4.4. Перераспределение премиального годового фонда между подразделениями Общества не производится.

4.5. В случае получения убытка подразделением решение о выплате премии принимается генеральным директором УК.

5. Принципы выплаты директорской премии.

5.1 Директорская премия выплачивается за особые достижения в труде. Размер выплачиваемой директорской премии не зависит от оклада сотрудника по занимаемой должности/профессии, наличия других видов вознаграждения и определяется степенью важности вклада конкретного работника.

5.2. Представление о выплате директорской премии выносится генеральным директором УК и утверждается председателем совета директоров Общества.

6. Порядок утверждения и выплаты премий.

6.1. Премия по итогам года и директорская премия выплачиваются не позднее марта месяца года, следующего за отчетным.

6.2. Список сотрудников для выплаты премии по итогам года с указанием размера премии и основания для ее выплаты готовят руководители подразделений Общества в срок до 28 февраля года, следующего за отчетным. Форма "Список работников на выплату премии по итогам года" представлена в Приложении 1 к Положению.

6.3. Списки сотрудников на выплату премии по итогам года по форме Приложения 1 предоставляются в службу управления персоналом Общества.

6.4. Список сотрудников на выплату премии по итогам года утверждает генеральный директор УК.

6.5. Окончательный размер директорской премии согласовывает заместитель генерального директора по персоналу УК, после согласования представление поступает на утверждение генеральному директору УК. Форма "Список сотрудников на выплату директорской премии" представлена в Приложении 2 к Положению.

6.6. Выплата производится на основании приказа (распоряжения) генерального директора УК.

6.7. Сотрудникам, уволенным без уважительных причин до момента принятия решения о выплате премии по итогам года, премия не выплачивается.

Если работники добросовестно выполняют свои трудовые обязанности, работодатель вправе их за это наградить (ч. 1 ст. 191 ТК РФ). Одно из самых популярных средств поощрения - премирование по итогам года. иными словами, выплата тринадцатой зарплаты .

От правильного документального оформления выплаты премии по итогам за год зависит возможность ее учета при исчислении налога на прибыль.

Устанавливаем порядок премирования

Условия и размер премирования не определены ни в одном законодательном акте. Порядок назначения тринадцатой зарплаты можно прописать:

- в трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- коллективном договоре (ч. 2 ст. 135 ТК РФ);

- положении об оплате труда или положении о премировании (ч. 2 ст. 135 ТК РФ). В этом случае в трудовом договоре нужно дать ссылку на соответствующий локальный нормативный документ, регулирующий порядок начисления и выплаты премии (Письмо Минфина России от 05.02.2008 N 03-03-06/1/81). В трудовом договоре можно сделать такую запись: "Сотруднику выплачиваются премии, предусмотренные Положением о премировании, утвержденным приказом от ___ N ___".

В документах, регулирующих порядок начисления и выплаты премий, нужно отразить ряд моментов.

Показатели премирования. Каждый работодатель определяет их самостоятельно, поскольку они напрямую зависят от вида деятельности организации и трудовой функции премируемых сотрудников. Наиболее распространены следующие показатели:

- рост производительности труда;

- улучшение качества производимой продукции;

- выполнение (перевыполнение) плана;

- внедрение рационализаторских предложений;

- новаторство в труде, освоение новой техники и технологий;

- экономия материальных ресурсов и т.п.

Перечень причин, по которым премия не назначается или снижается. К таким причинам относятся, например, прогул, несоблюдение работником правил трудового распорядка, должностной инструкции, нарушение техники безопасности, правил охраны труда, отказ исполнять прямое указание руководителя и т.п.

Круг премируемых работников. В список обычно включают всех штатных работников, а иногда и внешних совместителей. Исполнители по гражданско-правовым договорам не состоят в трудовых отношениях с работодателем, поэтому в число премируемых не включаются.

Формируя список премируемых работников, работодателю следует решить, положена ли тринадцатая зарплата сотрудникам, уволившимся до 31 декабря или устроившимся на работу в течение года.

Размер премии. Он может быть определен либо в фиксированной сумме, либо в процентах или быть кратным окладу, годовому заработку и т.п.

Пример 1 . Положением о премировании ЗАО "Барс" установлено, что вознаграждение по итогам работы за год выплачивается в размере 5% суммы годового заработка работника.

М.Ю. Лапкина проработала в организации два года. За 2010 г. сумма заработной платы работницы составила 276 000 руб. В каком размере М.Ю. Лапкиной нужно начислить тринадцатую зарплату?

Решение. Сотруднице начислена премия в размере 13 800 руб. (276 000 руб. x 5%).

Пример 2 . Согласно коллективному договору работникам выплачивается годовая премия в размере 1,5-месячного оклада. Оклад М.Б. Котова составляет 25 000 руб. В какой сумме работнику следует начислить премию по итогам года?

Решение. Работнику положена премия в размере 37 500 руб. (25 000 руб. x 1,5).

Размер тринадцатой зарплаты может зависеть и от того, полностью ли отработан календарный год, за который она выплачивается. Если такая зависимость установлена, сотрудникам, которые отработали не весь календарный год, вознаграждение выплачивается пропорционально отработанному времени. Для этого сумму премии за полностью отработанную годовую норму времени делят на количество рабочих дней за год по производственному календарю и умножают на количество фактически отработанных рабочих дней.

Пример 3 . Согласно положению о премировании работникам выплачивается вознаграждение по итогам работы за год в размере 50% оклада при условии, что календарный год отработан полностью с учетом ежегодного оплачиваемого отпуска.

Оклад П.Л. Хвостова - 25 000 руб. В 2010 г. сотрудник находился в ежегодном оплачиваемом отпуске 28 календарных дней (20 рабочих дней) и 23 рабочих дня - в отпуске за свой счет. В какой сумме ему будет начислена тринадцатая зарплата?

Решение. Согласно производственному календарю в 2010 г. 249 рабочих дней. С учетом ежегодного оплачиваемого отпуска П.Л. Хвостов должен был отработать 229 дней (249 дн. - 20 дн.), но он отработал только 206 дней (229 дн. - 23 дн.).

Максимальный размер премии - 12 500 руб. (25 000 руб. x 50%). Теперь скорректируем ее с учетом отработанного времени.

Премия по итогам года будет выплачена работнику в размере 11 244,54 руб. (12 500 руб. 229 раб. дн. x 206 раб. дн.).

Порядок расчета премии. Если размер премии установлен в процентах, то следует указать, какие выплаты, надбавки и доплаты будут включаться в состав заработка, исходя из которого исчисляется размер премии, а какие - нет. Следует также оговорить порядок начисления годового вознаграждения работникам, которые либо только поступили на работу, либо уволились к моменту ее назначения.

Источник выплаты. Как правило, производственные премии включаются в состав расходов на оплату труда, а непроизводственные осуществляются за счет прибыли, оставшейся в распоряжении компании после налогообложения.

Основание для начисления премии

Для бухгалтера основанием для начисления и выплаты вознаграждения по итогам года является приказ руководителя. Его оформляют по формам N N Т-11 и Т-11а, утвержденным Постановлением Госкомстата России от 05.01.2004 N 1.

После того как руководитель подпишет приказ, с ним нужно ознакомить всех сотрудников под роспись. Об этом говорится в разд. 1 Указаний по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденных Постановлением Госкомстата России от 05.01.2004 N 1.

Если есть решение собственников компании о выплате тринадцатой зарплаты за счет нераспределенной прибыли прошлых лет (пп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" и п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью"), для ее начисления будет достаточно приказа руководителя. Он может быть составлен как по форме N Т-11 или N Т-11а, так и произвольно.

Можно ли выплатить годовую премию до окончания календарного годаТринадцатая зарплата начисляется за календарный год (то есть за период работы с 1 января по 31 декабря), поэтому ее выплачивают, как правило, в начале следующего года.

При выплате вознаграждения до окончания календарного года могут возникнуть сложности, если:

- в локальном нормативном акте (трудовом договоре) предусмотрены условия, при которых премия не начисляется. Если основание для неназначения премии возникнет после ее выплаты, но до окончания календарного года, бухгалтеру придется сделать перерасчет;

- премия начисляется пропорционально отработанному за год времени. Если сотрудник заболеет или уйдет в отпуск, начисленную ему премию также нужно будет пересчитать, а излишне выплаченную сумму удержать (ч. 3 ст. 137 ТК РФ).

Бухгалтерский учетПорядок бухгалтерского учета тринадцатой зарплаты зависит от источника ее выплаты.

Если премия выплачивается за счет расходов по обычным видам деятельности (п. 5 ПБУ 10/99), в учете делается проводка:

Дебет (20, 23, 25. ) Кредит 70.

За счет расходов по обычным видам деятельности премия по итогам года выплачивается также уволившимся работникам, но только если она предусмотрена коллективным договором и рассчитывается за период их работы в организации.

Премии бывшим сотрудникам отражаются по дебету счетов учета затрат на производство (расходов на продажу) и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" (Инструкция по применению Плана счетов, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Выплату годовой премии за счет чистой прибыли отражают по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)". Если используется прибыль текущего года - по дебету счета 91, субсчета "Прочие расходы" (п. 11 ПБУ 10/99).

Налоги и взносы с премии по итогам годаНалогообложение тринадцатой зарплаты зависит:

- от основания ее выплаты;

При исчислении налога на прибыль сумма тринадцатой зарплаты включается в состав расходов при соблюдении двух условий:

- премия предусмотрена трудовым договором (абз. 1 ст. 255 и п. 21 ст. 270 НК РФ);

- премия выплачена за производственные результаты (п. 2 ст. 255 НК РФ).

Сумма годовой премии, начисленная сотруднику после увольнения, но за период его работы в организации, также учитывается в составе расходов на оплату труда. Об этом говорится в Письме Минфина России от 25.10.2005 N 03-03-04/1/294.

Расходы на выплату тринадцатой зарплаты за счет чистой прибыли не уменьшают налоговую базу по налогу на прибыль (п. 21 ст. 270 НК РФ).

Независимо от источника выплаты не учитываются в расходах суммы вознаграждения по итогам года, если оно не предусмотрено локальным нормативным актом, коллективным или трудовым договором и начислено только по приказу руководителя.

ПБУ 18/02. Если в бухгалтерском учете тринадцатая зарплата признается в составе прочих расходов, а в налоговом не уменьшает облагаемую базу по налогу на прибыль, возникает постоянная положительная разница (п. 4 ПБУ 18/02) и постоянное налоговое обязательство (п. 7 ПБУ 18/02).

В бухгалтерском учете начисление ПНО отражают проводкой:

Дебет 99, субсчет "Постоянное налоговое обязательство", Кредит 68, субсчет "Расчеты по налогу на прибыль".

НДФЛ следует удерживать со всех сумм, которые компания выплачивает своим сотрудникам, в том числе бывшим (пп. 6 п. 1 ст. 208 НК РФ). При этом источник выплаты значения не имеет.

Сумму премии по итогам года нужно включить в налоговую базу по НДФЛ того месяца, в котором она выплачена (пп. 1 п. 1 ст. 223 НК РФ). Удержать налог надо при фактической выплате вознаграждения (п. 4 ст. 226 НК РФ).

Страховые взносы во внебюджетные фонды

Согласно ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ (далее - Закон N 212-ФЗ) объектом обложения страховыми взносами являются выплаты и иные вознаграждения, производимые в рамках трудовых отношений с работником. Не подлежат обложению взносами только суммы, перечисленные в ст. 9 Закона N 212-ФЗ. На выплаты, которые в этом перечне не указаны, страховые взносы начислить нужно. Об этом говорится в Письмах Минздравсоцразвития России от 23.03.2010 N 647-19 и Минфина России от 18.03.2010 N 03-03-06/1/146.

Таким образом, независимо от источника выплаты годовой премии, а также от того, предусмотрена ли она трудовым или коллективным договором, на ее сумму нужно начислить страховые взносы (ч. 1 ст. 7 и ст. 9 Закона N 212-ФЗ).

При этом взносы, начисленные на сумму тринадцатой зарплаты, уменьшают налоговую базу по налогу на прибыль в составе прочих расходов (пп. 1 п. 1 ст. 264 НК РФ).

Если выплата не уменьшает налог на прибыль. Для целей исчисления страховых взносов не имеет значения, уменьшает выплата облагаемую базу по налогу на прибыль или нет. Поэтому годовая премия, выплаченная за счет чистой прибыли, не признается в налоговом учете, в то время как сумма страховых взносов с нее учитывается в составе прочих расходов на основании пп. 1 п. 1 ст. 264 Налогового кодекса.

Взносы на премии бывшим работникам. По общему правилу страховыми взносами облагаются выплаты, производимые в пользу лиц, состоящих с организацией в трудовых отношениях (ч. 1 ст. 7 Закона N 212-ФЗ). Бывший работник не состоит с организацией в трудовых отношениях. Поэтому логично допустить, что на тринадцатую зарплату, выплаченную бывшему сотруднику за период его работы в организации, взносы во внебюджетные фонды не начисляются.

Уточнить данный вопрос редакция попросила специалистов ПФР. Они подтвердили, что премия, выплаченная гражданину, который на момент ее начисления не состоит с организацией в трудовых или в гражданско-правовых отношениях, не облагается страховыми взносами.

Страховые взносы в 2011 г. С 1 января 2011 г. основная часть страхователей (кроме плательщиков, для которых установлены пониженные ставки) будет начислять страховые взносы по следующим тарифам (п. 2 ст. 12 Закона N 212-ФЗ):

Как видим, общая сумма страховых тарифов в 2011 г. составляет 34%.

Какие ставки применять по премиям за 2010 г. Согласно п. 1 ст. 11 Закона N 212-ФЗ страховые взносы на сумму тринадцатой зарплаты нужно начислить в тот же месяц, что и сами премии. Это значит, что если вознаграждение начислено в январе 2011 г. то применять нужно новые ставки. Но компания может сэкономить, если успела начислить премии работникам до конца 2010 г. В этом случае суммы вознаграждения облагаются по ставкам, действовавшим в 2010 г.

Чтобы решить вопрос, облагаются ли страховыми взносами на случай травматизма суммы тринадцатой зарплаты, следует обратиться к новой редакции Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон N 125-ФЗ). Новшества введены с 1 января 2011 г. Федеральным законом от 08.12.2010 N 348-ФЗ "О внесении изменений в Федеральный закон "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Согласно п. 1 ст. 20.1 Закона N 125-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые в пользу застрахованных лиц в рамках трудовых отношений. Облагаемая база для начисления страховых взносов на случай травматизма определяется как сумма выплат, относящихся к объекту обложения, за исключением необлагаемых выплат. Перечень необлагаемых выплат установлен ст. 20.2 Закона N 125-ФЗ. Он не содержит премиальных выплат.

Выплата в виде тринадцатой зарплаты соответствует определению объекта обложения страховыми взносами на случай травматизма. При этом она не включена в перечень необлагаемых выплат. Следовательно, суммы годовой премии, выплачиваемой работникам, облагаются страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний.

Алименты с премии по итогам годаПеречень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержден Постановлением Правительства РФ от 18.07.1996 N 841 (далее - Перечень). Согласно пп. "и" п. 1 Перечня алименты удерживаются с премий и вознаграждений, предусмотренных системой оплаты труда.

В соответствии с ч. 2 ст. 135 Трудового кодекса системы оплаты труда устанавливаются коллективными договорами, соглашениями или локальными нормативными актами. Следовательно, если тринадцатая зарплата не предусмотрена нормативными актами организации, удерживать с нее алименты не нужно.

Существует и противоположная точка зрения, согласно которой алименты нужно удерживать также и с премий, не предусмотренных системой оплаты труда.

Во-первых, Перечень является открытым (пп. "м" п. 1 Перечня). В нем говорится, что помимо доходов, указанных в Перечне, алименты удерживаются с других видов выплат к заработной плате, применяемых у соответствующего работодателя.

Во-вторых, существует перечень видов доходов, с которых алименты не удерживаются. Он приведен в ст. 101 Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве". Премии, не предусмотренные системой оплаты труда, в нем не поименованы. На этом основании можно сделать вывод, что алименты нужно удерживать со всех годовых премий независимо от того, предусмотрены они системой оплаты труда или нет.

Рассмотрим на примере, как учесть расходы на выплату тринадцатой зарплаты.

Пример 4 . Коллективным договором ЗАО "Дайвинг-клуб "Полярный круг" предусмотрено, что сотрудникам, отработавшим в компании более трех лет, выплачивается годовая премия в размере 100% оклада. Кроме того, выплата тринадцатой зарплаты предусмотрена трудовыми договорами с сотрудниками.

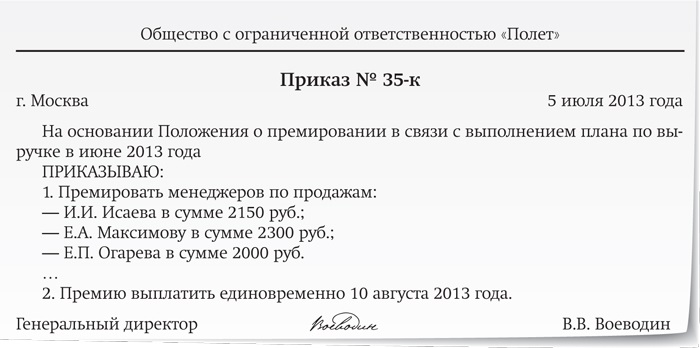

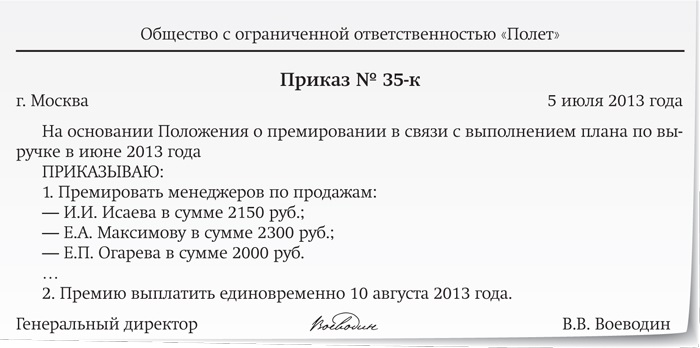

После подведения итогов работы за 2010 г. руководитель клуба издал приказ о премировании пятерых работников (с. 98). Общая сумма выплат составила 140 000 руб.

Кроме того, с согласия учредителей клуба руководитель принял решение о выплате из чистой прибыли премии бухгалтеру компании, проработавшему в организации менее трех лет. Размер вознаграждения - 10 000 руб. Премия всем работникам была начислена и выплачена в феврале 2011 г.

Компания уплачивает взносы на случай травматизма по тарифу 0,2%.

Как отразить в учете расчеты с сотрудниками?

Решение. В феврале в учете были сделаны проводки:

Дебет 20 Кредит 70

- 140 000 руб. - начислена годовая премия работникам;

Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ",

- 18 200 руб. (140 000 руб. x 13%) - удержан НДФЛ с суммы премии;

Дебет 20 Кредит 69

- 47 600 руб. (140 000 руб. x 34%) - начислены страховые взносы в ПФР, ФСС РФ, ФФОМС и ТФОМС;

Дебет 20 Кредит 69, субсчет "Расчеты с ФСС по взносам на случай травматизма",

- 280 руб. (140 000 руб. x 0,2%) - начислены взносы на случай травматизма;

Дебет 70 Кредит 50

- 121 800 руб. (140 000 руб. - 18 200 руб.) - выплачено работникам годовое вознаграждение.

В феврале 2011 г. при расчете налога на прибыль бухгалтер включил в состав расходов суммы:

- начисленной премии по итогам года - 140 000 руб.;

- страховых взносов, начисленных с сумм премии, - 47 600 руб.;

- взносов на случай травматизма - 280 руб.

Также бухгалтер отразил проводки по учету тринадцатой зарплаты, выплаченной из чистой прибыли:

Дебет 84 Кредит 70

- 10 000 руб. - начислена годовая премия, выплачиваемая за счет чистой прибыли;

Дебет 84 Кредит 69

- 3400 руб. (10 000 руб. x 34%) - начислены страховые взносы;

Дебет 84 Кредит 69, субсчет "Расчеты с ФСС по взносам на случай травматизма",

- 20 руб. (10 000 руб. x 0,2%) - начислены взносы на случай травматизма;

Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ",

- 1300 руб. (10 000 руб. x 13%) - удержан НДФЛ с суммы премии главбуха.

Учет годовой премии при расчете среднего заработкаСогласно ч. 2 ст. 139 Трудового кодекса в расчет среднего заработка работника включаются все выплаты, которые предусмотрены системой оплаты труда. К ним, в частности, относятся премии и вознаграждения. Учет премии по итогам года при расчете среднего заработка имеет свои особенности. Рассмотрим их подробнее.

Средний заработок для расчета отпускных и командировочных

Правила учета премий предусмотрены п. 15 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922.

При расчете среднего заработка годовая премия учитывается независимо от даты ее начисления. Но в расчет нужно брать только те премии, которые были начислены за календарный год, предшествующий отпуску. Следовательно, если годовое вознаграждение начислено в расчетном периоде, но по итогам работы за позапрошлый год, при определении среднего заработка оно учитываться не будет (Письмо Роструда от 13.02.2007 N 317-6-1).

Пример 5 . Сотрудник уходит в отпуск в мае 2011 г. В феврале этого же года ему была выплачена премия по итогам работы за 2009 г. а в марте - за 2010 г. Какие премии будут учтены при расчете отпускных?

Решение. Расчетный период - с 1 мая 2010 г. по 30 апреля 2011 г. При расчете среднего заработка будет учитываться только премия за 2010 г. Вознаграждение за 2009 г. учитываться не будет, несмотря на то что оно было начислено в данном расчетном периоде (но за период, ему предшествующий).

В каком размере нужно учесть премию по итогам года? Это зависит от того, полностью ли отработаны расчетный период и календарный год, за которые она начисляется.

Сумма годовой премии включается в расчет среднего заработка в полном объеме, если сотрудник отработал весь расчетный период.

Пропорционально отработанному времени тринадцатая зарплата будет учитываться в том случае, если (Письмо Минздравсоцразвития России от 05.03.2008 N 535-17):

- расчетный период отработан не полностью.

- календарный год, за который начислена премия, не совпадает с расчетным.

Пример 6 . Работница уходит в отпуск с 4 апреля 2011 г. В феврале 2011 г. ей была выплачена тринадцатая зарплата в размере 10 000 руб. В течение расчетного периода (с 1 апреля 2010 г. по 31 марта 2011 г.) сотрудница брала отпуск за свой счет продолжительностью 21 рабочий день. В какой сумме при расчете отпускных нужно учесть премию по итогам года?

Решение. Так как премия начислена за календарный год с 1 января по 31 декабря 2010 г. и этот период частично не совпадает с расчетным периодом, который работница отработала не полностью, годовую премию нужно учесть пропорционально времени, отработанному в расчетном периоде.

Согласно производственному календарю в 2010 г. 249 рабочих дней. Из них сотрудница отработала 228 дней (249 дн. - 21 дн.).

Следовательно, размер годовой премии, учитываемый при расчете отпускных, составит 9156,63 руб. (10 000 руб. 249 дн. x 228 дн.).

Перерасчет премии. Если премия по итогам работы за год будет начислена после выплаты отпускных, средний заработок нужно пересчитать с учетом премии, а работнику произвести доплату.

Пример 7 . Сотруднику организации с 7 февраля 2011 г. предоставлен отпуск продолжительностью 14 календарных дней. Расчетный период для исчисления среднего заработка - с 1 февраля 2010 г. по 31 января 2011 г. За расчетный период работнику выплачена заработная плата в сумме 280 000 руб. Отпускные ему были начислены в сумме 11 111,11 руб. (280 000 руб. 12 мес. 29,4 x 14 календ. дн.).

В начале марта была выплачена премия по итогам работы за 2010 г. в размере 15 000 руб. Какую сумму нужно доплатить?

Решение. Сначала следует пересчитать средний заработок для оплаты отпускных с учетом годового вознаграждения. Он составит 11 706,35 руб. [(280 000 руб. + 15 000 руб.). 12 мес. 29,4 x 14 календ. дн.]. Значит, работнику нужно доплатить 595,24 руб. (11 706,35 руб. - 11 111,11 руб.).

Сумму премии также нужно пересчитать, если она была начислена без учета фактически отработанного сотрудником времени. В расчет среднего заработка она будет включаться пропорционально отработанному в расчетном периоде времени.

Пример 8 . Согласно положению о премировании всем работникам организации выплачивается премия по итогам года без учета отработанного времени. Сотрудник устроился на работу 1 июня 2010 г. В феврале 2011 г. ему также была выплачена тринадцатая зарплата в размере 15 000 руб. без учета фактически отработанного времени. В марте сотрудник берет отпуск на 14 календарных дней. В какой сумме следует учесть тринадцатую зарплату при расчете отпускных?

Решение. Так как сотрудник отработал в организации не весь календарный год, а премия ему начислена в полной сумме, бухгалтер пересчитал сумму тринадцатой зарплаты, которая будет учитываться при расчете среднего заработка. Она составила 8750 руб. (15 000 руб. 12 мес. x 7 мес.).

Какие премии учесть нельзя. Согласно п. 2 Положения о среднем заработке для целей его расчета не учитываются выплаты, не относящиеся к оплате труда. Следовательно, не включаются в расчет годовые премии, не предусмотренные трудовыми договорами, коллективным договором, локальными нормативными актами.