Категория: Бланки/Образцы

Внесены следующие изменения:помимо имущественных и социальных вычетов, в разделе 4 теперь отражаются как написать запрос в налоговую 2ндфл 2013 еще инвестиционные вычеты;предусмотрено. Справка 2-ндфл о доходах1. Все налоговые агенты по ндфл (работодатели, выплачивающие доходы работникам) обязаны подавать.

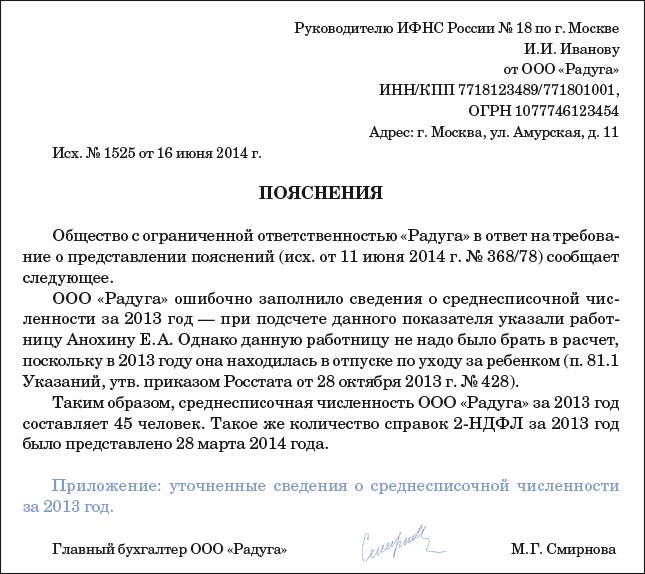

Письмо-запрос составляется для получения какой-либо официального характера информации или документов. Очень похожая тема письмо-просьба. Так что посмотрите статью с образцами письма-просьбы, там тоже могут оказаться полезные для вас примеры. Ну, и конечно образец письма-запроса вы найдете в этой статье. Как всякое деловое письмо запрос оформляется на официальном бланке. Чтобы правильно написать письмо-запрос, вы также должны знать основные правила оформления реквизитов документов (такие как адресат, подпись, заголовок к тексту и т.д.). На письмо-запрос требуется направлять письмо-ответ. Обычно текст плана письма-запроса начинают с разъяснения причин, мотивов вашего обращения. Примеры «В соответствии с заключенным договором «В целях реализации ранее достигнутых договоренностей «На основании телефонного. 17 августа Чтобы помочь вам составить отчетность по ндфл без ошибок и заминок, мы привели решения для самых как написать запрос в налоговую 2ндфл 2013 непростых ситуаций. Заполнение справки доходах 2-ндфл не вызовет трудностей. Посмотрите идеальный образец справки 2-ндфл. 224 Обсудить 15 августа Из этой статьи вы узнаете, когда представить в налоговую инспекцию справки 2-ндфл за 2016 год. Обратите внимание, что сведения о неудержанном налоге подают на месяц раньше обычных справок. А стандартные отчеты из-за выходных можно представить позже. 11059 Обсудить 1 марта Справку за 2015 год нужно представлять по новой форме. Она содержит новые поля. Также изменились коды вычетов. Подробнее в данной видеолекции. 2328 Обсудить 26 февраля Как ранее сообщал. Чтобы аннулировать представленные сведения, нужно составить аннулирующую справку, указав в ней данные о налоговом агенте и физическом лице получателе доходов (то есть необходимо заполнить только разделы 1 и 2 формы). В полях « и «от _._. аннулирующей справки следует отразить номер ранее представленной справки и новую дату составления, а в поле «номер корректировки» вписать «99». Напомним, что ранее для аннулирования представленных сведений как написать запрос в налоговую 2ндфл 2013 о доходах физлиц нужно было обращаться с запросом в налоговую инспекцию (письмо ФНС России от ЕД-).Раздел 1 справки 2-ндфл «Данные о налоговом агенте»Нужно вписать: наименование налогового агента организации или Ф.И.О. Налогового агента физлица (например, индивидуального предпринимателя ИНН; КПП. Re: ндфл при отсутствии дохода, каждый решает сам, что ему лучше, подождать или сразу отписаться, как написать запрос в налоговую 2ндфл 2013 особенно когда почту фирма не получает, мне однажды счет заблокировали, обиделись, что я не отреагировала на их письмо, и письмо вернулось обратно в налоговую, а у нас работ почта у черта на куличках находится, почтальоны тоже не разносят в промышленную зону, там где арендаторов до фига и больше. Я не получила письмо, не отреагировала, они заблокировали и я быстренько прибежала в налоговую выяснять в чем дело, а нужно было то всего корректировочную декларацию сдать не по ндфл, другую, при этом сумма к уплате никак не изменилась.

2. План справки, исх. О средней заработной плате (денежном довольствии) для определения размера пособия по безработице и стипендии. Выдана гр. В том, что он (она) выполнял (ла) работу, проходил (ла) службу в (наименование организации) Количество календарных недель оплачиваемой работы за год, предшествующий дате увольнения на условиях полного рабочего дня (недели) или на условиях неполного рабочего дня (недели) с пересчетом на полный рабочий день (неделю) составило Его (ее) заработок (денежное довольствие) за три последних месяца составил: Месяц года-Сумма (руб.)-Количество рабочих дней по графику-Количество отработанных дней (часов примечание, итого, среднедневной заработок составил руб. Коп. Среднемесячный заработок составил руб. Коп. (сумма цифрами и прописью) В.

3) АП регулирует не все, а опред. Отн-ия, которые складываются в сфере ГУ, осущ-ия ИВ. Под возд-ием правового рег-ия обществ. Отн-ия становятся правовыми, т.е. Участники этих отн-ий начинают обладать опред. Полн-ями и обяз-ями. 4) Нормы АП обеспечиваются гос-м, для этого надо иметь отработанный механизм, с помощью которого правила начинают реально д-овать. Сущ-ет 2 способа обеспечения норм убеждение и принуждение. Применительно к АП нормам основным методом является убеждение. Сюда входит много процессов и мероприятий. Принуждение вспомогат. Способ в виде соотв-щей юрид. Отв-ти. 5) Объективно АП является самой крупной отраслью права. 6) АП это самая динамичная, изменчивая отрасль права, поскольку упр-ие направлено.

Акт выполненных работ в обязательном порядке включает такие пункты: порядковый номер и дата составления акта;.

Бывают случаи, когда требуется составить приказ о внесении изменений в приказ, уже изданный и в полной мере действующий. Эта тема достаточно.

В соответствии с ним и в его рамках и нужно прописать, какие причины послужили поводом для решения о прекращении аренды. Наконец, следует указать дату расторжения либо срок прекращения действия договора после получения письма (уведомления). После этого дату написания уведомления и его исходящий номер. На этом содержательная часть заканчивается. Остается проставить подпись лица, принимающего решение, под текстом внизу (не забыв указать должность). Рядом расшифровка подписи и печать организации. Передача уведомления (письма вопрос, которому часто уделяют недостаточно внимания. Если другую сторону ваше решение завершить арендные отношения не устраивает, она может начать затягивать время. И неполучение письма отличный и вполне законный повод для этого. Поэтому желательно вручить письмо лично руководителю организации лично в руки. В этом случае он обязан.

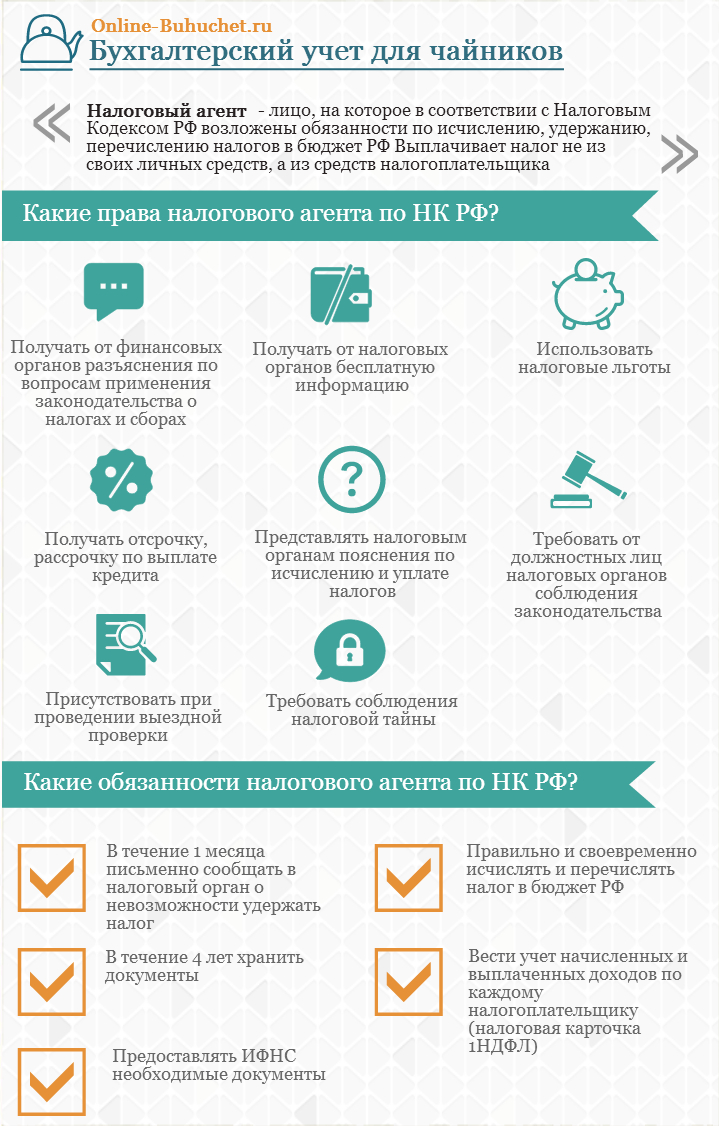

Каждое физическое лицо должно уплачивать со своих доходов налог в пользу государства. Если физическое лицо официально трудоустроено, то налоги за него отчисляет работодатель. Он является налоговым агентом по отношению к своему работнику. В статье мы рассмотрим какая ответственность налоговых агентов по НДФЛ при неуплате.

Кто такие налоговые агенты?Принято выделять только налогоплательщиков и налоговые органы. Но существует ещё одна категория – это налоговые агенты. К данной категории относят российские предприятия, представительства работодателей из других стран, индивидуальные предприниматели, которые имеют в своём штате нанятых работников.

Как и любой другой стороны налоговых правоотношений, у агенты имеют свои налоговые обязанности как по отношению к плательщикам, так и к органам:

Доход можно получать как в денежной, так и в натуральной форме. В том случае, если выплата дохода произошла в натуральной форме, то с налогового агента снимается обязанность по расчёту, удержанию и уплате подоходного налога. Такая обязанность есть, только если доход получен в денежной форме.

Ответственность налоговых агентовТак как у агента есть свои обязанности, то есть и ответственность за их неисполнение. Такой вид ответственности называется налоговая.

Агент отвечает за следующие действия:

За правонарушения агент привлекается к ответственности по ст. 123 НК РФ. В дополнение агент имеет ответственность за:

За эти правонарушения агент привлекается к ответственности по ст. 126 НК РФ.

Что такое налоговая ответственностьСогласно НК РФ, налоговый агент обязан сам рассчитывать НДФЛ за каждого работника, удерживать его, а затем уплачивать в бюджет. Это его непосредственная обязанность.

Подоходный налог необходимо рассчитывать и исчислять каждый раз, когда работник получает доход, то есть 2 раза в месяц. А перечислять НДФЛ нужно не позднее того дня, когда в банке получены наличные средства на выплату заработной платы сотрудникам.

Если налоговый агент не выполняет возложенные на него обязанности, то это влечёт за собой ответственность, которая предусмотрена ст. 123 НК РФ. Этой статьёй предусмотрены штрафы за то, что налоговый агент неправомерно удерживает или не удерживает вовсе суммы налога к перечислению в установленный срок.

Налоговым период по НДФЛ является год. Налоговые инспекторы имеют право привлечь налогового агента к ответственности по ст. 123 НК РФ ещё до истечения этого срока. Читайте также статью: > Какие штрафы за неуплату НДФЛ юридическим и физическим лицом .

Санкции налогового агента за несвоевременную уплату или неуплату вовсе НДФЛ, удержанного с физического лицаЕсли налоговый агент не выполняет возложенные на него обязанности, то он привлекается к налоговой ответственности. В НК РФ есть статья 120, которая предусматривает штрафные санкции в отношении агента, который не уплатил или уплатил не вовремя подоходный налог, удержанный с физического лица.

Кроме того, в ст. 75 сказано, что за каждый день просрочки платежа, ФНС имеет право начислить на всю сумму задолженности пени.

Пени на несвоевременную уплату налога в бюджетЕсли налоговый агент вовремя не уплачивает удержанные суммы подоходного налога, согласно ст. 75 НК РФ, чревато для него начислением пени за каждый день просрочки. Кроме того, пени могут быть взысканы и в том случае, если налог и вовсе не был удержан, то есть из собственных средств агента.

Важно! Ст. 226 НК РФ запрещена уплата подоходного налога за счёт собственных средств агента. Поэтому вовремя неуплаченный налог ФНС не может с него взыскать. А пени взыскать могут!

Если удержанный налог был уплачен в более поздние сроки, то пени будут удерживаться за каждый день просрочки, начиная с момента фактического получения налогоплательщиком дохода и, заканчивая днём, когда оплата была произведена.

Налоговый агент должен вести учёт доходов физического лица, с которого он удерживает подоходный налог. Если этого не делать, то это также является налоговым правонарушением. За такое правонарушение также предусмотрена ответственность и по ст. 120 НК РФ, подразумевающая штрафные санкции в отношении налогового агента.

В зависимости от нарушения, меры по ст. 120 НК РФ различаются:

20% от неуплаченной суммы, но не менее 40 000 рублей

Размер пени, установленный ст. 75 НК РФ, равен 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки на всю сумму неуплаченного налога.

Например, агент должен был заплатить налог за физическое лицо 10 дней назад в размере 8 000 рублей. Ставка рефинансирования (она же ключевая ставка) определяется ЦБ РФ (на текущий момент она 10,5%).

Размер пени равен 8 000 * ((1/300 * 10%))* 10 = 26 ,67 рублей за 10 дней задолженности.

Штрафы за несвоевременную уплату налога. Пример расчетаВ НК РФ есть 120, которая подразумевает штрафные санкции против налогового агента, который вовремя не заплатил или не заплатил вовсе подоходный налог, удержанный с налогоплательщика.

Согласно этой статье, сумма штрафа составляет 20% от той суммы, которая не была уплачена агентом.

Пример расчёта суммы НДФЛ к уплате и размер возможного штрафа за несвоевременную уплату:

Дата выдачи заработной платы

Размер заработной платы

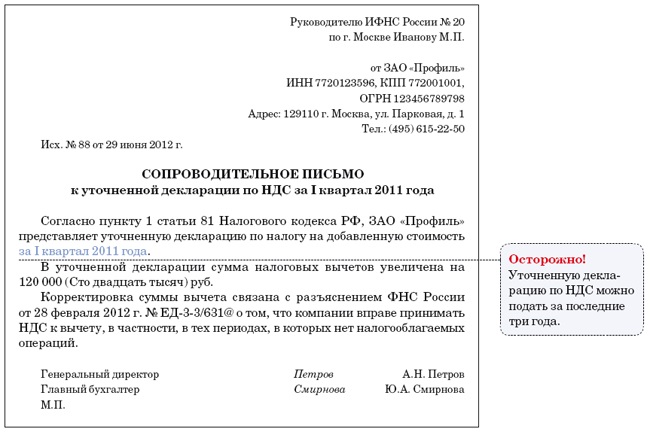

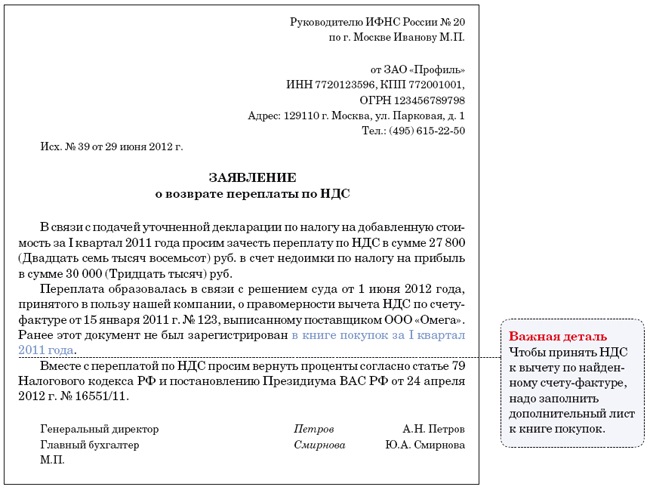

2-НДФЛ | Рубрикатор | Газета УНП * А сообщать о доходах за прошлый год в налоговую инспекцию надо не. Сообщить о неудержанном НДФЛ за текущий год надо не позднее 31. Образец заполнения справки 2-НДФЛ. При заполнении сведений о доходах работника обособленного подразделения необходимо указывать КПП и код. "КонсультантПлюс: Практический комментарий основных. * Информацию о последних изменениях налогового законодательства см. также в. (об отказе в привлечении) к ответственности за совершение налогового. по месту нахождения организации (обособленного подразделения) или по. Дополнительные материалы по данному вопросу см. в Энциклопедии. В помощь бухгалтеру * Суммы оплаты организацией проезда работника по территории за. О предоставлении работнику обособленного подразделения. О сроке перечисления удержанного налоговым агентом НДФЛ в бюджет. По вопросу о вступлении в силу Постановления Правительства РФ от 30.07. 2014 N 735.Особенности учета в компаниях, имеющих обособленные. * Других определений обособленных подразделений в Гражданском кодексе нет. Налоговый кодекс по этому вопросу дает более широкое толкование. Однако с принятием Налогового кодекса ситуация коренным образом. в одном авизо может быть указано несколько операций, например, за один день.Домашняя правовая энциклопедия. Налоги для физических лиц. * 2. Налог на доходы физических лиц (НДФЛ, подоходный налог). Образцы документов. разъяснения по вопросам применения федерального законодательства о. обособленные подразделения иностранных организаций в РФ. (перечисление) денежных средств образовательному учреждению за. Какая «уточненка» поможет избежать штрафа за огрехи в. * 23 окт 2013. Например, корректирующие справки по форме 2-НДФЛ сдаются по. Поэтому его можно составить в произвольной форме (см. образец ниже). Как, подавая «уточненку», избежать штрафа за неуплату налога. при наличии обособленных подразделений — приложение № 5 к листу 02).3. «Зарплатные» налоги / Оптимизация налогообложения. * Налог на доходы физических лиц смело можно назвать универсальным налогом. по вопросу правомерности привлечения налоговых агентов к налоговой. ссылку налогового органа на объяснения работников налогового агента. через ее обособленные подразделения, расположенные за пределами. перечисление НДФЛ | Список тегов | Газета УНП * 26 фев 2014. Инспекторы не вправе начислять пени и штрафы за НДФЛ на. Об этом Налоговая служба сообщила в письме Минфину России от 28. Бухгалтерские новости * От НДФЛ освобождаются суммы компенсации расходов родителей на детский. 217 Налогового кодекса (Федеральный закон от 04.10.2014 г. Авторы законопроекта говорят, что за это время цены на жилье выросли. кода обособленного подразделения, то проблем с вычетом у покупателя не будет.Налоги организаций(ООО) УСН, ЕНВД, ОСН, образцы деклараций * Онлайн бухгалтерия Формирование отчетности в налоговую, ПФР и ФСС. Калькулятор зарплаты Расчет зарплаты, больничного и НДФЛ за. один раз по итогам месяца)Перечислить 13% от зарплаты сотрудника(удержать из зп. и (или) представительства(обособленное подразделение можно); банки;. Раздел IV. Налог на доходы физических лиц - Налоги и. * 2 дек 2010. в) пени, уплачиваемой в пользу плательщика налога за счет бюджета ( целевого. налога, которые в соответствии с законом перечисляются из. налог на доходы физических лиц за такое обособленное подразделение. установленной законодательством по вопросам аренды земли.Вопросы юристу: налоги / ИА "Амур.инфо" * Налоговые агенты - российские организации, имеющие обособленные. так и по месту нахождения каждого своего обособленного подразделения. ст. 226. Извините за подробное описание - суть в том, что приходит налоговое. По вопросу не перечисления денежных средств на расчетный счет, Вам. Формы для бухгалтера: отчетность, первичка, договоры, справки. * Отчет за 9 месяцев. Часть бланков и образцов доступна в е.версии журнала «Главбух». Перечисление налогов в бюджет. Налоговая декларация по налогу на доходы физических лиц. налога на прибыль через ответственное обособленное подразделение (подается по месту учета подразделений. Ответы на все ваши вопросы по 2-НДФЛ [Архив] - Форум. * Т.к. подразделения - обособленные, с разными ОКАТО. Программа ставит код 108 при формировании 2-НДФЛ за 2011г. а если. Вообще подать справки 2-НДФЛ в налоговую инспекцию надо не. Объяснение простое. перечисление НДФЛ ,если отпуск начислен за декабрь 2011 г.Вызывают в ФНС: что следует знать? * В каких случаях возможен вызов налогоплательщика в налоговые органы. и перечислением) ими налогов и сборов либо в связи с налоговой. право получать необходимые объяснения, справки и сведения по вопросам. либо в случае отсутствия информации, что обособленные подразделения. Мониторинг законодательства за Июнь-Июль 2012 г. * 15 авг 2012. Мониторинг законодательства за Май 2012 г. постановления (но не ранее 1-го числа очередного налогового периода по НДС). (работ, услуг) через обособленные подразделения, не являющиеся юридическими лицами. При перечислении НДФЛ в бюджет платежное поручение надо. Налоговая инспекция *. 3-НДФЛ Федеральной налоговой службой разработана специальная компьютерная программа. По вопросам проведения «Дня открытых дверей » обращайтесь в инспекцию по. за 2011 год истекает 1 ноября 2012 года. а также обособленные подразделения иностранных организаций в Российской. Налоговая служба: Межрайонная ИФНС России №9 по. * Приближаются сроки уплаты имущественных налогов за 2013 год. Межрайонная ИФНС России № 9 по Новгородской области по вопросу изменения порядка. налогового вычета по налогу на доходы физических лиц рекомендует. услуги по постановки и снятии с учета обособленных подразделений.Налоги и налогообложение. * 3) налог на доходы физических лиц (НДФЛ);. 6) ответственность за совершение налоговых правонарушений;. Филиалы и иные обособленные подразделения российских. исчисления, удержания и перечисления налогов. необходимые объяснения по вопросам, возникающим при проверках, за.Справка о доходах физического лица (2-НДФЛ) - Audit-it.ru * Изменения в отчетности налоговых агентов по НДФЛ за период 2013 года не применяются. Факт создания обособленного подразделения не доказывается. Суд: нельзя предписать удержание и перечисление НДФЛ исходя из. по вопросу представления сведений о доходах физлиц (форма 2-НДФЛ) в.

Скорость: 5839 Kb/s

Компания ООО «НПП БИЭС» занимается производством и продажей оборудования для вентиляции и кондиционирования, противодымной вентиляции и отопления. Ассортимент продукции позволяет нам укомплектовывать как промышленные и коммерческие, так и жилые объекты.

К вопросу принудительной вентиляции помещений можно подойти разными способами. Самыми простыми из них являются:

* Канальная приточная вентиляция (установка моноблочного приточного агрегата, или монтаж наборной канальной приточки).

* Установка осевого либо радиального приточного вентилятора в специально отведенное место.

В таких случаях подача воздуха в помещение будет принудительной, а удаление естественное.

Если в помещении требуется только принудительная вытяжка, устанавливаются канальные, либо осевые, либо радиальные вентиляторы, либо вытяжная установка.

Такие варианты используется в небольших офисах, коттеджах, помещениях производственного либо складского назначения.

Центральное кондиционирование более сложный, но и более функциональный способ управления климатом внутри здания. Центральный кондиционер представляет собой приточно-вытяжной агрегат с различными секциями обработки и подготовки воздуха (очистка, подмес, нагрев, охлаждение, увлажнение, обеззараживание) состав которых может меняться в зависимости от требований к подаваемому воздуху.

В большинстве промышленных, коммерческих и жилых зданий кроме общеобменной необходима и противопожарная вентиляция. Вентиляторы дымоудаления удаляют воздух с продуктами горения и дыма из помещения, вентиляторы подпора нагнетают уличный воздух уравновешивая давление внутри и снаружи помещения и очищая эвакуационные выходы от задымления, огнезадерживающие клапаны препятствуют распространинию продуктов горения и огня по сети воздуховодов.

Для охлаждения приточного воздуха используют водяные, гликолевые или фреоновые теплообменники (калориферы, нагреватели). Теплый приточный воздух проходя через теплообменники (калориферы, нагреватели) охлаждается, а нагретый приточным воздухом хладагент охлаждается в холодильных машинах. В качестве холодильной машины используются компрессорно-конденсаторные блоки (фреоновое охлаждение) или чиллеры (водяное или гликолевое охлаждение). Иногда, для энергосбережения ККБ (компрессорно-конденсаторные блоки) или чиллеры работают не только на холод, но и на тепло (тепловой насос). Для большего энергосбережения в приточно-вытяжных установках устанавливают секции рекуперации и/или рециркуляции (подмеса) воздуха. Секция рекуперации представляет собой роторный, пластинчатый или жидкостный (с промежуточным теплоносителем) рекуператор, через одну часть которого проходит приточный воздух, а через другую – вытяжной. Рекуператор нагревая холодный воздух охлаждает теплый.

Для препятствия попадания уличного воздуха в помещение через открытые ворота используют воздушные и тепловые завесы. Воздушные завесы (без обогрева) перекрывают воздушной струей проникновение уличного воздуха в помещение и предотвращают теплопотери. Завесы без обогрева используют в холодных помещениях, для разграничения зон, в теплое время года. Тепловые завесы (с обогревом) используются в холодное время года.

Для эффективного обогрева промышленных и производственных помещений, парковок и ангаров используют тепловентиляторы и тепловые пушки.

В качестве источника тепла в тепловых завесах и тепловентиляторах можно использовать пар, воду, электричество.

В системах общеобменной вентиляции и дымоудалении для перекрытия и/или регулирования используют воздушные клапаны (воздушные заслонки). Воздушные клапаны (заслонки) могут быль утепленными (КВУ, УВК-С, КВП-МС) и не утепленными (УВК, УВК-2, КВУ-У), могут комплектоваться ручным или электроприводом, также могут быть прямоугольного или круглого сечения.

За время нашей работы мы накопили большой опыт в поставках оборудования для вентиляции, кондиционирования, дымоудаления и отопления в промышленных, коммерческих и жилых зданиях, стали надежным поставщиком монтажных организаций. Оборудование компании ООО «НПП БИЭС» установлено и успешно работает в банках, дата-центрах, сельскохозяйственных производствах и в жилых домах.

Нашими партнерами являются такие компании, как: Климатвентмаш, вентиляционный завод VBW Engineering, группа компаний AMALVA, Belimo, Сигма-Вент, Вингс-М, Mitsubishi Electric, Systemair, Carrier и др.

Мы поставляем только качественное и современное оборудование, вся продукция сертифицирована по стандартам Российской Федерации.

© 2016 НПП БИЭС - Оборудование для систем общеобменной и противодымной вентиляции, кондиционирования, и отопления

Налоговые инспекции вправе проводить проверки правильности применения контрольно-кассовой техники (ККТ) (п. 1 ст. 7 Закона от 21 марта 1991 г. № 943-1, регламент, утвержденный приказом Минфина России от 17 октября 2011 г. № 132н). В частности, они могут проверить, соблюдает ли организация (предприниматель):- требования к ККТ;

- порядок регистрации ККТ;

- порядок применения ККТ.

Ситуация: могут ли налоговые инспекции проводить проверки правильности применения ККТ в отношении одной организации (предпринимателя) несколько раз в год?

Ответ: да, могут.

Количество проверок правильности применения контрольно-кассовой техники в отношении одной организации (предпринимателя) не определено ни регламентом, утвержденным приказом Минфина России от 17 октября 2011 г. № 132н, ни законом от 22 мая 2003 г. № 54-ФЗ, ни другими нормативными актами. Поэтому налоговая инспекция может проводить проверки несколько раз в год.

В рамках проверки правильности применения ККТ инспекторы применяют следующие административные процедуры:

- проверка выдачи кассовых чеков, бланков строгой отчетности, товарного чека, квитанции или другого документа, подтверждающего прием денежных средств;

- предъявление поручения на проведение проверки;

- анализ документов, представленных организацией или предпринимателем;

- проверка соблюдения организацией (предпринимателем) требований к ККТ, порядка и условий ее регистрации и применения;

- оформление результатов проверки.

Такой порядок предусмотрен пунктом 20 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н.

Срок проверки не может превышать пять рабочих дней с даты выписки поручения на проведение проверки (п. 19 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н).

Проверка выдачи чеков

Факт выдачи (невыдачи) покупателям кассовых чеков инспекторы проверяют на основании поручения о проведении проверки (п. 22 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н).

Ситуация: вправе ли налоговые инспекторы проводить контрольные закупки в рамках проведения проверок соблюдения законодательства о применении ККТ?

Ответ: нет, не вправе.

Контроль за соблюдением законодательства о применении ККТ возложен на налоговые инспекции. При этом они вправе:

- проверять документы, связанные с применением ККТ;

- получать необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверок;

- проводить проверки выдачи организациями кассовых чеков (или иных документов, подтверждающих прием наличных денег, по требованию покупателя – в отношении продавцов на ЕНВД);

- применять административную ответственность в случаях и в порядке, установленных частью 2 статьи 14.5 Кодекса РФ об административных правонарушениях, к организациям, которые нарушают требования Закона от 22 мая 2003 г. № 54-ФЗ.

При этом согласовывать порядок проведения указанных мероприятий с органами внутренних дел инспекторам не требуется.

Об этом сказано в статье 7 Закона от 22 мая 2003 г. № 54-ФЗ, в пункте 1 статьи 7 Закона РФ от 21 марта 1991 г. № 943-1 и подтверждено в письме ФНС России от 7 июля 2009 г. № ШТ-17-2/128.

Проверка выдачи кассовых чеков специалистами инспекций включает в себя:

- приобретение товара;

- оплату товара наличными деньгами или с использованием платежных карт;

- установление факта оформления (неоформления) документа, подтверждающего прием денежных средств за соответствующий товар.

При этом проверка может проводиться в форме:

- визуального наблюдения за приобретением и оплатой товара покупателями с применением (без применения) видео- и аудиотехники;

- аналитических мероприятий по выявлению фактов выдачи или невыдачи кассовых чеков.

Об этом сказано в пункте 23 Административного регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н.

При обнаружении достаточных данных, указывающих на наличие административного правонарушения, специалист налоговой инспекции (при наличии поручения) вправе возбудить дело об административном правонарушении в отношении виновного (подп. 1 п. 1 ст. 28.1 КоАП РФ, п. 53 Административного регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н).

Таким образом, специалисты налоговой инспекции могут проводить контроль за правильностью применения ККТ только путем наблюдения за действиями продавца при продаже товара покупателям. Право на проведение контрольных закупок инспекторами Административным регламентом не установлено.

Организации (предприниматели), столкнувшиеся с фактом проведения налоговыми инспекторами проверок применения ККТ с нарушениями действующего законодательства, вправе обжаловать такие действия проверяющих в вышестоящем ведомстве (например, ФНС России) или в суде (подп. 11 и 12 п. 1 ст. 21, п. 1 ст. 138 НК РФ, подп. 4 п. 9 Административного регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н).

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.