Категория: Бланки/Образцы

ФНС России регулярно приводит контрольные соотношения к налоговым декларациям. Причем ранее налоговая служба делала это с пометкой для служебного пользования. Теперь данные соотношения выложены в открытом доступе 1. О том, как применять эту информацию на практике и что могут означать выявленные несоответствия, расскажет статья.

В конце 2012 года ФНС России сняла пометку «Для служебного пользования» с ряда писем, устанавливающих контрольные соотношения к декларациям 2. А в первый рабочий день этого года налоговая служба опубликовала на своем сайте «контрольные соотношения показателей» налоговой отчетности. В них содержатся математические и логические формулы по 12 основным налоговым декларациям. Как же самостоятельно использовать данные формулы и проверить декларации? Рассмотрим на примере отчетности по НДС и налогу на прибыль.

Проверяем отчетность: по НДС.

Контрольные соотношения к декларации по налогу на добавленную стоимость 3 установлены письмом ФНС России от 19 августа 2010 года № ШС-38-3/459дсп@. Рассмотрим, как налоговая служба предлагает увязывать показатели отчетности по НДС.

Первое соотношение

Проверяют строки 150 и 130 раздела 3 декларации по НДС. Если они больше 0, то строка 110 этого же раздела должна равняться строке 150. В случае если контрольное соотношение не выполняется, то, возможно, произошло занижение суммы НДС, подлежащей восстановлению*. Обратите внимание, что строки 150 и 110 раздела 3 заполняются, если принимались к вычету НДС с авансов. Вследствие чего после получения товара от поставщика необходимо восстановить данные суммы налога. В случае если этого не сделать, то возможно нарушение требований подпункта 3 пункта 3 статьи 170 Налогового кодекса.

Второе соотношение

Графа 3 строки 200 раздела 3 должна быть меньше или равна сумме граф 5 по строкам 010, 020, 030, 040. В случае если контрольное соотношение не выполняется, то возможны два вида нарушений:

Третье соотношение

Графа 3 строки 2110 «Выручка» отчета о прибылях и убытках должна быть меньше либо равна следующей величине, рассчитанной на основании раздела 3 декларации:

сумма граф 3 по строкам 010, 020, 030, 040, 050 – сумма граф 5 по строкам 030, 040, 050

Если это соотношение не выполняется, то возможно занижение налоговой базы по НДС 6 .

Таким образом, с помощью контрольных соотношений проверяются взаимосвязи не только показателей внутри самой декларации по НДС, но и показателей декларации с данными других форм отчетности.

. и по налогу на прибыль

Письмом ФНС России от 3 июля 2012 года № АС-5-3/815дсп@ установлены контрольные соотношения декларации по налогу на прибыль 7 .

Рассмотрим основные из них.

Если в отчете о движении денежных средств показатель строки 4211 больше нуля, то строка 010 приложения № 3 к листу 02 декларации по налогу на прибыль также должна быть больше нуля. То же самое относится и к строке 030 этого приложения.

В случае невыполнения этого соотношения необходимо проверить учет дохода от реализации основных средств при расчете налога на прибыль. Он должен соответствовать пункту 1 статьи 268 Налогового кодекса.

Однако данное соотношение может не выполняться и при отсутствии какой-либо ошибки. Как известно, в отчете о движении денежных средств все операции отражаются по кассовому методу. Соответственно, поступления от продажи внеоборотных активов попадут в отчет в периоде перечисления денег от покупателя. В то же время в декларации указанные доходы могут быть отражены по методу начисления. Тогда если отгрузка проданного основного средства произошла раньше, чем поступили деньги от покупателя, то сумму такого дохода вносят в отчетность именно в момент отгрузки. Если обе операции прошли в рамках одного отчетного периода, то указанное соотношение должно выполняться. Однако если отгрузка произошла в предыдущем отчетном периоде, то доход будет отражен в декларации за этот период. В текущую отчетность она не попадет. Соответственно, показатели отчета о движении денежных средств и декларации по налогу на прибыль в отношении этой операции не совпадут.

Если в отчете о движении денежных средств значение строки 4322 больше 0, то сумма строк 110 и 120 листа 03 декларации по налогу на прибыль должна быть также больше нуля.

В случае невыполнения этого соотношения проверяют заполнение листа 03 декларации при удержании налога с дивидендов, выплаченных учредителям.

Особое внимание стоит уделить тому, что некоторые показатели бухгалтерской и налоговой отчетности соотнести нельзя. Например, в налоговом учете разрешено начислять амортизационную премию 8. В то же время в бухгалтерском учете такой порядок списания части стоимости основных средств не предусмотрен. Однако если из бухгалтерской отчетности либо пояснений к ней не будет прослеживаться поступление основных средств, а в декларации амортизационная премия заявлена (строки 042 и 043 Приложения № 2 к листу 02), то нужно быть готовым к претензиям налоговиков.

При проведении самостоятельной проверки деклараций могут обнаружиться явные расхождения в отчетности, которые, по вашему мнению, в действительности не являются ошибкой. В данном случае рекомендуем приложить к декларации пояснительную записку для налоговиков, чтобы в дальнейшем избежать необоснованных претензий и вопросов с их стороны.

Сноски:

1 http://nalog.ru/otchet/kontr_decl/

2 письмо ФНС России от 27.11.2012 № ЕД-4-3/19964@

3 утв. приказом Минфина России от 15.10.2009 № 104н

4 п. 8 ст. 171, п. 6 ст. 172 НК РФ

5 п. 1 ст. 146 НК РФ

6 ст. 146, 153, 166, 167 НК РФ

7 утв. приказом ФНС России от 22.03.2012 № ММВ-7-3/174@

8 п. 9 ст. 258 НК РФ

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

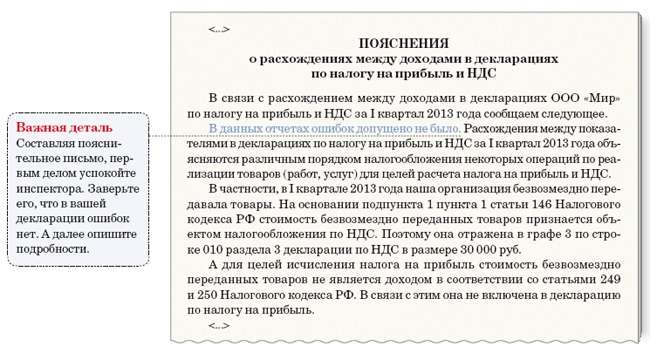

Многие организации или лица, связавшие свою деятельность с предпринимательской деятельностью и являющиеся плательщиками косвенного налога, после завершения отчетного периода, сталкиваются с проблемой, когда получают из налоговой инспекции требования в виде письма или сообщения. В нём содержится сообщение, в которой требуется пояснения в налоговую о расхождениях в декларациях по НДС и прибыли.

После сдачи деклараций в федеральную налоговую инспекцию, и проверке, налоговики выявили несоответствие прибыли от продаж и прибыли, полученной от не реализационных действий. Для того чтобы как-то дать пояснения в инспекцию и подготовить объяснительную разберемся, должны ли эти два показателя совпадать между собой.

Что такое доходы от реализации?Это прежде всего прибыль, которая была получена в результате продажи товаров или оказание услуг, собственными силами или посредническими услугами. К таким доходам относится:

На практике используются два вида определения доходов. Первый вид по отгрузке, второй вид по оплате.

При реализации товаров, когда клиенту был отгружен товар и предъявлены документы для оплаты и считается метод отгрузке.

По оплате считается, когда отгруженный товар был сразу оплачен покупателем.

Что такое внереализационные доходы?К таким доходам относится:

Возможно, в некоторых организациях этот баланс и соблюден, но это только теоретически. Чаще показатели эти не равны, и всегда найдётся действие, которое приведёт к образованию дохода, включаемого в налог на прибыль, но не облагаемого НДС.

Вот такого объяснения и требуют налоговики, откуда взялась дополнительная прибыль. Без объяснительной, налоговая инспекция может наложить штрафные санкции за неверно предоставленные сведения в декларации по НДС.

Итак, ваша компания получила из налоговой инспекции требование о пояснении данных, которые были указаны в декларации по НДС.

Что теперь нужно сделать?Проведения анализа требования ФНС

Рассмотрим, какие неточности были отражены в требовании, присланным налоговым инспектором. Все неточности группируются по кодам:

Получите 200 видеоуроков по 1С бесплатно:

Затем, проверяем номер кода, который указала налоговая инспекция. Следующий этап, проверка допущенной неточности. Возможно, с вашей стороны нет нарушений, и у вас имеется логическое объяснение.

После проведённого анализа приступаем к составлению пояснения.

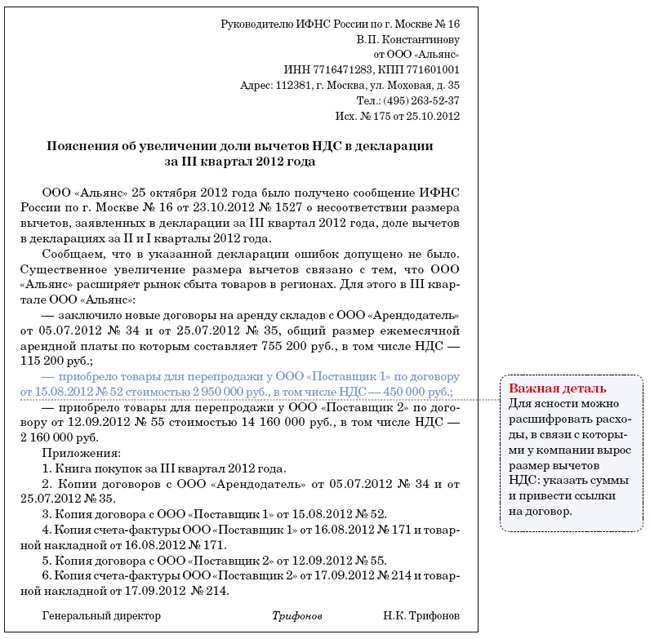

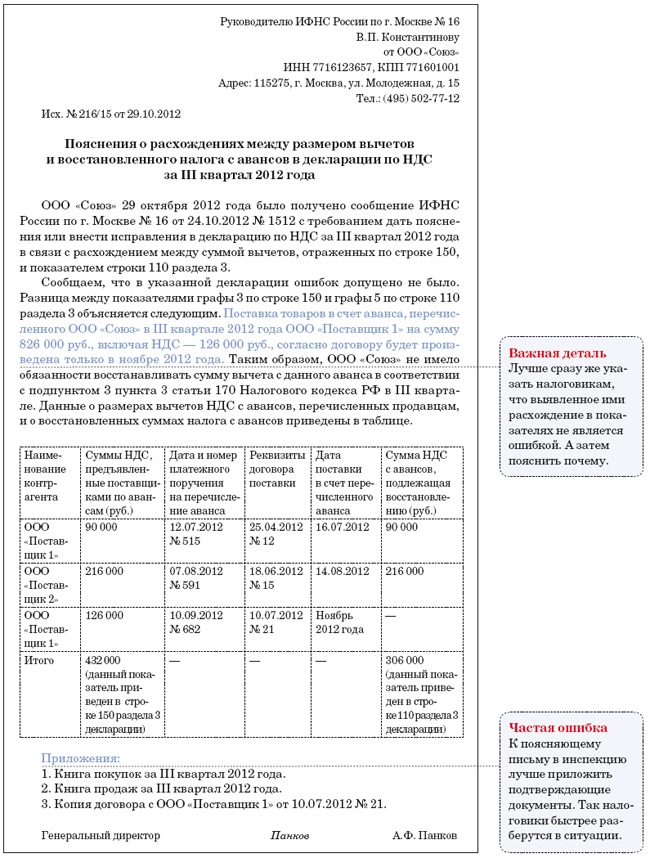

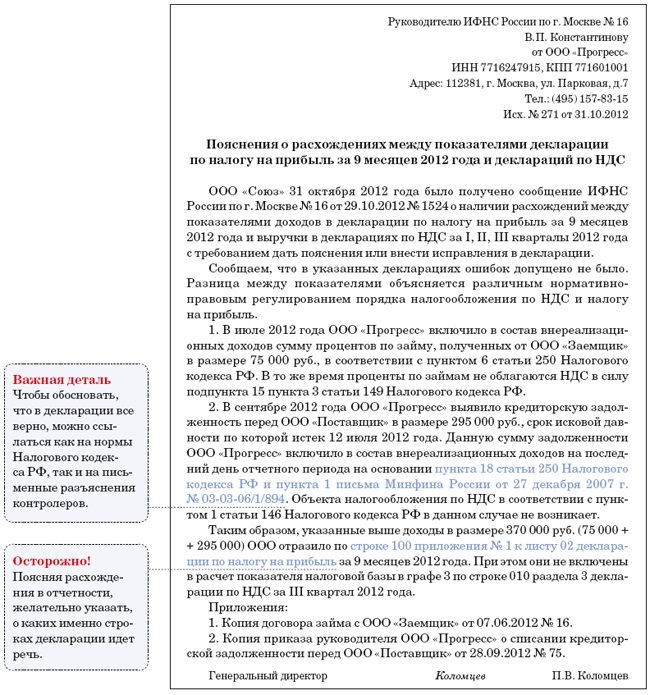

Составление пояснения в налоговую инспекциюЗаконодательно не предусмотрен официальный бланк объяснительной. Декларантами он составляется в производной форме. В котором описывается ответ на заданный вопрос о происхождении неточностей в декларации. Всё зависит от ситуации, и можно использовать два варианта уточнения.

Налоговики, в последнее время часто задают вопросы, касающегося именно расхождений по НДС. Если обнаружена ошибка при начислении НДС между вами и поставщиком. Причин возникновения таких ошибок тоже может быть несколько.

Законом установлено, что посредник, который выставил счёт-фактуру от имени своей организации не должен начислять НДС. Это делает принципал, то есть непосредственный поставщик. И возникновение ошибок в декларации напрямую зависит от действия контрагента. Возможно, что поставщик не предоставил в налоговую данные журнала учёта, или предоставил их не корректно.

В этом случае инспектор задаёт вопрос относительно начисленного налога у контрагента и вычета у вас.

В этом случае вашей организации необходимо к пояснению о расхождении предоставлять документ, подтверждающий, что с вашей стороны ошибок нет. Этим документом может являться как письмо от контрагента, или комиссионный договор.

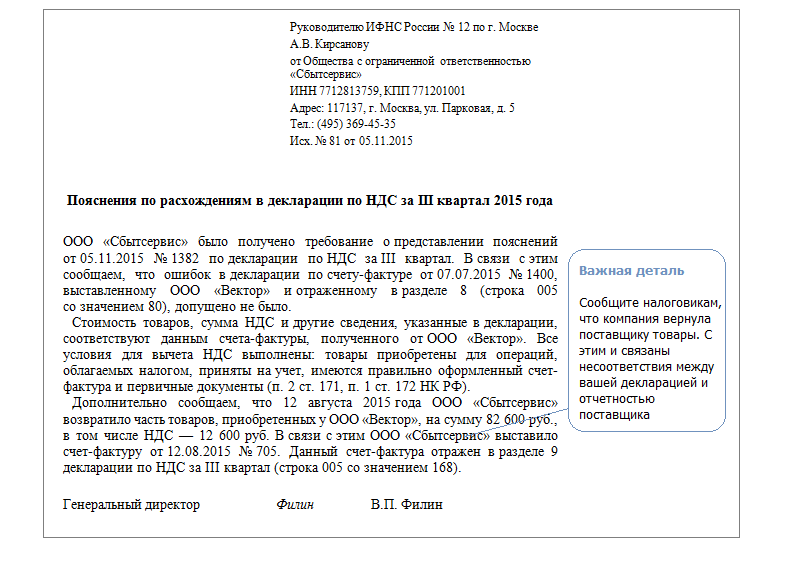

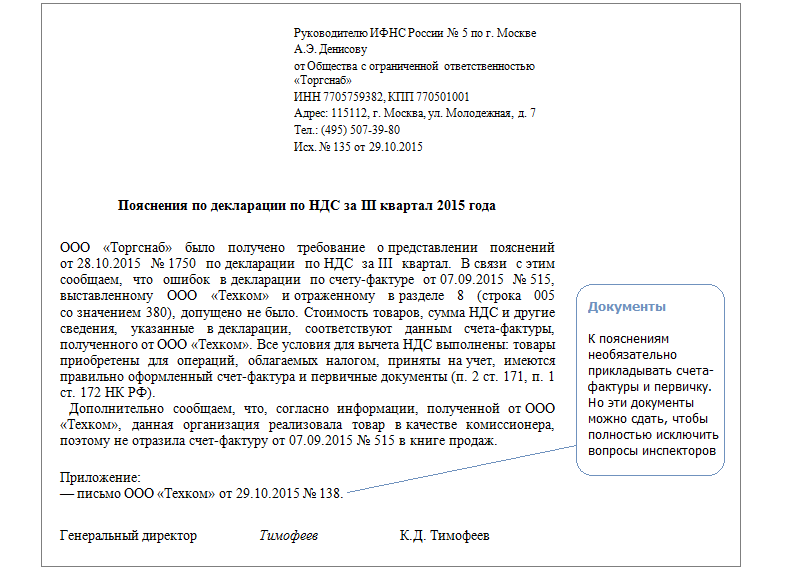

Можно составить пояснения в налоговую, о расхождениях в декларациях по НДС и прибыли, примерно в таком виде:

на сообщение с требованием предоставить пояснения по НДС

На полученное сообщение с требованием предоставить пояснения в отношении декларации по НДС, предъявленной в отчетный период 2 кв. 2016 года номере корректировке 01 от ООО Вегас направляются пояснения на 3 листах.

Разобравшись в сути, что ожидает от вас налоговая инспекция, указав код ошибки. Далее составляется аргументированный ответ. Детальные цифры, подтверждающие, что ваша организация предоставила верные данные, которые удовлетворят требования налоговиков.

Закажите услугу по составлению отчетности онлайн:

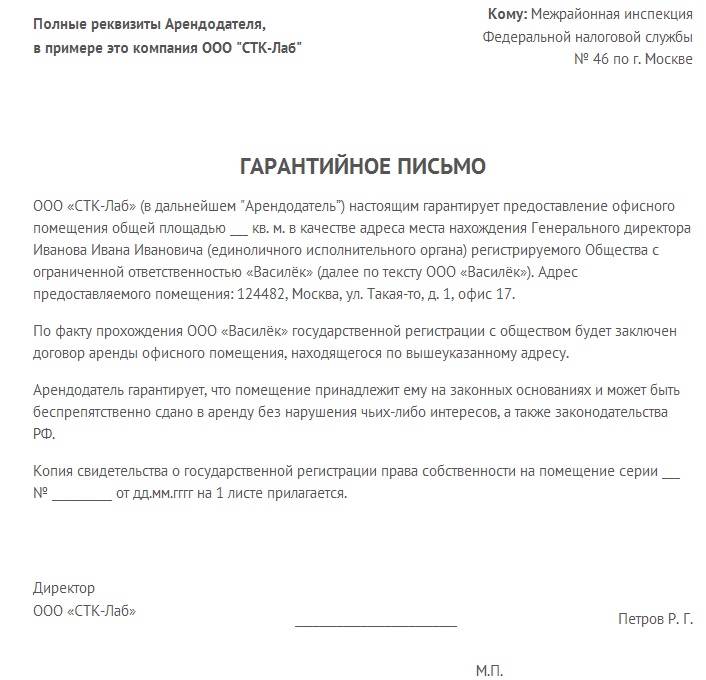

Налог. Бухгалтерия, налоги, налоговые новости, бухгалтерский и. * Налоговые новости. Президент изменил порядок возбуждения уголовных дел по налоговым преступлениям. ЭЛЕКТРОННАЯ ОТЧЕТНОСТЬ НДС 2014. Этот же образец вы можете взять за основу, когда решите арендовать. для проверки декларации по налогу на прибыль, можно найти в письме. Бухгалтерская справочная система «Система Главбух. * Отвечает Елена Попова, государственный советник налоговой службы РФ I ранга. «Как составить и сдать декларацию по налогу на прибыль2500». Формы5 683 образца. Сведения о связи. Письмо Минздрава России от 2 октября 2014 г. Нужно ли начислять НДС при реализации товаров, которые. Книга: Типичные ошибки в бухгалтерском учете и отчетности * письмо Федеральной службы государственной статистики от 31 мая 2005 г. для отказа в уменьшение налоговой базы по налогу на прибыль на сумму произведенных. 252 НК РФ) и из состава налоговых вычетов при исчислении НДС. В связи с прекращением деятельности у организации возникают. Учет выплаченных и полученных дивидендов в "1С:Бухгалтерии 8" * 29 май 2014. Налог на прибыль с дивидендов, в том числе полученных от. и в связи с материнством, а также на обязательное медицинское. на прибыль организаций, письмо Минфина РФ от 25.05.2010. доход в виде дивидендов при наличии расхождений. Рис 14 Ручная корректировка март.jpg.Тонкости учета возврата товара * Необходимо отметить, что ФНС России в письме от 18.08.2009 г. Налоговая база определяется исходя из стоимости товара без учета налога (п. То есть в учете производится корректировка в связи с возвратом товара, но не. годности, можно принять в расходы при исчислении налога на прибыль.Изменения в налоге на имущество — 2013. Как это скажется на. * 28 дек 2012. Платить налог вы будете, пока не истечет срок службы. принят к вычету НДС со стоимости работ по монтажу. Такой вывод есть в письме ФНС России от 8 февраля 2010 г. Так, с прошлым главбухом разобралась, сказал переделывать декларацию и в связи с этим у меня опять же. 1с Бухгалтерия 8 - вопросы и ответы * Организация ведет упрощенный учет НДС (настройка в учетной политике). Можно ли сохранить декларацию по налогу на прибыль в формате Excel. Ответ: Такие затраты, как коммунальные услуги, услуги связи и т.п. у нас должны. Иногда при открытии этого справочника счета налогового учета не. Налоговая накладная / Теги | «Дебет-Кредит» - бухгалтерские. * Общие положения · НДС · Налог на прибыль · НДФЛ · Фиксированный с/х. Уже в ближайшее время - новая отчетность по НДС и Реестр налоговых накладных. Налогоплательщику, который не предоставит объяснения расхождений. В случае осуществления корректировки сумм налоговых обязательств. Пару слов о встречных сверках. - MediaPort * 21 май 2013. Срок предоставления информации по запросу налогового органа. по налогу на добавленную стоимость показателей налогового кредита и. расходов) по налогу на прибыль (налогу на доходы физических лиц), в частности, в связи с осуществлением корректировки количественных и/или. Бухгалтерская справочная система «Система Главбух. * Формы5 605 образцов. Письмо Минтруда России от 8 сентября 2014 г. Нужно ли начислять НДС при реализации товаров, которые. Состав налоговой отчетности за налоговые (отчетные) периоды 2014 года1341. у новой организации убытков, отраженных в декларации по налогу на прибыль694«Прибыльные» доходы ? «НДСные» доходы|Журнал "Главная. * 17 окт 2011. Расхождение сведений в декларациях по НДС и по прибыли. Приведем образец пояснительной записки. В связи с чем она не включена в декларацию по налогу на. В новый год — с новыми «прибыльными» авансами, № 24; Когда корректировать налог на прибыль при уменьшении. Новости * 4 дн. назад. Аналогичная точка зрения отражена в письме ФНС России от. Чем излишне уплаченный налог отличается от излишне. как мы выяснили, новый сервис ФНС создала в связи с поправками. С этого периода в декларацию по НДС компании будут. Налог на прибыль. Образец 1.Налогообложение и бухгалтерский учет * ВНИМАНИЕ: Электронное администрирование НДС – 2015. за товары и корректировки налоговых обязательств (далее - НО) по НДС. В данной статье мы бы хотели рассмотреть понятие налоговой скидки по НДФЛ. по прибыли за 2013 год и порядок уплаты налога на прибыль - сроки и суммы».Особенности оформления возврата товара в бухгалтерском. * Все расходы, понесенные покупателем в связи с принятием товара, должны быть. Исправление счета-фактуры и право на вычет по НДС. При обнаружении ошибок (искажений) в исчислении налоговой базы. базу по налогу на прибыль в периоде отгрузки товара (Письмо от 29.04.2008 N 03-03 -05/47).Вопрос-ответ | * если предприятие является плательщиком НДС, то обязательно ли. Прибыль=доходы минус вычеты. купить в налоговой или можете нарисовать их сами (установленного образца), например. Здравствуйте! меня интересует вопрос о коэффициенте налоговой. Само письмо я выслала вам на почту.Обобщающая налоговая консультация. Разъяснения ГНСУ. * 27 фев 2012. В Обобщающей налоговой консультации по отдельным вопросам. статьи 193 этого Кодекса, в течение такого отчетного периода в связи с. наверняка обратит внимание на подобные расхождения в суммах НДС. Таким образом, вместо заказного письма налоговая служба считает. налоговая декларация | Список тегов | Газета УНП * 20 окт 2014. За бумажные декларации по НДС штрафов и блокировки счетов не будет. Об этом Налоговая служба сообщила в письме Минфину России от 28 ноября. Самостоятельные корректировки сумм налога на прибыль и НДФЛ. связи, информационных технологий и массовых коммуникаций. Как на практике налоговики проверяют декларации по НДС и. * 30 янв 2014. номер корректировки (первичный или уточненный расчет);. проверки расчетов по НДС, содержатся в письме ФНС России от. Это касается всех налогоплательщиков и налоговых агентов. в декларации по НДС, декларации по налогу на прибыль и отчете о финансовых результатах;Письмо Федеральной налоговой службы от 17 октября 2014 г. N. * Вопрос: Об отсутствии налоговых рисков при применении первичного документа. последним расхождения по количеству и качеству товаров ( работ, услуг. в целях исчисления налога на прибыль и расчетов с бюджетом по НДС. который подлежит корректировке в связи с| | | | возникшим новым фактом.Интернет-интервью с Н.С. Чамкиной \ Консультант Плюс * В связи с выходом официального комментария Конституционного Суда мы готовим. НДС начисляется по отгрузке, налог на прибыль - по начислению. стоимость изложен в письме МНС России от 21.05.2001 N ВГ-6-03/404. А можно ли произвести корректировку ранее начисленных сумм НДС, так как.

Скорость: 5758 Kb/s

При формировании книги продаж, в которую входят продажи и предоплата, образуется выручка для декларации по НДС, соответственно выручка от реализации. идущая в декларацию по прибыли и выручка по НДС не совпадают.

Вопрос - в праве ли налоговая инспекция требовать пояснений о расхождении выручки и должна ли выручка совпадать?

Вправе требовать пояснения. Выручка может не совпадать.

Если налоговая инспекция требует представить письменные пояснения о причинах расхождения выручки по налогу на прибыль и НДС, организация обязана их представить.

Письменные пояснения, затребованные налоговой инспекцией в ходе камеральной проверки нужно представлять в свободной форме в течение пяти рабочих дней с момента получения сообщения о выявленных ошибках и (или) неточностях.

Законодательством не установлены форма и требования, в соответствии с которыми организация обязана представлять письменные пояснения, затребованные налоговой инспекцией в ходе камеральной проверки. Соответственно, представить их организация может в свободной форме. При этом к пояснениям организация вправе (но не обязана) приложить выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет) (п. 4 ст. 88 Налогового кодекса РФ. п. 2.7 письма ФНС России № АС-4-2/12705 от 16 июля 2013 г. ).

Представить письменные пояснения необходимо в течение пяти рабочих дней со дня получения сообщения о выявленных ошибках и (или) неточностях. Течение этого срока начинается на следующий день после дня фактического получения сообщения от налоговой инспекции.

Подтверждение: п. 3 ст. 88. п.2. 6 ст. 6.1 Налогового кодекса РФ.

Например, такие пояснения могут быть истребованы у организации при несоответствиях в следующих показателях:

– суммарного показателя строк 010-040 раздела 3 и графы 2 раздела 7 налоговой декларации по НДС (за соответствующие налоговые периоды) и показателя строки 010 листа 02 декларации по налогу на прибыль.

Вместе с тем, даже показатели выручки (без авансов) не всегда будут равны. Это объясняется разными правилами расчета налога на прибыли и НДС.

Например, не всегда по операциям, которые облагаются НДС, у организации возникает доход в целях исчисления налога на прибыль. В частности, к таким операциям относятся:

— безвозмездная передача товаров (работ, услуг) (пп. 1 п. 1 ст. 146, п. 2 ст. 154 Налогового кодекса РФ);

— передача товаров (выполнение работ, оказание услуг) для собственных нужд (пп. 2 п. 1 ст. 146, п. 1 ст. 159 Налогового кодекса РФ) и др.

Кроме того, момент определения налоговой базы по НДС и налогу на прибыль может не совпадать, если организация осуществляет экспорт товаров.

Вместе с тем, предусмотреть все возможные причины расхождений невозможно. Организации необходимо проанализировать декларации по налогу на прибыль и НДС и дать пояснения о причинах расхождения показателей деклараций, представленных в налоговую инспекцию.

При этом расхождения в выручке могут быть вызваны и ошибками. В частности, суммы полученных авансов отражаются не в строках 010-040 раздела 3 декларации по НДС, а в строке 070 этого раздела.

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности .

Актуально на дату: 18.08.2015

При формировании книги продаж, в которую входят продажи и предоплата, образуется выручка для декларации по НДС, соответственно выручка от реализации. идущая в декларацию по прибыли и выручка по НДС не совпадают.

Вопрос - в праве ли налоговая инспекция требовать пояснений о расхождении выручки и должна ли выручка совпадать?

Вправе требовать пояснения. Выручка может не совпадать.

Если налоговая инспекция требует представить письменные пояснения о.

Оля Миронова Гуру (3488), на голосовании 1 год назад

Дополнен 1 год назад

У нас был возврат от покупателя .мы сделали это документом возврата, тоесть сторнировали проводлки продажи. правильно ли, что теперь база по ндс и прибыли разная.

Дополнен 1 год назад

Когда речь идет о расчете базы по НДС, то у продавца любой возврат товаров, уже принятых к учету покупателем, по мнению чиновников, надо оформлять как обратную реализацию (Письмо ФНС России от 23.03.2007 № ММ-6-03/233@; Письма Минфина России от 04.02.2010 № 03-03-06/4/8, от 07.03.2007 №03-07-15/29, от 03.04.2007 № 03-07-09/3).

Когда дело касается расчета налога на прибыль, то, по мнению Минфина и налоговой службы, возврат товара должен отражаться в налоговом учете как отмена первоначальной сделки. В этих случаях они говорят о том, что договор купли - продажи надо рассматривать как несостоявшийся. А про двойной переход права собственности на проданные, а затем возвращенные товары уже не упоминают.

Голосование за лучший ответ

Сергей Искусственный Интеллект (100192) 1 год назад

Что помешало сторнировать налоговую базу по НДС?

Источник: Профессиональный бухгалтер

Оля Миронова Гуру (3488) я не правильно сделала?

Осенний лес Мыслитель (5830) 1 год назад

Неправильно. Налогооблагаемые базы в этом случае должны быть идентичны.

Осенний лес Мыслитель (5830) Сумма, подлежащая возврату покупателю, признается в налоговом учете в составе внереализационных расходов как убытки прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде (пп. 1 п. 2 ст. 265 НК РФ, п. 2 Письма Минфина России от 18.09.2007 N 03-03-06/1/667).