Категория: Инструкции

Подборка наиболее важных документов по запросу Учет библиотечного фонда (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Учет библиотечного фондаФедеральный закон от 29.12.1994 N 78-ФЗ

(ред. от 03.07.2016)

"О библиотечном деле"

(с изм. и доп. вступ. в силу с 03.10.2016) 6. Библиотеки обеспечивают учет, комплектование, хранение и использование документов, входящих в состав библиотечных фондов, в порядке, установленном федеральным органом исполнительной власти в сфере культуры. Рукописные документы, входящие в библиотечные фонды, являются составной частью Архивного фонда Российской Федерации.

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

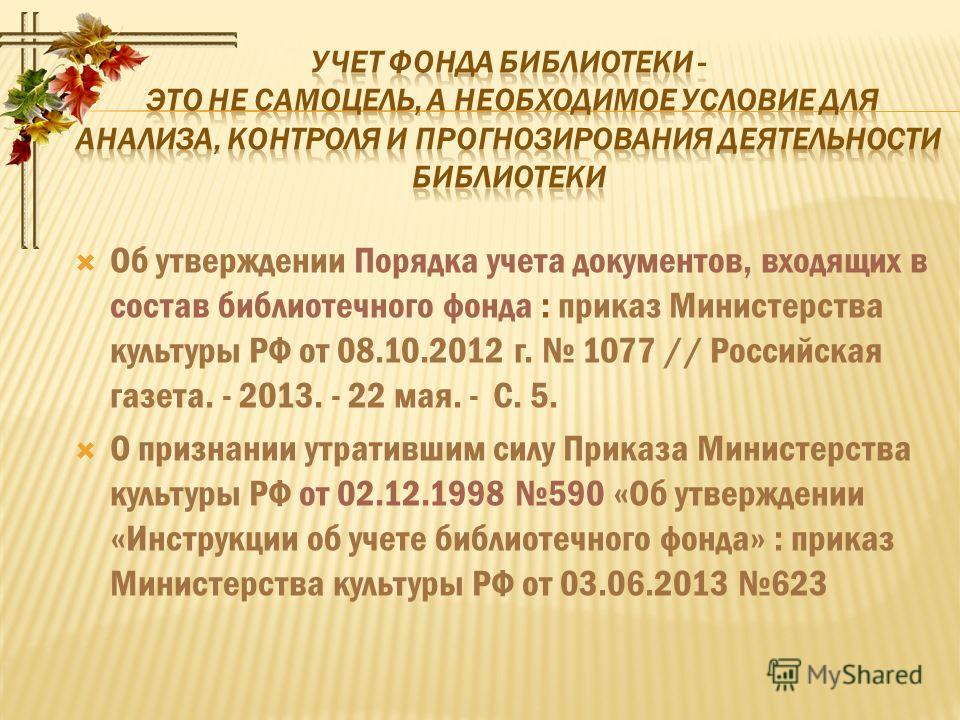

Приказ Минкультуры России от 08.10.2012 N 1077

"Об утверждении Порядка учета документов, входящих в состав библиотечного фонда"

(Зарегистрировано в Минюсте России 14.05.2013 N 28390) Приложение

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Учет библиотечного фондаСтатья: Проблемы бухгалтерского учета объектов библиотечного фонда в организациях государственного сектора

(Лукьяненко О.В.)

("Аудиторские ведомости", 2015, N 10) ПРОБЛЕМЫ БУХГАЛТЕРСКОГО УЧЕТА ОБЪЕКТОВ БИБЛИОТЕЧНОГО ФОНДА

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: Регистры бухгалтерского учета госсектора

(Заботина О.)

("Российский бухгалтер", 2015, N 7) 2. Инвентарная карточка группового учета

Документ доступен: в коммерческой версии КонсультантПлюс

. Учет библиотечного фондаПутеводитель по бюджетному учету и налогам. Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений На забалансовом счете 23 "Периодические издания для пользования" учитываются приобретенные учреждением газеты, журналы и другие периодические издания, которые используются для комплектования библиотечного фонда учреждения (абз. 1 п. 377 Инструкции N 157н).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти На забалансовом счете 23 "Периодические издания для пользования" учитываются приобретенные учреждением газеты, журналы и другие периодические издания, которые используются для комплектования библиотечного фонда учреждения (п. 377 Инструкции N 157н).

Документ доступен: в коммерческой версии КонсультантПлюс

Учет библиотечного фонда

по-новому

30 декабря 2008 года Минфин издал приказ о введении новой инструкции по бюджетному учету (Инструкция N 148н). Текст данного документа размещен на сайте финансового ведомства. Хочется отметить, что, хотя новая инструкция не зарегистрирована в Минюсте, ее действие в любом случае распространяется на отношения, возникшие с 1 января 2009 года. В связи с тем, что 2009 год уже начался, на практике бюджетным учреждениям будет необходимо сделать исправительные записи по операциям текущего года.

Одним из наиболее существенных изменений, вносимых Инструкцией N 148н, является новый порядок учета библиотечного фонда, а именно начисление на него амортизации. Стоит заметить, что в некоторых бюджетных учреждениях (например, таких, как библиотеки, выставочные залы, образовательные учреждения и так далее) библиотечные фонды составляют большую часть общего имущества учреждений, а их стоимость и количество экземпляров представляют собой значительные величины. Для того чтобы на каждый объект библиотечного фонда начислить амортизацию, необходимо время, и поэтому обратить внимание на такие предметы стоит уже сейчас.

В данной статье рассмотрен порядок учета библиотечного фонда с позиции новой бюджетной инструкции.

Учет библиотечного фонда

в бюджетном бухгалтерском учете

В соответствии с п. 20 Инструкции N 148н библиотечный фонд относится к объектам основных средств. Учитываются они в бюджетном учете на счете 0 101 07 000 “Библиотечный фонд“.

Предметы библиотечного фонда принимаются к учету по их первоначальной стоимости. В качестве нее признается сумма фактических вложений в приобретение, сооружение и изготовление таких предметов библиотечного фонда с учетом сумм НДС, предъявленных учреждению поставщиками и подрядчиками (кроме их приобретения в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ) (п. 11 Инструкции N 148н).

Первоначальной стоимостью библиотечных фондов, полученных по договору дарения, признаются их рыночная стоимость на дату принятия к бюджетному учету, а также стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования (п. 13 Инструкции N 148н).

Безвозмездная передача объектов библиотечного фонда между учреждениями осуществляется по балансовой стоимости с одновременной передачей суммы начисленной амортизации.

Объектам библиотечного фонда инвентарный номер не присваивается (п. 19 Инструкции N 148н).

В соответствии с ОКОФ предметам библиотечного фонда присвоен код 19 0001000. К ним относятся:

- книги и брошюры;

- издания листовые текстовые;

- виды специальной научно-технической литературы и документации;

- рукописи и издания редкие и уникальные;

- киноматериалы и документы в форме видеозаписи;

- кинофотофонодокументы редкие и уникальные.

Поступление и внутреннее перемещение библиотечного фонда оформляются такими первичными документами, как Акт о приеме-передаче групп объектов основных средств (ф. 0306031), Накладная на внутреннее перемещение объектов основных средств (ф. 0306032), а выдача библиотечного фонда в эксплуатацию производится на основании Требований-накладных (ф. 0315006) (п. 21 Инструкции N 148н).

Выбытие объектов библиотечного фонда оформляется Актом о списании исключенной из библиотеки литературы (ф. 0504144) либо Актом о списании групп объектов основных средств (ф. 0306003) с приложением списков исключенной литературы.

Аналитический учет библиотечного фонда ведется на Инвентарных карточках группового учета основных средств (ф. 0504032), которые открываются сразу на группу объектов основных средств. Как правило, на практике бухгалтеры не учитывают каждый объект библиотечного фонда поштучно, принимая к учету общую сумму поступившей группы библиотечной литературы.

В бухгалтерии МУК “Библиотека им. А.С. Пушкина“ заведена инвентарная карточка на библиотечный фонд. На 01.12.2008 по ней числятся 735 книжных изданий общей первоначальной стоимостью 807 000 руб. За декабрь 2008 г. в данное учреждение поступили библиотечные фонды:

- 05.12.2008 закуплено 23 книги (русская и зарубежная классическая литература) на общую сумму 35 000 руб.;

- 14.12.2008 поступило централизованно 120 учебников на сумму 87 000 руб.;

- 28.12.2008 передана безвозмездно от другой библиотеки, находящейся в одном ведомстве с библиотекой-получателем, детская литература - 13 книг на сумму 9 500 руб.

Поступившие издания относятся к седьмой амортизационной группе (Постановление Правительства РФ N 1*(1)).

25 декабря 2008 г. бухгалтер списал экземпляр книги стоимостью 350 руб. утраченный читателем, на основании акта о списании, представленного библиотекарем Ивановой И.И. ответственным за хранение библиотечного фонда.

Рассмотрим порядок заполнения инвентарной карточки на данную группу библиотечного фонда.

В соответствии с п. 43 Инструкции N 148н начиная с 2009 года на библиотечный фонд начисляется амортизация.

Согласно данному пункту на объекты библиотечного фонда:

- стоимостью до 20 000 руб. включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию;

- стоимостью свыше 20 000 руб. амортизация начисляется в соответствии с рассчитанными нормами.

Норма амортизации исчисляется исходя из срока полезного использования объектов библиотечного фонда.

В свою очередь, срок полезного использования определяется (п. 15 Инструкции N 148н):

- исходя из информации, содержащейся в законодательстве РФ, устанавливающем сроки полезного использования имущества в целях начисления амортизации. В соответствии с Постановлением Правительства РФ N 1 библиотечный фонд относится к седьмой амортизационной группе со сроком полезного использования свыше 15 до 20 лет включительно, кроме картографических изданий. Конкретный срок полезного использования на разные группы библиотечного фонда учреждение вправе установить в своей учетной политике;

- при отсутствии информации в законодательстве РФ - исходя из рекомендаций, содержащихся в документах производителя, входящих в комплектацию объектов библиотечного фонда;

- при отсутствии информации в законодательстве РФ и в документах производителя - на основании решения комиссии учреждения по выбытию основных средств, принятого с учетом: ожидаемого срока использования объекта библиотечного фонда; ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта; нормативно-правовых и других ограничений использования этого объекта; гарантийного срока использования объекта; сроков фактической эксплуатации и ранее начисленной амортизации - для безвозмездно полученных объектов.

Амортизация на библиотечный фонд начисляется линейным способом ежемесячно в размере 1/12 годовой суммы начиная с первого числа месяца, следующего за месяцем принятия его к бюджетному учету, и производится до полного погашения стоимости амортизируемого объекта либо его списания (п. 39, 40 Инструкции N 148н).

Суммы начисленной амортизации на библиотечный фонд отражаются в бюджетном учете на счете 0 104 07 000 “Амортизация библиотечного фонда“.

Библиотека в январе 2009 г. закупила книжные издания (10 шт. по цене 500 руб.). Также в этом месяце учреждению был подарен редкий экземпляр авторской книги стоимостью 21 000 руб. Срок полезного использования данной книги установлен 17 лет. Книги приняты на учет в январе 2009 г. и в этом же месяце введены в эксплуатацию. Все книги используются в рамках бюджетной деятельности. Необходимо рассчитать сумму амортизации на данные объекты за январь, февраль 2009 г. и отразить начисленную сумму в бухгалтерском учете.

В соответствии с п. 43 Инструкции N 148н амортизация составит:

- по книжным изданиям - 5 000 руб. за январь 2009 года (500 руб. x 10 шт.) (то есть 100% при вводе в эксплуатацию);

- по авторской книге - 102,94 руб. ежемесячно начиная с февраля (21 000 руб. / 17 лет / 12 месяцев).

В бухгалтерском учете суммы начисленной амортизации отразятся следующим образом:

Исходя из данного примера, можно сделать вывод о том, что начисление амортизации по объектам библиотечного фонда, поступившим в учреждение в 2009 году, не вызовет больших затруднений у бухгалтеров. Однако открытым остается вопрос о том, нужно ли начислять амортизацию на те библиотечные фонды, которые уже числятся на балансе на 01.01.2009.

К сожалению, в настоящее время Минфин не дает разъяснений по этому поводу.

По мнению автора, начисление амортизации в обязательном порядке затронет и объекты библиотечного фонда, числящиеся на балансе учреждения до 2009 года. При этом порядок ее начисления аналогичен приведенному выше, исходя из балансовой стоимости объекта и нормы амортизации. Здесь возникнут следующие трудности: в бухгалтериях учреждений не указана стоимость каждого экземпляра библиотечного фонда, потому что, как уже отмечалось выше, по ним ведется групповой учет и отражается общая стоимость данных объектов. Однако информацию о стоимости библиотечного фонда поштучно можно узнать у хранителей непосредственно в фондах самих библиотек.

Внутрибиблиотечный учет фондов

Помимо бухгалтерского учета объектов библиотечного фонда, они подлежат учету непосредственно в самих библиотеках. Порядок такого учета утвержден Инструкцией N 590*(2).

В соответствии с п. 2.1 Инструкции N 590 учет библиотечного фонда отражает поступление документов в фонд, выбытие из фонда, величину всего библиотечного фонда, его подразделений и служит основой для государственного статистического учета, отчетности библиотеки, планирования ее деятельности, обеспечения сохранности фонда, контроля за наличием и движением документов.

Учет библиотечного фонда включает в себя: прием документов, их маркировку, регистрацию при поступлении, перемещении, выбытие, а также проверку наличия документов в фонде.

Библиотека обязана осуществлять как суммарный, так и индивидуальный учет поступающих в библиотечный фонд и выбывающих из него документов в установленных единицах учета (п. 5.1.1 Инструкции N 590).

Объектами учета библиотечного фонда являются документы, поступающие в библиотеку и выбывающие из нее, независимо от вида документа и его материальной основы (п. 4.1 Инструкции N 590).

Суммарный учет всех видов документов, поступающих или выбывающих из фонда библиотеки, производится партиями по одному сопроводительному документу (лист государственной регистрации, счет-фактура, накладная, реестр, акт) (п. 7.1 Инструкции N 590).

Индивидуальный учет каждого экземпляра документа или каждого названия документа производится с помощью методов инвентаризации с присвоением документу инвентарного номера или регистрации документа без присвоения ему инвентарного номера. Индивидуальный номер закрепляется за документом на все время его нахождения в фонде библиотеки.

Формами индивидуального учета документов являются книжная (инвентарная книга), карточная (карточка учетного каталога), листовая (лист актового учета), регистрационная карточка на определенный вид издания (п. 8.2 Инструкции N 590). При автоматизированной технологии создаются файлы, содержащие всю необходимую информацию для формирования любой из форм индивидуального учета.

Формы индивидуального учета документов в обязательном порядке должны содержать следующие показатели: дата записи, номер записи в “Книге суммарного учета библиотечного фонда“, инвентарный номер, автор и заглавие, год издания, цена, отметка о проверке, номер акта выбытия. В “Примечании“ указывается наличие и вид приложения к основному документу.

Таким образом, по формам индивидуального учета можно проследить информацию о стоимости и дате поступления каждого экземпляра библиотечного фонда.

Поэтому предлагаем всем бюджетным учреждениям, на балансе которых числятся объекты библиотечного фонда, провести инвентаризацию последних с целью структурирования информации об их стоимости. В рамках проведения данной инвентаризации целесообразным было бы объединить в отдельную группу издания стоимостью до 20 000 руб. для начисления на них 100%-й амортизации, а также составить детализированный список экземпляров, стоимость которых превышает 20 000 руб. с указанием в нем даты принятия на учет таких объектов для начисления на данные объекты амортизации линейным способом исходя из ее нормы.

Такой подход намного облегчит процесс начисления амортизации в бухгалтериях учреждений и сократит время на его проведение.

Отражение операций по переводу входящих остатков

на 01.01.2009

Итак, допустим, что бухгалтер библиотеки рассчитал сумму амортизации, начисленную на объекты библиотечного фонда, принятые на учет до 01.01.2009, теперь ему необходимо совершить операции по изменению входящих остатков на 2009 год. С использованием каких счетов отражаются эти операции, а также на какую дату необходимо произвести данные изменения и где их отразить?

По мнению автора, такие операции необходимо совершить в межотчетный период (то есть 31 декабря 2008 года). Аналогичным образом производился перевод остатков на 1 января 2007 года, когда проводилась переоценка нефинансовых активов (п. 19 Письма Минфина РФ от 08.02.2007 N 02-14-07/274).

Такое же мнение высказывает Минфин в Письме от 13.03.2008 N 02-14-10а/605. В нем речь идет о переводе остатков по состоянию на 01.01.2008. При этом финансисты отмечают, что такие операции необходимо производить в межотчетный период. Для отражения операций по переводу остатков по счетам в бюджетном учете используется Справка (ф. 0504833). Форма данной справки утверждена как ныне действующей Инструкцией N 25н*(3), так и новой Инструкцией N 148н.

В бухгалтерском учете, по мнению автора, операции по начислению амортизации на библиотечный фонд и изменению остатков по счетам в межотчетный период производятся следующим образом:

- начисление амортизации на библиотечный фонд:

Дебет счета 0 401 01 271 “Расходы на амортизацию основных средств и нематериальных активов“

Кредит счета 0 104 07 410 “Уменьшение стоимости библиотечного фонда за счет амортизации“

- закрытие расходов на амортизацию на финансовый результат:

Дебет счета 0 401 03 000 “Финансовый результат прошлых отчетных периодов“

Кредит счета 0 401 01 271 “Уменьшение стоимости библиотечного фонда за счет амортизации“

Стоит учесть, что официальных разъяснений о порядке начисления амортизации на библиотечный фонд, числящийся на балансе до 01.01.2009, в настоящее время нет, поэтому следите за изменениями в законодательстве.

От редакции. В следующем номере журнала рассмотрим, как изменится налоговый учет библиотечного фонда в связи с начислением на данные объекты амортизации.

редактор журнала “Учреждения культуры и искусства: бухгалтерский

учет и налогообложение“

“Бюджетные организации: бухгалтерский учет и налогообложение“, N 3, март 2009 г.

-------------------------------------------------------------------------

*(1) Постановление Правительства РФ от 01.01.2002 N 1 “О классификации основных средств, включаемых в амортизационные группы“.

*(2) Приказ Минкультуры РФ от 02.12.1998 N 590 “Об утверждении Инструкции об учете библиотечного фонда“.

*(3) Приказ Минфина РФ от 10.02.2006 N 25н “Об утверждении Инструкции по бюджетному учету“

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Книги и инструкции, составляющие библиотечный фонд учреждения, учитывают как основное средство вне зависимости от срока их службы. Амортизация на них начисляется даже при стоимости менее 3000 рублей*(1).

В учреждении может быть создан библиотечный фонд. По статье 1 Закона «О библиотечном деле» *(2) подобный фонд представляет собой «совокупность документов различного назначения и статуса, организационно и функционально связанных между собой, подлежащих учету, комплектованию, хранению и использованию».

Имущество, поступающее в библиотечный фонд (книги, инструкции, нормативно-правовые документы ), учитывают в составе основных средств. Срок его службы значения не имеет*(3).

Исключение из этого порядка предусмотрено для периодических печатных изданий — газет, журналов, бюллетеней. Учет подобных ценностей ведут на забалансовом счете 23 «Периодические издания для пользования». На нем данные ценности учитывают в условной оценке: один объект учета (номер журнала, годовой комплект газеты), один рубль*(4).

Учет объектов библиотечного фонда ведется на аналитических счетах:

— 0 101 27 000 «Библиотечный фонд — особо ценное движимое имущество учреждения»;

— 0 101 37 000 «Библиотечный фонд — иное движимое имущество учреждения»;

— 0 101 47 000 «Библиотечный фонд — предметы лизинга».

Первоначальную стоимость каждого объекта библиотечного фонда учреждения формируют в общем порядке. В нее включают все расходы, связанные с приобретением данных ценностей. Указанные затраты предварительно накапливают на счете 0 106 00 000 «Вложения в нефинансовые активы» (по соответствующим аналитическим счетам). После окончательного формирования первоначальной стоимости данного имущества ее списывают в дебет счета 0 101 00 000 «Основные средства» (на соответствующие аналитические счета).

Если стоимость объекта учета не превышает 40 000 рублей, то в момент его передачи в эксплуатацию по нему начисляют амортизацию в размере 100 процентов от первоначальной стоимости. При этом эти ценности продолжают числиться в учете до их списания (например, в результате хищения, порчи, полного физического износа).

По объектам библиотечного фонда стоимостью свыше 40 000 рублей амортизацию начисляют в общем порядке исходя из срока их полезного использования и рассчитанной в соответствии с ним нормы амортизации.

Подобные объекты в Классификации основных средств включены в седьмую группу (срок полезного использования от 15 до 20 лет). Соответственно, норма амортизационных отчислений по ним рассчитывается исходя из срока службы в 20 лет.

Пример

В учреждении создан библиотечный фонд. За счет субсидии на выполнение госзадания учреждением приобретены 40 книг по цене 670 руб. (в т.ч. НДС — 102 руб.) каждая. Данные издания не являются особо ценным имуществом. Расходы по курьерской доставке книг до учреждения составили 708 руб. (в т.ч. НДС — 108 руб.). Кроме того, учреждением приобретена 1 книга стоимостью 42 000 руб. (в т.ч. НДС — 6407 руб.).

Данное издание относится к особо ценному имуществу. Книги используются в деятельности учреждения, не облагаемой НДС. Для упрощения примера забалансовый учет денежных средств учреждения не приводится.

Расходы по приобретению 40 изданий будут отражены записями:

Дебет 4 106 31 310 Кредит 4 302 31 730

— 26 800 руб. (670 руб. x 40 шт.) — отражены затраты на приобретение 40 книг и кредиторская задолженность перед поставщиком (с учетом «входного» НДС по ним);

Дебет 4 302 31 830 Кредит 4 201 11 610

— 26 800 руб. — оплачены книги с лицевого счета учреждения в казначействе;

Дебет 4 106 31 310 Кредит 4 302 22 730

— 708 руб. — учтены стоимость услуг по доставке изданий и кредиторская задолженность перед курьерской организацией (с учетом «входного» НДС);

Дебет 4 302 22 830 Кредит 4 201 34 610

— 708 руб. — оплачены курьерские услуги по доставке изданий из кассы учреждения.

Общая стоимость изданий составила:

26 800 + 708 = 27 508 руб.

При их отражении в составе основных средств в учете учреждения делают запись:

Дебет 4 101 37 310 Кредит 4 106 31 310

— 27 508 руб. — приобретенные книги учтены в качестве объектов основных средств.

Так как стоимость каждого издания не превышает 40 000 руб. при передаче книг в эксплуатацию по ним должна быть начислена амортизация в размере 100% от первоначальной стоимости. Предположим, что в эксплуатацию было передано 12 книг. В этом случае в учете учреждения делают запись:

Дебет 4 401 20 271 Кредит 4 104 37 410

— 8252,40 руб. (27 508 руб. 40 шт. x 12 шт.) — начислена амортизация по 12 изданиям в размере 100% от их первоначальной стоимости. Расходы по приобретению одного особо ценного издания будут отражены в учете учреждения проводками:

Дебет 4 106 21 310 Кредит 4 302 31 730

— 42 000 руб. — отражены затраты на приобретение особо ценного издания и кредиторская задолженность перед поставщиком (с учетом «входного» НДС);

Дебет 4 302 31 830 Кредит 4 201 11 610

— 42 000 руб. — оплачено издание с лицевого счета учреждения в казначействе;

Дебет 4 101 27 310 Кредит 4 106 21 310

— 42 000 руб. — издание учтено в составе основных средств учреждения.

Срок полезного использования особо ценного издания — 20 лет. Годовая норма амортизационных отчислений по нему составит:

100%. 20 лет = 5%

Годовая сумма амортизационных отчислений по изданию составляет:

42 000 руб. x 5% = 2100 руб.

Соответственно, ежемесячно по нему должна начисляться амортизация в сумме:

2100 руб. 12 мес. = 175 руб.

При ее начислении в учете учреждения делают запись:

Дебет 4 401 20 271 Кредит 4 104 27 410

— 175 руб. — начислена амортизация по особо ценному изданию.

*(1) п. 92 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция)

*(2) Федеральный закон от 29.12.1994 N 78-ФЗ

*(3) п. 38 Инструкции

*(4) п. 377 Инструкции

Учет библиотечного фонда – совокупность правил и процедур для регистрации и обобщения сведений о величине, составе, движении и стоимости фонда.

Библиотеки обязаны комплектовать, учитывать, хранить и использовать библиотечный фонд. Об этом сказано в п. 6 ст.12 закона от 29 декабря 1994 г. № 78 «О библиотечном деле» (далее – Закон № 78 –ФЗ). Данные о величине библиотечного фонда, составе по видам, тематике и другим признакам библиотеки передают в Главный информационно-вычислительный центр Минкультуры РФ (ГИВЦ) ежегодно до 15 января. Директор библиотеки отвечает за недостоверность сведений о библиотечном фонде (ст.3 закона от 13.05.92 № 2761-1-ФЗ). Чтобы избежать путаницы, организуйте правильный учет библиотечного фонда. В этом поможет рекомендация.

Что такое «Учет библиотечного фонда»Учет библиотечного фонда – совокупность правил и процедур для регистрации и обобщения сведений о величине, составе, движении и стоимости фонда (ГОСТ 7.87 – 2003 ).

Учет библиотечного фонда состоит:

Начните с издания Правил (или Инструкции) учета документов. В Правилах отразите специфику вашей библиотеки:

Правила согласуйте с учредителем (п.11 ст. 13 закона от 29 декабря 1994 г. № 78-ФЗ).

Используйте для создания Правил положения закона № 78-ФЗ, приказа Минкультуры России от 8 октября 2012 г. № 1077 «Об утверждении Порядка учета документов, входящих в состав библиотечного фонда» (далее – Приказ № 1077). Порядок учета, утвержденный приказом № 1077 могут использовать библиотеки всех видов и типов не зависимо от их ведомственной принадлежности и юридического статуса.

Чтобы описать определения и термины, которые надлежит использовать в учете, воспользуйтесь ГОСТ 7.87 – 2003. Это поможет избежать разночтений в подходах к учету фонда по видам и категориям документов.

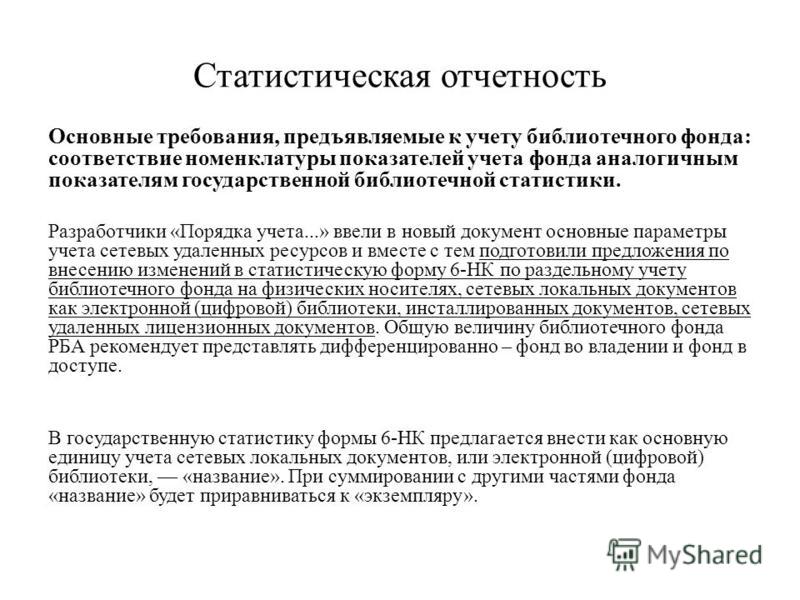

Проконтролируйте соответствие показателей учета фонда вашей библиотеки показателям государственной библиотечной статистики (п.1.3 приказа № 1077). Показатели учета фонда в правилах и форме библиотечной статистики (6-НК ) должны совпадать.

В Правилах определите цель и задачи учета фонда. Например, цель — сохранность и развитие библиотечного фонда. Задачи — сформировать полную и достоверную информацию о фонде, автоматизировать процессы учета и т.д.

Если библиотека использует автоматизированный учет, проверьте, насколько совместима ваша программа учета с другими связанными программами.

Установите способ контроля достоверности и полноты информации. Например, потребуйте от сотрудников отчет о количестве поступившей информационной продукции и обработанных экземпляров.

Имеют ли право библиотеки самостоятельно разрабатывать и утверждать порядок учета библиотечного фондаДа, такая возможность предусмотрена Приказом № 1077. но библиотеки могут самостоятельно регулировать только отдельные вопросы учета фонда в локальных актах библиотеки.