Категория: Бланки/Образцы

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

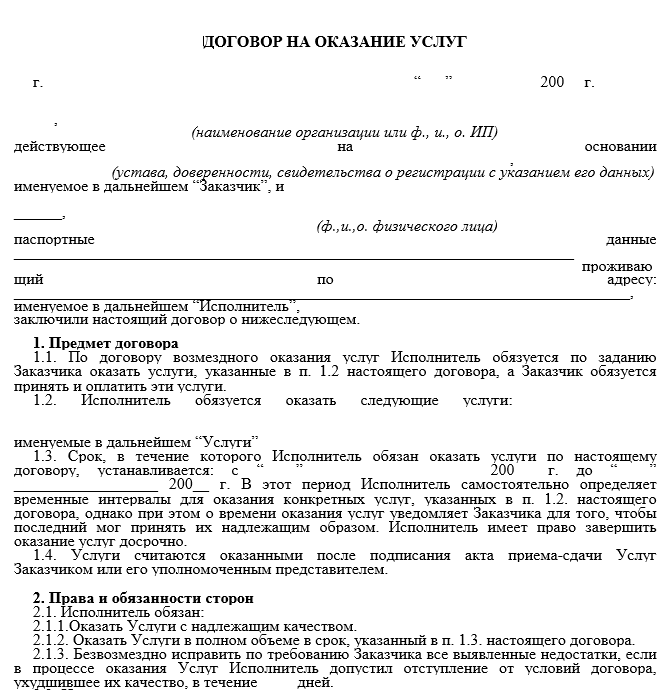

Территориальный НК в письме № 1478 дал разъяснение, что в соответствии со статьей 683 Гражданского кодекса РК по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

Статьей 168 Налогового кодекса РК предусмотрено, что к доходу от разовых выплат относятся доход налогоплательщиков по заключенным налоговыми агентами в соответствии с законодательством РК договорам гражданско-правового характера, а также другие разовые выплаты физическим лицам.

Сумма индивидуального подоходного налога исчисляется путем применения ставки, установленной пунктом 1 статьи 158 Налогового кодекса, к сумме дохода физического лица от налоговых агентов, облагаемого у источника выплаты, определяемого в соответствии со статьей 168 Налогового кодекса.

Значит, доходы физических лиц по договорам гражданско-правового характера относятся к доходам, облагаемым у источника выплаты по ставке в размере 10 процентов, то есть при выплате дохода данным физическим лицам, за оказанные услуги (выполненные работы), начисленная сумма дохода уменьшается на сумму индивидуального подоходного налога.

Объектом исчисления социальных отчислений и обязательных пенсионных взносов для работодателя являются доходы, выплачиваемые работнику, то есть с доходов физического лица по договорам гражданско-правового характера данные взносы не уплачиваются.

При этом, в соответствии с пунктом 1 статьи 357 Налогового кодекса объектом обложения социальным налогом для плательщиков, указанных в подпунктах 3 и 4 пункта 1 и пункте 2 статьи 355 Налогового кодекса, являются расходы работодателя, выплачиваемые работникам - резидентам в виде доходов, определенных пунктом 2 статьи 163 Кодекса, работникам-нерезидентам в виде доходов, определенных подпунктами 18 - 21 пункта 1 статьи 192 Налогового кодекса, а также доходы иностранного персонала, указанного в пункте 10 статьи 191 Налогового кодекса, за исключением доходов, указанных в пункте 3 настоящей статьи.

Таким образом, доходы, выплачиваемые физическим лицам (не работникам) по договорам возмездного оказания услуг, не являются объектом обложения социальным налогом и не являются объектом для исчисления обязательных пенсионных взносов и социальных отчислений.

Вместе с тем сообщаем, что положениями статьи 157 Налогового кодекса предусмотрено, что для целей государственной регистрации индивидуальных предпринимателей в соответствии с законодательством РК не облагаемый индивидуальным подоходным налогом размер дохода, подлежащего налогообложению, за календарный год для физического лица составляет 12-кратный минимальный размер заработной платы, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года.

Налоги

Налоги

Суммы авансов, полученные налогоплательщиком в налоговом периоде по гражданско-правовым договорам на выполнение работ (оказание услуг), включаются в доход налогоплательщика данного налогового периода независимо от того, в каком налоговом периоде соответствующие работы (услуги) были выполнены (оказаны) налогоплательщиком.

Фирма проводит семинар для своих сотрудников. С этой целью она заключила с лектором гражданско-правовой договор на оказание услуг. После заключения этого соглашения и до начала групповых занятий чтецу лекций выплачивается аванс, оставшаяся часть вознаграждения выплачивается после проведения семинара и подписания акта оказанных услуг.

Нужно ли фирме удерживать НДФЛ при выплате лектору аванса? Ведь согласно подпункту 6 пункта 1 статьи 208 Налогового кодекса РФ. к доходам относится вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу.

Аванс – налогооблагаемый доходПо мнению Минфина России в комментируемом документе, суммы авансов, полученные налогоплательщиком в календарном году по гражданско-правовым договорам на выполнение работ (оказание услуг), включаются в его доход за данный налоговый период независимо от того, когда соответствующие работы были выполнены (услуги оказаны).

В рассматриваемой ситуации исчисление и уплата НДФЛ с доходов по упомянутым контрактам, которые физическое лицо получило от фирмы, не осуществляются в соответствии со статьями 214.1. 214.3. 214.4. 214.5. 226.1. 227. 227.1 и 228 Налогового кодекса РФ. Поэтому фирма – источник выплаты дохода на основании статьи 226 Налогового кодекса РФ признается налоговым агентом по НДФЛ. Она обязана исчислять налог, удерживать его из доходов, выплачиваемых налогоплательщику, и перечислять в бюджет в установленном порядке.

Таким образом, фирме нужно удерживать НДФЛ при выплате лектору аванса.

Аналогичные выводы приведены в письме Минфина России от 13.01.2014 № 03-04-06/ 360. Здесь финансовое ведомство заключило, что фирма при выплате физическому лицу аванса по гражданско-правовому договору на выполнение работ (оказание услуг) признается налоговым агентом по НДФЛ. Поэтому с такой предварительно выплаченной суммы денег она должна исчислить, удержать у налогоплательщика и уплатить налог в бюджет. Причем НДФЛ удерживается на дату выплаты аванса. То есть независимо от того, в каком налоговом периоде соответствующие работы (услуги) налогоплательщик выполнил (оказал).

фирма при выплате физическому лицу аванса по гражданско-правовому договору на выполнение работ (оказание услуг) признается налоговым агентом по НДФЛ.

Согласны с таким мнением и судьи. Об этом свидетельствуют, например, постановления ФАС Северо-Западного округа от 14.10.2013 № А56-72251/2012, ФАС Западно-Сибирского округа от 16.10.2009 № А03-14059/2008. С точки зрения арбитров, на дату выплаты аванса по гражданско-правовому договору на выполнение работ (оказание услуг) у физического лица появляется доход. Фирма должна отразить его соответствующим образом в справке 2-НДФЛ независимо от даты подписания актов по указанному договору и закрытия расчетов между сторонами в бухгалтерском учете. Таким образом, дата выплаты аванса по названному договору одновременно является:

Однако есть судебные постановления с противоположным решением. Согласно ему, аванс не признается объектом налогообложения по НДФЛ до момента выполнения физическим лицом обязательств по договору и подписания акта приемки-сдачи работ (оказания услуг). В частности, это постановления ФАС Уральского округа от 14.11.2011 № Ф09-7355/11 (определением ВАС РФ от 13.04.2012 ВАС-3320/12 отказано в передаче дела в Президиум этого суда) и ФАС Московского округа от 23.12.2009 № КА-А40/13467-09 (определением ВАС РФ от 14.04.2010 № ВАС-3976/10 отказано в передаче дела в Президиум этого суда).

Вместе с тем, как показывает практика, неудержание НДФЛ на дату выплаты физическому лицу аванса по гражданско-правовому договору на выполнение работ (оказание услуг) может привести к спорам с контролирующими органами.

Когда физическое лицо уплачивает НДФЛ самостоятельноОдним из видов доходов, в отношении которых не производится исчисление, удержание и перечисление в бюджет НДФЛ, являются суммы, выплаченные:

Перечисленные лица по суммам доходов, полученных от ведения соответствующей деятельности (предпринимательской, частнопрактикующей), исчисляют и уплачивают НДФЛ самостоятельно (п. 2 ст. 226, подп. 1 и 2 п. 1 ст. 227 НК РФ).

Если гражданско-правовой договор на выполнение работ (оказание услуг) заключен с индивидуальным предпринимателем. то фирма, от которой он получил доход от ведения предпринимательской деятельности, не признается налоговым агентом по НДФЛ. Исчислить и уплатить НДФЛ этот налогоплательщик должен самостоятельно.

Однако фирма должна иметь подтверждение того, что выплачивает доход не обыкновенному физическому лицу, а именно индивидуальному предпринимателю в связи с осуществлением им предпринимательской деятельности.

Для этого в договоре о выполнении работ (оказании услуг), являющемся основанием для выплаты дохода, должно быть отражено, что компания заключила его с индивидуальным предпринимателем (номер и дата свидетельства о государственной регистрации, орган, выдавший документ, ИНН) в связи с осуществлением им предпринимательской деятельности.

В этом случае указание в платежном поручении на договор, заключенный между организацией и индивидуальным предпринимателем, является достаточным. То есть в платежном поручении дополнительно перечислять номер и дату свидетельства о государственной регистрации индивидуального предпринимателя, орган, выдавший этот документ, ИНН не требуется. Об этом сообщается в письмах Минфина России от 07.03.2014 № 03-04-06/10185. от 01.02.2011 № 03-04-06/3-14, от 21.03.2011 № 03-04-06/3-52.

Если в гражданско-правовом договоре не отражены упомянутые выше сведения, то фирма в отношении доходов, выплаченных физическому лицу, должна исполнить обязанности налогового агента по НДФЛ.

Если фирма оплачивает проезд и проживаниеТо, что оплата проезда и проживания сторонних лекторов облагается НДФЛ, следует из письма Минфина России от 28.06.2013 № 03-04-06/24693. Здесь разъяснено, что при оплате за физических лиц, приглашенных для участия в различных мероприятиях, стоимости проезда к месту проведения организованных действий и проживания в соответствующем месте фирма признается налоговым агентом по НДФЛ. Она обязана исполнять обязанности, в том числе по исчислению, удержанию и уплате НДФЛ в бюджет и по представлению сведений о доходах физических лиц в налоговую службу по месту своего учета.

Однако ФНС России в письме от 03.09.2012 № ОА-4-13/14633 указала следующее. Оплата услуг физическому лицу, в том числе проживания в гостинице и проезда, может быть произведена в интересах пригласившей/направившей его фирмы. В этом случае такая оплата не приводит к образованию дохода в натуральной форме, подлежащего обложению НДФЛ.

Если с физическим лицом, приглашенным на мероприятие, организаторы заключают гражданско-правовой договор на выполнение работ или оказание услуг, то согласно положениям подпункта 6 пункта 1 статьи 208 Налогового кодекса РФ объектом налогообложения является соответствующее вознаграждение за выполненные работы (оказанные услуги).

При этом суммы компенсации издержек физическому лицу по упомянутому договору не являются объектом обложения НДФЛ.

Такая точка зрения ФНС России подтверждается материалами судебной арбитражной практики (см. определение Высшего Арбитражного суда Российской Федерации от 26.03.2009 № ВАС-3334/09; постановление ФАС Дальневосточного округа от 16.12.2008 № ФЩЗ-5362/2008).

Возврат удержанного НДФЛ при расторжении договораДопустим, фирма расторгла гражданско-правовой договор на оказание услуг. Тогда сумму излишне удержанного и перечисленного в бюджет НДФЛ с аванса, выплаченного по такому договору, фирма может вернуть. Основанием для этого служит письменное заявление налогоплательщика. Возврат совершается в порядке, предусмотренном статьей 231 Налогового кодекса РФ .

Налоговый агент обязан сообщать налогоплательщикам о каждом ставшем известным ему факте излишнего удержания НДФЛ и сумме излишка. Сделать это он должен в течение 10 дней со дня обнаружения такого факта. Сообщение направляется в произвольной форме (абз. 2 п. 1 ст. 231 НК РФ, письмо Минфина России от 16.05.2011 № 03-04-06/6-112).

Следует иметь в виду, что право на обращение за возвратом НДФЛ не зависит от наличия трудовых или гражданско-правовых отношений между человеком и организацией на дату подачи заявления. Причем этот документ налогоплательщик может направить в течение трех лет с момента излишнего удержания налога на основании пункта 7 статьи 78 Налогового кодекса РФ .

как показывает практика, неудержание НДФЛ на дату выплаты физическому лицу аванса по гражданско-правовому договору на выполнение работ (оказание услуг) может привести к спорам с контролирующими органами.

Значит, заявление о возврате суммы НДФЛ, удержанной в большем размере, чем требовалось, человек вправе подать в организацию после увольнения из нее (расторжения с ней гражданско-правового договора), но до истечения трехлетнего срока, предусмотренного для возврата налога (письма Минфина России от 02.07.2012 № 03-04-06/6-193, от 25.08.2009 № 03-04-06-01/222).

В заявлении о возврате суммы НДФЛ бывшему работнику следует изложить соответствующую просьбу и сообщить реквизиты своего счета в банке, на который ему должны быть перечислены денежные средства, а также указать сумму возвращаемого налога и основания для возврата. Заявление составляется в произвольной форме.

Отметим, что возможность возврата сумм излишне удержанного НДФЛ путем выплаты налогоплательщику наличных денег Налоговым кодексом РФ не предусмотрена (письмо Минфина России от 17.02.2011 № 03-04-06/9-31).

На возврат налогоплательщику излишне удержанного НДФЛ налоговому агенту отводится три месяца. Отсчет ведется со дня получения соответствующего заявления налогоплательщика.

Заявление о возврате суммы НДФЛ, которую налоговый агент излишне удержал и перечислил в бюджет РФ, налогоплательщик может подать непосредственно в налоговую службу по окончании календарного года с одновременным представлением налоговой декларации. Но только при отсутствии налогового агента.

Налоговый консультант О.Л. Алексеева. для журнала «Нормативные акты для бухгалтера»

Как уменьшить зарплатные налоги

В электронной книге «Зарплатные налоги» вы узнаете о том как уменьшить налогооблагаемую базу, как использовать вычеты и льготы, как заполнить и сдать отчетность и многое другое. Узнайте больше >>

Если у Вас есть вопрос - задайте его здесь >> Читайте также по теме:ГОСУДАРСТВЕННАЯ ФИСКАЛЬНАЯ СЛУЖБА УКРАИНЫ

от 02.03.2016 г. N 4644/6/99-99-17-03-03-15

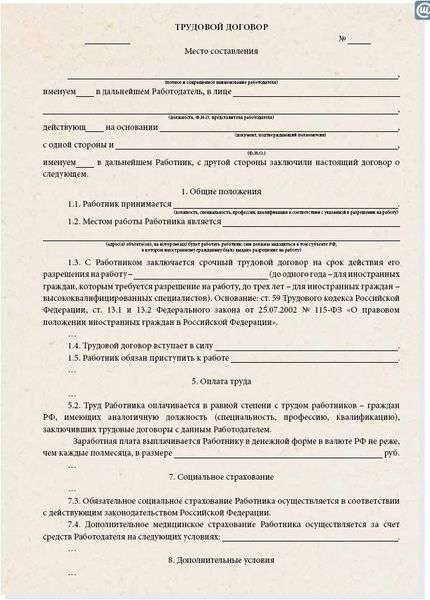

Государственная фискальная служба Украины, руководствуясь ст. 52 Налогового кодекса Украины (далее - Кодекс), рассмотрела письмо относительно обложения налогом на доходы физических лиц и военным сбором в 2016 году доходов физического лица, начисленных (выплаченных) ему в виде заработной платы в соответствии с условиями трудового договора (контракта), или вознаграждения в соответствии с условиями гражданско-правового договора и в пределах компетенции сообщает.

Статьей 21 Кодекса законов о труде Украины (далее - КЗоТ) определено, что трудовой договор - соглашение между работником и собственником предприятия, учреждения, организации или уполномоченным им органом или физическим лицом, по которому работник обязуется выполнять работу, определенную этим соглашением, с подчинением внутреннему трудовому распорядку, а собственник предприятия, учреждения, организации или уполномоченный им орган или физическое лицо обязуется выплачивать работнику заработную плату.

Также работник имеет право реализовать свои способности к продуктивному и творческому труду путем заключения трудового договора на одном или одновременно на нескольких предприятиях, в учреждениях, организациях, если другое не предусмотрено законодательством, коллективным договором или соглашением сторон.

Согласно ст. 102 1 КЗоТ работники, работающие по совместительству, получают заработную плату за фактически выполненную работу.

Кроме того, физические лица имеют право выполнять работу на основании гражданско-правовых договоров, в частности, договора подряда, определение которого приведено в статье 837 Гражданского кодекса Украины.

Налогообложение доходов физических лиц регламентируется разделом IV Кодекса.

Согласно п. 163.1 ст. 163 Кодекса объектом налогообложения плательщика налога является общий месячный (годовой) налогооблагаемый доход, в который, в частности, включаются: доходы в виде заработной платы, начисленные (выплаченные) плательщику налога в соответствии с условиями трудового договора (контракта) (пп. 164.2.1 п. 164.2 ст. 164 Кодекса); суммы вознаграждений и других выплат, начисленных (выплаченных) плательщику налога в соответствии с условиями гражданско-правового договора (пп. 164.2.2 п. 164.2 ст. 164 Кодекса).

Согласно п. 164.6 ст. 164 Кодекса при начислении доходов в форме заработной платы база налогообложения определяется как начисленная заработная плата, уменьшенная на сумму единого взноса на общеобязательное государственное социальное страхование (далее - единый взнос), страховых взносов в накопительный фонд, а в случаях, предусмотренных законом, - обязательных страховых взносов в негосударственный пенсионный фонд, которые в соответствии с законом уплачиваются за счет заработной платы работника, а также на сумму налоговой социальной льготы при наличии.

При начислении доходов в виде вознаграждения по гражданско-правовым договорам за выполнение работ (предоставление услуг) база налогообложения определяется как начисленная сумма такого вознаграждения, уменьшенная на сумму единого взноса.

В то же время с 01 января 2016 года вступил в силу Закон Украины от 24 декабря 2015 года N 909-VIII "О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно обеспечения сбалансированности бюджетных поступлений в 2016 году" (далее - Закон N 909), которым внесены изменения в Кодекс, в частности, в части установления единой ставки налога на доходы физических лиц в размере 18 проц. и Закон Украины от 08 июля 2010 года N 2464-VI "О сборе и учете единого взноса на общеобязательное государственное социальное страхование" в части отмены удержания единого взноса с заработной платы застрахованных лиц и с суммы вознаграждения, выплачиваемого физическим лицам, выполняющим работы (оказывающим услуги) по гражданско-правовым договорам на предприятиях, в учреждениях, организациях, у других юридических лиц (работодателей).

Учитывая изложенное, поскольку с 01 января 2016 года Законом N 909 отменено удержание единого взноса с заработной платы наемных работников, то при начислении доходов в форме заработной платы база обложения налогом на доходы физических лиц определяется как начисленная заработная плата, уменьшенная на суммы страховых взносов, а также на сумму налоговой социальной льготы при наличии оснований, предусмотренных п. 164.6 ст. 164 Кодекса.

При этом база обложения налогом на доходы физических лиц при начислении доходов в виде вознаграждения, выплачиваемого физическим лицам, выполняющим работы (оказывающим услуги) по гражданско-правовым договорам на предприятиях, в учреждениях, организациях, у других юридических лиц (работодателей), равна начисленной сумме такого вознаграждения, к которой применяется ставка 18 процентов.

Кроме того, в соответствии с пп. 1.2 п. 16 1 подраздела 10 раздела ХХ Кодекса объектом обложения военным сбором являются доходы, определенные ст. 163 Кодекса, в частности, общий месячный (годовой) налогооблагаемый доход.

Ставка сбора - 1,5 проц. объекта налогообложения, определенного пп. 1.2 п. 16 1 подраздела 10 раздела XX Кодекса (пп. 1.3 п. 16 1 подраздела 10 раздела XX Кодекса).

Начисление, удержание и уплата (перечисление) сбора в бюджет осуществляются в порядке, установленном ст. 168 Кодекса по ставке, определенной пп. 1.3 п. 16 1 подраздела 10 раздела ХХ НКУ (пп. 1.4 п. 16 1 подраздела 10 раздела XX Кодекса).

Таким образом, военным сбором облагается сумма дохода в виде заработной платы (в т.ч. по совместительству), начисленной (выплаченной) на основании трудового договора или вознаграждения, начисленного (выплаченного) по гражданско-правовому договору.

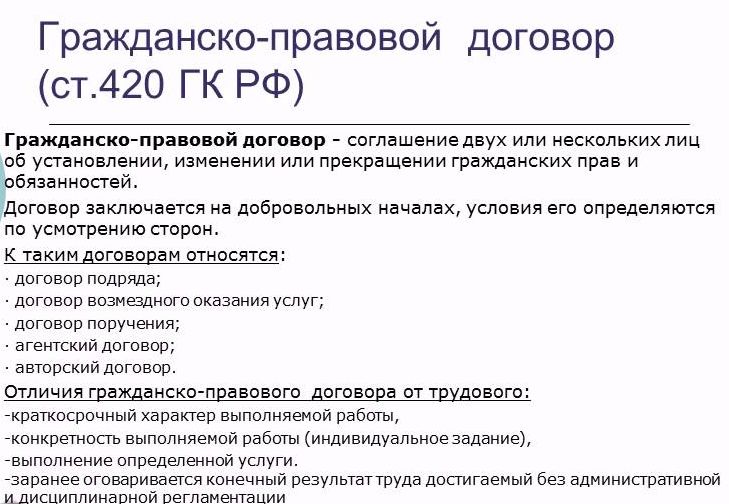

Гражданско-правовой договор является соглашением физического лица, одного либо нескольких, и юридического лица, тоже одного либо нескольких. Договоры, в зависимости от содержания, могут быть:

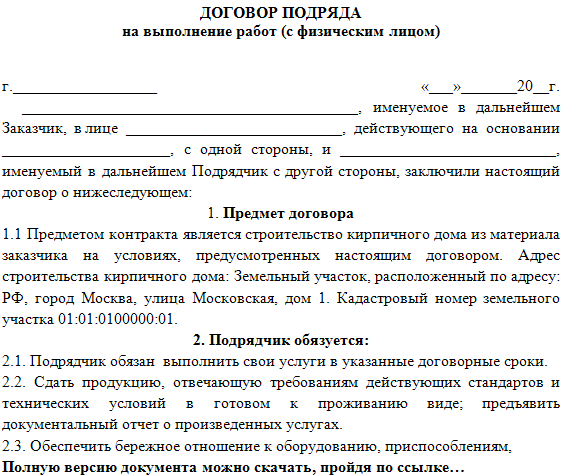

С физическим лицом

Осуществляется оплата по акту приемки-сдачи. Соответственно, предоставляются для физических лиц льготы, компенсации гарантии согласно трудовому законодательству. Предприятие по договору подряда с гражданами освобождается от формальностей при оформлении на работу. У него есть право возложения на исполнителя обязанности о полном возмещении убытков в объеме, уплачивая неустойку и возмещая упущенную выгоду предприятия.

С юридическим лицом

У индивидуального предпринимателя есть право заключения гражданско-правового договора с работником для выполнения определенного вида услуги либо работ, его важнейшей характеристикой является ответственность за конечный результат.

В бланке, установленном по единой форме, содержатся условия трудовых отношений сторон – работника и предпринимателя. Он обеспечивает оптимальную защиту интересов индивидуального предпринимателя, поскольку происходит начисление заработной платы непосредственно для работника, без осуществления выплат в фонд.

Также не производится оформление документов по технике безопасности, без предоставления рабочего места, приспособлений для осуществления работ. Характерно в данном случае, что не производится выплата отпускных, без сохранения рабочего места на время наступления временной нетрудоспособности, без ответственности за задержку заработной платы.

С иностранным работником

Гражданско-правовой договор заключается для выполнения услуг либо работ с гражданами других стран без виз, не противореча действующему законодательству, при наличии у них разрешения на трудовую деятельность. Принятое с иностранцем соглашение ничем не отличается, однако нужно в течениетрех дней проинформировать ФМС, службу занятости и налоговую инспекцию.

Со штатным сотрудником

Подобный договор может заключаться со штатным работником при острой необходимости осуществления определенной работы, которая предусматривает достижение конкретного результата. При заключении такого договора находятся отношения работодателя и работника в русле гражданско-правовых, регулируясь положениями ГК РФ.

Александр Бычков, начальник юридического отдела ТГК «Салют»

Предприниматели все чаще привлекают фрилансеров к выполнению конкретных проектов. Например, дизайнер, отношения с которым оформляются гражданско-правовым договором, по техническому заданию заказчика создает дизайн-макет — упаковки продукции, самих товаров, оформления сайтов, выставок и торговых стендов.

В большинстве случаев дизайнер выполняет для заказчика комплекс услуг (например, оформляет торговый стенд на выставке), поэтому отношения сторон следует выстроить в рамках договора возмездного оказания услуг, который регулируется правилами гл. 39 Гражданского кодекса РФ (далее — ГК РФ). Выгода привлечения работника по договору оказания услуг связана с отсутствием необходимости зачислять его в штат, оформлять соответствующие кадровые документы, предоставлять гарантии и компенсации, предусмотренные трудовым законодательством РФ (в частности, отпуска и больничные). Однако при оформлении такого договора и дальнейшем сотрудничестве с дизайнером очень важно не допускать ошибок, которые, в частности, позволили бы инспектору труда или суду переквалифицировать гражданско-правовой договор в трудовой (ст. 19.1 Трудового кодекса РФ). На практике такие ошибки, к сожалению, не редкость.

Работодателю гражданско-правовой договор обеспечивает ряд преимуществ:

Гражданско-правовой договор обеспечивает преимущества и для работника:

Не лишен такой договор и недостатков для работодателя:

Недостаток данного договора для сотрудника заключается в отсутствии гарантий, которые обычно предоставляются по трудовому договору.

Таким образом, распространено заключение гражданско-правового договора как замены трудового договора. Но договоры должны предельно ответственно относиться к заключению данного договора.

Структура гражданско-правового договораСуществует множество общего между гражданско-правовым и трудовым договорами, в нем указываются такие пункты:

Среди ключевых различий стоит обратить внимание на положение сторон. Стороны, в соответствии с гражданско-правовым договором, остаются в равном положении. Трудовой договор обязывает сотрудника к подчинению руководству организации.

Заключение гражданско-правового договора с работникомОформляется гражданско-правовой договор заключением простой письменной формы договора – как единый документ, заключенный двумя сторонами соглашения, исполнителем и заказчиком. Договор со стороны заказчика подписывается руководителем либо лицом, уполномоченным им. Обязательно в гражданско-правовом договоре должны быть приведены следующие требования:

При нарушении указанных требований со стороны заказчика, на него возлагается штраф - 10% от суммы договора.

Чего нельзя делать, заключая гражданско-правовой договор с работникомГражданско-правовой договор с работником может быть расторгнут на основании статьи 450 – 453 ГК РФ по различным причинам, в числе которых утрата интереса, нецелесообразность дальнейшего исполнения договора. В числе наиболее распространенных поводов можно отметить:

Расторгается договор по обоюдному согласию. Если достичь его не удалось, предстоит судебный спор. Расторгнутым договор буде считаться со времени заключения соглашения сторонами. При судебном рассмотрении вопроса договор расторгается с момента вступления постановления суда в силу.

Ошибка 1. В договоре присутствуют признаки трудовых правоотношений. Последствия. Если гражданско-правовые отношения по постановлению суда будут квалифицированы как трудовые, от работодателя потребуются социальные выплаты, страховые взносы за исполнителя, словно он был принят в штат, с уплатой ему компенсаций за больничные и отпуск.

Как правильно. Нужно договором корректно прописывать необходимые сведения. Поименованы стороны должны быть согласно гл. 39 ГК РФ – как исполнитель и заказчик, а не работник и работодатель. Договор не должен содержать элементы в виде оформления в штат, конкретной должности, зарплаты, издания приказа о приеме на работу. Следствием любого упоминания приема фрилансера в штат может оказаться переквалификация гражданско-правовых отношений в трудовые.

Ошибка 2. Не определены предмет договора, сроки работ и порядок их сдачи-приемки. Последствия. Если сторонами не были определены конкретные требования в отношении работы, не произведено оформление технического задания по договора, спецификации определенного документа для подтверждения согласования предмета, считаться договор будет незаключенным.

Как правильно. Предотвратить риск признания соглашения незаключенным можно за счет указания в нем необходимых условий, в том числе его предмет, с обозначением, какие именно услуги будут предоставляться. Фигурирует в описании предмета договора обычно общая формулировка о разработке дизайн-макета, оговариваются конкретные требования по его созданию техническим заданием, определяемы как его неотъемлемая часть.

Договором регулируются и конкретные сроки создания дизайн-макета, с указанием сроков устранения недостатков, ответственности в случае нарушении я обязательств и прочих условий на усмотрение сторон.

Исполнителю нужно прописать договором порядок сдачи-приемки работ – составлением акта об оказанных услугах, который будет направлен на подписание заказчику, либо составление мотивированных возражений при выявлении недостатков.

Ошибка 3. Перечисление оплаты не связано с исполнением обязательств по договору. Последствия. При перечислении исполнителю всей суммы вознаграждения сразу, у заказчика не будет возможности влиять на него при нарушении обязательств либо некачественном выполнении работы.

Как правильно. В интересах заказчика будет разбивать общую стоимость по договору на части – авансовый платеж и оставшуюся сумму, которая буде выплачена по результатам разработки дизайн-проекта. Благодаря этому заказчик получает защиту своих интересов.

Целесообразно будет придать для завершающего платежа способ обеспечения исполнения обязательств исполнителя перед заказчиком. Возможно наличие у разработанного дизайн-макета определенных недостатков, которые нужно устранять. При отказе исполнителя от их исправления, либо если начнет тянуть время, у заказчика есть право самостоятельного заказа соответствующих работ у других подрядчиков, относя расходы на счет исполнителя. Данные затраты могут быть удержаны из второго платежа, уведомив об этом решении исполнителя (ст. 410 ГК РФ).

Если цена согласована не была, возникает риск необходимости доказывать исполнителя суммы, которая уплачивается за данную работу. При появлении разногласий по условию о цене, без возможности достичь соглашения, договор будет признан незаключенным. Представлены для обоснования цены могут быть справки ТПП соответствующего региона, экспертное заключение, письма других контрагентов. У второй стороны есть право возражать против цены, приводя для подтверждения позиции свои доказательства.

Ошибка 4. Не зафиксирована передача исключительных прав на результат труда. Если договором не оговорена передача исключительных прав, у заказчика есть возможность лишь использования разработанного дизайн-макета, но за исполнителем остаются исключительные права на свой продукт как на объект интеллектуальной собственности.

Как правильно. Можно прописать договором условие, что заказчик в полном объеме получает исключительные права на дизайн-макеты, без сохранения каких-либо прав на него со стороны исполнителя. Нужно прописать договором, что уже учтена плата за данный переход в составе общей цены – чтобы заказчик не сталкивался с дополнительными затратами.

Ошибка 5. Не определены средства коммуникации в процессе оказания услуг. В случае споров у контрагента есть возможность попытаться оспорить принадлежность определенного сообщения отправителю, ссылаясь на то, что юридической силы электронная переписка не имеет. У сторон не будет возможности приводить в качестве доказательства свою электронную переписку.

Как правильно. Принадлежать адрес электронной почты должен лицу, которому адресовались письма. В противном случае считаться факт направления корреспонденции конкретному лицу будет недоказанным. Признанием соответствующей стороной факта принадлежности этого почтового ящика становится указание данного адреса эл. почты в договоре.

Для придания легитимности электронной переписки, чтобы использовать ее в суде в качестве доказательства, нужно прямо указывать договором право сторон направлять необходимую информацию и документы на адрес электронной почты, оговаривая, что переписка имеет юридическую силу без подтверждения оригиналами документов.

«Генеральный Директор» сделан вами и для вас. Спасибо, что вы с нами