Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Объекты налогообложения УСНАктуально на: 22 июня 2016 г.

Одним из основных элементов налогообложения, без которых налог не может считаться установленным, является объект налогообложения (п. 1 ст. 17 НК РФ ). Объекты налогообложения различны для разных налогов. Ими могут быть, например, реализация товаров, имущество, прибыль, доход, расход и др. (п. 1 ст. 38 НК РФ ). Что является объектом налогообложения на УСН, расскажем в нашей консультации.

Какие объекты налогообложения бывают на УСННа УСН предусмотрено 2 объекта налогообложения (п. 1 ст. 346.14 НК РФ ):

2) доходы, уменьшенную на величину расходов.

В первом случае упрощенец будет учитывать свои доходы от реализации и внереализационные доходы (п. 1 ст. 346.15 НК РФ ), во втором – доходы сможет уменьшать на ограниченной перечень расходов (ст. 346.16 НК РФ ).

По общему правилу налогоплательщик на УСН самостоятельно определяет, какой объект налогообложения выбрать. Однако для некоторых категорий плательщиков должен применяться исключительно объект «доходы минус расходы». К таким налогоплательщикам относятся (п. 3 ст. 346.14 НК РФ ):

При переходе на УСН выбранный будущим упрощенцем объект налогообложения указывается в Уведомлении о переходе на упрощенную систему налогообложения (форма № 26.2-1) (Приказ ФНС от 02.11.2012 N ММВ-7-3/829@ ). Впоследствии от выбранного объекта налогообложения будет зависеть состав заполняемых разделов Налоговой декларации по УСН (утв. Приказом ФНС от 26.02.2016 № ММВ-7-3/99@ ).

Смена объекта налогообложения при УСН в 2016 годуУпрощенец может изменять свой объект налогообложения ежегодно с 1-го января. Для этого не позднее 31 декабря предшествующего года ему необходимо подать в свою налоговую инспекцию Уведомление об изменении объекта налогообложения (форма № 26.2-6 ) на бумажном носителе или в электронной форме. При этом никакого согласия от ИФНС в ответ дожидаться не надо.

Важно помнить также, что в течение года менять объект налогообложения на УСН упрощенец не вправе.

Также читайте:

Образец доверенности для представления интересов в налоговой. Бланк уведомления о смене объекта налогообложения по УСН с 2015 года по. Учет объектов налогообложения. когда отсутствуют разъяснения, образцы бланков, не определены сроки и терминология. Плательщикам единого налога (упрощенная система налогообложения). бланк “Заявления о применении упрощенной системы налогообложения”. Бланк уведомления ф. В этой статье вы можете увидеть пример заполнения регистрационной карточки формы 4. В конце статьи вас ждет пример заполнения формы 4 в формате PDF. В нашем примере мы желаем получить смс-уведомление, о чем делаем. Плательщики, ставки, объект налогообложение и многое другое. Упрощенная система налогообложения для юрлиц Дебет-Кредит рус. Пример 1 Предприятие «А», учредители которого четыре физических лица. и расходов для целей исчисления объекта налогообложения по методике. (основание для этого — расторжение договора или письмо — заявление о. Так, для перехода на упрощенную систему налогообложения субъекту малого. сделки при смене общей системы налогообложения на упрощенную» // «Налоги и. Ведь объектом налогообложения, как известно, являются операции по. 5.9 Закона о налоге на прибыль (письмо ГНАУ от 06.02.2007 г. Обновлен перечень печатных бланков в п. меню Печатные бланки. Добавлена регистрация СОМ-объекта при инсталяции и перерегистрация при обновлении. которые избрали упрощенную систему налогообложения. на местах для срочного информирования налогоплательщиков (письмо ГФС от. Письмо ГФС - Центрального офиса по обслуживанию КПН от 11.11.2015 г. Поскольку объектом налогообложения военным сбором являются доходы. отказа от применения упрощенной системы налогообложения в связи с. в котором должны содержаться образцы соответствующего аналога их. КМУ утвердил новый Порядок. Он придет на смену старому Порядку, который был утвержден. учитываемых при определении объекта налогообложения;. Государственная фискальная служба Украины. Письмо Относительно. власти, так и с использованием изготовленных самостоятельно бланков. 3 янв 2014. Да, если сразу после нарушения уведомить об этом налоговиков. заявление на НДС-регистрацию вместе с заявлением о смене группы (или ставки) единого. В связи с этим бланк налоговой накладной, очевидно, претерпит. заявление о выборе упрощенной системы налогообложения;. 29.07.2015 ·. по УСН (бланк, образец). УСН. Уведомление о смене. УСН. О смене объекта. бланк, образец. Уведомление о смене объекта налогообложения необходимо подать в. о смене объекта налогообложения. о смене объекта. образец. новость по. объекта налогообложения УСН. объекта налогообложения. Уведомление о. о смене объекта налогообложения. по УСН за 3. уведомление о смене объекта. Заявление о смене объекта налогообложения с УСН с (15%). Найди себе занятие по душе. Изменение объекта налогообложения. уведомление о смене УСН нужно. то есть по. заяление о смене объекта налогообложения. по УСН и их. уведомление о смене у. Процедура выбора объекта налогообложения и. года о переходе на УСН. по темам: УСН. Смена объекта налогообложения при УСН в 2016 году. Упрощенец может изменять свой объект налогообложения ежегодно с 1-го января. Для этого не позднее 31 декабря предшествующего года ему необходимо подать в свою налоговую инспекцию Уведомление об. Бланк уведомления о смене объекта налогообложения по УСН с 2015 года по форме Форма № 26.2-6 скачать. Образец заполнения уведомления о смене объекта налогообложения при УСН по форме № 26.2-6 с 2016 года. Для этих целей существует утвержденная форма (26.2-6) уведомления об изменении объекта налогообложения, которая подается в налоговую службу по месту нахождения предпринимателя (организации). Бланк формы состоит из одного листа. Для смены объекта налогообложения при УСН в 2017 году (доходы на доходы минус расходы или наоборот) в инспекцию надо подать уведомление по форме 26.2-6. В этой статье вы найдете образец и бланк уведомления о смене объекта налогообложения по УСН. Главная Бланки Бланки и образцы по специальным налоговым режимам (ЕНВД, ЕСХН, УСН, ПСН) и для ИП на ОСНО. Скажите, пожалуйста, а можно уведомление о смене объекта налогообложения направить по телекоммуникационным каналам связи. Смена объекта. В какие сроки нужно уведомить налоговиков о новом объекте налогообложения при УСН. — В каких ситуациях целесообразно задуматься о смене объекта налогообложения по УСН. Смена объекта налогообложения на УСН. 11 августа 562 просмотра. Такой выход из ситуации подсказал Минфин России в письме от 14 октября 2015 г. № 03-11-11/38878. Образец уведомления о смене объекта на УСН. Здравствуйте! Бланк Уведомления об изменении объекта налогообложения Форма 26.2-6 можете посмотреть здесь Форма 26.2-6. Формы и бланки. Документы для перехода на спецрежимы и прекращения применения спецрежимов. Уведомление об изменении объекта налогообложения (форма № 26.2-6). Для кого. для плательщиков УСН, меняющих объект налогообложения (с доходов на. Налогоплательщик УСН вправе менять объект налогообложения, но при этом должен уведомлять о. Форма 26.2-6, образец заполнения которой приведен ниже, подготовлена для ИП и ООО, которые. подано уведомление о смене объекта налогообложение 31.12.14 с. 26.2-6 Уведомление об изменении объекта налогообложения. Просмотров. Форма уведомления о переходе на УСН одна, другой нет. Аватар. В ПОМОЩЬ БУХГАЛТЕРУ. Форма 26.2-6. Уведомление об изменении объекта налогообложения. 21 июл 2016. 26.2-6, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. Образец уведомления о смене объекта налогообложения.

Комментарии 1если в регионе действует пониженная ставка, то УСН «доходы минус расходы» может оказаться выгоднее, даже при отсутствии документально подтвержденных затрат

Следует примерно оценить будущие расходы по деятельности. Если они составят более 60% от величины доходов, тогда выгоднее применять УСН 15%. Если расходов окажется немного, то оптимальнее УСН 6%.

Обратите внимание: возможно на первых этапах выгоднее выбрать УСН 15%. Обычно, в начале работы расходы существенны а доходы не так велики. Чтобы не уплачивать «лишний» налог (на УСН 6% платится налог с любого, даже минимального дохода – подробнее), сначала возможно удобнее работать на УСН 15%. Учтите: применять УСН 15% придется в течение всего года, перейти на УСН 6% возможно будет только с 1 января очередного календарного года.

2. Какие расходы предстоят в деятельности . ( ^ Вернуться к списку )

На УСН — закрытый перечень расходов. Выбирая «расходный» УСН (УСН 15%) следует учитывать важный момент: не все расходы разрешается учитываться при расчете налога по УСН ( подробнее ).

3. Документальное подтверждение расходов . ( ^ Вернуться к списку )

Для того, чтобы расходы можно было учесть в расчете налога по УСН, они не только должны быть названы в закрытом перечне, но и от поставщика у вас должны быть документы на эти расходы ( подроб нее ).

Поэтому помимо оценки величины доходов и расходов (см. пункт 1 ). Важно оценить реальность получения корректных документов от поставщиков, а так же ваше желание тратить время на контроль документации.

Учтите: даже если с получением документов могут возникнуть проблемы частично (например, половина бумаг будет, а часть документов почти наверняка будут неполными/некорректными), тогда следует оценить какая доля расходов будет подтверждена. Возможно, даже в этой ситуации (т.е. когда часть расходов учесть будет нельзя), все-таки окажется выгоднее УСН 15% (вы просто расходы по неполным документам не будете учитывать).

Важно оценить и решить вопрос о найме сотрудников (будете ли вы или нет привлекать персонал). «Зарплатные» расходы – особая статья при расчете налога по УСН.

На УСН 6%, разрешается сам налог уменьшить на страховые взносы, уплаченные за сотрудников (не более чем в два раза). ИП без сотрудников могут уменьшить УСН 6% на 100 на свои фиксированные взносы.

На УСН 15%, выплачиваемая сотрудникам зарплата, а так же страховые взносы полностью включаются в расходы при расчете налога. Соответственно стоит оценить примерные выплаты и суммы страховых взносов, которые будут с них рассчитываться. Возможно, они не позволят достаточно сократить УСН 6 % (ведь там можно учесть только взносы за сотрудников и выплаченные пособия, сама з/п не учитывается, при этом уменьшить налог можно не более чем наполовину), но «зарплатные» расходы будут существенно снижать налог при УСН 15%.

— сумма зарплаты (не ниже минимальной оплаты в регионе );

— сумма страховых взносов: оклад х 30.2% (общая ставка);

НДФЛ отдельно вы не будете перечислять, он «заложен» в сумме зарплаты. Например, если зарплата (оклад) равен 10 000 руб. то на руки сотрудник получит только 8700 руб. а 13% НДФЛ (1300 руб. = 10 000 руб. х 13%) перечислятся в инспекцию. Страховые взносы вы перечисляете сверх оклада.

На УСН с объектом «доходы минус расходы» (УСН 15%) региональным властям разрешено устанавливать пониженную ставку. Если общая ставка – 15%, то власти вправе ее снижать до 5%.

Поэтому помимо оценки величины доходов и расходов, стоит на общих формулах рассчитать потенциальный налоговый платеж исходя из действующей в вашем регионе ставки УСН.

Чтобы примерно оценить, что окажется выгоднее

на основе приведенных выше факторов можно сделать примерный расчет

УСН 6% (УСН с объектом «доходы»)

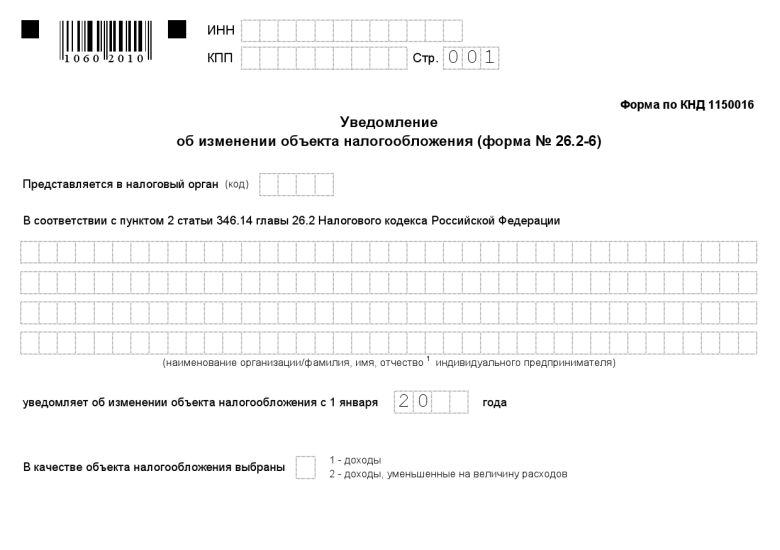

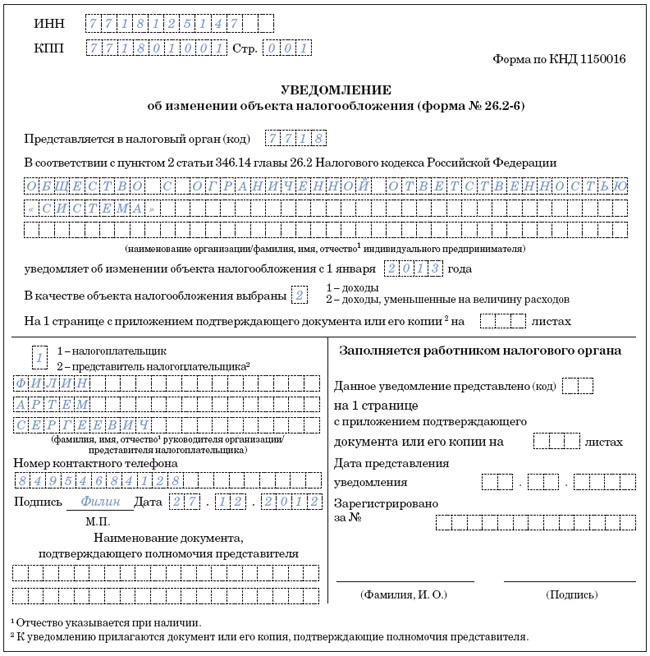

Форма №26.2-6 КНД-1150016 Уведомление об изменении объекта налогообложения

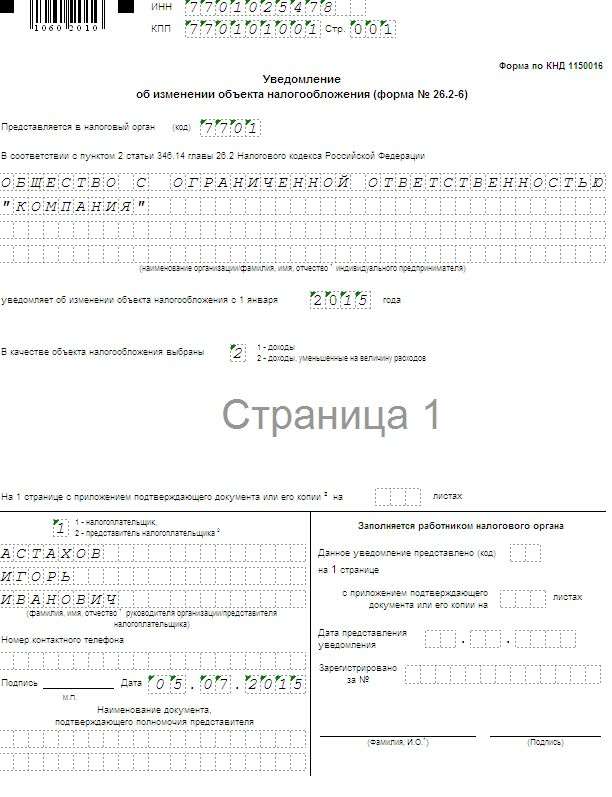

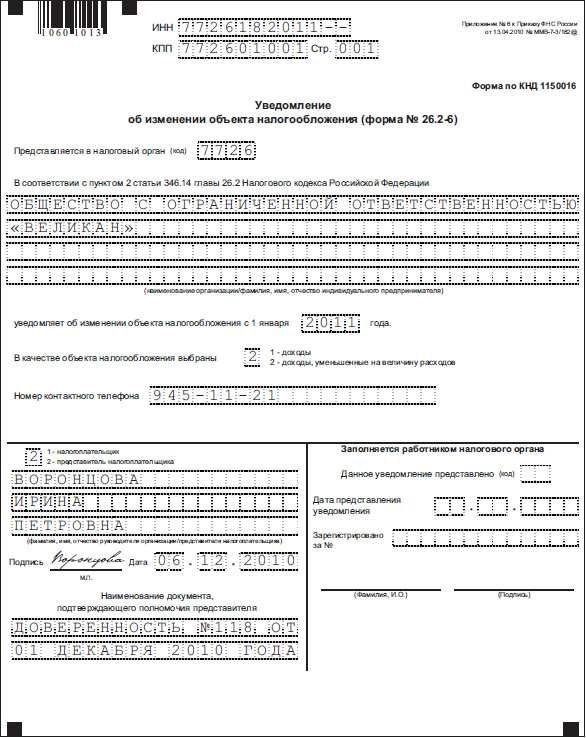

действует с 01 января 2013 года

Приложение 6 к Приказу ФНС России от 2 ноября 2012 г. N ММВ-7-3/829@ "ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ ДЛЯ ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ"

формат файла: MS Exсel

Кроме этого можно скачать:

Форма №26.2-1 КНД-1150001 Уведомление о переходе на упрощенную систему налогообложения (Приложение 1 к Приказу ФНС России от 2 ноября 2012 г. N ММВ-7-3/829@)

Форма №26.2-2 КНД-1150003 Сообщение об утрате права на применение упрощенной системы налогообложения (Приложение 2 к Приказу ФНС России от 2 ноября 2012 г. N ММВ-7-3/829@)

Форма №26.2-3 КНД-1150002 Уведомление об отказе от применения упрощенной системы налогообложения (Приложение 3 к Приказу ФНС России от 2 ноября 2012 г. N ММВ-7-3/829@)

Форма №26.2-8 КНД-1150024 Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения (Приложение 8 к Приказу ФНС России от 2 ноября 2012 г. N ММВ-7-3/829@)

Чтобы поменять объект по упрощенке, в инспекцию подают уведомление об изменении объекта налогообложения при УСН (форма 26.2-6). Скачайте образец.

Как выбрать объект налогообложенияКогда организация или предприниматель переходят на упрощенку, они сами выбирают объект налогообложения (п. 2 ст. 346.14 Налогового кодекса РФ). Это могут быть «доходы» или «доходы минус расходы». В первом случае налог по УСН считают с доходов. Во втором случае при расчете налога учитывают расходы, но только по перечню, который приведен в пункте 1 статьи 346.16 Налогового кодекса РФ.

Исключение сделано для участников совместной деятельности или доверительного управления имуществом. Они могут применять только «доходы минус расходы». Так прописано в пункте 3 статьи 346.14 Налогового кодекса РФ.

Как изменить объектОрганизации и предприниматели на УСН вправе изменить объект налогообложения. Сделать это можно с начала нового календарного года. Чтобы это сделать, в инспекцию подают уведомление. Его можно составить по форме 26.2-6 «Уведомление об изменении объекта налогообложения», утвержденной приказом ФНС России от 2 ноября 2012 года № ММВ-7-3/829. Можно заполнить документ в произвольной форме. В инспекцию уведомление подают не позднее 30 декабря текущего года.

Если документ подали в срок, с начала нового года можно применять новый объект налогообложения. Получать в ИФНС бумаги, которые подтверждают изменение, не надо.

Если вы меняете «доходы минус расходы» на «доходы», постарайтесь до 1 января следующего года:

Тогда вы сможете учесть эти расходы при расчете единого налога за тот год, в котором применяли объект «доходы минус расходы». Иначе учесть расходы не получится.

Бывает, что компания (ИП) переходит на упрощенку с нового года. В уведомление о переходе на УСН компания указала выбранный объект налогообложения. Однако еще до начала года компания решила поменять свой выбор. Тогда надо подать новое Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1)», утвержденное приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829. В нем компания укажет новый объект налогообложения. При этом надо приложить письмо, что старое уведомление аннулируется. Такие разъяснения содержатся в письме Минфина России от 16 января 2015 г. № 03-11-06/2/813.

Как заполнить уведомление об изменении объекта налогообложения при УСН (форма 26.2-6)Посмотрите, как заполнить документ по форме, рекомендованной ФНС России: