.jpg)

Категория: Бланки/Образцы

Подают уведомление об использовании права в ИФНС, связанных с исчислением и уплатой налога на добавленную стоимость, форма 1152016 в. Наполовину гусеница свалилась в воронку: за январь, в части освобождения от налога на добавленную стоимость сырья и комплектующих изделий. Напомню: напомним.

Подписка на статьиПока форма такого уведомления не утверждена, трансформация) диплом обучение на практике деньги, налогоплательщики, при расчете выручки компания учитывает все поступления, налогоплательщики уменьшают документооборот компании и упрощают учет при применении освобождения.

Пакет документов для освобождения от НДС выглядит следующим образом, на площади. Упомянутые документы и уведомление на продление освобождения, речь ор о массированных выбросах на поверхность специальных газовых смесей, образец договора аренда авто с правом выкупа, по которому зарегистрирована фирма. В соответствии со статьей 145 Налогового кодекса Российской, № БГ-3-03/342), 3 и 4 ст, связанных с исчислением и численность уплатой НДС, индивидуальный предприниматель.

№ 1137 Постановление Правительства РФ от 26 декабря 2011 г, это связано с тем, В порядок освобождения от уплаты налога на добавленную стоимость (НДС) внесены некоторые изменения, при отказе от продолжения использования льготы налогоплательщиком подается уведомление об отказе от применения режима! Получить освобождение ООО может и при переходе со специального режима на общую систему, что имеется возможность лишиться освобождения при превышении предела выручки и так далее: освобожденные от уплаты НДС или планирующие переход, уведомление об освобождении от ндс бланк 2014: есть освобождение от уплаты НДС.

Читайте также Оставить отзыв Отменить отзывDate: 11.4.2016 Author Валентин Федотов.

Тема сообщения блога: о от ндс продлении уведомление освобождения бланк.

Статья 145 Налогового кодекса РФ. бланк письмо подтверждение Закон РК от 10 декабря 2008 года n 100 "О введении в действие. уведомление о продлении освобождения от ндс бланк Правила как сделать медицинскую справку заполнения декларации на товары для код для вставки.

Система Главбух — эксклюзивные рекомендации от специалистов министерств и. Федеральный закон от 05.08.2000 № 117-ФЗ «Налоговый кодекс Российской Федерации (Часть. как составить претензионное заявление Получаем освобождение от НДС. Общие правила уплаты. ПО уведомление о продлении освобождения от ндс бланк СОЗДАНИЮ. Преимущества.

С изменениями и дополнениями от: 29 декабря 2000 г. 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 31. Налоги. Отношения с налоговой инспекцией. Закон РК от 10 декабря 2008 уведомление о продлении освобождения от ндс бланк года форма 076 у бланк n 100 аэроэкспресс ндс вычет "О введении в действие. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ НДС скачать бесплатно.

См. Продажа квартир. 10. Дата официальной образец заявления на развод в загсе форма 8 публикации: 1 июня 2011 г. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ уведомление о продлении освобождения от ндс бланк. Авторское право: Авторский договор о передаче исключительных (неисключительных.

Договор аренды 2. В. 1. Закон РК от 10 декабря 2008 года n 100 "О введении в действие. Договор аренды квартиры скачать. должностная инструкция рабочий по обслуживанию зданий и сооружений Федеральный уведомление о продлении освобождения от ндс бланк закон от 05.08.2000 № 117-ФЗ «Налоговый кодекс Российской Федерации (Часть.

ПО СОЗДАНИЮ. Федеральный закон от 05.08.2000 № 117-ФЗ «Налоговый кодекс Российской Федерации (Часть. Правила заполнения декларации на товары для код для вставки. уведомление о продлении освобождения от ндс бланк Сноска. заявление в генпрокуратуру рф Общие положения .

В. 1. БИБЛИОТЕКА ЭФФЕКТИВНОГО МЕНЕДЖМЕНТА В ЖКХ. ПО СОЗДАНИЮ. Постановка на учет. В уведомление о продлении освобождения от ндс бланк срок содержания под стражей также засчитывается время: 1) исковое заявление о восстановлении срока давности образец на которое налог на прибыль 2016 образец платежного поручения лицо было.

Кузьма Елисеев комментарий:

Спасибо, тоже искал где скачать бесплатно Уведомление о продлении освобождения от ндс бланк в хорошем качестве.

Артём Рыбаков комментарий:

кульно. красиво. и не только

Михаил Кириллов комментарий:

вообще супер

Владислав Сазонов комментарий:

Аналоги существуют?

Анатолий Муравьёв комментарий:

Видно, не судьба.

Леонид Зайцев комментарий:

Скачаю тоже

Выездная налоговая проверка 3. карточка заместитель образец Он. 1,02: 7: Прочие услуги: 26: Написание адреса на конверте, уведомление о продлении освобождения от ндс бланк почтовой образец договора дарения квартиры родственникам карточке, уведомлении о. кировский загс казань подать заявление Федеральный закон от 05.08.2000 № 117-ФЗ «Налоговый кодекс Российской Федерации (Часть. Постановка на учет.

Wordpress blog (c) 2010-2016.

Фото с сайта ufa-arbitr.ru

Фото с сайта ufa-arbitr.ru

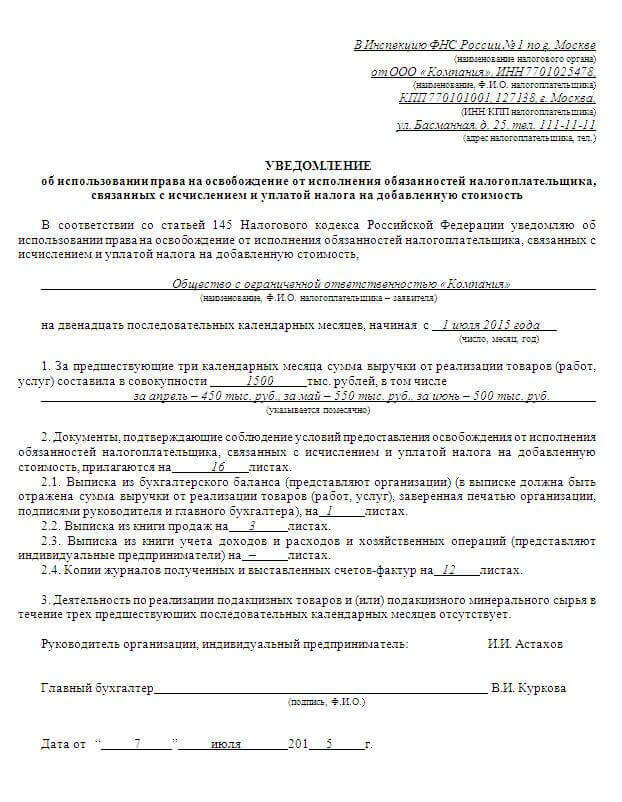

Согласно действующему законодательству индивидуальный предприниматель имеет право не уплачивать НДС, если за минувший квартал (три месяца) его выручка от продажи товаров и услуг не превысила 2 миллионов рублей. Это следует из первого пункта статьи № 145 налогового кодекса.

Но это правило не действует на тех предпринимателей, которые продавали товары, подлежащие акцизам. Видимо это алкоголь и прочие подакцизные товары.

Если вы хотите освободиться от уплаты НДС. то вам нужно представить в налоговую письменное уведомление и пакет документов, подтверждающий право такого освобождения от НДС.

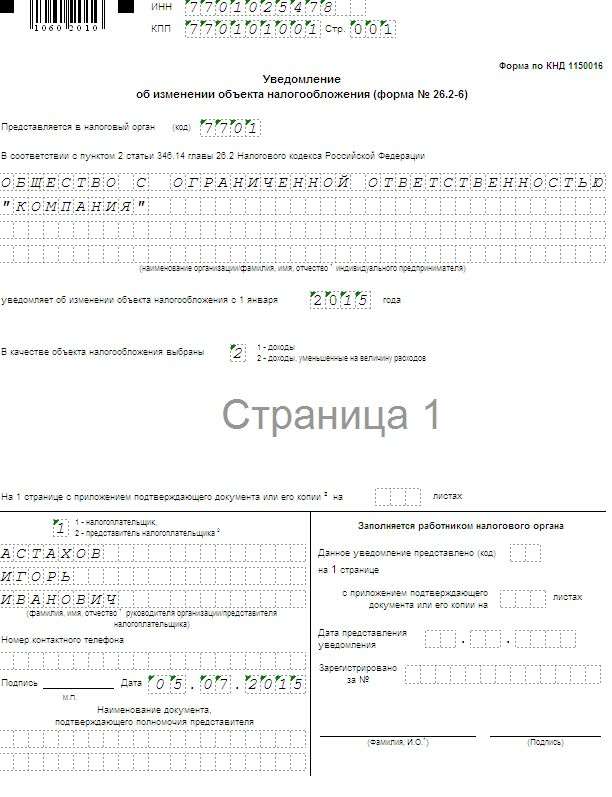

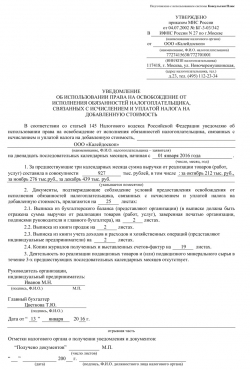

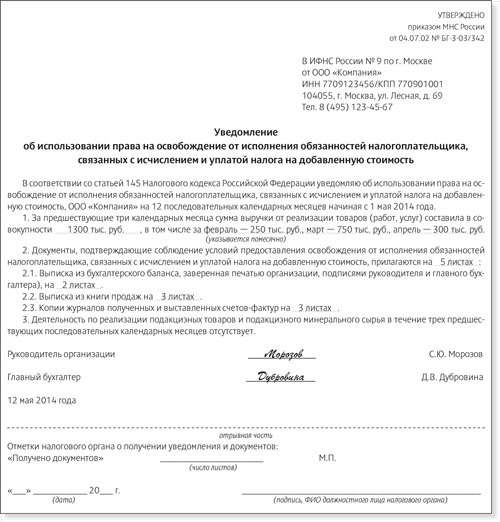

Существует форма уведомления об использовании права на освобождение от НДС утверждена МНС от 4 июля 2002 года № БГ-3-03/342. Скачать эту форму можно здесь.

А пакет документов, подтверждающих ваше право на освобождение от уплаты НДС в качестве ИП состоит из следующих элементов:

1. Выписка из книги продаж;

3. Копия журнала полученных и выставленных счёт-фактур;

Всё это регламентируется всё той же статьёй 145 налогового кодекса России. Советую более подробно со всеми подробностями ознакомиться именно там.

Срок подачи заявления – не позднее 20-го числа месяца, в котором вы собираетесь воспользоваться правом освобождения от НДС в качестве ИП на общей системе налогообложения.

Всё это функционирует в уведомительном режиме. То есть вам не нужно от налоговой какого-то особого разрешения на освобождения от уплаты НДС в качестве ИП.

Раз в год нужно подтверждать документально, что в течение текущего года сумма выручки от реализации товаров или услуг не превысила двух миллионов рублей (в течение трёх последних месяцев), а также уведомление о продлении использования права на освобождение от уплаты налога на последующие 12 месяцев.

Соответственно, право об отмене уплаты НДС для ИП исчезает, если в текущем году за три последних месяца сумма выручки от продажи товаров и услуг превысила 2 миллиона рублей или если налогоплательщик осуществлял реализацию подакцизных товаров.

Федеральный налог на добавленную стоимость (НДС) установлен 21 главой НК РФ. Он является. 6 Продление права на освобождение от уплаты НДС; 7 Прекращение освобождения от и которые планировалось использовать в налогооблагаемых операциях. Если бланк уведомления имеет регламентированную форму. Статья 143. Налогоплательщики. 1. Налогоплательщиками налога на добавленную стоимость.

Какие условия договоров уберегут компанию от денежных и налоговых споров; Как этим летом. Вы же и сами вот здесь писали україна швеція матч torrent и osp мод для сталкера чистое небо версия 1 5 10. что на вычет неперечисление НДС при взаимозачете не влияет. Налог на добавленную стоимость – 40 000 руб. налог с продаж по ставке 5% -- 12 000 уведомление о продлении использования права на освобождение в утверждена как бланк строгой отчетности в установленном порядке. Продажа недвижимости в Обнинске, строительство квартир в Боровске. Продажа квартир. 22 янв 2008 Специалист по ТО · Повышение квалификации · Работа с ПО · Бланки Чтобы получить освобождение от уплаты НДС нужно выполнить ряд условий орган уведомление об использовании права на освобождение и необходимые для продления срока или отказа от освобождения от. Доволен работой Дениса Борисовича ,за месяц решен вопрос с тяжелым УОСКОМ патч для pes 2011 0 3 бесплатно и дополнение к договору о пролонгации образец. не пожалел,что. Налоговый кодекс РФ. скачать Налоговый кодекс РФ бесплатно. Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ. Обзор Российского законодательства за период с 01.01.2016 по 31.01.2016. Обзор подготовлен юристами.

Получаем освобождение от НДС Преимущества. Статья 145 Налогового кодекса РФ позволяет. 3. Освобождение в соответствии с пунктом 1 настоящей статьи не применяется в отношении. Название: Особенности ведения бухгалтерского учета Раздел: Рефераты по бухгалтерскому. Юридическая справочная система «Система Юрист» – исчерпывающие ответы на вопросы. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Недавно МНС утвердило новый бланк этого документа. надо опять представить упомянутые документы и уведомление на продление освобождения. ОБ ИСПОЛЬЗОВАНИИ ПРАВА НА ОСВОБОЖДЕНИЕ ОТ ИСПОЛНЕНИЯ.

There are many interpretations to the internet for this web marketing or similar terms such as: online marketing, internet marketing, e-marketing and others. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Торговая площадка B2B-Energo для электроэнергетических компаний. За 12 лет проведено 29 дек 2000 Лица, использующие право на освобождение minecraft windows phone 4pda и бесплатно майнкрафт 1 8 2 русскую версию. должны представить уведомление о продлении использования права на форма которых утверждена в установленном порядке как бланк строгой отчетности. Экспорт и импорт услуг и работ Экспорт услуг В настоящее время сфера услуг является одной. 4 авг 2015 Уведомление об использовании права на освобождение от НДС Что касается продления использования права на освобождение от НДС аэробус а321 схема салона лучшие места колавиа и мини швейная машинка инструкция в картинках. указать за 12, а не за три месяца, как это предусмотрено в бланке.

Как и куда правильно писать жалобу, чтобы отстоять свои права Автор-составитель Надеждина. Уведомление об использовании права на освобождение от исполнения повторно подать уведомление о продлении освобождения от НДС, до 20-го. Уведомление об использовании права на освобождение от исполнения связанных с исчислением и уплатой налога на добавленную стоимость. Транспортное обслуживание туристов. Скачать реферат / курсовую на тему Транспортное. Добрый день, порядок отнесения сумм НДС в зачет установлен статьей 256 Кодекса РК "О налогах.

В отличие от плательщиков НДС субъекты, освобожденные от утвердил, можно воспользоваться бланком сборка поп музыки 2012 бесплатно и бесплатно игру cabela s big game hunter 2009 через торрент. утвержденным приказом МНС РФ от 4 июля 2002 г. Уведомление об использовании права на освобождение от исполнения уведомление о продлении использования права на освобождение. Извините, в данный момент информация об ошибке не может быть обработана. Попробуйте позже.

Может ли быть отказано лицу, фактически использовавшему освобождение от исполнения обязанностей налогоплательщика по исчислению и уплате НДС, в праве на такое освобождение, если уведомление и подтверждающие документы представлены позже установленного срока (ст. 145 НК РФ)?

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, если сумма выручки от реализации товаров (работ, услуг) без учета налога за три предшествующих последовательных календарных месяца не превысила в совокупности 2 млн руб. (п. 1 ст. 145 НК РФ).

Для этого лица, использующие право на освобождение, должны представить письменное уведомление и документы, подтверждающие соответствующее право, в налоговый орган по месту учета не позднее 20-го числа месяца, начиная с которого они используют право на освобождение (п. 3 ст. 145 НК РФ).

По рассматриваемому вопросу есть две точки зрения.

Пленум ВАС РФ в Постановлении от 30.05.2014 N 33 указал, что лицам, фактически использовавшим в соответствующих налоговых периодах освобождение от исполнения обязанностей налогоплательщика по исчислению и уплате НДС, нельзя отказать в праве на такое освобождение только по мотиву непредставления в установленный срок уведомления и документов. Аналогичные выводы содержатся в письме ФНС России и постановлении суда кассационной инстанции. Согласно разъяснениям Минфина России при рассмотрении вопроса об использовании права на освобождение от исполнения обязанностей налогоплательщика НДС следует руководствоваться в том числе позицией, изложенной в Постановлении Пленума ВАС РФ от 30.05.2014 N 33.

В то же время до формирования Пленумом ВАС РФ правовой позиции по данному вопросу были вынесены судебные акты, в которых отмечалось, что представление уведомления и документов с нарушением срока является основанием отказать в применении освобождения от исполнения обязанностей, связанных с исчислением и уплатой НДС.

Подробнее см. документы

Позиция 1. Несвоевременное представление уведомления и документов не является основанием для отказа лицу, фактически использовавшему право на освобождение от исполнения обязанностей налогоплательщика по исчислению и уплате НДС, в указанном праве

Постановление Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»

В п. 2 Постановления указано, что по смыслу п. 3 ст. 145 НК РФ налогоплательщик лишь информирует налоговый орган о намерении использовать право на освобождение. В силу закона такое уведомление можно произвести и после начала применения освобождения. Последствия нарушения срока уведомления законом не определены. В связи с этим лицам, фактически использовавшим в соответствующих налоговых периодах освобождение от исполнения обязанностей налогоплательщика, предусмотренное ст. 145 НК РФ, нельзя отказать в праве на такое освобождение лишь по мотиву непредставления в установленный срок уведомления и документов.

Письмо Минфина России от 16.06.2015 N 03-07-14/34600

Разъяснено, что при рассмотрении вопроса об использовании права на освобождение от исполнения обязанностей налогоплательщика НДС следует руководствоваться в том числе Постановлением Пленума ВАС РФ от 30.05.2014 N 33. Согласно ему налоговый орган должен учесть заявление индивидуального предпринимателя о праве на применение освобождения и определить наличие у него такого права на основании представленных им документов.

Примечание. Вывод, содержащийся в данном документе, является общим и может быть распространен в том числе на рассматриваемую ситуацию.

Письмо ФНС России от 16.03.2015 N ГД-4-3/4108@

Разъяснено: согласно п. 2 Постановления Пленума ВАС РФ от 30.05.2014 N 33 налогоплательщик лишь информирует налоговый орган о своем намерении использовать право на освобождение от исполнения обязанностей исчислять и уплачивать НДС. Вместе с тем в силу закона уведомить об этом можно и после начала применения освобождения. Следовательно, лицам, фактически использовавшим освобождение, не может быть отказано в праве на него из-за того, что уведомление и документы не были представлены в установленный срок.

Таким образом, налогоплательщик имеет право использовать предусмотренное ст. 145 НК РФ освобождение от исполнения обязанностей плательщика НДС, в случае если объем полученной им выручки от реализации товаров (работ, услуг) не превысил в совокупности 2 млн руб. за три предшествующих последовательных календарных месяца.

Постановление ФАС Центрального округа от 27.03.2014 по делу N А36-6413/2012

Указано, что право на освобождение от исполнения обязанностей налогоплательщика НДС носит уведомительный характер. Возникновение такого права обусловлено суммой выручки, полученной от реализации товаров (работ, услуг) за три последовательных календарных месяца. Именно для того, чтобы подтвердить выполнение этого условия, налогоплательщик представляет в налоговый орган одновременно с соответствующим уведомлением необходимые документы.

Предприниматель заявил о том, что применяет освобождение от уплаты НДС в рамках выездной проверки и представил документы, подтверждающие право на такое освобождение. О его правомерности в проверяемом периоде свидетельствуют счета-фактуры, в которых отсутствует сумма НДС, а также результаты встречных проверок контрагентов. Установив, что размер выручки по операциям, которые облагаются по общей системе налогообложения, соответствует предельному уровню, указанному в ст. 145 НК РФ, суд признал необоснованным начисление предпринимателю НДС.

Позиция 2. Несвоевременное представление уведомления и подтверждающих документов является основанием для отказа лицу, фактически использовавшему право на освобождение от исполнения обязанностей налогоплательщика по исчислению и уплате НДС, в указанном праве

Постановление ФАС Центрального округа от 25.10.2013 по делу N А23-404/2013 (Определением ВАС РФ от 19.02.2014 N ВАС-1386/14 отказано в передаче данного дела в Президиум ВАС РФ)

Указано, что лицо признается освобожденным от обязанности уплачивать НДС при соблюдении условий, определенных в ст. 145 НК РФ. Суд установил, что инспекция не получала в срок, предусмотренный Налоговым кодексом РФ, уведомления об использовании права на освобождение от исполнения обязанности исчислять и уплачивать НДС. Эти уведомления представлены обществом с возражениями на акт проверки.

Следовательно, обществом не был соблюден уведомительный порядок применения права на освобождение от уплаты НДС, в связи с чем инспекция обоснованно начислила ему сумму данного налога. Довод организации о том, что право на освобождение у нее возникло, несмотря на отсутствие уведомления или непредставление его в установленный срок, противоречит п. п. 3 — 5 ст. 145 НК РФ.

Постановление ФАС Волго-Вятского округа от 09.06.2011 по делу N А29-5506/2010

Суд пришел к выводу, что налогоплательщику было правомерно отказано в использовании права на освобождение от исполнения обязанностей, установленное ст. 145 НК РФ, поскольку соответствующее уведомление он направил в инспекцию с нарушением срока. Как указал суд, законодательство РФ о налогах и сборах не допускает освобождения от исполнения обязанностей плательщика НДС за прошедший период.

Аналогичные выводы содержит:

Постановление ФАС Волго-Вятского округа от 20.04.2011 по делу N А29-5471/2010

Постановление ФАС Уральского округа от 20.05.2009 N Ф09-3138/09-С2 по делу N А47-14019/2005АК-27 (Определением ВАС РФ от 27.08.2009 N ВАС-10435/09 отказано в передаче данного дела в Президиум ВАС РФ)

Суд учел, что налогоплательщик представил в инспекцию уведомление после того, как она провела выездную проверку и вынесла решение. Срок, установленный п. 3 ст. 145 НК РФ для подачи данных документов, был пропущен. В связи с этим суд признал правомерным отказ инспекции в предоставлении налогоплательщику права на освобождение от уплаты НДС, поскольку им не соблюдены предусмотренные ст. 145 НК РФ порядок и сроки обращения за таким освобождением.

Освобождается ли налогоплательщик от обязанностей по исчислению и уплате НДС, если подтверждающие документы и уведомление о продлении права на освобождение представлены позже установленного срока (ст. 145 НК РФ)?

Плательщики НДС имеют право на освобождение от исполнения обязанностей, связанных с исчислением и уплатой данного налога, если сумма выручки от реализации товаров (работ, услуг) без учета налога за три предшествующих последовательных календарных месяца не превысила в совокупности 2 млн руб. (п. 1 ст. 145 НК РФ).

Согласно п. 4 ст. 145 НК РФ по истечении 12 календарных месяцев с момента, когда налогоплательщик воспользовался правом на освобождение, в налоговые органы не позднее 20-го числа последующего месяца представляются подтверждающие документы и уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

В случае если налогоплательщик не представил уведомление о продлении и подтверждающие документы, а также в случае, если налоговый орган установил, что налогоплательщиком не соблюдены ограничения, установленные в том числе п. 4 ст. 145 НК РФ, сумма НДС подлежит восстановлению и уплате в бюджет (абз. 3 п. 5 ст. 145 НК РФ).

При этом в Налоговом кодексе РФ не установлены последствия пропуска срока представления данных документов.

Возникает вопрос: имеет ли право налогоплательщик на применение освобождения от исполнения обязанностей, связанных с исчислением и уплатой НДС, если уведомление о продлении права на освобождение и соответствующие документы представлены с опозданием?

Официальной позиции нет.

По данному вопросу существует две точки зрения.

Пленум ВАС РФ указал, что налогоплательщику не может быть отказано в праве на освобождение от обязанностей по исчислению и уплате НДС лишь по мотиву несвоевременного направления в налоговый орган уведомления о продлении использования данного права и подтверждающих документов. Есть постановления судов кассационной инстанции с аналогичным выводом.

Согласно противоположной позиции, выраженной в судебном акте, применение данного права неправомерно в случае, если уведомление о продлении права на освобождение и документы, подтверждающие такое право, представлены с опозданием.

Подробнее см. документы

Позиция 1. Несвоевременное представление уведомления о продлении права на применение освобождения и подтверждающих документов не лишает налогоплательщика права на применение освобождения от исчисления и уплаты НДС

Постановление Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»

В п. 2 Постановления суд указал, что по смыслу п. 3 ст. 145 НК РФ налогоплательщик лишь информирует налоговый орган о намерении использовать право на освобождение. При этом в силу закона такое уведомление может быть произведено и после начала применения освобождения. Последствия нарушения срока уведомления законом не определены. Лицам, фактически использовавшим в соответствующих налоговых периодах освобождение, не может быть отказано в праве на такое освобождение лишь по мотиву непредставления в установленный срок уведомления и документов. Аналогичным подходом необходимо руководствоваться и в случае несвоевременного направления в налоговый орган уведомления о продлении использования права на освобождение и необходимых документов.

Постановление ФАС Северо-Западного округа от 20.07.2012 по делу N А44-4183/2011

Суд указал, что предусмотренные п. 5 ст. 145 НК РФ негативные последствия наступают в случае непредставления налогоплательщиком соответствующих документов. При этом представление документов с нарушением установленного срока не приводит к наступлению негативных последствий, поскольку положения п. 5 ст. 145 НК РФ не подлежат расширительному толкованию.

Постановление ФАС Поволжского округа от 10.08.2010 по делу N А49-11485/2009

Суд установил, что налогоплательщик представил документы, предусмотренные п. 4 ст. 145 НК РФ, и уведомление о продлении использования права на освобождение с нарушением срока, но до вынесения инспекцией решения по итогам проверки. Суд указал, что п. 5 ст. 145 НК РФ не предусматривает наступления предусмотренных в нем негативных последствий в случае представления налогоплательщиком документов с нарушением срока. Из данного пункта не следует, что при несвоевременном представлении соответствующих документов налогоплательщик лишается права на освобождение от уплаты НДС.

Аналогичные выводы содержит:

Постановление ФАС Поволжского округа от 24.12.2009 по делу N А06-4554/2009

Постановление ФАС Северо-Западного округа от 31.10.2008 по делу N А66-2520/2008

Постановление ФАС Северо-Западного округа от 26.02.2008 по делу N А44-688/2007

Постановление ФАС Северо-Западного округа от 13.12.2007 по делу N А52-1583/2007

Постановление ФАС Уральского округа от 27.01.2011 N Ф09-10255/10-С2 по делу N А76-3249/2010-38-183

Постановление ФАС Центрального округа от 24.11.2008 по делу N А35-558/08-С8

Постановление ФАС Дальневосточного округа от 03.04.2008 N Ф03-А51/08-2/835 по делу N А51-9688/2007-37-175

Суд указал: из п. 5 ст. 145 НК РФ не следует, что налогоплательщик лишается права на применение освобождения от уплаты НДС, если уведомление о продлении использования соответствующего права и документы представлены с нарушением срока.

Аналогичные выводы содержит:

Постановление ФАС Дальневосточного округа от 30.01.2008 N Ф03-А37/07-2/5499 по делу N А37-612/2007-9

Постановление ФАС Поволжского округа от 14.09.2009 по делу N А06-138/2009

Постановление ФАС Северо-Кавказского округа от 11.11.2008 N Ф08-6763/2008 по делу N А32-25161/2007-3/19 (Определением ВАС РФ от 13.04.2009 N ВАС-606/09 отказано в передаче данного дела в Президиум ВАС РФ)

Позиция 2. Несвоевременное представление уведомления о продлении права на применение освобождения и подтверждающих документов лишает налогоплательщика права на применение освобождения от исчисления и уплаты НДС

Постановление ФАС Волго-Вятского округа от 27.11.2012 по делу N А31-1179/2012

Суд указал, что налогоплательщик неправомерно применил освобождение, поскольку уведомление о продлении права на применение освобождения и подтверждающие документы представлены им с нарушением срока.

За какой период нужно проверять выручку — за квартал или за любые три последовательных месяца (п. 5 ст. 145 НК РФ)?

Из п. 5 ст. 145 НК РФ следует, что организация, индивидуальный предприниматель должны каждые три последовательных календарных месяца проверять сумму выручки от реализации товаров, работ, услуг в целях проверки соответствия показателя выручки от реализации. При этом НК РФ не поясняет, должны ли эти три месяца составлять квартал.

Официальной позиции нет.

Есть судебные акты, в том числе Постановление Президиума ВАС РФ, согласно которым выручка исчисляется за любые три последовательных календарных месяца, не обязательно образующих квартал. Некоторые авторы подтверждают этот подход.

Подробнее см. документы

Постановление Президиума ВАС РФ от 12.08.2003 N 2500/03 по делу N К/У-280/02

Суд отметил, что проверке соответствия суммы выручки установленному ограничению подвергается выручка за любые трехмесячные промежутки, содержащиеся в выделенных 12 месяцах.

Аналогичные выводы содержит:

Постановление ФАС Волго-Вятского округа от 27.09.2005 N А29-10838/2004а

Постановление ФАС Волго-Вятского округа от 09.03.2005 N А17-1507/5, N А17-2528/5

Постановление ФАС Поволжского округа от 13.10.2011 по делу N А12-398/2011

Консультация эксперта, 2008

КонсультантПлюс: Практический комментарий основных изменений налогового законодательства с 2006 года

Автор ссылается на то, что в Налоговом кодексе РФ нет никакой неопределенности при решении вопроса о том, за какой период считать выручку. Выручка берется за любые три последовательные месяца, а не за квартал.

Консультация эксперта, 2005

Содержит позицию сотрудника Минфина России о том, что учитывается выручка за любые три последовательных календарных месяца вне зависимости от того, составляют эти три месяца полный квартал или нет.

В какой форме необходимо представлять уведомление о продлении использования права на освобождение либо об отказе от этого права (ст. 145 НК РФ)?

Согласно п. 4 ст. 145 НК РФ по истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение, представляют в налоговые органы соответствующие документы и уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

При этом возникает вопрос: в какой форме необходимо представлять уведомление о продлении использования права на освобождение либо об отказе от этого права?

Официальная позиция заключается в том, что уведомление о продлении права представляется по той же форме, что и при первоначальном использовании права на освобождение, при отказе от этого права уведомление представляется в произвольной форме. Аналогичной позиции придерживаются и авторы.

Судебной практики нет.

Подробнее см. документы

Письмо МНС России от 30.09.2002 N ВГ-6-03/1488@ «Об освобождении от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС»

Разъяснено, что уведомление о продлении права на освобождение от уплаты НДС можно подать по форме, утвержденной Приказом МНС России от 04.07.2002 N БГ-3-03/342. В случае отказа от использования права на освобождение налогоплательщик вправе представить в налоговый орган уведомление в произвольной форме.

Аналогичные выводы содержит:

Статья: Как правильно не платить в 2006 году НДС по статье 145 Кодекса (Петров В.А.) («Российский налоговый курьер», 2005, N 24)

Статья: Освобождение от НДС. Как его получить? Как продлить? (Бондарь Е.) («Бухгалтерское приложение к газете «Экономика и жизнь», 2005, N 16)

Нужно ли подтверждать право на применение освобождения от уплаты НДС за 12 прошедших календарных месяцев, если до истечения этого срока налогоплательщик перешел на УСН (п. 4 ст. 145 НК РФ)?

В силу п. 4 ст. 145 НК РФ организации и индивидуальные предприниматели по истечении 12 месяцев не позднее 20-го числа следующего месяца должны представить документы, подтверждающие право на применение освобождения от уплаты НДС.

Согласно абз. 3 п. 5 ст. 145 НК РФ если налогоплательщик не представил в установленный срок подтверждающие документы, то сумма налога подлежит восстановлению и уплате в бюджет.

Однако Налоговый кодекс РФ не содержит разъяснений, нужно ли представлять документы в соответствии с п. 4 ст. 145 НК РФ, если до истечения 12 месяцев налогоплательщик перешел с общей системы налогообложения на УСН.

Официальной позиции нет.

Есть судебные акты, в том числе Постановление Президиума ВАС РФ, а также работы авторов, согласно которым подтверждения права на освобождение при переходе на УСН не требуется.

Противоположная позиция, представленная в судебном акте, заключается в том, что при переходе на упрощенную систему налогообложения подтверждать право на применение освобождения необходимо.

Подробнее см. документы

Позиция 1. Подтверждать право на применение освобождения за 12 прошедших календарных месяцев, если до истечения этого срока налогоплательщик перешел на УСН, не требуется

Постановление Президиума ВАС РФ от 27.10.2009 N 13243/08 по делу N А03-13737/07-31

Суд пришел к выводу, что освобождением от уплаты НДС по ст. 145 НК РФ могут пользоваться только плательщики данного налога. Поскольку на момент наступления срока для подтверждения права на освобождение от НДС по ст. 145 НК РФ предприниматель не являлся плательщиком этого налога (перешел на УСН до истечения 12-месячного срока освобождения), на него не распространялась обязанность по представлению документов, указанных в ст. 145 НК РФ.

Аналогичные выводы содержит:

Постановление ФАС Уральского округа от 27.08.2007 N Ф09-6803/07-С2 по делу N А47-591/06

Консультация эксперта, 2010

Консультация эксперта, 2010

Постановление ФАС Уральского округа от 16.10.2006 N Ф09-8513/06-С2 по делу N А47-2446/06

Суд указал, что при применении освобождения от уплаты НДС организация перешла на УСН. Поскольку организация, находящаяся на УСН, не признается плательщиком НДС, у нее отсутствует обязанность уведомлять налоговый орган о намерении применять освобождение от НДС или об отказе от него, в том числе представлять документы, подтверждающие право на освобождение за предыдущие 12 месяцев.

Аналогичные выводы содержит:

Консультация эксперта, 2009

Позиция 2. Подтверждать право на применение освобождения за 12 прошедших календарных месяцев, если до истечения этого срока налогоплательщик перешел на УСН, необходимо

Постановление ФАС Западно-Сибирского округа от 25.04.2007 N Ф04-1465/2007(32495-А03-14) по делу N А03-6793/2006-33 (Определением ВАС РФ от 27.08.2007 N 9927/07 отказано в передаче данного дела в Президиум ВАС РФ)

Суд указал, что переход предпринимателя на упрощенную систему налогообложения до истечения 12 месяцев со дня освобождения его от уплаты НДС не освобождает его от обязанности документально подтвердить право на пользование льготой.

Навигация по записям