Категория: Бланки/Образцы

В первичную учетно-отчетную документацию по автотранспорту входит комплект различных документов, основными из которых являются:

лимитная справка на штатное содержание машин; сведения о фактическом наличии транспортных средств; распоряжения и основания на получение новой техники; документы о наличии оборотного фонда агрегатов; материалы на списание автомобилей, аккумуляторов, автошин и пр.; технические паспорта машин; путевые листы; документы на приобретение запасных частей и автоимущества; ведомости учета получения и выдачи нефтепродуктов; техническая документация по планированию эксплуатации и учету работы машин, аккумуляторов, автошин; документы о работе по безопасности дорожного движения; приказы о внутреннем порядке и распорядке работы автопарков (гаражей, стоянок машин), об осмотрах техники и итогах работы автомобильных хозяйств за полугодие и год и другие. Часть указанных документов ведется и хранится в бухгалтериях, другая часть — руководителей или лиц, назначенных ответственными за автотранспорт.

Учетно-отчетная документация, ведущаяся на предприятиях и в учреждениях с наличием транспортных средств до 4-х единицЛимитная справка на содержание штатной техники (выдается предприятиям, учреждениям и организациям культуры вышестоящими органами ежегодно и является документом, разрешающим содержание указанного количества машин); оборотная ведомость; карточки учета основных материальных средств (приложение 1 ), в которых на оборотной стороне должны вестись, кроме всего прочего, понумерной учет автомобильных шин, дата их установки на автомобили с показанием спидометра на день установки, номера актов о списании автошин с указанием их номеров, а также марка аккумуляторной батареи, год ее выпуска, когда она установлена на автомобиле (дата и год, показание спидометра на день установки аккумуляторной батареи); материалы на получение (покупку) и списание машин, аккумуляторов, автошин, агрегатов; документы на получение и расходование горюче-смазочных материалов; журнал учета выдачи и движения путевых листов (приложение 12 ); путевые листы (новые и отработанные за последние 3 года); приказ об организации содержания, хранения, обслуживания и использования транспортных средств; книга учета технического обслуживания и ремонта машин и расхода запасных частей (приложение 4 ); акты передачи машин водителям (приложение 5 ): наряд на использование машин (приложение 6 ); журнал учета предрейсового инструктажа водителей (приложение 15 ); журнал учета предрейсового медицинского осмотра водителей (приложение 7 ); журнал выхода и возвращения машин (приложение 8 ); журнал учета дорожно-транспортных происшествий, поломок и несчастных случаев (приложение 9 ); технические паспорта машин; схема основных маршрутов движения автотранспорта предприятия (учреждения) культуры; журнал учета опломбирования спидометров и их приводов (приложение 17 ); приказ об организации эксплуатации автотранспорта и обеспечению его безаварийного использования; документы, отражающие работу по выполнению требований приказов и циркулярных писем, поступивших из вышестоящего органа, по вопросам автотранспорта; документы, отражающие работу с водителями по безопасному вождению машин.

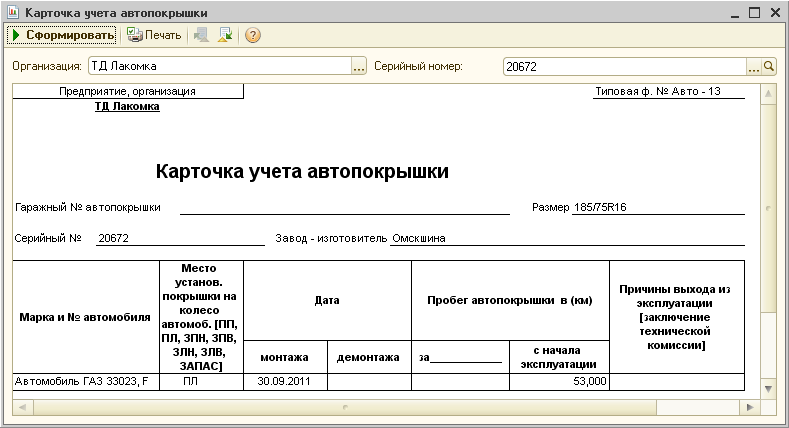

Учетно-отчетная документация, ведущаяся на предприятиях и в учреждениях с наличием транспортных средств от 5 до 14 единицЛимитная справка на содержание штатной техники; оборотная ведомость; книга индивидуального учета автомобильной техники (приложение 3 ); карточки учета основных материальных средств (приложение 1 ); распоряжения на получение новой техники; материалы по списанию машин, агрегатов, автомобильных шин и пр.; журнал учета выдачи и движения путевых листов (приложение 12 ); отработанные путевые листы за последние 3 года; документы на закупленные запасные части и автоимущество и их выдачу; документы на получение и расходование горюче-смазочных материалов; акты документально-материальных ревизий автомобильного хозяйства; приказ об организации содержания, хранения, обслуживания и использования транспортных средств (вариант приказа — приложение 13 ); годовой план эксплуатации и ремонта автомобильной техники (приложение 14 ); месячные планы эксплуатации и ремонта (приложение 14 ); карточка учета эксплуатации машины (приложение 2 ); книга учета технического обслуживания, ремонта машин и расхода запасных частей (приложение 4 ); наряды на использование машин (приложение 6 ); журнал выхода и возвращения машин (приложение 8 ); акты передачи машин водителю (приложение 5 ); журнал учета предрейсового инструктажа водителей (приложение 15 ); журнал учета предрейсовых медицинских осмотров водителей (приложение 7 ); журнал учета дорожно-транспортных происшествий, поломок и несчастных случаев (приложение 9 ); журнал учета нарушений правил дорожного движения (приложение 16 ); план мероприятий по предупреждению дорожно-транспортных происшествий (приложение 10 ); журнал учета опломбирования спидометров и их приводов (приложение 17 ); документы о работе по предупреждению дорожно-транспортных происшествий (технические конференции, собрания, инструкторско-методические занятия и т. п.); копии донесений о дорожно-транспортных происшествиях (приложение 18 ); схема основных маршрутов движения автотранспорта предприятия (учреждения) культуры; технические паспорта машин; путевые листы; карточка учета работы автомобильной шины (приложение 11 ); карточка учета работы аккумуляторных батарей (приложение 20 ); ведомость пономерного учета автошин; приказ о создании комиссии общественного контроля за безопасностью движения и отчетные документы о ее работе; документы, отражающие работу по выполнению требований приказов и циркулярных писем, поступивших из вышестоящего органа, по вопросам автотранспорта; документы, отражающие работу с водителями по безопасному вождению машин.

Учетно-отчетная документация, ведущаяся на предприятиях и в учреждениях с наличием транспортных средств от 15-ти единиц и болееВедется вся документация, указанная в пункте 6.1.2 и дополнительно: книга оперативного учета автомобильной техники (приложение 23 ); книга учета работы и зарядки аккумуляторных батарей (приложение 21 ); книга осмотра (проверки) машин должностными лицами (приложение 19 ); сводная ведомость основных показателей работы подвижного состава (приложение 24); приказы об итогах эксплуатации автотранспорта за полугодие (год).

Документация по учету горюче-смазочных материалов

По учету горюче-смазочных материалов в бухгалтерии и у должностных лиц, отвечающих за эксплуатацию автотранспортных средств, должна вестись следующая документация:

накладная по форме № 2-НП на отпуск талонов с нефтебазы;

карточки складского учета или книга учета движения талонов;

требование на выдачу талонов материально- ответственному лицу;

ведомость учета выдачи талонов водителям;

ведомость учета возврата неиспользованных талонов;

карточки учета расхода топлива автомобилем;

лицевые карточки водителей;

ведомость учета расходования горюче-смазочных материалов на техническое обслуживание и ремонт транспортных средств;

сводная ведомость учета выдачи и расходования горюче-смазочных материалов.

Указанная группа документов применяется в зависимости от организационной системы получения нефтепродуктов, установленной снабженческим органом. В каждом отдельном случае к разработке и ведению указанной учетной документации необходимо подходить дифференцированно.

Техническая документация автотранспортного средстваНа каждое автотранспортное средство рекомендуется заводить единую техническую документацию, которая содержится в отдельной для каждого автомобиля папке.

В техническую документацию автотранспортного средства входят следующие документы:

папка, на лицевой стороне которой в правом верхнем углу наносится табличка с надписью: марка машины, государственный номерной знак, номер двигателя, номер шасси, фамилия, имя и отчество водителя;

на оборотной (от лицевой) стороне:

выписка из приказа по учреждению культуры о закреплении автомобиля за водителем (в верхней части), и конверт (в нижней ее части) для хранения паспорта автомобиля.

В папку скрепляются следующие документы:

акт передачи автомобиля водителю (приложение 5 ); карточка учета эксплуатации машины (приложение 2 ); карточка учета работы автомобильной шины (приложение 11 ); карточка учета работы аккумуляторных батарей (приложение 20 ); карточка учета проведения технических обслуживании (ТО № 1 и ТО № 2) и ремонта автомобиля (приложение 25 ); карточка учета контрольных осмотров автомобиля, проводимых должностными лицами организаций и учреждений (приложение 26 ).

10 октября 2014 1684

Автомобильные шины могут учитываться разными способами. При первоначальном приобретении авто стоимость шин учитывается в его первоначальной стоимости. Если шины приобретаются отдельно (для замены), их учитывают в составе материалов на счете 10 «Материалы» субсчет 5 «Запасные части».

Одна из проблем, которая встает перед бухгалтером, когда его фирма приобретает транспортное средство, состоит в том, как правильно учесть поступившие вместе с автомобилем шины. Ведь если речь идет о штатной комплектации автомобиля, то цена покрышек учитывается при формировании его первоначальной стоимости. Автомобиль в данном случае является основным средством, принимаемым к учету как один инвентарный объект со всеми устройствами и приспособлениями, каждое из которых выполняет свои функции только в составе комплекса, а не самостоятельно.

Выделить цену шин из стоимости автомобиля и учитывать их как отдельный инвентарный объект нельзя. Машина без колес не способна приносить организации экономические выгоды (доход) в будущем. Следовательно, в результате такого разделения основным средством она являться не будет. Хотя подобный порядок учета более выгоден компании. Он мог бы позволить включать стоимость шин в расходы единовременно без начисления по ним амортизации (при условии, что стоимость этого имущества не превышает 40 000 руб.).

Совсем другое дело, если шины приобретаются отдельно — для замены изношенных, поврежденных или для сезонной смены. В данном случае следует говорить о запасных частях. В подтверждение данного вывода Инструкция по применению плана счетов бухгалтерского учета предусматривает открытие к счету 10 «Материалы» субсчета 5 «Запасные части», где в том числе учитываются наличие и движение автомобильных шин в запасе и обороте. При этом в инструкции прямо отмечено, что автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, учитываются в составе основных средств.

Большинство вопросов возникает в связи с операцией по замене шин, приобретенных отдельно от автомобиля, в том числе и для сезонной замены. Нужно отметить, что вариантов учета в данной ситуации немало. Остановимся лишь на некоторых возможных. При этом каждая организация самостоятельно выбирает наиболее приемлемый для себя, утверждая его в качестве элемента бухгалтерской учетной политики.

Чтобы разобраться с особенностями учета, обратимся сначала к специальному документу — отраслевой инструкции по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте. В пункте 42 этого документа сказано, что в состав материальных расходов входит стоимость всех расходуемых при техническом обслуживании запасных частей для ремонта подвижного состава и других технических средств, а также автомобильных шин.

Что касается расходов на восстановление износа и ремонт шин, то они включаются в состав материальных затрат в расходах по обычным видам деятельности в пределах норм, утверждаемых Минтрансом России, что указывается в учетной политике организации. Об этом сказано в пункте 43 Инструкции.

Согласно общим правилам бухгалтерского учета МПЗ по мере отпуска материалов со складов они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат. Поэтому стоимость шин и расходы на их замену должны списываться единовременно, в момент их первой установки на автомобиль.

Возможно, что неизношенные шины вернутся обратно на склад. Тогда их приходуют на счет 10 в корреспонденции с теми расходными счетами, на которые они ранее были списаны. Такой подход основан на норме пункта 112 Методических указаний по учету материалов. В ней сказано, что возврат на склад неиспользованных материалов оформляется накладными или лимитно-заборными картами. При этом сданные материалы приходуются с одновременным списанием с подотчета подразделения организации. Если эти материалы были списаны в производство, их стоимость относится на уменьшение соответствующих затрат.

ПРИМЕР

Компания в зимнем сезоне приобрела для автомобиля Volkswagen комплект зимней резины стоимостью 25 000 руб. (в том числе НДС — 3814 руб.). В связи со сменой сезона в этом же месяце шины установили на автомобиль. В соответствии с нормами, утвержденными учетной политикой фирмы, для данного автомобиля зимние шины зарубежного производства с типоразмером 18/165 R14 списываются после пробега 55 000 км. После окончания зимнего сезона комплект зимней резины с пробегом 28 000 км сменили на летнюю.

В бухгалтерском учете были сделаны проводки:

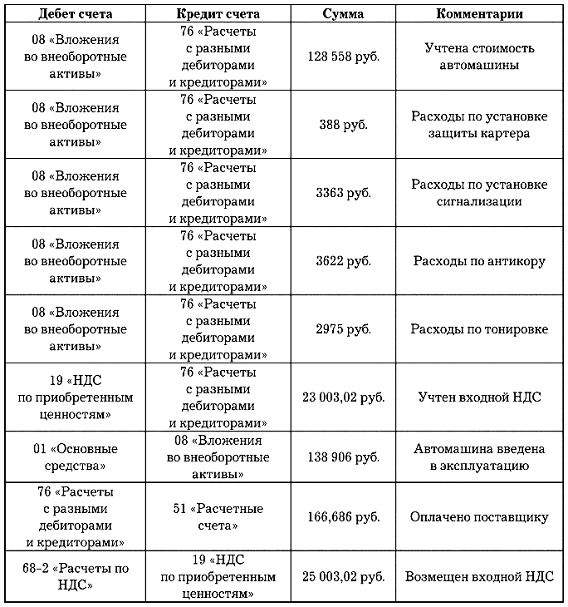

ДЕБЕТ 19 КРЕДИТ 60

– 3814 руб. — отражен «входной» НДС по приобретенным шинам;

ДЕБЕТ 10-5 КРЕДИТ 60

– 21 186 руб. (25 000 – 3814) — оприходованы зимние шины;

ДЕБЕТ 68 КРЕДИТ 19

– 3814 руб. — НДС принят к вычету;

ДЕБЕТ 20 (26, 44) КРЕДИТ 10-5

– 21 186 руб. — списана стоимость шин при установке на автомобиль.

Из соотношения фактического и нормативного пробега рассчитаем сумму износа зимних шин. Она составит:

28 000 км. 55 000 км × 21 186 руб. = 10 786 руб.

Таким образом, цена возможного использования шин составит:

21 186 – 10 786 = 10 400 руб.

Оприходование возвращенных шин отражают записью:

ДЕБЕТ 10-5 КРЕДИТ 20 (26, 44)

– 10 400 руб. — отражен возврат зимних шин на склад (с учетом износа).

Рассмотрим противоположный подход. Компания отражает шины, купленные и установленные на автомобиль, на разных субсчетах счета 10 «Материалы». Например, 10-5-1 «Автомобильные шины в запасе», 10-5-2 «Автомобильные шины в эксплуатации». Приобретенный комплект резины учитывается по счету 10-5-1. Затем при установке на автомобиль он списывается на счет 10-5-2. Стоимость шин списывают только после того, как они полностью выработают норму пробега и придут в негодность. Однако такой подход является спорным. Ведь, по сути, стоимость эксплуатируемых сегодня шин может увеличить себестоимость перевозок в будущем. Причем не факт, что шина не выйдет из строя еще до того, как выработает свою норму пробега.

Еще одним вариантом является списание затрат на приобретение шин равномерно, в течение всего периода их эксплуатации, с учетом фактического пробега за отчетный период.

ПРИМЕР

Вернемся к условиям предыдущего примера. Фактический пробег зимней резины составил 3000 км. В бухгалтерской справке произведен расчет суммы затрат, связанных с износом шин:

21 186 руб. 55 000 км × 3000 км = 1156 руб. где:

- 21 186 руб. — стоимость шин;

- 55 000 км — норматив пробега шин;

- 3000 км — фактический пробег машины.

Таким образом, установка зимних шин будет отражена в бухгалтерском учете проводкой:

ДЕБЕТ 10 субсчет «Автомобильные шины в эксплуатации» КРЕДИТ 10 «Автомобильные шины в запасе»

– 21 186 руб. — установлены зимние шины.

Каждый месяц до окончания зимнего сезона на основании фактических данных о пробеге в учете будет делаться запись:

ДЕБЕТ 20, 26, 44 КРЕДИТ 10 субсчет «Автомобильные шины в эксплуатации»

– 1156 руб. — списаны затраты, связанные с износом шин.

При возврате покрышек на склад их приходуют исходя из оставшейся стоимости с учетом списанных затрат.

Ссылки по теме РегистрацияМногие учреждения имеют служебные автомобили. И рано или поздно они сталкиваются с ситуацией, когда нужно списывать его запчасти. Разберемся, как учесть шины бюджетному учреждению.

Юлия Вольхина . руководитель проекта «Контур-Бухгалтерия Бюджет» компании СКБ Контур

Бюджетный учетПри приобретении автомобильных запчастей и отнесении затрат на расходы нужно помнить, что понятие «автозапчасти» охватывает не только непосредственно запасные части транспортного средства. Сюда же относят шины, покрышки, аккумуляторные батареи (АКБ), двигатели и т.п. Материально ответственное лицо должно учитывать их поступление и движение в книге учета материальных ценностей по форме 0504042 (утверждена приказом Минфина России от 30 марта 2015 г. № 52н). А бухгалтер - вести карточку количественно-суммового учета материальных ценностей (ф. 0504041). Она применяется для аналитического учета и представляет собой ведомость по учету операций с материальными ценностями с указанием бухгалтерских проводок и сумм операций.

Стоимость выданных запасных частей относят на расходы учреждения (по КОСГУ 272 «Расходование материальных запасов»). Основанием для этого служит акт о проведении работ.

Что касается порядка ведения налогового учета запчастей, полученных учреждением при ремонте автомобиля, то он разъяснен Минфином России в письме от 10 сентября 2007 г. № 03-03-06/1/656. По мнению финансового ведомства, стоимость таких активов следует отражать как внереализационный доход. При этом материальные расходы учитывают в размере суммы налога на прибыль, уплаченного с такого дохода.

Если же в счете организации, которая выполняла ремонт, запчасти включены в общую стоимость услуг, то стоимость произведенных работ относят на расходы по подстатье 225 «Работы, услуги по содержанию имущества». А вот учет вновь установленных автозапчастей ведется на забалансовом счете. Но если учреждение проводит ремонт самостоятельно, то необходимо отражать поступление запчастей.

Учет автомобильных запчастей, выданных взамен изношенных, нужно вести на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» (п. 152 Инструкции, утвержденной приказом Минфина России от 6 декабря 2010 № 162н ). Это обусловлено следующим.

Стоимость аккумуляторных батарей и шин входит в инвентарную стоимость автотранспортного средства. Однако период их полезного использования гораздо короче срока эксплуатации автомобиля. Поэтому в целях контроля над использованием автозапчастей и предусмотрен их дополнительный учет за балансом. Аналитика по счету 09 ведется в карточке количественно-суммового учета в разрезе лиц, получивших материальные ценности. Причем с указанием их должности, Ф. И. О. (табельного номера), транспортных средств, по видам материальных ценностей (с указанием производственных номеров при их наличии) и их количеству. Как только запчасть установлена на автомобиль, а ее стоимость списана на расходы, по дебету счета 09 делают соответствующую запись. Установленная запчасть будет числиться на этом счете в течение периода ее эксплуатации (использования) до окончательного выбытия. Обратите внимание вот еще на что. Перечень материальных ценностей, учитываемых на забалансовом счете 09, должен быть определен учреждением самостоятельно и установлен в его учетной политикой. Это следует из пункта 349 Инструкции, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н (далее – Инструкция № 157н). Рекомендуем учреждениям, как можно более подробно перечислить материальные ценности, подлежащие такому учету.

Особенности учета автомобильных шинПравила эксплуатации автомобильных шин (АЭ 001-04) утверждены распоряжением Минтранса России от 21 января 2004 г. № АК-9-р (далее - Правила АЭ 001-04). Это распоряжение должно было действовать ограниченный срок – до 31 декабря 2007 года. Но новый документ в этой области так и не был издан. В связи с этим Минюст России в письме от 21 сентября 2009 г. № 03-2609 дал указание и дальше руководствоваться распоряжением № АК-9-р в целях организации эксплуатации транспортных средств (Письмо Федерального казначейства от 04.12.2014 № 42-7.6-04/692).

Отметим, что Правила АЭ 001-04 являются основным документом, определяющим порядок обслуживания и эксплуатации автомобильных шин на территории России. Исключение - шины, предназначенные для большегрузных автомобилей, строительных, дорожных и подъемно-транспортных машин.

Автомобильные шины относятся к наиболее изнашивающимся комплектующим транспортных средств. Поэтому для каждой шины, установленной на автомобиль (новой, восстановленной или с углубленным рисунком протектора), лучше завести отдельную карточку учета. Учреждение может использовать форму, которая приведена в Приложении 12 к Правилам АЭ 001-04.

В такую карточку необходимо внести, в частности:

То есть информация, содержащаяся в карточке учета работы автомобильной шины, позволяет дать оценку ее техническому состоянию. И если шина пригодна для эксплуатации, то она не может быть снята с транспортного средства или передана в утиль.

Если же шина подвергалась ремонту, то после устранения повреждений учет нужно продолжать вести в той же карточке. Кроме того, каждый месяц необходимо отражать фактический пробег и прочую информацию о состоянии шины автомобиля.

А вот когда шина по своему техническому состоянию признается не пригодной к дальнейшей эксплуатации, она подлежат снятию с учета и сдаче в утиль.

При приобретении нового автомобиля шины уже установлены на него. То есть входят в его штатную комплектацию. Следовательно, в данном случае шины являются составной частью целого комплекса конструктивно сочлененных предметов, образующих единый инвентарный объект (автомобиль). Шины, входящие в штатную комплектацию нового автомобиля участвует в формировании его стоимости. Поэтому учитывать их как отдельный инвентарный объект нельзя (п. 23 Инструкции № 157н). Автомобиль, если он не предназначен для перепродажи, учитывается в качестве объекта основных средств. И его следует принимать к учету вместе со всеми запчастями, которые реализуют свои функции только в комплексе. Таким образом, стоимость шин формирует первоначальную стоимость актива в бухучете.

Если нужно заменить изношенные шиныВ случае, когда учреждение приобретает шины отдельно для замены изношенных или поврежденных, они считаются запчастями к автомобилю. Следовательно, они должны учитываться в качестве материальных запасов.

Расходы на оплату договоров на приобретение объектов, входящих в состав материальных запасов, учитываются по статье 340 «Увеличение стоимости материальных запасов» КОСГУ (Указания о порядке применения бюджетной классификации, утвержденные приказом Минфина России от 1 июля 2013 г. № 65н ). К ним относятся и расходы на приобретение (изготовление) запасных и (или) составных частей для машин, оборудования.

Как и все остальные запчасти, шины (покрышки) принимаются к бухгалтерскому учету по фактической стоимости. Об этом сказано в пункте 100 Инструкции № 157н. В такую стоимость запчастей, включаются:

Основание – пункт 102 Инструкции № 157н.

В бухучете поступление шин в учреждение отражается следующими записями:

Если в стоимость включены затраты на доставку, то оприходование осуществляется с использованием счета учета вложений 0 106 Х4 000 "Вложения в материальные запасы".

Популярные статьи по теме

Быстро и профессионально поможем с формированием всех видов журналов первичного учета на предприятии.

Стоимость – от 3500 рублей. Сроки – от 7 дней.

Виды журналов первичного учета. Ведение журналов первичного учета выбросов (ПОД-1, ПОД-2, ПОД-3), водопотребления и водоотведения (1.1-1.6,2.1,2.2. Формы ПОД-11, ПОД-12, ПОД-13 – утратили силу), отходов производства и потребления (журнал учета движения отходов) регламентировано природоохранным законодательством Российской федерации, и является неотъемлемой частью общей экологической документации предприятия.

Ведение журналов первичного учета выбросов (ПОД-1, ПОД-2, ПОД-3), водопотребления и водоотведения (1.1-1.6,2.1,2.2. Формы ПОД-11, ПОД-12, ПОД-13 – утратили силу), отходов производства и потребления (журнал учета движения отходов) регламентировано природоохранным законодательством Российской федерации, и является неотъемлемой частью общей экологической документации предприятия.

Данные, внесенные в журналы используются для составления и формирования прочих документов в сфере охраны окружающей среды, таких, как

Своевременная систематизация сведений облегчает сбор данных для составления вышеперечисленных документов, а также для предоставления информации по запросам контролирующих органов в области охраны окружающей среды.

Ответственность за отсутствие первичного учета.Ведение журналов на предприятии контролируется инспекторами Росприроднадзора. Их отсутствие может повлечь за собой ответственность согласно «Кодексу об Административных правонарушениях» РФ от 30.12.2001 N 195-ФЗ. В первую очередь штраф может налагаться согласно статье 8.1 данного закона и составить:

Отсутствие учета по отходам регламентируется статьей 8.2, по которой размер штрафа составляет:

В области несоблюдения требований водопотребления и водоотведения действует статья 8.14, нарушение которой обойдется:

Поэтому наличие журналов первичного учета, помимо того, что помогает в ведении и составлении документации, позволит избежать предприятию крупных штрафов.

Журналы ПОД-1, ПОД-2, ПОД-3. Данные формы журналов ПОД относятся к сфере охраны атмосферного воздуха, и предназначены непосредственно для ведения первичного учета источников выбросов. В журналах отражаются:

Данные формы журналов ПОД относятся к сфере охраны атмосферного воздуха, и предназначены непосредственно для ведения первичного учета источников выбросов. В журналах отражаются:

Основным законом, прописывающим необходимость ведения данных журналов, является Закон «Об охране атмосферного воздуха», и непосредственно статья 30.

Данные журналов используются для заполнения формы 2-ТП воздух и служат:

Контроль за заполнением журналов на предприятии осуществляют инспекторы Росприроднадзора.

Обычно формы заполняются специалистами и работниками самих предприятий, имеющих соответствующее обучение по экологической безопасности и обращению с опасными отходами. Также можно заказать ведение журналов специализированными компаниями. При этом стоимость их составит 4500 рублей за комплект.

Для заполнения журналов существуют специализированные программы, например, от компании ЭКО-Эксперт, где оператором вводятся только результаты измерений, а все расчеты и заполнение форм программа производите автоматически. На выходе данные формируются в бумажном и электронном варианте по требуемой форме.

Журналы учета водопотребления и водоотведения. Данные формы журналов являются первичными документами, касающимися учета водопотребления и водоотведения предприятия. Необходимость ведения журналов регламентируется Водным кодексом Российской Федерации № 74-ФЗ от 3 июня 2006 г и непосредственно статьей 39 п. 2 данного закона. В журналах содержатся сведения

Данные формы журналов являются первичными документами, касающимися учета водопотребления и водоотведения предприятия. Необходимость ведения журналов регламентируется Водным кодексом Российской Федерации № 74-ФЗ от 3 июня 2006 г и непосредственно статьей 39 п. 2 данного закона. В журналах содержатся сведения

Кроме того, требования, предъявляемые к водопользователям при заборе воды и сбросе сточных вод, регламентируются Приказом Минприроды России № 205 от 8 июля 2009 г.

Данные журналов используются на предприятии для заполнения формы 2-ТП (водхоз), а также для формирования проекта НДС и платы за загрязнение окружающей среды НВОС. Также сведения, содержащиеся в данной форме, могут потребоваться при проведении проверок контролирующими органами в вопросах экологии.

Журналы заполняются непосредственно на предприятии ответственным специалистом, назначенным соответствующим приказом руководством организации. Такой специалист должен пройти предварительную подготовку по экологической безопасности.

Все сведения, занесенные в данную форму, периодически проверяются руководителем соответствующего подразделения предприятия. При этом все журналы должны быть прошиты, пронумерованы, заверены подписью ответственного лица, руководителя и печатью организации.

Стоит заметить, что используемые ранее формы журналов ПОД-11,12,13 были отменены, и указанным выше приказом Минприроды России № 205 введены новые формы.

г. Екатеринбург, 620034, ул. Бебеля, д. 35, этаж 3. Телефон: +7 (343) 206-09-30

г. Москва, 127487, Коровинское шоссе, д. 10, этаж 7. Телефон: +7 (499) 403-13-64

г. Сургут, 628403, ул. 30 лет Победы, 10. Телефон: +7 (3462) 64-44-57

г. Пермь, 614064, ул. Героев Хасана, 55. Телефон: +7 (342) 299-47-06

г. Новосибирск, 630112, ул. Красина, 54, этаж 3. Телефон: +7 (383) 381 40 52

г. Омск, 644007, ул. Герцена, 18, этаж 3. Телефон: +7 (3812) 34 25 09

г. Красноярск, 660075, ул. Красной Гвардии, 24. Телефон: +7 (391) 203-03-39

г. Челябинск, 454015, ул. Харлова, 11, Телефон: +7 (351) 751-30-65