Категория: Бланки/Образцы

Системы Excel-таблиц

с удобной аналитикой

Постановка начального (управленческого) учета – это создание инструментов для получения информации о фактическом состоянии дел в бизнесе. Чаще всего это система таблиц и отчетов на их основе в Excel. Они отражают удобную ежедневную аналитику о реальных прибылях и убытках, движении денег, задолженности по зарплате, расчетах с поставщиками или покупателями, себестоимости и др. Опыт показывает, что предприятию малого бизнеса достаточно системы из 4-6 простых для заполнения таблиц.

Как это работаетСпециалисты компании «Мой финансовый директор» вникают в детали вашего бизнеса и формируют оптимальную систему управленческого учета, отчетности, планирования, экономических расчетов на основе наиболее доступных программ (обычно Excel и 1С).

Сама работа состоит из внесения исходных данных в таблицы и занимает не более 1-2 часов в день. Для ее выполнения достаточно 1-2 уже имеющихся у вас штатных специалистов не имеющих бухгалтерских навыков.

Систему таблиц можно организовать с разделением доступа к информации. Общую картину и секретную часть данных будет видеть только директор (владелец) бизнеса, а исполнители – каждый свою часть.

Получаемые в результате автоматические отчеты дают картинку с нужной степенью детализации: себестоимость и рентабельность раздельно по товарным линейкам, своды затрат по группам расходов, отчет о прибылях и убытках, о движении денежных средств, управленческий баланс и др. Вы принимаете решения на основе обоснованной, точной и оперативной управленческой информации.

ВАЖНО! Вы получаете услуги на уровне опытного финансового директора по ставке обычного экономиста.

Мы обязательно обучаем ваших сотрудников самостоятельной работе с таблицами. Если у вас некому поручить эту работу, мы готовы вести ваш учет в режиме аутсорсинга. Это в 2-3 раза дешевле, чем нанять и содержать отдельного человека.

Гарантийная поддержка и сопровождение 24/7На выполненную работу распространяется гарантия. Система начального учета поддерживается в рабочем состоянии до тех пор, пока вы ей пользуетесь. При желании вы получаете все необходимые консультации и разъяснения.

Если вы захотите что-то изменить или добавить, специалисты сделают необходимые доработки независимо от давности оказания услуги. Обращайтесь, служба поддержки работает в режиме 24/7.

С чего начатьПозвоните +7 950 222 29 59. чтобы задать любые вопросы и получить дополнительную информацию.

P.S. Хотите повысить отдачу от работы подчиненных? Присмотритесь к услуге автоматизации обработки данных в Excel .

После того как справочники готовы, можно приступать к разработке второго блока – форм для ввода данных и расчета показателей. Таких форм два типа: аналитические и мастер-формы.

Аналитические формы – это шаблоны операционных отчетов по определенным показателям (выручка, затраты, объем производства и т. д.) в одном или нескольких аналитических разрезах. В них бизнес-единицы вносят свои данные. Мастер-формы – традиционные финансовые отчеты, например, как отчет о прибылях и убытках. В них данные попадают из аналитических форм.

При разработке каждой формы нужно постараться уместить ее шапку в одной строке. Это важно, поскольку в дальнейшем уже заполненные формы могут использоваться как источник исходных данных для настраиваемых отчетов (сводных таблиц). В формах ручной ввод значений аналитических признаков недопустим – только при помощи ссылок на соответствующие справочники. Кстати, стоит вспомнить про запас строк в последних и сделать такой же в зависимой форме. Иначе говоря, если в справочнике «Виды продукции» выделен резерв в 10 строк, то и в форме для отражения выручки от реализации также целесообразно оставить лишние те же 10 строк, занеся в них ссылки на пока еще пустые ячейки справочника.

Имеет смысл предусмотреть фильтрацию форм по признаку «Бизнес-единица». Вот как это можно сделать: создать титульный лист (непосредственно в файле Excel, содержащем аналитически формы). На нем указать отчетный период, версию (если необходимо), а также разместить раскрывающийся список с перечнем бизнес-единиц. Этот список создается из справочника «Бизнес-единицы» так:

Ячейке на титульном листе, где отображается наименование отчитывающейся бизнес-единицы, также можно присвоить имя (к примеру, «БЕ»). Это упростит организацию ссылок на эту ячейку в формах и отчетах. А теперь подробнее о принципах подготовки аналитических и мастер-форм.

Аналитическую форму для ввода данных, в зависимости от потребности в управленческой информации, можно представить в одной или двух аналитиках (например, просто «Расходы» и «Расходы по видам продукции»). Причем значения этих признаков могут быть как заранее заданы и зафиксированы (назовем этот вариант аналитической формы шаблонной), так и выбираться пользователем из раскрывающегося списка (свободная форма). Последнее решение годится для таблиц, где количество аналитических признаков очень большое, а для отчетности в определенный период нужно лишь несколько значений (например, в случае отчета по выручке в разрезе клиентов).

Структура шаблонной формы с одним аналитическим признаком идентична структуре соответствующего справочника. Разница лишь в колонках «План», «Факт», в которые заносятся числовые данные. Настроить такую форму под конкретную бизнес-единицу поможет инструмент «Автофильтр» (Данные – Фильтр – Автофильтр по столбцу «Бизнес-единица»), он скроет пустые строки, а также строки, относящиеся к другим подразделениям.

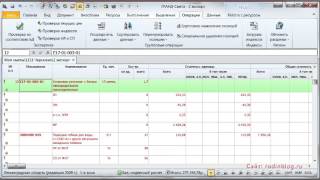

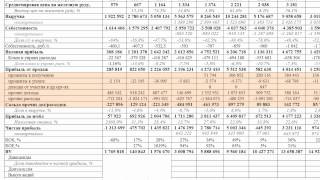

При подготовке шаблонной формы с двумя аналитиками нужно определиться с иерархией аналитики. На рисунке 4 приведен пример формы «Отчет о прибыли по продуктам» для ввода фактических данных о понесенных расходах в детализации по видам продукции. В ней задействованы две аналитики – виды продукции (первый уровень иерархии) и статьи расходов (второй уровень). Значение выручки в таблицу переносится из другой формы, а прибыль рассчитывается с помощью заданной формулы.

В первых колонках свободной аналитической формы – аналитические признаки, но их конкретные значения заранее не задаются. Пользователю предоставляется возможность самому выбрать нужные из раскрывающихся списков (см. рис. 2). Кстати, списки связываются с соответствующими справочниками инструментом «Проверка данных».

Рисунок 2 Свободная аналитическая форма

* Здесь и далее зеленым полем выделены поля для ввода данных бизнес-единиц.

Наконец, значения из заполненных аналитических форм переносятся в мастер-формы – отчет о прибылях и убытках, отчет о движении денежных средств и баланс. Для суммирования и увязки значений показателей лучше использовать функцию СУММЕСЛИ (критерий поиска для функции – значение аналитики или ее код). Так в случае каких-либо изменений в справочниках все формулы в формах останутся рабочими, ссылки не перепутаются – не придется ничего править. Например, показатель «Выручка» мастер-формы «Отчет о прибылях и убытках» (ОПУ) рассчитывается по формуле: «=СУММЕСЛИ(’Форма_Прибыль по продуктам’!F:F;B4;’Форма_Прибыль по продуктам’!G. G)». Она позволяет выбрать из формы «Отчет о прибыли по продуктам» (см. рис. 4) все строки, в которых в графе «Статья» (столбец F) содержится слово «Выручка» (это кодовое слово указано в ОПУ в ячейке B4), а затем просуммировать по ним выручку (столбец G, где как раз и указаны значения этого показателя).

Рисунок 4 Шаблонная аналитическая форма

Поскольку формы в бизнес-единицах могут заполнять одновременно несколько человек, стоит предусмотреть возможность совместной работы над одним и тем же файлом (Сервис – Доступ к книге – Разрешить изменять файл нескольким пользователям. На вкладке «Подробнее» можно создать журнал изменений и задать порядок действий в случае противоречивых изменений файла).

Если оперативный управленческий учет необходим для оперативного управления предприятием, то финансовый управленческий учет - для управления стратегического.

Финансовый управленческий учет - это финансовый учет, построенный согласно принципам и стандартам финансового учета, например МСФО, и удовлетворяющий всем признакам управленческого учета, описанным ранее.

Сочетание общепринятых стандартов ведения финансового учета и требований управленческого учета, включая требования собственников, представляют собой учетную политику управленческого учета предприятия.

Учетная политика управленческого учет определяет как собственники и топ-менеджмент хотят видеть финансовые итоги работы своего предприятия за определенный период времени, финансовое состояние бизнеса и т.д. а также как они хотят планировать деятельность предприятия и контролировать выполнение этих планов.

Три главные формы финансовой отчетности

Несмотря на тот факт, что каждый собственник или топ-менеджер несколько по-своему видит финансовую отчетность, необходимую ему для управления бизнесом, в области финансовой отчетности есть стандарты, которые признаются во всем мире.

Одним из таких стандартов являются три основные формы финансовой отчетности: Баланс, Отчет о прибылях и убытках и Отчет о движении денежных средств. На английском языке эти отчеты звучат так: Balance sheet, Profits and Losts statement (P&L) и Cash Flow statement.

Эти отчетные формы, правильным образом построенные с учетом специфики предприятия, дают полную информацию о финансах предприятия. Всевозможные финансовые показатели, коэффициенты и т.п. вычисляются из статей этих трех отчетов.

Рассмотрим кратко каждый из этих трех отчетов:

Баланс, это отчет, показывающий все активы предприятия на определенную дату, а также источники формирования этих активов - обязательства и капитал.

Активы делятся в отчете на необоротные и оборотные, обязательства на краткосрочные и долгосрочные, капитал - на уставный фонд, прибыль и другие фонды. Эти крупные статьи баланса делятся в свою очередь на множество более мелких статей, в которых полностью детально раскрывается структура активов, обязательств и капитала предприятия.

В отчете о балансе предприятия всегда должно соблюдаться так называемое “уравнение баланса”:

Активы = Обязательства + Капитал

Отчет о финансовых результатах строится за определенный период. Он показывает какие доходы получило предприятие за этот период, какие расходы были понесены для получения этих доходов, какая прибыль (или убыток) получилась в результате. На самом деле статей отчета гораздо больше, но суть отчета именно в соотнесении доходов и расходов в рамках отчетного периода. В каждом конкретном предприятии используется свой набор статей доходов и расходов для детализации отчета о прибылях и убытках.

Как известно получение доходов не означает автоматически получение денег на счет. Например, при отгрузке товара с отсрочкой платежа доходы получены, а деньги еще нет. Аналогичная ситуация и с расходами. Для контроля движения денег как раз и существует третий отчет.

Структура отчета о движении денежных средств довольно проста. Он тоже, как и отчет о прибылях и убытках, строится за период и показывает остаток денег на начало периода, приход денег по различным статьям, расход денег по различным статьям, и остаток денег на конец периода.

Три основных финансовых отчета тесно связаны между собой. Например, прирост (убыль) капитала по отчету о балансе за определенный период равен прибыли (убытку) за этот же период по отчету о прибылях и убытках. И таких связей еще много.

Важно понимать, что для оценки финансового состояния предприятия необходимы все три основных финансовых отчета в комплексе. Они дополняют один другой, раскрывая финансы предприятия с разных сторон.

Отсутствие практики регулярного анализа всех трех отчетов может привести к серьезным ошибкам при принятии стратегических управленческих решений.

Финансовый управленческий учет актуален не только для предприятия в целом, но и для отдельных его подразделений и структурных единиц. При этом для таких структурных единиц, как, например, завод, являющийся центром прибыли, составляются и анализируются все три формы отчетности, для цеха завода, если он является центром маржинального дохода, составляется только отчет о прибылях и убытках, причем затраты в нем отражаются не все, а только прямые производственные затраты, а для отдела, например, персонала, отчет о прибылях и убытках вырождается до отчета по затратам подразделения.

Российские предприятия, в силу законодательных требований, могут иметь обязательства по предоставлению в государственные органы различных видов отчетности — в частности, бухгалтерской. Составление соответствующих документов может потребовать консолидации значительных объемов внутрикорпоративных ресурсов. Вместе с тем, многие фирмы уделяют внимание формированию конкретно управленческой отчетности. Ее предоставление в госорганы необязательно, однако многие корпорации формируют ее, и этот процесс может потребовать приложения не меньших усилий со стороны компании. Почему имеет смысл их прикладывать? Какова полезность соответствующего типа отчетности?

Роль управленческой отчетностиЧто такое управленческая отчетность и какова ее роль на предприятии? Под данным термином понимают совокупность внутренних документов, которые содержат цифры, отражающие различные аспекты бизнес-активностей компании.

Управленческая отчетность, в отличие, например, от бухгалтерской, составляется добровольно. Ее не нужно направлять в ФНС и другие государственные органы. Ее роль — в том, чтобы предоставлять руководству компании или ее собственникам достоверную информацию о положении дел в организации.

Управленческая отчетность может дополнять бухгалтерскую или финансовую в части формирования данных, исключительно важных для оптимизации бизнес-модели и повышения рентабельности фирмы. Рассматриваемый вид активностей также может включать нефинансовую информацию, которая важна для корректной интерпретации эффективности принимаемых руководством фирмы управленческих решений. Рассматриваемый тип отчетности ценится не за то, что в нем содержатся внушительные цифры, а как раз наоборот — за возможность обнаружить в бизнес-модели предприятия недоработки, мешающие успешному росту.

Управленческая отчетность — значимый компонент планирования. Документы, которые ее формируют, включают данные, имеющие большое значение для просчета перспектив внедрения тех или иных решений на уровне менеджмента. В свою очередь, по факту завершения того или иного этапа развития фирмы рассматриваемый вид отчетности позволит проанализировать, в каких-моментах руководство компании должно было действовать по-другому и с чем это связано.

Преимущества управленческой отчетностиЧем принципиально различаются финансовая, бухгалтерская, управленческая отчетность? Прежде всего, методологией. Первые два типа финансовой отчетности предполагают сбор главным образом статистической информации, отражающей оборачиваемость капиталов на тех или иных участках бизнес-процессов. В свою очередь, в управленческой отчетности предполагается не только отражение статистики, но также и интерпретации соответствующих цифр. Руководство фирмы сможет не только наблюдать некие показатели, но также и понимать, что они означают.

Так, управленческая отчетность организации может показать, чем обусловлена более высокая рентабельность при производстве конкретных видов продукции либо, наоборот, какова причина недостаточных показателей выручки и слишком больших издержек на том или ином участке бизнеса. Интерпретация цифр, фиксируемых в управленческой отчетности, позволяет руководству фирмы принимать грамотные решения в части необходимых закупок, обновления основных фондов, модернизации оборудования и т. д.

Внутренняя управленческая отчетность при условии своевременного ее составления может вовремя выявить те участки бизнес-процесса, на которых эффективность работы сотрудников фирмы недостаточно высока.

Содержание управленческой отчетностиЧто может содержаться в документах, составляющих рассматриваемый вид отчетности? Дело в том, что источники информации соответствующего типа могут быть представлены в рамках большого количества разновидностей. Как правило, те или иные документы адаптированы для конкретных руководителей. Отчетность именуется управленческой главным образом в силу того, что предназначена она именно для менеджеров.

В структуре управления современными организациями, как правило, присутствуют должности генерального директора, а также его заместителей. Таковыми могут быть: зам по производству, по продажам, либо, например, по финансовым вопросам. В первом случае внутренняя управленческая отчетность может включать данные, касающиеся:

Если отчетность подлежит предоставлению заместителю директора по продажам, то в ее структуре могут присутствовать:

Если отчетность подлежит предоставлению заместителю директора по финансам, то в ней могут содержаться:

Также в отчетности могут присутствовать сведения о дебиторской задолженности и собственных долгах фирмы по кредитам и иным обязательствам.

Периодичность составления управленческой отчетностиКак часто должно осуществляться составление управленческой отчетности? Желательно, чтобы информация, отражающая указанные направления активностей предприятия, не устаревала более чем на неделю. В некоторых случаях на конкретном предприятии могут быть определены ключевые показатели, которые будет необходимо обновлять чаще. Аналогично и менеджмент может зафиксировать второстепенные индикаторы, на составление которых можно не тратить много времени, а потому предоставляться такие сведения могут значительно реже.

Эксперты в сфере управления бизнесом рекомендуют уделять особое внимание составлению отчетности, предназначенной для акционеров компании. Какова специфика соответствующих коммуникаций?

Главная особенность здесь в том, что акционеры компании могут не принимать никакого участия непосредственно в управлении фирмой. Часто бывает, что единственная область, интересующая их, — это чистые цифры по прибыли. Детализация управленческих решений в отчетах, предоставляемых акционерам компании, в ряде случаев неуместна. Однако, поскольку собственники фирмы — те, кто принимает ключевые решения в части назначения топ-менеджеров, в отчетах можно будет отразить сведения, характеризующие эффективность работы генерального директора и его заместителей.

Как может выглядеть отчетность?Какие есть формы управленческой отчетности? Выше мы отметили, что, в отличие от финансовых и бухгалтерских документов, соответствующего типа бумаги носят, по сути, неофициальный характер. Формы управленческой отчетности никак не регулируются законодательством. Поэтому они могут быть разработаны организацией исходя из наиболее целесообразной структуры — например, в зависимости от адресата отчетов.

Возможно, заместителю директора по финансам будет комфортнее иметь дело с табличными документами, а собственнику фирмы — с графиками, которые наглядно показывают, как меняется прибыль в зависимости от тех или иных факторов. В некоторых случаях формы отчетности, о которой идет речь, могут быть очень схожими с теми, что составляются в порядке сбора финансовых или бухгалтерских показателей

Порядок составления отчетностиКаким образом могут формироваться документы рассматриваемого типа? Составление отчетности, о которой идет речь, предполагает решение двух групп задач.

Во-первых, это сбор необходимых цифр. Их источником, вероятно, будут файлы, формируемые бухгалтерскими и производственными подразделениями фирмы в ходе текущих активностей. Например, если некий объем товара был отгружен на склад — соответствующие данные обычно фиксируются в CRM-системе фирмы. Аналогично отражаются и данные по другим бизнес-активностям, осуществляемым на предприятии.

Во-вторых, это интерпретация показателей, собранных на различных участках производства либо представленных в бухгалтерских цифрах. Необходим анализ управленческой отчетности. Его проведение, опять же, будет зависеть от того, куда конкретно должны передаваться соответствующие документы. Более того, в одних случаях желательна меньшая, а в других — большая детализация показателей. Аналогично может приветствоваться пространная интерпретация результатов или, наоборот, требоваться предельная лаконичность.

В некоторых случаях как таковая интерпретация цифр может и вовсе не потребоваться — например, если дело касается передачи отчетности опытному финансовому директору. Вероятно, он лучше любого другого менеджера интерпретирует результаты, и ему достаточно будет цифр в чистом виде.

Алгоритм формирования отчетностиРассмотрим то, как может осуществляться формирование управленческой отчетности на практике. В среде российских экспертов популярен алгоритм, предполагающий решение рассматриваемой задачи в рамках следующих этапов.

Первым делом необходимо выяснить, какого рода сведения, составляющие отчетность, желают видеть генеральный директор, его заместители и собственники, и с какой периодичностью. Кто-то, возможно, предпочтет знакомиться с цифрами еженедельно, другому будет достаточно видеть ключевые показатели раз в месяц. Также будущему составителю отчетности желательно уже в самом начале взаимодействия с руководством выяснить, какого типа данные, скорее всего, будут приоритетными, а какого — второстепенными.

Следующий шаг — коммуникации с бухгалтером на предмет определения алгоритма, в рамках которого человек, занимающийся решением рассматриваемой задачи, будет запрашивать необходимые цифры. Составитель отчетности может также взаимодействовать и с иными сотрудниками фирмы на тех участках, где формируются значимые для необходимых документов показатели. На предприятии должна сформироваться система управленческой отчетности, в которой будут участвовать все компетентные сотрудники.

Следующий шаг — создание форм документов, в которых будут, с одной стороны, фиксироваться цифры, с другой — интерпретироваться. При этом человек, ответственный за отчетность, может столкнуться с необходимостью создания разных форм документов, адаптированных для конкретного адресата — генерального директора, его заместителей, собственников.

Следующие шаги будут связаны собственно с практическим формированием отчетов. Если предприятие небольшое, то, в принципе, человек, занимающийся решением рассматриваемой задачи, может попробовать собрать нужные цифры сам. Но вполне вероятно, что ему понадобится помощь коллег по работе. В этом случае практическим этапам, связанным со сбором информации, могут предшествовать некие совещания, на которых человек расскажет другим сотрудникам о том, каковы основы управленческой отчетности, с какой целью формируются соответствующие документы и почему это важно для компании. Решение данной задачи может облегчить руководство фирмы посредством издания локальных правовых актов, предписывающих отдельным сотрудникам содействовать работе человека, ответственного за составление отчетности.

Разновидности отчетностиРассмотрев ключевые принципы управленческой отчетности, мы можем изучить отдельные разновидности соответствующих моделей отображения цифр, отражающих деятельность предприятия.

Первая разновидность отчетности, о которой идет речь — управленческий баланс. Каковы его особенности?

Управленческий баланс, в принципе, схож с бухгалтерским. Его принципиальное отличие заключается в функциональном предназначении. Управленческий баланс призван не только отражать цифры, но также и интерпретировать их с точки зрения эффективности бизнес-модели организации, положения дел в части активов организации, обязательств компании перед партнерами и наоборот.

Цифры, которые включает в себя бухгалтерская, управленческая, финансовая отчетность, могут, в принципе, заноситься в одни и те же формы. Однако то, как соответствующие показатели будут интерпретироваться, может предопределить создание документов в совершенно оригинальной структуре. Имеет значение то, кто пользователи управленческой отчетности — об этом мы сказали выше.

Рассматриваемый нами баланс предполагает включение информации, которая может быть интересна как директору, так и любому его заместителю, равно как и собственнику компании. В этом смысле он может быть в достаточной мере универсальным документом.

Какие есть еще виды управленческой отчетности? В числе таковых — отчет о прибылях и убытках. При этом его традиционно принято относить к бухгалтерским источникам. Отчет о прибылях и убытках — документ, который предприятия обязаны предоставлять в порядке официальной отчетности в регулирующие органы. Вместе с тем он вполне может использоваться в качестве источника при формировании также и управленческой отчетности. Это обусловлено прежде всего весьма удобной структурой данного документа.

Отчет о прибылях и убытках организации фиксирует финансовые результаты активностей фирмы за конкретный период времени. В нем отражаются цифры, касающиеся доходов, издержек, а также финансовых результатов с нарастающим итогом. В структуре документа рассматриваемого типа отражаются: источники выручки, статьи расходов, прибыльность фирмы. Но, как мы определили выше, управленческий учет и отчетность предполагают не столько решение задач, связанных со сбором цифр, сколько интерпретацию различных показателей. Поэтому рассматриваемый документ, вероятно, нужно будет сопроводить дополнительными источниками, в которых будут фиксироваться необходимые разъяснения касательно цифр, отражающих доходы, расходы и прибыль фирмы.

Другой значимый документ — отчет о движении денежных средств. Данный источник отражает финансовые поступления фирмы в корреляции с источниками, а также выплаты компании соотносительно с ключевыми направлениями расходов — также в привязке к конкретному периоду. Отчет о движении денежных средств может показывать то, как обстоят дела в компании в части текущих результатов на производстве, в области ликвидности. Данный документ позволяет оценить кредитоспособность фирмы. Рассматриваемый источник может оказаться полезным как руководству фирмы, так и ее собственникам.

Рассмотренные нами основные виды управленческой отчетности — отчет о прибылях и убытках, баланс, а также документ, фиксирующий данные о движении денежных средств, могут, безусловно, дополняться иными источниками. Они могут быть как схожими с теми, что мы изучили, так и основываться на принципиально иных подходах к составлению.

Сложности составления отчетностиИтак, мы изучили то, что такое управленческая отчетность, чем она отличается от бухгалтерской или финансовой, ознакомились с порядком ее формирования. Полезно будет также рассмотреть возможные сложности, сопровождающие ее составление.

Как считают эксперты в области управления бизнесом, самая главная проблема, характерная для процесса формирования отчетности, о которой идет речь — в недостаточной лояльности к соответствующему документу со стороны сотрудников предприятия, а в ряде случаев — также топ-менеджеров и собственников. Работники фирмы — бухгалтеры, сотрудники производственных участков — не всегда воспринимают управленческую отчетность как документ, которому следует уделять время, на который имеет смысл тратить силы. Предприятия, как известно, и без того обязаны предоставлять в государственные органы официальные документы, составление которых — не самая легкая задача.

Подобной позиции, когда управленческая отчетность не воспринимается как что-то, стоящее внимания, могут придерживаться также топ-менеджеры и собственники, как мы отметили выше. Многие из руководителей, как считают эксперты, относятся к документам, о которых идет речь, как к разновидности метода введения менеджмента в заблуждение, особенно если нужно отвлечь внимание от не самых выдающихся производственных показателей.

Как решить подобную проблему? Аналитики рекомендуют начинать с уровня как раз-таки руководства. Будет более оправдано заинтересовать в необходимости составления управленческой отчетности прежде всего менеджеров, чтобы они, в свою очередь, сформировали необходимые локальные правовые акты, по которым другие сотрудники должны будут содействовать в формировании соответствующих документов.

Другая сложность, характеризующая решение задачи, о которой идет речь — необходимость постоянной выработки новых подходов к интерпретации цифр, содержащихся в отчетности. Это может быть обусловлено, прежде всего, изменениями в производственной структуре бизнеса. В случае с бухгалтерской и финансовой отчетностью, как мы знаем, какой-либо интерпретации цифр не требуется. Поэтому становится возможным использовать стандартизованные формы, в которых фиксируются соответствующие показатели.

Управленческая отчетность организации, в свою очередь, решает несколько иные задачи. Она нужна, в первую очередь, самой компании, а не государственным органам, как в случае с бухгалтерскими и финансовыми показателями. Если интерпретация цифр, содержащихся в управленческой отчетности, при заданной структуре производства в определенный период сыграла свою положительную роль, то не гарантируется, что она будет такой же полезной при условии, что характеристики тех или иных бизнес-процессов изменились. Скорее всего, составителю отчетных документов придется по мере изменений в сфере производственных активностей фирмы совершенствовать подходы к интерпретации. Это может потребовать большого количества времени — как его личного, так и коллег, к которым он может обращаться за советом, мнением либо некими вспомогательными показателями, отражающими результаты деятельности компании, для того чтобы понять, каким образом можно улучшить подход к интерпретации цифр.

Решить отмеченную проблему можно, опять же, посредством периодических коммуникаций с коллегами в формате совещаний, предмет которых — рассмотрение текущих производственных показателей, а также разработка мер по их улучшению, в том числе посредством введения новых методов отчетности, таких как управленческая. В контексте позитивных подходов к оптимизации производственных показателей она с большей вероятностью будет воспринята сотрудниками компании позитивно.

Поделиться в соц. сетях