.jpg)

Категория: Руководства

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Проект Приказа Министерства финансов РФ "Об утверждении порядка формирования информации по статистике государственных финансов" (подготовлен Минфином России 12.10.2016)

Обзор документа

Обзор документа

28 октября 2016

Досье на проект

В соответствии с абзацем двадцать четыре статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N1, ст. 8; 2012, N 31, ст. 4316; 2016, N 27. ст. 4278) в целях совершенствования прозрачности (открытости) бюджетного процесса, а также в рамках реализации постановления Верховного Совета Российской Федерации от 22 мая 1992 г. N 2815-1 "О вступлении Российской Федерации в Международный валютный фонд, Международный банк реконструкции и развития и Международную ассоциацию развития" (Российская газета, 1992, N 122; Собрание законодательства Российской Федерации, 2010, N 45, ст. 5756), Договора о Евразийском экономическом союзе от 29 мая 2014 года (Собрание законодательства Российской Федерации, 2015, N 8, ст. 1107), Федерального закона от 3 октября 2014 г. N 279-ФЗ "О ратификации Договора о Евразийском экономическом союзе", постановления Правительства Российской Федерации от 26 сентября 1997 г. N 1226 "О присоединении Российской Федерации к Специальному стандарту распространения данных МВФ" (Собрание законодательства Российской Федерации, 1997, N 40, ст. 4594), а также иных международных соглашений (договоров) приказываю:

1. Утвердить Порядок формирования информации по статистике государственных финансов согласно приложению к настоящему приказу.

2. Федеральному казначейству (Р.Е. Артюхин) обеспечить формирование годовой, квартальной и месячной информации по статистике государственных финансов в порядке, установленном в соответствии с настоящим приказом и международными договорами Российской Федерации.

3. Департаменту бюджетной методологии и финансовой отчетности в государственном секторе (С.В. Романов) осуществлять методологическое руководство работами по формированию годовой, квартальной и месячной информации по статистике государственных финансов.

4. Настоящий приказ вступает в силу, начиная с годовой информации по статистике государственных финансов за 2016 год, за исключением положений, предусмотренных пунктом 5 Приложения N 1 к Порядку формирования информации по статистике государственных финансов и пунктом 8 Приложения N 2 к Порядку формирования информации по статистике государственных финансов, вступающих в силу с 1 января 2019 года.

5. Контроль за исполнением настоящего приказа возложить на заместителя Министра финансов Российской Федерации А.М. Лаврова.

Приложение к приказу

Минфина России

от ______________20__ г. N ______

1. Информация по статистике государственных финансов (далее - Информация по СГФ России) включает в себя сводную агрегированную статистическую информацию о государственных (муниципальных) активах и обязательствах, финансовых результатах, а также операций их изменяющих, формируемую на основе данных бюджетной отчетности, бухгалтерской (финансовой) отчетности, иных данных, используемых для сопоставления экономических и финансовых данных публично-правовых образований Российской Федерации и (или) стран, в соответствии с настоящим Порядком и руководствами по распространению (раскрытию) данных о государственных финансах в соответствии с международными соглашениями (договорами).

2. Информация по СГФ России составляется на следующие даты: месячная - на первое число месяца, следующего за отчетным, квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным.

3. Годовая, квартальная и месячная информация по СГФ России составляются дискретно, если иное не предусмотрено законодательством Российской Федерации.

4. Информация по СГФ России формируется на русском языке. В целях обеспечения прозрачности (открытости) бюджетного процесса, а также доступности широкому кругу пользователей и обеспечения межстранового сопоставления финансовых и экономических данных информация по СГФ России дополнительно размещается на английском языке на официальном сайте Федерального казначейства в сети Интернет.

5. Квартальная и месячная Информация по СГФ России формируется на основании бюджетной отчетности об исполнении федерального бюджета, консолидированных бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, бюджетов государственных внебюджетных фондов Российской Федерации, бухгалтерской (финансовой) отчетности организаций государственного сектора, отчетности о кассовом обслуживании бюджетов (бюджетных и автономных учреждений), а также иных данных, используемых для сопоставления экономических и финансовых показателей публично-правовых образований Российской Федерации и (или) государств-членов международных соглашений (договоров), одним из участником которых является Российская Федерация.

Агрегирование и обобщение информации по СГФ России осуществляется с использованием методов формирования экономических и финансовых данных о государственных финансах, предусмотренных Руководством по статистике государственных финансов (операций государственного сектора), разработанным Международным валютным фондом, предусмотренным Руководством по специальному стандарту распространения данных Международного валютного фонда.

6. Годовая Информация по СГФ России формируется на основании бюджетной отчетности об исполнении федерального бюджета, консолидированных бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, бюджетов государственных внебюджетных фондов Российской Федерации, сводной бухгалтерской (финансовой) отчетности организаций государственного сектора, а также бухгалтерской (финансовой) отчетности юридических лиц, относимых в соответствии с приложениями 1 и 2 к настоящему Порядку к сектору государственного управления, к государственному сектору (далее - организации сектора государственного управления, организации государственного сектора, соответственно), а также иных данных, используемых для сопоставления экономических и финансовых показателей публично-правовых образований Российской Федерации и (или) государств-членов международных соглашений (договоров), одним из участником которых является Российская Федерация.

7. Сведения, составляющие государственную тайну, а также иная информация, доступ к которой ограничен в соответствии с федеральным законодательством, включается в предусмотренном законодательством Российской Федерации порядке в составе обобщенных показателей Информации по СГФ России и как самостоятельных показатель не раскрывается.

8. Структура данных Информации по СГФ России, раскрываемая Федеральным казначейством определяется им по согласованию с Министерством финансов Российской Федерации.

9. Сформированная Федеральным казначейством Информация по СГФ России направляется в Министерство финансов Российской Федерации, а также в порядке, предусмотренном законодательством Российской Федерации и международными соглашениями (договорами) в соответствующие уполномоченные органы международных организаций (союзов).

Приложение N 1

к Порядку формирования информации по статистике

государственных финансов, утвержденному

приказом Минфина России

от ___________ N__________

1. Настоящие Правила устанавливают единые критерии отнесения юридических лиц к сектору государственного управления Российской Федерации, сектору государственного управления субъектов Российской Федерации, сектору муниципального управления муниципальных образований.

2. К сектору государственного управления Российской Федерации относятся:

2.1 главные администраторы средств федерального бюджета и подведомственные им получатели бюджетных средств;

федеральные бюджетные учреждения;

федеральные автономные учреждения;

иные получатели средств федерального бюджета, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени Российской Федерации за счет средств федерального бюджета;

Пенсионный фонд Российской Федерации и подведомственные ему получатели бюджетных средств;

Фонд обязательного медицинского страхования Российской Федерации и подведомственные ему получатели бюджетных средств;

Фонд социального страхования Российской Федерации и подведомственные ему получатели бюджетных средств;

бюджетные учреждения Пенсионного фонда Российской Федерации, Фонда обязательного медицинского страхования Российской Федерации, Фонда социального страхования Российской Федерации;

автономные учреждения Пенсионного фонда Российской Федерации, Фонда обязательного медицинского страхования Российской Федерации, Фонда социального страхования Российской Федерации;

государственная корпорация Российской Федерации "Фонд содействия реформированию жилищно-коммунального хозяйства";

государственная корпорация по космической деятельности "Роскосмос";

государственная компания "Российские автомобильные дороги";

2.2 корпоративные юридические лица, являющиеся резидентами Российской Федерации, за исключением юридических лиц, основным видом деятельности которых является производство товаров, деятельность которых удовлетворяет одновременно следующим критериям:

Российская Федерация является владельцем более 50% акций (долей);

разность между чистой прибылью (убытком) и суммой, полученных адресных*(1) субсидий и (или) иных безвозмездных перечислений от юридических лиц, указанных в п. 2.1, имеет отрицательную величину за каждый из последних трех лет или выполнение работ (оказание услуг) в каждом из последних трех лет не осуществлялось, или основными потребителями работ (услуг)*(2) являются юридические лица, указанные в п. 2.1 настоящих Правил*(3);

2.3 унитарные юридические лица, за исключением государственных учреждений Российской Федерации и за исключением юридических лиц, основным видом деятельности которых является производство товаров, в состав учредителей которых входят юридические лица, указанные в п. 2.1, разность между чистой прибылью (убытком) которых и суммой, полученных адресных субсидий и (или) иных безвозмездных перечислений от юридических лиц, указанных в п. 2.1, имеет отрицательную величину за каждый из последних трех лет или выполнение работ (оказание услуг) которыми за последние три года не осуществлялось, или основными потребителями работ (услуг) которых являются юридические лица, указанные в п. 2.1 настоящих Правил.

3. К сектору государственного управления субъектов Российской Федерации относятся:

3.1 главные администраторы средств бюджетов субъектов Российской Федерации и подведомственные им получатели бюджетных средств;

государственные бюджетные учреждения субъектов Российской Федерации;

государственные автономные учреждения субъектов Российской Федерации;

иные получатели средств бюджетов субъектов Российской Федерации, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени субъектов Российской Федерации за счет средств бюджетов субъектов Российской Федерации;

территориальные фонды обязательного медицинского страхования субъектов Российской Федерации и подведомственные им получатели бюджетных средств;

бюджетные учреждения территориальных фондов обязательного медицинского страхования субъектов Российской Федерации;

автономные учреждения территориальных фондов обязательного медицинского страхования субъектов Российской Федерации;

3.2 корпоративные юридические лица, являющиеся резидентами Российской Федерации, за исключением юридических лиц, основным видом деятельности которых является производство товаров, деятельность которых удовлетворяет одновременно следующим критериям:

субъекты Российской Федерации являются владельцами более 50 % акций (долей);

разность между чистой прибылью (убытком) и суммой, полученных адресных субсидий и (или) иных безвозмездных перечислений от юридических лиц, указанных в п. 3.1, имеет отрицательную величину за каждый из последних трех лет или выполнение работ (оказание услуг) в каждом из последних трех лет не осуществлялось, или основными потребителями работ (услуг) являются юридические лица, указанные в п. 3.1 настоящих Правил*(4);

3.3 унитарные юридические лица, за исключением государственных учреждений субъектов Российской Федерации и за исключением юридических лиц, основным видом деятельности которых является производство товаров, в состав учредителей которых входят юридические лица, указанные в п. 3.1, разность между чистой прибылью (убытком) которых и суммой, полученных адресных субсидий и (или) иных безвозмездных перечислений от юридических лиц, указанных в п. 3.1, имеет отрицательную величину за каждый из последних трех лет или выполнение работ (оказание услуг) которыми за последние три года не осуществлялось, или основными потребителями работ (услуг) которых являются юридические лица, указанные в п. 3.1 настоящих Правил.

4. К сектору муниципального управления муниципальных образований относятся:

4.1 главные администраторы средств муниципальных образований и подведомственные им получатели бюджетных средств;

муниципальные бюджетные учреждения муниципальных образований;

муниципальные автономные учреждения муниципальных образований;

иные получатели средств бюджетов муниципальных образований, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени муниципальных образований за счет средств бюджетов муниципальных образований;

4.2 корпоративные юридические лица, являющиеся резидентами Российской Федерации, за исключением юридических лиц, основным видом деятельности которых является производство товаров, деятельность которых удовлетворяет одновременно следующим критериям:

муниципальные образования являются владельцами более 50 % акций (долей);

разность между чистой прибылью (убытком) и суммой, полученных адресных субсидий и (или) иных безвозмездных перечислений от юридических лиц, указанных в п. 4.1, имеет отрицательную величину за каждый из последних трех лет или выполнение работ (оказание услуг) в каждом из последних трех лет не осуществлялось, или основными потребителями работ (услуг) являются юридические лица, указанные в п. 4.1 настоящих Правил*(5);

4.3 унитарные юридические лица, за исключением муниципальных учреждений и за исключением юридических лиц, основным видом деятельности которых является производство товаров, в состав учредителей которых входят юридические лица указанные в п. 4.1, разность между чистой прибылью (убытком) которых и суммой полученных адресных субсидий и (или) иных безвозмездных перечислений от юридических лиц, указанных в п. 4.1, имеет отрицательную величину за каждый из последних трех лет или выполнение работ (оказание услуг) которыми за последние три года не осуществлялось, или основными потребителями работ (услуг) которых являются юридические лица, указанные в п. 4.1 настоящих Правил.

5. Федеральное казначейство обеспечивает ведение Реестра организаций сектора государственного управления в порядке, установленном Федеральным казначейством по согласованию с Министерством финансов Российской Федерации.

Приложение N 2

к Порядку формирования информации по статистике

государственных финансов, утвержденному приказом Минфина России

от ___________ N__________

1. Настоящие Правила устанавливают единые критерии отнесения юридических лиц к государственному сектору Российской Федерации, государственному сектору субъектов Российской Федерации, муниципальному сектору муниципальных образований.

2. В государственный сектор Российской Федерации включаются:

сектор государственного управления Российской Федерации;

подсектор рыночных единиц.

3. В подсектор рыночных единиц государственного сектора Российской Федерации включаются являющиеся резидентами Российской Федерации:

корпоративные юридические лица, владельцем более 50% акций (долей) которых является Российская Федерация и не являющиеся единицами сектора государственного управления Российской Федерации;

унитарные юридические лица, в состав учредителей которых входят юридические лица, включаемые в сектор государственного управления Российской Федерации и не являющиеся единицами сектора государственного управления Российской Федерации.

4. В государственный сектор субъектов Российской Федерации включаются:

сектор государственного управления субъектов Российской Федерации;

подсектор рыночных единиц.

5. В подсектор рыночных единиц государственного сектора субъектов Российской Федерации включаются являющиеся резидентами Российской Федерации:

корпоративные юридические лица, владельцем более 50% акций (долей) которых являются субъекты Российской Федерации и не являющиеся единицами сектора государственного управления субъектов Российской Федерации;

унитарные юридические лица, в состав учредителей которых входят юридические лица, включаемые в сектор государственного управления субъектов Российской Федерации и не являющиеся единицами сектора государственного управления субъектов Российской Федерации.

6. В муниципальный сектор муниципальных образований включаются:

сектор муниципального управления муниципальных образований;

подсектор рыночных единиц.

7. В подсектор рыночных единиц муниципального сектора муниципальных образований включаются являющиеся резидентами Российской Федерации:

корпоративные юридические лица, владельцем более 50% акций (долей) которых являются муниципальные образования и не являющиеся единицами сектора муниципального управления муниципальных образований;

унитарные юридические лица, в состав учредителей которых входят юридические лица, включаемые в сектор муниципального управления муниципальных образований и не являющиеся единицами сектора муниципального управления муниципальных образований.

8. Федеральное казначейство обеспечивает ведение Реестра организаций государственного сектора в порядке, установленном Федеральным казначейством по согласованию с Министерством финансов Российской Федерации.

*(1) Здесь и далее под адресными субсидиями и безвозмездными перечислениями понимаются субсидии и безвозмездные перечисления в рамках реализации адресных программ и проектов. Получать такую финансовую помощь могут конкретные лица на соответствующие цели ( получение соответствующих средств по результатам конкурса не влечет признания субсидии адресной)

*(2) Здесь и далее под основными потребителями понимаются юридические лица, приобретающие более 50 % производимых товаров, работ (услуг)

*(3) При условии, что юридическое лицо не находится в стадии ликвидации

*(4) При условии, что юридическое лицо не находится в стадии ликвидации

*(5) При условии, что юридическое лицо не находится в стадии ликвидации

Обзор документаРазработан проект порядка формирования информации по статистике государственных финансов (по СГФ России). Цель - совершенствование прозрачности (открытости) бюджетного процесса.

Согласно проекту информация по СГФ России будет включать в себя сводную агрегированную статистическую информацию о государственных (муниципальных) активах и обязательствах, финансовых результатах, а также операциях их изменяющих. Она формируется на основе данных бюджетной отчетности, бухгалтерской (финансовой) отчетности и иных данных.

Сведения, составляющие гостайну, а также иная информация, доступ к которой ограничен раскрываться не будут. Они будут включаться в составе обобщенных показателей как самостоятельные показатель.

Сформированная Федеральным казначейством информация будет направляться в Минфин России, а также в соответствующие уполномоченные органы международных организаций (союзов).

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Статистика государственных финансов (СГФ), в том числе статистика государственного бюджета и смежные показатели, является важным инструментом разработки бюджетной и фискальной поли-

4 - 7396 тики, поскольку она обеспечивает систематизированную информацию о доходах и расходах органов государственного управления. Данные этой статистики также важны для принятия решений по многим вопросам социально-экономической политики, затрагивающим темпы экономического роста, повышение уровня жизни и др. Одной из важных задач статистики государственных финансов является отслеживание уровня, динамики и структуры государственного долга.

Как было отмечено выше, в настоящее время международные статистические организации признали целесообразным обеспечение гармонизации между статистикой государственных финансов и СНС 1993 г. Общая концепция такой гармонизации была одобрена Статистической комиссией ООН. Конкретная реализация этой концепции осуществлена МВФ, который в 2001 г. опубликовал Руководство по статистике государственных финансов, представляющее современный международный стандарт в этой области. Этот документ заменил раннюю версию указанного руководства, опубликованного МВФ в 1986 г. Основная цель разработки нового руководства состояла в гармонизации статистики государственных финансов с СНС 1993 г. а также с другими системами социально-экономической статистики, такими как платежный баланс и денежно-кредитная статистика. Другая важная цель разработки нового руководства состояла в дальнейшем совершенствовании версии СГФ 1986 г. с целью повышения аналитической ценности системы показателей.

Это руководство предназначено для использования как в странах с рыночной экономикой, независимо от уровня их развития, так и в странах, осуществляющих переход к рыночной экономике. В руководстве сформулированы предложения относительно этапов постепенного внедрения этого стандарта в регулярную статистику стран. Министерство финансов России начало подготовку по постепенному переходу к составлению статистики государственных финансов в соответствии с новым международным стандартом.

Гармонизация статистики государственных финансов с СНС 1993 г. означает согласование ряда важных концепций, определений и классификаций обеих систем социально-экономической статистики. Вместе с тем статистика государственных финансов остается самостоятельным разделом статистики финансов, содержащим ряд показателей, не предусмотренных в структуре СНС и предназначенных для анализа финансовой деятельности органов государственного управления. Данные этой статистики могут быть использованы для анализа вклада сектора государственного управления в совокупный спрос, инвестиции и сбережение, влияния налогово-бюджетной политики на экономику, ситуации в денежно-кредитной сфере, задолженности государства и др.

Важным элементом нового стандарта СГФ является определение сектора государственного управления, операции которого должны быть определенным образом классифицированы и систематизированы, с тем чтобы обеспечить основу для исчисления соответствующих показателей доходов, расходов, финансирования и др. Принятое в СГФ определение сектора государственного управления практически совпадает с определением этого сектора, принятым в СНС 1993 г. Это означает, что данный сектор охватывает государственные учреждения (органы государственного управления), образованные в результате политических процессов и обладающие законодательной, судебной или исполнительной властью в пределах определенной территории. Основные экономические функции органов государственного управления состоят в обеспечении общества товарами и услугами на нерыночной основе для коллективного и индивидуального потребления, а также перераспределении доходов и богатства для реализации целей социальной политики. Сектор государственного управления включает в себя, кроме государственных учреждений, выполняющих функции органов государственного управления в качестве основного вида деятельности, нерыночные, некоммерческие организации, контролируемые и финансируемые государственными учреждениями, а также фонды социального страхования.

Новое руководство по СГФ рекомендует также разрабатывать статистику для государственного сектора в целом, который, кроме сектора государственного управления, включает также государственные корпорации и государственные унитарные предприятия, занятые производством товаров и услуг для продажи на рынке по экономически значимым ценам.

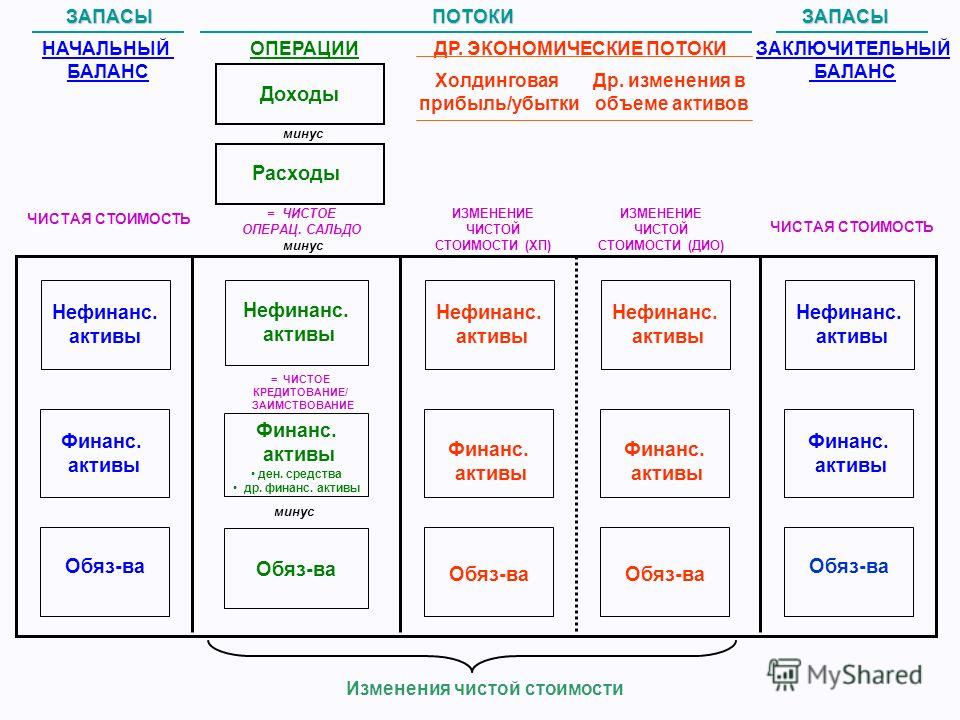

В новом стандарте по статистике государственных финансов предложена принципиально новая структура статистических показателей бюджетной системы - центрального звена государственных финансов, содержащая ряд балансирующих статей, имеющих важное аналитическое значение. Новая структура показателей состоит из следующих элементов:

• отчет об операциях органов государственного управления;

• отчет о других экономических потоках;

• баланс активов и пассивов;

• отчет об источниках и использовании денежных средств.

Наиболее важным элементом в этой структуре является отчет об

операциях органов государственного управления. Общая схема этого отчета приведена ниже.

I. Операции, вызывающие изменение чистой стоимости собственного капитала

Доходы (операции, вызывающие увеличение чистой стоимости капитала) Налоги

Отчисления на социальное страхование Гранты полученные Другие доходы

Расходы (операции, вызывающие уменьшение стоимости капитала) Оплата труда

Использование товаров и услуг Потребление основного капитала Проценты выплаченные Субсидии выплаченные Гранты выплаченные Социальные пособия Другие расходы

Чистое/валовое операционное сальдо (доходы за вычетом расходов, чистое сальдо определено за вычетом потребления основного капитала)

II. Операции с нефинансовыми активами

Чистое приобретение нефинансовых активов (приобретение за вычетом выбытия)

Материальные оборотные средства

Чистое кредитование/чистое заимствование (чистое операционное сальдо за вычетом чистого приобретения нефинансовых активов)

III. Операции с финансовыми активами и обязательствами (финансирование)

Частое приобретение финансовых активов (приобретение за вычетом выбытия) Чистое принятие обязательств (принятие обязательств за вычетом погашения обязательств) перед:

В первом разделе отчета содержатся показатели, отражающие операции, влияющие на чистую стоимость капитала (доходы, расходы, валовое и чистое операционное сальдо).

Второй раздел отчета отражает операции с нефинансовыми активами (накопление основного капитала, изменение запасов материальных оборотных средств, чистое приобретение ценностей, приобретение не- произведенных активов). Определения этих операций гармонизированы с определениями соответствующих операций в счете операций с капиталом в СНС.

Третий раздел отчета охватывает операции с финансовыми активами и обязательствами, интерпретируемые как финансирование. Финансирование определяется как все возвратные операции экономических единиц сектора государственного управления. В результате операций по финансированию изменяется наличие финансовых активов и обязательств.

Следует отметить, что в СГФ 2001 г. предусмотрен ряд аналитических показателей, дополняющих те, которые в виде балансирующих статей содержатся в структуре отчета об операциях органов государственного управления. К ним относятся:

• общее бюджетное сальдо (чистое кредитование/чистое заимствование, скорректированное за счет перегруппировки операций с финансовыми активами и обязательствами, проводимых в целях осуществления государственной политики);

• первичное операционное сальдо (чистое операционное сальдо плюс процентные расходы);

• валовое сбережение (валовое операционное сальдо минус капитальные трансферты к получению);

• налогово-бюджетное бремя (налоговые доходы плюс обязательные отчисления на социальное страхование, в процентах к ВВП);

• совокупные расходы (расходы плюс чистое приобретение нефинансовых активов);

• расходы органов государственного управления на конечное потребление (оплата труда + использование товаров и услуг + потребление основного капитала - продажи товаров и услуг + покупки товаров для прямой передачи домашним хозяйствам).

В новом международном стандарте СГФ отдельные виды расходов органов государственного управления сгруппированы в соответствии с экономической и функциональной классификациями. В экономической классификации расходы группируются по основным видам затрат (оплата труда, использование товаров и услуг на цели производства, потребление основного капитала, выплата процентов, субсидии, гранты, социальные пособия,другие расходы, включая выплату доходов от собственности, кроме процентов). Функциональная классификация расходов группирует затраты в соответствии с функциями органов государственного управления. Важными рубриками этой классификации являются: государственные службы общего назначения, оборона, общественный порядок и безопасность, экономические вопросы, охрана окружающей среды, жилищные и коммунальные услуги, Здравоохранение, отдых, культура и религия, образование, социальная защита. Каждая из этих общих рубрик подразделена на значительное число более детальных категорий.

Следует отметить, что приведенные выше показатели отчета об операциях органов государственного управления должны регистрироваться на начисленной основе, т.е. на момент создания, преобразования, обмена, передачи или исчезновения стоимости. Применение начисленной основы для регистрации операций в рамках СГФ связано с требованием гармонизации СГФ и СНС.

Переход на систему показателей статистики государственных финансов, гармонизированных с СНС, вовсе не означает полного отказа от учета потоков денежных средств с оценкой операций на кассовой основе. В международном стандарте СГФ рекомендуется разрабатывать систему показателей, ориентированных на характеристику источников образования денежных средств и их использование. Схема отчета об ис-« точниках и использовании денежных средств приведена ниже.

Отчет об источниках и использовании денежных средств

I. Потоки денежных средств от операционной деятельности

Денежные поступления Налоги

Отчисления на социальное страхование Гранты

Другие поступления Денежные выплаты Оплата труда Покупка товаров и услуг Проценты Субсидии Гранты

Социальные пособия Другие выплаты Чистый приток денежных средств от текущих операций

II. Потоки денежных средств от операций с нефинансовыми активами

Покупка нефинансовых активов Продажа нефинансовых активов

Чистый отток денежных средств в результате вложений в нефинансовые активы

Денежный профицит/дефицит (чистый приток денежных средств от текущих операций минус чистый отток денежных средств от вложений в нефинансовые активы)

III. Потоки денежных средств от операций по финансированию

Чистое приобретение финансовых активов (кроме наличных денег) Чистое принятие обязательств

Чистый приток денежных средств от операций по финансированию Чистое изменение наличных денежных средств (денежный профицит/ дефицит плюс чистый приток денежных средств от операций по финансированию)

_p0_Cover.jpg)