Категория: Бланки/Образцы

Утверждена письмом Роскомторга от 10.07.1996 No. 1-794/32-5

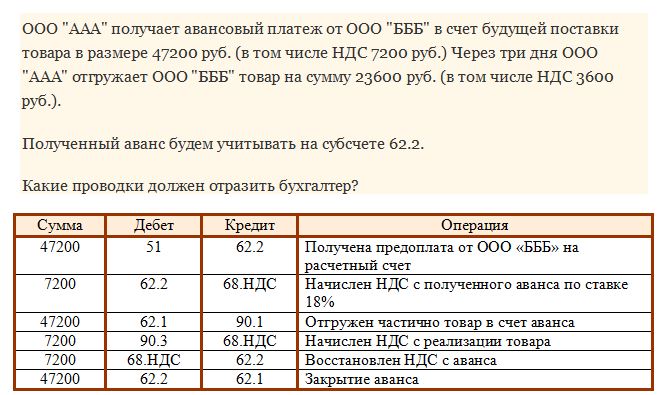

Запись 2а делается на покупную стоимость фактически поступивших товаров, которая определяется как разность между стоимостью товаров, показанной в сопроводительном товарном документе поставщика, и недостачей товаров, выявленной при их приемке. Запись 2б составляется на сумму торговой надбавки, рассчитанной по ее проценту от стоимости фактически поступивших товаров. Запись 2б делается только в том случае, если товары учитываются по продажным ценам.

Запись 4 возникает тогда, когда условиями франкировки предусматривается оплата определенной части транспортных расходов за счет покупателя, но предварительно их оплачивает поставщик. В этом случае сумму вышеуказанных расходов поставщик включает в счет на оплату товаров, а покупатель списывает их на издержки обращения.

Запись 5а делается, если деньги поставщику еще не перечислены, но условиями договора отказ покупателя от оплаты недостающих (испорченных) товаров не предусмотрен, а также если деньги уже перечислены (на основании соответствующего акта и претензионного письма).

Запись 5а не делается, если деньги за товар поставщику не перечислены. Покупатель при оплате товаров уменьшает сумму платежа на стоимость этих товаров.

Товары - это часть материально-производственных запасов организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки.

Товарно-материальные ценности, приобретенные для продажи, учитываются на активном счете 41 «Товары». В настоящее время торговые организации могут вести учет товаров по покупным ценам (при оптовой торговле) и по продажным ценам (в розничной торговле и общественном питании). Именно поэтому организация учета товаров на предприятиях розничной торговли и оптовой торговли может несколько различаться.

Организации оптовой торговли в соответствии с Планом счетов бухгалтерского учета результат от продажи товаров определяют на счете 90 «Продажи» как разницу между продажной и покупной ценами товара и издержками обращения. Организации розничной торговли помимо счета 41 «Товары» используют счет 42 «Торговая наценка» для доведения покупной цены товаров до продажной.

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном снабженческими, сбытовыми и торговыми организациями, а также организациями общественного питания.

В промышленных и других производственных организациях счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации на промышленных предприятиях, не включается в себестоимость выпускаемой продукции, а подлежит возмещению покупателями отдельно.

Важным критерием организации учета товаров на счете 41 «Товары» является фактическое нахождение их на складе организации, т.е. фактическое нахождение под контролем ее материально ответственных лиц. Отсюда передача товаров сторонним лицам с сохранением при этом права собственности на них требует, с одной стороны, отражения их на балансе, а с другой - списания со счета 41 «Товары». Планом счетов бухгалтерского учета для отражения товаров, переданных сторонним лицам во исполнение договора поставки или на реализацию по договорам комиссии, поручения или агентскому договору, выделяется специальный счет 45 «Товары отгруженные».

Товары, переданные для переработки другим организациям, не списываются со счета 41 «Товары», а учитываются обособленно.

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах» - учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания и т.п.;

41-2 «Товары в розничной торговле» - учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием. На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылок, банок и др.) в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания;

41-3 «Тара под товаром и порожняя» - учитывается наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в розничных организациях и в буфетах организаций, оказывающих услуги общественного питания);

41-4 «Покупные изделия» - организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 «Товары», учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

Товары могут поступать от поставщиков, комитентов, спонсоров, учредителей как вклад в уставный (складочный) капитал. Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения (табл. 5.2). Организация, занятая розничной торговлей товаров по продажным ценам, одновременно с этой записью делает запись по дебету счета 41 и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, наценки).

Таблица 5.2 Типовая корреспонденция счетов по поступлению товаров

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам),а в необходимых случаях и по местам хранения товаров.

Товары, являющиеся собственностью организации, согласно п. 5 ПБУ 5/01 принимаются к бухгалтерскому учету по фактической себестоимости. В разделе II данного ПБУ подробно излагается порядок определения фактической себестоимости товаров:

приобретенных за плату;

внесенных в счет вклада в уставный (складочный) материал;

приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами.

Оценка стоимости товаров заключается в выборе учетной цены, т.е. цены, по которой приходуют и списывают товары. Исходя из предписаний ПБУ 5/01 возможны два варианта учетных цен на товары:

1) стоимость приобретения: полная (с учетом всех затрат); неполная (без затрат по заготовке и доставке);

2) продажная: полная стоимость приобретения плюс наценка; неполная стоимость приобретения плюс наценка. Этот вариант может быть только у организаций розничной торговли.

Продажа товаров регулируется различными видами договоров: поставки, розничной купли-продажи, комиссии, мены и др.

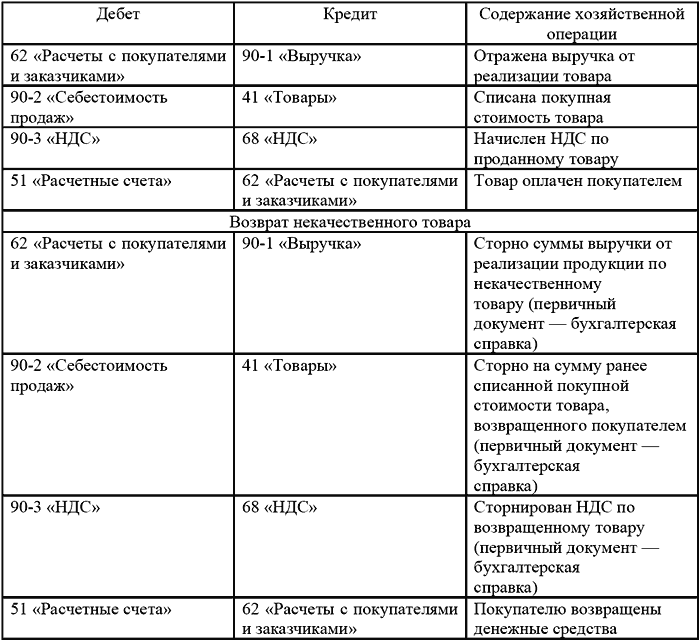

Для правильного определения выручки от продажи большое значение имеет определение момента реализации товаров, т.е. момента, с которого товары, отгруженные или отпущенные покупателю, считаются проданными. С точки зрения бухгалтерского учета момент реализации также можно определить как время, когда организация имеет право (и должна) кредитовать счет 90-1 «Выручка».

Для целей бухгалтерского учета момент реализации товаров совпадает с моментом перехода прав собственности на товары от продавца к покупателю.

Для целей обложения НДС моментом определения налоговой базы является ранняя из дат:

день отгрузки (передачи) товаров покупателю;

день оплаты товаров (при безналичных расчетах) - поступление средств за товары на счета в банках, а при расчете наличными деньгами - поступление денег в кассу.

Для целей обложения налогом на прибыль согласно ст. 271 НК РФ моментом реализации товаров признается день отгрузки товаров покупателю при условии перехода к нему права собственности на эти товары.

Но в виде исключения из этого правила ст. 273 НК РФ устанавливает, что для организаций, у которых в среднем за предыдущие четыре месяца сумма чистой выручки от реализации товаров (без НДС) не превышает один миллион рублей за каждый квартал, момент реализации товаров определяется по кассовому методу.

Организации розничной торговли, как было отмечено выше, могут вести учет товаров по покупным или по продажным ценам. Выбор способа следует закрепить в приказе об учетной политике. В первом случае по общему правилу товары учитываются в сумме так называемых фактических затрат на их приобретение, во втором - товары оцениваются в учете в ценах их предполагаемой продажи.

Большинство организаций предпочитают организовывать учет товаров по второму методу. При этом покупная стоимость товаров отражается на счете 41 «Товары», а разница между покупной ценой товаров (за минусом НДС) и их продажной ценой с НДС учитывается на счете 42 «Торговая наценка».

Счет 42 «Торговая наценка» пассивный, имеет кредитовое сальдо, которое показывает сумму торговой наценки, приходящуюся на остаток товаров, и предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях розничной торговли, если их учет ведется по продажным ценам.

В организациях общественного питания на данном счете учитываются суммы торговых скидок и накидок на продукты питания и товары, находящиеся в кладовых, буфетах, на кухне, а также суммы наценок, прибавляемые в установленном размере к стоимости кухонной и буфетной продукции по продажным ценам.

Суммы скидок (накидок) в части, относящейся к реализованным товарам, сторнируются по кредиту счета 42 и дебету счета 90 «Продажи», субсчет 2 «Себестоимость продаж» (табл. 5.3).

Таблица 5.3 Типовая корреспонденция счетов по реализации товаров и учету торговой наценки

Суммы скидок (накидок) в части, относящейся к реализованным и отпущенным товарам со складов и баз, определяются согласно выписанным счетам-фактурам и списываются (сторнируются) в аналогичном порядке. Относящиеся к нереализованным товарам суммы скидок (накидок) уточняются на основании инвентаризационных описей путем определения полагающейся скидки (накидки) на товары в соответствии с установленными размерами.

В дальнейшем при реализации и списании товара сумма торговых наценок (скидок) по реализованным товарам исчисляется по среднему проценту.

Средний процент исчисляется ежемесячно следующим образом:

1) сальдо на начало месяца по счету 42 за вычетом оборота по дебету счета 42 складывается с суммой наценки, произведенной за текущий период;

2) сальдо товаров на начало месяца складывается с продажной ценой реализованных за отчетный период товаров;

3) отношение показателя, полученного в п. 1, к показателю, полученному в п. 2, умножается на 100%.

Сумма торговой наценки, приходящаяся на реализованные товары, определяется умножением продажной цены реализованных товаров на средний процент торговой наценки (скидки).

При списании стоимости недостающих и похищенных товарно-материальных ценностей суммы скидок (накидок), относящиеся к данным ценностям, отражаются записями по дебету счета 42 и кредиту счета 98 «Доходы будущих периодов» (субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»).

Отражение товаров по ценам продажи, как правило, предполагает только их стоимостной учет. Метод учета товаров по продажным ценам позволяет легко определить сумму реализованных товаров. Она будет полностью соответствовать сумме выручки, поступившей в кассу и зафиксированной счетчиками контрольно-кассовых машин при печатании чеков. Так же несложно определить учетный остаток товаров на любой момент времени, что немаловажно для организации контроля за их сохранностью.

Аналитический учет по счету 42 должен обеспечивать раздельное отражение сумм скидок (накидок) и разниц в ценах, относящихся к товарам на складах и базах, в организациях розничной торговли и к товарам отгруженным.

Таким образом, если в Главной книге организации розничной торговли имеется остаток по счету 41, то ему обязательно должен соответствовать и присутствовать остаток на счете 42.

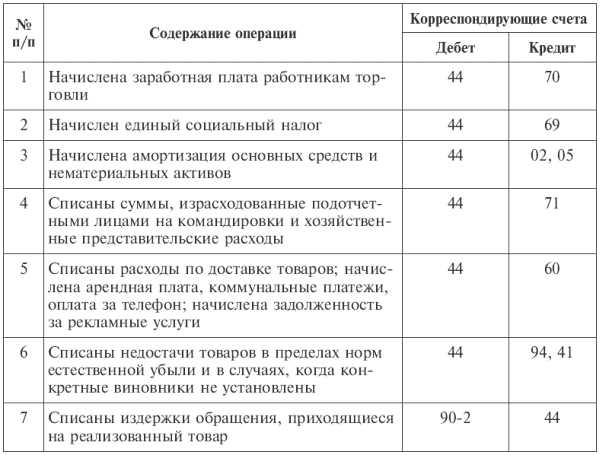

Для обобщения информации о расходах, связанных с продажей товаров, то есть издержек обращения, в организациях торговли и общественного питания используют отдельный специальный счет 44 «Расходы на продажу». Учет издержек обращения в целях бухгалтерского учета регламентирован ПБУ 10/99 «Расходы организации».

Счет 44 «Расходы на продажу» активный, по дебету этого счета учитывают расходы на продажу с кредита соответствующих материальных, расчетных и денежных счетов; по кредиту счета эти расходы списываются на реализованный товар. Указанные издержки оформляются следующими бухгалтерскими записями (табл. 5.4).

Таблица 5.4 Типовая корреспонденция счетов по реализации товаров и учету торговой наценки

Аналитический учет по счету 44 ведут в ведомости учета общехозяйственных расходов, расходов будущих периодов и расходов на продажу по указанным выше статьям расходов.

По истечении каждого месяца расходы на продажу списывают на себестоимость проданной продукции. На отдельные виды продукции расходы относятся прямым путем, а при невозможности их прямого списания они распределяются пропорционально производственной себестоимости продукции, объему проданной продукции по оптовым ценам организации или другим способом.

Если в отчетном месяце продается только часть выпущенной продукции, то сумму расходов по продаже распределяют между проданной и непроданной продукцией.

В соответствии с ПБУ 10/99 организации торговли имеют право выбрать один из вариантов списания расходов по продажам:

полностью в текущем отчетном периоде;

пропорционально стоимости проданных товаров.

Здесь следует учитывать, что распределению подлежат только транспортные расходы. Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно списывают на стоимость проданной продукции (товаров, работ, услуг).

В торговых организациях сумма издержек обращения и производства, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения и производства за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) суммируются транспортные расходы на остаток товаров на начало месяца и произведенные в отчетном месяце;

2) определяется сумма товаров, реализованных в отчетном месяце, и сумма остатка товаров на конец месяца;

3) отношением определенной в п. 1 суммы издержек обращения и производства к сумме реализованных и оставшихся товаров (п. 2) определяется средний процент издержек обращения и производства по общей стоимости товаров;

4) умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку нереализованных товаров на конец месяца.

На конец отчетного периода в соответствии с п. 22 ПБУ 5/01 товары отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки товаров при их выбытии (по себестоимости единицы, средней себестоимости, способу ФИФО). Исключением из этого правила являются товары, учитываемые по продажной стоимости.

В бухгалтерской отчетности касательно учета материально-производственных запасов подлежит раскрытию как минимум следующая информация:

способы оценки товаров;

последствия изменения способов оценки товаров;

стоимость товаров, переданных в залог;

величина и движение резервов под снижение стоимости материальных запасов.

Товары, морально устаревшие, полностью или частично потерявшие свои первоначальные качественные характеристики, в результате чего снизилась их рыночная стоимость, должны отражаться в бухгалтерском балансе за вычетом резерва под снижение стоимости материальных ценностей, который образуется за счет финансовых результатов организации.

Задайте бесплатный вопрос юристу!Товар – имущество, принадлежащее организации и выставленное на продажу. При этом вид и стоимость не имеют значения. Товаром может быть как недвижимое имущество, так и мелкие изделия. Счет 41 в бухгалтерском учете используется для отражения информации о наличии товара и его продажи.

Общая характеристика«Товары» – инвентарный счет учета материальных средств предприятия. Начинающие аудиторы задаются вопросом: «Счет 41 в бухгалтерском учете актив или пассив организации?» Ответ не так сложен, как может показаться. Необходимо понять, что сам счет не относится к активу или пассиву. А вот товары, учитываемые на счете 41, легко можно определить в средства или источники организации. Актив – это имущественное право фирмы, другими словами, все то, что принадлежит ей. Товары являются материальной собственностью, а, значит, учитываются в активе.

Исходя из полученного ответа, как можно охарактеризовать счет 41 в бухгалтерском учете? Активный или пассивный? А может, активно-пассивный? Сомнений быть не должно, счет 41 в бухгалтерском учете – активный. Поступление товаров отображается в дебете, а их списание и реализация в кредите. На конец отчетного периода формируется только дебетовое конечное сальдо.

Учет на счете 41Счет «Товары» используют предприятия торгового, снабженческого, сбытового направления, а также специализирующиеся на общественном питании. Кроме товаров, на счете учитывают тару, производимую самостоятельно или покупную. В промышленности счет применяют только в том случае, если материалы или продукты приобретены для отдельной продажи.

В зависимости от политики компании товары учитываются по продажной, учетной или покупной цене. При использовании продажных цен разницу между себестоимостью товара и накидки (скидки) отображают на счете 42.

Товары, принимаемые для хранения под ответственность и на комиссию, учитывают на счетах 002 и 004. Счет 41 в бухгалтерском учете имеет свои субсчета для группировки товаров схожего назначения.

Счет 41 в бухгалтерском учете – субсчетаСчета аналитического учета облегчают процесс группировки и оценки результатов финансовой деятельности организации. Для счета «Товары» бухгалтер использует субсчета:

Субсч. 41.1 применяется для контроля движения запасов товара на складах предприятия. Общественное питание использует его для учета изделий, находящихся в холодильных камерах и других хранилищах продуктов.

Субсч. 41.2 используется для учета розничной торговли. Сети общественного питания дополнительно используют его для учета посуды из стекла. Субсч. 41.3 помогает вести подсчет тары под товаром и порожней. Субсч. 41.4 используют для учета наличия товара и его движения, применяя порядок учета подобно производственным запасам.

КорреспонденцияСчет 41 в бухгалтерском учете – это метод контроля и описания процесса закупки и реализации товаров, что обуславливает корреспонденцию с большинством основных счетов. Счет 41 дебетуется в проводке со счетами:

Счет «Товары» корреспондирует по кредиту со счетами:

В процессе составления котировок не стоит забывать, что счет 41 в бухгалтерском учете – активный .

Прием по себестоимостиКомпания в бухгалтерских документах определяет порядок учета поступивших товаров. Оприходование по фактической себестоимости предусматривает использование цен поставщика, указанных в бухгалтерских документах. Кроме того, себестоимость может включать оплату услуг транспортных компаний и процесса заготовки товара. Характер учета этих расходов вправе определять сама организация.

Когда аудиторы на практике впервые приходуют товар, возникает серьезный вопрос: «Открывать счет 41 в бухгалтерском учете с НДС или без НДС?» Нарушение проводки может повлечь за собой проблемы с перечислением налога, стоит разобраться. Если компания, осуществляющая поставку, выставляет счет-фактуру, то НДС выделить нужно, только на отдельный счет. Приход товара следует производить по стоимости за вычетом налога.

Дебетуется счет 41 в бухгалтерском учете с НДС к выплате с кредитом сч. 60, после чего сумма налога выделяется и перечисляется в бюджет.

Пример на предприятииБолее наглядно проследить последовательность бухгалтерских операций можно, рассмотрев конкретный случай. Имеем следующие исходные данные: фирма приобрела заемные средства на сумму 480 000 денежных единиц (далее д. ед.). Все деньги израсходованы на покупку товара (из них налог — 80 000 д. ед.). За время пользования кредитом банк-заемщик начислил процент в размере 60 000 д. ед. Учетная политика фирмы регламентирует учет процентов на счете операционных расходов. Осуществлена реализация всей партии товаров на 720 000 д. ед. (из них налог — 120 000 д. ед.).

Порядок проведения котировок бухгалтерией

Наглядный пример процесса оприходования товара на предприятии разъясняет ситуацию, и выбирать — открывать ли счет 41 в бухгалтерском учете с НДС или без него — не приходится. Независимо от того, по какой стоимости учитывают товар, НДС на счете 41 не учитывают .

Учет по продажной ценеЕсли организация осуществляет оприходование товара по цене последующей продажи, то возникает необходимость применения счета 42. Сч. «Торговая наценка» учитывает доход от реализации товара и НДС.

Бухгалтер выполняет такие котировки с корреспонденцией счетов 41 и 42:

Допустим, условная фирма произвела следующие хозяйственные операции: куплены товары на сумму 12 000 рублей (в т. ч. НДС 2000 рублей). Установленная ставка наценки – 30%. Бухгалтер проводит следующие расчеты:

Процесс описывают следующие бухгалтерские проводки:

Котировки на предприятии при учете товаров по продажной стоимости

покупателем погашена дебиторская задолженность за товар

Возникшие при доставке товаров от поставщика расходы на транспорт и другие услуги кредитуются со счетом 44 (Дт 44 Кт 60). Если на конец отчетного периода оплаченный компанией товар все еще не доставлен, бухгалтер осуществляет проводку Дт 41 Кт 60, при этом оприходование на склад не проводится. Когда товар поступит в распоряжение компании, сумма НДС вычитается и стоимость товара числится в дебете сч. 60.

Особенности отгрузки товаров покупателямВ тех случаях, когда договор поставки товара между покупателем и производителем обуславливает переход права на владение товара и материальной ответственности за него, в бухгалтерском учете применяют счет 45. В тот момент, когда товары фактически отгружены покупателю, осуществляется проводка: Дт 45 Кт 41. После проведения этой котировки считается, что права и ответственность за товар несет покупатель.

Учет товара в 1СТорговые и промышленные предприятия используют для упрощения работы аудиторов коммерческие программы ведения учета. Это сокращает время и позволяет наглядно оценивать активы и обязательства компании. Счет 41 в бухгалтерском учете 1С корреспондирует с теми же счетами, что и при классическом варианте.

Для оприходования товара необходимо в главном меню выбрать пункт «Покупки» подпункт «Поступление (акты, накладные)». Откроется форма заполнения товара. Рассмотрим пример осуществления проводок розничной торговли через 1С. Необходимо выполнить следующие действия в программе:

После выполнения всех предыдущих пунктов откроется счет «Товары» и его котировки. Чтобы отразить выручку от торговли в розницу, необходимо открыть пункт «Банк и касса» подпункт «Кассовые документы» в главном меню программы и создать новый приходный ордер следующим образом:

После просмотра осуществленных проводок по счету необходимо перейти в пункт «Операции» подпункт «Закрытие месяца». В открывшемся меню выберите месяц закрытия и пункт «Расчет торговой наценки по проданным товарам». Проводки по счетам покажут, что наценка была списана. Вернувшись в меню «Закрытие месяца», выберите пункт «Списание торговой наценки по проданным товарам», после чего откроется отчет торговой наценки по реализованным товарам за выбранный месяц.

Пример суммового учета товаров был рассмотрен с использованием программы 1С:Бухгалтерия 8.3 (ред. 3.0).

Закрепление знанийВнимательно изучив всю представленную информацию и подведя итог, можно обозначить ключевые тезисы характеристики и учета сч. 41:

Независимо от того, как ведется бухгалтерский учет на предприятии (в 1С или письменно), знание свойств счета 41 упростит работу начинающего бухгалтера.

Поделиться в соц. сетях