Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Расчет среднего заработка при командировке (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Расчет среднего заработка при командировкеФАНО России от 21.03.2016 N 007-11.0-09/26

(вместе с Минтруда России от 15.03.2016 N 17-4/В-107) 2. По вопросу включения сумм компенсации трудозатрат грантополучателя в расчет среднего заработка для выплаты ему среднего заработка за время нахождения в служебной командировке, отпускных, компенсаций за неиспользованный отпуск и т.д.

Приказ Минфина России от 28.07.2010 N 81н

(ред. от 29.08.2016)

"О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения"

(Зарегистрировано в Минюсте России 23.09.2010 N 18530) 1.2. Расчеты (обоснования) выплат персоналу при направлении

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль В соответствии со ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируется сохранение среднего заработка. Расчет заработка производится исходя из фактически начисленной сотруднику заработной платы и фактически отработанного им времени за 12 предыдущих календарных месяцев (ст. 139 ТК РФ).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по кадровым вопросам. Ежегодный основной оплачиваемый отпуск Кроме того, в письме от 13.08.2015 N 14-1/В-608 Минтруд России отметил, что при исчислении среднего заработка не учитываются суммы, начисленные за время нахождения работника в служебной командировке.

Документ доступен: в коммерческой версии КонсультантПлюс

В тексте принято сокращение "постановление" для Постановления Правительства РФ от 24.12.2007 № 922 "Об особенностях порядка исчисления средней заработной платы".

Письмом Минтруда России от 15 октября 2015 года № 14-1/В-847 (п. 1) разъяснена следующая особенность расчета среднего заработка.

Например, сотруднику был предоставлен ежегодный отпуск в период 04.03.2015 – 10.03.2015. На этот период приходится 7 календарных дней, но согласно ст. 120 ТК РФ оплачивается только 6, поскольку 08.03.2015 является государственным праздником.

Остальные дни этого месяца (01.03.2015 – 03.03.2015 и 11.03.2015 – 31.03.2015) сотрудник отработал, ему был начислен оклад. На две эти отработанные части месяца в общей сложности приходится 24 календарных дня (3 + 21).

При последующем расчете среднего заработка для очередного отпуска этот не полностью отработанный месяц следует учесть в расчетном периоде особым образом (п. 10 постановления ):

"Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце".

Ранее в программе в этом примере за "количество календарных дней, приходящихся на время, отработанное в данном месяце" принимались 24 дня.

Теперь же праздничные дни, пришедшиеся на отпуск, относятся к отработанному в данном месяце времени (иногда его называют "присутственным"), и в данном примере в марте будет учтено 25 календарных дней.

При расчете среднедневного заработка для этого месяца расчетного периода будет использован коэффициент 23,63 (29,3*25/31).

Согласно письму Минтруда России от 13 августа 2015 года № 14-1/В-608 реализовано исключение отработанных в командировке выходных или праздничных дней и оплаты за них при последующих расчетах среднего заработка.

Например, сотрудник, работающий по пятидневке, был отправлен в командировку в период 07.11.2015 – 22.11.2015.

На этот период приходится 6 его выходных дней. Предположим, в командировке он вынужден был работать в некоторые из них: в дни приезда и отъезда, а также 14 и 15 ноября.

По согласованию с сотрудником эти дни оплачены ему (по отдельному приказу) в двойном размере, исходя из его тарифной ставки.

Таким образом, помимо оплаты командировки, в ноябре ему был начислен оклад за 10 дней и оплата работы в выходные за 4 дня.

Ранее при последующем расчете среднего заработка в этом месяце расчетного периода учитывалась и сумма оплаты выходных дней, и сами эти дни.

Теперь, согласно письму, ни оплата выходных, пришедшихся на командировку, ни сами эти дни при расчете среднего учтены не будут.

Согласно постановлению, премии учитываются при расчете среднего заработка в особом порядке.

Если в организации начисляется районный коэффициент или северная надбавка (далее РК и СН), то они могут рассчитываться процентом от по-разному учитываемых начислений (например, от премии и от оклада).

При учете РК и СН в среднем заработке в программе они учитываются целиком как общий заработок, независимо от того, как учитываются начисления, составляющие их расчетную базу.

Однако существует мнение, что суммы РК и СН должны учитываться в среднем заработке пропорционально тому, как учитываются составляющие их расчетную базу начисления.

Ранее сторонникам такого мнения приходилось:

Теперь для упрощения отражения такой позиции в карточках начислений РК и СН реализована новая настройка. По умолчанию она установлена в положение "Как указано ниже", которое соответствует прошлому поведению. Однако если переключить ее в положение "Как базовые начисления", РК и СН начнут учитываться при расчете среднего заработка по-новому.

Например, в январе сотруднику было начислено:

При последующих расчетах среднего заработка суммы РК и СН будут учтены пропорционально базовым начислениям:

При варианте учета РК и СН в среднем заработке по умолчанию (как ранее), эти суммы бы составили, соответственно, 80 000 и 10 000.

Юридическая консультация > Трудовое право > Оплата труда > Как рассчитываются командировочные? Порядок расчета командировочных выплат

Как рассчитываются командировочные? Порядок расчета командировочных выплатВ прошлом году в трудовое законодательство были внесены поправки, которые существенно изменили порядок организации командировок. Наиболее заметными изменениями стали отказ от командировочного задания и командировочного удостоверения. Все это существенно изменило порядок определения размера командировочных выплат. Как рассчитываются командировочные?

Уважаемые читатели! В статье рассказаны типичные способы того, как решать юридические проблемы. Ваш случай индивидуален.

Организация командировки: дополнения в законодательство

Командировка — это всегда дополнительные расходы

Поскольку командировочное удостоверение и служебное задание были отменены, теперь основным документом, на базе которого определяется размер командировочных выплат, становится приказ о направлении в командировку сотрудника.

Поскольку командировочные удостоверения также выведены из практики оформления командировок, то изменен порядок подтверждения пребывания сотрудника в командировке. Таковым подтверждением теперь могут быть:

НДФЛ с командировочных не взымается

С командировочных расходов, а также суточных выплат не взимается НДФЛ. Кроме того, с них не производят отчислений в пенсионный фонд и иных страховых выплат. Письмом Министерства финансов РФ было внесено разъяснение о порядке начисления суточных (№ 03-03-06/57885 от 09/X 2015 г.).

Этот документ снимает с организации ответственность за питание сотрудника в командировке, следовательно, расходы на питание теперь не покрываются суточными выплатами. В целом, порядок исчисления командировочных выплат напоминает исчисление отпускных .

Отличие состоит в том, что отпускные считаются по календарным дням, а командировочные выплаты делаются за рабочие дни, пришедшиеся на командировку. Поэтому очень важно знать, какие дни являются рабочими, а какие – нет. Помочь в этом бухгалтеру может приказ директора об отправлении сотрудника в командировку.

При однодневной командировке суточные не платят. Но расходы, связанные с командировкой, могут быть списаны (письмо Минфина от 16/VII 2015 г. № 03-03-07/40892). Валюта, купленная сотрудником при заграничной командировке, имеет стоимость, изменяющуюся в зависимости от колебаний курса. Поэтому и расходы, связанные с ее покупкой, будут уменьшаться или увеличиваться. Как же их списать? Есть два типовых способа:

Все растраты нужно подтвердить документально

Основания для изменения расчетного периода:

Пример расчета командировочных — в видеоматериале:

Что не включается в расчетный период?В период, используемый для расчета среднего заработка, не может быть включено время, когда:

Из расчетного периода не исключается время отпуска, которое положено работнице-матери на кормление грудного ребенка. Убирается из расчета то время, когда сотрудник находился в ежегодном оплачиваемом отпуске по графику предприятия, периоды прошлых командировок, время, в которое работник не имел возможности трудиться из-за действий работодателя (например, периоды простоя предприятия из-за отсутствия заказов или сырья).

Если сотрудник был занят на неполный день и выполнял свои трудовые обязанности не восемь часов в день, а меньшее количество, то средний заработок берется за те же двенадцать месяцев (период неполной занятости не убирается), но уменьшается пропорционально размеру отработанного времени.

Расчет среднего заработка для совместителя

Командировки для многих — выгодный момент

Если меняется статус работника с совместителя на штатного сотрудника, то возможно несколько способов определения среднего заработка. Выбор конкретного способа зависит от того, как осуществлена смена статуса сотрудника:

Можно ли просто получить зарплату. Нет. Это будет противоречить трудовому законодательству. ТК РФ гарантирует сотруднику, пребывающему в командировке, сохранение именно среднего заработка. Поэтому выплатить зарплату, рассчитанную по стандартной схеме, командированному работнику нельзя.

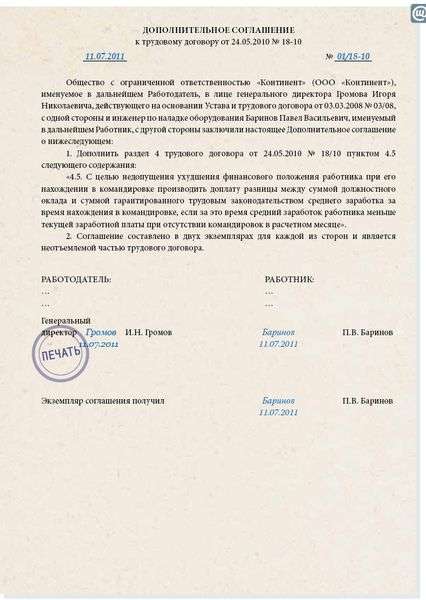

Выгодно ли ездить в командировки? Как правило, да. Обычно средний заработок несколько больше, чем обычная зарплата. Если же средний заработок окажется меньше зарплаты, то компания вправе компенсировать сотруднику разницу, трудовым законодательством этого не запрещено. Но положение о компенсации должно быть введено в трудовой договор или иной локальный документ предприятия.

Расчет командировочных – непростая задача для бухгалтера. Облегчить ее выполнение может хорошее знание трудового законодательства и грамотно составленные локальные акты: трудовой договор. приказ об отправлении в командировку и иные документы.

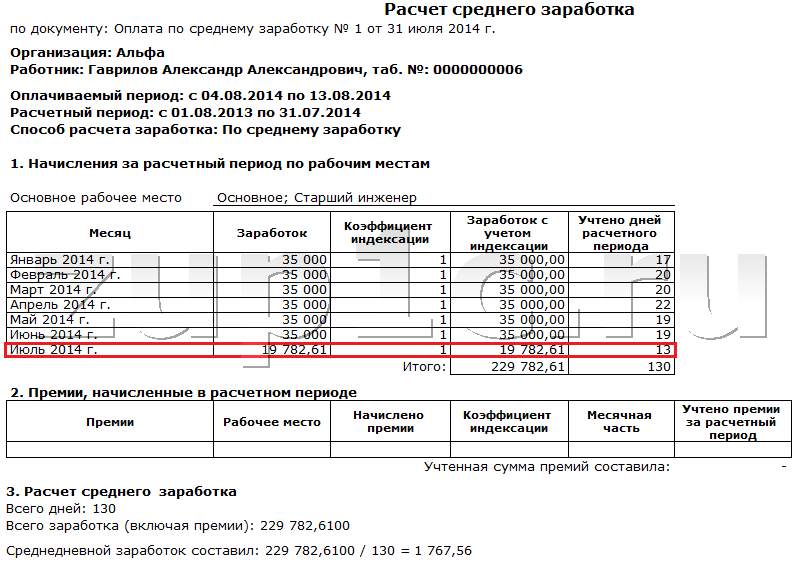

Расчет среднего заработка для командировки регламентируется законами Трудового Кодекса и производится индивидуально для каждого работника с учетом суммы его заработной платы, отработанных дней, больничных, отпусков и факторов, которые напрямую влияют на сумму среднего заработка. В каждом случае для расчета среднего заработка необходимо учесть массу нюансов. Например, порядок начисления среднего заработка при повышении оклада и сверхурочной работе будет отличаться.

Выдержки из ТК об оплате командировок и расчета среднего заработка Законы, в которых подробно описана технология начисления средней заработной платы, и оплаты командировок находятся в следующих документах Трудового кодекса Российской Федерации:

Законы, в которых подробно описана технология начисления средней заработной платы, и оплаты командировок находятся в следующих документах Трудового кодекса Российской Федерации:

Статья 167 гарантирует работнику сохранение рабочего места и среднего заработка на время служебной командировки. Организация обязана оплатить расходы, связанные с командировкой.

Статья 168 регламентирует возврат всех расходов работника за время командировки, к которым относятся: расходы на оплату проживания, расходы на проезд и другие расходы, обговариваемые с работодателем в индивидуальном порядке.

Статья 169 обязывает работодателей возместить работнику все расходы за переезд на место работы в другом городе. Работодатель должен в полном объеме возместить расходы на переезд работника и его семьи, а также расходы на перевоз имущества и расходы на обустройство на новом месте жительства. Размеры выплат определяются при заключении трудового договора.

Постановление 922 о среднем заработкеот 24.12.2007 принимается в расчет при начислении среднего заработка работника, направленного в служебную командировку.

Положение об особенностях направления работников в служебные командировки также служит основным источником информации для расчета средней зарплаты.

В соответствие с этими документами, работник, направленный в командировку может рассчитывать на сохранение средней зарплаты. В том числе, работнику начисляют зарплату за те дни, когда он находился в пути, был вынужден прервать командировку по независящим от него причинам.

В расчете среднедневного заработка работника используют положение об особенностях порядка исчисления средней заработной платы № 916 .

Согласно этому положению, в расчете среднего заработка должны необходимо учитывать все выплаты работнику за расчетный период. Выплаты социального характера (оплата проезда, питания, обучения и т.п.) при расчете среднедневного заработка работника не учитываются.

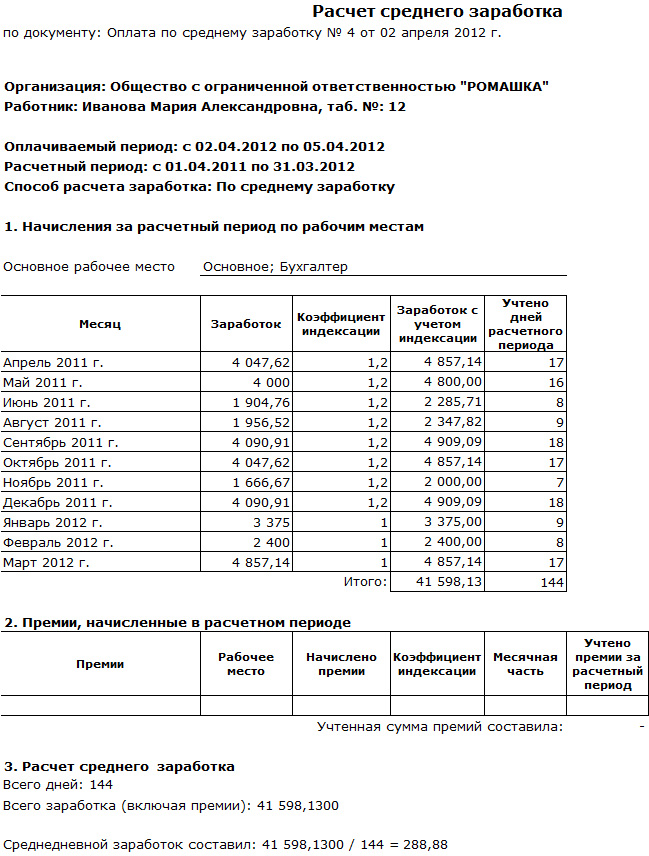

Сумма среднедневного заработка исчисляется из общей суммы денежных выплат работнику в течение 12 календарных месяцев, предшествующих событию (командировке, отпуску, увольнению и т.п.). Если в течение прошедших 12-ти месяцев работник не работал или не имел заработной платы, его средний примерный заработок высчитывается из 12 календарных месяцев, когда данный работник получал заработную плату.

При исчислении среднего заработка для отпусков, связанных с учебой, работнику отплачивают все календарные дни (включая праздники и выходные), которые приходятся на момент учебного отпуска.

Средний заработок работника не может быть ниже, чем средний по России (то есть, минимальная сумма среднего заработка по стране).

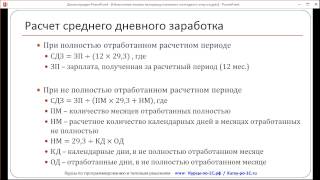

Среднедневной заработок: как рассчитать по закону?Календарный месяц – это период с 1 по 30 (29,31) число включительно.

Поскольку средний его заработок рассчитывают за 12 календарных месяцев, в период которых за данным работником сохранялась средняя зарплата, то в расчете среднего заработка для командировки с 15 июля 2012 года расчетным периодом будет время с 1 июля 2011 года по 31 июня 2012.

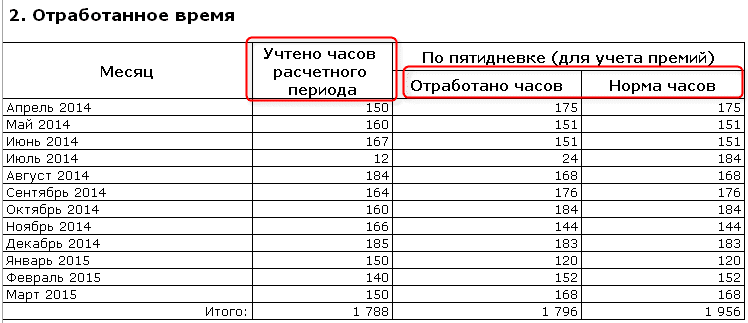

В расчете среднего заработка на время командировки учитываются только отработанные дни в расчетный период. Это правило работает и в том случае, если работник оформлен на неполный рабочий день. Узнать об отработанных в расчетный период днях можно в табеле учета рабочего времени.

Для определения суммы среднего заработка на время командировки, приходящейся на рабочие дни, бухгалтер умножает количество дней командировки на среднедневной заработок.

Расчет среднедневного заработка для командировкиПример: работник А.Н. Петров направлен в служебную командировку с 20 июня по 25 июня. В таком случае, для подсчета среднего заработка берут расчетный период 12 календарных месяцев, которые предшествуют месяцу командировки. В данном случае это период с 1 июня прошлого года по 31 мая этого года.

Данный работник получает месячный оклад в размере 30 000 рублей, расчетный период составил 249 рабочий дней. Из расчетного периода вычитают:

Получается, что в течение расчетного периода работник отработал 217 рабочих дня из 249. Поскольку за прошедший расчетный период работник получил заработную плату и премий на сумму 530 500 рублей, то среднедневной заработок данного работника за расчетный период составит 2 444 рубля (530 500 рублей поделить на 217 рабочий дня).

Простой расчет среднего заработка для выплаты командировки показал, что заработная плата за 5 дней командировок составит 12 220 рублей.

Кроме времени болезни и отпусков, в расчетный период не входят:

В случае, если не все дни расчетного периода были отработаны работником, бухгалтер подсчитывает количество отработанных рабочих дней и на их основе считает среднедневной заработок.

Как посчитать средний заработок с учетом надбавок и премий?Сумма среднего заработка рассчитывается с учетом многих факторов:

При этом, положением о среднем заработке регламентируются любые денежные выплаты, выданные сотрудникам учреждения не в качестве оплаты за труд. Сюда входят: материальная помощь, проценты по вкладам и т.п.

Пример расчета среднедневного заработка с учетом надбавок и премий Вернемся к предыдущему примеру: работник А.Н. Петров находился в командировке в период с 20 по 25 июня. За предыдущий расчетный период Петров проработал все рабочие дни, в марте ему начислили премию в размере 2000 рублей. В апреле этого же года работник получил материальную помощь от учреждения в размере 30 000 рублей. Месячный оклад работника составляет 3000 рублей. В этом случае в расчете средней заработной платы учитываются не только зарплата за 12 рабочих месяцев, но и специальные выплаты в размере 32 000 рублей.

Вернемся к предыдущему примеру: работник А.Н. Петров находился в командировке в период с 20 по 25 июня. За предыдущий расчетный период Петров проработал все рабочие дни, в марте ему начислили премию в размере 2000 рублей. В апреле этого же года работник получил материальную помощь от учреждения в размере 30 000 рублей. Месячный оклад работника составляет 3000 рублей. В этом случае в расчете средней заработной платы учитываются не только зарплата за 12 рабочих месяцев, но и специальные выплаты в размере 32 000 рублей.

В случае, если за 12 календарных месяцев Петров работал сверхурочно в выходные и праздничные дни, то зарплата за эти дни также прибавляется к сумме выплат, которую учитывают при начислении среднедневного заработка.

Положение о среднем заработке гарантирует работником обязательную оплату труда в ночное время. Сумма выплат за сверхурочную работу также прибавляется к общей сумме выплат для расчета средней зарплаты.

Премии и надбавки в четь юбилеев, праздничных событий и выполнение сверхурочной работы вне рабочих обязанностей, как правило, не учитываются при начислении среднедневной заработной платы.

Как рассчитать средний заработок с учетом совмещения профессий?В том случае, если за расчетный период работник получал доплату за совмещение профессий или выполнение рабочих обязанностей отсутствующего работника, сумма этих выплат добавляется к сумме заработной платы за расчетный период.

Например, сотрудник Петров с 20 по 25 июня 2012 года находился в служебной командировке. Оклад Петрова составляет 10 000 рублей. В январе этого года Петров временно выполнял обязанности инженера, и ему была начислена надбавка в сумме 40 % оклада.

В этом случае сумма доплаты составляет: 10 000 * 30 % = 4000 рублей.

Учитывая, что за прошедший расчетный период Петров отработал все рабочие дни, общая сумма выплат работнику, которая учитывается в расчете средней зарплаты, составит:

(10000 рублей * 12 месяцев) + 4000 рублей =124 000 рублей.

Расчет средней заработной платы при повышении окладаК сожалению, многие бухгалтера допускают ошибки в расчете средней заработной платы при повышении оклада сотрудников. В этом случае средняя зарплата рассчитывается путем коэффициента пересчета.

Коэффициент пересчета – это деление размера новой заработной платы к прошлому окладу.

В 2011 году сотрудник Петров получал ежемесячный оклад 20 000 рублей, а с февраля 2012 года его оклад вырос до 25 000 рублей. За период 2011 года работник получил зарплату в размере 240 000 рублей (при условии, что Петров отработал все календарные дни), а с февраля по апрель Петров получил 75 000 рублей. Чтобы высчитать коэффициент повышения, необходимо разделить 25 000 на 20 000. Получаем коэффициент получения 1,25. Далее сумму, полученную до повышения заработной платы, нужно умножить на коэффициент: 240 000 * 1,25= 300 000.

Теперь, чтобы рассчитать сумму выплат за командировки или отпуск, производим простой расчет:

(300 000 рублей + 75 000 рублей) / 12 мес./ 29,4 дня * 28 (в зависимости от количества дней отпуска или командировки).

Расчет среднедневного заработка для отпусков, пособий и различных выплатВ принципе, расчет среднедневного заработка для выплат пособий по уходу за ребенком до 1,5 лет, для отпускных и выходных пособий мало отличается от расчета заработка для исчисления суммы командировочных. Но в этих случаях есть свои важные нюансы.

Расчет среднего заработка для отпускных и отпускаРасчет среднего заработка для начисления отпускных производится с учетом всех выплат данному работнику в течение расчетного периода. Социальные выплаты, которые не имеют ничего общего с оплатой труда (материальная помощь, подарки на праздники) не учитываются при расчете суммы отпускных.

работнику в течение расчетного периода. Социальные выплаты, которые не имеют ничего общего с оплатой труда (материальная помощь, подарки на праздники) не учитываются при расчете суммы отпускных.

Заработок для начисления отпускных рассчитывается так же, как и средний заработок для оплаты командировок: сумма заработной платы за 12 календарных месяцев делится на 12, а затем делится на среднемесячное число календарных дней – 29,4.

Чтобы рассчитать сумму отпускных, нужно умножить количество дней отпуска на средний дневной заработок.

Как рассчитать средний заработок для начисления выплат по уходу за ребенкомС 1 января этого года оплата по среднему заработку в связи уходом за ребенком до 1,5 лет начисляется по новым правилам. Согласно новому закону, сумма пособия по уходу за ребенком должна начисляться в сумме 40 % от среднедневного заработка женщины за 24 месяца, предшествующие уходу в декрет. Расчет среднедневного заработка производится с учетом всех отпусков, больничных, периода безработицы и временной нетрудоспособности. Доход, полученный за эти 2 года нужно поделить на 730 и умножить на 40 %. По новым правилам, максимальная сума пособия по уходу за ребенком составит около 15 000 рублей.

Новые правила исчисления пособия будут выгодны тем женщинам, которые в течение 2-х лет до ухода в декрет занимали высокопоставленные должности с хорошим окладом.

Расчет среднего заработка при сокращении и увольненииВ том случае, если организация расторгает трудовой договор с работником в связи с очередным сокращением штатов, работнику положено выходное пособие, которое равняется сумме среднего месячного заработка. Как производится расчет среднего заработка при увольнении? Согласно ТК, в течение 2-х месяцев со дня увольнения за данным работником сохраняется заработная плата на период его работы.

Расчетный период в случае увольнения считается по такой же формуле, как и в случае выплат за дни командировок. То есть, в расчет берут 12 календарных месяцев, предшествующих моменту увольнения с работы.

Работодатель обязан выплатить выходное пособие за месяц, который следует за днем сокращения работника.

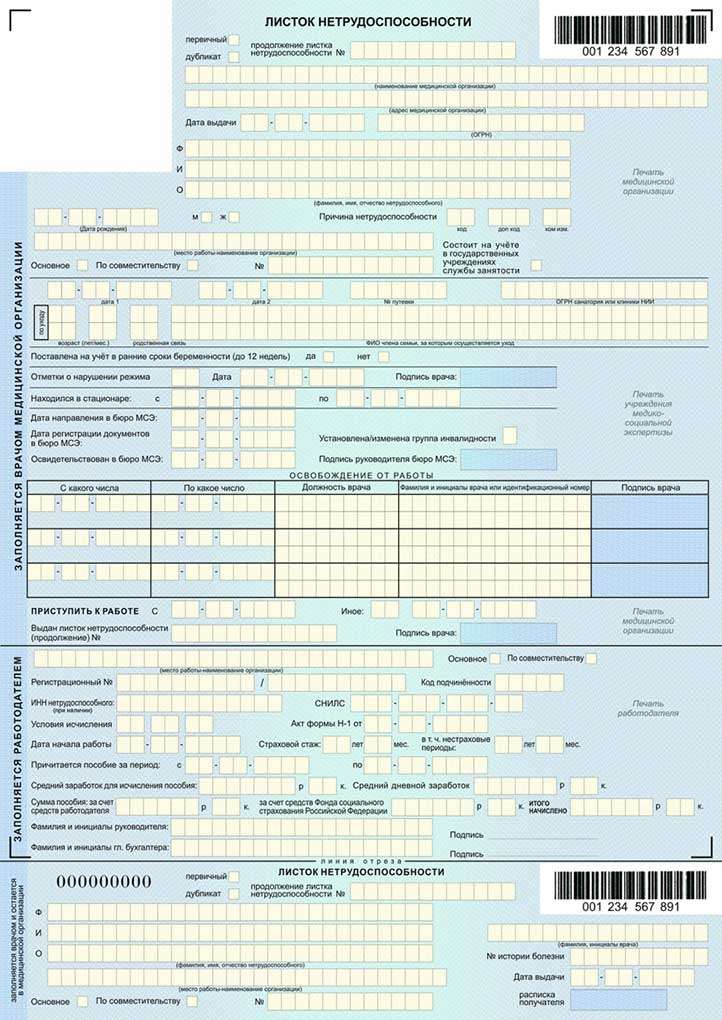

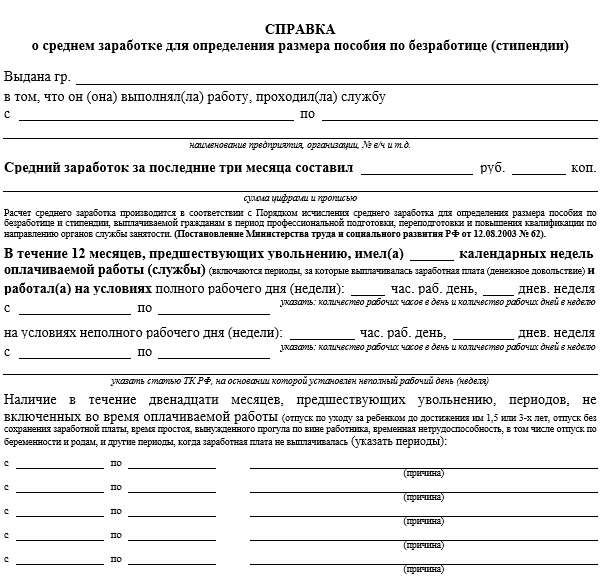

Справка о среднем заработке при получении пособийЗаполнение справки о среднем заработке должно осуществляться с учетом жестких требований. Прежде всего, справка о среднем заработке оформляется исключительно на бланке определенного образца. Необходимо заполнить все пункты справки и указать точную цифру среднего заработка.

Справка берется с последнего места работы человека с соответствующими печатями учреждения. В документе указывается стаж работы за расчетный период (12 месяцев). Важно правильно установить расчетный период с учетом периода увольнения (за 3 месяца до ухода с работы). Сумма среднего заработка записывается цифрами и прописью без орфографических ошибок.

Чтобы не допустить ошибок в вычислении среднего и среднедневного заработка необходимо следить за изменениями в законодательстве. К сожалению, подобные изменения происходят довольно часто.