.jpg)

Категория: Бланки/Образцы

Присутствующая в Налоговом кодексе статья 145 дает возможность многим компаниям снять с себя обязанности уплаты НДС. Но для того чтоб освобождение от НДС вошло в силу, компании придется постараться выполнить все условия, предъявленные в этой статье.

Чтоб выяснить, возможно ли получить данное освобождение от налога предпринимателю, следует провести подсчет выручки, полученной в течение 3 – х месяцев. Затем из полученной суммы произвести вычет НДС за период, с которого был совершен подсчет выручки. Полученная сумма сравнивается с предельной суммой прибыли, составляющей 2 млн. руб. указанной в статье 145.

Когда подсчеты будут произведены, предпринимателю, станет известно, сможет ли он получить освобождение от уплаты НДС или нет. В случае получения суммы, не превышающей 2 – х миллионов рублей, он имеет право получить освобождение от НДС. Длительность освобождения от налогов составляет 12 месяцев, но в дальнейшем его можно продлить. Стоит учесть и некоторые нюансы:

Статья 145 позволяет многим временно избавиться от НДС, но это не означает, что ею компании с предельным уровнем дохода обязаны пользоваться. У каждой компании имеется право выбора, и в случае отказа от освобождения они обязаны проводить оплату НДС по операциям попадающих под требования налогообложения.

За и противКаждой компании придется решать самостоятельно, нужно ли ей пользоваться возможностью освобождения от налога или оставить все как есть. Перед окончательным решением все же рекомендуется проанализировать возможности, предоставляемой статьей 145 и ее недостатки.

При получении права освобождения от налога, продавцам в налоговых счетах – фактурах придется вносить цены полученные ТМЦ. Подобная процедура имеет ряд существенных неудобств. По этой причине некоторые компании предпочитают, как и ранее пользоваться НДС возмещением.

Остальные недостатки права предоставляемой статьей 145:

И в конечном итоге, даже если по каким – либо причинам компания захочет отказаться от годового освобождения, сделать просто по своей воле она не имеет права.

К достоинствам можно отнести то, что в течение года не надо будет волноваться о составлении декларации и своевременной оплаты НДС. Не требуется вести книгу покупок. И хотя недостатков в освобождении много, все же предоставляемые достоинства многим компаниям приходятся по вкусу.

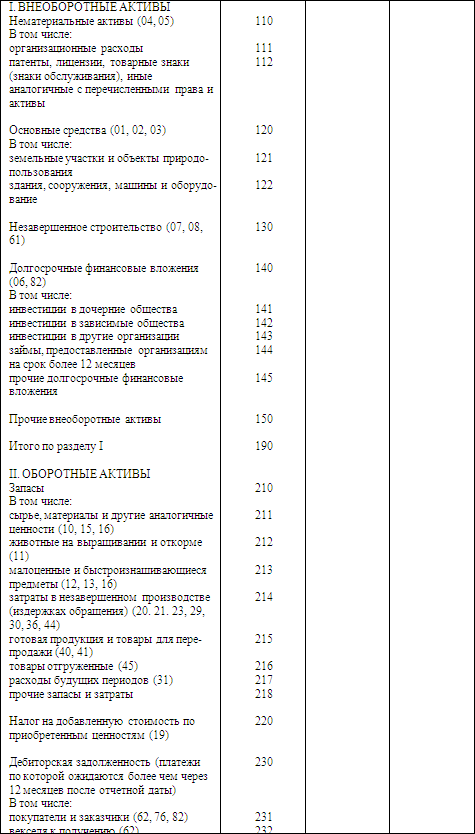

Что надо предоставить для получения освобожденияНеобходимо позаботится о наличии всех выписок из книг – учета дохода, расхода, продаж. Также к документам должна быть прикреплена выписка баланса и уведомление. Если с выписками из книг, все понятно, то вот с выпиской бухгалтерского баланса все не так просто. Дело в том, что в этот документ вносится информация о балансе, которая имеется лишь в учетном регистре.

Образец выписки из бухгалтерского баланса для освобождения от НДС содержит в себе информацию о проданных компанией услугах и работах. Туда заносится вся информация, касающаяся операций подвергаемых НДС и нет. Так же туда необходимо внести и операции по 0% ставке, если таковые проводились в подсчитываемый период.

В случае наличия выручки полученной во время проведения реализации товаров за территорией России, в выписку из баланса образца для освобождения от НДС образец также необходимо ее внести. Также Минфин настоятельно просить компании вносить информацию о проведенных операциях продажи земли. Но следует знать, что с подобную просьбу судьи совершенно не поддерживают. Об этом имеется информация в постановлении ВАС РФ.

Получите 200 видеоуроков по 1С бесплатно:

Когда все необходимые данные будут собраны, то приходит пора приступать к выписке из бухгалтерского баланса для освобождения от НДС, образец приблизительно должен выглядеть так:

Индивидуальные предприниматели и организации имеют право на освобождение от обязанностей уплаты НДС. Это возможно в том случае, когда выручка компании или ИП за три предшествующих последовательных календарных месяца не превысила в совокупности 2 млн. руб. Выручка в данном случае определяется без учета НДС (п. 1 ст. 145 НК РФ ). Данное положение не распространяется на организации, реализующие подакцизные товары в течение трех предшествующих последовательных календарных месяцев.

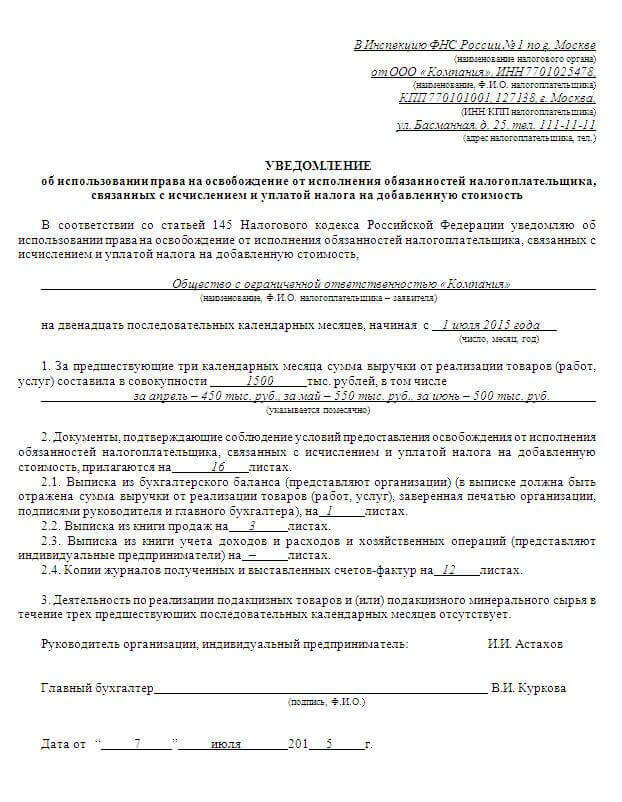

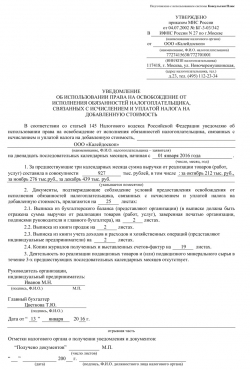

Чтобы получить освобождение от уплаты НДС необходимо обратиться в инспекцию с письменным уведомлением и документами, подтверждающими право на освобождение. Форму такого уведомления можно скачать здесь .

Перечень документов, которые необходимо приложить к уведомлению для получения освобождения следующий:

– выписка из бухгалтерского баланса (это только для организаций, потому что предприниматели бухгалтерскую отчетность не сдают);

– выписка из книги продаж (этот документ необходим для подтверждения правильности расчета суммы выручки);

– выписка из книги учета доходов и расходов хозяйственных операций (этот документ представляют только ИП);

– копия журнала полученных и выставленных счетов-фактур (данный документ можно представить не в виде обычного журнала, а в форме распечатки реестра счетов-фактур из бухгалтерской программы) (п. 6 ст. 145 НК РФ ).

Вышеперечисленные документы организации или предприниматели вправе подать лично, либо отправить по почте ценным письмом с описью вложения. В почтовой описи в при указании количества отправляемых документов надо ставить не количество страниц отправляемой в инспекцию той же выписки из книги продаж, а именно количество ее экземпляров. В почтовом отделении могут посоветовать указать именно количество страниц, но надо быть внимательным и проставить цифру «1», потому что документы отправляются только по одному экземпляру.

Срок для представления документов на освобождение от уплаты НДС – не позднее 20 числа месяца, начиная с которого предприниматели используют право на освобождение (п. 3 ст. 145 НК РФ ).

В данном случае организация может исправить заявление и подать ее в налоговую. Однако это не предусмотрено НК РФ. При этом Вы не утратите право применения освобождения от НДС, т.к. выручка с учетом исправления не превышает дозволенную сумму.

Ольги Цибизовой, начальника отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

Как получить освобождение от уплаты НДС

Реализация права на освобождение от уплаты НДС носит уведомительный характер. То есть разрешение на это у налоговой инспекции получать не нужно. Чтобы воспользоваться освобождением, просто подайте или отправьте по почте в налоговую инспекцию:

Если организация перешла с упрощенки на общую систему налогообложения, в налоговую инспекцию подайте уведомление и книгу учета доходов и расходов.

Об этом сказано в пунктах 3 и 6 статьи 145 Налогового кодекса РФ.

Указанные документы подайте в налоговую инспекцию не позднее 20-го числа месяца, с которого организация решила воспользоваться освобождением от уплаты НДС (абз. 3 п. 3 ст. 145 НК РФ ). Если организация отправляет документы по почте, то днем их представления в инспекцию считается шестой рабочий день со дня направления заказного письма (п. 7 ст. 145 НК РФ ).*

Подав (направив) в налоговую инспекцию пакет документов на освобождение от уплаты НДС, организация не сможет самостоятельно отказаться от него в течение 12 календарных месяцев (п. 4 ст. 145 НК РФ ). Однако в течение этого периода организация может утратить право на освобождение от уплаты НДС (п. 5 ст. 145 НК РФ ).*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Практическое пособие по ндс приложение 2 к главе 2. Если вы получили освобождение, то налог можно не платить в течение года. Усн доходы, уменьшенные на величину расходов (15) налоги ип ставка налога эталон.

Как следует из пт 77 положения по ведению бухгалтерского учета, мистические для взыскания долги списываются не общей суммой, а поименно.  Как отыскать общий язык сначальством иколлегами?

Как отыскать общий язык сначальством иколлегами?

до этого, чем использовать право на освобождение, необходимо вернуть ндс, который был принят к вычету ранее по оставшимся на балансе припасам, главным средствам, нематериальным активам (только остаткам!). Выписка из бухгалтерского баланса (эталон.).

до этого, чем использовать право на освобождение, необходимо вернуть ндс, который был принят к вычету ранее по оставшимся на балансе припасам, главным средствам, нематериальным активам (только остаткам!). Выписка из бухгалтерского баланса (эталон.).

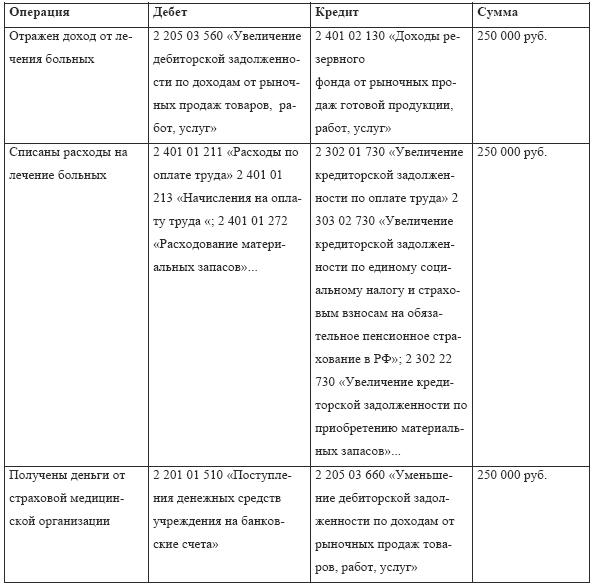

Выручка без ндс за март 2012 года составила 250 000 рублей, за апрель 650000 руб. В качестве выписки из баланса я бы предоставил заверенную копию баланса и отчета о прибылях и убытках (так как.). поглядим, как проводится списание безвыходной дебиторской задолженности в организации, которая создавала резерв непонятных долгов.

Усн и енвд - учет уплата налога ставки налоговаяэталон бланка извещения об освобождении от ндс. Если вы решили отрешиться от освобождения, вы подаете извещение об отказе от освобождения. Получить освобождение от уплаты ндс может фактически.

В (наименование налогового органа) от (наименование, ф.и.). потому мнс рф считает, что при списании безвыходной дебиторской задолженности плательщики енвд должны исчислить и уплатить в бюджет сумму ндс по обозначенным операциям. Выписка из бухгалтерского баланса (представляют организации), (в выписке должна быть отраженна сумма выручки от реализации.).

В июле, августе и сентябре компания не продавала подакцизные продукты, потому она может получить освобождение от ндс. Пример наполнения извещения об освобождении от ндс. Справка о состоянии дебиторской и кредиторской задолженности служит типичным путеводителем для инвентаризационной комиссии при проверке состояния расчетов с покупателями и поставщиками.  За предыдущие три календарных месяца сумма выручки от реализации продуктов (работ, услуг) составила в совокупы а июль 400 тыс.

За предыдущие три календарных месяца сумма выручки от реализации продуктов (работ, услуг) составила в совокупы а июль 400 тыс.

5 августа 2014, просмотров: 1183, Раздел: Бизнес-статьи

Если быть до конца честными, то в закон не предусматривает освобождение от уплаты НДС как таковое, отсюда следует утверждение, что и порядок освобождения от уплаты НДС им не предусмотрен. Зато в законе есть такое понятие, как освобождение от исполнения обязанностей налогоплательщика. По сути это практически одно и то же, поэтому для простоты понимания эту длинную формулировку мы и сократим до понятия освобождение от уплаты НДС. Ниже мы рассмотрим условия, возможности и порядок оформления освобождения от уплаты НДС, а также варианты отказа и продления действия этого ограничения.

Если быть до конца честными, то в закон не предусматривает освобождение от уплаты НДС как таковое, отсюда следует утверждение, что и порядок освобождения от уплаты НДС им не предусмотрен. Зато в законе есть такое понятие, как освобождение от исполнения обязанностей налогоплательщика. По сути это практически одно и то же, поэтому для простоты понимания эту длинную формулировку мы и сократим до понятия освобождение от уплаты НДС. Ниже мы рассмотрим условия, возможности и порядок оформления освобождения от уплаты НДС, а также варианты отказа и продления действия этого ограничения.

Ограничения на использование права

Теоретически, этим правом может воспользоваться любая организация или предприниматель, зарегистрированные в установленном порядке. Прежде всего, отметим, что освобождение от уплаты НДС присуждается в том случае, когда сума дохода в течении трех месяцев подряд не перешагнула отметку 2 тыс. руб. Единственное условия – организация не должна вести торговлю подакцизными товарами. В эту сумму входят все средства, которые удалось получить от реализации товаров, которые не облагаются НДС. При освобождении от уплаты НДС в расчет берутся три месяца подряд не зависимо от сезона, кварталов и прочего.

Документы для оформления

Порядок освобождения от уплаты НДС начинается со сбора необходимой документации. В нее включены:

• письменное уведомление о решении в налоговый орган;

• журнал счетов-фактур (копия);

• книга расходов, доходов, хозяйственных операций (выписка, для ИП);

• книга продаж (копия);

• бухгалтерский баланс (выписка, для организаций);

Документы на освобождение от уплаты НДС подаются до определенной даты каждый месяц – до 20 числа. Предоставляются они лично или по почте. Но после того, как документы будут направлены, отказаться от освобождения невозможно в течение года. О решении налоговая инспекция обязана уведомить предпринимателя.

Отказ или продление права

Существует не только порядок освобождения от уплаты НДС. но и возможность от него отказаться или же продлить его действие. По истечении года пользования таким освобождением, необходимо предоставить в инспекцию налоговую документальные доказательства того, что сумма дохода не превышала 2 тыс. руб. в течение трех месяцев подряд. К тому же надо предоставить документ, который свидетельствует о желании продлить освобождение на следующий год. Для того чтобы уплата НДС не начислялась, нужно подать те же документы, что и в первый раз.

Если при продлении подается заявление установленного образца, то при отказе от освобождения можно написать уведомление в произвольной форме. Если же будут обнаружены доходы свыше указанной суммы, придется заплатить соответствующий налог.

Следует отметить, что если уплата НДС не входит в обязанности предпринимателя, то при оформлении расчетной документации сумма налога не указывается, а ставится отметка об отсутствии уплаты НДС. При этом саму счет-фактуру организация может не выставлять. Также она не обязана подавать в налоговую соответствующую декларацию.

В дальнейшем по истечении 12 месяцев от этого права можно отказаться или продлить его еще на год. Но как бы там ни было, необходимо будет каждый раз документально подтверждать право организации на освобождение от уплаты НДС .

В этих основных шагах заключается порядок освобождения от уплаты НДС .

Поделиться в социальных сетях: