Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Персонифицированный учет (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Персонифицированный учетФедеральный закон от 01.04.1996 N 27-ФЗ

(ред. от 01.05.2016)

"Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" 1 апреля 1996 года N 27-ФЗ

Приказ Минздравсоцразвития России от 14.12.2009 N 987н

(ред. от 30.01.2014)

"Об утверждении Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах"

(Зарегистрировано в Минюсте России 16.02.2010 N 16440) Утверждена

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по кадровым вопросам. Отпуск по беременности и родам Если работник не может представить справку от другого работодателя в связи с тем, что последний прекратил деятельность, либо по иным причинам, работодатель, назначающий и выплачивающий пособие, по заявлению работника направляет запрос в территориальный орган ПФР о представлении сведений о заработной плате, иных выплатах и вознаграждениях работника у соответствующего работодателя на основании сведений индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Персонифицированный учетФорма: Карточка индивидуального учета сумм начисленных выплат и иных вознаграждений, сумм начисленных страховых взносов

(Письмо ПФ РФ N АД-30-26/16030, ФСС РФ N 17-03-10/08/47380 от 09.12.2014)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Карточка индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

. Персонифицированный учетДокумент доступен: в коммерческой версии КонсультантПлюс

Статья: Комментарий к Федеральному закону от 01.05.2016 N 136-ФЗ "О внесении изменений в статью 11 Федерального закона "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" и Федеральный закон "О специальной оценке условий труда"

(Репин А.)

("Бюджетные организации: акты и комментарии для бухгалтера", 2016, N 7) "Бюджетные организации: акты и комментарии для бухгалтера", 2016, N 7

Документ доступен: в коммерческой версии КонсультантПлюс

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Страховые взносы за декабрь проще заплатить в декабре

Страховые взносы за декабрь проще заплатить в декабре

Крайний срок уплаты взносов за декабрь 2016 года наступает только 16.01.2017. Однако в январе все взносы, кроме взносов на «травматизм», придется платить уже на новые, подведомственные налоговикам, КБК.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

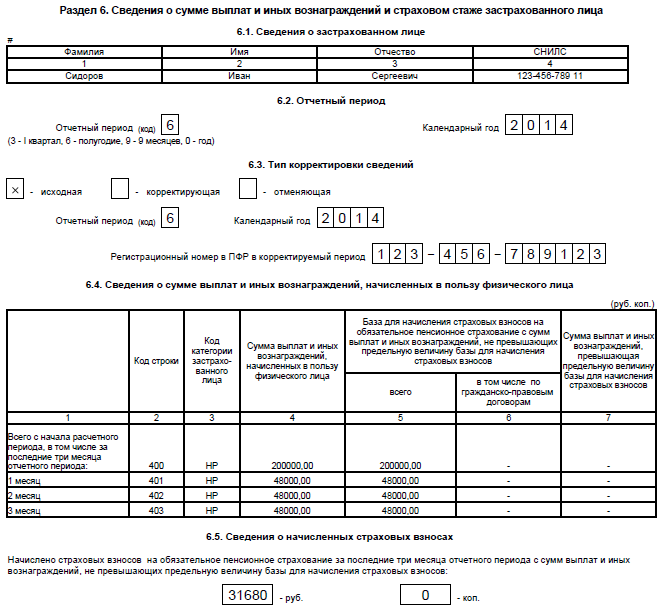

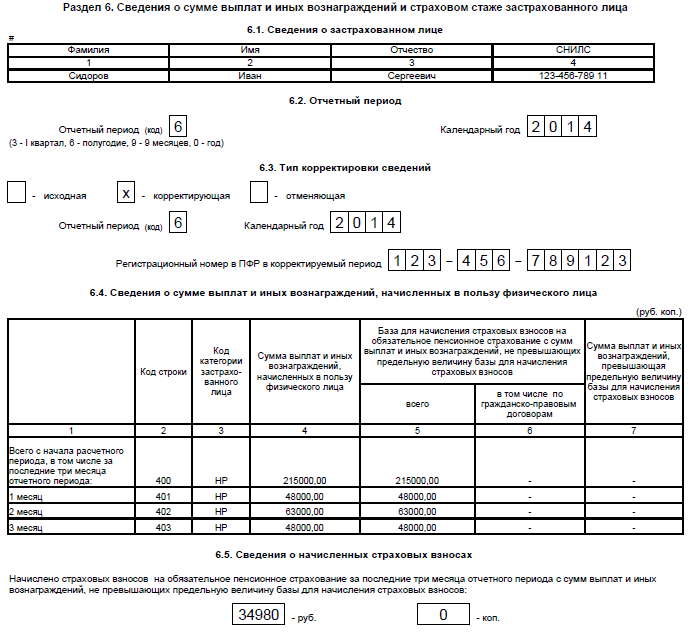

КАК ЗАПОЛНЯТЬ ИНДИВИДУАЛЬНЫЕ СВЕДЕНИЯ ПЕРСОНИФИЦИРОВАННОГО УЧЕТА?Индивидуальные (персонифицированные) сведения о страховом стаже работника, сумме выплат в его пользу и начисленных с них пенсионных взносах представляются в ПФР в разд. 6 формы РСВ-1 п. п. 2. 4 ст. 11 Закона N 27-ФЗ, п. п. 3. 27 Порядка заполнения формы РСВ-1. При подаче текущей отчетности этот раздел заполняется на каждого работника согласно приведенной таблице.

Фамилия, имя, отчество работника в именительном падеже, его СНИЛС. Если в отчетном квартале трудовой договор с работником расторгнут, то в поле "Сведения об увольнении" - символ "Х" п. п. 28 - 29 Порядка заполнения формы РСВ-1

В полях "Отчетный период (код)" и "Календарный год" - код отчетного периода и год, за который подаете индивидуальные сведения п. 30 Порядка заполнения формы РСВ-1

В поле "исходная" - символ "Х". Поля "Отчетный период (код)" и "Календарный год" заполнять не нужно п. п. 31.1. 31.4 Порядка заполнения формы РСВ-1

В графе 3 по строкам 400 - 403 - код категории застрахованного лица. Если в расчетном периоде у работника их несколько, то по каждому коду надо дополнительно заполнить строки 410 - 413 п. 32 Порядка заполнения формы РСВ-1. В графе 4 - сумма облагаемых выплат, начисленных работнику, в том числе по ГПД, и выплат, не облагаемых взносами по ст. 9 Закона N 212-ФЗ. В графе 5 - база. не превышающая предельную величину, с выплат работника по всем договорам, в том числе по ГПД. В графе 6 - база. не превышающая предельную величину, с выплат работника по ГПД. В графе 7 - сумма облагаемых выплат, начисленных работнику по всем договорам, в части, превышающей предельную базу. При этом все суммы отражаются в рублях и копейках п. п. 33.1 - 33.4 Порядка заполнения формы РСВ-1. - по строке "Всего с начала расчетного периода" - нарастающим итогом с начала года; - по строкам "1 месяц". "2 месяц". "3 месяц" - исходя из сумм, начисленных за конкретный месяц отчетного квартала

Общая сумма взносов, начисленных в ПФР в отчетном квартале по всем тарифам ; с выплат работника, не превышающих предельную базу п. 34 Порядка заполнения формы РСВ-1

Заполняется, только если вместе с исходными сведениями вы подаете на работника сведения с типом "корректирующая" п. 35 Порядка заполнения формы РСВ-1. В таблице надо указать: - в графах 1 - 2 - код отчетного периода и год, за который корректируются индивидуальные сведения; - в графах 3 - 5 - суммы доначисленных (уменьшенных) пенсионных взносов за корректируемый период. При этом суммы к уменьшению указываются со знаком минус. О том, когда и как представлять корректирующие индивидуальные сведения, читайте здесь

Заполняется только по работникам, с выплат которым в отчетном квартале начислены взносы по дополнительным тарифам п. 36 Порядка заполнения формы РСВ-1. В таблице надо указать: - в графе 3 - код специальной оценки условий труда, в которых работник занят; - в графах 4 - 5 - суммы выплат, на которые в отчетном квартале начислены взносы по дополнительным тарифам. При этом все суммы отражаются в рублях и копейках п. п. 36. 36.1 Порядка заполнения формы РСВ-1. - по строке "Всего с начала расчетного периода" - нарастающим итогом с начала года; - по строкам "1 месяц". "2 месяц". "3 месяц" - исходя из сумм, начисленных за конкретный месяц отчетного квартала

В графах 2 - 3 - даты начала и окончания в отчетном квартале периода, который учитывается в стаже работника. При этом периоды работы по трудовому договору и ГПД отражаются в отдельных строках. В графе 4 - код территориальных условий труда по работнику, который трудится в местности, дающей право на льготы при назначении пенсии. В графе 5 - код особых условий труда, в которых занят работник, с выплат которого начислены взносы в ПФР по дополнительным тарифам. В графе 6 - код основания для исчисления страхового стажа работнику, имеющему право на досрочную пенсию. В графе 7 - код дополнительных сведений для исчисления страхового стажа работника. Например, с кодом "ВРНЕТРУД" отражаются оплачиваемые периоды временной нетрудоспособности работника. В графах 8 и 9 - код условий досрочного назначения страховой пенсии по работнику, с выплат которому начислены взносы в ПФР по дополнительным тарифам

Пример. Заполнение раздела 6 формы РСВ-1

Потапов А.Н. работает в ООО "Альфа" (г. Москва) по трудовому договору, его работа не связана с особыми условиями труда. Суммы выплат в пользу Потапова А.Н. за период январь - май 2015 г. представлены в таблице.

Сумма облагаемых выплат, руб.

База за месяц, не превышающая предельную величину, руб.

Сумма облагаемых выплат в части, превышающей предельную базу, руб.

Взносы в ПФР за апрель - май 2015 г. которые начислены с выплат в пользу Потапова А.Н. не превышающих предельную базу, составили 61 952 руб. ((155 000 руб. + 126 600 руб.) x 22%). Весь июнь 2015 г. Потапов А.Н. находился в отпуске за свой счет.

Раздел 6 формы РСВ-1 за полугодие 2015 г. по Потапову А.Н. будет заполнен так.

Заполненные разд. 6 сформируйте в пачки, в каждой не более 200 штук. В подразделе 2.5.1 формы РСВ-1 укажите п. п. 16. 17.1 - 17.6. п. 27 Порядка заполнения формы РСВ-1.

- в графе 2 - общую сумму базы за отчетный квартал (не превышающую предельную величину) по всем работникам из одной пачки;

- в графе 3 - общую сумму взносов в ПФР, начисленных за отчетный квартал с базы, не превышающей предельную величину, по всем работникам из той же пачки;

- в графе 4 - количество работников, на которых заполнены разд. 6, включенные в эту пачку;

- в графе 5 - название файла, в который сформирована пачка, либо номер пачки.

Пример. Заполнение таблицы 2.5.1 формы РСВ-1

По итогам I квартала 2015 г. организация "Альфа" заполнила разд. 6 в форме РСВ-1 на своих 28 работников. Общая сумма базы, не превышающая предельную величину, по всем работникам составила 17 854 900 руб. а общая сумма взносов в ПФР, начисленная с этой базы по всем работникам, - 3 928 078 руб.

Подраздел 2.5.1 формы РСВ-1 за I квартал 2015 г. будет заполнен так.

Какие листы и разделы расчета по форме РСВ-1 заполнять? >>>

В каком порядке заполнять расчет по форме РСВ-1? >>>

Когда и как представлять корректирующие индивидуальные сведения? >>>

Подробнее о порядке заполнения раздела 6 формы РСВ-1 ПФР читайте в Практическом пособии по страховым взносам на обязательное социальное страхование >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-12-23 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

В соответствии с действующим законом Российской Федерации "Об индивидуальном (персонифицированным) учете в системе государственного пенсионного страхования", каждый работодатель, обязан своевременно подавать по каждому своему работнику в Пенсионный Фонд Российской Федерации сведения, определяющие размер пенсии:

Именно ПФР осуществляет персонифицированный учет работников в системе пенсионного страхования.

Персонифицированный учет ПФР: особенности и нюансы

Персонифицированный учет в соответствии с требованиями ПФР имеет ряд особенностей, которые следует учитывать при его осуществлении на предприятии. А именно, следует:

Следует отметить, что несоблюдение правил и требований ПФР в персонифицированном учете влечет применение к предприятию крупных штрафных санкций, что, безусловно, сказывается на эффективности его деятельности и финансовых показателях. Таким образом, неграмотное ведение персонифицированного учета может принести значительные финансовые неприятности, которых можно избежать, доверив этот участок учета профессионалам своего дела. Но как быть в ситуации, когда штатный специалист по кадровому учету для организации – это "неподъемная" нагрузка?

Подготовка персонифицированного учета специалистами «Элит Консалтинг»: волноваться не о чем

Компания «Элит Консалтинг» предлагает компаниям и фирмам качественное бухгалтерское сопровождение в Московской области и Москве. Своим клиентам мы предлагаем широкий спектр бухгалтерских услуг, в том числе и услуги по персонифицированному учету. Причем заказать эту услугу у нас можно как отдельно, так и в комплексе с другими услугами. Стоимость ведения персонифицированного учета в первом случае зависит от количества работников организации.

Подготовка персонифицированного учета профессиональными специалистами «Элит Консалтинг»" включает в себя следующий перечень работ:

Тех руководителей, на предприятиях которых ранее проводился учет работников, обычно интересует проверка персонифицированного учета – услуга «Элит Консалтинг", позволяющая провести анализ корректности ведения данного участка учета в организации, выявить нарушения и ошибки, а также получить грамотные консультации по его оптимизации.

Как проводится персонифицированный пенсионный учет

Индивидуальный персонифицированный учет включает в себя:

После предоставления всех сведений Пенсионным фондом назначается проверка персонифицированного учета. которая должна проконтролировать размер начисленных взносов на государственное пенсионное страхование по каждому работнику.

Какие сведения и формы документов персонифицированного учета необходимо подавать в ПФР?

Подготовка полного пакета документов по персонифицированному учету для сдачи в Пенсионный фонд России подразумевает наличие у работодателя следующей информации по каждому работнику:

В свою очередь отчет по персонифицированному учету подразумевает комплект документов из форм, регламентированных действующим законом и требованиями Пенсионного фонда России.

Наши специалисты осуществляют кадровый учет с использованием современных бухгалтерских программ, которые позволяют максимально быстро и точно готовить пакет документации для подачи в ПФР. Таким образом, клиенты Компании "Элит Консалтинг", предоставляющей бухгалтерское сопровождение в Московской области и Москве. получают множество преимуществ, среди которых:

Перед сдачей отчетов персонифицированного учета специалисты "Элит Консалтинг" проводят тщательную сверку платежей по страховым взносам на обязательное медицинское страхование. При этом мы гарантируем точность результата и своевременную подачу документов в ПФР.

ФНС в Информационном сообщении дала разъяснения по исчислению и уплате страховых взносов с 2017 года:

1. О разграничении полномочий между ФНС и внебюджетными фондами;

2. О постановке на учет плательщиков страховых взносов;

3. О плательщиках страховых взносов;

4. Об объектах обложения страховыми взносами;

5. О базе для исчисления страховых взносов.

С 1 января 2017 года все положения по исчислению и уплате страховых взносов перенесены в НК РФ, который дополнен разделом XI «Страховые взносы в Российской Федерации» и главой 34 «Страховые взносы».

С 1 января 2017 г. администрированием страховых взносов на обязательное пенсионное и

медицинское страхование занимается ФНС РФ, но ряд функций сохраняется и за ПФР:

РСВ-1 за 2016 г. подается в ПФР до 15 февраля 2017 года на бумаге, а до 20 февраля - в электронном виде.

С 2017 года изменился срок сдачи СЗВ-М - не позднее 15-го числа месяца, следующего после отчетного.

Последний день представления СЗВ-М за декабрь 2016года - 16 января 2017 года (15 января – выходной).

Расчет по взносам нужно будет сдавать ежеквартально в налоговую инспекцию.

Он заменяеи собой формы 4-ФСС, РСВ-1, РВ-3 и РСВ-2.

- оптимизированы показатели, идентифицирующие работника и работодателя;

- сокращены лишние и дублирующие показатели.

С 1 квартала 2017 года страхователи должны подавать в ИФНС расчет по страховым взносам .

Расчет утвержден в связи с передачей с 2017 года в ИФНС функций администрирования страховых взносов.

Приказ ФНС № ММВ-7-11/551@ Скачать Формы

С 2017 года изменился срок сдачи СЗВ-М - не позднее 15-го числа месяца, следующего после

Последний день представления СЗВ-М за декабрь 2016года - 16 января 2017 года

(15 января – выходной).

СЗВ-М представляется в отношении застрахованных лиц, работающих в организации по трудовому

договору или договору гражданско-правового характера, по которым начисляются страховые взносы.

При отсутствии заключенных с работниками договоров или договоров гражданско-правового

характера, в том числе и с руководителем организации, являющимся единственным участником

(учредителем), форма СЗВ-М не представляется.

Не нужно сдавать СЗВ-М на единственного учредителя, если:

- учредитель не получает зарплату;

- с ним не заключен трудовой или гражданско-правовой договор.

Штраф за непредставление в срок или представление неполных или недостоверных сведений

ежемесячную отчетность в ПФР - 500 руб. за каждого сотрудника, но не менее 2000 руб.

Если в организации работает 10 человек и отчет в ПФР задержан хотя бы на день, то штраф будет

равен 5 000 руб. (10 чел. x 500 руб.).

Если в вашей организации работает свыше 25 человек, то нужно заполнять и сдавать электронную форму РСВ 1 ПФР.

В форме РСВ-1 ПФР объединены два вида сведений:

1) о начисленных и уплаченных пенсионных взносах и взносах на медицинское страхование в целом по организации;

2) сведения персонифицированного учета.

Страховые взносы указываются в единой сумме без выделения страховой и накопительной части.

Подраздел 2.4. отражает особенности уплаты страховых взносов по дополнительным тарифам.

Титульный лист и разделы 1 и 2 заполняют все организации.

Раздел 3 заполняют организации, которые применяют пониженные тарифы страховых взносов.

Раздел 4 содержит сведения о доначисленных страховых взносах, отраженных в строках 120 и 121 раздела 1 формы РСВ-1 ПФР за полугодие 2015 года.

В разделе 5 отражаются выплаты и вознаграждения, начисленные за деятельность, осуществляемую по трудовым и гражданско-правовым договорам.

В разделе 6 формируются индивидуальные сведения по каждому сотруднику.

Форму РСВ-1 можно поделить на две части:

1) первая - информация о страховых взносах организации;

2) вторая - индивидуальные сведения.

Примеры заполнения корректирующих сведений индивидуального (персонифицированного) учета

В соответствии с правилами ведения индивидуального (персонифицированного) учета сведений страхователь имеет возможность при необходимости откорректировать ранее поданные сведения о застрахованном лице за определенный отчетный период.

Корректировка сведений, учтенных на индивидуальном лицевом счете застрахованного лица за отчетные периоды с 2010 года, производится с помощью форм СЗВ-6-1 и СЗВ-6-2, тип сведений «корректирующие». Информация корректирующей формы полностью заменяет информацию ранее поданной исходной формы.

Для отмены сведений, представленных за периоды с 2010 года, используются формы СЗВ-6-1 и СЗВ-6-2 тип сведений «отменяющие».

Порядок представления страхователями корректирующих сведений по персонифицированному учету за отчетные периоды, начиная с 2010 года, следующий.

Корректирующие индивидуальные сведения, в случае необходимости, должны быть представлены страхователем вместе с исходными индивидуальными сведениями персонифицированного учета за отчетный период, в котором страхователем обнаружены ошибки.

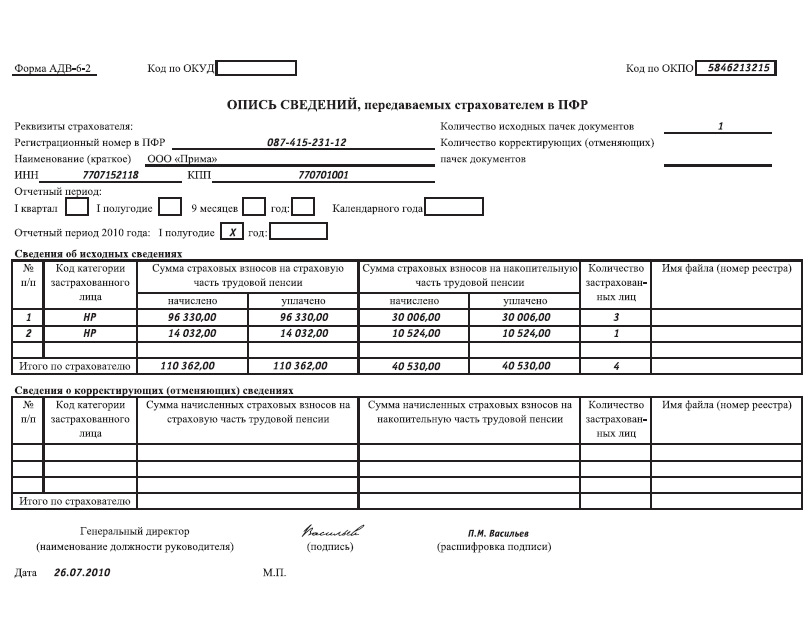

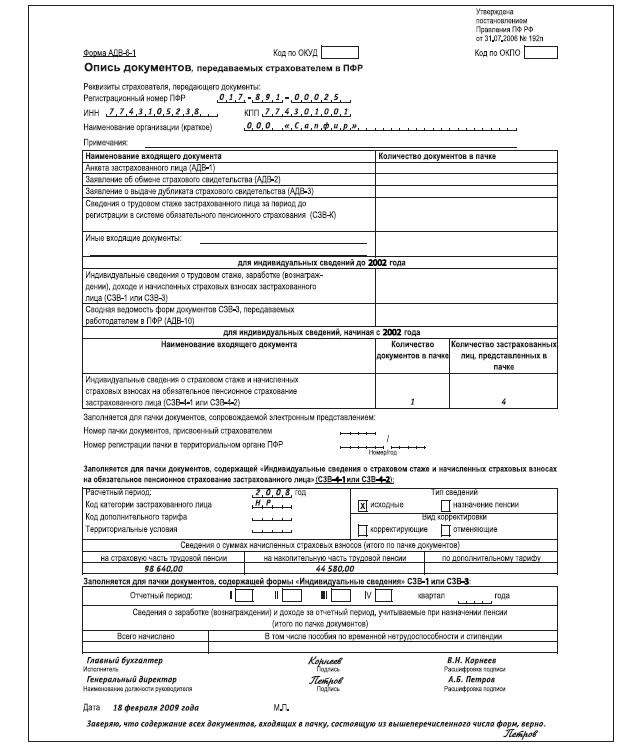

Комплект индивидуальных сведений (исходных, корректирующих, отменяющих) сопровождается формой АДВ-6-2, при этом за каждый отчетный период страхователем может быть представлено не более одной формы АДВ-6-2.

Таким образом, если страхователю в текущем отчетном периоде необходимо скорректировать сведения персонифицированного учета по застрахованному лицу за предшествующие отчетные периоды, то представленная страхователем форма АДВ-6-2 за текущий отчетный период должна содержать данные в целом по страхователю и сопровождать пачки документов и реестров исходных сведений за текущий период и корректирующих (отменяющих) сведений за предыдущие отчетные периоды.

Примеры заполнения индивидуальных сведений в случае если страхователю в текущем отчетном периоде необходимо скорректировать сведения индивидуального (персонифицированного) учета по застрахованному лицу за предыдущие отчетные периоды приведены в приложении.