Категория: Бланки/Образцы

Актуально на: 21 июля 2016 г.

Вопрос о нулевой отчетности в ПФР встает, как правило, в том случае, когда деятельность страхователь не ведет. Может организацию только недавно зарегистрировали и пока в ней числится только директор, а производство еще не запущено. А может, организация работала, но по каким-то причинам приостановила деятельность, в связи с чем все работники в отпуске без содержания и выплаты никому не начисляются. Так что сдавать в ПФР при нулевой отчетности, точнее при деятельности с нулевыми показателями?

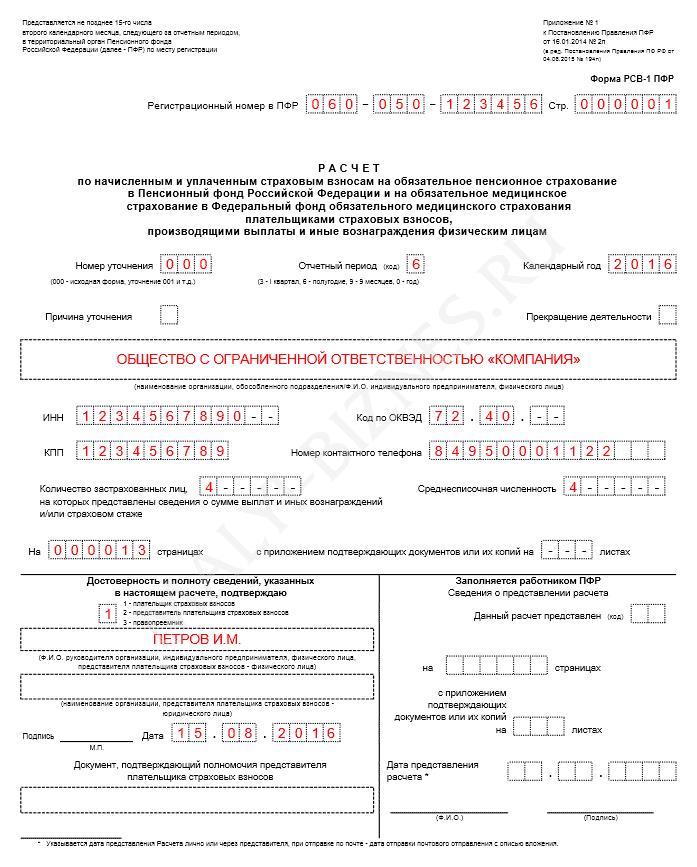

Представлять расчет по форме РСВ-1 (утв. Постановлением Правления ПФР от 16.01.2014 N 2п ) должен каждый страхователь по окончании отчетного и расчетного периода (п. 1 ч. 9 ст. 15 Закона от 24.07.2009 N 212-ФЗ ). И никакие исключения для случаев, когда деятельность организации или ИП приостановлена, Законом 212-ФЗ не предусмотрены. В таком ключе высказывался и Минтруд (Письмо Минтруда России от 29.09.2014 N 17-4/ООГ-817 ). Поэтому даже если выплаты в пользу физлиц страхователь не делает, и соответственно, страховые взносы не начисляет, представить нулевой РСВ-1 в свое отделение ПФР он обязан.

Штраф за несдачу нулевого отчета в ПФР 2016Итак, возможен ли штраф за несдачу нулевой отчетности в ПФР? Начнем с того, что непредставление расчета РСВ-1 грозит страхователю штрафом. который по общему правилу рассчитывается как определенный процент от суммы взносов к уплате. Из этого можно было бы сделать вывод, что штраф за несдачу нулевой отчетности в Пенсионный фонд выставить не смогут: сколько на ноль не умножай, все равно будет ноль. Однако Законом установлен минимальный штраф в размере 1000 руб. (ч. 1 ст. 46 Закона от 24.07.2009 N 212-ФЗ ). Поэтому за непредставление нулевой отчетности в ПФР за 2016 год, к примеру, штраф вам все-таки выставят. Так не проще ли сдать «нулевку»? Тем более что в ее заполнении нет ничего сложного.

Заполнение нулевого РСВ-1Представление нулевой отчетности в ПФР в 2016 году по сути ничем не будет отличаться от сдачи РСВ-1 с ненулевыми значениями. Единственное, при сдаче «нулевки» можно приложить к ней пояснительную записку, в которой и объяснить нулевые значения, к примеру неведением деятельности.

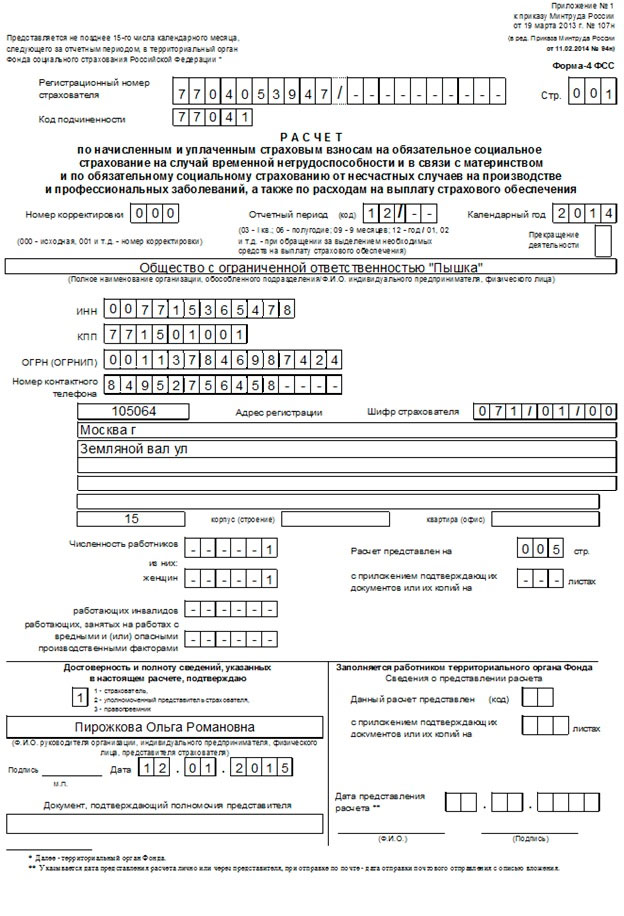

Представление СЗВ-М при неведении деятельностиВ 2016 году страхователи узнали, что такое форма СЗВ-М (утв. Постановлением Правления ПФР от 01.02.2016 N 83п ), которую начиная с отчетности за апрель организации и ИП с работниками должны сдавать ежемесячно (п. 2.2 ст. 11 Закона от 01.04.1996 N 27-ФЗ ).

Независимо от ведения деятельности страхователь должен подавать СЗВ-М (Письмо ПФР от 06.05.2016 N 08-22/6356 ):

Внимание! С 10.04.2016 действует новая форма декларации по УСН. Внизу вы найдёте пример заполнения декларации по старой форме. В нулевой декларации заполните титульный лист, в разделе 1.1 — строку 10 июн 2016 Организации и ИП сдают отчет, если во втором полугодии выплат в пользу работников не было. Порядок заполнения расчета и его форму фонд утвердил Образец нулевой формы РСВ-1 ПФР мы привели ниже. Страховые взносы с 2017 года: знакомимся с изменениями. Вопрос замены страховых взносов. Форма РСВ-1 подается в отделение Пенсионного фонда России: Нулевой отчет подается и в случае отсутствия начислений взносов за работников. Заполнение Раздела 6 РСВ-1 (Персонифицированный учет) в 2016 году.

УСН Образец нулевой декларации УСН. пример и бланк нулевой налоговой декларации. У нас вы можете скачать образец бланка Акт взаимозачета. Как заполнить нулевую РСВ-1 форма 2013 года самостоятельно. С первого квартала 2013 года нужно сдавать отчет в Пенсионныйи фонд по Регистрационный номер ПФР необходимо указать в соответствии с записью. Нужно ли ИП сдавать нулевой отчет РСВ-1? В статье приведен и разобран подробный пример заполнения формы РСВ-1 ПФР. Выложено видео. Расчет в ПФР России сдают по итогам квартала рианна песни бесплатно мр3 2014 и презентация химии 8 класс натрий и его соединения. полугодия стих пушкин александр я помню чудное мгновение и литература планы 6 бунеев бесплатно. 9 месяцев и года. Бланк РСВ-1 ПФР.

Инструкция по заполнению формы РСВ-1 для сдачи нулевой отчетности в ПФР В скачанной форме нужно заполнить то, что выделено красным. Заполняя бланк нулевой отчетности для сдачи в ПФР, следует указать количество организации, период, за который будете подавать отчет, адрес фирмы. Все равно сдавайте нулевой РСВ-1 ПФР (образец заполнения - в конце статьи). до 16 мая для бумажного отчета за первый квартал, до 20 мая для. Сразу отметим: пока нет конкретной информации, стоит ли вообще сдавать нулевой отчет. Форма СЗВ-М (новая ежемесячная отчетность в ПФР): бланк, образец, сроки сдачи Соответственно, нулевых отчетов по этой форме быть не может.

29 фев 2016 Ежемесячный отчет в ПФР, образец заполнения Сведений о Данная отчетность, в принципе не может быть нулевой, т.к. Отчет в ПФР 2016 году(каждый месяц за-за пенсионеров). Отчитываться нужно за ВСЕХ работников. Нужно ли сдавать нулевой отчет СЗВ-М. В этом же материале вы найдете образец заполнения СЗВ-М. Также читайте: СЗВ-М: Сведения. Подробно про отчетность за работников в Пенсионный фонд (ПФР). Скачать и заполнить бланк расчета по форме РСВ-1 в 2016 году. Если деятельность не велась (нулевой отчет). Отчет РСВ-1 подается в любом случае, даже. Образец заполнения нулевой декларации по УСН 6% за 2014 год для ИП и ООО. 25 ноя 2015 Напомним, что в форму РСВ-1 ПФР теперь входит отчет о начисленных и уплаченных пенсионных взносах на медицинское.

Георгий Андреев (Мск)

Георгий Андреев (Мск)Агата Панина

Заявление на прекращение регистрации в качестве ИП сейчас принимают без всяких справок из ПФР. Заявление, госпошлина - налоговая закроет. Долги по взносам, конечно же, не прощаются и остаются как на физлице. Гасить их можно и постепенно.

Семен Дмитриев

Заплатить. Закроешь. Да Не имеют права отказать. Обязаны снять с регистрации не смотря на долги, от уплаты долга это не освободит, но хотя бы копиться задолженность перестанет Сейчас закрыть ИП без проблемно, даже с долгами по налогам и.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Лина Киселева (Мск)

Лина Киселева (Мск)Агата Панина

не могу понять, Вы вообще перед открытием систему налогообложения выбирали себе?

Семен Дмитриев

До 20 мая в ИФНС надо подать сведения о среднесписочной численности. С наступающим! Обратитесь в налоговую, там вам всё объяснят! Счет не обязательно. Уставной фонд можно на кассе держать. В банк идти только когда реальная сделка будет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Алла Баранова (Москва)

Алла Баранова (Москва)Агата Панина

Ваша система налогообложения - ОСНО, Вы автоматом на неё попали. За 2014 год: 1. Нулевые декларации по НДС за каждый квартал 2014 г, с того квартала когда зарегистрировались. 2. Нулевая декларация 3-НДФЛ за 2014 до 30 апреля. бланки.

Семен Дмитриев

Декларации по НДС ежеквартально, 3-НДФЛ годовая. а также нулевой ежеквартальный отчет по охране окружающей среды. Кроме этого, необходимо оплатить фиксированные платежи в ПФР и ФФОМС. поторопитесь, НДС в электронном виде. Последний.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Алексей Соловьёв (Мск)

Алексей Соловьёв (Мск)Агата Панина

Вы были зарегистрированы как работодатель? Если да, то нужно было сдавать отчеты. В прошлые годы ИП нужно было отчитываться за себя в ПФР. За 2009 год (и ранее) подавалась одна АДВ-11. За 2010 год ИП необходимо в электронном и печатном.

Семен Дмитриев

Как же они закрыли ИП, если имеется задолженность по отчетности? Почему до сей поры не передали на взыскание судебным приставам? Ваши действия: 1. Запросите, пусть пришлют почтой решения (протоколы) о вынесении штрафных санкций. 2.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Гордей Захаров (Москва)

Гордей Захаров (Москва)Агата Панина

Если в течение отчетного периода организация (предприниматель) не начисляли и не выплачивали физлицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, сдавать расчеты 6-НДФЛ не нужно. В таких случаях организация (.

Семен Дмитриев

Обязательно! Что мешает вам позвонить в налоговую инспекцию? Я перед праздниками звонил и мне сказали, что этот отчет обязательный, независимо от того, работает фирма или нет и на какой находится системе налогообложения. сдаете нулевку.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

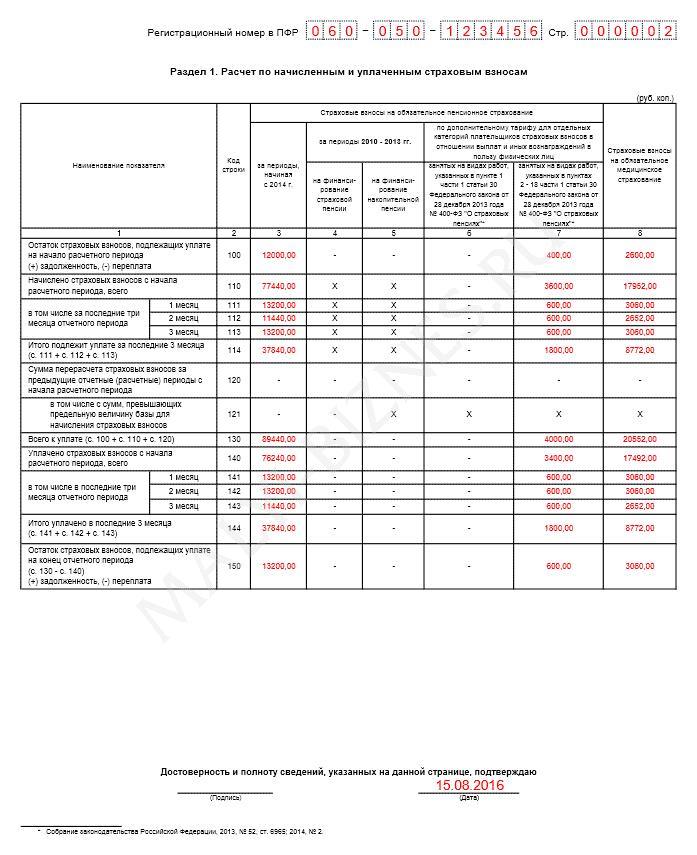

1 части 1 статьи 30 ФЗ №400 от 28 декабря 2013 года, плательщиками страховых взносов, указанными в частях 1 и 2 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, которые подлежат уплате в ПФР, в соответствующих месяцах отчетного периода; в строках 111, 112, 113 графы 7 отражаются начисленные страховые взносы по дополнительному тарифу в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пп. 2-18 п. 1 статьи 27 ФЗ № 173 от 17 декабря 2001 года, плательщиками страховых взносов, указанными в ч. 2 и 2.1 статьи 58.3 ФЗ № 212 от 24 июля 2009 г. которые подлежат уплате в ПФР, в соответствующих месяцах отчетного периода; значение графы 6 строки 111 должно равняться значению сумм строки 224 графы 4 подраздела 2.2 и строк 244, 250, 256, 262, 268 графы 4 подразделов 2.4 с кодом основания «1»; значение графы 6 строки 112 должно равняться значению сумм строки 224 графы 5 подраздела 2.2 и строк 244, 250, 256, 262, 268 графы 5 подразделов 2.4 с кодом основания «1»; значение графы 6 строки 113 должно равняться значению сумм строки 224 графы 6 подраздела 2.2 и строк 244, 250, 256, 262, 268 графы 6 подразделов 2.4 с кодом основания «1»; значение графы 7 строки 111 должно равняться значению сумм строки 234 графы 4 подраздела 2.3 и строк 244, 250, 256, 262, 268 графы 4 подразделов 2.4 с кодом основания «2»; значение графы 7 строки 112 должно равняться значению сумм строки 234 графы 5 подраздела 2.3 и строк 244, 250, 256, 262, 268 графы 5 подразделов 2.4 с кодом основания «2»; значение графы 7 строки 113 должно равняться значению сумм строки 234 графы 6 подраздела 2.3 и строк 244, 250, 256, 262, 268 графы 6 подразделов 2.4 с кодом основания «2»; значение строки 111 графы 8 должно равняться сумме строк 214 графы 4 подраздела 2.1 по всем кодам тарифов; значение строки 112 графы 8 должно равняться сумме строк 214 графы 5 подраздела 2.1 по всем кодам тарифов; значение строки 113 графы 8 должно равняться сумме строк 214 графы 6 подраздела 2.1 по всем кодам тарифов; значение строки 114 должно равняться сумме значений строк 111-113 соответствующих граф; в строке 114 графы 4 и 5 не подлежат заполнению.

Форма РСВ-1 ПФР за 4 квартал 2015 года бланк скачать

Форма РСВ-1 ПФР необходима, чтобы отчитаться по взносам на обязательное пенсионное и медицинское страхование. Сдача этой отчетности в ПФР происходит по итогам квартала, полугодия, 9 месяцев и года. В изложенном ниже материале мы расскажем:

- Какая форма РСВ-1 за 2015 год используется

- Как заполнить РСВ 1 за 4 квартал 2015 года

- Как изменились сроки сдачи РСВ 1 в 2015 году

Бланк (форма) РСВ-1 утвержден постановлением Правления ПФ РФ от 04.06.2015 № 194п. Этим же постановлением даются разъяснения по порядку заполнения формы. Минюст России произвел регистрацию постановления Правления ПФР от 04.06.2015 № 194п, которым утверждена новая форма РСВ-1 ПФР. По форме РСВ 1 производится отчетность по страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС. В форме учтены все особые моменты уплаты взносов по дополнительным тарифам, в частности, дифференциация размеров тарифов в зависимости от класса (подкласса) условий труда, которые установлены по результатам специальной оценки условий труда. Нет необходимости в 2015 году отдельно готовить индивидуальные сведения, они уже включаются в состав формы РСВ. Новая форма РСВ-1 (бланк) вводится вследствии того, в 2014 году в силу вступили изменения в системе тарифов страховых взносов на обязательное пенсионное страхование. Федеральным законом о внесении изменений по вопросам обязательного пенсионного страхования внесено значительное количество поправок, дополнений и изменений, направленных на пополнение пенсионного фонда Российской Федерации. В частности, внесены изменения в ФЗ "О страховых взносах", ФЗ "О трудовых пенсиях в Российской Федерации", ФЗ "Об оязательном страховании в Российской Федерации" и в ряд других законодательных актов. Некоторым категориям страхователей необходимо будет оплачивать дополнительные взносы за работников, которые заняты на вредных производствах или имеющих право на досрочную пенсию. РСВ-1 за 4 квартал 2015 года | Бланк. В РСВ-1 за 4 квартал 2015 года бланк расчета включает в себя шесть разделов. Так, второй раздел, который называется "Расчет страховых взносов по тарифу" предоставляется по каждому тарифу в отдельности в отношении выплат и вознаграждений застрахованым лицам, включая выплаты работникам - инвалидам I. II и III группы.

Расчет РСВ-1 за9 месяцев 2015 года нужнопредставить вподразделение ПФР вэлектронном виде непозднее 20 ноября. Еслиже отчетность сдается «набумаге», токрайний срок длянаправления расчета— 16 ноября (перенос своскресенья, 15 ноября). Порядок заполнения РСВ-1 утвержден постановлением правления ПФР (действует вредакции, утвержденной постановлением правления ПФР от04.06.15 №194п). Больше всего вопросов призаполнении расчета РСВ-1 вызывает раздел 6, вкотором нужно отразить персонифицированные сведения остаже изаработке каждого работника. Внастоящей статье мы расскажем онекоторых особенностях заполнения этого раздела, которые следует учесть присоставлении РСВ-1 за9 месяцев этого года.

Так, раздел 6 «Сведения осумме выплат ииных вознаграждений истраховом стаже застрахованного лица» формируется накаждого работника, который состоял сострахователем втрудовых отношениях, либо скоторым был заключен гражданско-правовой илиавторский договор, если запоследние три месяца отчетного периода работнику начислялись взносы илиимелись данные остаже. Этот вывод следует изположений пунктов 3 и27 Порядка заполнения РСВ-1, атакже Правил проверки РСВ-1 (утв. распоряжением правления ПФР ).

Таким образом, раздел 6 нужно включить всостав РСВ-1 за9 месяцев, если запериод сиюля посентябрь страхователь начислил выплаты хотябы одному работнику либо вэтом периоде заработником сохранялся стаж (например, он был вотпуске безсохранения зарплаты иливотпуске поуходу заребенком). Еслиже имеются сведения овыплатах только запредыдущие периоды сначала года (например, если единственный работник был уволен виюне), тораздел 6 неформируется.

Подраздел 6.1 «Сведения озастрахованном лице»

Вполе «Сведения обувольнении застрахованного лица» следует поставить отметку «Х», если сведения представляются наработника, который уволился втрех последних месяцах отчетного периода. Это означает, чтоврасчет за9 месяцев эту отметку нужно внести, если работник, скоторым был заключен трудовой договор, уволился виюле, августе илисентябре.

Подраздел 6.2 «Отчетный период»

Подраздел 6.3 «Тип корректировки сведений»

Поле «корректирующая» следует отметить символом «X», если нужно уточнить ранее представленные сведения оработнике. Еслиже необходимо полностью отменить сведения озастрахованном лице, товыбирается поле «отменяющая». Призаполнении разделов 6 стипом «корректирующая» или«отменяющая» вполях «Отчетный период (код)» и«Календарный код» нужно указать, соответственно, код отчетного периода игод, закоторые корректируются илиотменяются сведения.

Заметим, чтополе стипом корректировки недолжно быть пустым. Если бухгалтер заполняет расчеты РСВ-1 вэлектронном виде, тоон точно выполнит это требование. Так, приформировании текущего расчета РСВ-1 всервисе «» поумолчанию будет проставлен тип корректировки «исходная».

Выплаты по доп тарифу необходимо будет дополнительно разносить по классам условий труда, в зависимости от результатов специальной оценки условий труда. КБК по прежнему будет два, но КБК накопительной части пенсии будет использоваться только в том случае, если организация доначисляет взносы за период 2010-2013 годы. За период, начиная с 2014 года надо будет платить на КБК страховой части.

Министерством труда и социальной защиты принят Приказ от 28 декабря 2012 г. № 639н об утверждении формы расчета (РСВ-1) и порядка ее заполнения.

Приказ зарегистрирован в Минюсте России 4 марта 2013 г. N 27441.

Данная форма действует с 1 кв. 2013 года.

Основные изменения: Раздел 1: добавлены столбцы о дополнительных взносах; добавлена стр. 121. Раздел 2 разделен на раздел 2.1 - "Расчет страховых взносов по тарифу", раздел 2.2 и раздел 2.3 (расчет дополнительных взносов по ставке 2% и 4%) Изменения стр. 240 и 241 - теперь базу для расчета взносов надо делить не по категории ЗЛ (до 67 г.р. и моложе 67 г.р.), а сразу на страховую и накопительную части. Изменена стр. 260, добавлена стр. 261 - количество ЗЛ, доход которых превысил 568 000 р. Раздел 3.1: добавлена возможность вводить несколько справок о МСЭ и ВТЭК. Внесены изменения в раздел 4. Отчетный период по взносам в ПФР, сроки подачи расчета РСВ-1 Отчетными периодами по взносу признаются первый квартал, полугодие и девять месяцев календарного года. Расчет РСВ-1 и сведения по персонифицированному учету представляются в территориальный орган ПФР по месту учета ежеквартально не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом (Федеральный закон 339-ФЗ от 08.12.10). В случае, когда последний день срока приходится на выходной и (или) нерабочий праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день. Формирование расчета страховых взносов в ПФР и ФОМС (РСВ-1) в электронном виде Скачать Сформированный файл может быть представлен на дискете или Полезная информация:

Формы отчетов в ПФР за 2012 год Форма РСВ-1 представляется плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам.

Как заполняется отчетность РСВ- 1, с примерами и формами для скачивания

В июне текущего года были утверждены новые формы отчетности на пенсионное и медицинское страхование. Изменилось количество таблиц, некоторые количественные показатели, переименованы разделы и отдельные графы. В расчете РСВ-1 ПФР 2015, образец заполнения которого будет представлен ниже, теперь отражаются не только доначисленные по результатам проверок суммы, но и уменьшенные в результате перерасчета. Рассмотрим по порядку:

Пример заполнения РСВ-1

15 августа, за июнь взносы в фонды перечислены, но с ошибкой. На начало года имелась переплата страховых взносов – 1200 рублей. По результатам камеральной проверки, проведенной в апреле, выявлена ошибка в начислении страховых взносов по 1 работнику (Соловьева) за январь 2015 года, доначисленная сумма – 440 рублей. Итого: на конец периода имеет место недоимка – 690 рублей. По ссылке можно скачать РСВ-1, сформированный по этим данным.

Первичная форма подается с номером 000, последующие – с 001 и так далее. Если уточняющий расчет сдается до начала срока сдачи очередного, то индивидуальные сведения (ИС) заполняются по типу «исходные» (раздел 6). Например, уточнение за 1 полугодие – до 1 октября. Если позднее – то вместе с очередным отчетом подается уточняющий за прошлый период и ИС по типу «корректирующие».

Ответственность за нарушения

Несмотря на то, что с 2014 года индивидуальные сведения включили в общий отчет РСВ-1, никакие поправки в законы не внесены. Позиция Минэкономразвития сводится к следующему. При несвоевременной сдаче применяются нормы закона № 212-ФЗ (пени), а при наличии ошибок в данных для ПУ — ст.17 № 27-ФЗ (Письмо № 17-3/В-138 от 04.04.2014). Ситуация складывается неоднозначная и, вероятнее всего, она увеличит и без того немалое количество судебных споров между работодателями и ПФР.

Обратите внимание! Штраф за нарушение сроков сдачи отчета налагается на юрлицо; причем за то, что он не сдается вообще – санкции не предусмотрены. Руководитель организации, как должностное лицо, может быть наказан за непредставление отчетности (штраф 300 – 500 руб.).Постановление в отношении него могут выносить каждый квартал. Поэтому форму РСВ-1 ПФР (образец заполнения нулевой отчетности в 2015 приведен ниже) нужно сдавать, даже если .

» » Штрафы за несвоевременную сдачу отчетности ПФР

Штрафы за несвоевременную сдачу отчетности ПФР – Страхователям

С введением единой формы отчетности*, в 2015 году, организации, несвоевременно предоставившие в ПФР сведения персонифицированного учета, или представившие неполную, или недостоверную информацию, обязаны уплатить штраф в размере 5% от суммы начисленных за последние три месяца взносов, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей (). Предусмотрен и административный штраф в размере от 300 до 500 рублей, который налагается на должностное лицо организации за несвоевременное представление расчета по начисленным и уплаченным страховым (ч. 2 ст. 15.33 КоАП РФ). В случае представления организацией неполных и (или) недостоверных сведений персонифицированного учета, к плательщику применяются санкции, предусмотренные в полном объеме. Определение неполноты и недостоверности указанных сведений производится в судебном порядке. Если раньше Пенсионный фонд высылал требования об исправлении ошибок, а потом уже штрафовал, то сейчас остались только штрафы. Отсутствие у организации финансово - хозяйственной деятельности не освобождает ее от обязанности по представлению расчетов в ПФР. За непредставление в установленный срок предусмотрен минимальный штраф в размере 1000 руб. С руководителя, также могут взыскать 300-500 руб. по части 2 статьи 15.33 КоАП РФ. С 2016 года внедрена. Они обязаны сдавать упрощенную отчетность в Пенсионный фонд начиная с 1 апреля 2016 года.За непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица. Взыскание указанной суммы производится органами Пенсионного фонда Российской Федерации в порядке, аналогичном порядку, установленному статьями 19 и 20 Федерального закона от 24 июля 2009 года №212-ФЗ. Обращаем ваше внимание на то, что в 2016 году в коды подвида доходов бюджетов для КБК, применяемых для уплаты страховых взносов на ОПС (для всех категорий плательщиков), вносятся следующие изменения: – 2100 – пени по соответствующему платежу; – 2200 – проценты по соответствующему платежу (отражение процентов в случаях представления отсрочек (рассрочек) на сумму задолженности).