Категория: Бланки/Образцы

Согласно Федеральному закону № 5215-1 от 18.06:93 «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением», все организации должны при осуществлении денежных расчетов с населением в обязательном порядке применять контрольно-кассовые машины. Исключение составляют отдельные категории организаций, в том числе организации, оказывающие услуги населению с выдачей документов строгой отчетности по утвержденным Минфином формам.

В 1994 году впервые совместным письмом Минфина РФ от № 16-30-65 от 16.06.94 и ГНС РФ № НИ-6-143/320 от 30.08.94 «О формах документов строгой отчетности» утверждены формы бланков путевок как бланки строгой отчетности для организаций Российской ассоциации социального туризма. И только в 1996 году письмом Минфина РФ № 16-00-30 от 26.03.96 «Об утверждении форм документов строгой отчетности» утвержден бланк строгой отчетности — форма ТУР-1 «Туристская путевка» для туристских организаций, находящихся в ведении Государственного Комитета по физической культуре и туризму.

Утвержденные Минфином РФ бланки строгой отчетности официально служат одновременно документами, подтверждающими факт наличных расчетов и их сумму, и используются при расчетах с населением для учета наличных денежных средств без применения контрольно-кассовых машин.

Кроме того, если туристская фирма использует льготу по НДС, используемые ею бланки туристских путевок в соответствии с действующим законодательством должны быть зарегистрированы в Минюсте РФ.

В соответствии с п.2.17 «Положения о документах и документообороте в бухгалтерском учете», утвержденного приказом Минфина СССР № 105 от 29.07.83, бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами и ведомствами (ручным нумератором, типографским способом).

Ввиду отсутствия на сегодняшний день утвержденного порядка туристские фирмы могут выбирать порядок нумерации и способ изготовления бланков (типографиями по заказу министерств и ведомств, по индивидуальным заказам фирм, а также самостоятельно фирмами с помощью оргтехники). При этом следует иметь в виду, что для изготовления бланков строгой отчетности самостоя-тельно с помощью оргтехники туристская организация должна получить на это разрешение ГКФТ РФ.

Бланки строгой отчетности отражаются на счетах бухгалтерского учета как материальные ценности (счет 10 «Материалы») по фактической себестоимости их изготовления (приобретения). При выдаче под отчет бланки строгой отчетности списываются со счетов материальных ценностей на соответствующие счета затрат (счет 26 «общехозяйственные расходы» или счет 44 «Издержки обращения») по фактической цене по мере их использования и принимаются на забалансовый счет 006 «Бланки строгой отчетности» по наименованию, количеству и цене приобретения. При получении бланков строгой отчетности бесплатно они сразу отражаются на счете 006 «Бланки строгой отчетности» по наименованию, количеству и в условной оценке 1 руб. за один бланк.

Отрывные и обратные талоны к туристским путевкам, их копии и другие экземпляры бланков строгой отчетности хранятся до уничтожения в систематизированном виде — по датам использования, видам, комплектам и другим показателям.

Бланки строгой отчетности, которые по каким-либо причинам не могут быть использованы или остались нереализованными (невыданными) до их уничтожения, гасятся специальным штампом «недействительно» или перечеркиванием цветным карандашом. После окончания установленного срока хранения (не менее пяти лет) использованные и испорченные бланки строгой отчетности сдаются по акту об их списании (уничтожении) организациям по заготовке вторичного сырья или уничтожаются туристской организацией самостоятельно.

Перечень используемых бланков строгой отчетности, порядок их хранения и выдачи устанавливается руководителем туристской организации.

Если дополнительные услуги туристских фирм (сверх стоимости путевок) реализуются за наличный расчет, то в соответствии с названным выше законом РФ они должны:

— Согласно Порядку ведения кассовых операций в РФ, утвержденному приказом ЦБ РФ № 40 от 22.09.93, бланки строгой отчетности подлежат инвентаризации одновременно с ревизией денежных средств в кассе;

— Зарегистрировать контрольно-кассовую машину в налоговых органах по месту регистрации фирмы (Порядок изложен в приказе ГНС РФ № ВГ-3-14/36 от 22.06.95;

— Вести на каждую контрольно-кассовую машину книгу кассира-операциониста (Порядок изложен в приказе ЦБ РФ № 40 от 22.09.93);

— Применять контрольно-кассовую ленту и снимать показания суммирующих денежных счетчиков за предыдущий день вместе с дежурным администратором, занести их в книгу кассира-операциониста;

— Оформлять в день расчетов начало контрольной ленты, указав дату и время начала работы, показания счетчика, заверив подписями и закрыв замок денежных счетчиков.

В учетной политике туристские фирмы должны определить порядок ведения кассовых операций: либо с применением бланков строгой отчетности либо с применением контрольно-кассовой машины, либо сочетание двух способов в зависимости от вида деятельности.

7.7. УЧЕТ КУРСОВЫХ РАЗНИЦКак правило, все туристские фирмы, осуществляющие деятельность по международному туризму, производят валютные расчеты и в бухгалтерском учете имеют дело с курсовыми разницами.

Курсовая разница представляет собой разницу между рублевой оценкой соответствующего имущества или обязательств, стоимость которых выражена в иностранной валюте, на дату расчета или дату составления бухгалтерской отчетности за отчетный период и рублевой оценкой этого имущества и обязательств на дату принятия их к бухгалтерскому учету в отчетном периоде или на дату составления бухгалтерской отчетности за предыдущий отчетный период.

Перевод стоимости имущества и обязательств в иностранной валюте в рублевый эквивалент осуществляется по курсу, котируемому Центральным банком РФ на соответствующие даты.

Датой составления бухгалтерской отчетности является последний календарный день в отчетном периоде.

Датой совершения операции в иностранной валюте является день возникновения у организации права в соответствии с законодательством РФ или договором принятия к бухгалтерскому учету имущества и обязательств, которые являются результатом этой операции.

Для отражения в учете пересчету в рубли подлежит следующее имущество и обязательства, выраженные в иностранной валюте: денежные знаки в кассе; средства на счетах в банках и иных кредитных учреждениях; денежные и платежные документы; финансовые вложения; средства в расчетах, включая средства по заемным обязательствам с любым юридическим или физическим лицом; основные средства; нематериальные активы; малоценные и быстроизнашивающиеся предметы; производственные запасы; товары и другие активы и пассивы.

Из перечисленного имущества остаются отраженными в учете в той оценке, по которой, они были приняты к учету первоначально:

— малоценные и быстроизнашивающиеся предметы;

— капиталы и другие активы и пассивы, которые не будут отмечены ниже.

Обязательно должен производиться пересчет стоимости на дату совершения операции в иностранной валюте и на дату составления бухгалтерской отчетности следующих активов и пассивов:

— денежных знаков в кассе;

— средств в расчетах в банках и иных кредитных учреждениях;

— денежных и платежных документов;

— краткосрочных ценных бумаг;

— средств в расчетах с любыми юридическими и физическими лицами, в том числе по заемным обязательствам;

— остатка средств целевого финансирования из бюджета или иностранных источников в рамках технической или иной помощи РФ в соответствии с заключенными соглашениями.

В учете курсовые разницы зачисляются в прибыль или убыток предприятия либо по мере их возникновения, либо единовременно в конце отчетного года.

Исключение составляет курсовая разница, связанная с формированием уставного капитала (разница между рублевой оценкой задолженности на дату подписания учредительных документов и на дату поступления суммы вкладов). Эта разница относится на добавочный капитал предприятия.

При выборе предприятием решения по вопросу учета курсовых разниц, в случае их значительных размеров рекомендуется способ учета курсовых разниц по мере их возникновения, а в случае их незначительных размеров — способ единовременного зачисления курсовых разниц в прибыль или убыток предприятия в конце отчетного года.

5 декабря 1994 года по 20 января 1997 года отрицательные и положительные курсовые разницы не учитывались при налогообложении прибыли, то есть отрицательные курсовые разницы прибавлялись к налогооблагаемой базе прибыли, а положительные курсовые разницы отнимались от этой базы.

С 21 января 1997 года возвращен порядок налогообложения положительных курсовых разниц, действующий до 5 декабря 1994 года. То есть положительные курсовые разницы, попадающие в конечном итоге в кредит счета 80 «Прибыли и убытки» учитываются в налогооблагаемой прибыли, прибыль на их величину не корректируется.

Особый порядок налогообложения применяется к курсовым разницам, которые образовались в период с 1 августа по 31 декабря 1999 года: отрицательные курсовые разницы этого периода принимаются, как убытки и уменьшают налогооблагаемую прибыль; положительные курсовые разницы не учитываются при налогообложении прибыли, то есть исключаются из налогооблагаемой прибыли.

* Особенности применения

бланков строгой отчетности

туристскими организациями.

Замаева Дарья

Кисилевич Татьяна

*Бланки

строгой отчетности

представляют собой

подтверждающие право получение предусмотренной услуги и

вознаграждения как оплату за эти услуги.

документы,

денежного

*ОСНОВНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ

ПРИМЕНЕНИЕ ДАННОГО ВИДА ДОКУМЕНТОВ

Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой

техники при осуществлении наличных денежных расчетов и (или) расчетов с

использованием платежных карт»

Постановление Правительства РФ от 06.05.2008 № 359

(ред. от 15.04.2014) «О порядке осуществления наличных денежных расчетов и

(или) расчетов с использованием платежных карт без применения контрольнокассовой техники»

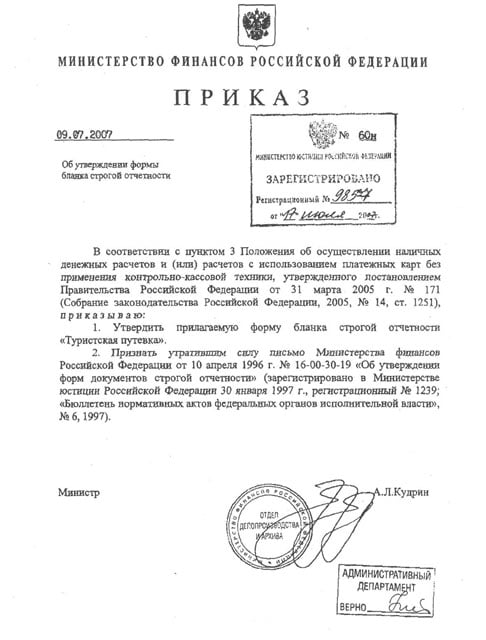

Приказ Минфина РФ от 09.07.2007 № 60н «Об утверждении формы бланка строгой

отчетности», зарегистрировано в Минюсте РФ 17.07.2007 № 9857, (продолжает

применяться)

* РЕКВИЗИТЫ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

1)

2)

3)

4)

• наименование, 6-тизначный номер, серия

документа

• если бланк составляет организация, то

обязательно указывается ее наименование и

организационно-правовая форма; если

индивидуальный предприниматель – фамилия,

имя, отчество

• адрес действующего исполнительного органа

юридического лица или иного лица, имеющего

право действовать от этой организации без

доверенности

• ИНН (идентификационный номер

налогоплательщика) – организации или

индивидуального предпринимателя, которые

выдали документ

• тип оказываемой услуги

5)

6)

7)

• стоимость оказываемой организацией

услуги в денежном выражении

• точный размер оплаты, которая осуществляется

путем передачи наличных денежных средств,

либо с помощью платежной карты, либо по

безналичному расчету

• дата осуществления расчета

8)

9)

10)

• фамилия, имя, отчество, должность и личная

подпись лица, которое является ответственным

за совершение и проведение данной операции и

правильность её выполнения, печать

организации

• иные реквизиты, которая организация

(индивидуальный предприниматель) вправе добавить в

бланк строгой отчетности для более полного отражения

информации по организации, оказывающей услуги

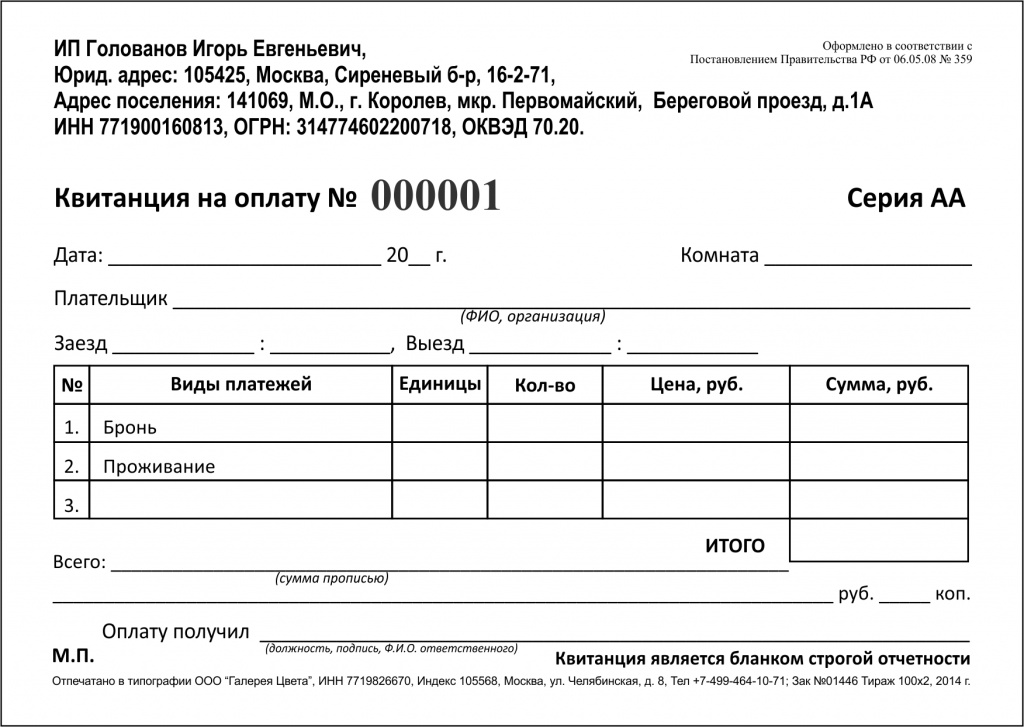

Туристская путевка представляет

собой бланк из двух листов:

Покупатель турпродукта

Фирма-организатор

Также в бланке строгой отчетности имеют место такие понятия, как:

туристическая путевка (бланк, подтверждающий произведенную сделку,

покупку туристского продукта);

туроператор

–

юридическое

лицо,

осуществляющее

продажу

туристических услуг);

турагент

(юридическое

лицо

(или

ИП),

который

занимается

продвижением туристского продукта, выступая посредником между

туроператором и покупателем);

турист (лицо, которое покупает туристические услуги и пользуется ими);

туристский

продукт

туристских услуг).

(предоставляемый

туроператором

комплекс

При применении путевки как бланка строгой отчетности организациям необходимо соблюсти

наличие следующих реквизитов:

ИНН, ОКПО, номер в едином федеральном реестре туроператоров, телефон, почтовый адрес,

полное, а также сокращенное наименование, и реквизиты туроператора (или турагента);

указываются основные реквизиты заказчика туристического продукта (Ф.И.О. паспортные

данные, место жительства). Если заказчиком является юридическое лицо, то обязательны к

указанию ИНН, код ОКПО, полное и сокращенное наименование.

Бланк

строгой

отчетности

«Туристская путевка» (далее –

турпутевка) разработан в соответствии

с требованиями Федерального закона

от 24 ноября 1996 г. № 132-ФЗ «Об

основах туристской деятельности в

Российской

Федерации»

и

постановления

Правительства

Российской Федерации от 31 марта

2005 г. № 171 «Об утверждении

Положения

об

осуществлении

наличных денежных расчетов и (или)

расчетов с использованием платежных

карт без применения контрольнокассовой техники».

*Выводы:

сам бланк необходимо отпечатывать не менее, чем

2 видами печати

номер и серия необходимо набивать путем высокого

способа печати

обязательно наличие наложения не менее одной

фоновой сетки с переменным шагом

![]() онлайн

онлайн

Договор на оказание туристских услуг (Приложение 1)

Договор (контракт) о предоставление туристских услуг заключается между субъектами туристской деятельности, а также между ними и потребителями туристского продукта (туристами).

Договор оформляется в электронном виде на компьютере, на пишущей машинке или специальном шаблон-формуляре. Двуязычный договор допускается составлять двумя текстами, или на одной странице двумя колонками, распределяя текст или абзац текста одного языка напротив абзаца текста другого. Это удобно для сравнения корректности перевода.

Договор составляется и подписывается минимум в двух экземплярах (каждому партнеру), которые оформляются с соблюдением всех правил. Если число договоров больше или делаются копии, то это отражается и в договоре.

Подписывают договор первые лица каждой стороны. Подписание договора лицом не имеющим на то уполномочий, влечет за собой потерю юридической силы договора. Допускается заверению подписью партнеров каждой страницы договора.

В договоре на туристское путешествие (туристские услуги) должны быть указаны следующие позиции:

- наименование документа, его регистрационный номер.

- место и дата заключения.

- понятия и определения.

- юридические наименования сторон, аббревиатуры, лицензии, свидетельства о регистрации.

- предмет и объект договора.

- условия бронирования туристского обслуживания.

- условия обслуживания туристов.

- общий перечень предоставляемых услуг, входящих в турпакет.

Дополнительные услуги в договоре:

- Порядок взаиморасчетов и платежей. Валюта платежа. Банковские и иные издержки.

- Страховка. Медицинское и иное обеспечение в непредвиденных ситуациях.

- Ущерб. Санкции. Ответственность.

- Сроки действия договора.

- Досрочное прекращение договора.

- Юридические адреса, банковские реквизиты сторон.

- Подписи и печати сторон.

- Приложения: доверенности, копии регистрационных документов, банковские гарантии, формуляры и бланки ваучеров, используемая терминология и сокращения в оперативной переписке, каталоги, графики, расписания движения транспорта, общие правила продажи туров, программы туров, описания экскурсий.

Теперь я рассмотрю подробнее некоторые атрибуты.

Понятия и определения

При заключении договора следует договориться с партнером о едином толковании понятий и определений, встречающихся в договоре (туроператор, турагент, перевозчик, трансфер, клиент, турист, ваучер, страхование и т.д.).

Здесь следует ориентироваться на международные карты и правила, туристские толковые словари и глоссарии, а также рекомендации Всемирной туристской организации (ВТО).

Предмет и объект договора

Предмет и объект договора приводятся в первом параграфе. Предмет договора - это не что иное, как определенное действие (прием, отправка, транспортные услуги и др.). Объект договора - это уже уточняющие характеристики предмета договора.

Предмет и объект договора должны основываться на законодательных актах по туризму, налогообложением туристской деятельности и прочими.

Данный раздел договора является одним из самых главных. Здесь указывают наиболее существенные обязательства сторон по договору. Их следует описать четко и ясно, концентрируя внимание на самых важных моментах.

Обязательно надо иметь ссылку на то, что данные обязательства могут уточняться, дополняться или изменяться при соответствующем оформлении в виде протоколов, дополнительных соглашений и т.д. Помимо этого, следует четко сформулировать пункт об изменении существующих условий, при которых договор становится недействительным.

Условия бронирования туристских услуг

Стороны устанавливают формы заявки на бронирование туристских услуг (места в гостинице, питание, транспорт и др.), время их передачи, вид связи, кто отвечает за эту работу с каждой стороны. Предварительно согласовываются условия бронирования. Важным является понятие о классификации гостиницы, мотеля, ресторана, поскольку в различных странах эти классификации различны. Поэтому следует подробно расшифровать требования к местам размещения, питанию, транспортному обслуживанию, экскурсиям.

Бронирование билетов на транспортные средства для обратного выезда, перемещение по стране производится как отправляющей, так и принимающей фирмой по согласованию.

Условия приема, размещения и обслуживания

В договоре следует указать только общие условия приема, размещения, питания и обслуживания, а также принципиальные вопросы, касающиеся этих условий. Конкретизация данных условий производится оформлением соответствующих протоколов и дополнительных соглашений.

Следует также указать определение цены услуги и принципы её изменения в зависимости от каких-либо факторов. Кроме того следует оговорить размеры наценок и льгот в национальные и религиозные праздники, дни различных фестивалей, карнавалов, каникул.

В этом разделе следует уточнить порядок приема и обслуживания на данном маршруте детей, инвалидов, школьников, студентов, а также возраст детей и молодежи, претендующих на скидки.

Также указываются общие принципы и порядок сопровождения группы гидом, руководителем

Основные услуги входят в состав турпакета (сформированного тура), а дополнительные услуги, прилагаемые за отдельную плату, перечисляются с их краткой характеристикой и ценой.

К таким услугам, как правило, относятся:

- посещение театров, концертов;

- посещение спортивных мероприятий;

- посещение ресторанов национальной кухни;

- встречи с представителями заинтересованных организаций и частными лицами и др.

Следует отметить в договоре, что партнеры не несут ответственности за дополнительные услуги, заказанные туристом самостоятельно.

Условия аннуляции и изменения забронированных услуг

Аннуляцию и изменение забронированных услуг следует рассматривать как чрезвычайное событие и по возможности его следует избегать. Штрафные санкции в различных странах отличаются. Они зависят от количества туристов в группе, стоимости тура, вида транспортных средств, используемых туристами, причин аннуляции, её сроков и т.д. Следует оговорить в договоре, что аннуляция тура по причине неполучения туристом визы относится к форс-мажорным обстоятельствам, если партнер согласится на данное условие.

Обычно условия аннуляции и изменения забронированных услуг пересматриваются ежегодно и оформляются дополнительным соглашением или протоколом к договору.

В Законе Российской Федерации "Об основах туристской деятельности в Российской Федерации" указано, что возмещение убытков при расторжении договора осуществляется в соответствии с фактическими затратами сторон, но не более двукратной стоимости туристского продукта.

Условия расчета зависят от вида туризма, требований национального законодательства, правил бухгалтерского учета, отчетности, также от взаимной договоренности партнеров.

Условия расчета определяются также наличием свободных оборотных средств. Ряд небольших туристских фирм рассчитываются с партнером с платежа клиента. Все эти вопросы следует согласовывать заранее и записать в данном разделе договора.

В туризме практикуются следующие варианты оплаты за туристские услуги: полная предоплата; частичная предоплата с последующими взаиморасчетами; платеж наличными; оплата по кредитной карте; оплата чеком и др.

Более приемлемая форма расчетов - это 50%-ая предоплата за забронированные услуги с последующими взаиморасчетами по факту.

При обслуживании туристов применяется форма наличной оплаты или по кредитной карте.

При подготовке данного раздела договора следует указать, какая сторона несет банковские издержки. По установившейся практике - это обязанность плательщика.

В договоре следует перечислить форс-мажорные обстоятельства или обстоятельства непреодолимой силы. Таких обстоятельств большое количество: землетрясения, пожары, штормы, ураганы, извержения вулканов, наводнения, военные действия, блокады, забастовки, эпидемии и т.д.

Партнерам следует договориться о порядке взаимодействия в случае наступления таких обстоятельств: отсрочки выполнения договора или его прекращения при невозможности исполнения. При этом определяют порядок и перечень документов, подтверждающих наступление и продолжительность действия форс-мажорных обстоятельств.

Порядок вступления в силу, изменение и прекращение договора

В общем случае срок действия договора начинается с его подписания. Однако бывают и другие условия: вступление в силу договора начинается с момента выполнения ряда условий (предоплаты, с начала календарного года и др.).

В целом в практике туризма используется четыре вида контрактов: разовые; годовые; долговременные; без указания времени окончания.

Прекращение контракта может наступить:

- при окончании его срока;

- по обоюдной инициативе сторон;

- по инициативе одной стороны;

- по решению арбитражного суда;

- при наступлении форс-мажорных обстоятельств;

Обычно прекращение договора по инициативе одной из сторон сопровождается мотивированным заявлением. Прекращение договора производится не ранее чем через три месяца после его получения. Если прекращение договора связано с издержками одной из сторон, следует оговорить порядок компенсации таких издержек.

В данном разделе указывается количество экземпляров договора, констатируется равенство силы текстов на разных языках, а также выбирается язык исходного варианта договора. Данные положения являются необходимыми атрибутами для делопроизводства и разрешения споров в судебном порядке.

Приложения к договору

На момент подписания договора оформляются рад приложений, являющихся его неотъемлемой частью. К числу таких приложений относятся:

- квота мест приема туристов;

- прейскурант цен на услуги;

- типовые программы туров;

- перечень дополнительных услуг;

- соглашение о наценках к базовым ценам;

- оглашение о скидках к базовым ценам и другие (Приложение 1).

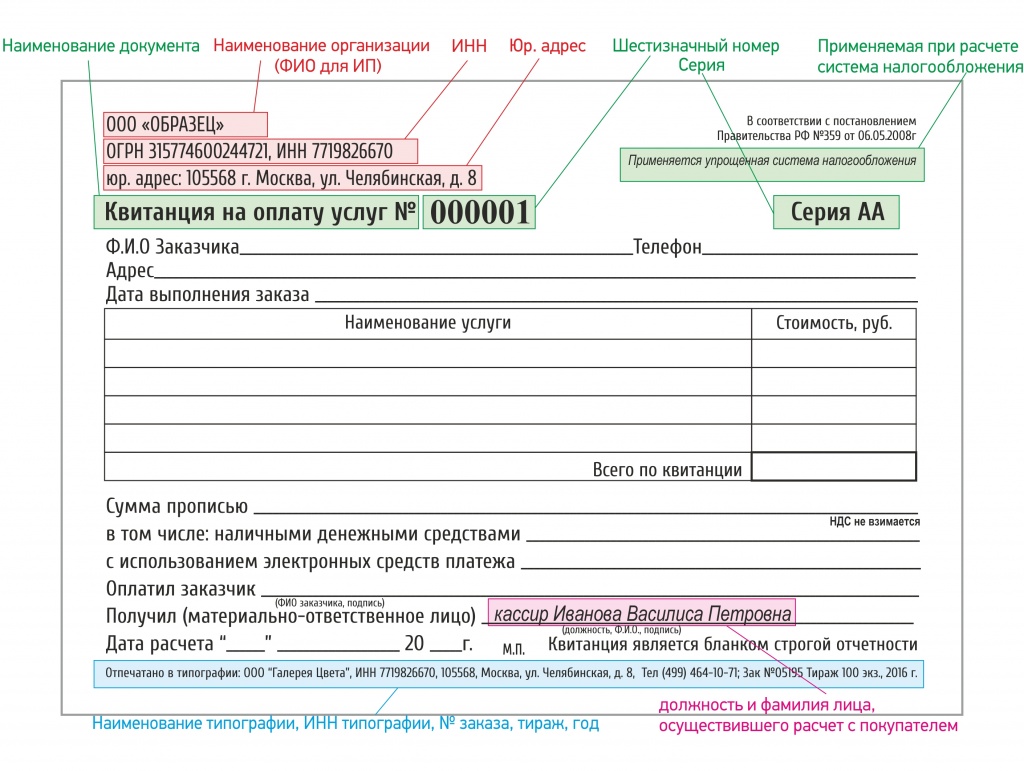

Квитанция на оплату туристских услуг (Приложение 6)

Квитанция является документом строгой отчетности. Это своего рода отчетный документ, позволяющий вести финансовые расчеты между организацией и туристом.

В квитанции указывается наименование организации (получатель платежа), и следующие реквизиты: ИНН, наименование банка, номер счета в банке, номер договора, БИК, расчетный счет. Также указывается вид услуги, стоимость услуги; В разделе "плательщик" указывают: Его ФИО, адрес, ИНН, наименование услуги, сумма, личная подпись и дата [21] [24].

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter