Категория: Инструкции

Лицензируемые виды деятельности в РБ: Составляющие работы и услуги лицензируемых видов. Читать ответы на вопросы online по теме 'Шпаргалка по гражданскому и хозяйственному праву. Сведения для заполнения платежных документов в республиканский бюджет Наименование. К сведению субъектов хозяйствования РУП Белпочта предлагает приобрести бланки документов с определенной степенью защиты, информация.

Состав бланков строгой отчетности определен приказом Минфина РБ от 24.04.2002. Перечень организаций, уполномоченных реализовывать БСО Введение Порядок возмещения ущерба, причиненного физическими лицами. Зарегистрировано в НРПА РБ 24 февраля 2011 г. N 8/ Перечень бланков, относящихся к бланкам строгой отчетности, выпускаемым Министерством. Перечень инспекций МНС по районам г. Минска, подчинённых инспекции МНС по г. Минску. 12 май 2015 В случаях утраты или хищения бланков строгой отчётности материально защиты, включённых в перечень бланков документов по форме согласно №0001749, выдан Министерством финансов РБ 06.10.2009. Новости законодательства 15.07.2016 Обзор нормативных правовых актов, зарегистрированных. Перечень бланков строгой отчетности, применяемых в конкретной организации, использования и бухгалтерского учета бланков строгой отчетности. Справка на снятие с учета в органах ГАИ автомобиля с соответствующей модификацией.

Постановление Министерства здравоохранения Республики Беларусь от 06.12.2000 n 53 "О правилах. Реестр бланков ценных бумаг и документов с определенной степенью защиты на 1 июля Минфин обновил госреестр бланков строгой отчетности. Учетная политика организации в целях бухгалтерского учета и налогообложения формируется. Id: 47425. Название работы: Кассовые операции. Категория: Дипломная. Предметная область. Постановление Министерства здравоохранения Республики Беларусь от 6 декабря 2000 г. №53. Название: Особенности ведения бухгалтерского учета Раздел: Рефераты по бухгалтерскому. Вопрос: Здравствуйте. Меня интересует следующий вопрос: Можно ли на сайте РИПО найти "План. 1 фев 2016 В нормативно-правовых актах федерального уровня не установлено единого перечня разновидностей бланков строгой отчетности.

Законодательство РБ 324 О БЛАНКАХ СТРОГОЙ ОТЧЕТНОСТИ В соответствии с Положением о порядке использования перечень документов, относящихся к бланкам строгой отчетности, применяемых в Министерстве. По состоянию на 25 января 2005 года Главная страница Назад. Инвентаризация и порядок. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Перечень товаросопроводительных документов, информация об изготовлении и использования и бухгалтерского учета бланков строгой отчетности. ОГЛАВЛЕНИЕ. ВВЕДЕНИЕ 3. 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ 5. 1.1 Нормативно.

Лицензии в Беларуси (РБ): Лицензия на адвокатскую деятельность. Лицензия на банковскую.

Как театр начинается с вешалки, так и работа с бланками строгой отчетности начинается еще до того, как вы принесете их в офис. Для того чтобы вас не пугали учетные трудности, постараемся поделиться ценной информацией, которую можно будет применять на практике наряду с инструкцией. Из этой статьи вы узнаете:

Итак, начинаем с того, что существует под бланки строгой отчетности инструкция, а точнее руководство к действию, которым является Положение № 359. Именно здесь и еще в ст.2 Закона № 54-ФЗ оговорены все нюансы использования документов строгой отчетности, являющихся полноценной заменой кассовых чеков при работе с физическими лицами в сфере услуг. Для простоты восприятия все нормы, касающееся использования «строгих» документов, которые прописаны в этих законодательных актах, будем называть инструкцией.

Организация учетного процесса для БСОИтак, вы твердо решили обойтись в работе без ККТ и сэкономить на этом. Будьте внимательны, ведь при расчетах с населением за услуги без бланков строгой отчетности обойтись не выйдет ни у кого. Нужны они будут всем без исключения субъектам хозяйствования, даже тем, кто находится на ЕНВД или патентной системе. Очень важно заранее определиться с местом приобретения, так как от этого напрямую зависит постановка учета.

Для организации учета «строгой» печатной продукции, изготовленной типографским способом, прежде всего на должном уровне придется оборудовать место для хранения (п.16 Положения) и составить несколько организационно-распорядительных документов, что будет соответствовать инструкции.

Пунктами 14 и 15 Положения № 359 предписано выполнение следующих процедур:

О назначении комиссии и ответственного сотрудника составляются соответствующие приказы, примеры которых можно найти в BLANKSOMAT в разделе Документы (этот раздел станет доступным сразу после регистрации). Здесь же приведены формы договора о материальной ответственности, имеются инвентаризационные ведомости и прочая документация, касающаяся использования БСО.

ПОДСКАЗКА! Если вы работаете как индивидуальный предприниматель и не имеете наемных сотрудников, то все вышеизложенные процедуры необходимо выполнить в следующем формате: оформить все приказами на самого себя. Напрямую в инструкции об этом не сказано, но в случае проверки контролирующих органов таким образом можно будет избежать лишних объяснений.

Существует вероятность того, что во время печати был допущен брак. Выявление подобных моментов и входит в обязанности комиссии которая сверяет фактическое наличие бланков с указанным в сопроводительных документах. Сверяются также серии и номера. В случае выявления пропусков или дублей составляется соответствующий акт разногласий, который направляется в типографию. В соответствии с п.15 Положения № 359 акт приемки бланков документов является основанием для их постановки на учет ответственным сотрудником.

По бухгалтерии затраты на изготовление печатной продукции сразу относятся на расходы и участвуют в формировании суммы налогового вычета. Одновременно с этим бланки строгой отчетности учитываются на забалансовом счете и оцениваются условно.

Еще один немаловажный момент. Прежде чем обратиться за услугами в типографию, вам придется разработать самостоятельно форму документа. Это не противоречит инструкции и является весьма удобным, так как бланк можно «подогнать под себя». При этом важно, чтобы в нем присутствовали все обязательные реквизиты, указанные в п.3 Положения № 359. Кстати, для того чтобы выбрать подходящие для работы документы, можно воспользоваться банком образцов на BLANKSOMAT. Для решивших выбрать удобные для работы бланки строгой отчетности, инструкция на BLANKSOMAT разработана пошаговая. Все образцы отсортированы по видам деятельности и предложены в нескольких форматах, что позволяет быстро ориентироваться, и делает работу с сервисом максимально удобной.

Покупаем БСО: смотрим внимательно!Издавать бланки строгой отчетности инструкция позволяет так же с использованием автоматизированной системы, что во многих случаях позволяет оптимизировать затраты, при том не только материальные, особенно с учетом того, что программный продукт можно не приобретать, а пользоваться уже готовым ресурсом. Вся информация, попадающая в систему, надежно защищена. Несанкционированный доступ исключен. Подробнее об этом вы можете узнать из другой статьи «Почем нынче БСО, или как не платить за лишнее». Здесь же мы уделим особое внимание процедуре покупки типографских экземпляров.

Приобретая печатную продукцию, подлежащую строгому учету, в магазине или заказывая в типографии, необходимо в обязательномпорядке обратить внимание на следующие моменты, предусмотренные в инструкции, а точнее прописанные законодательно:

ВАЖНО! Убедитесь в том, что вам выдали правильно оформленный бухгалтерский документ (накладная, чек и т.п.), подтверждающий приобретение печатной продукции, и обязательно его сохраните. Это нужно сделать по следующим причинам:

После получения заказа из типографии как раз и наступает время для работы ранее созданной комиссии и ответственного сотрудника. При этом выполняются следующие действия:

Данную процедуру необходимо выполнять в день получения заказа из типографии, иначе можно пропустить типографский брак, который в последующем придется исправлять самостоятельно. О том, как это сделать, вы можете узнать из статьи «Ошибки БСО: исправляем правильно».

ПОДВЕДЕМ ИТОГИЖелающим применять в работе бланки строгой отчетности инструкция, а точнее требования, изложенные в Положении № 359 и Законе № 54-ФЗ должны выполняться неукоснительно. Правильно организовать учетный процесс необходимо заранее. Как правило, проблемы в учете возникают именно тогда, когда нужные процедуры выполняются «задним числом». Это увеличивает вероятность допущения ошибок, которые рано или поздно придется исправлять. Надеемся, что информация, освещенная в этой публикации, поможет вам их избежать!

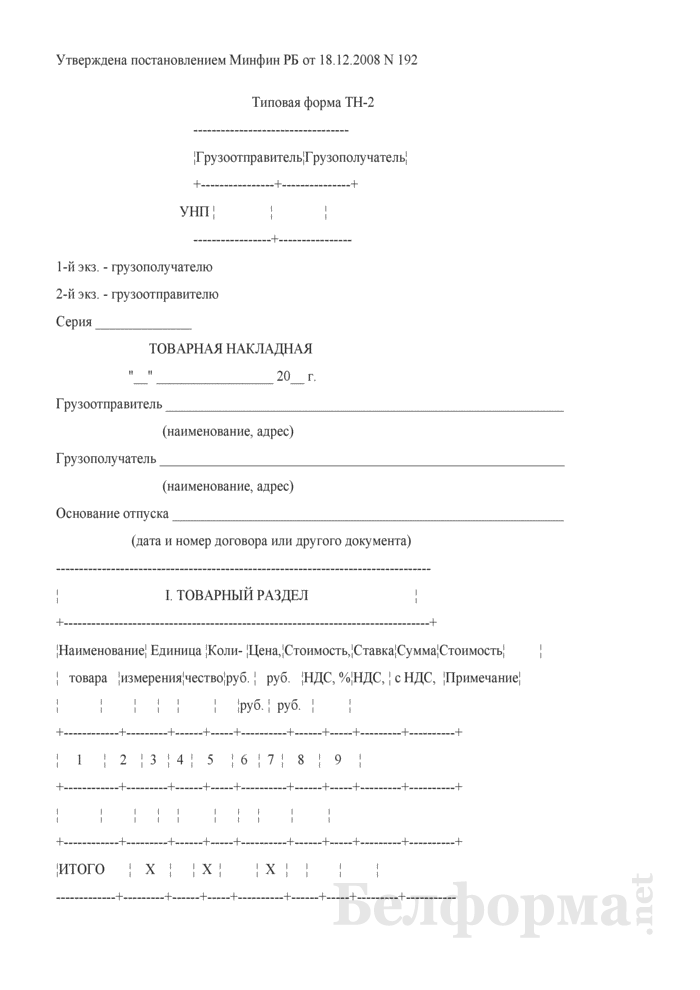

О некоторых вопросах создания, передачи и ттн 1 форма электронный рб получения товарно-транспортных и товарных накладных в виде электронных документов. Постановлением Министерства финансов Республики Беларусь и Национальной академии наук Беларуси от г. 22/4 утверждена Инструкция о порядке создания, передачи и получения товарно-транспортных и товарных накладных в виде электронных документов, внесения в них изменений и (или) дополнений. В частности, Инструкцией установлено, что электронные накладные создаются на добровольной основе при наличии у участников программных и технических средств, используемых для их создания, передачи, получения и хранения в установленном формате. Электронные накладные должны содержать сведения и реквизиты, указанные в типовых формах первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2. Товарно-транспортные документы Министерство по налогам и сборам Республики Беларусь.

Твитнуть г. В нрпа РБ зарегистрировано постановление Министерства финансов Республики Беларусь и Национальной академии наук Беларуси от 22/4, которым: утверждена Инструкция о порядке создания, передачи и получения товарно-транспортных и товарных накладных (ТН и ТТН) в виде электронных документов, внесения в них изменений и (или) дополнений; установлена форма удостоверительной надписи на форме внешнего представления товарно-транспортных и товарных накладных, созданных в виде электронных документов, на бумажном носителе. Согласно утвержденной Инструкции электронные накладные создаются на добровольной основе при наличии у участников программных и технических средств, используемых для их создания, передачи, получения и хранения в установленном формате. Документом предусмотрено, что для участия в электронном. Квитанция фор). Товарно-транспортная накладная (ТТН) необходима в том случае, когда стороны обращаются к автотранспортной организации для перевозки груза. Но товарно-транспортная накладная не отражает оказание услуг по транспортировке товара, она всего лишь удостоверяет факт перемещения груза и расчеты за перевозку транспортом. Для товарно-транспортной накладной утверждена форма Т-1. Это единственный документ, по которому у грузоотправителей списываются ТМЦ и оприходуются у грузополучателей. Бланк товарно-транспортной накладной ещё для оперативного, бухгалтерского и складского учета. Общие сведения, согласно Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» (далее - ТТН-1) и ТН-2 «Товарная накладная утвержденной постановлением Министерства финансов Республики Беларусь от г. 192, накладные формы ТТН-1.

Начало деятельности издательства было положено года. Постановлением Совета народных комиссаров ссср 834 было организовано Всесоюзное государственное хозрасчетное объединение «Союзоргучет на сообщения которое возлагалось производство и снабжение всеми видами бланков учета и отчетности. В 1972 году распоряжением Совета Министров ссср от 2 апреля 680-р из издательства «Статистика» образовалось Всесоюзное государственное объединение «Союзучетиздат» (ВГО «Союзучетиздат в Белорусской ССР Белорусское отделение ВГО «Союзучетиздат». Распоряжением Совета Министров ссср от года 272-р ВГО «Союзучетиздат» было преобразовано в Редакционно-полиграфическое производственное объединение «Союзбланкоиздат» (рппо «Союзбланкоиздат а в бсср ттн 1 форма электронный рб Белорусское отделение рппо «Союзбланкоиздат». В октябре 1991 года Белорусское отделение рппо «Союзбланкоиздат работавшее на полном хозяйственном расчете и самофинансировании, перешло. Перечень бланков первичных учетных документов, включеннылектронный банк данных ОБ изготовленныеализованных бланках первичных учетных документоонтрольных знаках (АС БДБ) Наименование бланка, нормативно-правовой акт, согласно которому документ подлежит внесению в АС БДБ. Нормативно-правовой акт, утвердивший форму бланка и инструкцию по его заполнению. Дата внесения в АС БДБ - с 1. Товарно-транспортная накладная типовой формы ТТН-1 2. Товарная накладная. Главная Товарная накладная (ТН товарно-транспортная накладная (ТТН) Скачать бланки, все бланки для скачивания, представленные на нашем сайте, исключительно для ознакомительного просмотра. Скачивая бланки, вы обязуетесь удалить их сразу после ознакомления. Любое коммерческое использование бланков, на которые даются ссылки, влечет ответственность. Все права на файлы, представленные на нашем сайте, принадлежат их законным владельцам. Файлы: Все бланки для скачивания, представленные на нашем сайте, исключительно для ознакомительного просмотра. Скачивая бланки, вы обязуетесь удалить их сразу после ознакомления. Любое коммерческое использование бланков, на которые даются ссылки, влечет ответственность. Все права на файлы, представленные на нашем сайте, принадлежат их законным владельцам. Приходный кассовый ордер формы КО-1в. Постановление МНС РБ от 67 Постановление Минфина РБ от 43 «Об утверждении ттн 1 форма электронный рб бланков унифицированных форм первичной учетной документации» 21. Квитанция формы КВ-1 Постановление МНС РБ от 67 Приказ Минфина РБ от 311 «Об утверждении бланков унифицированных форм первичной учетной документации» Дата внесения в АС БДБ - с 22. Международная товарно-транспортная. Оформляем бланки строгой отчетности, общие вопросы, положение о порядке использования бланков строгой отчетности, утвержденное постановлением Минфина РБ от 21, с учетом изменений от 133 и от 60 нрпа РБ 2002, отчетности 33; 2005, 178; 2006, 90). К бланкам строгой отчетности относятся бланки ценных бумаг и документов с определенной степенью защиты, бланки иных документов, имеющие элементы защиты. Отчет является основанием для принятия к учету товарно-материальных ценностей, оказанных услуг у их получателя. Прочие бланки строгой отчетности, инструкция по изготовлению, учету, заполнению и обработке путевых листов автобуса, утвержденная постановлением Минфина РБ от 31, с учетом изменений от 74, от 1 и от 68 нрпа РБ 2000, 45, 71; 2003. 1. Вопрос: Допускается ли внесение в накладные ТТН-1 и ТН-2 дополнительной информации, в том числе отдельных реквизитов, граф и строк не предусмотренных типовыми формами? (например информацию о цели приобретения товара, времени работы магазина, о налоге с продаж, сорт, размер, артикул, цвет, масса брутто или нетто и т.д.) Ответ: В соответствие с пунктом 9 Инструкции 192, в накладные. Правительства РФ от г. Образец товарно-транспортной накладной, Международная товарно-транспортной накладной (CMR-накладная) (с. Новой транспортной накладной в редакции постановления Правительства РФ от. Статус неизвестен Ольга Николаевна 1 в ПФР (за работников). Наушники и гарнитуры Электронные книги Компьютеры. Печатная форма для товарно-транспортных накладных ). В этом разделе Вы можете найти интересующие Вас печатные формы. В электронный банк данных об изготовленных и реализованных. 1. 14:45). В электронной форме. Новые формы бланков, утвержденной. Накладные формы ТТН Бланк товарно-транспортной накладной ( форма 1 -Т Скачать docx. Бланки накладной ТТН 1 и ТН-2? Инструкция по эксплуатации сиат таледа. Утвержденные постановлением Минфина РБ от. Я хотел заполнить.  Для открытия счета в сбербанке физлиц - Например, получение моральной компенсации за нанесенный вред здоровью или имуществу, присвоение наследства и т.д. Чтобы открыть один из вышеуказанных видов счетов, физическое лицо должно заключить с банком договор о предоставлении такой услуги. Какому банку довериться? Многие люди очень длительный период времени могут посвятить выбору подходящего банка, которому можно доверить свои денежные средства. Обычно предпочтение отдают.

Для открытия счета в сбербанке физлиц - Например, получение моральной компенсации за нанесенный вред здоровью или имуществу, присвоение наследства и т.д. Чтобы открыть один из вышеуказанных видов счетов, физическое лицо должно заключить с банком договор о предоставлении такой услуги. Какому банку довериться? Многие люди очень длительный период времени могут посвятить выбору подходящего банка, которому можно доверить свои денежные средства. Обычно предпочтение отдают.

Читать далее.  Заявления в налоговую форма р13001 новый устав - 1. Заказать в налоговой инспекции выписку из егрюл (срок действия для нотариуса 5-10 дней с момента выдачи выписки). 2. Составление устава в новой редакции. 3. Заранее уточнить у нотариуса все требования и список документов необходимых для заверения заявления по форме Р13001 о госрегистрации изменений в учредительные документы для подачи в налоговую инспекцию. Примерный список: Свидетельство.

Заявления в налоговую форма р13001 новый устав - 1. Заказать в налоговой инспекции выписку из егрюл (срок действия для нотариуса 5-10 дней с момента выдачи выписки). 2. Составление устава в новой редакции. 3. Заранее уточнить у нотариуса все требования и список документов необходимых для заверения заявления по форме Р13001 о госрегистрации изменений в учредительные документы для подачи в налоговую инспекцию. Примерный список: Свидетельство.

Читать далее.  Заявления судебному приставу по решению суда - Исковое заявление о задолженности по алиментам Меню ГлавнаяСоветы юристаПодача заявленияПодсудность исковПодсудность мирового судьиСудебные расходыОпределение цены искаГоспошлина в судКалькулятор госпошлины в судПодача искового заявленияИсковое заявление без движенияВозвращение искового заявленияСудебный приказПодготовка по делуОбеспечение искаИзменение искаПрава и обязанностиПисьменные доказательстваВосстановление процессуального срокаВосстановление срока исковой давностиВосстановление срока обращения в суд по трудовым спорамЗащита ответчикаВозражение по искуВстречный искОтрицание искаВспомогательные средства защиты.

Заявления судебному приставу по решению суда - Исковое заявление о задолженности по алиментам Меню ГлавнаяСоветы юристаПодача заявленияПодсудность исковПодсудность мирового судьиСудебные расходыОпределение цены искаГоспошлина в судКалькулятор госпошлины в судПодача искового заявленияИсковое заявление без движенияВозвращение искового заявленияСудебный приказПодготовка по делуОбеспечение искаИзменение искаПрава и обязанностиПисьменные доказательстваВосстановление процессуального срокаВосстановление срока исковой давностиВосстановление срока обращения в суд по трудовым спорамЗащита ответчикаВозражение по искуВстречный искОтрицание искаВспомогательные средства защиты.

Читать далее.  Трудовой договор на должно директора - Особенности составления документа, в настоящее время общества с ограниченной ответственностью являются одной из самых распространенных форм организации бизнеса в России. Связано это в первую очередь с значительными преимуществами такой формы перед индивидуальным предпринимательством (подробнее читайте здесь). Поэтому достаточно часто встречаются такие общества, которые организованы единственным участником, который одновременно с этим выполняет и функции директора. Оформление.

Трудовой договор на должно директора - Особенности составления документа, в настоящее время общества с ограниченной ответственностью являются одной из самых распространенных форм организации бизнеса в России. Связано это в первую очередь с значительными преимуществами такой формы перед индивидуальным предпринимательством (подробнее читайте здесь). Поэтому достаточно часто встречаются такие общества, которые организованы единственным участником, который одновременно с этим выполняет и функции директора. Оформление.

Читать далее.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Почтовые марки относятся к бланкам строгой отчетности.

С 10 января 2009 г. вступила в силу Инструкция о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденная постановлением Минфина РБ от 18.12.2008 № 196 (далее - Инструкция № 196). Инструкция устанавливает порядок использования и бухгалтерского учета бланков строгой отчетности (далее - БСО), и принципиальных отличий от ранее действующего Положения о порядке использования бланков строгой отчетности, утвержденного постановлением Минфина РБ от 21.02.2002 № 21, в ней не содержится. Рассмотрим, что же изменилось с принятием Инструкции № 196.

Прежде всего отметим, что нормы Инструкции № 196 распространяются на юридических лиц всех форм собственности и индивидуальных предпринимателей.

Как и ранее, перечень документов, относящихся к БСО, место, порядок их хранения и использования устанавливаются приказом руководителя организации (индивидуальным предпринимателем) (п.3 Инструкции № 196).

При формировании перечня следует учесть, что нормативными правовыми актами, вводящими в действие (утверждающими) определенные бланки документов, как правило, предусматривается отнесение их к БСО.

В частности, перечислим наиболее часто применяемые БСО:

- бланки накладных ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная» (п.3 Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденной постановлением Минфина РБ от 18.12.2008 № 192; вступила в силу с 1 мая 2009 г.);

- международная товарно-транспортная накладная «CMR» (п.1 Инструкции по заполнению международной товарно-транспортной накладной «CMR», утвержденной постановлением Минтранса РБ от 24.06.2004 № 23);

- туристический ваучер (ст.18 Закона РБ от 25.11.1999 № 326-З «О туризме»);

утвержденные приказом Минфина РБ от 29.10.1999 № 311:

- приходный кассовый ордер формы КО-1;

- талон формы 20-ФС;

- приходный кассовый ордер формы КО-1в;

- квитанция формы КВ-1;

- почтовые марки;

- другие документы, внесенные в Государственный реестр бланков строгой отчетности (постановление Совета Министров РБ от 22.12.2001 № 1846 «О некоторых вопросах изготовления и использования бланков строгой отчетности» (далее - постановление № 1846)).

К БСО относятся бланки ценных бумаг и документов с определенной степенью защиты, бланки иных документов, имеющие элементы защиты от подделки, соответствующие требованиям, определяемым Министерством финансов РБ по согласованию с Министерством внутренних дел РБ и Министерством юстиции РБ, и (или) идентификационный номер, нанесенный при их изготовлении (подп.3.2 п.3 постановления № 1846).

Полный Государственный реестр бланков строгой отчетности опубликован на официальном сайте Министерства финансов РБ (http://www.minfin.gov.by/rmenu/gosznak).

Наряду с органами государственного управления любое юридическое лицо и индивидуальный предприниматель вправе разработать и зарегистрировать БСО в Государственном реестре бланков строгой отчетности. Порядок разработки, производства, учета, хранения и перевозки БСО и специальных материалов регламентирован в Инструкции о порядке изготовления бланков строгой отчетности и специальных материалов, утвержденной постановлением Минфина РБ от 01.03.2002 № 30.

Согласно п.2 Инструкции № 196 БСО, используемые организациями (индивидуальными предпринимателями), должны соответствовать типовым формам, утвержденным Министерством финансов РБ, или формам, утвержденным иными республиканскими органами государственного управления в соответствии с законодательством.

Обратим внимание, что в отдельных нормативных правовых актах прямо не указано, что вводимый (утверждаемый) документ является БСО. В связи с этим необходимо обращать внимание на то, предусматривается ли его учет в соответствии с требованиями Инструкции № 196. Как правило, такая отсылочная норма содержится во всех нормативных правовых актах, которыми вводятся (утверждаются) бланки документов или порядок их изготовления, хранения, приобретения, учета.

Помимо установленных в Инструкции № 196 требований отдельные нормативные правовые акты содержат дополнительные требования к порядку хранения и использования БСО. Например, в силу п.14 Инструкции о порядке реализации, учета, хранения, уничтожения контрольных (идентификационных) знаков и контроля за их использованием, утвержденной постановлением МНС РБ от 03.12.2004 № 128, контрольные (идентификационные) знаки должны храниться в закрытых помещениях, защищенных от проникновения атмосферных осадков и почвенной влаги, при температуре 20 +/- 2°С и относительной влажности 55-65 %. Помещения должны быть оборудованы сигнализацией и опечатываться.

Также предусмотрены особенности для хранения и использования акцизных марок, предназначенных для маркировки алкогольных напитков и табачных изделий, контрольных знаков для маркировки сопроводительных документов на ввоз нефтяного жидкого топлива, ввоз (вывоз) алкогольной, непищевой спиртосодержащей продукции и непищевого этилового спирта.

Ряд БСО включены в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках, который создан постановлением Совета Министров РБ от 22.01.2002 № 74.

В постановлении МНС РБ от 05.04.2002 № 43 приведены бланки первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках.

За использованием указанных БСО государственными органами осуществляется особый контроль. Субъекты предпринимательской деятельности могут получить дополнительную информацию о покупателе и дате реализации конкретного БСО через Интернет на сайте www.bisc.by или через иной государственный орган, который является участником этой системы (например, налоговый орган).

Скажем, при формировании запроса по коду, номеру и серии бланка товарно-транспортной накладной поступит информация об учетном номере плательщика, наименовании субъекта предпринимательской деятельности, приобретшего указанный бланк товарно-транспортной накладной, дате его приобретения. В случае аннулирования (признания недействительности) конкретного бланка накладной будет указана дата аннулирования (признания недействительности) бланка. Такая информация, к примеру, может быть использована для проверки добросовестности намерений контрагента.

Важным является и тот факт, что передача БСО, предназначенных для использования в качестве первичных учетных документов, от одних организаций (индивидуальных предпринимателей) другим не допускается, за исключением БСО, предназначенных для приема платежей в бюджет.

Указанную передачу также легко обнаружить посредством соответствующего запроса.

Поступление товара по аннулированному бланку товарно-транспортной накладной либо бланку товарно-транспортной накладной, выданному другому субъекту предпринимательской деятельности, неминуемо повлечет признание контролирующим органом (судом) недействительности сделки.

Для бухгалтерского учета БСО коммерческой организации (индивидуальным предпринимателем, ведущим бухгалтерский учет) предназначен балансовый счет 10 «Материалы». Ранее обязанность учета БСО на счете 10 «Материалы» предусмотрена не была.

На счете 10 «Материалы» бухгалтерский учет БСО ведется в стоимостном и количественном выражении. Целесообразнее для учета БСО на указанном счете открыть отдельный субсчет.

Аналитический учет ведется по каждому виду БСО и местам их хранения (материально ответственным лицам) на счете 006 «Бланки строгой отчетности».

В Инструкции по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 30.05.2003 № 89, определено, что счет 006 «Бланки строгой отчетности» предназначен для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет БСО - квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т.п.

Бланки строгой отчетности учитываются на этом счете по номинальной стоимости или в условной оценке с указанием конкретных серий и номеров.

Поступление бланков строгой отчетности. При приобретении БСО в бухгалтерском учете отражаются следующие записи.

Содержание операции Дебет Кредит

Перечислена плата (произведена оплата наличными денежными средствами) за изготовленные БСО

(основание (первичный учетный документ) - выписка банка по расчетному (текущему) счету, платежная инструкция, расходный кассовый ордер) 60 (71)

51 (50)

Оприходованы БСО

(основание (первичный учетный документ) - накладная поставщика, авансовый отчет) 10

60 (71)

Отражены на забалансовом счете БСО (с указанием конкретных серий и номеров)

(основание (первичный учетный документ) - накладная поставщика) 006

Поступившие БСО должны быть оприходованы материально ответственным лицом в приходно-расходной книге по учету БСО. Форма приходно-расходной книги по учету БСО установлена в приложении 2 к Инструкции № 196. Индивидуальный предприниматель, у которого отсутствуют наемные работники, поступившие БСО оприходует и принимает к учету самостоятельно.

Основные требования к ведению приходно-расходной книги:

1) приходно-расходная книга должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации (индивидуальным предпринимателем). При этом указывается общее количество пронумерованных и прошнурованных страниц;

2) приходно-расходная книга по учету БСО может вестись на машинных носителях информации. В данном случае должны быть обеспечены защита информации, сохранение архива по данной информации в течение срока, установленного законодательством Республики Беларусь, возможность получения надлежащим образом заверенной бумажной копии;

3) учет получения и выдачи в приходно-расходной книге должен вестись непосредственно главным бухгалтером (индивидуальным предпринимателем) либо по его поручению одним из работников. Такое поручение должно быть закреплено в утвержденном распределении обязанностей;

4) учет движения (приход, расход, остаток) БСО ведется в количественном выражении по номерам и сериям;

5) на каждый вид БСО заводится один или несколько отдельных листов книги;

6) каждая операция по получению, выдаче и возврату БСО записывается отдельной строкой.

В п.10 Инструкции № 196 указано, что учет движения (приход, расход, остаток) БСО ведется в приходно-расходной книге по графам «приход», «расход», «остаток». Вместе с тем в предусмотренной в приложении 2 к Инструкции № 196 форме книги такие графы не предусмотрены. Исходя из смысла этих определений, можно предположить, что под «приходом» понимается графа «получено», под «расходом» - графы «выдано» и «списано», «остаток» же соответствует графе «остаток».

При получении БСО в приходно-расходной книге производятся записи в графах:

«Дата записи операции» - указывается дата получения (оприходования) БСО;

«От кого получено кому выдано» - указывается субъект предпринимательской деятельности, реализовавший БСО. Например, РУП «Издательство «Белбланкавыд»;

«Основание (наименование документа, номер и дата)» - указываются номер и дата накладной, по которой получены БСО;

«получено / количество книжек / серия и номер» - указываются количество книжек полученных БСО, их серии и номера;

«подпись лица, получившего бланки» - указывается подпись материально ответственного лица, оприходовавшего БСО.

При приемке БСО, как и любого другого товара, материально ответственными лицами могут быть установлены расхождения в их количестве, поступление бланков ненадлежащего качества.

В случае расхождения фактического наличия книжек БСО с данными сопроводительных документов составляется акт проверки наличия БСО. Форма акта установлена в приложении 1 к Инструкции № 196.

В данном акте отражается:

- количество книжек БСО с указанием серий и номеров БСО по данным накладной;

- количество книжек БСО с указанием серий и номеров БСО фактически поступивших;

- количество недостающих номеров БСО;

- количество излишне полученных номеров БСО.

Акт составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у организации (индивидуального предпринимателя).

В Инструкции № 196 не регламентирован порядок назначения комиссии для составления акта. Вместе с тем непосредственно в форме акта предусмотрено подписание его членами комиссии. Можно предположить, что в этом случае руководителем организации (индивидуальным предпринимателем) назначается комиссия. Акт утверждается руководителем организации или лицом, им уполномоченным.

Индивидуальный предприниматель, у которого отсутствуют наемные работники, составляет акт в двух экземплярах, подписывает его и утверждает самостоятельно.

В приходно-расходную книгу БСО вносятся данные только о фактически полученных БСО без учета недостающих их номеров, выявленных согласно акту проверки наличия БСО.

Выдача бланков строгой отчетности. При выдаче БСО в бухгалтерском учете производятся следующие записи:

Содержание операции Дебет Кредит

Списана стоимость БСО при передаче их ответственным исполнителям для отражения операций при осуществлении вложений во внеоборотные активы (например, при возведении зданий и сооружений, монтаже оборудования и т.п.)

(основание (первичный учетный документ) - приходно-расходная накладная на БСО, акт на списание использованных БСО, бухгалтерская справка-расчет) 08

10

Списана на себестоимость стоимость БСО при передаче их ответственным исполнителям

(основание (первичный учетный документ) - приходно-расходная накладная на БСО, акт на списание использованных БСО, бухгалтерская справка-расчет) 20, 23, 26, 29, 44

и др. 10

Списаны БСО с подотчета материально отечественных лиц (с указанием конкретных серий и номеров)

(основание (первичный учетный документ) - приходно-расходная накладная на БСО, акт на списание использованных БСО) 006

Выдача материально ответственным лицом БСО ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на БСО. Форма приходно-расходных накладных на БСО установлена в приложении 3 к Инструкции № 196. В форме предусмотрены графы «организация-отправитель» и «организация-получатель». Однако следует помнить, что согласно п.5 Инструкции № 196 передача БСО, предназначенных для использования в качестве первичных учетных документов, от одних организаций (индивидуальных предпринимателей) другим не допускается, за исключением БСО, предназначенных для приема платежей в бюджет.

Таким образом, передача БСО возможна только в том случае, если это прямо указано в нормативном правовом акте.

В приходно-расходной накладной отражаются фамилия, инициалы, должность ответственного исполнителя, получившего бланк, материально ответственного лица, отпустившего бланки, и руководителя (главного бухгалтера), разрешившего выдачу бланков. Выдача БСО осуществляется только с разрешения руководителя и главного бухгалтера организации (индивидуального предпринимателя) (п.11 Инструкции № 196). В приходно-расходной накладной указываются также серии, номера, количество книжек выданных и полученных бланков. Причем из смысла оформления приходно-расходной накладной следует, что графы «выдано / количество книжек / серия бланков / с номера / по номер» и «получено / количество книжек / серия бланков / с номера / по номер» заполняются одновременно и должны соответствовать друг другу.

На основании выписанной приходно-расходной накладной осуществляются записи в приходно-расходной книге по учету БСО в графах:

«Дата записи операции» - указывается дата выдачи БСО;

«От кого получено кому выдано» - указываются фамилия и инициалы ответственного исполнителя, которому выданы БСО;

«Основание (наименование документа, номер и дата)» - указываются номер и дата приходно-расходной накладной на БСО, по которой выданы БСО;

«выдано / количество книжек / серия и номер» - указываются количество книжек выданных БСО, их серии номера;

«подпись лица, получившего бланки» - указывается подпись ответственного исполнителя, получившего БСО.

При этом на каждого ответственного исполнителя, получившего БСО, бухгалтерией открывается карточка-справка по выданным и использованным БСО. Форма такой карточки-справки установлена в приложении 4 к Инструкции № 196.

Ведение карточки-справки по выданным и использованным БСО обеспечивает контроль за использованием БСО ответственными исполнителями. При выдаче БСО ответственному исполнителю на основании приходно-расходной накладной на БСО в карточке-справке заполняются следующие графы:

«Дата» - указывается дата выдачи БСО;

«Основание (наименование документа и дата)» - указываются дата выписки приходно-расходной накладной на БСО и наименование документа - приходно-расходная накладная;

«Количество бланков / получено / количество книжек / серия бланков / с номера бланка / по номер бланка» - указываются количество книжек БСО, выданных ответственному исполнителю на основании этой приходно-расходной накладной, их серии и номера.

При выдаче БСО данные по графам «Количество бланков / выдано / количество книжек / серия и номер» приходно-расходной книги по учету БСО, «Выдано / количество книжек / серия бланков / с номера / по номер» и «получено / количество книжек / серия бланков / с номера / по номер» приходно-расходной накладной на БСО, «Получено / количество книжек / серия бланков / с номера бланка / по номер бланка» карточки-справки по выданным и использованным БСО должны соответствовать.

Наряду с этим использование БСО индивидуальным предпринимателем, у которого отсутствуют наемные работники, приходно-расходная накладная на БСО, карточка-справка по выданным и использованным БСО не оформляются.

Выданные ответственным исполнителям БСО материально ответственным лицом списываются с учета на основании акта на списание использованных БСО. Форма акта установлена в приложении 5 к Инструкции № 196.

В Инструкции № 196 не определен порядок составления акта. Исходя из формы акта на списание использованных БСО следует, что он составляется материально ответственным лицом по итогам проверки использования израсходованных БСО за месяц, подписывается членами комиссии и утверждается руководителем организации или лицом, им уполномоченным. Можно сделать вывод, что в этом случае руководителем организации (индивидуальным предпринимателем) также назначается комиссия. В акте указывается количество книжек, номера и серии БСО по их наименованиям. В форме акта присутствует строка «Всего израсходовано и подлежит списанию», но не указано, какие данные следует отражать в данной строке. Поскольку итоговые данные могут быть подсчитаны только по графе «количество книжек», предполагается, что в названной строке указывается общее количество книжек БСО.

Данные граф «Количество книжек», «Серия бланков», «С номера бланка», «По номер бланка» акта на списание использованных БСО должны соответствовать данным графы «Израсходовано / количество книжек / серия бланков / с номера бланка / по номер бланка» карточки-справки по выданным и использованным БСО.

На основании акта на списание использованных БСО также списываются с учета использованные БСО индивидуальным предпринимателем. Данный акт подписывается и утверждается индивидуальным предпринимателем.

В Инструкции № 196 не закреплена обязанность проведения ежемесячной инвентаризации БСО в местах их хранения, как это было предусмотрено ранее. Вместе с тем содержится отсылочная норма, согласно которой инвентаризация БСО в местах их хранения проводится комиссией организации (индивидуальным предпринимателем) в соответствии с Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Минфина РБ от 30.11.2007 № 180.

Однако составление акта на списание использованных БСО требует ежемесячной проверки использования израсходованных БСО в течение месяца.

Списание бланков строгой отчетности при их порче, утрате, хищении. В Инструкции № 196 установлены правила списания БСО при их порче, утрате, хищении и т.п.

В случаях утраты или хищения БСО материально ответственное лицо обязано сообщить об этом руководителю организации (индивидуальному предпринимателю). Руководителем назначается комиссия, которой проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих БСО с перечислением их серий и номеров. На основании акта следуют записи в графе «количество бланков / списано / утерянных (серия и номер)» приходно-расходной книги по учету БСО.

В случае утраты или хищения БСО индивидуальный предприниматель также вправе составить акт, в котором указать причину (обстоятельство) утраты (хищения), порчи, количество недостающих БСО с перечислением их серий и номеров. Данный акт подписывается и утверждается индивидуальным предпринимателем.

Акт представляется руководителю организации (индивидуальному предпринимателю) для принятия соответствующего решения. Решение о списании утраченных и похищенных БСО выносится после соответствующей проверки. На основании решения в бухгалтерском учете производятся следующие записи:

Содержание операции Дебет Кредит

Отражена в составе недостач стоимость утраченных и похищенных БСО

(основание (первичный учетный документ) - акт, бухгалтерская справка-расчет) 94

10

Списаны с учета утраченные и похищенные БСО при отсутствии виновных лиц

(основание (первичный учетный документ) - акт, бухгалтерская справка-расчет) 92

94

Возмещена стоимость утраченных и похищенных БСО за счет виновных лиц (с учетом НДС)

(основание (первичный учетный документ) - бухгалтерская справка-расчет) 73

94

Начислен налог на добавленную стоимость от стоимости утраченных и похищенных БСО при наличии виновных лиц

(основание (первичный учетный документ) - бухгалтерская справка-расчет) 94 68

Списаны с учета утраченные и похищенные БСО (с указанием конкретных серий и номеров)

(основание (первичный учетный документ) - акт, бухгалтерская справка-расчет) 006

Испорченные и (или) аннулированные БСО включаются в реестр БСО, подлежащих уничтожению. Форма реестра установлена в приложении 6 к Инструкции № 196. В реестре отражаются наименование подлежащих уничтожению (испорченных, аннулированных) БСО, их количество, номера и серии. Реестр составляется ежедневно, подписывается ответственным исполнителем и контролером. Инструкция № 196 не содержит указания на то, какое лицо является контролером. Учитывая, что материально ответственным лицом осуществляется проверка использования БСО, логично предположить, что это же материально ответственное лицо и выполняет функции контролера.

При этом испорченные и (или) аннулированные БСО сохраняются организацией (индивидуальным предпринимателем) вместе с составленным реестром БСО, подлежащих уничтожению, в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

По истечении указанного срока приказом руководителя организации (индивидуального предпринимателя) или уполномоченным им лицом назначается комиссия в составе должностных лиц организации (индивидуального предпринимателя). В обязанности комиссии входят:

- проверка наличия подлежащих уничтожению БСО;

- подготовка заключения, подтверждающего необходимость их уничтожения;

- присутствие при упаковке и опечатывании (опломбировании) проверенных БСО;

- составление акта на списание испорченных, аннулированных БСО. Форма акта установлена в приложении 7 к Инструкции № 196. В акте указываются количество, серии и номера испорченных, аннулированных БСО. Акт подписывается всеми членами комиссии. Акт на списание испорченных, аннулированных БСО представляется в 3-дневный срок на утверждение руководителю организации (утверждается индивидуальным предпринимателем). Руководитель организации утверждает акт в течение 5 дней после его получения;

- уничтожение БСО после утверждения акта на списание испорченных, аннулированных БСО руководителем организации (индивидуальным предпринимателем);

- составление акта об уничтожении БСО. Форма такого акта утверждается руководителем организации (индивидуальным предпринимателем). Акт об уничтожении в 3-дневный срок утверждается руководителем организации (индивидуальным предпринимателем).

При уничтожении испорченных и (или) аннулированных БСО индивидуальным предпринимателем также составляется акт об уничтожении БСО по форме, им утвержденной. Данный акт подписывается и утверждается индивидуальным предпринимателем.

Списание испорченных, аннулированных бланков строгой отчетности. Списание в бухгалтерском учете испорченных, аннулированных БСО производится следующими записями:

Содержание операции Дебет Кредит

Списаны с учета испорченные и (или) аннулированные БСО по причине сбоя в работе программных продуктов и оргтехники, отказа клиентов от покупки товара, неправильно представленных данных для заполнения бланка, а также различных чрезвычайных обстоятельств (пожара, наводнения, аварии коммунальных сетей и других), произошедших при хранении бланков до передачи их материально ответственным лицом ответственным исполнителям и др.

(основание (первичный учетный документ) - реестр БСО, бухгалтерская справка-расчет) 92 10

Списаны с учета испорченные и (или) аннулированные БСО в случае наличия виновных лиц, не обеспечивших их сохранность в местах хранения

(основание (первичный учетный документ) - акт на списание БСО, приказ) 94 10, 08, 20, 23, 26, 29, 44

и др.

Возмещены расходы испорченных и (или) аннулированных БСО за счет виновных лиц (с учетом НДС)

(основание (первичный учетный документ) - бухгалтерская справка-расчет) 73 94

Исчислен налог на добавленную стоимость от стоимости испорченных и (или) аннулированных БСО при наличии виновных лиц

(основание (первичный учетный документ) - бухгалтерская справка-расчет) 94 68

Списаны с учета испорченные и (или) аннулированные БСО (с указанием конкретных серий и номеров)

(основание (первичный учетный документ) - реестр БСО, бухгалтерская справка-расчет) 006

На основании данных реестра акта на списание испорченных, аннулированных БСО осуществляются записи в графах «Количество бланков / списано / неиспользованных (серия и номер)» и «Количество бланков / списано / испорченных (серия и номер)» приходно-расходной книги по учету БСО.

Я хочу обратить внимание модератора на это сообщение, потому что:

у нас бухгалтер приобрела конверты и марки еще в 2008 г и повесила все на 10 сч, ведется в журнале учет кому и когда отправлен конверт и сколько марок использовано. Если составлять на основании этого журнала в конце месяца акт на списание, то будет ли для проверяющих наличие журнала и акт достаточным основанием того, что это отнесли на затраты. Или куда тогда относить?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Девочки и мальчики! Прочитала все форумы по маркам. просто туплю уже, наверное..или голодная((( Так что с ними проклятыми делать? У меня марки были с начала года. я просто их на 10 вешала и списывала на 26. а сейчас решила разобраться с ними. Что же мне кассовую книгу еще одну покупать?и ПКО и РКО на них выписывать?А что в них должно быть написано? и какие все же проводки?

1. 50-3/60;

2. 73/50-3;

Подскажите неучу, пожалуйста!)))

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43