Категория: Бланки/Образцы

Федеральный закон от 22.05.03 N 54-ФЗ

Статья 4.7. Требования к кассовому чеку и бланку строгой отчетности

1. Кассовый чек и бланк строгой отчетности содержат, за исключением случаев, установленных настоящим Федеральным законом, следующие обязательные реквизиты:

21 Июля 2016, 11:30

Уточнение клиентаСпасибо. Не совсем понятно откуда брать вот эти данные для БСО:

1. регистрационный номер контрольно-кассовой техники;

2. заводской номер экземпляра модели фискального накопителя;

3. фискальный признак документа;

4. адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

5. абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен;

6. адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

7. фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных).

5 и 6 пункт нужны в случае передачи БСО через интернет?

21 Июля 2016, 11:37

Есть вопрос к юристу?

Не совсем понятно откуда брать вот эти данные для БСО:

Дмитрий

Я не могу вам дать точный ответ, так как точной информации о ПО нет… Но так как электронные БСО будут введены в действие с 01.02.2017 г. то скорее всего готовится к разработке какая-либо программа, с помощью которой будут оформляться эти БСО. Возможно, в электронном БСО будут автоматически присваиваться данные реквизиты.

21 Июля 2016, 11:42

Уточнение клиентаА сейчас можно продолжать использовать бумажные БСО? Какие реквизиты нужно добавить? Спасибо за помощь

21 Июля 2016, 11:44

А сейчас можно продолжать использовать бумажные БСО? Какие реквизиты нужно добавить? Спасибо за помощь

Дмитрий

До февраля 2017 года вы можете работать в обычном режиме без каких-либо изменений. На сайте налоговой есть разъяснение:

Так, с 15 июля 2016 года предусмотрена возможность добровольного перехода на новый порядок. с 1 февраля 2017 года регистрация ККТ (и, соответственно БСО ) будет осуществляться только по новому порядку, а с 1 июля 2017 года старый порядок прекратит свое действие. При этом у предприятий сферы услуг, владельцев торговых автоматов, а также лиц, применяющих патент и ЕНВД, то есть для малого бизнеса, который не был обязан применять ККТ, будет еще целый год для перехода на новый порядок, для них он становится обязательным с 1 июля 2018 года.

21 Июля 2016, 11:52

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

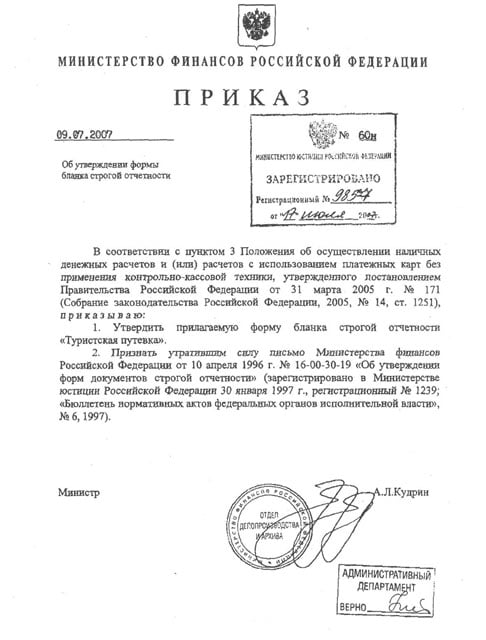

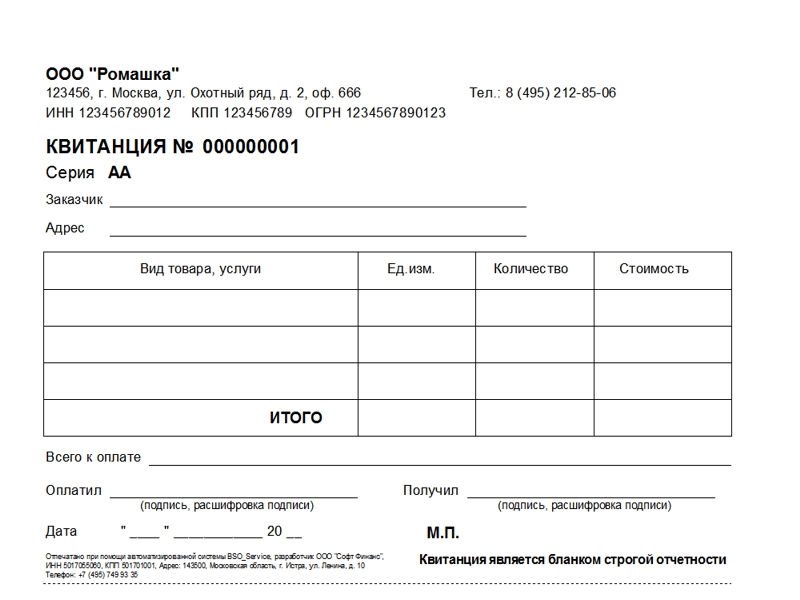

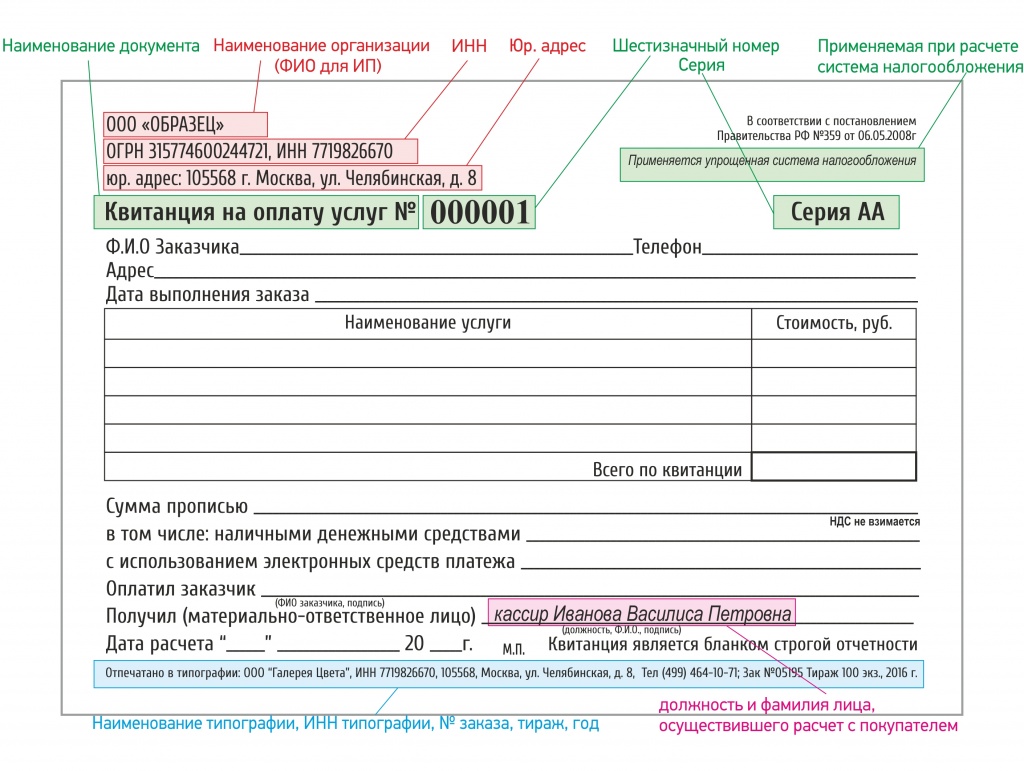

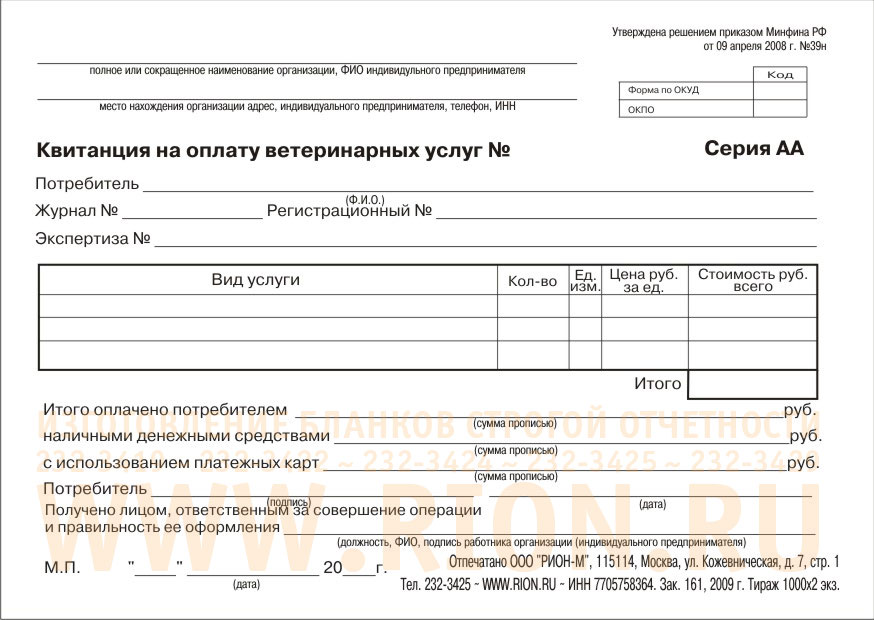

Бланки строгой отчетности могут быть использованы компаниями и индивидуальными предпринимателями, которые оказывают услуги населению и пользуются правом не применять контрольно-кассовую технику. Такое право предоставлено им пунктом 2 статьи 2 Федерального закона от 22.05.03 № 54-ФЗ («О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»).

Получив денежные средства (в наличной или электронной форме) от физического лица за услугу, организация или предприниматель вместо кассового чека выдает покупателю другой документ, подтверждающий оплату — квитанцию, билет или талон. Эти документы оформляются на бланках строгой отчетности, которые приравнены к кассовым чекам. Правила создания, учета, хранения и уничтожения БСО приведены в Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденном постановлением Правительства РФ от 06.05.08 № 359 (далее — Положение).

Бланки строгой отчётности могут быть использованы организациями и индивидуальными предпринимателями на любой системе налогообложения.

При общей или упрощённой системе - только при оказании услуг населению.

При ЕНВД или патентной системе - в любом случае.

Использовать БСО при расчётах с юридическими лицами - нельзя.

Порядок получение денежных средств и оплаты, согласно п. 20 Положения следующий:

а) при оплате услуг наличными денежными средствами уполномоченное лицо организации (индивидуальный предприниматель): заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита); получает от клиента денежные средства; называет сумму полученных денежных средств и помещает их отдельно на виду у клиента; подписывает документ (при наличии места для личной подписи); называет сумму сдачи и выдает ее клиенту вместе с документом, при этом бумажные купюры и разменные монеты выдаются одновременно;

б) при оплате услуг с использованием платежной карты уполномоченное лицо организации (индивидуальный предприниматель): получает от клиента платежную карту; заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита); вставляет платежную карту в устройство для считывания информации с платежных карт и получает подтверждение оплаты по платежной карте; подписывает документ (при наличии места для личной подписи); возвращает клиенту платежную карту вместе с документом и документом, подтверждающим совершение операции с использованием платежной карты;

в) при осуществлении смешанной оплаты, при которой одна часть услуги оплачивается наличными денежными средствами, другая - с использованием платежной карты, выдача документа и сдачи, а также возврат платежной карты производятся одновременно.

Если у вас остались вопросы, мы готовы ответить на них по электронной почте

faq@fabso.ru

или по телефону

+7-905-454-15-95 (Билайн)

с 9-00 до 17-00 МСК

Лента новостей с картинками >>

Лента новостей с картинками >>

Бланки строгой отчетности в электронном формате представляют собой вид оформления документов учета с применением систем автоматизации, разработанных для данных функций. Стоит отметить, что принятый летом текущего года Федеральный закон от 03.07.2016 №290-ФЗ сделал электронные БСО обязательным видом учета, ранее он носил добровольный характер. Разберем основные моменты, предъявляемые к электронным БСО, согласно положениям нового Федерального закона.

Обратите внимание, что помимо формирования бланков строгой отчетности при работе с кассой требуется подготовка кассовых документов. Сервис онлайн бухгалтерии Бухсофт позволяет оперативно распечатывать всю кассовую документацию.

Порядок применения электронных БСОФедеральный закон от 03.07.2016 №290-ФЗ сформулировал измененные положения к новой редакции действующего Федерального закона от 22.05.2003 №54-ФЗ. Нововведения затронули и порядок применения БСО.

Так, согласно положениям Федерального закона от 03.07.2016 №290-ФЗ (далее закон №290-ФЗ) электронные бланки строгой отчетности являются учетными документами, формирование которых производится посредством автоматических систем расчетов. Электронный БСО согласно требованиям абзаца 6 подпункта 3 пункта 2 статьи 1 закона №290-ФЗ должен передаваться потребителю товаров, работ или услуг, как в электронном виде, так и на бумажном носителе в момент произведения расчетной процедуры.

Об автоматизированных системах для БСО говорится в абзаце 3 статьи 1.1 закона 290-ФЗ, согласно положениям закона — это контрольно-кассовая техника, применяемая для формирования БСО в электронном виде, а также для последующей печати на бумаге.

Компании и индивидуальные предприниматели обязаны в момент произведения расчетов с покупателями или потребителями услуг в случае, если им были предоставлены реквизиты электронной почты либо абонентский номер, направить электронный БСО на данный e-mail или номер телефона. И даже если вы уже выдали бумажный БСО, по запросу покупателя ему должен быть предоставлен и электронный его вариант, такие требования прописаны в пункте 2 статьи 1.2 закона №290-ФЗ.

Вместе с выдачей БСО при совершении расчетов все данные об оказанной услуге, произведенной работе или совершенной покупке сразу отмечаются в фискальном накопителе. Фискальный накопитель, как известно, согласно положениям закона №290-ФЗ в кассах нового образца — обязательный элемент, с которого все сведения посредством оператора фискальных данных передаются в Налоговую службу. Оператор фискальных данных получает, обрабатывает и отправляет данные в ФНС, а также хранит их в течение 5-ти лет и обязан по запросу представлять эти сведения налоговикам.

Обращаем ваше внимание на то, что новый закон №290-ФЗ не отменяет положения Постановления от 06.05.2008 № 359 (ред. от 15.04.2014)!

А значит, на данный момент действует два нормативно-правовых акта, содержание которых, кстати, в некоторых моментах, имеет противоречащие друг другу требования к автоматизированным системам для БСО. Так, согласно положениям нового Федерального закона автоматизированные системы признаются контрольно-кассовой техникой, в то же время в Постановлении от 06.05.2008 №359 (ред. от 15.04.2014) в положениях о расчетах без кассы автоматизированные системы для БСО ККТ не считаются. Очевидно, что данные нюансы еще будут дорабатываться законодателями.

Кстати, онлайн-кассы уже начали применяться налогоплательщиками. Так, первый электронный чек с онлайн-ККТ «Дримкас» был передан в ФНС РФ 24 октября 2016 года. Онлайн-касса, с которой была произведена передача электронного чека, установлена в универсаме «Гости» в Санкт-Петербурге. Как отметили непосредственные пользователи новой системы, работа с онлайн-кассой интуитивно понятна и проста, а данные по пробитым чекам можно сразу же посмотреть в своем «Личном кабинете» у оператора фискальных данных.

Как изменится порядок учета бланков строгой отчетности, и что за форма БСО утверждена новым Федеральным законом, расскажем в следующем материале.

О сроках перехода на онлайн-кассы читайте в статье "Онлайн кассы с 2017 года ".

Мечты налоговиков поставить на контроль абсолютно все наличные расчеты в стране скоро претворятся в жизнь. За ближайшие два года абсолютно все организации и предприниматели обязаны перейти на кассовые аппараты, которые в режиме реального времени будут передавать данные в налоговую службу. Читайте о том, когда применять новые ККТ должны вмененщики и ИП на патенте, а также когда БСО станет электронным.

В середине лета был принят закон о поэтапном переходе на онлайн-кассы. Изменения, надо сказать, глобальные. Приобрести ККТ придется вмененщикам и ИП на патенте, бланк строгой отчетности будет приравнен к чеку и выдавать его будет новый кассовый аппарат, а штрафы за нарушение законодательства о ККТ возросли уже на данный момент. Давайте вместе изучим нововведения.

Под контролемМечты налоговиков поставить на контроль абсолютно все наличные расчеты в стране скоро претворятся в жизнь. Вступивший в силу 15 июля 2016 года Федеральный закон от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный закон “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт” и отдельные законодательные акты Российской Федерации» (далее – Закон № 290-ФЗ) обязывает всех налогоплательщиков при наличных расчетах применять контрольно-кассовую технику (ККТ), данные с которой передаются в налоговую службу.

По мнению фискалов, применение современных автоматизированных систем сократит затраты, трудоемкость и неудобства действующего порядка применения касс. Уже при нынешней нормативной базе риск-ориентированный подход позволил ФНС России за 5 лет (с 2011 по 2015 год) снизить количество проверок на 38% (с 278 тыс. до 173 тыс.) и одновременно повысить их результативность с 54 до 86%. Новый же порядок сократит количество выездных проверок еще больше. ФНС России будет анализировать операции, проведенные через онлайн-кассы, выявлять рисковые зоны и использовать точечные проверки.

На официальном сайте nalog.ru ФНС России, комментируя нововведения, отмечает сплошные плюсы, но только для добросовестных владельцев ККТ. Дескать, и ежегодные затраты на ККТ снизятся, и посещать инспекцию для регистрации кассы больше не понадобится (все регистрационные действия с ККТ осуществляются через личный кабинет на сайте ФНС России). Кроме того, продавец сможет:

Отметим, что новая система в 2014 году уже была протестирована в четырех субъектах нашей страны: Москве и Московской области, Республике Татарстан и Калужской области (см. постановление Правительства Российской Федерации от 14.07.2014 № 657 «О проведении в 2014–2015 годах эксперимента по применению контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в целях совершенствования порядка ее регистрации и применения»). В эксперименте участвовали как крупные розничные сети, так и индивидуальные предприниматели. При этом наравне с налогоплательщиками, обязанными применять кассовые аппараты, в эксперименте были задействованы и те, кто ККТ применять не обязан, например мелкие бизнесмены, работающие в сфере оказания услуг.

Поскольку эксперимент признан успешным, применение новых кассовых аппаратов, так называемых онлайн-касс, было решено ввести на всей территории России.

Несмотря на то что эксперимент по внедрению онлайн-касс был завершен в начале 2015 года, его участникам разрешили применять ККТ по новой технологии и после этой даты (см. постановления Правительства РФ от 03.06.2015 № 543 и от 22.12.2015 № 1402).

В настоящее время к новой технологии, по данным ФНС России, подключено 3,5 тысячи единиц кассовой техники, пробито 50 млн чеков на сумму 40 млрд рублей.

По мнению налоговиков, благодаря нововведениям планируется легализация «теневой» розничной торговли и сферы услуг, что в свою очередь приведет к увеличению налоговых поступлений.

Бизнес-сообщество, однако, от нововведений по большей части не в восторге. Причем не только малый бизнес, включая индивидуальных предпринимателей на патенте и налогоплательщиков, применяющих ЕНВД, но и крупный, ожидающий дополнительных трат и накладок в связи с отсутствием постоянной и бесперебойной связи по интернету. Но обо всем по порядку.

Что такое онлайн-касса?Контрольно-кассовую технику нового образца принято называть онлайн-кассами. Посмотрим, как их определяет Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее – Закон № 54-ФЗ) в новой редакции, исправленной Законом № 290-ФЗ.

Пункт 1 ст. 1.1 Закона № 54-ФЗ

контрольно-кассовая техника – электронные вычислительные машины, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных документов в налоговые органы через оператора фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством Российской Федерации о применении контрольно-кассовой техники…

Как видите, ККТ должна не только печатать чек на бумаге, как это делается сейчас, но и передавать данные о расчетах в налоговую инспекцию через интернет. Причем информация будет отсылаться в ФНС РФ не напрямую, а через оператора фискальных данных (ОФД), который затем направит данные налоговикам. Вся информация будет аккумулироваться и храниться на едином сервере оператора. Примерный принцип работы ОФД схож с принципом работы оператора электронного документооборота.

Оператором может быть российская организация, получившая разрешение на обработку фискальных данных от ФНС России (п. 14 ст. 1.1 Закона № 54-ФЗ). Причем организации и ИП будут самостоятельно выбирать оператора фискальных данных, через которого покупатели смогут проверить легальность кассового чека в интернете и в случае вопросов тут же направить жалобу в ФНС России. Налоговики говорят, что ОФД будет несколько и плательщики будут самостоятельно выбирать, с кем заключить договор.

Требования к новым кассовым аппаратам по-прежнему установлены ст. 4 Закона № 54-ФЗ в новой редакции. Помимо указанных выше особенностей ККТ должна:

Требования к фискальному накопителю установлены в новой ст. 4.1 Закона № 54-ФЗ. Например, он должен иметь:

К сожалению, срок действия ключа фискального признака, который содержится в фискальном накопителе онлайн-кассы, ограничен. Его, как и ЭКЛЗ, нужно будет периодически менять. Для организаций и индивидуальных предпринимателей, применяющих специальные режимы налогообложения (упрощенку, ЕСХН, ПСН), срок действия ключа фискального признака составит не менее 36 месяцев со дня регистрации ККТ в инспекции.

Исключение составят только продавцы подакцизных товаров и владельцы ККТ при сезонном (временном) характере работы или одновременном применении спецрежимов. В этом случае срок действия ключа фискального накопителя для них составит 13 месяцев (п. 6 ст. 4.1 Закона № 54-ФЗ).

Кого затронут изменения и когдаНовые требования к ККТ коснутся и крупного, и малого бизнеса. Причем делается это не одномоментно, налогоплательщикам дают время привыкнуть: Закон № 290-ФЗ предусматривает поэтапный переход на онлайн-кассы.

В этом году компании могут добровольно перейти на новый порядок.

С 01 февраля 2017 года регистрировать можно будет только новые ККТ по новому порядку. Если у компании новый кассовый аппарат, то возникает и обязанность передавать информацию в адрес операторов фискальных данных с новых касс.

К 01 июля 2017 года организации, у которых были кассы старого образца, должны либо приобрести новые кассовые аппараты, либо модернизировать имеющиеся и зарегистрировать / перерегистрировать их в электронной форме через личный кабинет, используя электронную подпись. С этой же даты передавать данные придется ОФД.

К 1 июля 2018 года приобрести новые кассовые аппараты придется всем оставшимся – торговцам на патенте и вмененке, а также тем ИП и организациям, которые осуществляют торговлю с использованием торговых автоматов.

Таким образом, меньше чем через два года новый порядок заработает для всех продавцов.

Кому повезло большеОднако есть несколько исключений. Онлайн-кассы могут не применять при осуществлении следующих видов деятельности / оказании следующих услуг (п. 2 ст. 2 Закона № 54-ФЗ):

Кроме того, не нужно будет применять новые кассовые аппараты продавцам, которые торгуют в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа). Причем их список будет утверждаться заранее органом государственной власти субъекта РФ. Но чек выдать придется по требованию покупателя (клиента).

Чек и БСО: требования поменялисьИзменились и требования к обязательным реквизитам на кассовом чеке и бланке строгой отчетности (БСО). Теперь они перечислены в ст. 4.7 Закона № 54-ФЗ.

В настоящее время обязательных реквизитов, приведенных в п. 4 постановления Правительства от 30.07.1993 № 745 «Об утверждении Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением и Перечня отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин», всего семь.

По новым правилам таких реквизитов уже 20 штук. Например, в чеке, выдаваемом онлайн-кассой, должны быть указаны:

Закон устанавливает и новое требование к бумажной форме чека. Все реквизиты должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе (п. 8 ст. 4.7 Закона № 54-ФЗ).

Отдельно следует сказать про бланки строгой отчетности . При расчетах наличными или с использованием пластиковых карт за услуги, оказываемые физическим лицам, вместо чека можно выдать бланк строгой отчетности (см. п. 2 ст. 2 Закона № 54-ФЗ в редакции, действовавшей до 15.07.2016). Новые правила БСО не отменили, однако с 1 июля 2018 года формировать БСО можно будет только через кассовые аппараты (п. 8 ст. 7 Закона № 290-ФЗ). По сути они станут теми же чеками.

Штраф теперь зависит от суммы «непробитой» покупкиЕстественно, Закон № 290-ФЗ не обошел вниманием и ответственность за кассовые нарушения в связи с введением онлайн-касс, которая, кстати говоря, значительно ужесточилась. Причем изменения вступили в силу уже с 15 июля 2016 года.

Статья 14.5 КоАП РФ, регламентирующая ответственность за продажу товаров, выполнение работ или оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях ККТ, претерпела значительные изменения (добавились ч. 2–15).

Теперь размер штрафа зависит от выручки, которая не была зафиксирована через кассу (ч. 2 ст. 14.5 КоАП РФ). Ранее ответственность за дешевый и дорогой товар, который прошел мимо кассы, была одинаковой, теперь штрафы за «непробитую» булку хлеба и дорогостоящий телевизор будут разительно отличаться. Так, за неприменение ККТ :

Повторное неприменение ККТ будет наказываться строже только если сумма расчетов мимо кассы составила 1 млн рублей и более (ч. 3 ст. 14.5 КоАП РФ). Представитель продавца может быть дисквалифицирован на срок от одного года до двух лет, а деятельность индивидуального предпринимателя и юридического лица – приостановлена на срок до 90 суток.

А вот ч. 4 ст. 14.5 КоАП РФ, устанавливающая ответственность за использование ККТ, которая не соответствует установленным требованиям, либо применение ККТ с нарушением установленного законодательством порядка ее регистрации, перерегистрации и применения . начнет действовать лишь с 1 февраля 2017 года (ч. 15 ст. 7 Закона № 290-ФЗ). Если нарушителю не будет вынесено предупреждение, то он может быть оштрафован. В частности, должностное лицо – на 1500–3000 рублей, а организация – на 5000–10 000 рублей.

Аналогичное наказание последует, если организация или индивидуальный предприниматель не представят информацию и документы по запросу налоговой инспекции или представят их с нарушением сроков (ч. 5 ст. 14.5 КоАП РФ).

Строже накажут за ненаправление покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме либо непередачу этих документов ему на бумажном носителе (ч. 6 ст. 14.5 КоАП РФ). Вместо предупреждения на должностное лицо может быть наложен штраф в размере 2000 рублей, на организацию – 10 000 рублей.

Оставшиеся части ст. 14.5 КоАП РФ (ч. 7–15) предусматривают ответственность для оператора фискальных данных, изготовителя ККТ или фискальных накопителей, экспертной организации. Поэтому не будем на них подробно останавливаться.

Обратите внимание: организация или бизнесмен могут быть освобождены от административной ответственности за следующие правонарушения:

Однако для этого должны быть соблюдены в совокупности три условия:

Такое право им дает примечание к ст. 14.5 КоАП РФ.

Еще один важный момент, касающийся изменений в вопросе ответственности за кассовые нарушения, затрагивает срок давности привлечения к административной ответственности. Теперь он составляет один год со дня совершения правонарушения (ч. 1 ст. 4.5 КоАП РФ).

Ну и в заключение отметим, что в связи с поправками организации и предприниматели ожидают роста расходов, а также спорных ситуаций с налоговиками, однако, надеются, что процесс перехода на онлайн-кассы будет постепенным и проверяющие не будут слишком строги в первые месяцы апробации.