Категория: Инструкции

Федеральная налоговая служба рассмотрела письмо о порядке заполнения налоговых деклараций и сообщает следующее.

1. В соответствии с пунктом 1 статьи 386 Налогового кодекса Российской Федерации (далее - Кодекс) налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Порядок заполнения утвержденной Приказом МНС России от 23.03.2004 № САЭ-3-21/224 формы налоговой декларации по налогу на имущество организаций (налогового расчета по авансовому платежу) определен Инструкцией по заполнению налоговой декларации по налогу на имущество организаций (налогового расчета по авансовому платежу), утвержденной тем же Приказом МНС России.

В соответствии с пунктом 2.1 Инструкции в верхнем поле каждой страницы, включаемой налогоплательщиком в состав налоговой декларации (налогового расчета по авансовому платежу), необходимо указать КПП, который присвоен организации тем налоговым органом, куда представляется налоговая декларация (налоговый расчет по авансовому платежу).

Таким образом, в налоговой декларации по налогу на имущество организаций (налоговом расчете по авансовому платежу), представляемой по месту нахождения организации, необходимо указать КПП, который присвоен организации в налоговом органе по месту нахождения организации, т.е. КПП, указанный в Свидетельстве о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации.

КПП, присвоенный организации по месту нахождения обособленного подразделения, должен указываться в налоговой декларации по налогу на имущество организаций (налоговом расчете по авансовому платежу), представляемой по месту нахождения соответствующего обособленного подразделения организации.

В налоговой декларации (налоговом расчете по авансовому платежу), представляемой по месту нахождения объекта недвижимости, в отношении которого установлен отдельный порядок исчисления и уплаты налога, должен быть указан КПП, присвоенный организации по месту нахождения соответствующего объекта недвижимости.

2. В соответствии со статьей 398 Кодекса налоговые декларации по земельному налогу и налоговые расчеты по авансовым платежам представляются налогоплательщиками по месту нахождения земельных участков.

Порядок заполнения налоговой декларации по земельному налогу и порядок заполнения налогового расчета по авансовым платежам по земельному налогу определены соответственно Приказами Минфина России от 23.09.2005 № 124н (с учетом изменений, внесенных Приказом от 29.03.2007 № 27н) и от 19.05.2005 № 66н (с изменениями, внесенными Приказами от 12.04.2006 № 64н и от 19.02.2007 № 16н).

Согласно указанным Приказам Минфина России в верхнем поле каждой страницы налоговой декларации по земельному налогу и налогового расчета по авансовым платежам указывается КПП, присвоенный организации тем налоговым органом, в который представляется соответствующая форма налоговой отчетности по земельному налогу.

Таким образом, в формах налоговой отчетности по земельному налогу, представляемых в отношении земельного участка, местонахождение которого совпадает с местонахождением организации, должен указываться КПП согласно Свидетельству о постановке на учет в налоговом органе.

При представлении налоговой отчетности по земельному налогу в отношении земельного участка, расположенного по месту нахождения обособленного подразделения организации, указывается КПП согласно уведомлению о постановке на учет в налоговом органе юридического лица по месту нахождения обособленного подразделения.

3. Согласно статье 289 Кодекса налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации по налогу на прибыль организаций.

Пунктом 2.3 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утвержденного Приказом Минфина России от 07.02.2006 № 24н (далее - Порядок), установлено, что в верхней части каждой страницы налоговой декларации указывается код причины постановки на учет (КПП) организации в порядке, определенном в Разделе III "Порядок заполнения Титульного листа (Листа 01) Декларации".

Согласно пункту 3.2 Раздела III Порядка при заполнении Титульного листа необходимо указать код причины постановки на учет, который присвоен организации тем налоговым органом, в который представляется налоговая декларация.

Учитывая изложенное, у налогоплательщика не может быть нескольких первичных налоговых деклараций по налогу на прибыль организаций за один и тот же отчетный (налоговый) период с одним и тем же КПП.

КПП, присвоенный организации по месту нахождения обособленного подразделения, указывается в налоговой декларации, представляемой в налоговый орган по месту нахождения обособленного подразделения, независимо от того, кто производит уплату налога: сама организация или исполняющее в соответствии со статьей 19 Кодекса обязанность по уплате налога обособленное подразделение организации.

Соответственно, в расчетных документах на перечисление налога в бюджетную систему Российской Федерации по месту нахождения обособленного подразделения (в том числе при уплате налога непосредственно самим налогоплательщиком) указывается КПП, присвоенный организации при постановке ее на учет в налоговом органе по месту нахождения этого обособленного подразделения.

Аналогичные разъяснения порядка заполнения платежных поручений содержатся в письме МНС России от 03.07.2003 № ФС-6-10/734@ "О заполнении платежных поручений при уплате налогов (сборов) организацией по месту нахождения ее обособленного подразделения и бюджетной организацией".

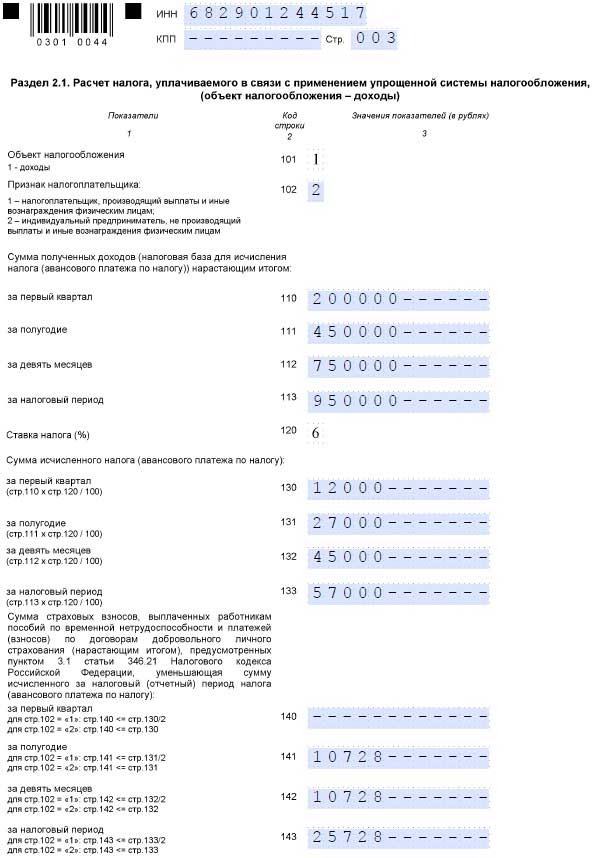

Все учреждения, которые платят налог на имущество, должны сдавать декларацию по этому налогу. Представлять декларацию нужно по итогам налогового периода – календарного года, в срок не позднее 30 марта следующего года (п. 3 ст. 386 НК РФ). Форма декларации по налогу на имущество и порядок ее заполнения утверждены приказом ФНС России от 24.11.2011 № ММВ-7-11/895.

Декларация по налогу на имущество включает в себя:

Посмотрим, как следует заполнять каждый раздел декларации. Но прежде отметим общие требования по ее заполнению.

Общие требования по заполнению декларацииТак, в каждой строке по соответствующей графе декларации указывайте только один показатель. Если данных для заполнения показателя нет, то во всех ячейках проставьте прочерки. Все значения стоимостных показателей декларации указывайте в полных рублях. Значения показателей менее 50 коп. отбрасывайте, а 50 коп. и более округляйте до полного рубля.

Текстовые показатели в ячейках заполняйте слева направо заглавными буквами. Целые числовые показатели также заполняйте слева направо, при этом в последних незаполненных ячейках ставьте прочерк.

На каждом листе декларации укажите ИНН и КПП учреждения. Ячейки, отведенные для ИНН, заполняйте слева направо. Поскольку ИНН учреждения состоит из 10 цифр, в двух последних ячейках, оставшихся свободными, поставьте прочерк:

На титульном листе укажите:

-- номер корректировки (для первичной декларации «0--», для уточненной «1--», «2--» и т. д.);

-- отчетный год, за который представляется декларация;

-- код налоговой инспекции;

-- код места представления отчетности (в соответствии с приложением 3 к Порядку заполнения декларации);

-- полное наименование учреждения;

-- код вида экономической деятельности согласно ОКВЭД;

-- код формы реорганизации (в соответствии с приложением 2 к Порядку заполнения декларации) и ИНН/КПП реорганизуемого учреждения, если имела место реорганизация;

-- номер контактного телефона учреждения;

-- количество страниц, на которых составлена декларация;

-- количество приложенных к декларации листов подтверждающих документов (их копий), включая документы (их копии), удостоверяющие полномочия представителя учреждения, который сдает декларацию. Например, доверенность.

На титульном листе проставьте дату заполнения отчета. Обязательно также, чтобы тот, кто заверяет декларацию и полноту сведений в ней, зафиксировал свою подпись и печать учреждения. Если это руководитель учреждения, укажите его фамилию, имя и отчество. При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» проставьте «1».

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» проставьте «2», если заверяет отчет представитель учреждения:

-- сотрудник или сторонний гражданин. Тогда укажите его фамилию, имя и отчество, а также документ, который подтверждает полномочия, к примеру, доверенность. Подписывает декларацию в этом случае представитель;

-- сторонняя организация. В этом случае укажите наименование такой организации-представителя, а также фамилию, имя и отчество сотрудника, который уполномочен заверять отчет от ее лица. Он же заверяет декларацию личной подписью. Печать ставят организации-представителя. Кроме того, отметьте документы, подтверждающие полномочия организации-представителя. Это может быть договор.

-- по строке 010 – код ОКТМО. Если значение кода ОКТМО меньше отведенного для него количества ячеек, в пустых ячейках проставьте прочерки;

-- по строке 020 – КБК по налогу на имущество;

-- по строке 030 – сумму налога, подлежащую уплате в бюджет. Если полученное значение отрицательное, по строке 030 поставьте прочерк;

-- по строке 040 – сумму налога к уменьшению по итогам налогового периода. Этот показатель представляет собой разницу между налогом за год и начисленными авансовыми платежами. Если полученное значение отрицательное, укажите его без знака минус. А когда оно положительное, то проставьте ноль.

Каждый раздел должен подписать руководитель учреждения или другой уполномоченный. Не забудьте проставить и дату, когда составили декларацию:

Смирнов Смирнов (подпись) 27.03.2016 (дата)

Далее заполните кадастровые номера недвижимости:

-- по строке 014 – по зданиям, строениям или сооружениям;

-- по строке 015 – по помещениям – если раздел 3 заполняете именно по ним, и они поставлены на кадастровый учет как отдельные объекты.

После того как внесете код территории, по которой будете платить налог, и кадастровый номер недвижимости, заполните стоимостные показатели и другие сведения для расчета налога. Так, по строке 020 укажите кадастровую стоимость недвижимости по состоянию на 1 января отчетного года. Строку 025 заполняйте, только если часть кадастровой стоимости объекта налогом не облагается.

Особый случай, когда раздел 3 вы заполняете по помещению, кадастровая стоимость которого не определена. притом что для всего здания это сделано. Тут строку 020 заполняйте исходя из доли, которую составляет площадь помещения в общей площади здания (письмо ФНС России от 16.10.2014 № БС-4-11/21488 ). Аналогично поступайте, заполняя строку 025. Для удобства используйте формулу:

Кадастровая стоимость помещения на 1 января налогового периода

(строка 020 раздела 3 декларации)

Кадастровая стоимость здания на 1 января налогового периода

Площадь помещения в кв. м

Площадь здания (кв. м)

Строки 030 и 035 декларации не заполняйте. Они были предназначены только для иностранных организаций, которые отчитывались по налогу на имущество с недвижимости за 2013 год.

Если у вас есть льгота, по которой часть кадастровой стоимости налогом не облагается, заполните строку 040. Отразите в ней код этой налоговой льготы. Это составной показатель – в нем две части:

-- первая – код налоговой льготы согласно приложению 6 к Порядку заполнения декларации.

-- вторая – тут нужно последовательно указать номер, пункт и подпункт статьи регионального закона, согласно которому предоставляют льготу.

Коды вносите слева направо. Если соответствующий реквизит имеет меньше четырех знаков, в свободных ячейках слева от значения проставьте нули.

Чтобы определить налоговую базу по объекту недвижимости воспользуйтесь сведениями, которые указали по строкам 020, 025 и 050 декларации. И укажите базу по строке 060. Формула ее расчета следующая:

(строка 060 раздела 3 декларации)

Разность значений строк с кодами 020 и 025 декларации

Значение строки 050 декларации

После того как заполнили все необходимое для определения налоговой базы, внесите сведения о применяемой ставке налога на имущество.

Если использовали льготу, которая уменьшает налоговую ставку, укажите ее по строке 070.

А вот строку 090 заполняйте только, если у вас право собственности на объект недвижимости возникло или было прекращено в течение года. Например, при покупке или продаже здания. Коэффициент, который отражается по строке 090, показывает отношение срока, в течение которого вше учреждение владело имуществом, к налоговому периоду.

Таким образом, вы рассчитаете налог не за весь год, а с учетом фактической продолжительности владения имуществом в течение года.

Налог на имущество с недвижимости учреждения за год запишите по строке 100, а авансовые платежи – по строке 110. Последние рассчитайте, суммировав значения строк с кодами 090 разделов 3 расчетов по авансовым платежам (за I квартал, полугодие, девять месяцев). Записи сделайте в общем порядке, начиная слева и проставив прочерки в незаполненных ячейках:

Если воспользовались льготой, которая уменьшает налог, сделайте запись по строке 120. В первой части показателя впишите код 2012500. Во второй части последовательно укажите номер, пункт и подпункт статьи регионального закона, в соответствии с которым предоставляется льгота. Сумму льготы укажите по строке 130. Если льгота не установлена, в обеих строках поставьте прочерк.

Популярные статьи по теме

Популярное по теме

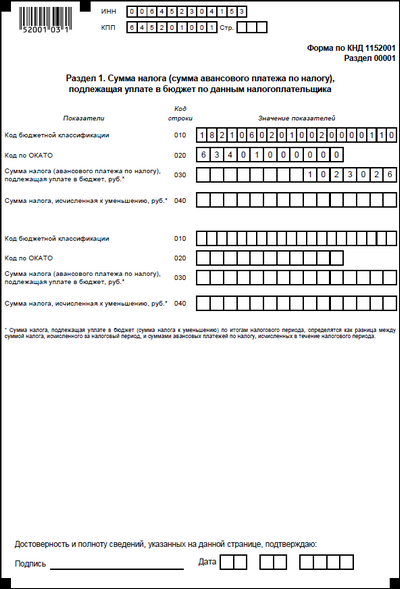

По истечении каждого отчетного и налогового периода налогоплательщики налога на имущество предоставляют в налоговые органы налоговые расчеты по авансовым платежам по налогу и налоговую декларацию. При этом расчеты по авансовым платежам предоставляются не позднее 30 дней с даты окончания соответствующего отчетного периода, а налоговые декларации – не позднее 30 марта года, следующего за истекшим налоговым периодом ( статья 386 Налогового кодекса ).

Действующая в настоящее время форма налоговой декларации по налогу на имущество (налоговый расчет по авансовому платежу) утверждена Приказом МНС России от 23 марта 2004 г. №САЭ-3-21/224 – форма по КНД 1152001. Указанным приказом утверждена и инструкция по заполнению налоговой декларации по налогу на имущество.

В состав налоговая декларация входят:

- Титульный лист

- Раздела 1. Сумма налога (сумма авансового платежа по налогу), подлежащая уплате в бюджет по данным налогоплательщика

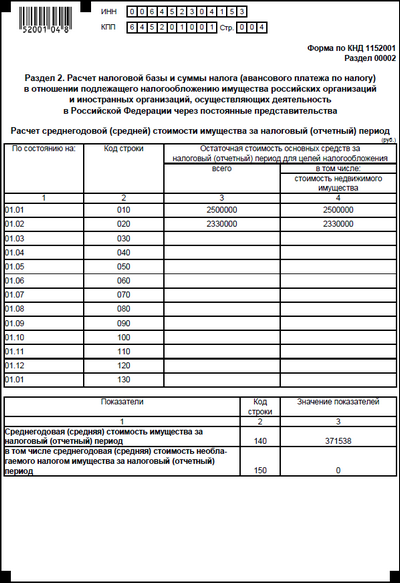

- Раздел 2. Расчет налоговой базы и суммы налога (авансового платежа по налогу) в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства

- Раздел 3. Расчет налоговой базы и суммы налога (авансового платежа по налогу) за налоговый (отчетный) период по объекту недвижимого имущества иностранной организации, не относящемуся к ее деятельности в РФ через постоянное представительство

- Раздел 4. Расчет налоговой базы и суммы налога (авансового платежа по налогу) по недвижимому имуществу, входящему в состав Единой системы газоснабжения, и по объектам недвижимого имущества российской организации, имеющим место фактического нахождения на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море РФ (на континентальном шельфе РФ или в исключительной экономической зоне РФ)

- Раздел 5. Расчет среднегодовой (средней) стоимости необлагаемого налогом (подлежащего освобождению) имущества

В данной статье рассмотрим общие требования к порядку заполнения налоговой декларации по налогу на имущество и особенности заполнения титульного листа.

Налоговая декларация представляется налогоплательщиком налога на имущество организаций лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи в налоговые органы:

- по месту нахождения российской организации;

- по месту осуществления деятельности иностранной организации через постоянное представительство;

- по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс;

- по месту нахождения недвижимого имущества.

В зависимости от того, куда предоставляется декларация, ее состав будет меняться: лишние разделы декларации не заполняются.

Декларация заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) по ОКАТО муниципального образования в соответствии с Общероссийским классификатором административно-территориального деления. При этом указываются суммы налога, коды по ОКАТО которых соответствуют муниципальным образованиям, территорию которых курирует данный налоговый орган.

В случае если законодательством субъекта РФ предусмотрено зачисление налога на имущество организаций в бюджет субъекта РФ без направления части суммы налога в бюджеты муниципальных образований, налоговая декларация заполняется в отношении суммы налога, подлежащей уплате в бюджет субъекта непосредственно.

В верхнем поле каждой страницы, включаемой налогоплательщиком в состав налоговой декларации, указывается идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП), который присвоен организации тем налоговым органом, куда представляется налоговая декларация. При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя «ИНН», в первых двух ячейках следует проставить нули («00»).

Российская организация указывает ИНН и КПП по месту своего нахождения согласно Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории РФ или для крупнейших налогоплательщиков - согласно Свидетельству о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика юридического лица, образованного в соответствии с законодательством РФ

Для иностранной организации ИНН и КПП указываются по месту нахождения постоянного представительства в РФ на основании Свидетельства о постановке на учет в налоговом органе и (или) Информационного письма об учете в налоговом органе отделения иностранной организации.

В верхнем поле каждой страницы налоговой декларации проставляется порядковый номер страницы. Нумерация страниц налоговой декларации ведется сплошным способом вне зависимости от наличия или отсутствия каких-либо страниц налоговой декларации и от количества конкретных разделов.

Исправления в налоговой декларации не допускаются.

Внесение дополнений и изменений в налоговую декларацию при обнаружении в текущем налоговом периоде неотражения или неполноты отражения сведений, а также ошибок, допущенных в прошлых налоговых периодах, производится путем представления налоговой декларации за соответствующий истекший налоговый период, в которой отражаются налоговые обязательства с учетом внесенных дополнений и изменений с заполнением сведений о стоимости имущества по состоянию на первое число каждого месяца налогового периода. В случае невозможности определения налогоплательщиком конкретного периода, к которому относятся обнаруженные им в текущем отчетном периоде ошибки в исчислении налоговой базы, налогоплательщик корректирует налоговые обязательства отчетного периода, в котором выявлены ошибки.

Титульный лист заполняется налогоплательщиком полностью, кроме раздела «Заполняется работником налогового органа».

В поле «Вид документа» указывается 1 (первичный), если документ заполняется первый раз. При представлении в налоговый орган налоговой декларации, в которой отражены налоговые обязательства с учетом внесенных дополнений и изменений, в поле указывается код 3 (корректирующий) с отражением через дробь номера, отражающего, какая по счету налоговая декларация с учетом внесенных изменений и дополнений представляется налогоплательщиком, например: 3/1, 3/2, 3/3 и т.д.

Далее проставляется налоговый (отчетный) период: при сдаче отчета за месяц – 1, квартального – 3, за полугодие – 6, за 9 месяцев – 9, за год – 0, иное – 2. Проставляется отчетный год, например: 2006

Затем указывается полное наименование налогового органа, в который представляется декларация, и его код; далее - место представления налоговой декларации (отметить знаком «V»), а также полное наименование организации на русском языке и в латинской транскрипции (если таковая имеется), соответствующее наименованию, указанному в свидетельстве о постановке на учет организации.

Для российских организаций указывается основной государственный регистрационный номер (ОГРН) в соответствии со Свидетельством о государственной регистрации юридического лица или Свидетельством о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 1 июля 2002 года. Иностранная организация указывает страну регистрации (инкорпорации) и ее код (код BIC-Directory), а также страну постоянного местонахождения и ее код.

Затем для связи с налогоплательщиком (при необходимости) следует указать свой контактный телефон.

Проставляется количество страниц, на которых составлена налоговая декларация (налоговый расчет по авансовому платежу), в том числе количество листов подтверждающих документов или их копий, приложенных к налоговой декларации.

Достоверность и полнота сведений подтверждаются подписями руководителя и главного бухгалтера организации или уполномоченного представителя. При этом фамилия, имя, отчество указываются полностью, ИНН указывается при его наличии. Проставляется дата подписания декларации.

В случае отсутствия ИНН руководителя, главного бухгалтера, уполномоченного представителя следует заполнить страницу 2 титульного листа налоговой декларации.

На странице 2 титульного листа указывается ИНН и КПП организации (в случае заполнения сведений для руководителя, главного бухгалтера организации и уполномоченного представителя).

Далее указываются следующие сведения:

- фамилия, имя, отчество – полностью, без сокращений, в соответствии с документом, удостоверяющим личность;

- номера контактных телефонов (служебного и домашнего), с кодом города;

- сведения о документе, удостоверяющем личность: вид документа (паспорт, удостоверение личности, военный билет и т.п.), его код в соответствии со справочником «Виды документов, удостоверяющих личность налогоплательщика», серия, номер, кем выдан и дата выдачи;

- адрес места жительства в РФ - на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса и кода субъекта РФ в соответствии со справочником «Субъекты РФ»; для иностранных граждан и лиц без гражданства при отсутствии адреса места жительства указывается адрес ведения деятельности в РФ.

Сведения, указанные на 2 странице Титульного листа, в строке заверяются подписью одного из тех лиц, который подтверждает достоверность сведений на первой странице, и проставляется дата подписания.

Разделы декларации рассмотрены в статьях:

- «Налоговая декларация по налогу на имущество: разделы 1, 2»

- «Налоговая декларация по налогу на имущество: разделы 3, 4, 5»

© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)