Категория: Инструкции

* За сверхлимитный забор воды ставки увеличивают в пять раз (п. 2 ст. 333.12 НК РФ).

** Ставки с учетом коэффициента нужно округлить до полного рубля. Об этом сказано в абзаце 3 пункта 1.1 статьи 333.12 Налогового кодекса РФ и письме ФНС России от 22 января 2015 г. № ГД-4-3/721.* За сверхлимитный забор воды ставки увеличивают в пять раз (п. 2 ст. 333.12 НК РФ).

*** Если нет специальных приборов, чтобы измерить количество воды, которое изъято из водного объекта, кроме коэффициента на 2016 год (1,32), применяют еще и дополнительный коэффициент 1,1 (п. 4 ст. 333.12 НК РФ).

**** При добыче подземных вод для их переработки, упаковки и реализации дополнительно умножьте ставку на коэффициент 10. Этот случай не распространяется на добычу промышленных, минеральных и термальных вод (п. 5 ст. 333.12 НК РФ).

Забор воды из поверхностных и подземных водных объектов в пределах лимитов*

Экономи-

ческий район

Бассейн реки, озера

Налоговая ставка в руб. за 1 тыс. куб. м воды, забранной

Налоговая ставка, когда есть специальные приборы учета, чтобы измерить количество воды в руб. с учетом коэффициента на 2016 год (1,32) за 1 тыс. куб. м воды, забранной**

Налоговая ставка в руб. когданет специальных приборов учета***, чтобы измерить количество воды с учетом коэффициентов 1,32 и 1,1 за 1 тыс. куб. м воды, забранной**

из поверхностных водных объектов

из подземных водных объектов****

из поверхностных водных объектов (гр. 3 ? 1,32)

из подземных водных объектов**** (гр. 4 ? 1,32)

из поверхностных водных объектов (гр. 3 ? 1,32 ? 1,1)

из подземных водных объектов**** (гр. 4 ? 1,32 ? 1,1)

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Озеро Байкал и его бассейн

Прочие реки и озера

Прочие реки и озера

Калинин-

градская область

Прочие реки и озера

Забор воды из территориального моря России и внутренних морских вод в пределах лимитов*

Налоговая ставка в руб. за 1 тыс. куб. м морской воды

Налоговая ставка в руб. когда есть приборы учета, чтобы измерить количество воды с учетом коэффициента на 2016 год (1,32) за 1 тыс. куб. м морской воды**

(гр. 2 ? 1,32)

Налоговая ставка, в руб. когданет специальных приборов учета***, чтобы измерить количество воды с учетом коэффициентов 1,32 и 1,1 за 1 тыс. куб. м морской воды**

(гр. 2 ? 1,32 ? 1,1)

Налоговая ставка, когда есть специальные приборы учета, чтобы измерить количество воды в руб. с учетом коэффициента на 2016 год (1,32) за 1 тыс. куб. м воды, забранной**

Налоговая ставка в руб. когданет специальных приборов учета***, чтобы измерить количество воды с учетом коэффициентов 1,32 и 1,1 за 1 тыс. куб. м воды, забранной**

из поверхностных водных объектов

из подземных водных объектов****

из поверхностных водных объектов (гр. 3 ? 1,32)

из подземных водных объектов**** (гр. 4 ? 1,32)

из поверхностных водных объектов (гр. 3 ? 1,32 ? 1,1)

из подземных водных объектов**** (гр. 4 ? 1,32 ? 1,1)

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Озеро Байкал и его бассейн

Прочие реки и озера

Прочие реки и озера

Прочие реки и озера

Забор воды из территориального моря России и внутренних морских вод в пределах лимитов*

Налоговая ставка в руб. за 1 тыс. куб. м морской воды

Налоговая ставка в руб. когда есть приборы учета, чтобы измерить количество воды с учетом коэффициента на 2016 год (1,32) за 1 тыс. куб. м морской воды**

(гр. 2 ? 1,32)

Налоговая ставка, в руб. когданет специальных приборов учета***, чтобы измерить количество воды с учетом коэффициентов 1,32 и 1,1 за 1 тыс. куб. м морской воды**

(гр. 2 ? 1,32 ? 1,1)

Традиционно, как и любой другой документ, подающийся в налоговую федеральную службу, декларация НДС содержит в титульный лист. Этот раздел включает информацию о налогоплательщике и его представителе, если таковой имеется.

Затем в разделе № 1 необходимо указать какая сумма будет уплачена в бюджет.

Остальные разделы заполняются по необходимости.

Поговорим подробно о заполнении каждого раздела.

Титульный лист заполняется всеми без исключения.

Лучше всего указывать ФИО налогоплательщика заглавными буквами, чтобы избежать недопонимания со стороны проверяющего инспектора.

В качестве документа, подтверждающего полномочия представителя может выступать доверенность. Такой документ может быть выдан, как самой организацией, так и нотариусом.

Сумма налога, подлежащего уплате в бюджет.

В данном разделе прежде всего необходимо обратит внимание на указания кода

ОКАТО. Как известно в каждом регионе он свой. Найти какому коду соответствует тот или иной регион можно в интернете или в письме Стратрегистре Госстата.

В декларации на указания такого кода отводиться 11 знаков, в случае, когда код содержит меньше знаков необходимо на пустующих проставить нули.

Строка 020, отражает код бюджетной классификации.

Строка 030 заполняется всеми налогоплательщиками, а если те освобождены от уплаты НДС проставляются прочерки.

Строки 040 и 050 заполнятся в последнюю очередь, информация берется из раздела 3.

Пример заполнения раздела № 1

Именно в данном разделе указывается сумма НДС к уплате. Здесь в строках 010-040 необходимо отразить следующее операции:

Строка 070 отражает сумму авансовых платежей.

Строки 080-100 отражает сумму по восстановлению.

080 – общая сумма восстановления.

090 – восстановление оплаты в счет будущих поставок.

100 – восстановление по операциям со ставкой в 0%.

Сумма налога уже с учетом восстановления отражается в строке 110.

Сумму налога с учетом восстановления можно определить, сложив результаты со строк 010 по 080.

Разделы 4- 6Такие разделы не заполняются теме налогоплательщиками, который в указанный период являлись агентами по НДС.

Раздел 7 заполняется только в случае, когда:

Разделы 8 и 9 отражают сведения из книги покупок и книги продаж соответственно. Другими словами, данные из полученных и выставленных счетах-фактур. Эти разделы заполняются налогоплательщиками и налоговыми агентами.

После того как все разделы были заполнены, необходимо проверить все еще раз, а в особенности просмотреть:

После чего можно отправлять декларацию.

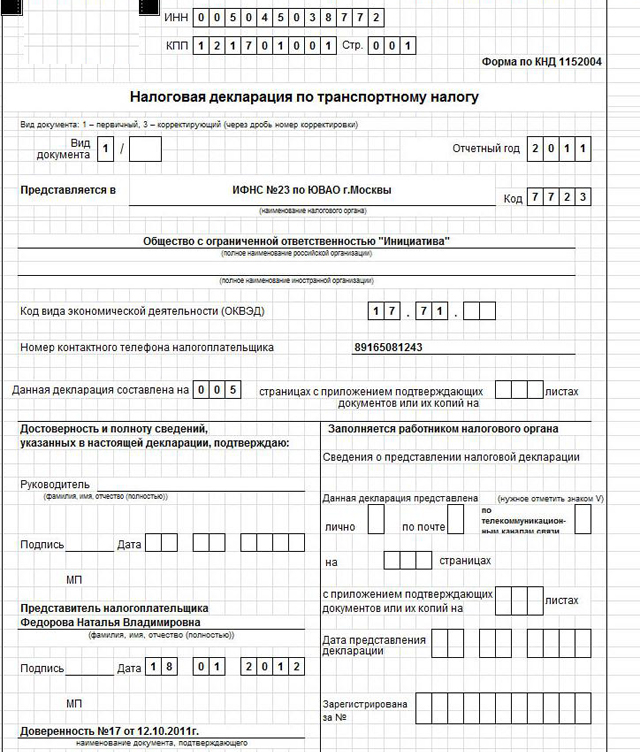

Если у компании есть автомобиль, возникает вопрос – когда сдается декларация по транспортному налогу в 2016 году. Образец заполнения поможет вам заполнить отчетность быстро. Мы сделали для вас пошаговый алгоритм с подсказками к сложным полям декларации.

В этой статье вы найдете:

Плательщики «автомобильного» налога до 1 февраля 2017 года обязаны подать декларацию по транспортному налогу за 2016 год. ФНС России приказом от 20.02.12 № ММВ-7-11/99@ утвердила форму отчета. Налоговую базу по налогу юридические лица определяют сами. Из статьи вы узнаете о безошибочном заполнении строк декларации и своевременном отчете перед налоговой.

Транспортный налог: кто сдает декларациюОтчет сдают российские и иностранные компании — собственники автомобилей или те, которые эксплуатируют машину по доверенности (ст. 357 НК РФ). Если у организации—спецрежимника (ЕНВД, УСН, ЕСХН) есть на балансе транспорт, то она должна сдать отчет.

Это интересно! В какой срок сдать декларацию по транспортному налогу в 2016 годуДекларацию по транспортному налогу в 2016 году (образец заполнения есть здесь) компании сдавали до 1 февраля 2016 года. Ближайшая следующая отчетная дата - до 1 февраля 2017 года.

Транспортный налог: заполняем титульный листФорму и порядок заполнения декларации налоговики утвердили приказом от 20.02.2012 № ММВ-7-11/99@. Скачать бланк отчета вы можете на нашем сайте в разделе «Формы» бесплатно.

Когда вы начнете заполнять декларацию, обратите внимание, что в каждой строке нужно поставить только одно значение. Если показатель отсутствует, то в поле будет прочерк. Первым заполняется титульный лист. В нем укажите сведения о компании, отчетный год и контактный телефон. Титульник подписывает руководитель или его представитель. Номер доверенности поставьте в строке, которая расположена ниже подписи.

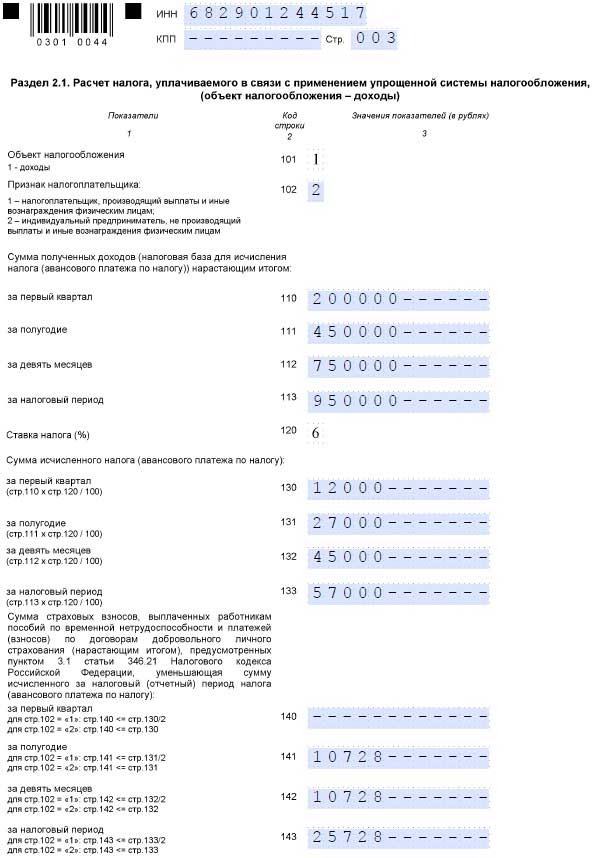

Теперь приступаем к Разделу 2. Его нужно заполнить по каждому автомобилю, который зарегистрирован на территории муниципального образования. Код ОКТМО надо поставить в строку 020. Если вы сняли машину с учета одного региона и поставили в другой, то сдайте декларацию в новую инспекцию. Далее укажите реквизиты автомобилей: код вида транспортного средства, к примеру — легковой или грузовой, VIN, марку и регномер.

Когда компания владеет не целой машиной, а ее частью, то в строке 120 нужно показать размер этой доли. К примеру, владение половиной грузовика, в строке надо показать дробь 1/2.

Если вы нашли свой автомобиль в перечне Минпромторга. то в строке 150 укажите коэффициент (п. 2 ст. 362 НК РФ).

Какие месяцы не надо брать в расчет налогаЕсли компания зарегистрировала машину до 15 числа, то этот месяц нужно взять в расчет налога (абз. 2 п. 3 ст. 362 НК РФ, письмо Минфина России от 15.01.16 № 03-05-06-04/825). Если после 15, то компания не учитывает этот месяц в расчете. А значит, когда компания снимает транспорт с учета после 15, месяц считать не надо, а до 15 числа месяц нужно учесть.

Компания купила легковой автомобиль 10 июня 2016 года и зарегистрировала его в ГИБДД 15 июня. Значит, покупатель возьмет июнь в расчет налога полный месяц (абз. 2 п. 3 ст. 362 НК РФ).

Транспортный налог: заполняем Раздел 1Раздел 1 объединяет все суммы налога, которые начислены в Разделе 2. В нем надо указать КБК, код ОКТМО. В строках 023, 025, 027 покажите суммы авансовых платежей. В итоговой строке 040 отразите сумму налога в бюджет. Для этого из строки 021 вычтите значения строк 023, 025, 027.

Образец заполнения декларации по транспортному налогу в 2016 году![]()

![]()

![]()

Компанию оштрафуют, если затянуть со сроком сдачи декларации по транспортному налогу (ст. 106 НК РФ, ст. 2.1 КоАП РФ). Минимальный размер 1000 руб. а максимальный 30% от суммы налога. Для руководителя будет своя ответственность. Его штраф лежит в пределах от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Водный налог в 2016 году продолжает существовать и регулируется главой 25.2 Налогового кодекса РФ, он является федеральным платежом. Налогообложения оплачиваются фирмами, которые пользуются водным объектом, что есть на поверхности или под землей. Это два разных вида, на которые необходимо иметь отдельные лицензии.

Водный налог в в РФНалог водный является федеральным прямым платежом и действует с 2005 года. Использование объекта возможно через составление договора водопользования или на основе решения о предоставлении поверхностных вод в пользование. За водоснабжение берется индивидуальный сбор, согласно расчета, население отдельно оплачивает пользование водой.

Плательщиками являются такие ветви населения, как организация или физическое лицо (предприниматель), которые пользуются водой, учитывая законодательство РФ. Если составлен договор аренды на поверхностное водопользование, то сбор не уплачивается на основе Водного кодекса РФ, который действует с первого января 2007 года. В соответствие этому кодексу, предусматривается составление договора на водопользование. В результате взимается только одномоментная плата.

Круг плательщиков определяется, исходя из видов водопользования, которые и являются объектами налогообложения:

Учитывая часть первой статьи 335.15 НК РФ, на сбор предоставлена декларация. Форма отчетности принята приказом Минфина Российской Федерации. В этой форме показатели должны указываться в рублях (полное число). Чтобы легче было ее заполнить, выпустили разъяснения, согласно которых можно осуществлять заполнения декларации на 2016 год.

Важно учитывать, если забор воды сделан сверх лимитов, тогда платеж оплачивается в пять раз больше. Ставка может увеличиваться на коэффициент 1,32 и 5. Также в разделе 2.1, в 2016 году нужно указывать ставку в 93 рубля. Если использован лимит, сбор не оплачивается в пятикратном размере, повышать ставку предпринимателю не будут. Если предприниматель не пользуется измерительным прибором, тогда платежная ставка (российский рубль) умножается на коэффициент 1,32 и 1,1 (экономическое значение).

Как определяется ставкаСтавку по налогообложению, согласно закону, можно устанавливать по бассейнам водоемов в рублях за тысячу куб. воды, которую берут с поверхности или подземелья, индексация составляет 1,5.

Чтобы с первого раза правильно заполнить декларацию, необходимо придерживаться правил:

• документ можно оформлять на бумаге или в электронном виде;

• если проводится заполнение бумажного варианта декларации, то разрешается пользоваться черным и синим чернилами;

• сила нажатия должна быть умеренной, чтобы не повредить бумагу;

• нельзя пользоваться корректором;

• ошибки необходимо исправлять перечеркиванием значения с подтверждающей подписью;

• текст пишется печатными буквами;

• если строка не заполняется, ставится прочерк;

• сшивание и скрепление бумажного варианта декларации запрещено.

Электронная декларация заполняется быстрее и легче, ошибок можно сделать намного меньше, чем в бумажной версии. Как правильно определить тариф на воду, заполнить документ, поможет курс «Прочие налоги» . Бланк декларации можно скачать здесь .

Водный налог в 2016 году – измененияВ 2016 году к ставке сбора применяют новое значение коэффициента. Его исчисление составляет 1,32, на 2015 год – он составлял 1,15. Есть исключения, например, когда налогоплательщик не имеет устройства с функциями для измерения количества забранной жидкости, то платежная ставка формирует следующий порядок исчисления: при начислении сбора, ставка умножается на 1,1.

Сроки сдачи отчетности для юридических лицДля юридических лиц, отчетность сдается по кварталам до 20 числа месяца, следующего за истекшим кварталом. тогда же и должна производиться оплата.

Хотите пополнить знания в бухгалтерском учете? Приходите на бесплатный онлайн-тренинг «Стать бухгалтером за 10 дней» Подробнее здесь

Закончился первый год действия главы 25.2 «Водный налог» НК РФ. До 20 января 2006 года все плательщики этого налога обязаны представить налоговую декларацию по водному налогу за IV квартал 2005 года. В статье на конкретных примерах разъясняются все нюансы заполнения этой декларации.

Как известно, водный налог относится к федеральным налогам. Его уплачивают организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации (ст. 333.8 НК РФ). Первый из указанных видов деятельности ведется, как правило, по лицензии, а второй — только на основании решений Правительства РФ. Об этом говорится в статьях 86 и 87 Водного кодекса.

Объекты налогообложения по водному налогу перечислены в пункте 1 статьи 333.9 НК РФ. Это такие виды пользования водными объектами (далее — виды водопользования), как:

По любому из перечисленных видов водопользования налоговая база определяется отдельно в отношении каждого водного объекта. Иными словами, в случае, например, забора воды из нескольких рек налоговая база рассчитывается раздельно по каждой реке. При этом не имеет значения тот факт, что налоговые ставки по бассейнам этих рек могут быть одинаковыми. Согласно НК РФ налоговая база по видам водопользования определяется как:

Если же в отношении водного объекта установлены различные налоговые ставки (например, при осуществлении разных видов водопользования или забора воды одновременно для водоснабжения населения и других целей), налоговая база будет определяться применительно к каждой налоговой ставке. На это указано в пункте 1 статьи 333.10 НК РФ.

Ставки налога установлены в рублях за единицу измерения налоговой базы в зависимости от вида водопользования и различаются по экономическим районам, бассейнам рек, озер, морям. Причем ни Правительством РФ, ни законодательными органами субъектов РФ ставки, указанные в статье 333.12 НК РФ, не могут быть изменены (увеличены или уменьшены). Данные ставки увеличиваются в пять раз при заборе воды сверх (квартальных или годовых) лимитов, установленных для налогоплательщика 1

Общая сумма налога определяется как результат сложения сумм налога, исчисленных по всем видам водопользования. Налог уплачивается по местонахождению объекта налогообложения в срок до 20-го числа месяца, следующего за истекшим налоговым периодом (кварталом).

Налоговая декларация также представляется в налоговую инспекцию по местонахождению объекта налогообложения (то есть по месту водопользования). Форма декларации по водному налогу и порядок ее заполнения утверждены приказом Минфина России от 03.03.2005 № 29н (далее — декларация и Порядок).

Сдаем отчетность за 3 квартал без ошибок и с первого раза: Структура и порядок заполнения декларацииНапомним, что декларация включает в себя:

Все налогоплательщики представляют титульный лист и раздел 1. Разделы 2.1—2.4 представляются в зависимости от осуществляемых налогоплательщиком видов водопользования, которые являются объектом налогообложения.

Вторую страницу титульного листа налогоплательщики — юридические лица заполняют в том случае, если на первой странице по каким-либо причинам не указан ИНН руководителя или главного бухгалтера. При отсутствии ИНН у налогоплательщика — физического лица ему также следует заполнить вторую страницу титульного листа.

Порядок заполнения декларацииОбщие требования к оформлению декларации по водному налогу такие же, как и при заполнении любой другой налоговой декларации. Декларацию целесообразно заполнять в следующем порядке: сначала — титульный лист, а затем разделы 2.1, 2.2, 2.3 и 2.4. После этого отдельные данные из этих разделов переносят в сводный раздел 1.

Заполнение титульного листа декларации не представляет трудностей, поскольку в нем не предусмотрено каких-либо расчетов. Отметим лишь, что на титульном листе надо указать код вида экономической деятельности, который является для налогоплательщика основным. Для этого используют Общероссийский классификатор видов экономической деятельности (ОКВЭД), утвержденный постановлением Госстандарта России от 06.11.2001 № 454-ст. Рассмотрим, как правильно заполнить основные разделы декларации.

Заполняем раздел 2.1Этот раздел заполняют налогоплательщики, осуществляющие забор воды из водных объектов. Причем раздел заполняется отдельно по каждому водному объекту, каждой лицензии и каждой налоговой ставке.

В строке 010 указывают код бюджетной классификации водного налога — 182 1 07 03000 01 1000 110.

в 2005 году вся сумма водного налога зачисляется в федеральный бюджет через счета органов федерального казначейства. Поэтому этот КБК указывают во всех разделах декларации по водному налогу.

В строке 020 проставляют код по ОКАТО по местонахождению объекта налогообложения.

В строке 025 приводят наименование водного объекта.

В строку 030 вписывают показатели, отражающие данные об имеющейся лицензии на водопользование, а именно серию, номер и вид лицензии (через точку с запятой).

В строке 040 указывают код водопользования, определяемый в соответствии с приложением № 3 «Коды водопользования» к Порядку. В этом приложении приведены коды по водным объектам, расположенным в соответствующих экономических районах.

В строку 050 заносят код цели забора воды, определяемый согласно приложению № 4 «Коды целей забора воды» к Порядку. В этом приложении три кода:

По строке 060 записывают лимит водопользования (в тыс. куб. м), установленный для забора воды и указанной выше цели водопользования (при наличии отдельно установленных по целям водопользования лимитов).

В строке 070 указывают являющийся объектом налогообложения общий фактический объем воды (в тыс. куб. м), забранной из водного объекта за налоговый период. Причем этот объем относится к конкретному коду водопользования и к конкретному коду цели забора воды. При этом не важно, производилось ли водопользование согласно утвержденным лимитам или осуществлялось сверхлимитное водопользование.

По строке 080 показывают фактический объем воды, забранной из водного объекта за налоговый период в пределах установленного лимита.

По строке 090 записывают фактический объем воды, забранной из водного объекта за налоговый период сверх установленного лимита. Величина показателя — это разность значений строк 070 и 080.

По строкам 100 и 110 указывают налоговую ставку в рублях за 1 тыс. куб. м забранной воды. Причем в строке 100 проставляют налоговую ставку, установленную подпунктом 1 пункта 1 статьи 333.12 НК РФ для исчисления налога за объем воды, забранной из водного объекта в пределах установленного лимита.

По строке 110 приводят налоговую ставку, применяемую при исчислении налога за объем воды, забранной из водного объекта за налоговый период сверх установленного лимита. В данном случае налоговые ставки увеличиваются в пять раз. На это указано в пункте 2 статьи 333.12 НК РФ.

По строке 120 отражают сумму налога, подлежащую уплате и исчисленную за фактический объем забранной воды (включая объем забранной воды в пределах установленного лимита и сверх установленного лимита) по водному объекту. Значение показателя по этой строке определяется так:

стр. 120 = стр. 080 х стр. 100 + стр. 090 х стр. 110.

Заполняем раздел 2.2Этот раздел заполняют налогоплательщики, осуществляющие использование акватории водного объекта (кроме лесосплава в плотах и кошелях). Раздел заполняется отдельно по каждому водному объекту, каждой лицензии и каждой налоговой ставке.

По строкам 010, 020, 025, 030 и 040 отражаются данные, аналогичные указываемым при заполнении раздела 2.1. А именно: КБК по водному налогу, код по ОКАТО по местонахождению объекта налогообложения, наименование водного объекта, данные лицензии и код водопользования соответственно.

В строку 031 заносят сведения о договоре на водопользование, заключенном налогоплательщиком с органом исполнительной власти субъекта Российской Федерации, который определяет площадь предоставленного в пользование водного пространства.

В строке 050 исходя из данных лицензии на водопользование или договора на водопользование показывают площадь предоставленного водного пространства акватории (в кв. км).

В строке 060 указывают налоговую ставку, установленную подпунктом 2 пункта 1 статьи 333.12 НК РФ.

В строке 070 отражается сумма налога в рублях. Значение показателя определяется умножением размера площади, предоставленной в пользование акватории (строка 050), на установленную ставку (строка 060) и делением результата на 4 (поскольку исчисляется квартальный платеж), то есть стр. 070 = стр. 050 х стр. 060. 4.

Этот раздел заполняют налогоплательщики, осуществляющие использование водного объекта без забора воды для целей гидроэнергетики. Раздел заполняется также отдельно по каждому водному объекту, каждой лицензии и каждой налоговой ставке.

По строкам 010, 020, 025, 030 и 040 отражаются данные, аналогичные указываемым при заполнении разделов 2.1 и 2.2. А именно: КБК по водному налогу, код по ОКАТО по местонахождению объекта налогообложения, наименование водного объекта, данные лицензии и код водопользования соответственно.

В строку 050 вписывают количество фактически выработанной за отчетный период электроэнергии (в тыс. кВт/ч).

В строке 060 показывают налоговую ставку, установленную подпунктом 3 пункта 1 статьи 333.12 НК РФ.

По строке 070 отражается сумма налога в рублях. Она определяется умножением количества произведенной электроэнергии (строка 050) на ставку налога (строка 060), то есть стр. 070 = стр. 050 х стр. 060.

Этот раздел заполняют налогоплательщики, осуществляющие использование водных объектов для лесосплава в плотах и кошелях. Как и все предыдущие, этот раздел также заполняется отдельно по каждому водному объекту, каждой лицензии, расстоянию сплава и каждой ставке налога.

По строкам 010, 020, 025, 030 и 040 отражаются данные, аналогичные указываемым при заполнении разделов 2.1—2.3. А именно: КБК по водному налогу, код по ОКАТО по местонахождению объекта налогообложения, наименование водного объекта, данные лицензии и код водопользования соответственно.

В строку 050 вписывают объем сплавленной древесины (в тыс. куб. м), в строку 060 — расстояние сплава (в км).

В строке 070 указывают налоговую ставку, определенную подпунктом 4 пункта 1 статьи 333.12 НК РФ. Она установлена в рублях за 1 тыс. куб. м сплавляемой древесины на каждые 100 км сплава.

В строке 080 записывается сумма налога в рублях. Она определяется как произведение объема древесины (строка 050) на расстояние сплава (строка 060) и на налоговую ставку (строка 070), деленное на 100, то есть стр. 080 = стр. 050 х стр. 060 х стр. 070. 100.

В разделе 1 указываются общие суммы налога, подлежащие уплате по каждому местонахождению объектов налогообложения. Этот раздел является сводным. Он заполняется на основании данных, указанных в разделах 2.1—2.4 декларации.

Строка 010 заполняется в случае, если пользование водными объектами осуществлялось по соглашению о разделе продукции.

По строке 020 указывают КБК водного налога — 182 1 07 0300 001 1000 110.

По строкам 030 и 040 записывают коды ОКАТО и суммы налога, подлежащие уплате в бюджет, по данным соответствующих разделов.

в разделе 1 имеется несколько строк 030 и 040. Они предназначены для вписывания сумм налога, исчисленных по местонахождению объектов налогообложения, если последние находятся в разных административно-территориальных образованиях, то есть имеют различные коды по ОКАТО.

Рассмотрим на примере порядок заполнения основных разделов декларации.

Промышленное предприятие ОАО «ОмскПром» (ИНН 005599999999, КПП 559999999) в IV квартале 2005 года осуществило следующие виды водопользования на водных объектах Омской области. Это:

По каждому из видов водопользования бухгалтер ОАО «ОмскПром» должен заполнить отдельный лист декларации — соответственно разделы 2.1, 2.2, 2.3 и 2.4, а затем данные из них перенести в итоговый раздел 1.

ОАО «ОмскПром» представляет декларацию по водному налогу за IV квартал 2005 года в составе титульного листа и разделов 1, 2.1, 2.2, 2.3 и 2.4.

Заполнение титульного листа не рассматриваем. Он оформляется так же, как и титульные листы к другим налоговым декларациям.

Сначала организация заполняет раздел 2.1.

В строке 010 указывается код бюджетной классификации — 182 1 07 0300 001 1000 110.

В строке 020 ставится код ОКАТО — 52203.

В строке 025 указывается наименование водного объекта — озеро Салтаим.

По строке 030 отражаются коды лицензии. В нашем случае — ОМС; 00001; ТОВЗО. Это означает:

По строке 040 указывается код водопользования. Омская область находится в Западно-Сибирском экономическом районе (см. Общероссийский классификатор экономических регионов ОК 024-95, утвержденный постановлением Госстандарта России от 27.12.95 № 640). Озеро Салтаим относится к бассейну прочих рек и озер. Соответственно ставится код 11092.

По строке 050 записывается код цели забора воды. В нашем случае забор осуществлялся для иных целей. Поэтому в этой строке ставим 3.

По строке 060 отражается лимит водопользования (в тыс. куб. м), установленный для забора воды и указанной выше цели водопользования (при наличии лимитов, отдельно установленных по целям водопользования). Он составляет 45 тыс. куб. м. Это значение вписывается в данную строку.

По строке 070 фиксируется являющийся объектом налогообложения общий фактический объем воды (в тыс. куб. м), забранной из водного объекта за налоговый период, — 65 тыс. куб. м.

По строке 080 указывается фактический объем воды, забранной из водного объекта за налоговый период в пределах установленного лимита, — 45 тыс. куб. м.

По строке 090 отражается фактический объем воды, забранной из водного объекта за налоговый период сверх установленного лимита. Значение показателя определяется как разность значений строк 070 и 080:

65 тыс. куб. м – 45 тыс. куб. м = 20 тыс. куб. м.

Следовательно, по этой строке записывается 20.

По строкам 100 и 110 указываются налоговые ставки (в руб.) за 1 тыс. куб. м забранной воды.

Налоговая ставка по поверхностным водным объектам бассейна прочих рек и озер в Западно-Сибирском экономическом районе — 276 руб. за 1 тыс. куб. м. Таким образом, в строку 100 записывается 276.

По строке 110 указывается налоговая ставка, применяемая при исчислении налога за объем воды, забранной из водного объекта за налоговый период сверх установленного лимита. Для этого случая налоговая ставка увеличивается в пять раз. Соответственно в строку 110 записывается 1380 (276 х 5).

По строке 120 отражается сумма налога (в руб.), подлежащая уплате и исчисленная за фактический объем забранной воды (включая объем забранной воды в пределах и сверх установленного лимита). Она равна:

(45 тыс. куб. м х 276 руб./тыс. куб. м) + (20 тыс. куб. м х 1380 руб./тыс. куб. м) = 40 020 руб.

Затем заполняется раздел 2.2.

В строке 010 указывается тот же КБК, что и в разделе 2.1.

По строке 020 проставляется код по ОКАТО. Использование акватории реки Иртыш осуществляется в Большереченском районе Омской области. Код по ОКАТО для этого муниципального образования — 52223.

В строку 025 вписывается наименование водного объекта — река Иртыш.

По строке 030 отражаются такие данные: серия, номер и вид лицензии — ОМС; 00004; ТРДБК.

В строке 031 указываются реквизиты договора на водопользование, определяющего площадь предоставленного в пользование водного пространства. Этот договор заключен между налогоплательщиком и органом исполнительной власти субъекта Российской Федерации (в нашем примере — с администрацией Омской области). В данном случае в этой строке раздела записывается: от 20.05.2004 № 48.

В строке 040 указывается код водопользования. В приложении № 3 к Порядку заполнения декларации эти коды при использовании акватории (без лесосплава в плотах и кошелях) установлены только по экономическим районам. Западно-Сибирскому экономическому району, к которому относится Омская область, присвоен код 21090.

В строке 050 исходя из данных договора на водопользование указывается площадь предоставленного водного пространства акватории (в кв. км) — 2,0.

В строке 060 проставляется налоговая ставка, установленная подпунктом 2 пункта 1 статьи 333.12 НК РФ. По Западно-Сибирскому экономическому району она составляет 30 240 руб. за 1 кв. км используемой акватории в год. Значит, по строке 060 указывается 30 240.

В строку 070 записываем сумму налога (в руб.) Она определяется умножением размера площади используемой акватории (строка 050) на установленную ставку (строка 060) и делением результата на 4 (поскольку исчисляется квартальный платеж), то есть:

2,0 кв. км х 30 240 руб./кв. км. 4 = 15 120 руб.

Далее надо перейти к заполнению раздела 2.3.

В строке 010 указывается тот же КБК, что и в разделах 2.1. и 2.2, — 182 1 07 03000 01 1000 110.

Для выработки гидроэлектроэнергии используются водные ресурсы реки Омь на территории Калачинского района. Соответственно в строке 020 приводится код ОКАТО этого района — 52218.

По строке 025 указывается наименование водного объекта — река Омь. По строке 030 — серия, номер и вид лицензии: ОМС; 00002; ТРГБВ.

В строке 040 проставляется значение кода водопользования — 31400. Такой код установлен для водных объектов, относящихся к бассейну реки Оби (к которому относится и река Омь) для рассматриваемого вида водопользования (см. приложение № 3 «Коды водопользования» к Порядку).

По строке 050 отражается количество фактически произведенной электроэнергии за налоговый период (в тыс. кВт/ч) — 1400.

В строке 060 указывается налоговая ставка, установленная подпунктом 2 пункта 1 статьи 333.12 НК РФ. Для водных объектов бассейна реки Оби она равна 12,30 руб./тыс. кВт/ч электроэнергии.

В строку 070 вписывается сумма налога (в руб.). Она определяется умножением количества произведенной электроэнергии (строка 050) на ставку налога (строка 060), то есть:

1400 тыс. кВт/ч х 12,30 руб./тыс. кВт/ч = 17 220 руб.

Далее заполняется раздел 2.4.

В строке 010 указывается тот же код КБК, что и в разделах 2.1, 2.2, и 2.3.

Сплав леса в плотах и кошелях осуществлялся налогоплательщиком по реке Долгая в Петровском районе Омской области.

В строке 020 ставится соответствующий код по ОКАТО — 52221.

В строке 025 записывается наименование водного объекта — река Долгая.

В строке 030 приводятся такие данные: серия, номер и вид лицензии — ОМС; 00003; ЦРПБВ.

В строке 040 указывается код водопользования — 41200. Такой код установлен для прочих рек (к которым относится и река Долгая), по которым осуществляется лесосплав (см. приложение № 3 «Коды водопользования» к Порядку заполнения декларации).

В строку 050 вписывается объем сплавленной древесины (в тыс. куб. м) — 7.

В строку 060 записывается расстояние сплава леса (в км) — 200.

В строке 070 указывается налоговая ставка в соответствии с подпунктом 4 пункта 1 статьи 333.12 НК РФ. Она установлена в рублях за 1 тыс. куб. м сплавляемой древесины на каждые 100 км сплава. По прочим рекам эта величина равна 1183,2.

По строке 080 отражается сумма налога (в руб.). Она определяется как произведение объема древесины (строка 050) на расстояние сплава (строка 060), деленное на 100 и умноженное на налоговую ставку (строка 070), то есть:

7 тыс. куб. м х 200 км. 100 х 1183,2 руб. = 16 565 руб.

Согласно показателям, рассчитанным в разделах 2.1—2.4, заполним итоговый раздел 1.

В строке 010 ставится прочерк, так как пользование водными объектами осуществлялось вне рамок соглашений о разделе продукции.

По строке 020 указывают КБК 182 1 07 0300 001 1000 110.

в разделе 1 имеется несколько строк 030 и 040, предназначенных для вписывания сумм налога, исчисленных по местонахождению объектов налогообложения, если последние находятся в разных административно-территориальных образованиях, то есть имеют различные коды по ОКАТО. В примере рассматривается именно такой случай.

Таким образом, в первой группе строк 030 и 040 записываются следующие показатели из раздела 2.1: ОКАТО — 52203; сумма налога — 40 020 руб.

Во второй группе строк 030 и 040 указываются показатели из раздела 2.2: ОКАТО — 52223; сумма налога — 15 120 руб.

В третьей группе строк 030 и 040 — показатели из раздела 2.3: ОКАТО — 52218; сумма налога — 17 220 руб.

В четвертой группе строк 030 и 040 — показатели из раздела 2.4: ОКАТО — 52221; сумма налога — 16 565 руб.

Заполненные разделы 2.1, 2.2, 2.3, 2.4 и 1 налоговой декларации по водному налогу см. в приложении.

1: Лимиты водопотребления водопользователям утверждаются территориальными органами Росводресурсов (до 2005 года утверждались территориальными органами МПР России) в целом на год или на месяц и указываются в лицензии. Лимиты водопотребления устанавливаются по каждому водному объекту, виду водопользования. При этом следует иметь в виду, что законодательством РФ о недрах, в отличие от водного законодательства РФ, не предусматривается отражение лимитов водопользования (водопотребления) в лицензиях на право пользования недрами в целях добычи подземных вод.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое