Категория: Инструкции

31 мая 2016 | Рубрика: ЕНВД

В 2016 году налогоплательщики, уплачивающие ЕНВД, должны отчитываться по новой форме декларации, которая введена в действие, начиная с отчетности за 1 квартал 2016 года. Но сроки сдачи и уплаты ЕНВД в 2016 году не изменились – подать декларацию надо до 20-го числа (п.3 ст.346.32 НК РФ), и уплатить налог необходимо до 25-го числа месяца, следующего за окончанием налогового периода (п.1 ст.346.32 НК РФ).

Так, срок уплаты ЕНВД за 3 квартал 2016 года – до 25 октября, а срок подачи декларации по ЕНВД – до 20 октября. Надо отметить, что, как правило, сроки сдачи и уплаты налога за год отличаются. Но в отношении ЕНВД за 4 квартал сроки неизменны – декларация до 20 января, а срок уплаты ЕНВД до 25 января.

Изменения законодательства по ЕНВД в 2016 году Важное изменение 2016 года – местным органам власти предоставлена возможность снижать ставку налога с 15% до 7,5%. Необходимо проверить при расчете налога в 2016 году, не введены ли эти изменения там, где зарегистрированы или ведёте деятельность. Причём пониженная ставка может устанавливаться в отношении только одного вида деятельности.

Важное изменение 2016 года – местным органам власти предоставлена возможность снижать ставку налога с 15% до 7,5%. Необходимо проверить при расчете налога в 2016 году, не введены ли эти изменения там, где зарегистрированы или ведёте деятельность. Причём пониженная ставка может устанавливаться в отношении только одного вида деятельности.

Также необходимо уточнить корректирующий коэффициент К2, принимаемый местными органами власти в отношении видов деятельности, так как коэффициент может меняться ежегодно, если изменений нет, то принимается К2, который действовал

Помимо изменений законодательства, у налогоплательщика также могут быть изменения или изменится практика. Остановимся на двух моментах – на изменениях в деятельности налогоплательщика, влияющие на расчет налога, и на страховых взносах, которые уменьшают налог.

Если произошли изменения в деятельности налогоплательщикаВ том случае, если в течение 2016 года налогоплательщик:

при расчете налога все эти изменения должны учитываться. ЕНВД исчисляется исходя из фактически проработанных дней в том месяце, когда было подано заявление о постановке или снятия учета в качестве плательщика налога.

Если изменился физический показатель, то изменения учитываются том месяце, когда изменился такой показатель.

Например, при подаче заявления о постановке на учет в качестве плательщика ЕНВД 10 июня 2016 года, в декларации за 3 квартал надо указать в строке 070 количество дней – 21, так как учитывается и день подачи заявления.

Если изменился физический показатель, например, один из пяти автомобилей был продан 7 июля, то в строке 080 декларации количество физических показателей надо указать 4.

Изменения физических показателей необходимо подтвердить документально – договоры, акты и другие документы.

Уменьшение налога на сумму страховых взносовНалог можно уменьшить на сумму уплаченных страховых взносов, и это один из наиболее спорных моментов для плательщиков ЕНВД. Размер и порядок такого уменьшения зависит от того, является ли налогоплательщик работодателем.

Работодатель, вне зависимости от того, организация или ИП, платит взносы за работников. И на эту сумму может уменьшить налог, но максимум на 50%. Причём работодатель-ИП, который платит взносы и за себя, не может уменьшить налог на сумму этих, уплаченных за себя, взносов. Это было подтверждено Определением Конституционного Суда РФ от 29.03.2016 N 697-О.

Если же индивидуальный предприниматель ведёт деятельность самостоятельно, не привлекая работников, то уменьшить налог он может на всю сумму уплаченных за себя взносов, но это уменьшение не может быть больше, чем сумма исчисленного налога.

В каком периоде учитывать уплаченные взносы? Мнение налоговых органов — налог можно уменьшить на сумму взносов, фактически оплаченных в налоговом периоде ЕНВД. Это было указано и в Письме Минфина от 26.01.2016 N 03-11-09/2852. То есть если страховые взносы за 2 квартал по сроку оплаты прошли в 3 квартале 2016 года, то в декларации ЕНВД можно уменьшить налог на сумму уплаченных страховых взносов.

Но изменилась позиция в отношении взносов, оплаченных после окончания налогового периода ЕНВД. Так, в Определении Верховного Суда РФ от 16.02.2015 N 307-КГ14-6614 по делу N А26-8666/2013 указано, что если такая оплата произведена до подачи декларации, то уменьшение правомерно.

Таким образом, если уплата страховых взносов будет произведена до окончания срока сдачи ЕНВД за 3 квартал 2016 года, а именно до 20 октября 2016 года, то на эту сумму можно будет уменьшить и сумму единого налога, даже если декларация подана в день уплаты страховых взносов.

Последние изменения в форму декларации ЕНВД 2016 вносились приказом ФНС от 22.12.2015 № ММВ-7-3/590. Изменений всего три. Из следует учесть при заполнении декларации ЕНВД за 3 квартал 2016 года.

Декларация ЕНВД в 2016 году отличается от той, которую заполняли в прошлом году. Изменения несущественные. Напомним о них, чтобы вы правильно заполнили декларацию по ЕНВД за 3 квартал 2016 года.

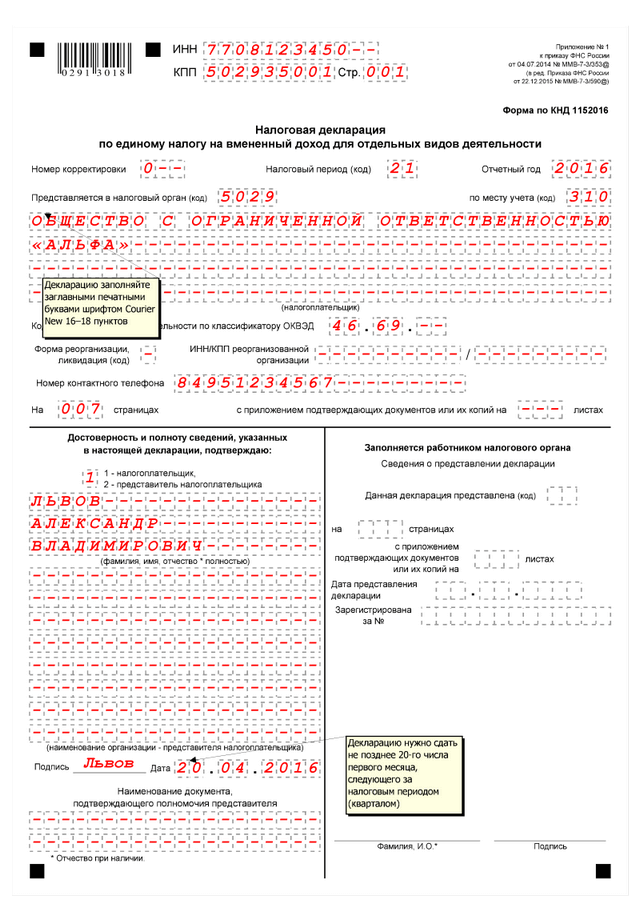

Титульный лист декларации ЕНВД 2016Оформление титульного листа затруднений, как правило, не вызывает. С титульного листа декларации по ЕНВД убрали реквизит "МП". Поэтому заверять декларацию печатью больше не обязательно, даже если компания продолжает ее использовать.

Обратите внимание на коды ОКВЭД. Из Порядка заполнения было исключено упоминание про коды деятельности ОК 029-2001 (ОКВЭД). Значит ли это, что на титульном листе теперь нужно отражать коды по ОК 029-2014 (ОКВЭД2)? На сегодняший день нет. Ведь переходный период старых кодов ОКВЭД продлен до 1 января 2017 года, и в ЕГРЮЛ коды старые.

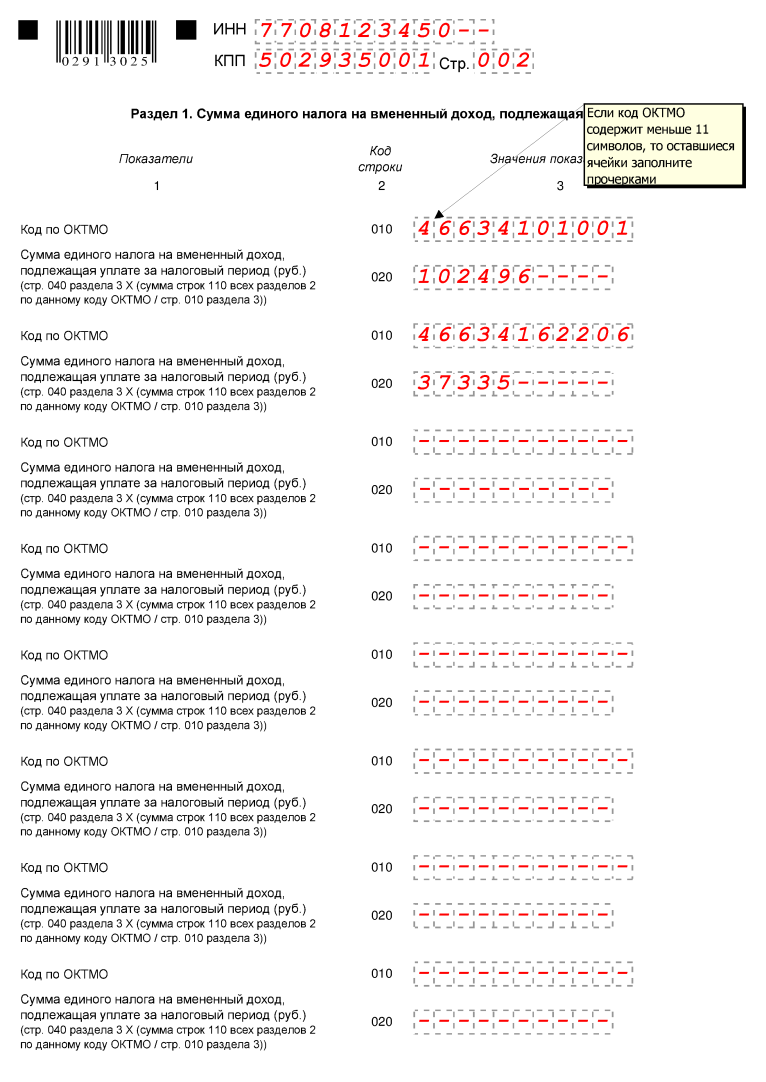

В декларации по ЕНВД для кодов ОКТМО отведено сразу несколько строк. Это нужно, чтобы обеспечить раздельный учет, если компания или предприниматель занимаются деятельностью, облагаемой ЕНВД, в разных местностях. При заполнении этого показателя, под который отводится одиннадцать знакомест, свободные клеточки можно оставить пустыми или поставить в них прочерки. Например, для восьмизначного кода по ОКТМО 12345678 в поле "Код по ОКТМО" записывается значение из одиннадцати символов "12345678 – – – ".

По строке 020 указывают сумму ЕНВД к уплате. Обратите внимание: его рассчитывают отдельно по каждому ОКТМО.

Если строк 010 и 020 будет недостаточно, то нужно заполнить два или несколько листов раздела 1 декларации.

Раздел 2 декларации ЕНВДРаздел 2 заполняют отдельно по каждому виду предпринимательской деятельности. А если им занимаются в нескольких отдельно расположенных местах, то его заполняют отдельно по каждому из кодов ОКТМО. То есть если у компании есть два магазина в разных городах, то раздел 1 будет общий, а раздел 2 по каждому магазину - отдельный (п. 5.1 Порядка, утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/353).

В разделе 2 есть строки 070-090, по которым рассчитывается налоговая база за каждый месяц отчетного периода. В расчет принимаются величина физического показателя в графе 2 этих строк и базовая доходность, скорректированная на коэффициенты К1 и К2. Они в этом случае указываются в графе 3 строк 050 и 060. Чтобы определить показатель для заполнения графы 4 строки 070, нужно перемножить показатели строк 040, 050, 060 и графы 2 строки 070 (подп. 7 п. 5.2).

Аналогично рассчитываются значения для заполнения графы 4 строк 080 и 090. Только в качестве четвертого множителя берутся значения графы 2 строк 080 и 090 соответственно, которые аналогичным образом перемножаются на коэффициенты и базовую доходность.

Если постановка на учет или снятие с учета в качестве плательщика ЕНВД случилась в средине месяца, то налоговую базу, указываемую в графе 4 по строкам 070-090, нужно скорректировать на количество отработанных календарных дней. В этом случае ее нужно разделить на количество календарных дней в соответствующем месяце и умножить на количество отработанных дней.

В строке 100 раздела 2 указывают величину вмененного дохода за отчетный квартал по соответствующему виду деятельности (подп. 8 п. 5.2 Порядка). Для этого значения графы 4 по строкам 070- 090 суммируются.

В разделе 2 есть строка 105 "Ставка налога". С 1 октября 2015 года у регионов есть право снижать ставку по ЕНВД с 15 до 7,5 % (ст. 346.31 НК РФ). Поэтому в строке 105 может стоять общая ставка 15 % или льготная ставка - от 7,5 до 15 %.

Показатель строки 110 с суммой исчисленного ЕНВД за налоговый период по новым правилам нужно определять, умножая налоговую базу (строка 100 раздела 2) на ставку налога (строка 105 раздела 2).

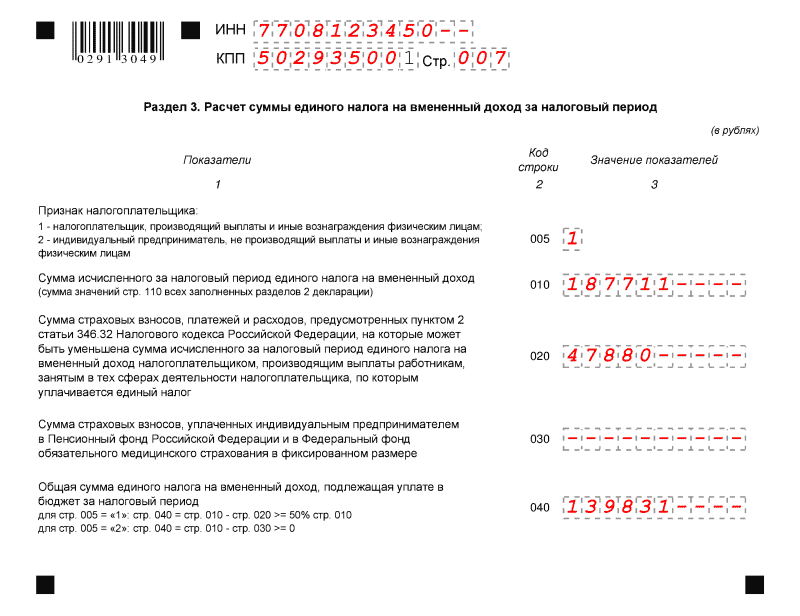

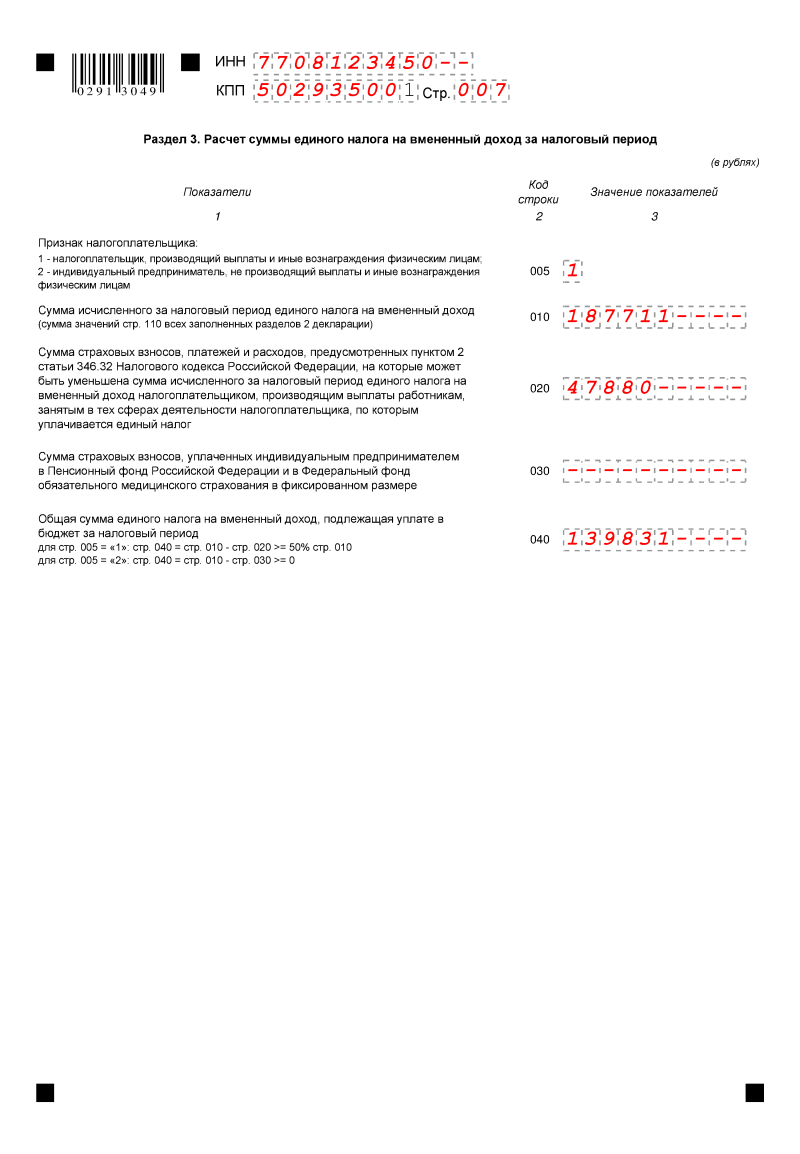

Раздел 3 декларации по ЕНВД в 2016 годуПредприниматели, не имеющие наемных работников, вправе уменьшить ЕНВД на всю сумму взносов, уплаченных в ПФР и ФФОМС, исчисленных исходя из стоимости страхового года (п. 2.1 ст. 346.32 НК РФ). В то же время организации и предприниматели, выплачивающие наемным работникам зарплату, вправе уменьшить налог только в пределах 50 % от его суммы.

В декларации в связи с этим есть строка 005. В ней указывается признак налогоплательщика в зависимости от того, есть у него наемные работники, которым он платит зарплату, или нет. Соответственно 1 или 2.

В строке 010 раздела 3 указывается сумма исчисленного ЕНВД (сумма значений в строке 110 всех заполненных разделов 2 декларации).

Сумма страховых взносов с выплат работникам и сумма уплаченных страховых взносов индивидуальным предпринимателем за себя отражаются отдельно по строкам 020 и 030 соответственно (подп. 3, 4 п. 6.1 Порядка). Кроме страховых взносов, показатели строк 020 и 030 включают данные о пособиях по временной нетрудоспособности, выплаченные за счет работодателя за первые три дня болезни.

По строке 040 показывают общую сумму ЕНВД к уплате за квартал (подп. 5 п. 6.1 Порядка).

Полный справочник изменений в работе главных бухгалтеров

в 2017 году

Порядок действия для вмененщиков для уплаты ЕНВД за 4 квартал такой. Сначала нужно рассчитать ЕНВД за 4 квартал, используя формулу расчета. Затем заплатить налог по платежному поручению на КБК по вмененному налогу. И отчитаться за квартал, сдав декларацию по налогу.

Если вы состоите на учете в налоговой инспекции как плательщик ЕНВД, вы должны рассчитывать этот налог за каждый квартал (ст. 346.30 и п. 1 ст. 346.32 НК РФ). Срок уплаты ЕНВД за 4 квартал 2016 года — не позднее 25 января 2017 года.

Рассчитайте ЕНВД за 4 квартал 2016 года по каждому виду деятельности, облагаемому этим налогом, и по каждому объекту отдельно. Расчет суммы ЕНВД вы покажете в разделе 2 декларации по ЕНВД.

Для расчета ЕНВД за 4 квартал 2016 года вам потребуется знать:

ООО «Ромашка» платит ЕНВД с доходов от розничной торговли. Торговлю ведет через магазин. В сентябре площадью торгового зала составляла 120 кв.м. В октябре ООО «Ромашка» расширила торговый зал до 140 кв.м и зарегистрировала изменения 19 октбря. Покажем, какие физические показатели бухгалтер ООО «Ромашка» использует для расчета ЕНВД за 4 квартал 2016 года.

Физический показатель для розничной торговли через магазины с торговыми залами – площадь торгового зала. В июле этот показатель был равен 120 кв.м. В августе площадь торгового зала увеличилась, а изменения применяются с начала месяца. Поэтому за август и сентябрь физические показатели составляют 140 кв.м.

Далее рассчитайте налоговую базу за каждый месяц 4 квартала 2016 года. Формула следующая:

Пример. Как рассчитать налоговую базу по ЕНВДВоспользуемся условиями примера 1. Покажем, как бухгалтер ООО «Ромашка» рассчитает налоговую базу по ЕНВД за 4 квартал 2016 года. Добавим, что коэффициент К2 для ООО «Ромашка» равен 1.

Базовая доходность для розничной торговли через магазины равна 1800 руб. за 1 кв.м. Налоговая база по ЕНВД за октябрь составит 388 368 руб. (1800 руб. х 120 кв. м х 1,798 х 1).

А за ноябрь и декабрь налоговая база равна 453 096 руб. (1800 руб. х 140 кв. м х 1,798 х 1).

Общая налоговая база по ЕНВД за 4 квартал 2016 года составит 1 294 560 руб. (388 368 руб. + 453 096 руб. + 453 096 руб.).

Если вы рассчитали налоговую базу, начислите с нее налог по ставке 15% или пониженной, если она установлена в вашей местности (ст. 346.31 НК РФ). Если у вас получился дробный показатель, округлите его до полных рублей.

Не забудьте, что ЕНВД к уплате вы вправе снизить на уплаченные во внебюджетные фонды страховые взносы и выданные пособия в части, финансируемой за счет работодателя. Берите в расчет платежи за 4 квартал 2016 года. При этом начисленный налог вы вправе снизить не более чем на 50% (п. 2.1 ст. 346.32 НК РФ).

Пример. Как рассчитать сумму ЕНВД к уплате за 4 квартал 2016 годаВоспользуемся условиями предыдущих примеров. Добавим, что за 4 квартал 2016 года ООО «Ромашка» перечислило во внебюджетные фонды страховые взносы в сумме 188 000 руб. Больничные пособия фирма не выдавала. Покажем, как бухгалтер вычислит ЕНВД к уплате за 4 квартал, если фирма применяет ставку налога 15%.

Вначале бухгалтер начислит ЕНВД за 4 квартал исходя из налоговой базы. Сумма начисленного ЕНВД — 194 184 руб. (1 294 560 руб. х 50%). Фирма вправе снизить ЕНВД на перечисленные взносы, но не более чем на 50%. Максимальная сумма вычета – 97 092 руб. (194 184 руб. х 50%). ООО «Ромашка» перечислило взносов на сумму 188 000 руб. это больше максимального вычета. Поэтому организация снизит ЕНВД только на 97 092 руб. Сумма ЕНВД к уплате за 4 квартал — 97 092 руб.

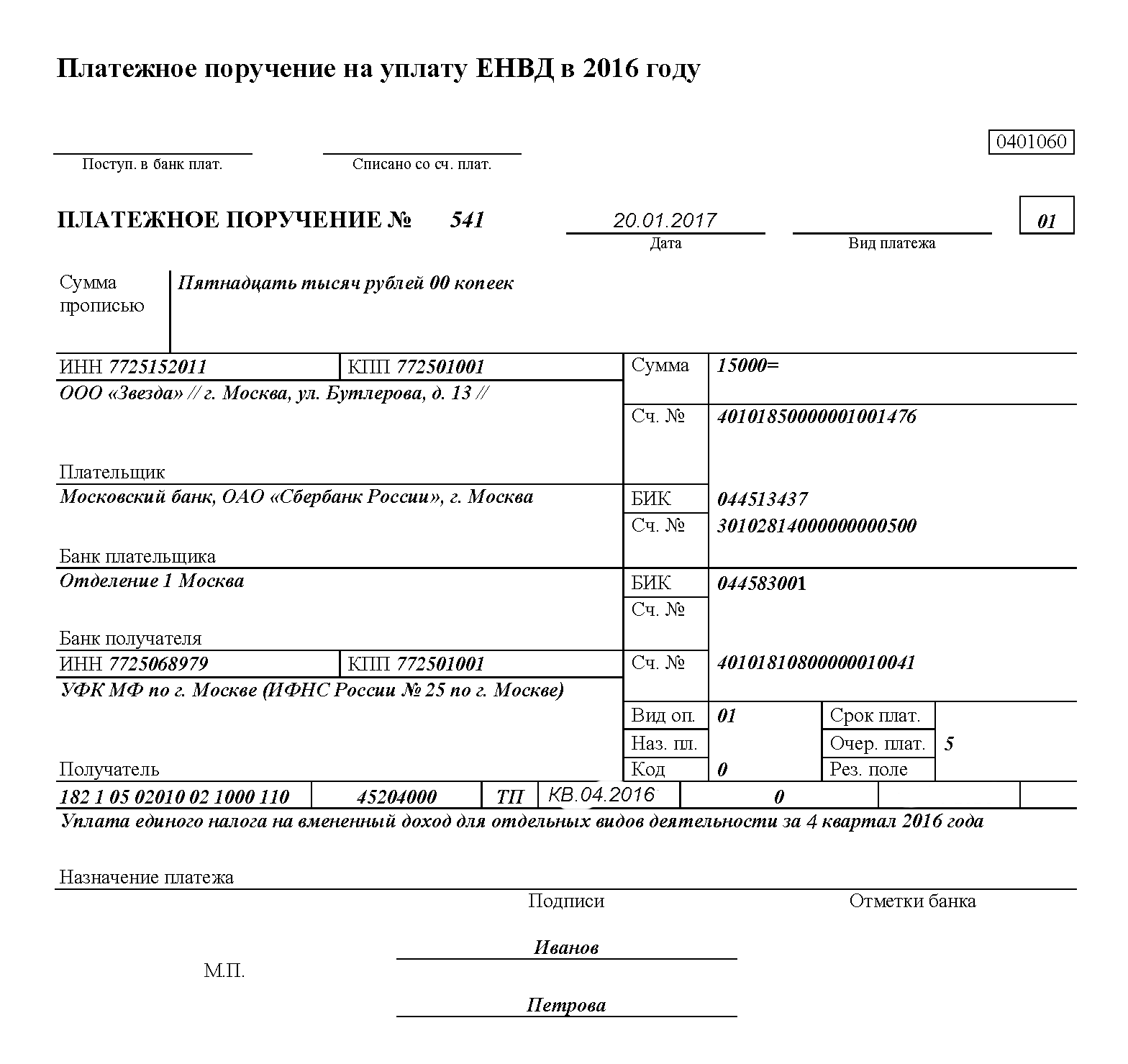

Образец платежного поручения по ЕНВД за 4 квартал 2016 годаВ платежном поручении на уплату ЕНВД впишите:

Вы обязаны заплатить ЕНВД за 4 квартал 2016 года, если ваша фирма состоит на учете в налоговой инспекции как плательщик этого налога (п. 2 ст. 346.28 НК РФ). Срок уплаты ЕНВД за 4 квартал 2016 года — в нашей статье.

Отметим, что перечислить в бюджет ЕНВД вам придется, даже если вы приостановили деятельность, но не снялись с учета в качестве плательщика этого налог.

В какой срок перечислить ЕНВД за 4 кварталЗаплатить в бюджет ЕНВД следует не позднее 25 числа месяца, следующего за налоговым периодом (п. 1 ст. 346.32 НК РФ). Налоговый период по ЕНВД — квартал (ст. 346.30 НК РФ). Поэтому срок уплаты ЕНВД за 4 квартал 2016 года — не позднее 25 января 2017 года .

ЕНВД вы должны заплатить в бюджет того муниципального образования, где вы ведете деятельность, облагаемую ЕНВД. А каждому муниципальному образованию присвоен отдельный код ОКТМО. Поэтому если у вас несколько объектов в разных муниципальных образованиях, но подведомственных одной налоговой инспекции, вам придется перечислять ЕНВД несколькими платежками.

Распределите сумму ЕНВД к уплате пропорционально налоговой базы по каждому муниципальному образованию.

Напомним, что срок сдачи декларации по ЕНВД за 4 квартал — не позднее 20 января 2017 года .

Пени по ЕНВДЕсли вы перечислите ЕНВД за 4 квартал 2016 года после 25 октября, вам начислят пени.

Формула для расчета пени следующая (ст. 75 НК РФ):

С 1 января 2016 года ставка рефинансирования приравнена к ключевой ставке (Указание ЦБ РФ от 11.12.2015 № 3894-У). А с 14 июня 2016 года действует ключевая ставка 10,5% годовых (Информация ЦБ РФ от 10.06.2016). Поэтому при расчете пени за неуплату налога за 4 квартал 2016 года налоговики будут применять ставку 10,5%. А количество дней опоздания будут отсчитывать с 26 октября. За день, когда вы уплатили налог, пени не начисляются. Покажем расчет пени на примере.

Пример. Расчет пени за невовремя уплаченный ЕНВДООО «Ромашка» уплатило ЕНВД за 4 квартал 2016 года 31 января 2017 года. Сумма налога – 35 000 руб. Покажем, какую сумму пени должна будет перечислить организация.

Срок уплаты ЕНВД за 4 квартал 2016 года – 25 января. А ООО «Ромашка» перечислило налог только 31 января. Опоздание составило 6 дней. Поэтому организация должна будет заплатить пени в сумме 73,5 руб. (35 000 руб. х 6 дн. х 1/300 х 10,5%).

Если налоговики выявят, что вы не заплатили ЕНВД при налоговой проверке, вам придется заплатить штраф (ст. 122 НК РФ ). В некоторых случаях должностных лиц организации могут привлечь к также административной (ст. 15.11 КоАП РФ ) или уголовной ответственности (ст. 199 УК РФ ).

Размер штрафа за неуплату или неполную уплату налога по статье 122 Налогового кодекса РФ составляет 20 процентов от суммы неуплаченного налога. Если инспекторы докажут, что неуплата произошла вследствие умышленного занижения налоговой базы или других неправомерных действий (бездействия), то штраф возрастет до 40 процентов.

Как заполнить декларацию по ЕНВД за 4 квартал 2016 года? Покажем на примере и приведем образец заполнения декларации.

Срок сдачи декларации по ЕНВД за 4 квартал 2016 годаПо итогам 4 квартала 2016 года нужно отчитаться не позднее 20 января 2017 года (приказ ФНС России от 22.12.2015 № ММВ-7-3/590@).

Бланк декларации за 4 кварталПо ссылке ниже вы можете скачать действующую форму декларации по ЕНВД в формате эксель.

Скачать бланк декларации по ЕНВД за 4 квартал 2016 года в формате excel

Скачать бланк декларации по ЕНВД за 4 квартал 2016 года в формате excel

Какие изменения произошли в декларации? В основном разделе декларации – разделе 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности» – добавлена строка 105 «Ставка налога». Дело в том, что с 1 января 2016 года регионы получили право устанавливать льготные тарифы ЕНВД в зависимости от категории налогоплательщика и вида деятельности. Ставку власти могут снижать с 15 до 7,5%. Поэтому в строке 105 декларации по ЕНВД указывают применяемую ставку – общую (15%) либо льготную.

На титульном листе декларации по ЕНВД больше нет поля для проставления печати. Также изменили штрих-коды отдельных листов декларации.

Бланки всех отчетных форм смотрите в электронном журнале «Упрощенка». Скачайте счет на подписку прямо сейчас, пока не пришла горячая отчетная пора!

Состав декларации по ЕНВД за 4 кварталДекларация по ЕНВД за 4 квартал состоит из:

При заполнении декларации по ЕНВД значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа. Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом: например, для первой страницы – «001», для десятой страницы – «010».

При заполнении декларации по ЕНВД должны использоваться чернила черного, фиолетового или синего цвета. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, а также двусторонняя печать декларации на бумажном носителе и скрепление листов декларации, приводящее к порче бумажного носителя.

Каждому показателю декларации по ЕНВД за 4 квартал 2016 года соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»). Для десятичной дроби используются два поля, разделенные знаком "точка". Первое поле соответствует целой части десятичной дроби, второе – дробной части десятичной дроби.

Заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: при указании десятизначного ИНН организацией в поле «ИНН» из двенадцати знакомест показатель заполняется следующим образом «5024002119--».

При представлении декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест.

Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

При заполнении декларации по ЕНВД в верхней части каждой страницы указываются ИНН и КПП организации.

При представлении в налоговый орган по месту учета организацией-правопреемником декларации по ЕНВД за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в титульном листе по реквизиту «по месту учета» указывается код «215», а в верхней его части указываются ИНН и КПП по месту нахождения организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации. В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности. В разделе 1 декларации указывается код по ОКТМО того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика ЕНВД реорганизованная организация. Коды форм реорганизации и код ликвидации организации (обособленного подразделения) приведены в Приложении № 2 к Порядку заполнения декларации.

Рассчитать и заплатить ЕНВД за 4 квартал 2016 года поможет наша статья. Смотрите пример расчета и образец платежного поручения.

Форма декларации по ЕНВД Заполните декларацию по ЕНВД по форме, утвержденной приказом ФНС России от 04.07.2014 № ММВ-7-3/353 (в редакции приказа ФНС России от 22.12.2015 № ММВ-7-3/590).

Заполните декларацию по ЕНВД по форме, утвержденной приказом ФНС России от 04.07.2014 № ММВ-7-3/353 (в редакции приказа ФНС России от 22.12.2015 № ММВ-7-3/590).

Внимание! Форма декларации по ЕНВД изменилась . но сдавать по новой форме нужно начиная с отчета за 1 квартал 2017 года. Поэтому за 4 квартал используйте декларацию, которая утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/353

Расскажем, как заполнить декларацию по ЕНВД за 4 квартал 2016 года.

Общие правила такие. Стоимостные показатели округляйте по правилам арифметики, значения меньше 50 коп. отбрасывайте, а 50 коп. и более – округляйте до полного рубля.

Физические показатели также указывайте в целых единицах. Округляйте их по тем же правилам. А вот значение коэффициента К2 округлите до третьего знака после запятой.

Декларация по ЕНВД состоит из:

Заполните декларацию по ЕНВД в таком порядке. Начните с раздела 2. Заполните раздел 2 по каждому виду деятельности. Затем впишите показатели в раздел 3. После этого отразите сумму налога к уплате в разделе 1. И наконец, заполните титульный лист. Теперь дадим комментарии по заполнению каждого раздела.

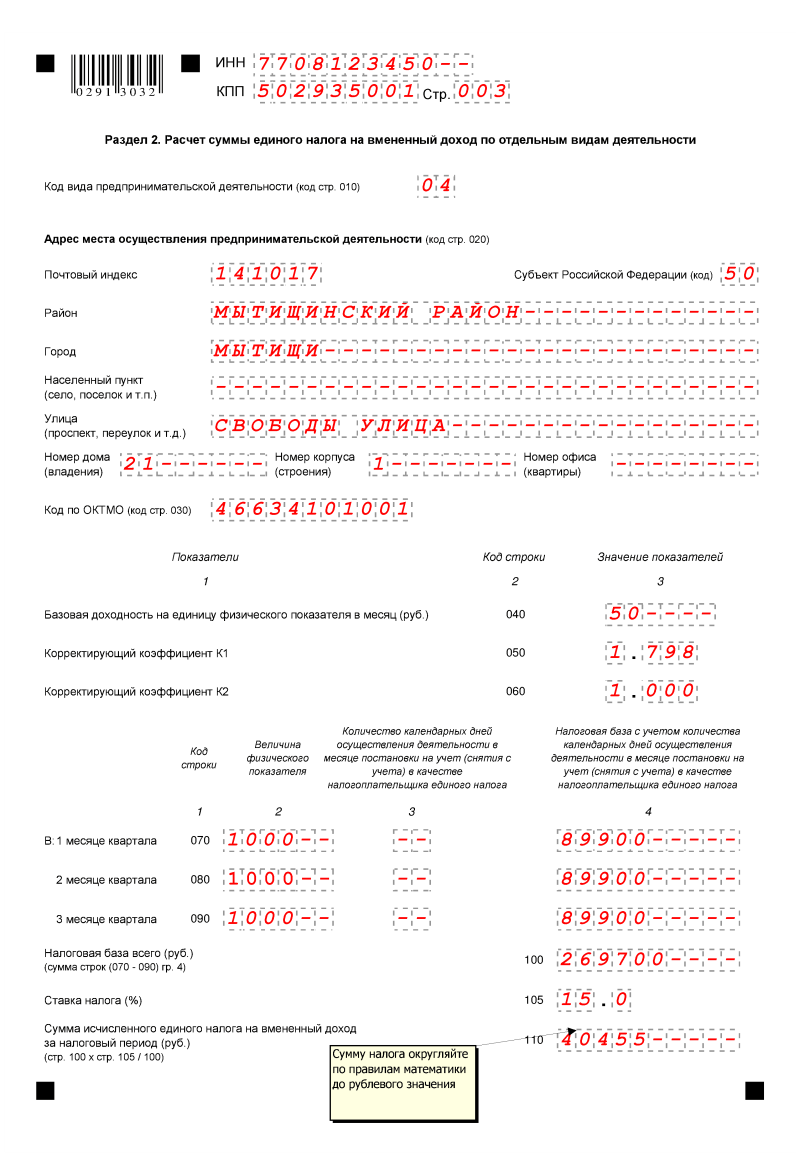

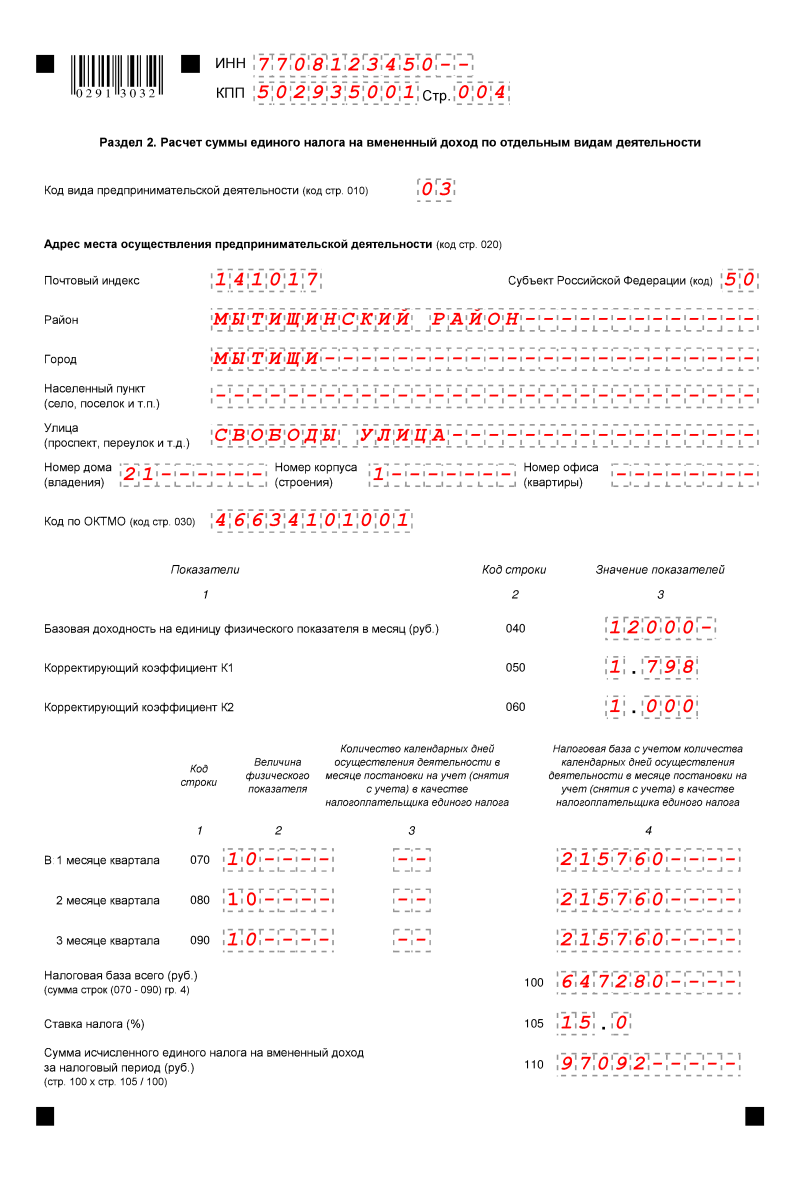

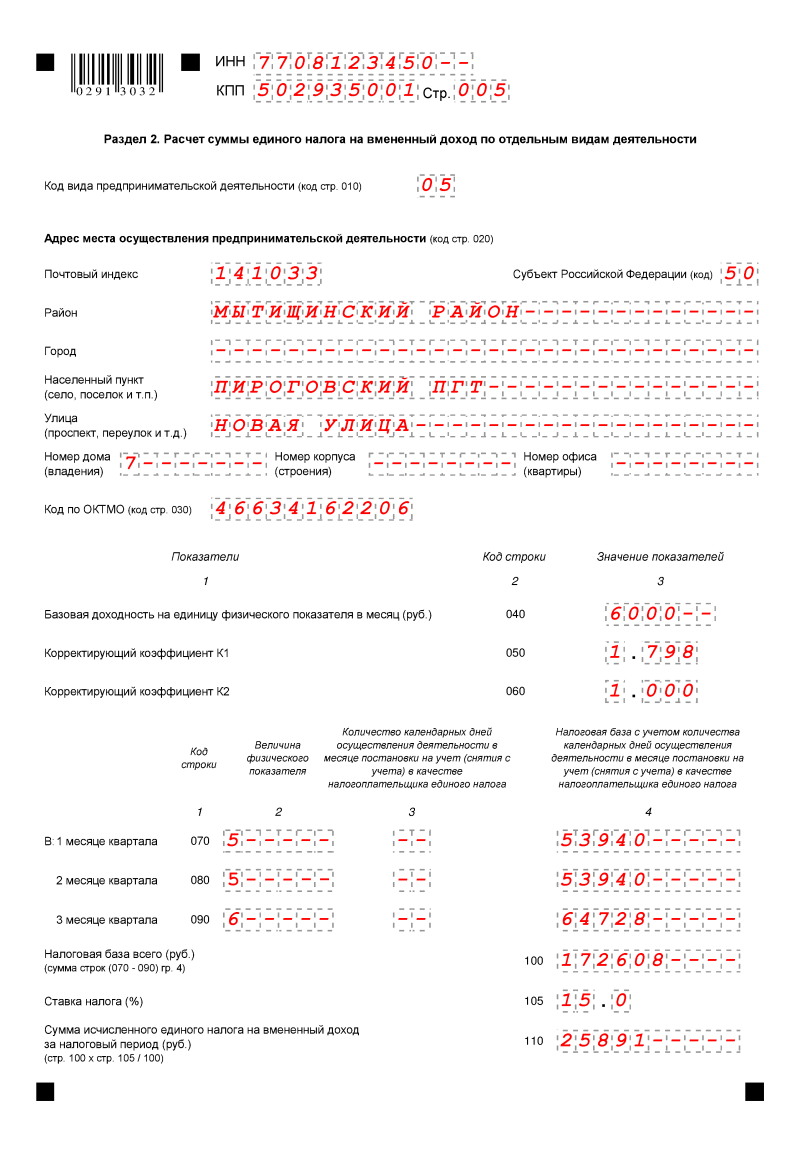

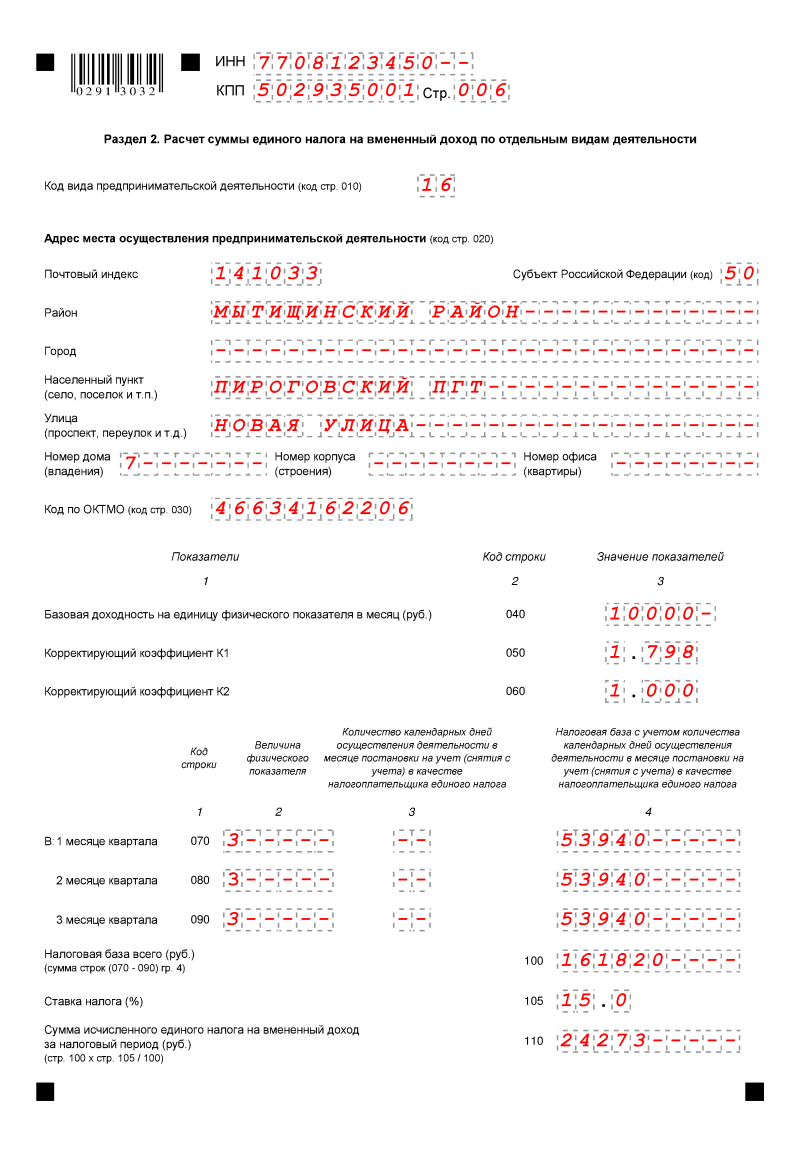

Раздел 2 декларации за 4 квартал «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности»Заполните отдельные разделы 2 по каждому виду деятельности и по каждому коду ОКТМО, если вы ведете одну и ту же деятельность в разных муниципальных образованиях.

В строке 010 раздела 2 укажите код вашего вида деятельности. Этот код узнайте из приложения № 5 к порядку заполнения декларации по ЕНВД. Так, для розничной торговли через магазины и павильоны с торговыми залами установлен код 07, для автотранспортных услуг по перевозке грузов – 06.

В строке 020 укажите адрес, по которому вы ведете деятельность, облагаемую ЕНВД. В строке 030 поставьте код ОКТМО.

В строке 040 запишите базовую доходность для вашего вида деятельности (п. 3 ст. 346.29 НК РФ). В строках 050 будут корректирующие коэффициенты К1 и К2. В 2016 году действует коэффициент К1 1,798. А К2 для вашего вида бизнеса вы узнаете из местного закона.

В строках 070 – 090 укажите физические показатели за октябрь, ноябрь, декабрь 2016 года и рассчитайте налоговую базу по ЕНВД за каждый месяц. А в строке 100 укажите налоговую базу за весь 4 квартал 2016 года. В строке 105 будет ставка налога – 15% или пониженная. В строке 110 запишите сумму начисленного ЕНВД.

Раздел 3 декларации за 4 квартал «Расчет суммы единого налога на вмененный доход за налоговый период»В строке 005 поставьте 1, если отчитываетесь за организацию или за предпринимателя, имеющего работников. Укажите 2, если составляете декларацию за предпринимателя, не выплачивающего доходы физлицам.

В строке 010 запишите общую сумму начисленного ЕНВД за 4 квартал. Возьмите этот показатель из строки 110 всех заполненных разделов 2.

В строке 020 укажите общую сумму перечисленных с выплат работникам за 4 квартал страховых взносов и выданных работникам больничных пособий, на которые вы можете уменьшить ЕНВД.

В строке 030 поставьте сумму взносов, которые уплатил за себя предприниматель, не выплачивающий доходы физлицам.

Если вы отчитываетесь за фирму или за предпринимателя, являющегося работодателем, в строке 040 укажите разницу между показателями строк 010 и 020. При этом значение в строке 040 не может быть меньше 50% от величины показателя в строке 020.

Например, сумма начисленного ЕНВД в строке 010 – 35 000 руб. а уплаченные взносы в строке 020 составили 20 000 руб. Тогда в строке 040 вы запишете величину, не превышающую 50% от начисленного ЕНВД, то есть 17 500 руб. (35 000 руб. х 50%).

Если вы отчитываетесь за предпринимателя, не выплачивающего доходы физлицам, укажите в строке 040 разницу между показателями строк 010 и 030. Если же разница получилась отрицательной, в строке 040 поставьте 0.

Раздел 1 декларации за 4 квартал «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»В строке 010 укажите код ОКТМО, по которому вы будете платить налог. А в строке 020 поставьте сумму ЕНВД к уплате по этому ОКТМО. Если вы платите ЕНВД по разным ОКТМО, заполните соответствующее количество блоков из строк 010 и 020 в разделе 1.

Титульный листНа титульном листе укажите все необходимые реквизиты вашей организации или предпринимателя, а также код ИФНС, в которую вы отчитываетесь. Поскольку вы составляете декларацию за 4 квартал 2016 года, код налогового периода.

Бланки всех отчетных форм смотрите в электронном журнале «Вмененка». На нашем сайте вы можете оформить подписку на издание на хороших условиях.

Подборка статей по теме ЕНВД в 2017 годуВ помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

Образец заполнения декларации по ЕНВД за 4 кварталНиже приводим образец заполнения декларации по ЕНВД за 4 квартал 2016 года.

1.1. Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности (далее - Декларация) заполняется налогоплательщиками, осуществляющими предпринимательскую деятельность, облагаемую единым налогом на вмененный доход на территории муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга.

II. Общие требования к порядку заполнения и представления Декларации2.1. При заполнении Декларации значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

2.2. Страницы Декларации имеют сквозную нумерацию, начиная с Титульного листа. вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа. Показатель номера страницы (поле "Стр."), имеющий три знакоместа, записывается следующим образом: Например, для первой страницы - "001"; для десятой страницы - "010".

2.3. При заполнении Декларации должны использоваться чернила черного, фиолетового или синего цвета. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Не допускается двусторонняя печать Декларации на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

2.4. Каждому показателю Декларации соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка"). Для десятичной дроби используются два поля, разделенные знаком "точка". Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби. Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа. При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу. Заполнение текстовых полей бланка Декларации осуществляется заглавными печатными символами. В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: при указании десятизначного идентификационного номера налогоплательщика (далее - ИНН) организацией в поле "ИНН" из двенадцати знакомест показатель заполняется следующим образом "5024002119--". При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

2.5. При заполнении Декларации в верхней части каждой страницы указываются ИНН и код причины постановки на учет (далее - КПП) организации в соответствии с пунктом 3.2 настоящего Порядка .

2.6. При представлении в налоговый орган по месту учета организацией-правопреемником Декларации за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту "по месту учета" указывается код "215", а в верхней его части указываются ИНН и КПП по месту нахождения организации-правопреемника. В реквизите "налогоплательщик" указывается наименование реорганизованной организации. В реквизите "ИНН/КПП реорганизованной организации" указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности. В Разделе 1 Декларации указывается код Общероссийского классификатора территорий муниципальных образований ОК 033-2013 (далее - код по ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика единого налога на вмененный доход реорганизованная организация. Коды форм реорганизации и код ликвидации организации (обособленного подразделения) приведены в Приложении № 2 к настоящему Порядку .

III. Порядок заполнения Титульного листа Декларации3.1. Титульный лист Декларации заполняется налогоплательщиком, за исключением раздела "Заполняется работником налогового органа".

1) ИНН, а также КПП, который присвоен организации как налогоплательщику единого налога на вмененный доход тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям предусмотрены в пункте 2.6 настоящего Порядка ). Для российской организации указываются: ИНН и КПП по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (с кодом причины постановки на учет "35" (постановка на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности) в 5-6 позиции КПП) - согласно Уведомлению о постановке на учет организации - налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления деятельности, подлежащей налогообложению единым налогом на вмененный доход по форме № 9-ЕНВД-3. утвержденной приказом Министерства Российской Федерации по налогам и сборам от 19 декабря 2002 года № БГ-3-09/722 "Об утверждении форм документов и порядка постановки на учет налогоплательщиков единого налога на вмененный доход в налоговых органах по месту осуществления предпринимательской деятельности" (зарегистрирован Министерством юстиции Российской Федерации 8 января 2003 года, регистрационный номер 4097; Российская газета, 2003, 18 января) (далее -приказ МНС России от 19 декабря 2002 года № БГ-3-09/722 )*, или согласно Уведомлению о постановке на учет российской организации в налоговом органе на территории Российской Федерации по форме № 1-3-Учет. утвержденной приказом Федеральной налоговой службы от 1 декабря 2006 года № САЭ-3-09/826@ "Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 27 декабря 2006 года, регистрационный номер 8683; Российская газета, 2007, 12 января), с изменениями, внесенными приказами Федеральной налоговой службы от 16 июля 2008 года № ММ-3-6/314@ (зарегистрирован Министерством юстиции Российской Федерации 31 июля 2008 года, регистрационный номер 12064; Российская газета, 2008, 8 августа) и от 15 февраля 2010 года № ММ-7-6/54@ (зарегистрирован Министерством юстиции Российской Федерации 23 марта 2010 года, регистрационный номер 16695; Российская газета, 2010, 31 марта) (далее - приказ ФНС России от 1 декабря 2006 года № САЭ-3-09/826 @)** илиприказом Федеральной налоговой службы от 11 августа 2011 года № ЯК-7-6/488@ "Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 14 сентября 2011 года, регистрационный номер 21794; Российская газета, 2011, 23 сентября), с изменениями, внесенными приказом Федеральной налоговой службы от 31 января 2013 года № ММВ-7-6/48@ (зарегистрирован Министерством юстиции Российской Федерации 25 февраля 2013 года, регистрационный номер 27284; Российская газета, 2013, 13 марта) (далее - приказ ФНС России от 11 августа 2011 года № ЯК-7-6/488@ ).

*** Вероятно, ошибка оригинала. Следует читать: "N ММВ-7-6/1@". *** Вероятно, ошибка оригинала. Следует читать: "N ММВ-7-6/941@".

Для иностранной организации ИНН и КПП по месту учета в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности указываются на основании Свидетельства о постановке на учет в налоговом органе по форме № 2401ИМД и (или) Информационного письма об учете в налоговом органе отделения иностранной организации по форме № 2201И. утвержденных приказом Министерства Российской Федерации по налогам и сборам от 7 апреля 2000 года № АП-3-06/124 "Об утверждении Положения об особенностях учета в налоговых органах иностранных организаций" (зарегистрирован Министерством юстиции Российской Федерации 2 июня 2000 года, регистрационный номер 2258; "Бюллетень нормативных актов федеральных органов исполнительной власти", 2000, 19 июня), с изменениями, внесенными приказом Министерства финансов Российской Федерации от 30 сентября 2010 года № 117н (зарегистрирован Министерством юстиции Российской Федерации 11 ноября 2010 года, регистрационный номер 18935; Российская газета, 2010, 24 ноября) (далее - приказ МНС России от 7 апреля 2000 года № АП-3-06/124 )*** или согласно Уведомлению о постановке на учет иностранной организации в налоговом органе по форме № 11УП-Учет. утвержденной приказом Федеральной налоговой службы от 13 февраля 2012 года № ММВ-7-6/80@ "Об утверждении форм, порядка их заполнения и форматов документов, используемых при учете иностранных организаций в налоговых органах" (зарегистрирован Министерством юстиции Российской Федерации 5 апреля 2012 года, регистрационный номер 23733; Российская газета, 2012, 20 апреля), с изменениями, внесенными приказом Федеральной налоговой службы от 24 апреля 2013 года № ММВ-7-6/155@ (зарегистрирован Министерством юстиции Российской Федерации 25 июня 2013 года, регистрационный номер 28888; Российская газета, 2013, 10 июля) (далее - приказ ФНС России от 13 февраля 2012 года № ММВ-7-6/80@ ).

Для индивидуального предпринимателя указывается: ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме № 12-2-4, утвержденной приказом МНС России от 27 ноября 1998 года № ГБ-3-12/309, или со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме № 09-2-2. утвержденной приказом МНС России от 3 марта 2004 года № БГ-3-09/178. или согласно Свидетельству о постановке на учет физического лица в налоговом органе на территории Российской Федерации по форме № 2-1-Учет. утвержденной приказом ФНС России от 1 декабря 2006 года № САЭ-3-09/826@. или согласно Свидетельству о постановке на учет физического лица в налоговом органе по форме № 2-1-Учет. утвержденной приказом ФНС России от 11 августа 2011 года № ЯК-7-6/488@ . ИНН и КПП по реквизиту "ИНН/КПП реорганизованной организации" указываются с учетом положений пункта 2.6 настоящего Порядка ;

2) номер корректировки. При представлении в налоговый орган первичной Декларации по реквизиту "номер корректировки" проставляется "0--", при представлении уточненной Декларации - указывается номер корректировки (например, "1--", "2--" и так далее);

3) налоговый период, за который представляется Декларация. Коды, определяющие налоговый период, приведены в Приложении № 1 к настоящему Порядку ;

4) отчетный год, за который представляется Декларация;

5) код налогового органа, в который представляется Декларация (согласно документам о постановке на учет в налоговом органе, приведенным в пункте 3.2 настоящего Порядка );

6) код места представления Декларации по месту учета налогоплательщика согласно Приложению № 3 к настоящему Порядку ;

7) полное наименование организации в соответствии с ее учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо построчно полностью фамилия, имя, отчество**** индивидуального предпринимателя;

8) код вида экономической деятельности налогоплательщика согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД);

(Подпункт в редакции, введенной в действие с 12 февраля 2016 года приказом ФНС России от 22 декабря 2015 года № ММВ-7-3/590@. применяется начиная с представления налоговой декларации за I квартал 2016 года. - См.предыдущую редакцию )

11) номер контактного телефона налогоплательщика;

12) количество страниц, на которых составлена Декларация;

13) количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика), приложенных к Декларации.

3.3. В разделе Титульного листа "Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю" указывается:

1) в случае подтверждения достоверности и полноты сведений в Декларации руководителем организации-налогоплательщика или индивидуальным предпринимателем-налогоплательщиком - "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика - "2";

2) при представлении Декларации налогоплательщиком - организацией в поле "фамилия, имя, отчество****" - построчно полностью фамилия, имя, отчество* руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

(Подпункт в редакции, введенной в действие с 12 февраля 2016 года приказом ФНС России от 22 декабря 2015 года № ММВ-7-3/590@. применяется начиная с представления налоговой декларации за I квартал 2016 года. - См.предыдущую редакцию )

3) при представлении Декларации налогоплательщиком - индивидуальным предпринимателем поле "фамилия, имя, отчество****" не заполняется. Проставляется только личная подпись и дата подписания;

4) при представлении Декларации представителем налогоплательщика - физическим лицом в поле "фамилия, имя, отчество****" - построчно полностью фамилия, имя, отчество <*> представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

5) при представлении Декларации представителем налогоплательщика - юридическим лицом в поле "фамилия, имя, отчество****" - построчно полностью фамилия, имя, отчество <*> физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица подтверждать достоверность и полноту сведений, указанных в Декларации.

**** Отчество при наличии. В поле "наименование организации - представителя налогоплательщика" указывается наименование юридического лица - представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле "фамилия, имя, отчество*" и дата подписания;

(Абзац в редакции, введенной в действие с 12 февраля 2016 года приказом ФНС России от 22 декабря 2015 года № ММВ-7-3/590@. применяется начиная с представления налоговой декларации за I квартал 2016 года. - См.предыдущую редакцию )

6) в поле "Наименование документа, подтверждающего полномочия представителя" указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.4. Раздел "Заполняется работником налогового органа" содержит сведения о представлении Декларации:

3) количество листов подтверждающих документов или их копий, приложенных к Декларации;

5) номер, под которым зарегистрирована Декларация;

6) фамилию и инициалы имени и отчества**** работника налогового органа, принявшего Декларацию;

7) подпись работника налогового органа, принявшего Декларацию.

IV. Порядок заполнения Раздела 1 "Сумма единого налога на вмененный доход, подлежащая уплате в бюджет" Декларации1) в каждом блоке строк с кодами строк 010-020: - по строке 010 - код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту осуществления деятельности (месту постановки на учет налогоплательщика единого налога на вмененный доход). При заполнении кода по ОКТМО, под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода по ОКТМО 12445698 в поле "Код по ОКТМО" записывается одиннадцатизначное значение "12445698---";

2) по строке 020 - сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период. Значение показателя по данному коду строки определяется как произведение значения показателя по строке 040раздела 3 Декларации и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 Декларации с указанным кодом по ОКТМО к значению показателя по строке 010раздела 3 Декларации .

4.2. Сведения, указанные в разделе 1 Декларации. в строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" подтверждаются подписью лица из числа лиц, указанных в пункте 3.3 настоящего Порядка. и проставляется дата подписания данного раздела.

4.3. В случае недостаточности строк, имеющих код 010, следует заполнить необходимое количество листов раздела 1 Декларации .

5.1. Раздел 2 Декларации заполняется налогоплательщиком отдельно по каждому виду осуществляемой им предпринимательской деятельности. При осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах раздел 2 Декларации заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду по ОКТМО).

1) по строке 010 - код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется данный раздел Декларации, в соответствии с Приложением № 5 к настоящему Порядку ;

2) по строке 020 - полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 (код субъекта Российской Федерации указывается в соответствии с Приложением № 6 к настоящему Порядку );

3) по строке 030 - код по ОКТМО места осуществления деятельности;

4) по строке 040 - значение базовой доходности на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности;

(Подпункт в редакции, введенной в действие с 12 февраля 2016 года приказом ФНС России от 22 декабря 2015 года № ММВ-7-3/590@, применяется начиная с представления налоговой декларации за I квартал 2016 года. - См.предыдущую редакцию )

5) по строке 050 - значение установленного на календарный год коэффициента-дефлятора К1;

6) по строке 060 - значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности;

7) по строкам 070-090: - в графе 2 - значения физического показателя по соответствующему виду предпринимательской деятельности в каждом месяце налогового периода; - в графе 3 - количество календарных дней осуществления предпринимательской деятельности в месяце постановки на учет (в месяце снятия с учета) в качестве налогоплательщика единого налога, которое рассчитывается, соответственно: - начиная с даты постановки организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога на вмененный доход до конца календарного месяца, в котором налогоплательщик был поставлен на учет; - с первого дня календарного месяца, в котором налогоплательщик снимается с учета, до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога на вмененный доход; - в графе 4 - налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода (произведение значений показателей по кодам строк 040, 050, 060, а также (070 или 080 или 090). В случае, если в течение налогового периода организация или индивидуальный предприниматель были поставлены на учет (сняты с учета) в качестве налогоплательщика единого налога на вмененный доход, то налоговая база за каждый календарный месяц налогового периода определяется как произведение значений показателей по кодам строк 040, 050, 060, а также (070 или 080 или 090) с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика единого налога на вмененный доход. Если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика единого налога на вмененный доход в налоговом органе, в который представлена Декларация, то во всех знакоместах полей по строкам 070-090 графы 3 проставляются прочерки;

8) по строке 100 - налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (сумма значений показателей по кодам строк (070-090) гр.4);

9) по строке 105 - ставка налога в размере 15% либо ставка налога, установленная нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

(Подпункт дополнительно включен с 12 февраля 2016 года приказом ФНС России от 22 декабря 2015 года № ММВ-7-3/590@, применяется начиная с представления налоговой декларации за I квартал 2016 года)

Подпункт 9 предыдущей редакции с 12 февраля 2016 года считается подпунктом 10 настоящей редакции - приказ ФНС России от 22 декабря 2015 года № ММВ-7-3/590@, применяется начиная с представления налоговой декларации за I квартал 2016 года.

10) по строке 110 - сумма исчисленного за налоговый период единого налога на вмененный доход по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (значение показателя по коду строки 100 x стр.15/100).

(Подпункт в редакции, введенной в действие с 12 февраля 2016 года приказом ФНС России от 22 декабря 2015 года № ММВ-7-3/590@, применяется начиная с представления налоговой декларации за I квартал 2016 года. - См.предыдущую редакцию )

1) по строке 005 - признак налогоплательщика: - при представлении Декларации организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения работникам, занятым в сферах деятельности налогоплательщика, по которым уплачивается единый налог, проставляется "1"; - при представлении Декларации индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам, проставляется "2";

2) по строке 010 - сумма исчисленного за налоговый период единого налога на вмененный доход. Значение данного показателя определяется как сумма значений показателей по строке 110 всех заполненных листов раздела 2 Декларации ;

3) по строке 020 - сумма страховых взносов, платежей и расходов, предусмотренных пунктом 2 статьи 346.32 Кодекса. на которые может быть уменьшена сумма исчисленного за налоговый период единого налога на вмененный доход в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог;

4) по строке 030 - сумма страховых взносов, уплаченных индивидуальным предпринимателем в Пенсионный фонд Российской Федерации и в Федеральный фонд обязательного медицинского страхования в фиксированном размере;

5) по строке 040 - общая сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период.

6.2. При представлении декларации организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения работникам, занятым в сферах деятельности налогоплательщика, по которым уплачивается единый налог (при значении показателя по строке 005, равном "1"), значение показателя по строке 040 определяется как разность значений показателей по кодам строк 010 и 020. В этом случае значение показателя по строке 040 не может быть меньше, чем 50 процентов от суммы исчисленного единого налога (строка 010).

6.3. При представлении декларации индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам (при значении показателя по строке 005, равном "2"), значение показателя по строке 040 определяется как разность значений показателей по кодам строк 010 и 030. В этом случае значение показателя по строке 040 должно быть больше или равно нулю.

Коды налоговых периодов