Категория: Бланки/Образцы

Заявителями на получение государственной услуги являются юридические лица по месту нахождения их обособленных подразделений, имеющих отдельный баланс, расчетный счет и начисляющих выплаты и иные вознаграждения в пользу физических лиц.

Государственная услуга включает в себя следующие подуслуги:

1. регистрация страхователя — юридического лица по месту нахождения обособленного подразделения;

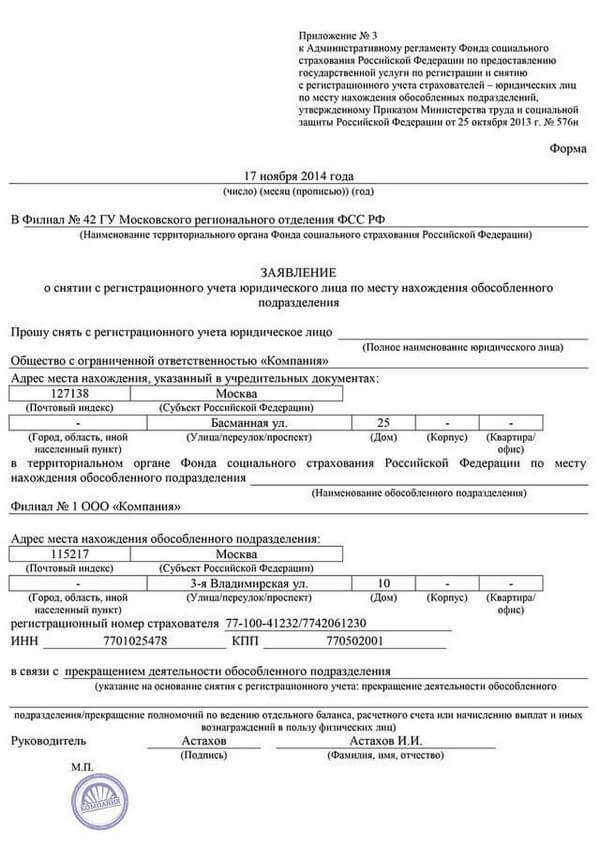

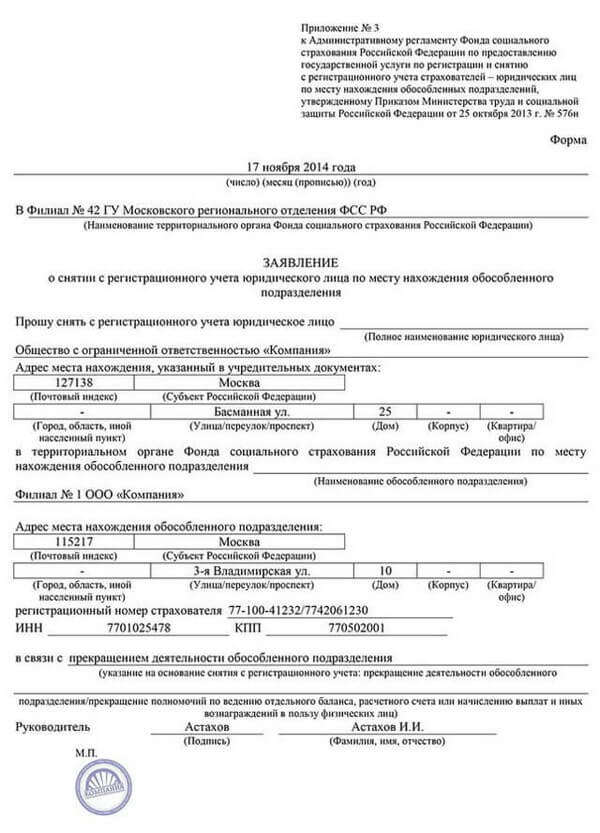

2. снятие с регистрационного учета страхователя — юридического лица по месту нахождения обособленного подразделения;

3. регистрация (снятие с регистрационного учета) страхователя — юридического лица, снятие с регистрационного учета в связи с изменением места нахождения обособленного подразделения.

Расчётное время:В течение 5 рабочих дней

Результат предоставления услуги:Результатом предоставления услуги по регистрации в качестве страхователя является выдача заявителю «Уведомления о регистрации в качестве страхователя юридического лица по месту нахождения обособленного подразделения в территориальном органе ФСС РФ», «Уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

При регистрации в качестве страхователя заявителю присваивается регистрационный номер страхователя.

При снятии с регистрационного учета в качестве страхователя заявителю выдается «Решение о снятии с регистрационного учета в территориальном органе ФСС РФ юридического лица по месту нахождения обособленного подразделения» на утвержденном бланке.

При регистрации страхователей (снятии с регистрационного учета) в связи с изменением места нахождения обособленного подразделения выдается (направляется) заявителю уведомление о регистрации.

Основания для отказа:Оснований для приостановления или отказа в предоставлении государственной услуги не предусмотрено

Способы обжалования:Заявитель имеет право обжаловать решения, принятые в процессе предоставления государственной услуги, а также действие (бездействие) должностных лиц территориальных органов ФСС РФ в досудебном и судебном порядке.

Жалоба может быть подана лично или направлена в письменной форме, в том числе — в форме электронного документа.

Жалоба остается без рассмотрения в следующих случаях:

-в обращении не указана фамилия заявителя и почтовый адрес, по которому должен быть направлен ответ;

-в жалобе содержатся оскорбительные выражения, угрозы жизни, здоровью и имуществу должностного лица, а также членов его семьи;

-текст жалобы не поддается прочтению;

-заявитель уже неоднократно получал ответ по аналогичной жалобе.

1.Жалоба подается вышестоящему органу контроля за уплатой страховых взносов, который рассматривает ее в течение 30 дней со дня ее регистрации.

2.Решения филиалов ГУ — РО ФСС РФ по РТ обжалуются в ГУ — РО ФСС РФ по РТ.

3.Решения ГУ — РО ФСС РФ по РТ обжалуются в центральном аппарате Фонда социального страхования Российской Федерации.

4.Решения центрального аппарата Фонда социального страхования Российской Федерации обжалуются в суде в порядке, установленном законодательством Российской Федерации.

Услуга предоставляется в филиале ГУ — РО ФСС РФ по РТ по месту нахождения обособленного подразделения юридического лица на основании заявления.

Заявление может быть представлено самостоятельно на личном приеме, направлено почтовым отправлением, а также в виде электронного документа — путем заполнения интерактивной формы на портале государственных и муниципальных услуг (www.gosuslugi.ru ).

Заявление о регистрации в качестве страхователя должно быть представлено заявителем в срок не позднее 30 дней со дня создания обособленного подразделения.

Рассмотрение заявления1.Услуга по регистрации в качестве страхователя осуществляется в срок, не превышающий пяти рабочих дней с момента получения последнего необходимого для регистрации документа на основании Заявления о регистрации в качестве страхователя юридического лица по месту нахождения обособленного подразделения.

2.Снятие с регистрационного учета осуществляется в срок, не превышающий пяти рабочих дней со дня получения последнего из необходимых для снятия с регистрационного учета страхователя документа, на основании Заявления о снятии с регистрационного учета в территориальном органе ФСС РФ юридического лица по месту нахождения обособленного подразделения.

3.При изменении места нахождения обособленного подразделения страхователь в течение месяца со дня указанных изменений подает в исполнительный орган ФСС по месту своей регистрации Заявление о регистрации в качестве страхователя юридического лица по месту нахождения обособленного подразделения с заполнением соответствующего раздела бланка Заявления.

Административный регламент Фонда социального страхования Российской Федерации по предоставлению государственной услуги по регистрации и снятию с регистрационного учета страхователей - юридических лиц по месту нахождения обособленных подразделений Скачать

Если обособленное подразделение (ОП) организации имеет свой баланс, расчетный счет и начисляет работникам выплаты, то страховые взносы за работающих в этом подразделении уплачиваются по месту его нахождения. И расчеты по взносам за каждый отчетный период подаются в ПФР и ФСС по месту нахождения ОП (Части 11, 12 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах. " (далее - Закон N 212-ФЗ)). Но как их заполнять и куда подавать, если посреди квартала (Части 1, 2 ст. 10 Закона N 212-ФЗ) ОП было ликвидировано? И как быстро все это надо сделать? В Законе N 212-ФЗ четко определен только один срок: на подачу сообщения о закрытии ОП (в произвольной форме) в отделения ПФР и ФСС по месту нахождения организации. На это у вас есть месяц со дня принятия решения о закрытии (Пункт 2 ч. 3 ст. 28 Закона N 212-ФЗ; Письмо Минздравсоцразвития России от 09.09.2010 N 2891-19). По поводу сроков представления других документов не сказано ничего. О взаимоотношениях с внебюджетными фондами при ликвидации обособленного подразделения мы и поговорим.

Рассчитываемся с внебюджетными фондамиСрок подачи отчетности в фонды в ситуации, когда обособленное подразделение прекращает вести деятельность, в Законе не установлен. Поэтому главное - представить ее в общие сроки представления отчетности:

- в ФСС - не позднее 15-го числа следующего за отчетным периодом месяца (Пункт 2 ч. 9 ст. 15 Закона N 212-ФЗ);

- в ПФР - не позднее 15-го числа второго месяца по окончании периода (Пункт 1 ч. 9 ст. 15 Закона N 212-ФЗ). Это относится и к персонифицированной отчетности (Статья 1, п. 2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ).

Нет в Законе N 212-ФЗ однозначного ответа и на вопрос, в какой срок нужно рассчитаться с внебюджетными фондами при закрытии ОП. Поэтому можно опираться на основные сроки уплаты обязательных платежей. То есть заплатить их надо не позднее 15-го числа месяца, следующего за тем, когда было закрыто ОП (Часть 5 ст. 15 Закона N 212-ФЗ).

За разъяснениями мы обратились к представителям ПФР и ФСС, и оказалось, что у них другое мнение по этому поводу.

Из авторитетных источников

Ильюхина Татьяна Митрофановна, начальник отдела Департамента правового обеспечения Фонда социального страхования РФ

"При закрытии до окончания года обособленного подразделения, имеющего отдельный баланс, расчетный счет и начисляющего выплаты в пользу физических лиц, следует:

- представить в отделение ФСС по месту нахождения обособленного подразделения до подачи заявления о снятии с учета ОП или одновременно с ним расчет по начисленным и уплаченным страховым взносам за период с начала года по день представления данного расчета включительно (Форма-4 ФСС РФ);

- уплатить начисленные, но еще не уплаченные страховые взносы в течение 15 календарных дней со дня подачи расчета.

То есть процедура аналогична той, которая применяется при ликвидации юрлица (Часть 15 ст. 15 Закона N 212-ФЗ)".

Такой же точки зрения придерживаются в ПФР.

Из авторитетных источников

Миклашевич Анатолий Вадимович, заместитель управляющего отделением Пенсионного фонда РФ по г. Москве и Московской области

"При закрытии обособленного подразделения нужно руководствоваться требованиями, которые установлены для случаев ликвидации юридического лица. В ПФР нужно будет представить расчет РСВ-1 ПФР (Форма РСВ-1 ПФР) за период с начала года по дату представления расчета, а также индивидуальные сведения о работающих застрахованных лицах за период с начала квартала по дату представления отчетности (Пункты 1, 2 ст. 9 Закона N 27-ФЗ)".

Ответственности за нарушение сроков, указанных представителями ФСС и ПФР, нет. Но чтобы сотрудники фондов после получения заявления о снятии ОП с учета лишний раз не дергали вас с отчетностью и уплатой взносов, лучше представить ее одновременно с заявлением и сразу все заплатить, не откладывая в долгий ящик.

Снимаемся с учета во внебюджетных фондах по месту нахождения ОПСроки, в которые нужно уведомить внебюджетные фонды на местах о том, что у вас закрывается ОП, тоже не установлены. Логично сообщить им об этом опять же в течение месяца - как это предусмотрено для подачи сообщения в фонд по месту нахождения организации.

В ФСС по месту нахождения ОП надо направить (Пункт 2 ч. 2, ч. 3 ст. 2.3 Федерального закона от 29.12.2006 N 255-ФЗ):

- заявление о снятии с регистрационного учета по установленной форме (Приложение N 5 к Порядку N 959н);

- копию решения о закрытии ОП, заверенную подписью руководителя и печатью;

- экземпляр уведомления о регистрации по месту нахождения подразделения, которое вы получали при постановке на учет (Подпункты 3, 4 п. 15 Порядка N 959н).

В ПФР по месту нахождения ОП надо подать (Пункт 3 ст. 11 Федерального закона от 15.12.2001 N 167-ФЗ):

- заявление о снятии с учета по установленной форме (Приложение 5 к Порядку N 296п);

- копию решения о закрытии ОП.

Если при ликвидации обособленного подразделения вы перевели его работников в другое подразделение, то в итоге часть выплат будет начислена им в одном ОП, а часть - в другом. Исходя из этих сумм будет рассчитываться размер страховых взносов, которые будут уплачены разными подразделениями (Часть 11 ст. 15 Закона N 212-ФЗ). После перевода работников база для начисления страховых взносов по ним будет рассчитываться с учетом всех выплат, полученных ими от вашей организации с начала года, независимо от того, в каких ОП они были сделаны (Письмо Минздравсоцразвития России от 12.03.2010 N 551-19). Напомним, в этом году не надо начислять взносы с доходов физлиц, превышающих 463 тыс. руб. нарастающим итогом за год (Части 4, 5 ст. 8 Закона N 212-ФЗ; п. 1 Постановления Правительства РФ от 27.11.2010 N 933).

Однако в расчетах РСВ-1 ПФР и 4 ФСС РФ, которые будет оформлять подразделение, пополнившееся работниками, нужно указать только те выплаты, которые были сделаны именно этим подразделением. Если же в расчете по "новому" ОП показать все доходы переведенных работников с начала года (в том числе и выплаченные в ликвидированном подразделении), то в фондах могут подумать, что вы им что-то недоплатили. Не стоит вводить в заблуждение проверяющих.

Пример . Расчет суммы выплат работнику, облагаемой страховыми взносами, при переводе его из одного ОП в другое

Работнику было начислено в одном ОП 400 тыс. руб. После этого его перевели в другое ОП, где к моменту сдачи РСВ-1 ПФР ему начислили еще 80 тыс. руб.

При заполнении расчета:

- в показатель "сумма выплат и иных вознаграждений, начисленных в пользу физических лиц. " включаются 80 тыс. руб. начисленных по этому работнику;

- в показатель "суммы, превышающие предельную величину базы для начисления страховых взносов. " включаются 17 тыс. руб. (400 тыс. руб. + 80 тыс. руб. - 463 тыс. руб.);

- в показатель "база для начисления страховых взносов. " - 63 тыс. руб. (463 тыс. руб. - 400 тыс. руб.).

Что касается персонифицированной отчетности (Статья 1 Закона N 27-ФЗ; п. 5 Инструкции), то: информация о выплатах, начисленных работнику в одном ОП, попадет в отчетность этого подразделения; информация о доходах, начисленных в другом ОП, - в отчетность другого ОП.

Однако к моменту перевода или же спустя некоторое время после перевода совокупный доход работника может превысить 463 тыс. руб. При этом сотрудники ПФР из отчетности данного подразделения увидят, что в нем появился новый работник, с доходов которого вы не начисляете взносы или какое-то время начисляли, но вскоре прекратили это делать. Конечно, у проверяющих могут возникнуть вопросы, ведь новому работнику выплачено не так много, а взносы уже не начисляются. Предвосхитить вопросы можно, добавив к отчетности пояснительную записку. Но это на ваше усмотрение (или если попросят сами сотрудники ПФР), такой обязанности у вас нет.

Предложи руководителю

Решение о закрытии ОП лучше датировать последним числом квартала. Тогда не будет проблем с доплатой взносов и подачей отчетности в фонды.

Если вашему руководству не принципиально, когда закрывать обособленное подразделение, то будет удобнее, если оно будет закрыто последним числом квартала. Тогда не придется делить выплаты работникам в расчетах разных ОП.

Развивая бизнес, «вмененщики» нередко открывают обособленные подразделения. Следует ли об открытии уведомлять какие-либо контролирующие органы? Нужно ли в данном случае вставать на учет в качестве плательщика ЕНВД? Как считать и платить ЕНВД и зарплатные налоги?

Для начала уточним, что же такое обособленное подразделение. Так, в соответствии с пунктом 2 статьи 11 НК РФ обособленное подразделение — любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Обособленное подразделение признается таковым независимо от того, отражено или нет его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Примечание. Рабочее место считается стационарным, если оно создается на срок более одного месяца

Статья 209 Трудового кодекса РФ определяет рабочее место как место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

Минфин России в письме от 01.08.2012 № 03-02-07/1-194 указал, что под оборудованием стационарного рабочего места подразумевается создание всех необходимых для исполнения трудовых обязанностей условий, а также само исполнение таких обязанностей. При этом форма организации работ, срок нахождения конкретного работника на созданном организацией стационарном рабочем месте не имеют значения для постановки на учет юрлица по месту нахождения его обособленного подразделения.

Итак, получается, что главное условие признания подразделения обособленным — это наличие в нем стационарного рабочего места. Поэтому создание даже одного стационарного рабочего места приводит к образованию обособленного подразделения.

Соответственно, если «вмененщик» ведет деятельность на территории, которая обособлена от места нахождения головной организации, но при этом рабочие места не созданы, обособленное подразделение не считается созданным. На это финансисты указали в письме от 03.02.2012 № 03-02-07/1-30.

К сведению: налоговое и гражданское законодательство использует понятие «обособленное подразделение организации». Однако индивидуальный предприниматель также может открыть новую точку торговли или оказания бытовых услуг, где тоже будут присутствовать стационарные рабочие места. И такая точка также будет являться обособленным подразделением.

Ставим обособленное подразделение на учетОбязанность налогоплательщиков поставить на учет обособленное подразделение прямо предусмотрена пунктом 1 статьи 83 НК РФ. Согласно положениям этого пункта организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

На основании пункта 2 статьи 23 НК РФ организации и индивидуальные предприниматели обязаны сообщать в налоговый орган по месту своего учета обо всех обособленных подразделениях, созданных на территории РФ (за исключением филиалов и представительств), и изменениях в ранее сообщенные сведения о таких обособленных подразделениях:

Именно на основании такого сообщения налоговый орган осуществляет постановку обособленного подразделения на учет. Аналогичный вывод содержится в письме Минфина России от 27.07.2012 № 03-02-07/1-191.

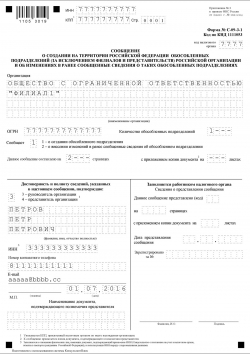

Сообщение об открытии обособленного подразделения подается по форме № С-09-3-1 «Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях».

Примечание. Форма № С-09-3-1 утверждена приказом ФНС России от 09.06.2011 № ММВ-7-6/362@

Образец заполненного сообщения о создании обособленного подразделения представлен ниже.

Нарушив сроки сообщения об открытии обособленного подразделения, организация или коммерсант могут быть привлечены к ответственности по статье 116 НК РФ. Штраф за данное нарушение составляет 10 000 руб.

Кроме того, следует помнить, что ведение деятельности через обособленное подразделение без постановки на учет в налоговом органе чревато штрафом в размере 10% от суммы дохода, полученного от такой деятельности, но не менее 40 000 руб. Как видно, эта сумма штрафа уже значительно больше.

Переводим обособленное подразделение на уплату ЕНВДОрганизации и коммерсанты, изъявившие желание перейти на «вмененку», обязаны встать на учет в качестве плательщиков ЕНВД в налоговом органе (п. 2 ст. 346.28 НК РФ). Для этого они подают заявление:

Примечание. Формы заявлений о переходе на уплату ЕНВД утверждены приказом ФНС России от 11.12.2012 № ММВ-7-6/941@.

А если головная организация, применяющая систему налогообложения в виде ЕНВД. решила открыть обособленное подразделение? Надо ли в данном случае подавать заявление о переходе этого подразделения на уплату единого налога? Давайте разберемся.

С одной стороны, исходя из нормы пункта 2 статьи 346.28 НК РФ, организация или индивидуальный предприниматель при открытии обособленного подразделения должны вставать на учет в качестве плательщика ЕНВД по каждому месту ведения «вмененной» деятельности.

Напомним, что система налогообложения в виде ЕНВД вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов (п. 1 ст. 346.26 НК РФ). Соответственно на территории каждого такого муниципального образования нормативными правовыми актами устанавливаются разные значения корректирующего коэффициента базовой доходности К2 (п. 3 ст. 346.26 НК РФ). Отсюда следует, что по одному и тому же виду «вмененной» деятельности в разных муниципальных образованиях коэффициент К2 может различаться. Что в свою очередь влияет на конечную сумму единого налога.

Таким образом, ссылаясь на абзац 2 пункта 2 статьи 346.28 НК РФ, специалисты финансового ведомства рекомендуют вставать на учет в качестве «вмененщиков» по каждому месту осуществления деятельности. Такие выводы содержатся в письмах Минфина России от 28.09.2011 № 03-11-06/3/105, от 08.06.2010 № 03-11-11/160, от 25.03.2010 № 03-11-11/76 и от 26.03.2010 № 03-11-04/3/47.

С другой стороны, есть пункт 2 статьи 346.28 НК РФ. Согласно этому пункту постановка на учет организации или индивидуального предпринимателя в качестве «вмененщика», осуществляющих деятельность на территориях нескольких муниципальных образований, где действует несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления деятельности, указанное первым в заявлении о постановке на учет в качестве плательщика единого налога.

На это указывает и Минфин России (письмо от 12.10.2010 № 03-11-11/264). При этом налоговые органы все же склонны с этим не соглашаться.

Для того чтобы избежать претензий со стороны контролирующих органов, можно поступить следующим образом. При открытии обособленных подразделений в том же городе, но в разных его районах, дополнительно регистрироваться в качестве «вмененщика» не обязательно. Если же организация или ИП решили открыть обособленное подразделение, например, в другом городском округе, то лучше все-таки встать на учет в качестве плательщика единого налога в налоговых органах, действующих на данных территориях.

Примечание. Такую позицию разделяет и Минфин России (письмо от 24.07.2013 № 03-11-11/29241)

К тому же не стоит забывать о том, что с 1 января 2013 года система налогообложения в виде ЕНВД применяется добровольно. Следовательно, налогоплательщик, имеющий обособленные подразделения как в одном муниципальном образовании, так и в разных, может выбирать различные налоговые режимы в отношении одного и того же вида деятельности. Такой вывод содержится в письме Минфина России от 01.07.2013 № 03-11-06/3/24980.

Как считать налоги по обособленному подразделениюРассчитывать единый налог на вмененный доход следует по каждому обособленному подразделению в отдельности. При этом необходимо учитывать разъяснения финансового ведомства, приведенные в письме от 23.05.2013 № 03-11-06/3/18486.

Так, если организация уже является «вмененщиком» и открывает обособленное подразделение в другом муниципальном образовании, единый налог в отношении этого подразделения рассчитывается с учетом положений пункта 10 статьи 346.29 НК РФ.

Согласно этому пункту размер вмененного дохода за квартал, в течение которого произведена постановка организации или ИП на учет в качестве плательщика единого налога, рассчитывается начиная с даты постановки на учет в качестве «вмененщика».

Размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением «вмененной» деятельности, рассчитывается с первого дня налогового периода до даты снятия с учета, указанной в уведомлении налогового органа о снятии организации или ИП с учета в качестве «вмененщика».

Если постановка на учет в качестве плательщика единого налога или снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается по следующей формуле:

ВД = БД × ФП. КД × КД1,

где ВД — сумма вмененного дохода за месяц;

БД — базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП — величина физического показателя;

КД — количество календарных дней в месяце;

КД1 — фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве плательщика единого налога.

То есть при расчете ЕНВД в указанных случаях следует учитывать фактическое количество дней ведения «вмененной» деятельности.

А если действующий «вмененщик» открывает обособленное подразделение в том же муниципальном образовании, где уже сам состоит на учете, исчисление суммы единого налога должно производиться в соответствии с пунктом 9 статьи 346.29 НК РФ. В этом случае при открытии обособленного подразделения меняется величина физического показателя. Согласно указанному пункту изменение величины физического показателя учитывается с начала того месяца, в котором оно произошло.

Уплата ЕНВД производится по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода по месту постановки на учет соответствующего обособленно??о подразделения в качестве «вмененщика» (п. 1 ст. 346.32 НК РФ).

Теперь поговорим об уплате обособленными подразделениями НДФЛ и страховых взносов.

Минфин России в письме от 20.12.2011 № 03-04-06/3-352 указал, что суммы НДФЛ, исчисленного и удержанного с доходов работников обособленного подразделения, должны быть перечислены по месту учета соответствующего обособленного подразделения.

Примечание. Аналогичный вывод содержится в письме финансового ведомства от 07.08.2012 № 03-04-06/3-222

При этом в письме от 04.07.2011 № 03-04-06/3-159 финансисты указали, что суммы НДФЛ, исчисленного и удержанного с доходов работников обособленного подразделения, должны быть перечислены в налоговые органы по месту учета соответствующего обособленного подразделения независимо от наличия отдельного баланса у этого подразделения. Уплата налога с доходов, полученных сотрудниками обособленного подразделения, не имеющего отдельного баланса, производится головной организацией. На это Минфин России указал в письме от 29.03.2010 № 03-04-06/55.

Сумма НДФЛ, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения (п. 7 ст. 226 НК РФ).

Таким образом, если «вмененщик» встал на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения, суммы НДФЛ, исчисленного и удержанного с доходов работников этих подразделений, должны быть перечислены в бюджет по месту учета каждого такого обособленного подразделения. При этом подлежащая уплате сумма налога определяется исходя из суммы дохода, выплачиваемого работникам этих подразделений. Подобный вывод также содержится в письме Минфина России от 22.01.2013 № 03-04-06/3-17.

Что касается страховых взносов, отметим следующее. В соответствии с пунктом 11 статьи 15 Федерального закона от 24.07.2009 № 212-ФЗ обособленное подразделение исполняет обязанности организации по уплате страховых взносов и представлению отчетности по месту своего нахождения только в том случае, если оно имеет отдельный баланс, расчетный счет и самостоятельно начисляет и выплачивает работникам заработную плату.

Если обособленное подразделение не обладает признаками самостоятельности, страховые взносы во внебюджетные фонды рассчитывает и уплачивает головная организация.