Категория: Бланки/Образцы

Общие сведения о сметах доходов и расходов ТСЖ (ЖСК). В соответствии с ч. 3 ст. 148 ЖК РФ правление ТСЖ (ЖСК) обязано составлять сметы доходов и расходов на каждый год. Сметы утверждаются общим собранием ТСЖ (ЖСК) и служат основой для финансирования в течение календарного года.

Ясно, что основную роль в функционировании ТСЖ (ЖСК) играет смета расходов. Именно смета расходов представляет собой документ, определяющий правомерность и необходимость осуществления конкретных расходов, связанных с уставной деятельностью.

Если ТСЖ (ЖСК) осуществляет только уставную деятельность, и источником финансирования служат только взносы собственников помещений, то формирование сметы доходов теряет смысл, так как при этом доходы полностью определяются сметой расходов. При наличии предпринимательской деятельности или иных поступлений помимо взносов собственников (например, бюджетных субсидий) утверждаются и смета расходов, и смета доходов. Необходимость сметы доходов вызвана тем, что доходы в этом случае в значительной степени не зависят от сметы расходов. Как правило, в таких случаях доходы превышают предусмотренные сметой расходы, и появляется возможность уменьшить взносы собственников.

При осуществлении расходов бухгалтер ТСЖ (ЖСК) строго руководствуется соответствующими статьями сметы расходов, которые фактически выступают в качестве аналитических счетов. После утверждения общим собранием смета расходов определяет нормативные расходы ТСЖ (ЖСК) [1]. Наряду с нормативными в бухгалтерском учете отражаются фактические расходы по смете и выявляются их отклонения от нормативных (экономия или перерасход средств, регламентированных сметой). Это – важная информация, характеризующая состояние хозяйственной деятельности некоммерческой организации.

Поэтому в условиях ТСЖ (ЖСК) смета расходов является элементом системного бухгалтерского учета.

Численно смета расходов должна соответствовать штатному расписанию, сложившемуся в регионе уровню заработной платы работников ТСЖ (ЖСК), и сложившимся в регионе договорным ценам на работы и услуги по содержанию, обслуживанию и ремонту общего имущества и на коммунальные услуги (в части коммунальных услуг, потребляемых на общем имуществе). Смета расходов не должна зависеть от уровня и источников доходов или изменяться в зависимости от величины доходов.

Структура сметы расходов. Смета должна отражать все расходы ТСЖ (ЖСК) в течение года, связанные с содержанием, обслуживанием, сохранением, текущим и капитальным ремонтом общего имущества в многоквартирном доме. В смете учитываются как расходы, осуществляемые силами самого ТСЖ (ЖСК), так и расходы по договорам технического обслуживания, заключенным со сторонними лицами.

Укрупнено структура сметы расходов должна состоять из следующих частей:

1. Управление (административное руководство).

2. Содержание и обслуживание общего имущества.

3. Ремонт общего имущества.

4. Формирование фондов (резервов).

К расходам на управление относятся:

заработная плата персонала управления, выплачиваемая по трудовым и гражданско-правовым договорам;

начисления на зарплату в фонды социального страхования;

содержание конторы правления (отопление, водоснабжение, освещение, оплата телефона);

канцелярские и почтовые расходы;

обучение персонала (повышение квалификации, приобретение нормативно–правовых документов и специальной литературы);

оплата консультационных услуг;

приобретение оргтехники, компьютеров, конторской мебели и т.п.;

членские взносы коллективного участника союза, ассоциации, клуба;

оплата услуг банка.

К расходам на содержание и обслуживание общего имущества относятся:

заработная плата персонала, осуществляющего техническое и хозяйственное обслуживание общего имущества, выплачиваемая по трудовым и гражданско-правовым договорам;

начисления на зарплату в фонды социального страхования;

расходы по техническому и хозяйственному обслуживанию, санитарному содержанию, сохранению общего имущества, осуществляемыми собственными силами и (или) сторонними лицами в соответствии с договорами;

расходы на инвентарь и хозяйственные принадлежности;

расходы на материалы;

расходы по общедомовым коммунальным услугам;

приобретение хозяйственного оборудования;

содержание и ремонт основных средств;

расходы по страхованию имущества;

земельный налог или арендная плата за землю.

К расходам на ремонт общего имущества относятся:

текущий ремонт строительных конструкций здания;

текущий ремонт инженерного оборудования;

капитальный ремонт дома.

К расходам на формирование фондов (резервов) относятся:

отчисления в фонд восстановления и замены основных средств;

отчисления в фонд текущего ремонта;

отчисления в фонд капитального ремонта;

резерв непредвиденных расходов;

фонд материальной помощи.

Дата добавления: 2015-07-08 ; просмотров: 108 | Нарушение авторских прав

Опальская А. Л.. профессор кафедры бухгалтерского учета и аудита,

Институт экономики и управления Минэкономразвития России

Минобрнауки России разработало два документа, в соответствии с которыми образовательным учреждениям необходимо вести и составлять сметы на 2011 год. Один касается бюджетных смет, другой – смет доходов и расходов по внебюджетной деятельности. Разобраться в новациях и не допустить ошибок при их подготовке поможет наш материал.

Учреждения должны вести и составлять сметы в том порядке, который до них доводит главный распорядитель бюджетных средств. Причем учреждение должно находиться в его ведении. Такие правила установлены приказом Минфина России от 20 ноября 2007 г. № 112н.

Итак, Минобрнауки России, являясь главным распорядителем бюджетных средств в отношении подведомственных учреждений, разработало для них соответствующий порядок (приказ от 21 июня 2010 г. № 662).

Составляем и утверждаем бюджетную смету

Прежде всего следует отметить, что сметы составляются на основании доведенных до учреждений в установленном порядке лимитов бюджетных обязательств. То есть показатели сметы формируются в разрезе кодов классификации расходов бюджетов и кодов статей и подстатей КОСГУ.

Смета составляется в двух экземплярах, подписывается руководителем планово-финансовой службы. Также ее может подписать лицо, уполномоченное и утвержденное руководителем учреждения. Один экземпляр утвержденной сметы остается в учреждении. Второй направляется в департамент организации бюджетного процесса и внедрения новых организационно-экономических механизмов министерства. На это дается три дня с момента утверждения сметы.

Учреждения могут вносить изменения в утвержденную смету.

Это делается путем увеличения и (или) уменьшения объемов сметных назначений.

Согласно новому нормативному акту (Порядок № 662), показатели бюджетной сметы могут увеличиваться (уменьшаться) в пределах доведенных объемов сметных назначений в случаях:

– изменения доведенного учреждениям в установленном порядке объема лимитов бюджетных обязательств;

– изменяющих распределение сметных назначений по кодам классификации расходов бюджетов бюджетной классификации Российской Федерации (кроме КОСГУ), требующих изменения показателей бюджетной росписи министерства и лимитов бюджетных обязательств;

– изменяющих распределение сметных назначений по КОСГУ, не требующих изменения показателей бюджетной росписи министерства и утвержденного объема лимитов бюджетных обязательств;

– изменяющих распределение сметных назначений по КОСГУ, требующих изменения утвержденного объема лимитов бюджетных обязательств.

Экономию можно перераспределить

Если в ходе исполнения сметы на 2010 год образовалась экономия по отдельным расходам, руководство учреждения представляет предложения (заявку) на изменение бюджетной сметы.

Она направляется в письменном виде главному распорядителю:

– до 10 октября текущего финансового года (о перераспределении сметных назначений по кодам статей и подстатей КОСГУ, требующим изменения показателей бюджетной росписи и лимитов бюджетных обязательств);

– ежеквартально до 20-го числа последнего месяца текущего квартала (о перераспределении сметных назначений по кодам подстатей КОСГУ, не требующим изменения показателей бюджетной росписи и лимитов бюджетных обязательств).

В случае если данные сроки будут пропущены, предложение не рассматривается.

Тем учреждениям, которые захотят уменьшить расходы по кодам КОСГУ, необходимо учесть, что делать это можно, только если учреждение примет обязательство не допустить образования кредиторской задолженности по уменьшаемым расходам.

Если главный распорядитель примет положительное решение, то об этом он должен сообщить учреждению в течение пяти рабочих дней. В данном случае в адрес образовательного учреждения направляется уведомление о бюджетных ассигнованиях.

Итак, образовательное учреждение составляет внебюджетную смету в соответствии с приказом Минобрнауки России от 21 мая 2010 г. № 560. Согласно ему, смета доходов и расходов по приносящей доход деятельности состоит из следующих разделов.

I. Остаток средств на начало текущего финансового года.

II. Доходы по кодам классификации доходов бюджетной классификации Российской Федерации.

III. Расходы по кодам классификации операций сектора государственного управления бюджетной классификации Российской Федерации.

IV. Источники финансирования дефицита.

Изначально при составлении сметы следует указать остаток средств по приносящей доход деятельности, учитываемый на лицевом счете на 1 января текущего финансового года. При этом источник, за счет которого он образовался, не указывается.

В разделе II «Доходы по кодам классификации доходов бюджетной классификации РФ» указываются ожидаемые в текущем финансовом году поступления денежных средств по всем источникам в структуре показателей классификации доходов бюджетов.

Заполнение раздела «Доходы по кодам классификации доходов бюджетной классификации РФ» должно соответствовать доходам, предусмотренным генеральным разрешением и уставом учреждения. Для заполнения раздела II сметы доходов и расходов предусмотрено заполнение приложения «Сведения об источниках образования средств, полученных от приносящей доход деятельности в 201_ году».

Расходная часть сметы формируется в разрезе кодов КОСГУ без отнесения расходов к конкретным источникам средств.

Общая сумма расходов по смете по соответствующим КОСГУ не должна быть меньше сумм принятых обязательств, источником финансового обеспечения которых являются средства от приносящей доход деятельности в соответствии с разрешением.

Расходы должны соответствовать направлениям использования средств от приносящей доход деятельности, указанным в разрешении на ведение такой деятельности.

Однако в данном приказе не предусмотрено выполнение требований налогового законодательства, на основании которого уплата налогов, не включаемых в состав расходов (налога на прибыль, НДС ), отражается со знаком «минус» по соответствующим кодам доходов, полученных от приносящей доход деятельности. Следовательно, суммы налога на прибыль и НДС не увеличивают расходную часть, а уменьшают доходную.

В разделе IV «Источники финансирования дефицита» предусматриваются суммы доходов от операций с ранее приобретенными ценными бумагами (продажи, погашения акций, облигаций, векселей) по кодам классификации источников внутреннего финансирования.

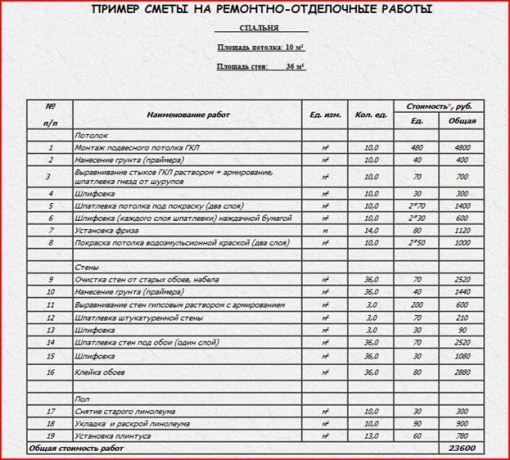

Рассмотрим порядок составления сметы на примере.

Пример. В учебном заведении имеется плавательный бассейн, который реализует абонементы на платной основе, оказывая услуги физическим лицам. Годовая стоимость посещений бассейна – 23 600 руб. (включая НДС – 3600 руб.).

Планируется реализовать услуги (годовые, месячные, разовые) исходя из установленной стоимости на сумму 3 540 000 руб. (в том числе НДС – 540 000 руб.).

Допустим, остаток средств на лицевом счете по приносящей доход деятельности составил на 1 января 2011 года 5000 руб.

Указанные средства запланировано истратить на следующие цели:

– заработная плата инструкторов и подсобных рабочих – 800 000 руб.;

– отчисления на социальные нужды (страховые взносы ) – 208 000 руб.;

– приобретение хозяйственных материалов – 120 000 руб.;

– оплата коммунальных услуг – 1 800 000 руб.;

– налоги, включаемые в состав расходов, – 22 000 руб.;

– налог на прибыль (уменьшает доходную часть) – 10 000 руб.

Заполненная форма приведена ЗДЕСЬ.

Смета составляется в двух экземплярах, подписывается руководителем планово-финансовой службы. Также ее может подписать лицо, уполномоченное и утвержденное руководителем учреждения. Один экземпляр утвержденной сметы остается в учреждении. Второй представляется в территориальный орган Федерального казначейства.

Смета составляется в двух экземплярах, подписывается руководителем планово-финансовой службы. Также ее может подписать лицо, уполномоченное и утвержденное руководителем учреждения.

Рекомендуйте статью коллегам:Бюджетная смета отражает лимит обязательств бюджетных учреждений в соответствии с классификацией расходов бюджетных средств (согласно ст. 6 БК РФ). Рассмотрим, как составляются бюджетные сметы.

Составление сметы бюджетного учреждения Расход денежных средств бюджетным учреждением происходит согласно бюджетной смете. Учреждение обязано составлять такие сметы расходов. Что в них обычно входит? Расход бюджетных средств регламентируется согласно ст. 70 НК РФ.

Расход денежных средств бюджетным учреждением происходит согласно бюджетной смете. Учреждение обязано составлять такие сметы расходов. Что в них обычно входит? Расход бюджетных средств регламентируется согласно ст. 70 НК РФ.

Главный распорядитель бюджетных средств определяет порядок составления, ведения и утверждения бюджетных смет. Принятый порядок должен соответствовать требованиям Минфина России. Оформление бюджетной сметы должно содержать следующие пункты:

Итак, когда составляем смету бюджетного учреждения, то в основное содержание включаем таблицу с кодами строк, названиями направлений расхода бюджетных средств, кодами классификации расходов бюджета бюджетных организаций Российской Федерации, детализацией кодов для статей и подстатей и суммами по каждой графе. Подробнее о детализации кодов можно узнать из приказа Минфина России от 25.12.2008 № 145н.

Рекомендации по классификации операций сектора госуправления предписывают группировать операции на основании их экономического содержания. Такая группировка подразделяет операции на текущие, инвестиционные и финансовые. В первую группу входят доходы и расходы, во вторую – операции с нефинансовыми активами, а в третью – операции с обязательствами и финансовыми активами. Классификация для операций сектора госуправления составляет отдельные группы, которые детализируются по статьям и подстатьям.

Статьи и подстатьи расхода бюджетных средств Приведем пример некоторых подстатей и статей расходов бюджетных средств бюджетными учреждениями, которые включают в смету.

Приведем пример некоторых подстатей и статей расходов бюджетных средств бюджетными учреждениями, которые включают в смету.

211 «Заработная плата» – оплата труда по договору или контракту согласно трудовому законодательству, законодательству Российской Федерации о государственной муниципальной службе. Сюда входят должностные оклады и тарифные ставки, почасовая оплата, оплата по воинским званиям, премии, вознаграждения по результатам работы раз в год, поощрения и материальная помощь. Эта статья учитывает расходы на учебные и ежегодные отпуска, неиспользованный отпуск, два дня временной нетрудоспособности работника. Величину расходов определяют по штатному расписанию, нормативным актам.

221 «Услуги связи» – оплата расходов по почтовым отправлениям, приобретению марок, конвертов, использованию сотовой связи, подключению интернета, ежемесячным тарифам использования интернета, телефонному соединению. Размер расходов определяется тарифами абонентской платы, стоимостью радиоточки, стоимостью почтовых услуг, конвертов, марок, количеством почтовых отправлений, телефонных соединений и прочим.

222 «Транспортные услуги» – оплата проезда при служебных командировках, курсах повышения классификации, обучении в заочных учебных заведениях до места нахождения учебного заведения. Сюда входят расходы на доставку нефинансовых активов. Для определения размера расходов подсчитывают количество командировок в год со средней стоимостью проездных билетов, рассматривают план курсов повышения квалификации, учитывают среднегодовой уровень расхода по найму транспорта для служебных нужд.

223 «Коммунальные услуги» – оплата потребленных коммунальных услуг: отопления, горячего водоснабжения, газа, электроэнергии для производственных, лечебных, технических, хозяйственных целей, водоснабжения и водоотведения, других подобных расходов.

224 «Арендная плата за пользование имуществом» – оплата аренды имущества в соответствии с заключенным договором. Размер оплаты вычисляется, глядя на документы, подтверждающие факт аренды площадей зданий, сооружений и ставки по арендной плате.

Бюджетная смета в строительстве Иногда под словосочетанием "составление бюджетной сметы" понимают сметы на ремонт или строительство зданий, сооружений за счет бюджетных средств. В таком случае составляется смета согласно принятым нормам и правилам, нормативным базам в строительстве. Порядок определения сметной стоимости утвержден ценообразованием. Пользуясь специальными программами, сметчик быстро выбирает необходимые расценки. На основании чертежей, дефектных актов и других документов происходит определение объемов работ. На расценки могут накладывать определенные коэффициенты, учитывающие условия работ. Индексы позволяют получать текущие цены. Сметная стоимость подсчитывается в программе в автоматическом режиме. Сметы для бюджетных учреждений подлежат обязательному прохождению государственной экспертизы.

Иногда под словосочетанием "составление бюджетной сметы" понимают сметы на ремонт или строительство зданий, сооружений за счет бюджетных средств. В таком случае составляется смета согласно принятым нормам и правилам, нормативным базам в строительстве. Порядок определения сметной стоимости утвержден ценообразованием. Пользуясь специальными программами, сметчик быстро выбирает необходимые расценки. На основании чертежей, дефектных актов и других документов происходит определение объемов работ. На расценки могут накладывать определенные коэффициенты, учитывающие условия работ. Индексы позволяют получать текущие цены. Сметная стоимость подсчитывается в программе в автоматическом режиме. Сметы для бюджетных учреждений подлежат обязательному прохождению государственной экспертизы.

На первый взгляд, смета только усложняет жизнь. Вместо того чтобы сразу же приступить к делу – построить дом, организовать литературный фестиваль или запустить новую линию на производстве – надо составить и согласовать кипу бумаг, называемых «сметой», а это – трудоемкая и кропотливая работа.

В общих чертах смета – это пересчет предстоящих расходов и доходов.

Однако такое общее определение не отражает целого арсенала возможностей сметы и главной ее цели – помогать участникам бизнеса в принятии верных решений на этапе подготовки проекта.

Правильно составленная смета определит точную сумму затрат, необходимую для осуществления проекта, что позволит трезво оценить, насколько бюджет соответствует объему предстоящих работ, и если потребуется – внести необходимые корректировки.

Если говорить о смете в деталях, то стоит отметить, что сметой пользуются не только коммерческие компании, но и бюджетные организации. Более того, различные министерства, выступая заказчиками, составляют финансово-плановый акт, то есть смету, которая определяет величину, целевую принадлежность и ежеквартальное распределение денежных средств, выделяемых государством для полноценной работы бюджетных учреждений.

В дальнейшем эта смета становится главным контролирующим документом, поскольку она указывает статьи расходов, следовать которым строго обязательно.

Смета — информация из Википедии

Как для коммерческих, так и для государственных организаций, оказывающих услуги, смета является неотъемлемой частью договора.

Таким образом, смета – это документ, перечисляющий затраты для выполнения конкретного объема работ или оказания услуг, здесь же рассчитывается стоимость основных или всех работ по выполнению того или иного проекта.

Соответственно, смета может быть составлена в виде целого пакета документов – обычно комплексные сметы необходимы строительным или производственным организациям, для них разработаны специальные формы и шаблоны.

Для менее масштабных задач подробная смета может не потребоваться, вполне подойдет таблица или перечень расходов в свободной форме, но какой бы по форме или объему не была смета, она должна отражать калькуляцию всех ресурсов и затрат за единицу материала.

Например, для стройки и производства это может быть штука, паллета, комплект, погонный метр или килограмм. Расчет предстоящих денежных расходов может быть предварительным или твердым, то есть окончательным. Утвержденная смета прилагается к договору между заказчиком и исполнителем.

Описание сметы простыми словамиЕсли в своей профессиональной деятельности вам не приходилось сталкиваться со сметой, то наверняка, вы имели с ней дело, планируя и решая какие-либо домашние и личные дела, например, ремонт квартиры или организация свадьбы. Осуществить эти мечты без сметы было бы очень сложно, ведь сколько всего необходимо учесть! Смета, в которой вы сами себе заказчик, и отчасти исполнитель, может быть составлена от руки и уместиться на одном листе. Однако в основе любительской сметы будет тот же принцип, что и у профессионально выполненной строительной сметы.

Такое мероприятие, как свадьба вы, скорее всего, разобьёте на следующие статьи расходов:

Ну, а потом распишите свои доходы, и возможно, добавите еще одну статью – свадебное путешествие.

Сметы бывают разными, каждый вид сметы имеет свою специфику и учитывает разные периоды реализации проекта. А все вместе они являются сметной документацией, которую еще называют итоговой, публичной формой сметного расчета. Сметами, во всем своем многообразии, чаще всего пользуются в строительной отрасли.

Локальная сметаЛокальная смета включает в себя только определенные виды работ, являющееся частью от общего объема работ, для которых рассчитываются все возможные затраты: материалы, заработная плата привлеченных специалистов, эксплуатация техники и механизмов, а также возможные накладные расходы и плановые накопления.

Расчет локальной сметы необходим в качестве промежуточного этапа, когда предстоит реализация масштабного строительного объекта, а определить окончательный объем необходимых работ и их стоимость сразу же не представляется возможным. Тогда в смете группируют отдельные составные части технического здания в зависимости от срочности проведения работ.

Объектная сметаОбъектная смета объединяет все локальные сметы в пределах одного объекта, а также учитывает косвенные затраты, например, сезонное удорожание каких–либо работ. Так, объектная смета по благоустройству прилегающей территории жилого комплекса может включать ряд локальных смет: на строительство парковки, на создание комплекса детских игровых площадок, барбекю–зон.

Сводный сметный расчетСводный сметный расчет – это пакет документов по всем объектным сметным расчетам и отчетам на отдельные виды расходов, необходимых для определения окончательных цифр и сроков завершения строительства всех объектов, в рамках реализуемого проекта.

Сколько стоит составить смету, цена составленияВажную роль в строительных проектах играет не только смета, но и так называемая «сметная стоимость»: речь идет о деньгах, которые потребуются на строительство из заложенных в него материалов или ресурсов.

Сметная стоимость – это общее значение для определения полного объема капиталовложений, а также договорной стоимости на требуемые строительные материалы, расчеты за выполненные подрядные (пуско-наладочные, строительно-монтажные работы, оплаты расходов на покупку техоборудования и доставку его на стройплощадки, а также компенсация других затрат за счет средств, предусмотренных сводным сметным расчетом.

Таким образом, именно сметная стоимость удовлетворяет потребности строительства в финансовых ресурсах. Физические показатели сметы, например, виды и объемы работ, расход материалов, услуги подрядчиков обозначаются в натуральных измерителях и в полном объеме при проектировании строительства, являясь твердыми, то есть неизменяемыми параметрами строительного проекта.

Что касается сметной стоимости, то ее можно вычислить на любой момент времени, то есть по новым, актуальным для рынка ценам на ресурсы и услуги в строительстве. В составе сметной стоимости затрат на строительство учитывается и сметная прибыль, то есть средства, запланированные для покрытия расходов подрядных организаций и материальное вознаграждение специалистов, задействованных в проекте.

Затраты и расходы в смете: накладные, прямые, плановыеРасчет стоимости сметы чаще всего производят базисно-индексным методом, в основе которого лежит система текущих и прогностических индексов в сравнении со стоимостью, определенной в базисном уровне цен. Этот метод позволяет учитывать настоящий (прогнозный) уровень цен на различных этапах инвестиционного процесса.

Для перевода базисной стоимости в актуальные на текущий момент цены и применяются индексы. Сегодня различные нормативы, коэффициенты и индексы учтены специализированными программами, которые производят множество расчетов, необходимых в ходе подготовки сметной документации, например, DefSmeta Free, Моя смета, Лайтик-смета и др.

Сметная стоимость работ состоит из трех компонентов: прямые и накладные расходы, а также плановые накопления.

При вычислении сметной прибыли учитываются определенные коэффициенты. Для подсчета сметной стоимости необходимо определиться с видом сметного норматива.

Чтобы составить смету и оформить ее в виде сметной документации, следует придерживаться четкого плана:

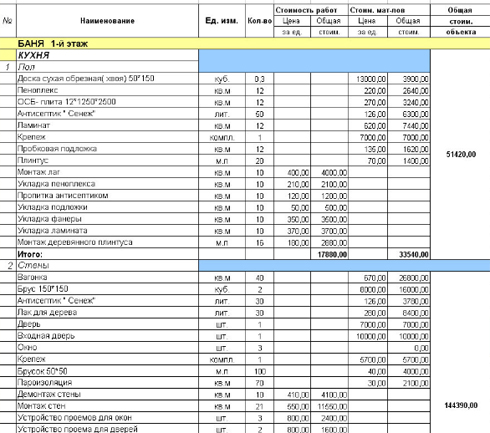

Эта информация отражается в структуре сметы, как правило, в виде таблицы с колонками.

Ни одна смета не может обойтись без этапа корректировки и, как правило, после тщательной проверки она становится в разы меньше.

Возможно, вам пригодится и это: