Категория: Бланки/Образцы

Налоговую декларацию по косвенным налогам за декабрь 2016 года обязаны составить организации и индивидуальные предприниматели, которые в декабре совершали операции по импорту товаров из стран Евразийского экономического союза. Подать декларацию необходимо по форме, утвержденной приказом Минфина России от 07.07.2010 № 69н .

В справочник "Отчетность по налогу на добавленную стоимость" добавлена статья "Составление декларации по косвенным налогам за декабрь 2016 года в "1С:Бухгалтерии 8". в которой приводится порядок ее заполнении.

Крайний срок представления декларации – 20 января 2017 г.

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

Декларацию по косвенным налогам можно составить из списка задач (рекомендуется) или из формы "1С:Отчетность".

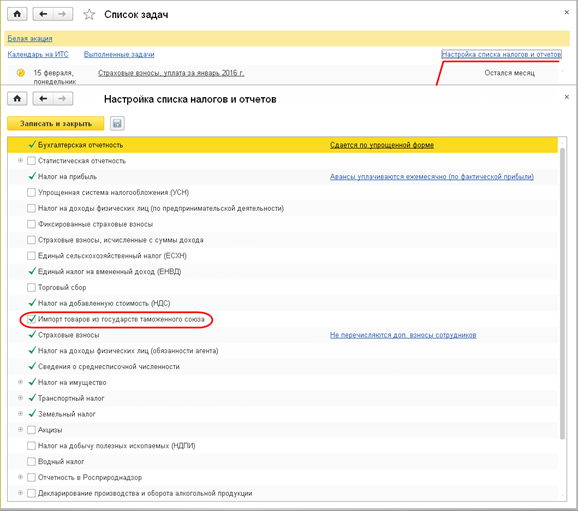

Чтобы иметь возможность составлять декларацию первым способом, необходимо в форме "Настройка списка налогов и отчетов" установить флажок "Импорт товаров из государств таможенного союза" (рис. 1).

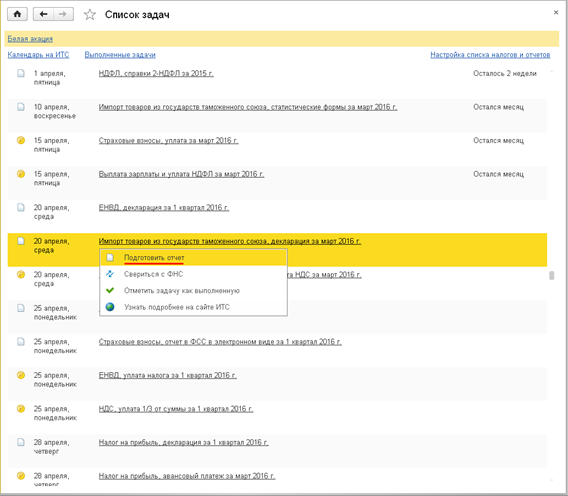

Для составления декларации нужно в списке найти задачу "Импорт товаров из государств таможенного союза, декларация за март 2016 г." и в меню задачи выбрать пункт "Подготовить отчет" (рис. 2).

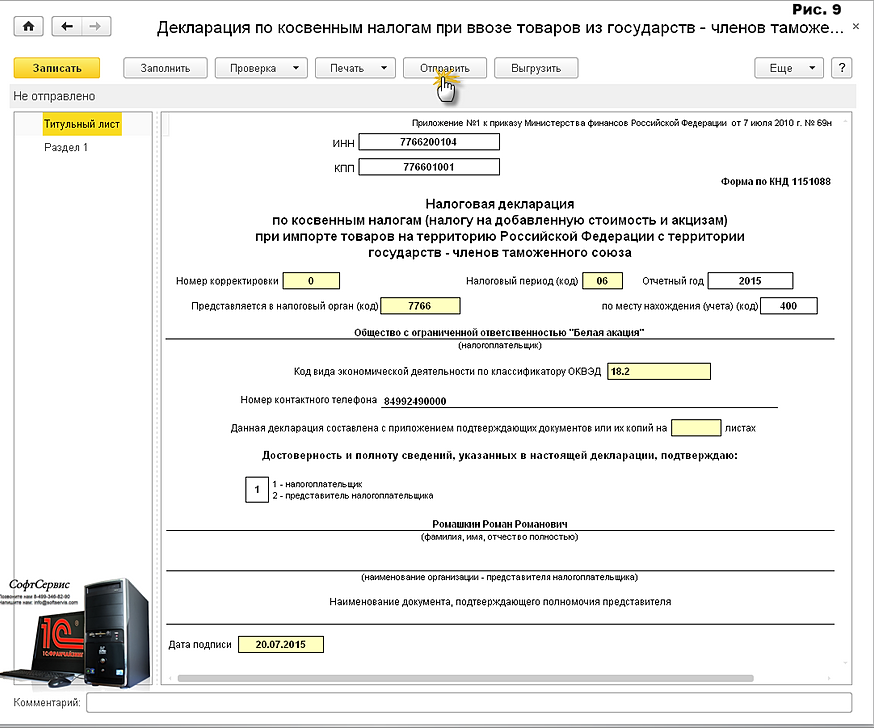

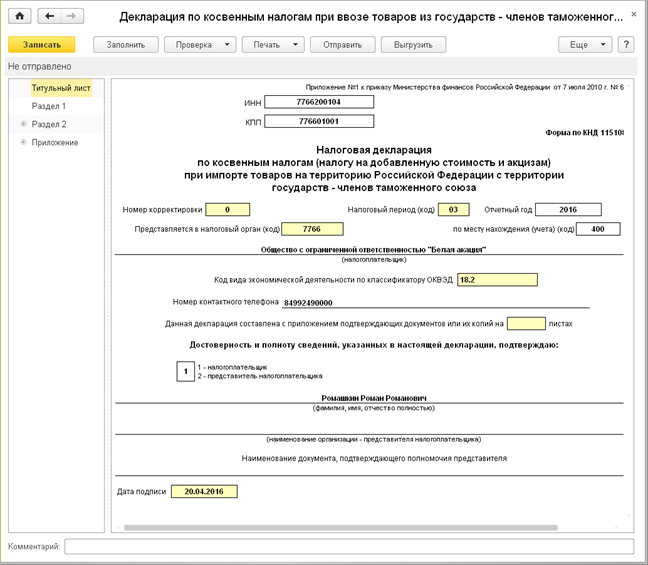

В результате открывается форма отчета для составления декларации (рис. 3).

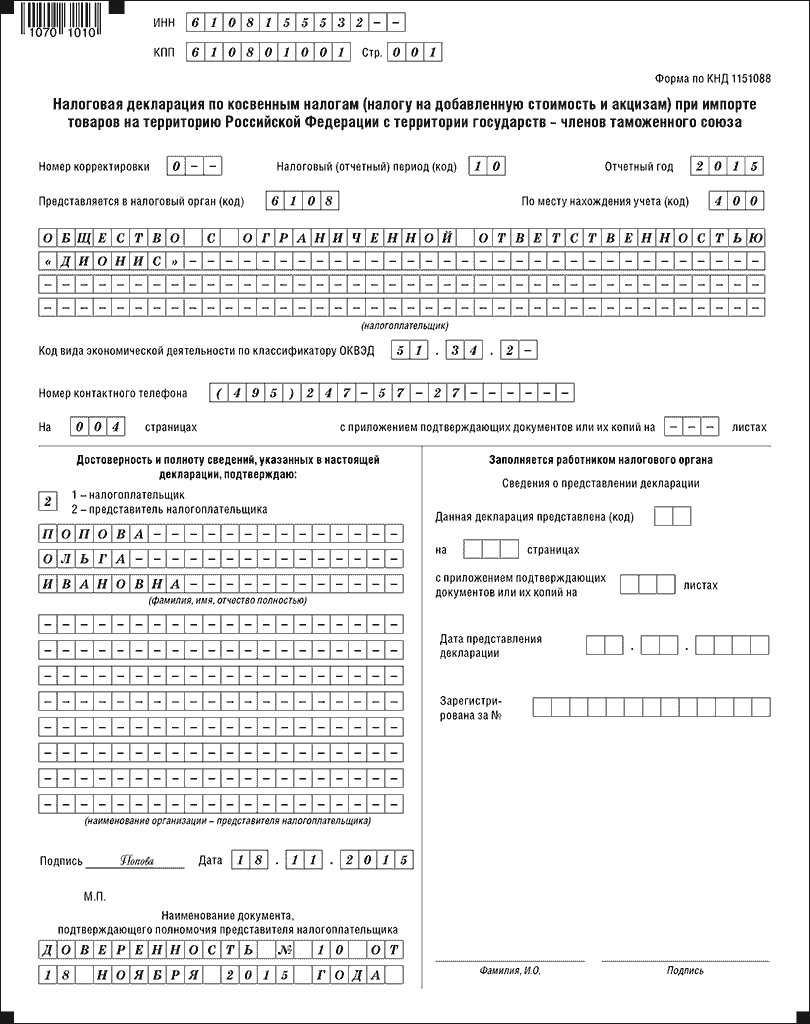

Реквизиты со сведениями о налогоплательщике на титульном листе (см. рис. 3) заполняются автоматически по имеющимся в программе данным.

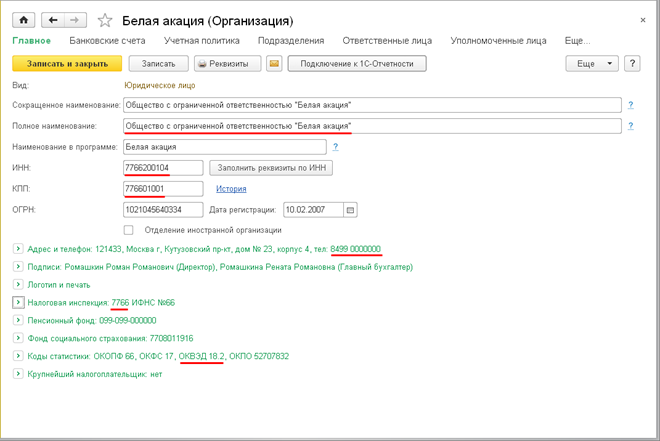

Наименование налогоплательщика, ИНН, КПП, код вида деятельности по ОКВЭД, номер контактного телефона, сведения о налоговом органе, в который представляется декларация, указываются по данным, приведенным в форме сведений об организации (рис. 4).

По умолчанию считается, что составляется первичная налоговая декларация (номер корректировки «0»).

Реквизиты "Налоговый период (код)" и "Отчетный год" на титульном листе заполняются автоматически по значению налогового периода, указанного в стартовой форме, и кодов периодов. В декларации за март 2016 года проставляется код налогового периода 03, отчетный год – 2016.

В реквизите "по месту учета (код)" автоматически проставляется код 400.

Раздел "Достоверность и полноту сведений, указанных в декларации, подтверждаю" заполняется по следующим правилам.

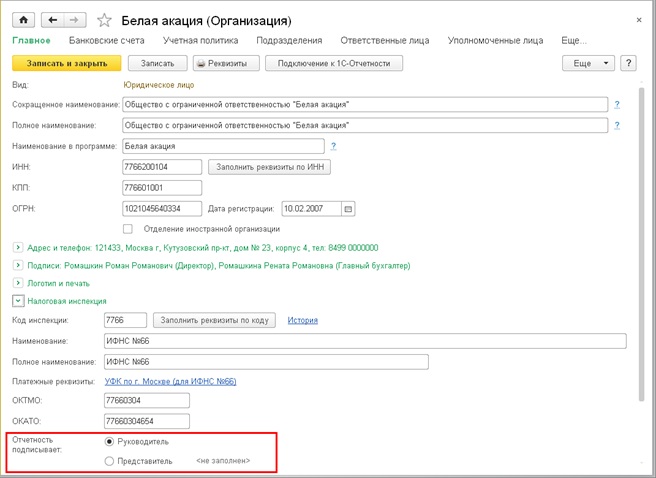

Если в форме организации указано, что отчетность подписывает "Руководитель" (рис. 5), то считается, что достоверность сведений подтверждает руководитель организации. Сведения о руководителе в программе указываются в регистре "Ответственные лица организаций".

Если в форме организации указано, что отчетность подписывает "Представитель", то считается, что достоверность сведений подтверждает представитель налогоплательщика. Сведения о представителе указываются во вспомогательной форме, которая открывается по гиперссылке <Заполнить>.

В реквизите "Дата подписи" указывается дата составления декларации. По умолчанию проставляется рабочая дата.

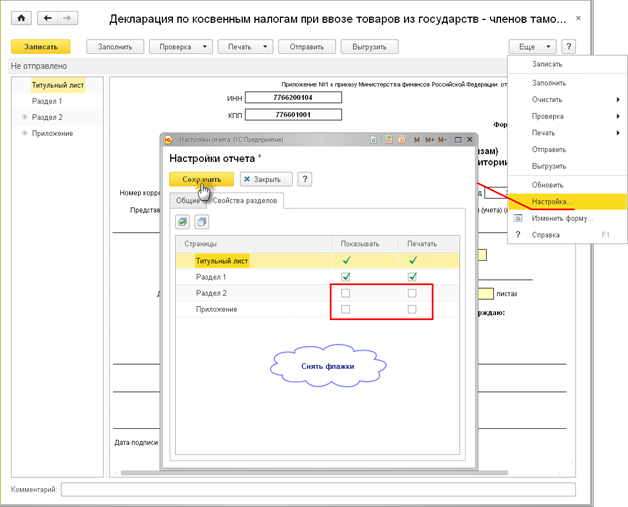

Настройка состава декларацииПо умолчанию в отчете показывается полная декларация (титульный лист, Раздел 1, Раздел 2 и приложение к декларации). При импорте товаров, которые не являются подакцизными, Раздел 2 и приложение не представляются. Для их исключения из отчета нужно открыть форму настройки отчета и на закладке "Свойства разделов" снять для страниц "Раздел 2" и "Приложение к декларации" флажки "Показывать" и "Печатать" (рис. 6).

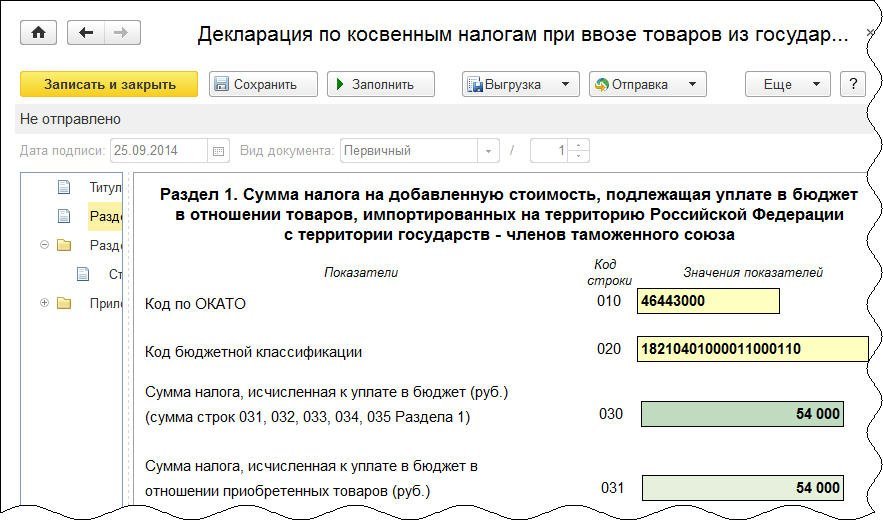

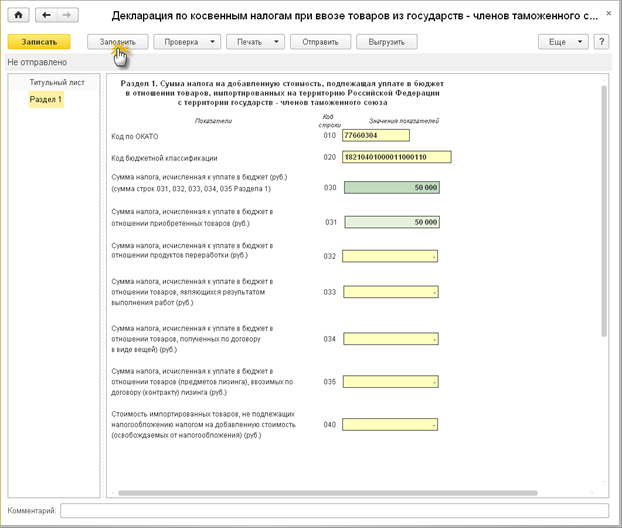

В Разделе 1 приводится сумма налога на добавленную стоимость, подлежащая уплате в бюджет в отношении товаров, импортированных на территорию Российской Федерации с территории государств-членов Союза (рис. 7).

В показателе "Код по ОКАТО" указывается код муниципального образования, на территории которого уплачивается налог.

Федеральная налоговая служба Российской Федерации в письме от 17.10.2013 № ЕД-4-3/18585 информирует, что в целях обеспечения систематизации и идентификации на всей территории Российской Федерации муниципальных образований и входящих в их состав населенных пунктов Министерством финансов Российской Федерации принято решение о переходе с 1 января 2014 года на использование в бюджетном процессе вместо применяемых в настоящее время кодов Общероссийского классификатора объектов административно-территориального деления (ОКАТО) кодов Общероссийского классификатора территорий муниципальных образований (ОКТМО). В этой связи налогоплательщикам, начиная с 01.01.2014 до утверждения новой формы налоговой декларации по налогу по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств - членов таможенного союза в поле "код по ОКАТО" рекомендуется указывать код по ОКТМО.

В "1С:Бухгалтерии 8", редакция 3.0, начиная с версии 3.0.28, поддерживается автозамена кода по ОКАТО на код по ОКТМО.

В показателе "Код бюджетной классификации" указывается код бюджетной классификации по налогу на добавленную стоимость, подлежащему уплате в бюджет в отношении товаров, ввезенных на территорию Российской Федерации. По умолчанию проставляется код 182 1 04 01000 01 1000 110.

В строках 031-035 указываются суммы налога по каждому виду операций. Сумма налога, подлежащая уплате в бюджет (строка 030), подсчитывается автоматически как сумма значений показателей строк 031-035.

Начиная с версии 3.0.35, в "1С:Бухгалтерии 8" реализовано автозаполнение строки 031 по кнопке <Заполнить>.

В строке 040 указывается стоимость импортируемых товаров, не подлежащих налогообложению (освобождаемых от налогообложения).

Для рассматриваемого примера заполнение раздела производится по кнопке <Заполнить>.

ЗАПОЛНЕНИЯ ПЕРЕЧНЯ ЗАЯВЛЕНИЙ О ВВОЗЕ ТОВАРОВ И УПЛАТЕ КОСВЕННЫХ НАЛОГОВ

I. Общие положения

1. Перечень заявлений о ввозе товаров и уплате косвенных налогов (далее – Перечень заявлений) включает в себя титульный лист и раздел 1 «Реквизиты заявлений о ввозе товаров и уплате косвенных налогов, подтверждающие обоснованность применения нулевой ставки налога на добавленную стоимость и (или) освобождения от уплаты акцизов».

Перечень заявлений заполняется налогоплательщиками для его одновременного представления с налоговой декларацией и документами, предусмотренными пунктом 4 раздела 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе от 29.05.2014), в налоговый орган для подтверждения обоснованности применения нулевой ставки налога на добавленную стоимость (далее – НДС) и (или) освобождения от уплаты акцизов.

2. При обнаружении налогоплательщиком в поданном им в налоговый орган Перечне заявлений ошибок и недостоверных сведений налогоплательщик вправе внести необходимые изменения в Перечень заявлений и представить в налоговый орган уточненный Перечень заявлений.

II. Требования к порядку заполнения Перечня заявлений

3. Налогоплательщик заполняет Перечень заявлений в электронном виде по утвержденному настоящим приказом формату или на бумажном носителе по утвержденной настоящим приказом форме, в том числе со штрих-кодом.

4. Перечень заявлений на бумажном носителе представляется в виде машиноориентированной формы, установленной настоящим приказом, распечатанной на принтере.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Перечня заявлений на бумажном носителе.

Каждому показателю Перечня заявлений в утвержденной машиноориентированной форме соответствует одно поле. В каждом поле указывается только один показатель.

Страницы Перечня заявлений имеют сквозную нумерацию, начиная с первого листа. Порядковый номер страницы проставляется в определенном для нумерации поле.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом:

для первой страницы - «001»; для тридцать третьей - «033».

Заполнение полей Перечня заявлений значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

5. При представлении Перечня заявлений, подготовленного с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой

16-18 пунктов.

6. Особенности заполнения формы Перечня заявлений рукописным способом.

6.1. При заполнении полей формы Перечня заявлений должны использоваться чернила черного, фиолетового или синего цвета.

6.2. Заполнение текстовых полей формы Перечня заявлений осуществляется заглавными печатными символами.

6.3. В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк.

Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине показателя.

В случае, если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации «5024002119» в поле «ИНН» из двенадцати знакомест показатель заполняется следующим образом: «5024002119- -».

III. Порядок заполнения Титульного листа Перечня заявлений.

7. Титульный лист Перечня заявлений заполняется налогоплательщиком, осуществившим операции по реализации товаров, вывезенных с территории Российской Федерации на территорию государства – члена Евразийского экономического союза, кроме раздела «Заполняется работником налогового органа».

8. При заполнении показателей «ИНН» и «КПП» вносятся ИНН и КПП, указанные в налоговой декларации, одновременно с которой представляется Перечень заявлений.

9. При заполнении показателя «Номер корректировки»:

при представлении в налоговый орган первичного Перечня заявлений за налоговый период проставляется «0--», при представлении уточненного Перечня заявлений за соответствующий налоговый период указывается номер корректировки (например, «1--», «2--»).

10. Показатель «Налоговый период (код)» заполняется в соответствии с кодами, определяющими налоговый период, указанный в налоговой декларации, одновременно с которой представляется Перечень заявлений.

11. При заполнении показателя «Отчетный год» вносится год, указанный в налоговой декларации, одновременно с которой представляется Перечень заявлений.

12. При заполнении показателя «Представляется в налоговый орган (код)» отражается код налогового органа, в который представляется Перечень заявлений, соответствующий коду налогового органа, указанному в налоговой декларации, одновременно с которой представляется Перечень заявлений.

13. При заполнении показателя «Налоговая декларация (код)» указывается значение кода формы по классификатору налоговой документации из налоговой декларации, одновременно с которой представляется Перечень заявлений.

14. При заполнении показателя «наименование / фамилия, имя, отчество* налогоплательщика» указывается наименование организации либо наименование отделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, которое уполномочено иностранной организацией представлять налоговые декларации и уплачивать налоги в целом по операциям всех находящихся на территории Российской Федерации отделений иностранной организации, а в случае представления Перечня заявлений индивидуальным предпринимателем указываются его фамилия, имя, отчество 1 (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

15. При представлении в налоговый орган по месту учета организацией-правопреемником Перечня заявлений по операциям, осуществленным реорганизованной организацией (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое), в верхней части титульного листа указываются ИНН и КПП организации-правопреемника. В поле «налогоплательщик» указывается наименование реорганизованной организации.

Коды форм реорганизации и код ликвидации указываются в соответствии с приложением № 1 к настоящему Порядку.

В полях «ИНН/КПП реорганизованной организации» указываются соответственно ИНН и КПП, которые присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, - налоговым органом по месту учета в качестве крупнейшего налогоплательщика).

16. При заполнении показателя «На ______ страницах» указывается количество страниц, на которых составлен Перечень заявлений.

17. При заполнении показателя «с приложением подтверждающих документов или их копий на ______ листах» отражается количество листов документа, подтверждающего полномочия представителя налогоплательщика (в случае представления Перечня заявлений представителем налогоплательщика).

18. В Разделе Титульного листа Перечня заявлений «Достоверность и полноту сведений, указанных в настоящем документе, подтверждаю:» указывается:

1 - если документ представлен налогоплательщиком или его законным представителем, включая участников товариществ, доверительных управляющих, концессионеров, участников договоров инвестиционного товарищества – управляющих товарищей, ответственных за ведение налогового учета;

2 - если документ представлен уполномоченным представителем налогоплательщика.

При заполнении Перечня заявлений организациями указывается построчно фамилия, имя и отчество 2 руководителя организации полностью (в поле «фамилия, имя, отчество*»), ставится его подпись (в месте, отведенном для подписи), которая заверяется печатью организации, и проставляется дата подписания.

При заполнении Перечня заявлений индивидуальными предпринимателями ставится подпись индивидуального предпринимателя в месте, отведенном для подписи, и дата подписания.

При заполнении Перечня заявлений организацией-представителем налогоплательщика указываются наименование организации-представителя (в поле «наименование организации - представителя налогоплательщика»), построчно фамилия, имя и отчество 3 руководителя уполномоченной организации полностью (в поле «фамилия, имя, отчество*»), ставится его подпись (в месте, отведенном для подписи), которая заверяется печатью организации, проставляется дата подписания.

При заполнении Перечня заявлений физическим лицом-представителем налогоплательщика указывается построчно фамилия, имя и отчество 4 физического лица полностью (в поле «фамилия, имя, отчество*»), ставится его подпись (в месте, отведенном для подписи), проставляется дата подписания.

При заполнении Перечня заявлений представителем налогоплательщика указывается наименование документа, подтверждающего полномочия представителя налогоплательщика. При этом к Перечню заявлений прилагается копия указанного документа.

19. Раздел «Заполняется работником налогового органа» содержит следующие сведения о представлении Перечня заявлений: код способа и вида представления (в соответствии со справочником, приведенным в приложении № 2 к настоящему Порядку); количество страниц Перечня заявлений; количество листов подтверждающих документов или их копий; дату представления Перечня заявлений и номер, под которым зарегистрирован Перечень заявлений, фамилии и инициалах имени и отчества 5 работника налогового органа, принявшего Перечень заявлений, его подпись.

IV. Порядок заполнения раздела 1 Перечня заявлений.

20. В раздел 1 Перечня заявлений включаются сведения по заявлениям о ввозе товаров и уплате косвенных налогов, информация о которых поступила в налоговые органы Российской Федерации.

21. При заполнении показателей «ИНН» и «КПП» вносятся ИНН и КПП, указанные в налоговой декларации, одновременно с которой представляется Перечень заявлений.

22. В графах раздела 1 Перечня заявлений указываются следующие сведения:

а) при заполнении показателя «Номер отметки о регистрации заявления» указывается номер отметки о регистрации заявления о ввозе товаров и уплате косвенных налогов при представлении в налоговый орган, присвоенный налоговым органом импортера и указанный в разделе 2 заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения). Показатель является обязательным к заполнению;

б) при заполнении показателя «Дата отметки о регистрации заявления» указывается дата отметки о регистрации заявления о ввозе товаров и уплате косвенных налогов при представлении в налоговый орган, проставленная налоговым органом импортера в разделе 2 заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения). Показатель является обязательным к заполнению;

в) при заполнении показателя «Раздел заявления, в котором располагаются реквизиты продавца» указывается номер раздела заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения), содержащий сведения о реквизитах (ИНН) налогоплательщика-экспортера (продавца). Показатель является обязательным к заполнению, может принимать значение 1 или 3, соответствующее первому или третьему разделу заявления о ввозе товаров и уплате косвенных налогов, в соответствии с пунктом 2 Правил заполнения заявления о ввозе товаров и уплате косвенных налогов (Приложение № 2 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов («Финансовая газета», № 30, 22.07.2010)) заполняемым налогоплательщиком – импортером при представлении заявления о ввозе товаров и уплате косвенных налогов в налоговый орган;

г) при заполнении показателя «Идентификационный код (номер) покупателя» указывается идентификационный код (номер) налогоплательщика – импортера (покупателя), заполнившего заявление о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения). Показатель является обязательным к заполнению;

д) при заполнении показателя «Код страны покупателя» указывается цифровой код государства – члена Евразийского экономического союза налогоплательщика – импортера (покупателя), заполнившего заявление о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения), согласно Общероссийскому классификатору стран мира (ОКСМ). Например, код 398 – код Республики Казахстан, код 112 - код Республики Беларусь. Показатель является обязательным к заполнению.

к Порядку заполнения перечня заявлений

о ввозе товаров и уплате косвенных налогов,

утвержденному приказом ФНС России

от «__» __________ 2015 г.

№_____________________

Коды форм реорганизации и код ликвидации организации.

Вот уже два года порядок взимания косвенных налогов при ввозе белорусских товаров из Белоруссии в Россию регулируется нормами Соглашения между Правительством Российской Федерации и Правительством Республики Беларусь о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг от 15.09.2004 (далее — Соглашение). Документ был ратифицирован Федеральным законом от 28.12.2004 № 181-ФЗ и вступил в силу с 1 января 2005 года.

Этим законом установлено, что Соглашение распространяется на товары, происходящие из территории указанных государств, в соответствии с пунктом 2 статьи 1 Соглашения между Правительством Российской Федерации и Правительством Республики Беларусь о свободной торговле от 13.11.92. Речь идет о товарах, которые:

а) полностью произведены на территории России и Белоруссии;

б) подверглись обработке на территории России или Белоруссии с использованием сырья, материалов и комплектующих изделий происхождением из третьих стран и изменили в связи с этим принадлежность по классификации Гармонизированной системы описания и кодирования товаров хотя бы по одному из четырех первых знаков;

в) произведены с использованием указанных в пункте «б» сырья, материалов и комплектующих изделий при условии, что их совокупная стоимость не превышает фиксированной доли экспортной цены реализуемых товаров.

Соглашение предусматривает, что порядок взимания косвенных налогов при выполнении работ, оказании услуг оформляется отдельным протоколом, до вступления в силу которого действуют нормы национальных законодательств Сторон. Однако этот протокол до сих пор не подписан. До вступления в силу такого документа обложение налогом на добавленную стоимость работ (услуг) осуществляется исходя из места их реализации согласно статье 148 НК РФ (то есть на территории России или на территории Белоруссии).

Неотъемлемой частью Соглашения является Положение о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Российской Федерацией и Республикой Беларусь (далее — Положение). Это Положение устанавливает порядок налогообложения косвенными налогами при ввозе указанных выше товаров с территории Белоруссии на территорию России и при экспорте товаров с территории России на территорию Белоруссии.

Так, косвенные налоги по российским и белорусским товарам, ввозимым на российскую территорию, взимают налоговые органы по месту постановки на учет налогоплательщиков.

Плательщиками косвенных налогов, взимаемых при ввозе указанных товаров на российскую территорию, являются организации и индивидуальные предприниматели, включая тех, кто применяет специальные режимы налогообложения (ЕСХН, ЕНВД и «упрощенку»), а также лица, освобожденные от исполнения обязанностей плательщика НДС на основании 145-й статьи Кодекса.

Если в соответствии с российским законодательством акцизы взимаются таможенными органами, то нормы Положения не применяются. Основанием служит пункт 1 раздела 1 Положения.

Косвенные налоги не уплачиваются при ввозе на российскую территорию товаров, которые:

— предназначены для переработки с последующим вывозом продуктов переработки обратно в Белоруссию;

— следуют из Белоруссии через российскую территорию транзитом;

— не подлежат по российскому законодательству налогообложению при ввозе на территорию России.

Определяем налоговую базу

Для исчисления косвенных налогов необходимо рассчитать налоговую базу по ввезенным товарам. Она формируется на дату ринятия этих товаров к учету.

Налоговая база для целей исчисления НДС определяется как стоимость приобретенных товаров с учетом затрат на их ранспортировку и доставку, а также подлежащих уплате акцизов.

Стоимостью приобретенных товаров признается цена сделки, фактически уплаченная или подлежащая уплате поставщику за ввозимый товар. При этом налоговую базу по НДС увеличивают следующие расходы (если они не были включены в цену сделки):

— затраты по доставке товара (осуществленные как на территории Белоруссии, так и на территории России), включая расходы на его транспортировку, погрузку, выгрузку, перегрузку, перевалку и экспедирование;

— страховая сумма;

— стоимость контейнеров и (или) другой многооборотной тары, не подлежащей возврату, если они рассматриваются как единое целое с оцениваемым товаром;

— стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке.

Указанные расходы перечислены в подпунктах «а» — «г» пункта 2 раздела I Положения.

Что касается расходов по доставке товаров, то не имеет значения, осуществлял доставку ввозимых товаров российский импортер самостоятельно или услуги по транспортировке, погрузке, выгрузке, перегрузке, перевалке, а также экспедированию импортируемых товаров оказывали сторонние организации.

Если услуги по транспортировке (погрузке, выгрузке, перегрузке, перевалке и экспедированию) импортируемых в Россию белорусских товаров оказываются российским налогоплательщиком и местом реализации этих услуг признается территория России, то стоимость таких услуг включает в себя НДС. Налоговая база в целях исчисления НДС при ввозе указанных товаров определяется с учетом стоимости услуг по транспортировке товаров без налога. При этом у налогоплательщика возникает право на налоговый вычет сумм НДС, предъявленных при приобретении данных услуг, в порядке, предусмотренном главой 21 НК РФ.

Аналогичный порядок определения налоговой базы по НДС в отношении ввозимых с территории Белоруссии товаров применяется также при оказании услуг по транспортировке, погрузке, выгрузке, перегрузке, перевалке и экспедированию этих товаров белорусскими налогоплательщиками.

В отношении перечисленных услуг, оказанных белорусскими налогоплательщиками, необходимо учитывать следующее.

Порядок применения на территории Республики Беларусь нулевой ставки НДС при реализации работ (услуг) утвержден постановлением Совета Министров Республики Беларусь от 17.02.2000 № 213.

В указанный порядок постановлением Совета Министров Республики Беларусь от 28.06.2005 № 704 были внесены изменения. Начиная с 5 июля 2005 года налогообложение оборотов по реализации экспортируемых транспортных услуг по перемещению грузов, пассажиров и багажа при оказании экспортируемых услуг из Республики Беларусь в Российскую Федерацию или из Российской Федерации в Республику Беларусь производится по нулевой ставке. Сказанное относится и к оказанию экспортируемых услуг по производству товаров из давальческого сырья (материалов) юридическим и физическим лицам Российской Федерации или ввозу товаров, произведенных из давальческого сырья (материалов), в Российскую Федерацию (см. письмо ФНС России от 18.10.2005 № ММ-6-03/877@).

Какие операции признаются переработкой товаров

Согласно пункту 7 раздела I Положения косвенные налоги не уплачиваются в том числе по товарам, ввозимым из Белоруссии для переработки с последующим вывозом из России продуктов переработки. При этом Соглашение и Положение не раскрывают понятие переработки.

Учитывая положения Таможенного кодекса, операции по переработке товаров включают:

— собственно переработку или обработку товаров. Отличительный признак такой операции

— потеря индивидуального характера товаров для переработки и используемых российских товаров и его сохранение в товарной продукции;

— изготовление новых товаров, в том числе монтаж, сборку или разборку товаров. Отличительный признак операции — сохранение основных черт товаров для переработки и используемых российских товаров в товарной продукции;

— ремонт товаров, в том числе их восстановление, замену составных частей, восстановление их потребительских свойств. Отличительный признак операции

— восстановление или замена поврежденных или изношенных товаров для переработки, устранение дефектов по рекламации;

— переработку товаров, которые содействуют производству товарной продукции или облегчают его, даже если эти товары полностью или частично потребляются в процессе переработки. Отличительный признак операции — использование иностранных товаров, содействующих или облегчающих производство товарной продукции, если эти товары полностью или частично потребляются в процессе переработки. К таким товарам, например, относятся катализаторы, флюсы, электроды, присадки.

Срок переработки товаров на российской территории не должен превышать двух лет и должен быть завершен вывозом продуктов переработки из России.

При ввозе товаров в Россию для переработки в налоговую инспекцию представляются, в частности:

— отгрузочные и другие товаросопроводительные документы на товары для переработки (соглашения, в соответствии с которыми происходит ввоз товаров на территорию России для их переработки, то есть договор на переработку или иной документ, подтверждающий намерения сторон, а также накладные, транспортные документы, спецификации, счета-фактуры, счета-проформы и т. д.);

— разрешения других государственных органов, если товары для переработки подлежат контролю этими органами.

Такие разъяснения приведены в пункте 22 письма ФНС России от 10.10.2005 № ММ-6-03/842@.

По подакцизным товарам в налоговую базу для целей исчисления НДС включается и сумма акциза, уплачиваемая при ввозе товаров в Россию. Причем акциз увеличивает налоговую базу по НДС, даже если он взимается таможенными органами.

Сумма НДС к уплате в бюджет исчисляется по ставкам налога, предусмотренным пунктами 2 и 3 статьи 164 НК РФ, — 10 или 18%. Транспортные расходы распределяются по группам товаров, облагаемых по разным ставкам.

Для целей уплаты акцизов налоговая база по ввозимым подакцизным товарам формируется на дату принятия последних к учету. Для товаров, по которым установлены твердые (специфические) ставки акцизов в рублях и копейках, этот показатель рассчитывается как объем ввозимых подакцизных товаров в натуральном выражении. А для тех товаров, по которым введены адвалорные ставки акцизов (в процентах к стоимости), налоговая база определяется как стоимость ввозимых подакцизных товаров.

Сумма акцизов к уплате по подакцизным товарам исчисляется по налоговым ставкам, предусмотренным статьей 193 НК РФ.

Как отмечалось, налоговая база по косвенным налогам формируется на дату принятия на учет ввезенных товаров. Таким образом, в случае ввоза товаров, которые будут приняты к бухучету в качестве основных средств и затраты на которые учитываются на счетах 07 «Оборудование к установке» или 08 «Вложения во внеоборотные активы», налоговая база определяется на дату отражения стоимости этих товаров на указанных счетах. Дата ввода в эксплуатацию такого оборудования в качестве основных средств во внимание не принимается.

Индивидуальные предприниматели и организации, применяющие упрощенную систему налогообложения, освобождены от обязанности вести бухгалтерский учет. Поэтому налоговую базу они определяют по дате в первичных документах, подтверждающих передачу товара белорусским продавцом российскому покупателю (или указанному им лицу).

Порядок заполнения декларации

Форма налоговой декларации по косвенным налогам (НДС и акцизам) при ввозе товаров на территорию Российской Федерации с территории Республики Беларусь (далее — декларация) утверждена приказом Минфина России от 27.11.2006 № 153н (зарегистрирован в Минюсте России 25.12.2006, рег. номер 8669). Этим же приказом утвержден Порядок заполнения декларации.

Новую форму декларации нужно применять начиная с отчетности за первый налоговый период 2007 года. Декларация подается ежемесячно. Причем не позднее 20-го числа месяца, следующего за месяцем, в котором приняты на учет ввезенные из Белоруссии товары. Это зафиксировано в пункте 6 раздела I Положения.

Обратите внимание: ежемесячно представлять декларацию по косвенным налогам обязаны даже налогоплательщики, ежеквартально представляющие декларацию по НДС. Дело в том, что Соглашение носит статус международного договора, нормы которого имеют приоритетное значение над положениями главы 21 Налогового кодекса.

Нередко операции по ввозу белорусских товаров на российскую территорию носят эпизодический характер. За те налоговые периоды, в которых импортируемые из Белоруссии товары не принимались на учет, декларацию подавать не нужно.

Косвенные налоги уплачиваются в те же сроки, что и представляется декларация. То есть не позднее 20-го числа месяца, следующего за месяцем, в котором приняты на учет ввезенные из Белоруссии товары. Перечисляются косвенные налоги на специальные коды бюджетной классификации: НДС уплачивается по КБК 182 1 04 01000 01 1000 110, коды для акцизов зависят от вида ввозимого товара.

Декларация включает титульный лист, пять разделов и одно приложение.

Достоверность и полнота указанных в декларации сведений подтверждаются руководителем организации, индивидуальным предпринимателем или их представителем. Подпись руководителя организации заверяется печатью организации. Кроме того, руководитель, индивидуальный предприниматель или их представитель подписывает все разделы декларации.

По налогу на добавленную стоимость заполняются разделы 1.1, 2 и 3, по акцизам — разделы 1.2 и 4, а также приложение к декларации.

Титульный лист и раздел 1.1 декларации представляют все налогоплательщики, которые в истекшем налоговом периоде осуществляли операции по ввозу товаров на российскую территорию из Белоруссии.

Разделы 1.2, 2, 3 и 4 и приложение к декларации заполняются при осуществлении соответствующих операций. Так, налогоплательщик, который за истекший налоговый период не ввозил подакцизные товары, разделы 1.2, 4 и приложение к декларации не заполняет.

Разделы 2 и (или) 3 включаются в декларацию, если в истекшем налоговом периоде были соответственно операции по ввозу товаров, подлежащие обложению НДС и (или) освобождаемые от налогообложения. Если в истекшем налоговом периоде ввозятся товары, облагаемые только акцизами и не облагаемые НДС, нужно заполнить разделы 1.2, 3, 4 и приложение к декларации.