Категория: Инструкции

Новации 2016 года в методологии бухгалтерского учета и отчетности организаций государственного сектора.

Развитие нормативной базы ведения бухгалтерского учета и отчетности. новые приказы Минфина России.

Применение бюджетной классификации Российской Федерации в 2016 году. Наиболее часто встречающиеся вопросы.

Реализация Программы разработки и утверждения федеральных стандартов бухгалтерского учета и отчетности в секторе государственного управления (приказ Минфина России от 10.04.2015 № 64н) в 2016 году.

Подготовка отчетности учреждений в 2016 году с учетом изменений, внесенных в действующие документы. Анализ основных уроков отчетности 2015 года.

Практика применения Приказов Минфина России от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» и от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» (в действующих редакциях и с учетом вносимых изменений). Ключевые положения, рекомендации по заполнению важнейших форм, анализ ошибок в отчетности.

Сивец Светлана Викторовна — действительный государственный советник Российской Федерации 3 класса.

* Организаторы оставляют за собой право вносить изменения в программу

Отвечает Максим Чемерисов. директор департамента развития контрактной системы Минэкономразвития России

Если извещение о закупке заказчик еще не опубликовал, то для отмены измените план-график. Если же извещение уже в ЕИС, то закупку отмените в период подачи заявок участников. Помните, что при запросе предложений закупку отменить нельзя. Подробнее, как отменить закупку в каждом случае, читайте в рекомендации.

Задайте вопрос, например: Как перестроить свои отношения с коллегами в новом году?Отвечает Анетта Орлова. эксперт в области психологии, социологии, бизнес-тренер, радиоведущая, ТВ-эксперт

Если с первого дня работы наладить позитивные отношения с коллегами не удалось, сейчас есть шанс пересмотреть свою позицию. Начните как с чистого листа. На руководящей должности демонстрируйте уверенность и спокойствие, но в то же время держите дистанцию при общении с подчиненными. В роли подчиненного уважайте правила, сложившиеся в коллективе. Другие советы, чтобы изменить жизнь к лучшему, смотрите в рекомендации.

Новость Главные новости декабря 4557 Приказ Изменили порядок применения бюджетной классификации 10 Как подготовить и утвердить план закупок 52

Сведения Пример СЗВ-М за декабрь 2016 года: срок уже новый! 127 Справка Новые коды доходов для 2-НДФЛ за 2016 год – в таблице 72 Новость Новый ОКВЭД – 2017 404 Новость Шпаргалка: отпускные, больничные и зарплата с захватом праздников

Новость Как задавать вопросы в Системе в новогодние праздники 131 Новость 20 решений для учетной политики на 2017 год 2854 Декларацию по прибыли за 2016 год сдавайте по новой форме 162 Новость Пройти тест дня 87 Все новости

Новость Важное за неделю 1303 Новость Как меняется работа бухгалтера с 2017 года 9265 Новость Инвентаризация перед годовой отчетностью 1829

Новость Важные и полезные дела на декабрь 2704 Новость Пять видов резервов: примеры расчета 2177 Новость Готовые учетные политики на 2017 год 4982 Все новости

курс онлайн-тренинговУважаемый пользователь, вы используете для работы с БСС «Система Главбух» устаревший браузер Opera 10.1 .

Для комфортной работы Системы рекомендуем установить последнюю версию браузера

Либо любой другой современный браузер:

Служба поддержки БСС «Система Главбух»

Мы всегда готовы оказать необходимую помощь или проконсультировать вас по обновлению или установке нового браузера.

Наш телефон: 8 (800) 333-01-13 (с 9.00 до 18.00 по московскому времени).

Присоединяйтесь к пользователям по всему миру, которые идут в ногу со временем и уже отказались от устаревших браузеров!

Заранее благодарим за ответ! Он поможет нам определить, какие непрофильные вопросы Вам могут быть интересны.

Впереди еще много интересного. )Введите телефон и пользуйтесь Системой без ограничений

Лимит бесплатных просмотров исчерпанВведите Ваш телефон и используйте все материалы без ограничений.

Ура! Ваш телефон подтвержденПолучить демодоступАктивировать код

Оцените преимущество системы, оформив бесплатный пробный доступ на три дня

в Дизайн-бюро

Артёма Горбунова

© Актион группа Главбух, Медиагруппа Актион , 2007—2016

© Материал из БСС «Система Главбух»

budget.1gl.ru

Дата печати: 26.12.2016

НОВОЕ В УЧЕТЕ И ОТЧЕТНОСТИ

Л.П. Воробьева,

к.э.н. генеральный директор Издательского Дома "Советник бухгалтера"

События в экономике оказывают влияние не только на исполнение бюджетов на всех уровнях, но и на состав и структуру форм отчетности, которая формируется на основе показателей бухгалтерского учета учреждениями государственного сектора экономики.

Об особенностях составления отчетности за 2015 год и основных тенденциях в развитии отчетности в 2016 году расскажем далее.

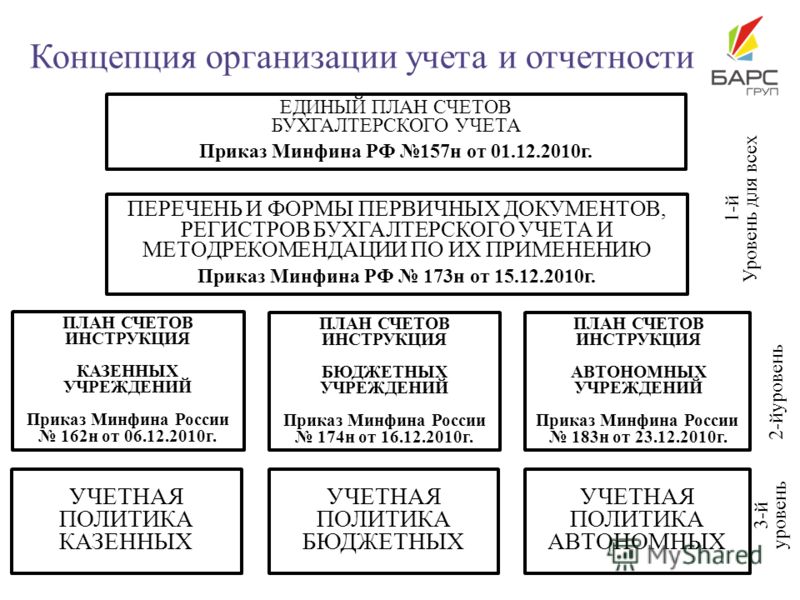

Приказом Минфина России от 30.11.2015 № 184н (далее - Приказ № 184н) внесены изменения в Инструкцию по применению Плана счетов бюджетного учета, утвержденную приказом Минфина России от 06.12.2010 № 162н (далее - Инструкция № 162н). В результате из Инструкции по бюджетному учету № 162н выделены отдельный план счетов казначейского учета и инструкция по его применению. Приказ прошел государственную регистрацию в Минюсте 14 января 2016 года.

Изменения произошли и в учете для бюджетных и автономных учреждений. Минфин России внес изменения приказами:

- от 31.12.2015 № 227н в Инструкцию по бухгалтерскому учету бюджетных учреждений, утвержденную приказом Минфина России от 16.12.2010 № 174н. (опубликован на сайте Минфина 27 января 2016 года);

- от 31.12.2015 № 228н в Инструкцию по бухгалтерскому учету автономных учреждений, утвержденную приказом Минфина России от 23.12.2010 № 183н (опубликован на сайте Минфина 27 января 2016 года).

Обратите внимание! Указанные приказы на момент подготовки этого номера журнала находились на государственной регистрации в Минюсте.

Новое в отчетности

Минфин России 26 января 2016 года разместил на своем сайте приказ от 31.12.2015 № 229н (далее - Приказ № 229н), которым утверждены Изменения, вносимые в приказ Минфина России от 28.12.2010 № 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (далее - Инструкция № 191н).

Внимание! Доступ к полному содержанию данной страницы ограничен. Требуется войти в систему.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться. Если Вы желаете использовать платные ресурсы портала, требуется пополнить свой лицевой счет. Если Вы забыли пароль, его можно восстановить здесь .

Минфином России разработан Проект изменений в Инструкцию № 191н, которые планируется применять с формирования годовой бюджетной отчетности за 2015 год и в 2016 году

Изменения в Инструкцию № 191н вносятся в связи с приведением её в соответствие с Бюджетным кодексом, Инструкцией № 157н, Инструкцией № 162н и исключения с 2016 года из структуры кодов бюджетной классификации Российской Федерации КОСГУ.

Часть изменений применяется при составлении бюджетной отчетности за 2015 год, а часть – за 2016 год.

В 2015 году в связи с изменениями наименования счета 201 26 "Денежные средства учреждения на специальных счетах в кредитной организации" и введением нового забалансового счета 31 "Акции по номинальной стоимости", планируется незначительно скорректировать некоторые формы бюджетной отчетности и порядок их заполнения.

С 2016 года планируется применять следующие важные поправки:

Финансовый справочник бюджетной организации:

___________________С. Н. Никифорова

Об итогах внешней проверки бюджетной отчетности главных администраторов бюджетных средств за 2015 год

Основание для проведения проверки:

Статья 264.4 Бюджетного кодекса Российской Федерации;

Положение о бюджетном процессе в Шимском муниципальном районе, утверждённое Решением Думы Шимского муниципального района от 05.12.2013 года № 269;

Положение о Контрольно-счётной палате Шимского муниципального района, утвержденное решением Думы Шимского муниципального района от 16.11.2011 г. №90;

План работы Контрольно-счётной палаты Шимского муниципального района на 2016 год, утвержденный приказом от 29.12.2015 № 36.

Предмет внешней проверки:

Бюджетная отчетность за 2015 год, представленная главными администраторами средств бюджета муниципального района.

Установить степень полноты бюджетной отчетности, ее соответствие требованиям нормативных правовых актов по составу, содержанию. Проверить внутреннюю согласованность форм бюджетной отчетности.

Оценка достоверности форм, используемых для оценки законности и результативности деятельности.

Никифорова Светлана Николаевна – председатель Контрольно-счётной палаты Шимского муниципального района;

Иванова Светлана Вячеславовна – ведущий инспектор Контрольно-счётной палаты Шимского муниципального района.

Главные администраторы бюджетных средств (далее – ГАБС):

Лица, ответственные за подготовку, формирование и предоставление отчетности: Глава Администрации района Тиханович Н.А. начальник отдела бухгалтерского учета и отчетности — главный бухгалтер Администрации района Кондратьева Н.В.

Лица, ответственные за подготовку, формирование и предоставление отчетности: председатель Комитета финансов Иванова М.Б. начальник отдела бухгалтерского учета и отчетности — главный бухгалтер Администрации района Кондратьева Н.В.

Лица, ответственные за подготовку, формирование и предоставление отчетности: председатель Комитета по социальной защите населения Грищук А.Д. главный бухгалтер Комитета по социальной защите населения Шабарина Е.А..

Акты, заключения, справки, использованные в отчёте: по результатам проверки составлено 4 заключения с предложениями по устранению выявленных нарушений.

В ходе контрольного мероприятия установлены нарушения на общую сумму 38050,2 тыс.рублей. в том числе:

— в части отражения в бюджетной отчетности утвержденных бюджетных обязательств в сумме 15107,1 тыс. рублей. в т.ч. Администрация района 15048,0 тыс. рублей, Комитет финансов – 59,1 тыс. рублей;

— в части отражения в бюджетной отчетности утвержденных бюджетных обязательств финансовых годов, следующих за текущим (отчетным) финансовым годом в сумме 14577,5 тыс. рублей. в т.ч. Администрация района –12534,3 тыс. рублей; Комитет финансов – 2043,2 тыс. рублей;

— в части принятых бюджетных обязательств финансовых годов, следующих за текущим (отчетным) финансовым годом в сумме 4347,3 тыс. рублей. Администрация района – 0,7 тыс.рублей, Комитет финансов – завышены на 4346,6 тыс.рублей);

— в части принятых денежных обязательств финансовых годов, следующих за текущим (отчетным) финансовым годом в сумме 0,7 тыс. рублей. Администрация района – 0,7 тыс.рублей,

— в части отражения в бюджетной отчетности принимаемых обязательств и принятых бюджетных обязательств с применением конкурентных способов в сумме 4017,5 тыс. рублей. в т.ч. Администрация района – 4017,5 тыс. рублей;

— ф. 0503127 «Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» — утвержденные бюджетные ассигнования не подтверждены показателями главной книги на сумму 15048,0 тыс. рублей .

— ф. 0503128 «Отчет о принятых бюджетных обязательствах»:

— принимаемые обязательства и принятые бюджетные обязательства с применением конкурентных способов не подтверждены данным Главной книги на сумму 4017,5 тыс. рублей ;

— утвержденные бюджетные обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом не подтверждены показателями Главной книги — завышены на 12534,3 тыс. рублей ;

— принятые бюджетные обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом не подтверждены показателями Главной книги — завышены на 0,7 тыс. рублей ;

— принятые денежные обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом не подтверждены показателями Главной книги — завышены на 0,7 тыс. рублей .

Причина нарушений — нарушение правил ведения бухгалтерского учета.

Установлены недостаткипри заполнении отдельных форм Пояснительной записки:

1) По данным ф. 0503169 «Сведения о дебиторской и кредиторской задолженности» установлены нарушения, допущенные при организации и ведении бюджетного учета при кассовом исполнении расходных обязательств по группе расходов «Предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям». Наличие кредиторской задолженности у муниципальных бюджетных и автономных учреждений по выполнению муниципального задания и субсидий, предоставленных на иные цели не подтверждена данными синтетического и аналитического учета, главной книги ГРБС – Администрации района, что свидетельствует о нарушении правил ведения бухгалтерского учета.

Сумма нарушений ведения бухгалтерского учета составила 21622,0 тыс.рублей.

2) В нарушение п. 153 Инструкции № 191 в гр. 2 Таблицы № 1 «Сведения об основных направлениях деятельности» не раскрыта краткая характеристика целей деятельности путем отражения основных направлений деятельности и функций субъекта бюджетной отчетности в рамках реализации установленных целей (Формирование, утверждение, исполнение бюджета и контроль за его исполнением; установление, изменение и отмена местных налогов и сборов Шимского муниципального района; владение, пользование и распоряжение имуществом, находящимся в собственности Шимского муниципального района и т.д).

Следует отметить, что данное замечание по заполнению Таблицы №1 было отмечено в Заключении №19 от 01.04.2015 (исх. № 71) по результатам внешней проверки годовой бюджетной отчетности главного администратора бюджетных средств Администрации Шимского муниципального района за 2014 год.

Нарушение п. 153 Инструкции № 191по заполнению Таблицы №1продолжается вновь.

3) В нарушение п. 162 Инструкции 191 в гр. 1 ф. 0503163 «Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств» не включен код главы по БК (774 – Комитет образования Администрации Шимского муниципального района) , разделов, подразделов расходов бюджетов (0701,0702,0707, 0709, 1003, 1004, 1006,1101) и соответствующие значения объемов бюджетных назначений без учета последующих изменений в закон (решение) о бюджете (гр.2) и объемы бюджетных назначений, утвержденные бюджетной росписью главного распорядителя бюджетных средств на отчетный финансовый год с учетом внесенных в нее изменений (гр.3), разница между показателями бюджетных назначений согласно бюджетной росписи главного распорядителя бюджетных средств, с учетом внесенных в нее изменений, оформленных надлежащим образом на отчетную дату и показателями бюджетных назначений, утвержденных законом (решением) о соответствующем бюджете (гр.4) и причины внесенных уточнений со ссылкой на правовые основания их внесения (гр.5) по причине реорганизации Комитета образования Администрации Шимского муниципального района в форме присоединения к Администрации Шимского муниципального района и представлении консолидированной отчетности;

4) В нарушение п. 162 Инструкции 191 в гр. 5 ф. 0503163«Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств» Администрацией не указаны статьи БК РФ и решения о соответствующем бюджете.

5)В нарушение п. 155 Инструкции №191н в Таблице 3 «Сведения об исполнении текстовых статей закона (решения) о бюджете» представлен неполный перечень исполнения текстовых статей Решения Думы Шимского муниципального района от 24.12.2014№373«О бюджете муниципального района на 2015год и на плановый период 2016и 2017годов», имеющих отношение к деятельности ГАБСКомитета образованияв части исполнения бюджетных ассигнований на исполнение отдельных государственных полномочий:

— п. 35 исполнение областного закона от 23.12.2008 № 455-ОЗ «О наделении органов местного самоуправления муниципальных районов, городского округа Новгородской области отдельными государственными полномочиями в области образования, опеки и попечительства и по оказанию мер социальной поддержки»;

— п. 35 исполнение областного закона от 23.12.2008 № 455-ОЗ «О наделении органов местного самоуправления муниципальных районов, городского округа Новгородской области отдельными государственными полномочиями в области образования, опеки и попечительства и по оказанию мер социальной поддержки»;

— п. 35 исполнение областного закона от 24.12.2013 № 431-ОЗ «О наделении органов местного самоуправления муниципального района, городского округа отдельными государственными полномочиями по обеспечению жильём детей-сирот и детей, оставшихся без попечения родителей, а также лиц из числа детей-сирот и детей, оставшихся без попечения родителей».

6)В нарушение п. 170,2 Инструкции №19нраздел 4. «Сведения об экономии при заключенных государственных (муниципальных) контрактов с применением конкурентных способов ф. 0503175 «Сведения о принятых и неисполненных обязательствах получателя бюджетных средств на 01.01.2016 года» Администрацией района не заполнен.

7) В нарушение п. 3.4.6 разделаIIIПорядка составления бюджетной отчетности в ф. 0503175 «Сведения о принятых и неисполненных обязательствах получателя бюджетных средств» по КБК, где указан код причины 99 (иные причины) расшифровка причин неисполнения бюджетных обязательств не указана.

— ф. 0503127 «Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» — утвержденные бюджетные ассигнования не подтверждены показателями Главной книги — занижены на сумму 59,1 тыс. рублей ;

— ф. 0503128 «Отчет о бюджетных обязательствах»:

— утвержденные бюджетные обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом не подтверждены показателями Главной книги — завышены на 2043,2 тыс. рублей ;

— принятые бюджетные обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом подтверждены показателями Главной книги — завышены на 4346,6 тыс. рублей .

Причина нарушений — нарушение правил ведения бухгалтерского учета.

Установлены недостатки при заполнении отдельных форм Пояснительной записки:

1)В нарушение п. 162. Инструкции 191 в гр. 5 ф. 0503163 «Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств» Комитетом финансов не указаны статьи БК РФ и решения о бюджете.

2) В нарушение пункта 170.2Инструкции №191н в ф. 0503175 «Сведения о принятых и неисполненных обязательствах получателя бюджетных средств» в графах 7 и 8 некорректно обозначен код и причины неисполнения бюджетных обязательств по КБК 792010679101001121 «Фонд оплаты труда государственных (муниципальных) органов и взносы по обязательному социальному страхованию» как неисполнение контрагентом обязательств по государственному контракту о поставке товаров, выполнении работ и оказании услуг при отсутствии такового.

3) В нарушение п. 3.4.6 разделаIIIПорядка составления бюджетной отчетности в ф. 0503175 «Сведения о принятых и неисполненных обязательствах получателя бюджетных средств» по КБК 792010679101001121. 79201137927133540, 792010679101001121 указаны код (99) и причины неисполнения бюджетных обязательств (иные причины) без их расшифровки.

При проверке форм приложений к пояснительной записке ф.0503160 выявлены следующие нарушения Инструкции № 191н:

1)В нарушение п.8 в составе Пояснительной записки представлена ф.0503162 «Сведения о результатах деятельности» — отсутствуют показатели результативности деятельности .

В случае, если все показатели, предусмотренные формой бюджетной отчетности, утвержденной Инструкцией № 191н, не имеют числового значения, такая форма отчетности не составляется, информация о чем подлежит отражению в пояснительной записке к бюджетной отчетности за отчетный период;

2)В нарушение п.162. в гр.5 ф.0503163 «Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета» не указаны статьи БК РФ и решений о бюджете, на основании которых вносились уточнения в бюджетную роспись.

3)В нарушение п. 155 Инструкции №191н в Таблице 3 «Сведения об исполнении текстовых статей закона (решения) о бюджете» представлен неполный перечень исполнения текстовых статей Решения Думы Шимского муниципального района от 24.12.2014 № 373 «О бюджете муниципального района на 2015 год и на плановый период 2016 и 2017 годов», имеющих отношение к деятельности ГАБС

— инвентаризация имущества и финансовых обязательств проведена не в полном объеме в Администрации района и Комитете финансов;

— в Администрации района результаты отклонений сверки с Межрайонной ИФНС России №2 по Новгородской области, с Государственным учреждением –Новгородского регионального отделения Фонда социального страхования Российской Федерации, с Государственным учреждением –Управление пенсионного фонда Российской Федерации в г. В. Новгороде и Новгородском районе Новгородской области (Межрайонное) в инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами не отражены, что свидетельствует о недостоверности заключения комиссии о результатах инвентаризации.

Годовая бюджетная отчетность в Комитет финансов представлена всеми ГАБС, входящими в ведомственную структуру расходов бюджета, утвержденную решением о бюджете в сроки, установленные приказом Комитета финансов от 02.12.2014г. № 117 «О сроках представления годовой бюджетной отчетности об исполнении бюджетов поселений и главных распорядителей средств бюджета муниципального района, сводной бухгалтерской отчетности бюджетных и автономных учреждений за 2014 год, месячной и квартальной отчетности в 2015 году», за исключением бюджетной отчетности Администрации района (при сроке сдачи отчетности 01.02.2016 года Администрацией района представлена бюджетная отчетность 11.02.2016 года).

Годовая бюджетная отчётность представлена ГАБС в Контрольно-счётную палату в срок, установленный п.2 ст.29 Положения о бюджетном процессе.

По полноте представленной бюджетной отчётности Администрацией района установлено нарушениеп. 152 Инструкции № 191н: в пояснительной записке (ф. 0503160)не представлена ф. 0503174 «Сведения о доходах бюджета от перечисления части прибыли (дивидендов) государственных (муниципальных) унитарных предприятий, иных организаций с государственным участием в капитал». В разделе 5 ф. 0503160 «Пояснительной записки» в перечне форм отчетности, не включенных в состав бюджетной отчетности за отчетный период не подтверждено отсутствие ф. 0503174 «Сведения о доходах бюджета от перечисления части прибыли (дивидендов) государственных (муниципальных) унитарных предприятий, иных организаций с государственным участием в капитал».

В соответствии со статьей 217 БК РФ объемы бюджетных ассигнований в расчете на финансовый год соответствуют объемам бюджетных ассигнований, утвержденным сводной росписью расходов бюджета муниципального района и решением о бюджете муниципального района.

По результатам проверок составлено три заключения с предложениями по устранению выявленных нарушений.

Исполнение расходов (согласно форме 0503124) ГРБС составило от 86,73 % до 100 %, в том числе:

Причины неполного исполнения согласно сведениям об исполнении бюджета (ф. 0503164) объясняются тем, что финансирование производилось исходя из фактической потребности бюджетных средств, невыполнение обязательств Правительством Новгородской области по долевому софинансированию средств из областного бюджета .

Остальные ГРБС в общей структуре расходов бюджетных средств расположены следующим образом:

Анализ кредиторской задолженности

В ходе исполнения бюджета муниципального района согласно балансу исполнения бюджета (ф.0503120) муниципального района по состоянию на 01.01.2016 года кредиторская задолженность по бюджетной деятельности увеличилась на 5810,5 тыс. рублей и составила 6206,1 тыс. рублей,

— по счету 030200000 «Расчеты с поставщиками и подрядчиками» в сумме 421,5,0 тыс. рублей (увеличилась на 249,8 тыс. рублей);

по счету 030300000 «Расчеты по платежам в бюджет» в сумме 418,1 тыс. рублей (увеличилась на 199,2 тыс. рублей).

В Таблице 9 представлена кредиторская задолженность ГРБС.

Главный распорядитель бюджетных средств

Кредиторская задолженность по состоянию на 01.01.2015 года/ в том числе просроченная

Кредиторская задолженность по состоянию на 01.01.2016 года/ в том числе просроченная

«Расчеты по доходам» (0205)

«Расчеты с поставщиками и подрядчиками»(0302)

«Расчеты по платежам в бюджет»(0303)

Следует отметить, что согласно представленной Администрацией района информации в разделе 4 «Анализ показателей финансовой отчетности субъекта бюджетной отчетности» пояснительной записки годовой бухгалтерской отчтности за 2015 год (ф. 0503160) имеется просроченная кредиторская задолженность в сумме 158,8 тыс. рублей, образовавшееся в Комитете по социальной защите населения по оплате пособий по социальной помощи населению в связи с недофинансирования бюджетных обязательств областного бюджета при наличии лимитов бюджетных средств.

Анализ дебиторской задолженности

Дебиторская задолженность по бюджету муниципального района согласно балансу исполнения бюджета (ф.0503120) по состоянию на 01.01.2015 по принятым финансовым обязательствам составила 762,6 тыс. рублей (сократилась на 1490,7 тыс. руб.), в том числе:

Таблица 10 Наименование счета На 01.01.2015г. / в том числе просроченная На 01.01.2016г. / в том числе просроченнаяОтклонение, «+» увеличение, «-» уменьшение

Дебиторская задолженность по принятым обязательствам, в том числе 2253,3/18,6 762,6/20,1 Расчеты по доходам(0205)Расчеты по выданным авансам (0206), в том числе:

-по авансам по пособиям мер социальной помощи населению

— по прочим работам

— по выданной субсидии на софинансирование капитальных вложений в объекты муниципальной собственности

Расчеты по ущербу имуществу

Расчеты по платежам в бюджеты

Просроченная дебиторская задолженность на 01.01.2016 года составила 20,1 тыс.рублей и состоит из ущерба в виде кражи основных средств в сумме 18,6 тыс. рублей(срок исковой по ней давности истекает в 2014 году) и по расчетам с плательщиками (нарушены сроки оплаты по штрафам) в сумме 1,5 тыс. рублей.

1.1. нарушение БК РФ, федерального законодательства (1 ГАБС):

1.2. нарушение положений Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», положений нормативно-правовых актов (2 ГАБС):

1.3. оформление бюджетной отчетности с нарушением требований инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Минфина России от 28.12.2010 № 191н (3ГАБС):

Комитет по социальной защите населения.

Главе Шимского муниципального района Тихановичу Николаю Александровичу,

Председателю Думы Шимского муниципального района Кондратьеву Юрию Ивановичу.

— соблюдение установленных принципов бюджетной системы Российской Федерации и требований бюджетного законодательства;

— соблюдение положений Порядка ведения бюджетной росписи;

— усилить методическую работу по вопросам соблюдения бюджетного законодательства при исполнении бюджета муниципального района по расходам, качественного составления бюджетной отчетности. Обратить особое внимание на заполнение пояснительной записки к годовой бюджетной отчетности.

Председатель Контрольно-счётной палаты

Шимского муниципального района С.Н. Никифорова

Навигация по записям