Категория: Инструкции

Отражение в бухгалтерском учете казенных учреждений формирования и расходования резервов предстоящих расходов.

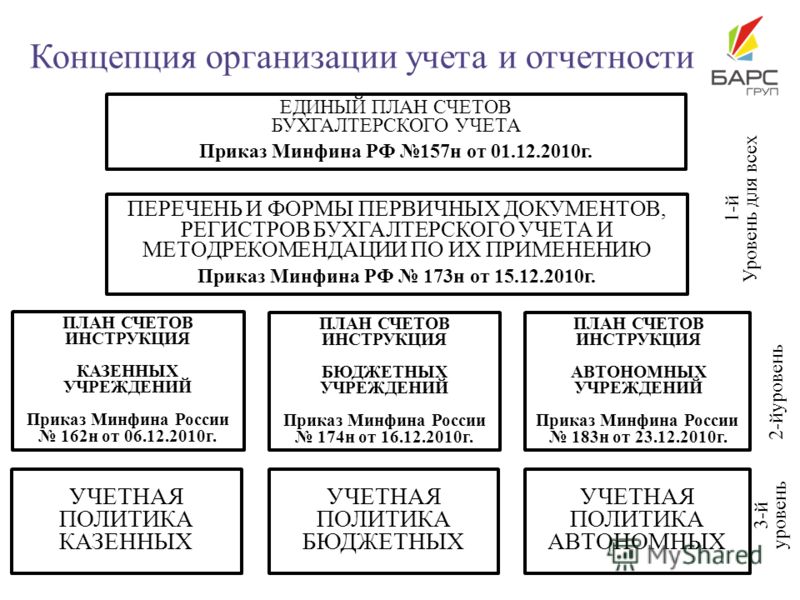

Одними из важных изменений, внесенных в инструкцию 157н приказом 89н, является появление новых счетов, предназначенных для отражения операций резервирования предстоящих расходов.

Для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов на финансовый результат учреждения, согласно п.302.1 Инструкции 157н предназначен счет 401.60. Резерв может быть сформирован по следующим обязательствам:

1. Предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения;

2. Предстоящей оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки;

3. Иных аналогичных предстоящих оплат;

4. Возникающих в силу законодательства Российской Федерации при принятии решения о реструктуризации деятельности учреждения, в том числе создании, изменении структуры (состава) обособленных подразделений учреждения и (или) изменении видов деятельности учреждения, а также при принятии решения о реорганизации либо ликвидации учреждения;

5. Возникающих из претензионных требований и исков по результатам фактов хозяйственной жизни, в том числе в рамках досудебного (внесудебного) рассмотрения претензий, в размере сумм, предъявленных к учреждению штрафных санкций (пеней), иных компенсаций по причиненным ущербам (убыткам), в том числе вытекающих из условий гражданско-правовых договоров (контрактов), в случае предъявления претензий (исков) к публично-правовому образованию: о возмещении вреда, причиненного физическому лицу или юридическому лицу в результате незаконных действий (бездействия) государственных органов или должностных лиц этих органов, в том числе в результате издания актов органов государственной власти, не соответствующих закону или иному правовому акту, а также ожидаемых судебных расходов (издержек), в случае предъявления учреждению согласно законодательству Российской Федерации претензий (исков), иных аналогичных ожидаемых расходов;

6. По обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру в виду отсутствия первичных учетных документов;

7. По иным обязательствам, неопределенным по величине и (или) времени исполнения, в случаях, предусмотренных актом учреждения, принятого при формировании его учетной политики.

В том случае, если учреждение примет решение о формировании резервов по указанным обязательствам, оно должно отразить это в своей учетной политике, при этом учреждению следует указать виды резервов, порядок формирования резервов, дату, на которую будет формироваться резерв.

Формирование резервов (отражение в учете отложенных обязательств) осуществляется на основе оценочных значений. Порядок и методы формирования оценочного значения зависят от вида создаваемого резерва и устанавливаются учреждением в рамках формирования его учетной политики. Пример определения оценочного значения по отложенным обязательствам по оплате накапливаемых отпусков (создаваемому резерву на оплату отпусков за фактически отработанное время) приведен в приложении 3 к письму Минфина России от 20 мая 2015 № 02-07-07/28998.

Перечень бухгалтерских записей по отражению в учете операций по формированию и использованию резервов приведен в приложении 2 к письму Минфина России от 20 мая 2015 № 02-07-07/28998.

Напомним, что указанные бухгалтерские проводки содержит только действующая редакция Инструкции № 162н, которой при ведении учета руководствуются казенные учреждения. Действующие редакции Инструкции № 174н и 183н, в соответствии с которыми осуществляют ведение учета бюджетные и автономные учреждения, указанных корреспонденций не содержат.

Казенное учреждение приняло решение о создании резерва на оплату отпусков. Согласно порядку формирования и использования таких резервов, закрепленному в учетной политике учреждения, ежемесячные отчисления в резерв осуществляются исходя из фактических ежемесячных размеров фонда оплаты труда, деленных на 28 дней (количество календарных дней отпуска в год) и умноженных на 2,33 (среднее количество дней отпуска в месяц). Начисленная заработная плата за январь 2015 года составила 500 000 рублей.

За январь отпускные не начислялись, в феврале сумма отпускных составила 34 000 руб.

Посчитаем размер резерва за январь согласно условию примера:

500 000руб./28*2,33= 41 607,14 руб.

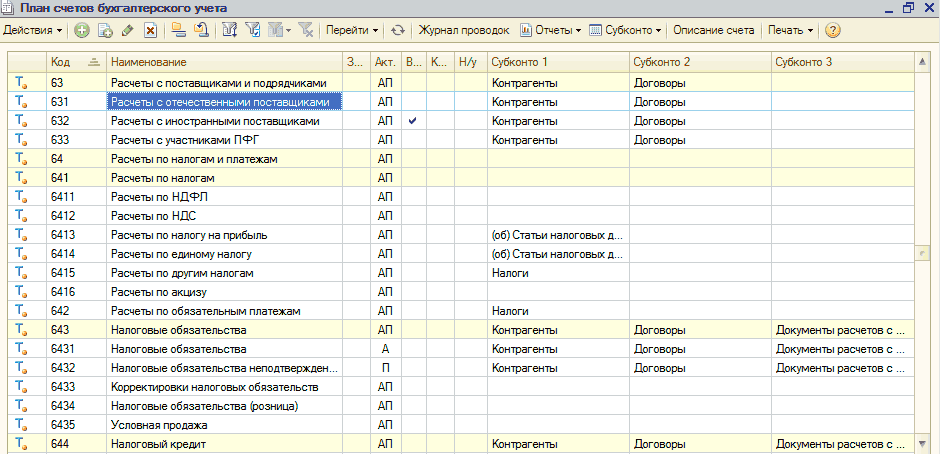

Для отражения операций по формированию резервов и принятия обязательств на сумму созданного резерва в программе "1С: Бухгалтерия государственного учреждения 8", редакция 1, предназначен документ «Операция (бухгалтерская)» (Рис.1).

Начисление оплаты отпуска за отработанное время за счет резерва отражается документом «Операция (бухгалтерская)», этим же документом можно отразить уменьшение отложенного обязательства (Рис.2):

Также необходимо отразить в учете расходные обязательства по выплатам начисленных отпусков, производимых за счет резерва. Для этих целей служит документ «Принятое бюджетное обязательство» (Рис.3):

Если у Вас возникают вопросы, наши специалисты готовы прийти к Вам на помощь!

Заказ специалиста по телефону (8351)222-00-22

Новосибирская областная ассоциация врачей » Анонсы событий » ИЗМЕНЕНИЯ В ИНСТРУКЦИИ ПО БУХГАЛТЕРСКОМУ (БЮДЖЕТНОМУ) УЧЕТУ ДЛЯ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ. АКТУАЛЬНЫЕ ВОПРОСЫ ПРИМЕНЕНИЯ ТРУДОВОГО И НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА.

ИЗМЕНЕНИЯ В ИНСТРУКЦИИ ПО БУХГАЛТЕРСКОМУ (БЮДЖЕТНОМУ) УЧЕТУ ДЛЯ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ. АКТУАЛЬНЫЕ ВОПРОСЫ ПРИМЕНЕНИЯ ТРУДОВОГО И НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА.2016-04-15 / Анонсы событий / 0 комментариев

Дата: 19-20 апреля 2016 г.

Место: г.Новосибирск, ул.Советская, 6

Программа составлена в соответствии с Бюджетным кодексом РФ, новым планом счетов, инструкцией по его применению и другими нормативными документами, рассматривает актуальные вопросы организации бухгалтерского учета и налогообложения казенных, бюджетных и автономных бюджетных учреждений.

По окончании обучения выдается удостоверение о повышении квалификации.

МЕРОПРИЯТИЕ БУДЕТ ИНТЕРЕСНО, ЕСЛИ ВЫ:

Таланова Ирина Николаевна(г. Санкт-Петербург) – ведущий бюджетный аудитор ООО «Нобиль», аудиторской фирмы ООО «Деловое консультирование СПб», Преподаватель «НП «Национальный открытый университет России», разработчик учётной политики и справочника для автономных, бюджетных и казённых учреждений

Для членов Новосибирской областной ассоциации врачей скидка 15%

С уважением, Килина Надежда Николаевна.

Оставить заявку и задать вопросы можно, способом наиболее удобным для вас:

Позвонив: +7 (383) 363-84-10, +7(963)946-30-24

Post navigation

Начиная с 2005 года в соответствии с п. 23 Приказа Минфина РФ от 26.08.2004 N 70н “Об утверждении Инструкции по бюджетному учету” (утратил силу) бюджетные учреждения обязаны вести учет специальных (военных) средств по правилам бюджетного учета. Однако до сих пор для некоторых теперь уже казенных учреждений эта обязанность является откровением. В данной статье мы расскажем об учете оружия казенными учреждениями.

Основным нормативным документом, регулирующим правоотношения, возникающие при обороте оружия, боеприпасов и патронов к нему на территории РФ, является Федеральный закон от 13.12.1996 N 150-ФЗ “Об оружии” (далее - Закон об оружии). Указанный закон дает следующие определения оружию, боеприпасам и патронам.

Оружие - устройства и предметы, конструктивно предназначенные для поражения живой или иной цели, подачи сигналов. Исходя из данного определения к оружию относятся не только пистолеты, револьверы, винтовки, но и другие виды специальной военной техники.

Боеприпасы - предметы вооружения и метаемое снаряжение, предназначенные для поражения цели и содержащие разрывной, метательный, пиротехнический или вышибной заряды либо их сочетание.

Патрон - устройство, предназначенное для выстрела из оружия, объединяющее в одно целое при помощи гильзы средства инициирования, метательный заряд и метаемое снаряжение.

Оборот оружия включает его производство, продажу, передачу, приобретение, коллекционирование, экспонирование, учет, хранение, ношение, перевозку, транспортирование, изъятие, уничтожение, ввоз на территорию РФ и вывоз из нее.

Оружие бывает огнестрельное, холодное, пневматическое, метательное, газовое, сигнальное. При этом оружие подразделяется на следующие виды:

- боевое ручное стрелковое и холодное.

Правила оборота гражданского и служебного оружия, основных частей огнестрельного оружия и патронов к нему утверждены Постановлением Правительства РФ от 21.07.1998 N 814 “О мерах по регулированию оборота гражданского и служебного оружия и патронов к нему на территории Российской Федерации”.

Правила оборота боевого ручного стрелкового и иного оружия, боеприпасов и патронов к нему, а также холодного оружия в государственных военизированных организациях утверждены Постановление Правительства РФ от 15.10.1997 N 1314 (далее - Постановление Правительства РФ N 1314). Боевое ручное стрелковое и холодное оружие разрешено для вооружения государственных военизированных организаций. К числу государственных военизированных организаций, в которых разрешен оборот боевого ручного стрелкового и иного оружия, боеприпасов и патронов к нему (далее оружия), относятся воинские части и организации Минобороны, МВД, МЧС, ФСБ, службы внешней разведки, ФСО, ФСКН, ГФС, ФМС, Спецстрой, ФСИН, ФССП, ФТС, службы специальных объектов при Президенте РФ и Прокуратуре РФ (п. 1 Постановления Правительства РФ N 1314).

В соответствии с указанным постановлением государственные военизированные организации могут:

- осуществлять производство оружия;

- продавать или передавать оружие другим государственным военизированным организациям, а также юридическим лицам, занимающимся производством оружия или торговлей им в соответствии с лицензией на производство и торговлю, а также нормативно-техническими документами;

- продавать гражданское и служебное оружие и патроны к нему юридическим лицам, имеющим лицензию ОВД на торговлю этим оружием и патронами к нему;

- временно выдавать оружие должностным лицам государственных органов, которым законом разрешено хранение и ношение оружия, с оформлением соответствующих разрешений в порядке, определяемом МВД;

- приобретать оружие у юридических лиц, имеющих право на производство, продажу, торговлю и передачу оружия, а также у граждан, имеющих оружие на законных основаниях;

- передавать в установленном порядке наградное оружие музеям и организациям, имеющим право на коллекционирование и (или) экспонирование соответствующих видов оружия;

- передавать для использования работниками ведомственной охраны государственной военизированной организации, прошедшими проверку на пригодность к действиям в условиях, связанных с применением боевого оружия, и при отсутствии у них противопоказаний к владению огнестрельным оружием, отдельные типы и модели боевого ручного стрелкового оружия с комплектом патронов для ношения и использования при выполнении обязанностей по защите охраняемых объектов.

Государственные военизированные организации обязаны вести учет оружия, который заключается в ведении документов установленного образца. Перечень этих документов, форма и порядок ведения определяются нормативными правовыми актами соответствующих государственных военизированных организаций. Так, формы документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил, утверждены Приказом Министра обороны РФ от 28.03.2008 N 139. Больше всего вопросов у государственных военизированных организаций вызывают правила ведения бюджетного учета оборота оружия.

Напомним, что в результате реформирования бюджетной сферы в обязательном порядке были созданы казенные учреждения путем изменения типа следующих федеральных государственных учреждений (п. 1 ст. 31 Федерального закона N 83-ФЗ*(1)):

а) управления объединений, управления соединений и воинские части Вооруженных Сил, военные комиссариаты, органы управления внутренними войсками, органы управления войсками гражданской обороны, соединения и воинские части внутренних войск, а также других войск и воинских формирований;

б) учреждения, исполняющие наказания, следственные изоляторы уголовно-исполнительной системы, учреждения, специально созданные для обеспечения деятельности уголовно-исполнительной системы, выполняющие специальные функции и функции управления;

в) учреждения МВД, Главного управления специальных программ Президента РФ, ФМС, ФТС, ФСБ, СВР, ФСО, специальные, воинские, территориальные, объектовые подразделения федеральной противопожарной службы МЧС, аварийно-спасательные формирования федеральных органов исполнительной власти.

Все перечисленные выше учреждения обязаны вести учет нефинансовых активов, обязательств и операций, их изменяющих, в соответствии с требованиями инструкций N 157н *(2), 162н *(3). Данные инструкции не содержат прямого указания учитывать специальные военные средства в составе основных средств (в отличие от утратившей силу Инструкции N 148н*(4)).

В соответствии с п. 53 Инструкции N 157н, п. 4 Инструкции N 162н группировка основных средств казенных учреждений осуществляется по группам имущества (недвижимое имущество учреждения, иное движимое имущество учреждения, имущество - предметы лизинга) и видам имущества, соответствующим подразделам классификации, установленным ОКОФ*(5). В соответствии с п. ”б” введения к ОКОФ оружие относится к основным фондам. В случае, если виды военной техники и средств вооружения не указаны в ОКОФ, главный распорядитель учреждения должен разработать список технических средств вооружения и военной техники, которые будут относиться к основным средствам. При этом в учетной политике учреждения необходимо указать определенные виды специфического технического оснащения, которые будут проводиться в бухгалтерском учете по счету основных средств.

Таким образом, оружие подлежит бюджетному учету по соответствующим счетам аналитического учета счета 0 101 00 000 “Основные средства”:

- 0 101 12 000 “Нежилые помещения - недвижимое имущество учреждения”;

- 0 101 13 000 “Сооружения - недвижимое имущество учреждения”;

- 0 101 15 000 “Транспортные средства - недвижимое имущество учреждения”;

- 0 101 18 000 “Прочие основные средства - недвижимое имущество учреждения”;

- 0 101 32 000 “Нежилые помещения - иное движимое имущество учреждения”;

- 0 101 33 000 “Сооружения - иное движимое имущество учреждения”;

- 0 101 34 000 “Машины и оборудование - иное движимое имущество учреждения”;

- 0 101 35 000 “Транспортные средства - иное движимое имущество учреждения”;

- 0 101 36 000 “Производственный и хозяйственный инвентарь - иное движимое имущество учреждения”;

- 0 101 38 000 “Прочие основные средства - иное движимое имущество учреждения”.

Постановка на бюджетный учет военных основных средств должна осуществляться по правилам инструкций N 157н, 162н на основании первичных документов, поименованных в п. 6 Инструкции N 162н. Операции по поступлению, внутреннему перемещению, выбытию военных основных средств отражаются в бюджетном учете так же, как и операции с обычными основными средствами (п. 7-10 Инструкции N 162н).

В основном учреждения, подведомственные государственным военизированным организациям, получают военные основные средства в порядке централизованного снабжения. Получение оружия в порядке централизованного снабжения отражается в учете казенного учреждения проводкой*(6):

Дебет соответствующих счетов аналитического учета счета 1 101 00 000 “Основные средства”

Кредит счета 1 304 04 310 “Внутриведомственные расчеты по приобретению основных средств”

В случае, если военные основные средства не числятся в учете казенного учреждения, но имеются в наличии, их необходимо поставить на баланс учреждения. В соответствии с п. 31 Инструкции N 157н неучтенные объекты нефинансовых активов, выявленные при проведении проверок или инвентаризаций активов, принимаются к бухгалтерскому учету по их текущей рыночной стоимости, установленной для целей бухгалтерского учета на дату принятия к учету.

Согласно п. 27 Инструкции N 157н под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету. Указанная цена может определяться на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на этот или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения - экспертным путем.

При определении текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе, используются данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе, экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

Так как специального правила определения стоимости неучтенной военной техники Инструкция N 157н не содержит, по мнению автора, за соответствующими рекомендациями целесообразно обратиться к главному распорядителю бюджетных средств.

В силу п. 6 Инструкции N 162н оприходование излишков основных средств, выявленных при инвентаризации, отражается проводкой:

Дебет соответствующих счетов аналитического учета счета 0 101 00 000 “Основные средства”

Кредит счета 0 401 10 180 “Прочие доходы”

Оружие, как и другие объекты основных средств, подлежит амортизации в порядке, установленном п. 84-92 Инструкции N 157н. В частности, расчет годовой суммы амортизации производится учреждением линейным способом исходя из балансовой стоимости объекта и нормы амортизации, исчисленной в соответствии со сроком его полезного использования. Отнесение основных средств к определенной амортизационной группе производится согласно Классификации объектов основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1. Указанный документ содержит позицию “Военная техника двойного применения, включая оружие, используемое в охранной деятельности” (код 14 2927000). Срок полезного использования объектов, включенных в данную позицию, - от семи до десяти лет включительно. Поскольку по объектам основных средств, включенным в амортизационные группы с первой по девятую группы, срок полезного использования определяется казенными учреждениями по наибольшему сроку, установленному для данных групп, срок полезного использования оружия для целей бюджетного учета - десять лет (п. 44 Инструкции N 157н). В случае, если специальная военная техника не подпадает под данный код, срок ее полезного использования можно определить исходя из рекомендаций технических паспортов или технической документации, которая входит в комплектацию оружия. При отсутствии технической документации срок полезного использования определяется комиссией учреждения по поступлению и выбытию нефинансовых активов с учетом:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта;

- гарантийного срока использования объекта.

эксперт журнала “Силовые министерства

и ведомства: бухгалтерский учет и налогообложение”

“Силовые министерства и ведомства: бухгалтерский учет и налогообложение”, N 9, сентябрь 2011 г.

*(1) Федеральный закон от 08.05.2010 N 83-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений”.

*(2) Приказ Минфина РФ от 01.12.2010 N 157н “Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению”.

*(3) Приказ Минфина РФ от 06.12.2010 N 162н “Об утверждении Плана счетов бюджетного учета и Инструкции по его применению”.

*(4) Приказ Минфина РФ от 30.12.2008 N 148н “Об утверждении Инструкции по бюджетному учету” (утратил силу с 01.01.2011).

*(6) От редакции: подробнее о централизованном снабжении читайте в статье Л. Салиной “Получение материальных ценностей учреждениями силовых министерств и ведомств в порядке централизованного снабжения”, N 8, 2011.

Дорогие друзья, ждем Ваши комментарии!

Запись создана: Вторник, 6 Декабрь 2011 в 10:51 и находится в рубриках Новости. Современность. Финансовое. Вы можете следить за комментариями к этой записи через ленту RSS 2.0. Комментарии и уведомления в настоящее время закрыты.