Категория: Бланки/Образцы

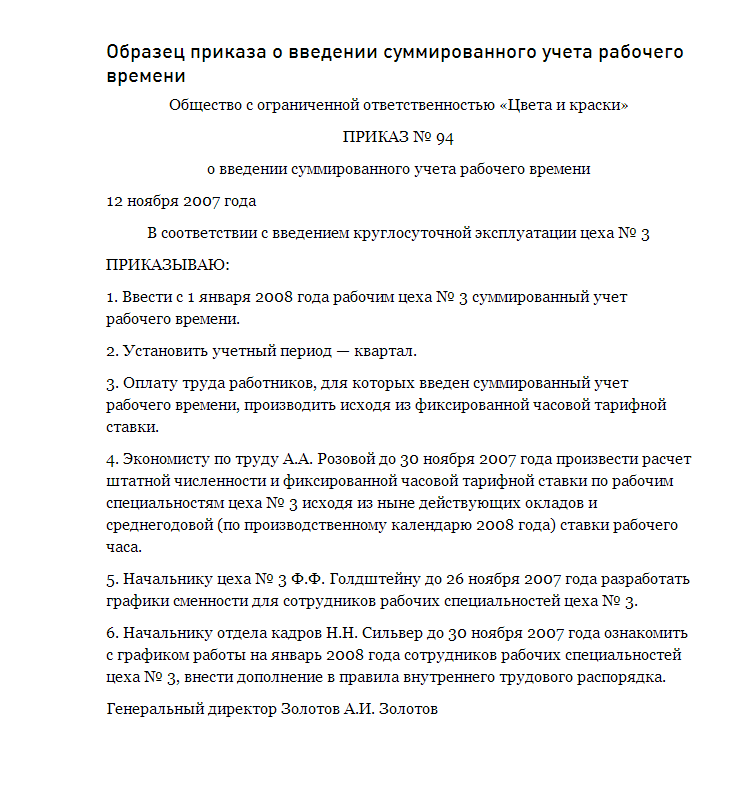

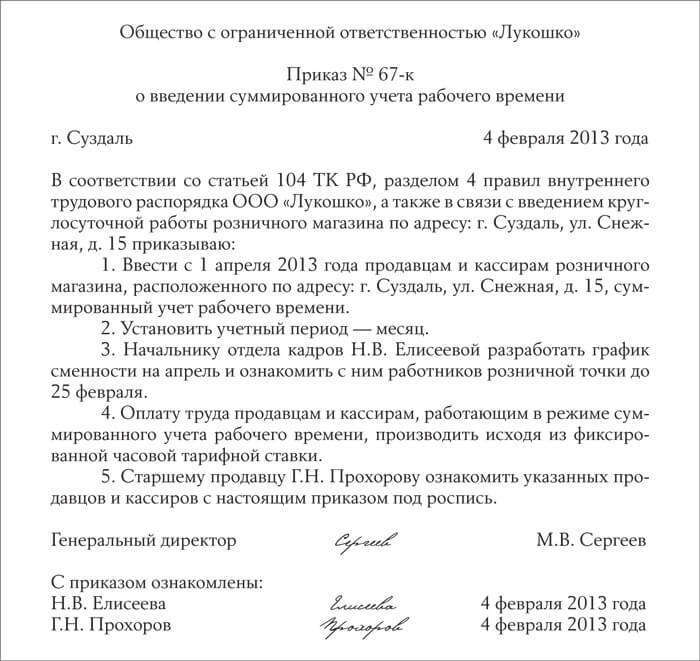

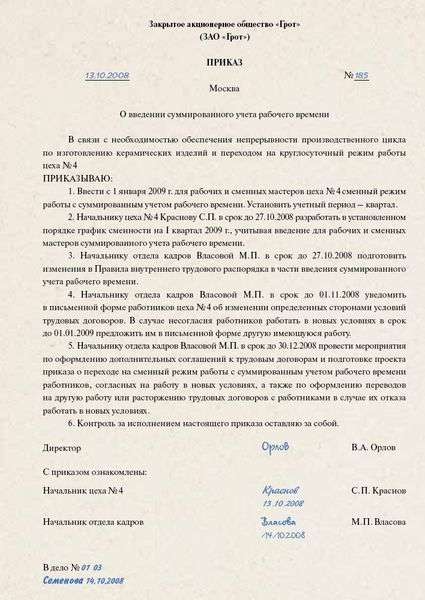

Рассмотрев Ваш вопрос, можно сказать, чтобы ввести суммированный учет рабочего времени в организации, издайте приказ в произвольной форме (образец см. ниже). Кроме того, особенности ведения самого учета дополнительно можно прописать в локальном акте, например в Положении о суммированном учете рабочего времени (ст. 8 ТК РФ ).

Также отметим, что режим рабочего времени является обязательным условием трудового договора. Следовательно, если при введении суммированного учета у работников меняется режим работы, то данные изменения нужно внести в трудовые договоры в установленном порядке.

По общему правилу порядок внесения изменений в трудовой договор заключается в оформлении письменного соглашения между сотрудником и работодателем.

О предстоящих изменениях, связанных со сменой организационных или технологических условий труда, а также о причинах, вызвавших необходимость таких изменений, организация обязана уведомить сотрудника под подпись. Сделать это нужно не позднее, чем за два месяца до введения таких изменений.

Следовательно, если работник согласен на изменение данных условий, то заключите с ним дополнительное соглашение.

Если сотрудник не согласится работать в новых условиях, организация обязана предложить ему иную должность (вакантную, в т. ч. и нижестоящую, нижеоплачиваемую), если такие вакансии имеются в организации. Предлагать сотруднику можно только вакансии, имеющиеся у работодателя в данной местности. Предлагать вакансии в других местностях нужно, если это предусмотрено коллективным (трудовым) договором, иными соглашениями.

В случае отказа сотрудника от работы в новых условиях (а также при отсутствии в организации вакансий) трудовой договор можно прекратить на основании пункта 7 части 1 статьи 77 Трудового кодекса РФ. Сделать это можно только по истечении двухмесячного срока после предупреждения сотрудника об изменении условий трудового договора. Аналогичная позиция отражена в письме Роструда от 2 мая 2012 г. № ПГ/3382-6-1.

Таким образом, можно сказать, что при введении суммированного учета рабочего времени заключать дополнительное соглашение с сотрудниками нужно.

Подробности в материалах Системы:

Способы учета рабочего времени

Существуют два способа учета рабочего времени :

Возможные режимы рабочего времени предусмотрены статьей 100 Трудового кодекса РФ.

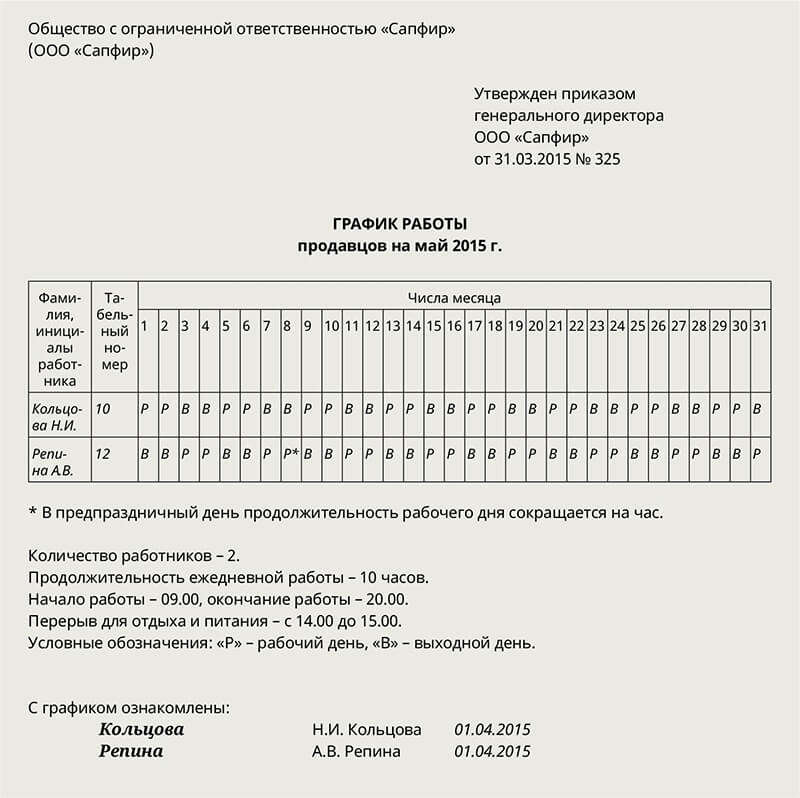

Суммированный учет рабочего времени

При суммированном учете ежедневная и еженедельная продолжительность рабочего времени могут отклоняться от установленной нормы. Однако в течение определенного учетного периода все допущенные переработки должны быть компенсированы за счет недоработок. Учетным периодом может быть месяц, квартал, полугодие и т. д. но не более года.

Суммарную норму рабочего времени определяйте по производственному календарю исходя из нормальной продолжительности рабочей недели, установленной для определенной категории сотрудников. Например, по общему правилу нормальная продолжительность рабочей недели составляет 40 часов (ч. 2 ст. 91 ТК РФ ), для сотрудников в возрасте до 16 лет – не более 24 часов в неделю (абз. 2 ч. 1 ст. 92 ТК РФ ). При этом для сотрудников, работающих в режиме неполного рабочего времени, нормальная продолжительность рабочей недели уменьшается. Конкретный способ ведения суммированного учета нужно предусмотреть в правилах внутреннего трудового распорядка.

Такой порядок установлен статьей 104 Трудового кодекса РФ.

Особые правила по ограничению продолжительности рабочего времени при суммированном учете могут быть установлены в отраслевых соглашениях. Например, продолжительность рабочего времени сотрудников нефтегазовой отрасли при суммированном учете (в т. ч. и при вахтовом методе работ) должна быть не более 12 часов в сутки. Об этом сказано в пункте 4.2 Отраслевого соглашения от 7 декабря 2010 г. Однако для коммерческих организаций такие соглашения обязательны, только если они к ним присоединятся (ст. 48 ТК РФ ).

Чтобы ввести суммированный учет рабочего времени в организации, издайте приказ в произвольной форме. Кроме того, особенности ведения самого учета дополнительно можно прописать в локальном акте, например в Положении о суммированном учете рабочего времени (ст. 8 ТК РФ ). В трудовые договоры работников, у которых при введении суммированного учета меняется режим работы, внесите изменения в установленном порядке .

Нина Ковязина

заместитель директора департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

Основания для изменения трудового договора

Необходимость внести изменения в трудовой договор возникает в случаях, когда меняются содержащиеся в нем сведения или условия. При этом не важно, какие условия трудового договора меняются: обязательные или дополнительные .

Внести изменения в трудовой договор можно только при обоюдном согласии его сторон (ст. 72 ТК РФ ). При этом инициатором изменений может быть как сотрудник, так и работодатель (гл. 12 ТК РФ ).

Порядок внесения изменений

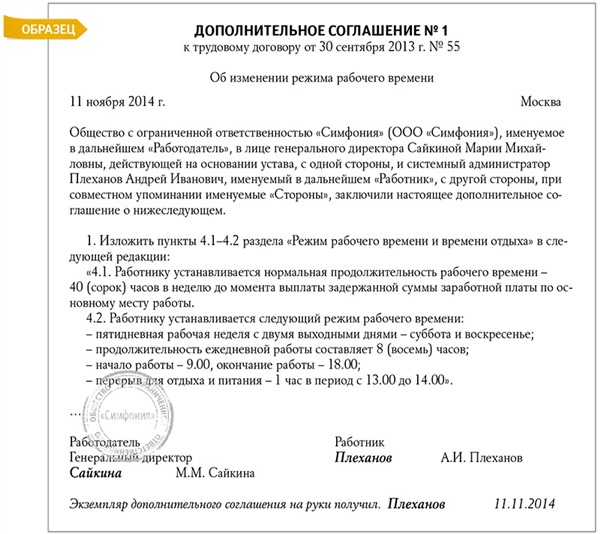

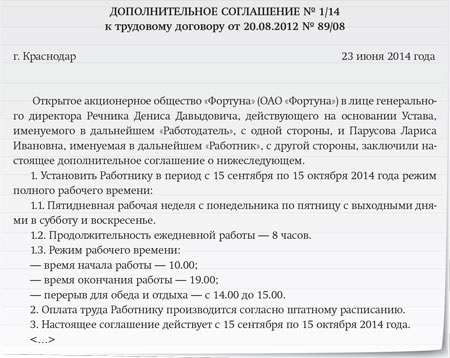

По общему правилу порядок внесения изменений в трудовой договор заключается в оформлении письменного соглашения между сотрудником и работодателем. Типовой формы такого документа в законодательстве не установлено. Поэтому организация может составить его в произвольной форме в виде дополнительного соглашения к трудовому договору. Такой вывод следует из статьи 72 Трудового кодекса РФ и подтверждается письмом Роструда от 20 ноября 2006 г. № 1904-6-1 .

Дополнительное соглашение является неотъемлемой частью трудового договора. Поэтому его составьте в двух экземплярах – по одному для каждой из сторон. Факт того, что сотрудник получил свой экземпляр дополнительного соглашения, подтвердит его подпись на экземпляре работодателя. Такой вывод позволяет сделать часть 1 статьи 67 Трудового кодекса РФ.

Если в организации ведется журнал учета трудовых договоров. то зафиксируйте в нем выдачу сотруднику его экземпляра дополнительного соглашения.

Изменение организационных или технологических условий труда

К изменениям трудового договора по причинам, связанным со сменой организационных или технологических условий труда, можно отнести, например:

При этом запрещено менять трудовую функцию сотрудника.

Об этом говорится в части 1 статьи 74 Трудового кодекса РФ.

О предстоящих изменениях, связанных со сменой организационных или технологических условий труда, а также о причинах, вызвавших необходимость таких изменений, организация обязана уведомить сотрудника под подпись. Сделать это нужно не позднее, чем за два месяца до введения таких изменений. Об этом говорится в части 2 статьи 74 Трудового кодекса РФ. При согласии сотрудника с предстоящими изменениями оформляется дополнительное соглашение к трудовому договору (ст. 72 ТК РФ ).

Если сотрудник не согласится работать в новых условиях, организация обязана предложить ему иную должность (вакантную, в т. ч. и нижестоящую, нижеоплачиваемую), если такие вакансии имеются в организации. Предлагать сотруднику можно только вакансии, имеющиеся у работодателя в данной местности. Предлагать вакансии в других местностях нужно, если это предусмотрено коллективным (трудовым) договором, иными соглашениями. Такие правила предусмотрены частью 3 статьи 74 Трудового кодекса РФ.

В случае отказа сотрудника от работы в новых условиях (а также при отсутствии в организации вакансий) трудовой договор можно прекратить на основании пункта 7 части 1 статьи 77 Трудового кодекса РФ. Сделать это можно только по истечении двухмесячного срока после предупреждения сотрудника об изменении условий трудового договора. Аналогичная позиция отражена в письме Роструда от 2 мая 2012 г. № ПГ/3382-6-1 .

Иван Шкловец,

заместитель руководителя Федеральной службы по труду и занятости

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Здравствуйте, помогите, пожалуйста, в следующем вопросе: у нас есть отдел службы охраны, которым установлен суммированный учет рабочего времени (работа сутки через трое) и у нас немного неправильно производилась оплата и ни в каком документе не было закреплено учетный период. Подскажите, как сейчас поправиться и правильно оформить и в каком документе закрепить учетный период?

Чтобы ввести суммированный учет рабочего времени в организации, издайте приказ в произвольной форме. Кроме того, особенности ведения самого учета дополнительно можно прописать в локальном акте, например в Положении о суммированном учете рабочего времени (ст. 8 ТК РФ). В трудовые договоры работников, у которых при введении суммированного учета меняется режим работы, внесите изменения в установленном порядке.

Конкретный учетный период, применяемый в отношении сотрудников с суммированным учетом рабочего времени, может быть зафиксирован в локальном акте (например, Положении об оплате труда), коллективном договоре и трудовых договорах с сотрудниками.

В данном случае, закрепить период можно как изменение учетного периода, указав, что ранее по умолчанию использовался учетный период месяц. Тогда перерасчет зарплаты делать не нужно.

При необходимости изменить учетный период работодатель оформляет приказ по организации в произвольной форме, указав причину изменения, перечень сотрудников, которых это изменение затронет, необходимость внести изменения в локальный акт, коллективный и трудовой договоры, где отражен учетный период.

Поскольку изменение учетного периода может затронуть заработок сотрудника, а условие о зарплате является обязательным условием трудового договора, то вносить изменения в трудовой договор при изменении учетного периода нужно по общим правилам, когда меняются обязательные условия договора.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как вести учет рабочего времени

Суммированный учет рабочего времени

При суммированном учете ежедневная и еженедельная продолжительность рабочего времени могут отклоняться от установленной нормы. Однако в течение определенного учетного периода все допущенные переработки должны быть компенсированы за счет недоработок. Учетным периодом в общем случае может быть месяц, квартал, полугодие и т. д. но не более года. Исключение составляет учет рабочего времени сотрудников, занятых на работах с вредными и (или) опасными условиями труда. Для них учетный период не может превышать три месяца.

Суммарную норму рабочего времени определяйте по производственному календарю исходя из нормальной продолжительности рабочей недели, установленной для определенной категории сотрудников. Например, по общему правилу нормальная продолжительность рабочей недели составляет 40 часов (ч. 2 ст. 91 ТК РФ ), для сотрудников в возрасте до 16 лет – не более 24 часов в неделю (абз. 2 ч. 1 ст. 92 ТК РФ ). При этом для сотрудников, работающих в режиме неполного рабочего времени, нормальная продолжительность рабочей недели уменьшается. Конкретный способ ведения суммированного учета нужно предусмотреть в правилах внутреннего трудового распорядка.

Такой порядок установлен статьей 104 Трудового кодекса РФ.

Особые правила по ограничению продолжительности рабочего времени при суммированном учете могут быть установлены в отраслевых соглашениях. Например, продолжительность рабочего времени сотрудников нефтегазовой отрасли при суммированном учете (в т. ч. и при вахтовом методе работ) должна быть не более 12 часов в сутки. Об этом сказано в пункте 4.2 Отраслевого соглашения от 7 декабря 2010 г. Для работодателей такие соглашения обязательны, только если они к ним присоединятся (ст. 48 ТК РФ ).

Чтобы ввести суммированный учет рабочего времени в организации, издайте приказ в произвольной форме. Кроме того, особенности ведения самого учета дополнительно можно прописать в локальном акте, например в Положении о суммированном учете рабочего времени (ст. 8 ТК РФ ). В трудовые договоры работников, у которых при введении суммированного учета меняется режим работы, внесите изменения в установленном порядке .*

Как оформить изменение учетного периода при суммированном учете рабочего времени, например, с квартала на один месяц

Конкретный учетный период, применяемый в отношении сотрудников с суммированным учетом рабочего времени, может быть зафиксирован в локальном акте (например, Положении об оплате труда), коллективном договоре и трудовых договорах с сотрудниками.

При необходимости изменить учетный период работодатель оформляет приказ по организации в произвольной форме, указав:

Поскольку изменение учетного периода может затронуть заработок сотрудника, а условие о зарплате является обязательным условием трудового договора, то вносить изменения в трудовой договор при изменении учетного периода нужно по общим правилам, когда меняются обязательные условия договора* (ст. 57. 72 ТК РФ). Если сотрудники согласны на изменение, то ввести нововведение можно в любое время, в том числе сразу по окончании текущего учетного периода.

Если кто-либо из сотрудников откажется от изменения учетного периода, то ввести новый порядок в отношении отказавшихся сотрудников не удастся. Исключение составляет случай, когда необходимость изменения учетного периода вызвана изменением организационных или технологических условий труда. В такой ситуации уведомить о новом учетном периоде нужно не позднее чем за два месяца до даты предполагаемых изменений. По истечении указанного срока заключите с сотрудниками дополнительные соглашения к трудовым договорам в общем порядке, а с теми, кто не согласен с изменением и им невозможно предложить другую работу, расторгните договор на основании пункта 7 части 1 статьи 77 Трудового кодекса РФ (ст. 74 ТК РФ ).

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

* Так выделена часть материала, которая поможет Вам принять правильное решение

Елена Иванковицер, эксперт БСС «Система Главбух».

Ответ утвержден Наталией Зориной,

ведущим экспертом БСС «Система Главбух».

"Кадровик. Трудовое право для кадровика", 2011, N 10

СУММИРОВАННЫЙ УЧЕТ РАБОЧЕГО ВРЕМЕНИ: ОПЛАТА РАБОТЫ В ВЫХОДНЫЕ

Одним из сложных моментов при применении суммированного учета рабочего времени является вопрос оплаты работы в те дни, когда по графику у работника выходной. Должна ли оплата производиться в двойном размере? Как выход работника в его выходной день должен учитываться при подсчете часов? В настоящей статье мы попробуем дать ответы на эти и некоторые другие вопросы.

Суммированный учет времени

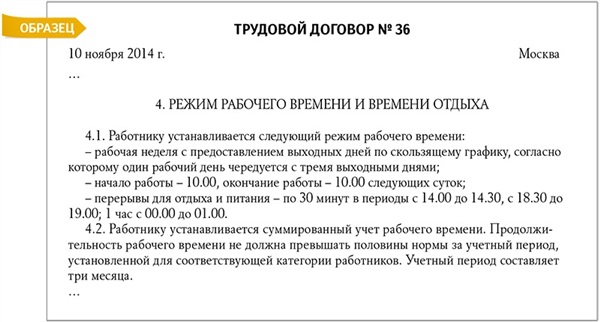

В соответствии с действующим законодательством (ст. 104 ТК РФ), если по условиям работы не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени. При этом продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не должна превышать нормального числа рабочих часов. Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени.

Для работников, работающих по соглашению с работодателем неполную рабочую смену, нормальное число рабочих часов за учетный период соответственно уменьшается. Порядок введения суммированного учета рабочего времени, в том числе учетный период, устанавливается правилами внутреннего трудового распорядка. При этом учетный период не должен превышать одного года. Иными словами, выходные дни для этих работников устанавливаются в различные дни недели, а работа по графику может приходиться на нерабочие праздничные дни. Для таких работников выходными являются дни, указанные в этом качестве в их графиках работы.

Выходные и праздничные нерабочие дни

Порядок работы в выходные и праздничные нерабочие дни определен ст. 153 ТК РФ. В соответствии с этой статьей работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. Конкретные размеры оплату работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Законодатель не предусмотрел специального регулирования порядка расчетов за работу в выходной день при суммированном учете рабочего времени. Такую работу необходимо отличать от сверхурочной работы. Хотя оба вида и являются работой, осуществляемой в условиях, отклоняющихся от нормальных, оплачиваются они по-разному. Такие работы регламентированы ст. 149 ТК РФ, которая указывает, что при выполнении работ в условиях, отклоняющихся от нормальных, а именно при:

- выполнении работ различной квалификации;

- совмещении профессий (должностей);

- работе в ночное время;

- работе в выходные и нерабочие праздничные дни, -

работнику производятся дополнительные выплаты. Такие выплаты могут быть предусмотрены как нормативными, так и локальными нормативными актами, коллективным договором, соглашениями или трудовым договором.

При этом действует общее правило, согласно которому выплаты, установленные коллективным договором, соглашениями, локальными нормативными актами, трудовым договором, не могут быть ниже установленных нормативными правовыми актами, содержащими нормы трудового права.

Законодатель считает данные выплаты частью заработной платы, которая в соответствии со ст. 129 ТК РФ состоит из следующих частей:

- вознаграждения за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы;

- компенсационных выплат (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера);

- стимулирующих выплат (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В соответствии со ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Выплате подлежат все составные части заработной платы. Следовательно, оплату работы в выходной день при суммированном учете рабочего времени надо производить одновременно с выплатой заработной платы за тот месяц, в котором работник привлекался к работе в выходной день.

В отличие от оплаты выходных и праздничных дней в отношении сверхурочной работы законодатель установил специальную дефиницию. Согласно ст. 99 ТК РФ при суммированном учете рабочего времени сверхурочной считается работа, выполняемая работником по инициативе работодателя сверх нормального числа рабочих часов за учетный период. Соответственно, такие часы должны оплачиваться после подведения итогов работы по учетному периоду времени, обычно это квартал, полугодие или год. Соответственно, оплата должна быть произведена в рамках заработной платы, выплачиваемой первой после окончания периода. При этом необходимо отличать сверхурочную работу в рамках ст. 99 ТК РФ от работы за пределами установленной смены. Если работник привлекается к работе после окончания смены, например чтобы подменить опаздывающего или отсутствующего работника, такая сверхурочная работа также, на наш взгляд, подлежит оплате в том месяце, в котором она произведена.

По итогам учетного периода подлежат оплате только те часы сверхнормативной работы, которые "возникли" после подсчета итогов периода из разницы между фактически отработанным временем и суммарным количеством нормальных часов в учетном периоде. Определить такую сверхурочную работу до подведения итогов в принципе невозможно.

На наш взгляд, превышение количества часов, установленных работнику графиком сменности на конкретный месяц, должно оплачиваться в этом же месяце, а превышение общей нормы рабочего времени (по производственному календарю) - по итогам учетного периода. При этом в итоговой выплате оплаченные часы за сверхурочную работу второй раз учету не подлежат.

Размер оплаты сверхурочных

Отдельным вопросом является вопрос о размере оплаты сверхурочной работы. В соответствии со ст. 152 ТК РФ сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере. Конкретные размеры оплаты сверхурочной работы могут определяться коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. Подсчитать первые и последующие часы работы можно только для сверхурочной работы за превышение графика сменности в месяц. Расчет для сверхурочной работы по итогам учетного периода таким образом не произведешь. ТК не дает нам однозначного ответа на этот случай. Поэтому при расчете можно рекомендовать пользоваться разъяснениями сотрудников правоприменяющих органов. Так, давая ответ на вопрос о порядке оплаты, Минтруд РФ в свое время указал: "При суммированном учете рабочего времени сверхурочная работа компенсируется по общим установленным законодательством нормам. При этом в полуторном размере оплачивается то количество сверхурочных, которое не превышает в среднем двух часов за каждый рабочий день в учетном периоде по календарю той продолжительности рабочей недели, которая установлена на предприятии. Остальные часы сверхурочной работы оплачиваются в двойном размере" [1].

Совпадение с праздником

В рамках суммированного учета рабочего времени возможна еще одна спорная ситуация. В случае если согласно графику работника его нерабочее время совпало с нерабочим праздничным днем и он был привлечен к работе в этот день, отработанное время компенсируется оплатой не менее чем в двойном размере (по правилам ст. 153 ТК РФ, как за работу в выходной день). При этом данное время не нужно учитывать как сверхурочное по окончании учетного периода, так как оно уже оплачено в большем размере. Данный вывод основан на положениях Приказа Минздравсоцразвития России от 13.08.2009 N 588н "Об утверждении Порядка исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю".

Согласно данному документу перенос выходных дней, совпадающих с нерабочими праздничными днями, предусмотренный ч. 2 ст. 112 ТК РФ, осуществляется работодателями, применяющими различные режимы труда и отдыха, при которых работа в праздничные дни не производится. Такой порядок переноса выходных дней, совпадающих с нерабочими праздничными днями, в равной степени относится к режимам работы как с постоянными фиксированными по дням недели выходными днями, так и со скользящими днями отдыха. При этом у работодателей, приостановка работы у которых в нерабочие праздничные дни невозможна по производственно-техническим и организационным условиям (например, непрерывно действующее производство, ежедневное обслуживание населения и др.), перенос выходных дней, предусмотренный ч. 2 ст. 112 ТК РФ, не осуществляется.

При суммированном учете рабочего времени необходимо принимать во внимание, что ст. 153 ТК РФ не делает различий по видам учета рабочего времени. Поэтому, если рабочая смена по графику пришлась на праздничный нерабочий день, она оплачивается с учетом требований данной статьи (в двойном размере) в том месяце, когда такая работа фактически производилась, либо работнику по его заявлению должен быть предоставлен дополнительный выходной день.

1. Ковязина Н. З. Ответ на вопрос по суммированному учету // Налоговый вестник. 2000. N 5.

Адвокатского бюро Калинина В. М.

Подписано в печать