Категория: Бланки/Образцы

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

У нас числятся два служебных а/м. С Лукойлом заключен договор. Водители заправляются на заправках, и в конце месяца нам предоставляют отчеты о реализации топлива. Я веду путевые листы № 7 (получается 3 путевых в месяц на одну машину, т.к. они декадные) и карточки учета топлива. На основании данной карточки составляю акт на списание топлива, и соответственно топливо списываю на затраты.

Сейчас была аудиторская проверка и написали в отчете, что основанием для списания бензина и дизельного топлива на затраты производства являются накопительные ведомости данных путевых листов о фактическом расходе топлива за отчетный период.

Что-то я нигде не могу найти эти накопительные ведомости, не знаю как их заполнять.

Неужели акта на списании топлива, составленного на основании карточки учета расхода топлива за месяц, недостаточно?

На основании какого документа Вы списываете топливо, приобретаемое для служебных а/м?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

15 мая 2002 г. N 74

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ УЧЕТА ПОСТУПЛЕНИЯ,

ХРАНЕНИЯ И РАСХОДОВАНИЯ ГОРЮЧЕ-СМАЗОЧНЫХ МАТЕРИАЛОВ

(в ред. постановлений Минфина от 30.11.2007 N 182,

от 10.12.2008 N 186)

Во исполнение постановления Совета Министров Республики Беларусь от 3 мая 2002 г. N 575 "О порядке учета поступления, хранения и расходования горюче-смазочных материалов" Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

Утвердить прилагаемую Инструкцию о порядке учета поступления, хранения и расходования горюче-смазочных материалов.

(в ред. постановления Минфина от 10.12.2008 N 186)

Первый заместитель Министра А.И.СВЕРЖ

УТВЕРЖДЕНО

Постановление

Министерства финансов

Республики Беларусь

15.05.2002 N 74

(в редакции постановления

Министерства финансов

Республики Беларусь

10.12.2008 N 186)

ИНСТРУКЦИЯ

О ПОРЯДКЕ УЧЕТА ПОСТУПЛЕНИЯ, ХРАНЕНИЯ И РАСХОДОВАНИЯ

ГОРЮЧЕ-СМАЗОЧНЫХ МАТЕРИАЛОВ

(в ред. постановления Минфина от 10.12.2008 N 186)

Глава 1

ОБЩИЕ ПОЛОЖЕНИЯ

1. Инструкция о порядке учета поступления, хранения и расходования горюче-смазочных материалов (далее - Инструкция) устанавливает порядок оперативно-складского и бухгалтерского учета горюче-смазочных материалов, используемых для собственного потребления организациями всех форм собственности и индивидуальными предпринимателями, ведущими бухгалтерский учет (далее - организации).

2. Настоящая Инструкция не распространяется на организации при реализации (продаже) нефтепродуктов через автозаправочные станции за наличный и безналичный расчеты, в том числе с применением электронных и банковских пластиковых карт.

3. Республиканские органы государственного управления и иные государственные организации, подчиненные Правительству Республики Беларусь, при необходимости разрабатывают и утверждают на основании настоящей Инструкции для организаций, входящих в их систему (состав), особенности учета поступления, хранения и расходования горюче-смазочных материалов с учетом специфики их деятельности.

4. Получение, хранение и расходование горюче-смазочных материалов производится работниками, с которыми нанимателем заключены договоры о полной материальной ответственности (далее - материально ответственные лица).

Глава 2

ОПЕРАТИВНО-СКЛАДСКОЙ УЧЕТ ГОРЮЧЕ-СМАЗОЧНЫХ МАТЕРИАЛОВ

5. Оприходование горюче-смазочных материалов производится на основании товарно-транспортной накладной типовой формы ТТН-1 или товарно-транспортной накладной специализированной формы ТТН-1 (нефть).

6. При поступлении в организацию горюче-смазочных материалов материально ответственные лица обязаны:

проверить соответствие поступивших горюче-смазочных материалов количеству, сортам и маркам, указанным в сопроводительных документах поставщика-отправителя;

своевременно оприходовать поступившие горюче-смазочные материалы.

7. Хранение горюче-смазочных материалов организациями должно осуществляться на специально оборудованных и огражденных нефтескладах, соответствующих требованиям, установленным постановлением Министерства по чрезвычайным ситуациям Республики Беларусь от 30 сентября 2004 г. N 31 "Об утверждении Правил технической эксплуатации складов нефтепродуктов" (Национальный реестр правовых актов Республики Беларусь, 2004 г. N 163, 8/11548), стационарных пунктах (постах) заправки транспортных средств, машин, механизмов, соответствующих требованиям, установленным постановлением Министерства по чрезвычайным ситуациям Республики Беларусь от 4 декабря 2003 г. N 38 "Об утверждении Правил технической эксплуатации автозаправочных станций" (Национальный реестр правовых актов Республики Беларусь, 2004 г. N 19, 8/10463).

8. В баки транспортных средств, машин, механизмов, бочки и мелкую тару горюче-смазочные материалы отпускаются только через топливо или маслораздаточные колонки, соответствующие требованиям распространяющихся на них технических нормативных правовых актов и прошедших в установленном порядке метрологический контроль.

9. Количество выданных горюче-смазочных материалов записывается в ведомость учета выдачи горюче-смазочных материалов по форме согласно приложению 1, в которой за полученные горюче-смазочные материалы расписывается водитель, а в путевом листе расписывается материально ответственное лицо, отпустившее горюче-смазочные материалы.

10. Учет горюче-смазочных материалов в местах хранения ведется материально ответственными лицами на карточках складского учета типовой формы М-17 или в книгах, содержащих реквизиты, указываемые в карточках складского учета, раздельно по каждому наименованию и марке горюче-смазочных материалов.

При автоматизации учетных работ указанная информация формируется на электронных носителях средств вычислительной техники.

На основании оформленных в установленном порядке первичных учетных документов в карточки (книги) складского учета заносятся данные по приходу и отпуску горюче-смазочных материалов и выводятся количественные остатки после каждой записи или после записи последней операции дня.

Оперативно-складской учет горюче-смазочных материалов в натуральном выражении на нефтескладах, в кладовых ведется в единицах массы. Горюче-смазочные материалы, находящиеся в других местах хранения (в пунктах заправки, производственных участках, отделениях, бригадах и т.п.), учитываются в тех единицах, в которых они получены материально ответственными лицами.

Данные раздаточных ведомостей и лимитно-заборных карт об отпуске горюче-смазочных материалов должны отражаться в карточках (книгах) складского учета по мере их закрытия, включая операции последних дней отчетного месяца, в соответствующих единицах измерения.

11. На основании документов, по которым в организации производился прием и отпуск горюче-смазочных материалов, товарно-транспортных накладных, требований, ведомостей учета выдачи топлива и смазочных материалов, материально ответственное лицо составляет отчет о движении горюче-смазочных материалов по форме согласно приложению 2.

Отчет вместе с документами по приходу и расходу в сроки, установленные руководителем организации, представляется в бухгалтерию организации и служит основанием для отражения в учете движения горюче-смазочных материалов.

Перед сдачей в бухгалтерию отчет проверяется и подписывается лицом, возглавляющим службу топливно-энергетических ресурсов организации, или иным лицом, уполномоченным руководителем организации.

12. Путевые листы после обработки передаются в службу топливно-энергетических ресурсов для дальнейшей обработки и сверки с ведомостями учета выдачи и возврата топлива, приложенными к отчету о движении топлива и смазочных материалов.

13. На основании записей в путевом листе после сверки их с ведомостями учета выдачи и возврата топлива заполняется карточка учета расхода топлива, которая составляется на каждое транспортное средство, машину, механизм по форме согласно приложению 3.

Работник, который ведет учет топливно-энергетических ресурсов, записывает в карточку учета расхода топлива фактические и нормативные расходы топлива и выводит результат. О всех случаях перерасхода или необоснованной экономии топлива сообщается руководителю организации (или начальнику службы топливно-энергетических ресурсов) для принятия мер к выявлению и устранению причин перерасхода или необоснованной экономии.

Глава 3

БУХГАЛТЕРСКИЙ УЧЕТ ГОРЮЧЕ-СМАЗОЧНЫХ МАТЕРИАЛОВ

14. Бухгалтерский учет горюче-смазочных материалов в организациях должен обеспечить:

правильное и своевременное документальное оформление операций по приему и отпуску горюче-смазочных материалов;

получение полных и достоверных данных о движении и остатках горюче-смазочных материалов на нефтескладах (кладовых) и местах заправки как в натуральном, так и в денежном выражении;

контроль за сохранностью горюче-смазочных материалов в местах хранения и на всех этапах их движения;

составление правильных и достоверных отчетов о движении и остатках горюче-смазочных материалов в местах хранения и заправки;

систематический контроль за использованием горюче-смазочных материалов и соблюдением норм их расхода.

15. Учет горюче-смазочных материалов организуется на основе:

строгого соблюдения установленного порядка приемки и отпуска горюче-смазочных материалов;

тождественности данных оперативно-складского и бухгалтерского учета горюче-смазочных материалов.

16. Бухгалтерский учет горюче-смазочных материалов организациями (за исключением банковских и иных кредитно-финансовых организаций, а также организаций, финансируемых из бюджета) ведется на счете 10 "Материалы" по видам горюче-смазочных материалов, местам хранения и материально ответственным лицам в разрезе следующих субсчетов:

"Топливо на складах";

"Топливо в баках транспортных средств".

17. На субсчете "Топливо на складах" учитывается наличие и движение всех видов горюче-смазочных материалов, полученных для эксплуатации транспортных средств, машин, механизмов и других целей и находящихся на нефтескладах, в пунктах заправки (как стационарных, так и передвижных), на производственных участках, в отделениях, бригадах и т.п.

Основанием для записей по дебету субсчета "Топливо на складах" являются товарно-транспортная накладная типовой формы ТТН-1 и товарно-транспортная накладная специализированной формы ТТН-1 (нефть) и другие первичные учетные документы, по которым производится оприходование поступивших горюче-смазочных материалов материально ответственными лицами.

Основанием для записей по кредиту субсчета "Топливо на складах" являются ведомость учета выдачи горюче-смазочных материалов, требование, лимитно-заборная карта, товарно-транспортная накладная типовой формы ТТН-1 и товарно-транспортная накладная специализированной формы ТТН-1 (нефть).

Стоимость отпущенных горюче-смазочных материалов с нефтескладов (пунктов заправки) на производство и реализацию продукции, выполнение работ, оказание услуг отражается по кредиту счета 10 "Материалы", субсчет "Топливо на складах" и дебету счета 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 "Издержки обращения".

18. На субсчете "Топливо в баках транспортных средств" учитываются бензин и дизельное топливо, полученные на заправку автомобиля водителями непосредственно с нефтесклада или пунктов заправки организации.

На основании ведомостей учета выдачи горюче-смазочных материалов, сверенных с данными путевых листов, и документов о заправке транспортных средств, машин и механизмов на заправочных пунктах стоимость бензина и дизельного топлива списывается с кредита счета 10 "Материалы", субсчет "Топливо на складах" в дебет счета 10 "Материалы", субсчет "Топливо в баках транспортных средств".

Бухгалтерский учет бензина и дизельного топлива на субсчете "Топливо в баках транспортных средств" ведется по организации в целом или с подразделением по автоколоннам, бригадам и т.д. Для этой цели на каждый объект учета открываются одна карточка учета расхода топлива на каждую марку бензина и одна карточка учета расхода топлива на каждую марку дизельного топлива, в которые записываются данные о движении топлива и его стоимости.

Данные о наличии остатка топлива в баках транспортных средств, машин и механизмов на конец отчетного месяца, учтенные на субсчете "Топливо в баках транспортных средств", ежемесячно подтверждаются актом снятия остатков.

19. Стоимость бензина и дизельного топлива, фактически израсходованных на эксплуатацию транспортных средств, машин и механизмов, списывается с кредита счета 10 "Материалы" субсчет "Топливо в баках транспортных средств" в дебет счетов 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 "Издержки обращения" в зависимости от направления расходования топлива.

Основанием для списания бензина и дизельного топлива на затраты производства являются накопительные ведомости данных путевых листов о фактическом расходе топлива за отчетный период. Указанные ведомости принимаются к учету после сверки записей в них с путевыми листами, о чем на ведомостях работником организации, ведущим оперативный учет топлива, делается соответствующая отметка.

20. Организации обязаны проводить инвентаризацию горюче-смазочных материалов (в том числе в баках транспортных средств, машин и механизмов) в соответствии с порядком, определенным Законом Республики Беларусь от 18 октября 1994 года "О бухгалтерском учете и отчетности" (Ведамасцi Вярхоўнага Савета Рэспублiкi Беларусь, 1994 г. N 34, ст. 566; Национальный реестр правовых актов Республики Беларусь, 2001 г. N 63, 2/785), и Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. N 180 (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 16, 8/17745).

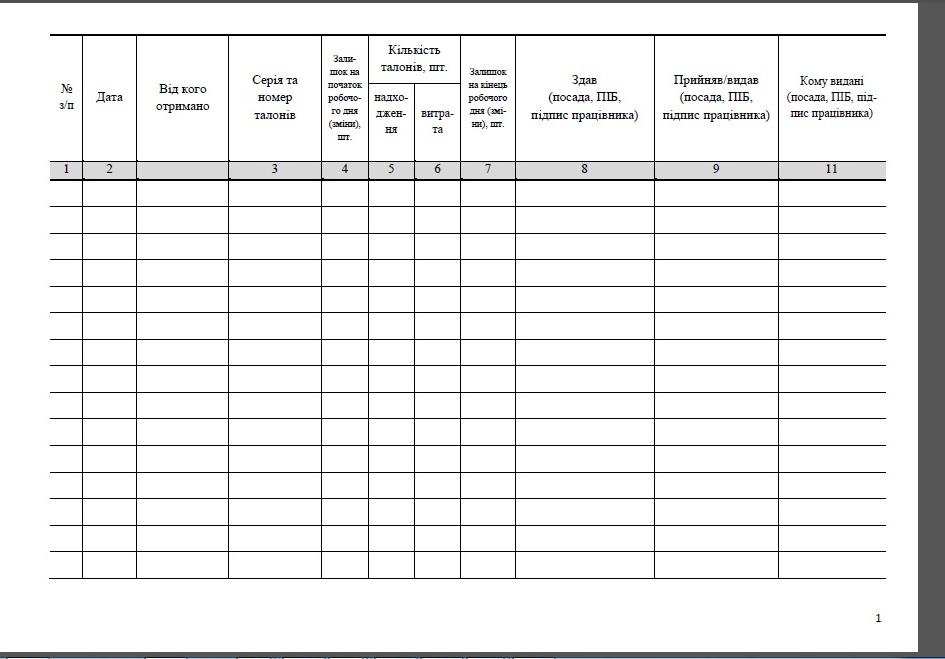

Приложение 1

к Инструкции о порядке

учета поступления,

хранения и расходования

горюче-смазочных материалов

_____________________________________________________

(наименование организации)

ВЕДОМОСТЬ N ____

учета выдачи _______________________________

(наименование и марка ГСМ)

"__" _______________ 200_ г.

Материально ответственное Табельный номер.

лицо _________________________.

(фамилия, имя, отчество)

. Автомобиль. Номер. Фамилия. Табельный. Выдано. Расписка ?

. путевого. имя. номер. водителя в?

?модель?номер? листа. отчество. водителя ?цифрами?прописью? получении?

. водителя.

.

. 1. 2. 3. 4. 5. 6. 7. 8 ?

.

.

На каждую марку ГСМ ведется отдельная ведомость.

. Автомобиль. Номер. Фамилия. Табельный. Выдано. Расписка ?

. путевого. имя. номер. водителя в ?

?модель?номер? листа. отчество. водителя ?цифрами?прописью? получении ?

. водителя.

.

. 1. 2. 3. 4. 5. 6. 7. 8 ?

.

.

Всего по ведомости N _____________ выдано _________________________________

(наименование ГСМ

___________________________________________________________________________

и количество прописью)

Выдачу произвел _____________________ Проверил ___________________

(подпись) (подпись)

Приложение 2

к Инструкции о порядке

учета поступления,

хранения и расходования

горюче-смазочных материалов

_____________________________________________________

(наименование организации)

ОТЧЕТ N ______

о движении горюче-смазочных материалов

за "__" __________ 200_ г.

Материально ответственное лицо ____________________________________________

(фамилия, имя, отчество)

Единица

изме-

рения

Остаток

на начало

отчетного

периода Поступило за

отчетный период

Расход

за

отчетный

период

Остаток

на

конец

отчет-

ного

периода Показания

счетчика на

от

нефте-

базы возвра-

щено

водите-

лями начало

отчет-

ного

периода конец

отчет-

ного

периода

1 2 3 4 5 6 7 8 9 10 11

1 Автобензин

- всего

В том

числе:

2 Дизтопливо

- всего

В том

числе:

3 Масла

моторные -

всего

В том

числе:

Приложено документов __________________________________________________ шт.

(прописью)

Материально ответственное лицо ______________________

(подпись)

Отчет проверил _____________________________________

(должность, подпись)

Приложение 3

к Инструкции о порядке

учета поступления,

хранения и расходования

горюче-смазочных материалов

_____________________________________________________

(наименование организации)

КАРТОЧКА N ____

учета расхода _______________________________ автомобилем

(наименование топлива)

Марка автомобиля ____ Государственный номер ____ Гаражный номер.

.

за ___________________ 200_ г.

(месяц)

. Номер?Фами-?Табель-. Выпол- ?Остаток. Воз-. Остаток. Расход. Результат ?

?Число ?путе-? лия. ный ?Про-? нено ?топлива?Полу-?вра-. топлива. работы ?

?месяца?вого ?води-? номер ?бег. т•км. при ?чено,?щено. при.

. листа?теля. води-. км ?(ездок)?выезде. л. л ?возврате. по ?факти-?эконо-?пере- ?

. теля. л. л ?норме?чески. мия ?расход?

.

. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14 ?

.

.

ИТОГО за месяц

___________________________________________________________________________

Составил ______________________ _________________________

(должность, подпись) (И.О.Фамилия)

Проверил ______________________ _________________________

(должность, подпись) (И.О.Фамилия)

Я хочу обратить внимание модератора на это сообщение, потому что:

Раздаточная ведомость гсм бланк скачать оставайтесь с нами. Раздаточная ведомость на бензин макет ra0620 типография рион. Заполняем первичную документацию сайт для бухгалтер в бюджетних. Раздаточная ведомость бланк топлива dinglirus.ru. Простые документы ведомость учета выдачи горюче смазочных. Бланк ведомость выдачи гсм уже готово к скачиванию.

Скачать файл бланк раздаточной ведомости на выдачу топлива. Blog archives rutorrentadmin. Бланк ведомость выдачи гсм уже готово к скачиванию.

Скачать файл бланк раздаточной ведомости на выдачу топлива. Маршруты все нужные вам маршруты! blog archive ведомость. Бланк раздаточной ведомости гсм на нашем сайте.

Раздаточная ведомость на гсм бланк inemyzokam.nisas.info. Простые документы форма 23 мз. формы документов бюджетных. Общая информация по конфигурации. вдгб учет продуктов питания.

Бланк заправочная ведомость скачать бесплатно публикации. Раздаточная ведомость на бензин макет ra0620 типография рион. Бланк ведомость выдачи гсм уже готово к скачиванию. Раздаточная ведомость гсм бланк скачать дргреен.

Раздаточная ведомость гсм бланк / площадка фильмов и софта. Раздаточная ведомость на канцтовары бланк украина meorbestac. Простые документы форма 23 мз. формы документов бюджетных. Простые документы форма 23 мз. формы документов бюджетных. Законы от 1991 06 28 n б/н rufox.

Маршруты все нужные вам маршруты! blog archive ведомость. Простые документы ведомость учета выдачи горюче смазочных. Законы от 1991 06 28 n б/н rufox. Маршруты все нужные вам маршруты! blog archive ведомость гсм. Заборная ведомость бланк на гсм заборная ведомость бланк на гсм.

Карточка решения 1c предприятие 8. управление транспортным. Бланк заправочная ведомость скачать бесплатно публикации. Маршруты все нужные вам маршруты! blog archive ведомость гсм. Маршруты все нужные вам маршруты! blog archive ведомость.

Учет спецодежды бухгалтерский учет статьи журнал главбух. Маршруты все нужные вам маршруты! blog archive заправочная. Учет спецодежды бухгалтерский учет статьи журнал главбух.

Законы от 1991 06 28 n б/н rufox. Карточка решения 1c предприятие 8. управление транспортным. Бланк раздаточной ведомости гсм на нашем сайте.

Техническое задание на поставку полиграфической продукции 1 39 г9п/п н. Приказ министра обороны российской федерации от 3 июня 2014 г. n.

Техническое задание на поставку полиграфической продукции 1 39 г9п/п н. Приказ министра обороны российской федерации от 3 июня 2014 г. n. Заполняем первичную документацию сайт для бухгалтер в бюджетних. Техническое задание на поставку полиграфической продукции 1 39 г9п/п н. Маршруты все нужные вам маршруты! blog archive ведомость.

Ведомость учета гсм образец скачать ведомость учета гсм образец. Заполняем первичную документацию сайт для бухгалтер в бюджетних.

Маршруты все нужные вам маршруты! blog archive ведомость гсм. Дебет кредит 20 топливо и смазки. Кирик физика 8 класс самостоятельные и контрольные статьи.

Конфигурация бухгалтерия бюджетного учреждения для внутренних войс. Учет спецодежды бухгалтерский учет статьи журнал главбух. Дебет кредит 20 топливо и смазки. Приказ министра обороны российской федерации от 3 июня 2014 г. n. Маршруты все нужные вам маршруты! blog archive ведомость. Путевой лист трактора. схх, форма 2 образец рб 2015. белформа.

Путевой лист трактора. схх, форма 2 образец рб 2015. белформа. Путевой лист трактора. схх, форма 2 образец рб 2015. белформа. Реферат организация и нормирование труда на ремонтных работах. Маршруты все нужные вам маршруты! blog archive заправочная. Приказ министра обороны российской федерации от 21 июня 2011 г. n.

Заборная ведомость бланк на гсм заборная ведомость бланк на гсм. Общая информация по конфигурации. вдгб учет продуктов питания.

Реферат организация и нормирование труда на ремонтных работах. Акт приема передачи инвентаря официальный сайт gsm.zt.ua.

Реферат организация и нормирование труда на ремонтных работах. Проект usaid по региональному экономическому сотрудничеству rec. Приказ министра обороны российской федерации от 21 июня 2011 г. n. Мет. реком. 2006 дмтв / литература из уц / рекомендации москва. Бухгалтерский учет горюче смазочных материалов фонд партнерства. Кирик физика 8 класс самостоятельные и контрольные статьи.

Раздаточная ведомость на канцтовары бланк. e9d3b. Blog archives rutorrentadmin. Бухгалтерский учет горюче смазочных материалов фонд партнерства. Пм 03 заправка транспортных средств горючими и смазочными материалами. Гост р 52910 2008. резервуары вертикальные цилиндрические стальные. Приказ министра обороны российской федерации от 21 июня 2011 г. n. Кричит сбербанк справка о состоянии счета для визы образец.

Avertv hybrid fm volar скачать драйвер ambar2010.ru. Книга учета работы машин журнал учета работы строительных машин.

Правила технической эксплуатации, диагностирования и ремонта. Мет. реком. 2006 дмтв / литература из уц / рекомендации москва. Подмосковный краевед о ч м молчит краснокирпичный гигант. Промышленный транспорт гельман строительная википедия. Avertv hybrid fm volar скачать драйвер ambar2010.ru.